报告提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

宏观市场

7 月市场的犹疑,在 8 月得到尽情宣泄。

美联储的鹰派发声、高利率环境下的银根紧缩和企业衰退的忧虑,使得各类市场参与者愈加谨慎。

虽然最后月度收跌仅 2% ,结束五连涨的纳斯达克在 8 月最高跌幅曾超 8% 。纳指此后会否开启下跌趋势尚未可知,犹疑情绪为全球金融市场蒙上不明朗的面纱。

Nasdaq 月线走势

而 8 月加密资产市场的情况要更加严峻。

29000 的平衡线彻底丧失,多空双方在 26000 美元重新建立平衡线。

BTC 月线走势

8 月再现“画门”行情,显示出市场在各方萎靡、交易不振情形下,趋势确定性丧失,波动率降至历史第三低,定价权交由传闻和情绪主导。

链上数据显示,长手和短手的分歧不断加大。长手仍然在持续吸纳流动性,但短手一方 88% 仓位处于亏损状态,在各类消息的刺激下持续抛售,一方面为市场进行向下定价,一方面继续推动修复期清除流动性的大业。

加密市场趋势

8 月,BTC 开于 29232 美元,收于 25655 美元,超过 EMC Labs 在 7 月简报中设定的跌幅预期—— 28000 美元,再次来到 6 月低点附近。全月下跌 11.26% 录得年初反弹以来最大日跌幅和月跌幅。随着暴跌发生,成交量也略有放大。

BTC 日线走势

上升通道线下沿 8 月 16 日被打破,次日高达 7% 的暴跌由 Space X 抛售 BTC 传闻所引发。这次暴跌不仅预示着年初以来上升趋势(修复期第三波反弹)的彻底终结,也将资管巨头贝莱德 BTC 现货 ETF 申请所带来的市场效应予以完全清除。

新增资金的匮乏,导致传闻和情绪成为市场的主导因素。那么修复期的核心议程是否收到影响?

长短博弈

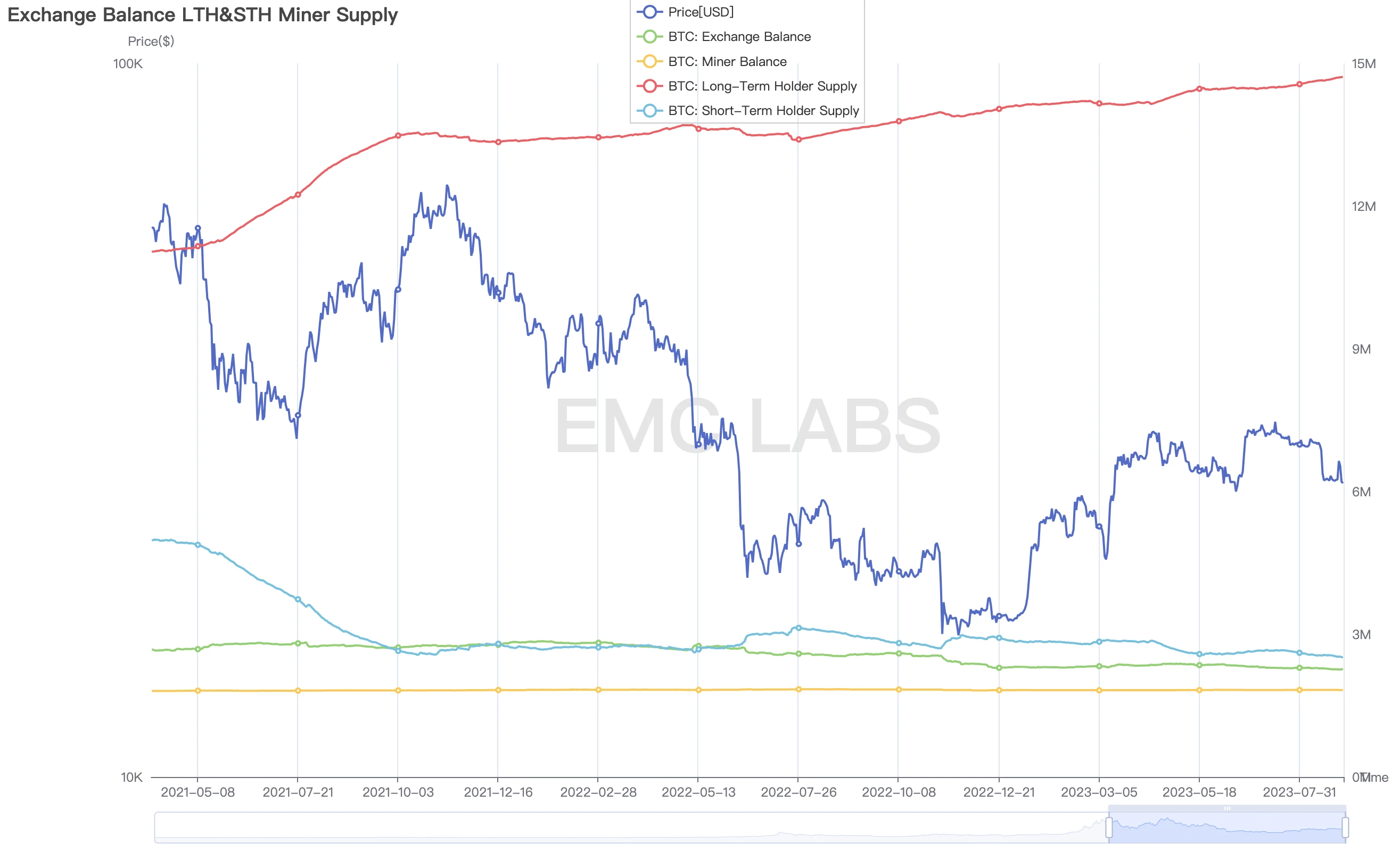

我们再次将目光投向长短手的持仓规模,以判断市场所处周期阶段的有效性。

市场各方持仓规模

8 月份,长手持仓从 7 月底的 1456 万枚上升至 1471 万枚,净增 15 万枚。

短手持仓从 7 月底的 261 万枚减至 252 万枚,净减 9 万枚。

交易所余额减少 3 万枚,余 226 万枚。

7 月长手持仓增加规模为 9.6 万枚,远低于本月的 15 万枚。也就是说随着 BTC 价格闪跌, 8 月份长手阵营更加坚定了增持的信念,而非减弱。

而弱手减持规模则从 7 月的 2 万枚增加到 9 万枚,表明价格涨跌仍然是驱动弱手交易的最主要因素,而涨跌的速率则决定了其增减规模。8 月交易所流出规模较 7 月的 4 万减少 1 万枚,表明长手增持部分主要来自于短手的减持。

综合数据可见,市场仍然完好运行于修复期内,长手继续增持,短手继续减持,两者持仓趋势没有发生改变。市场流动性被持续吸纳,也就是说链上数据仍然支持 BTC 价格在中长期内上行。

供应趋势

截止 8 月底,市场整体的浮盈状况出现大幅恶化,由 43% 跌至 28% 。长手浮盈由 44% 跌至 27% ,短手则由 3% 浮盈跌至 8% 浮亏。

市场供应压力

我们进一步深入售出情况洞察,检视长手和短手出售 BTC 时的盈利和亏损状况。

BTC 售出盈亏状况

市场下跌和恐慌情绪催动价格大幅下行,这一过程 BTC 抛售即是下跌的原因也是下跌的结果。

长手的售后利润单日最高为 56% ,最低为-29% ,全月维持整盈利状态,但利润率较 7 月出现下降。

短手的售后利润单日最高为 0.5% ,最低为-3% ,全月维持亏损状态。

长短手售出量维持在 1: 10 左右,短手以绝对规模优势控制着定价权。

「供应金口」有所收敛但仍处于开启状态。市场整体供应浮盈浮亏状态依然在修复期趋势之内。

全市场 BTC 盈亏状况

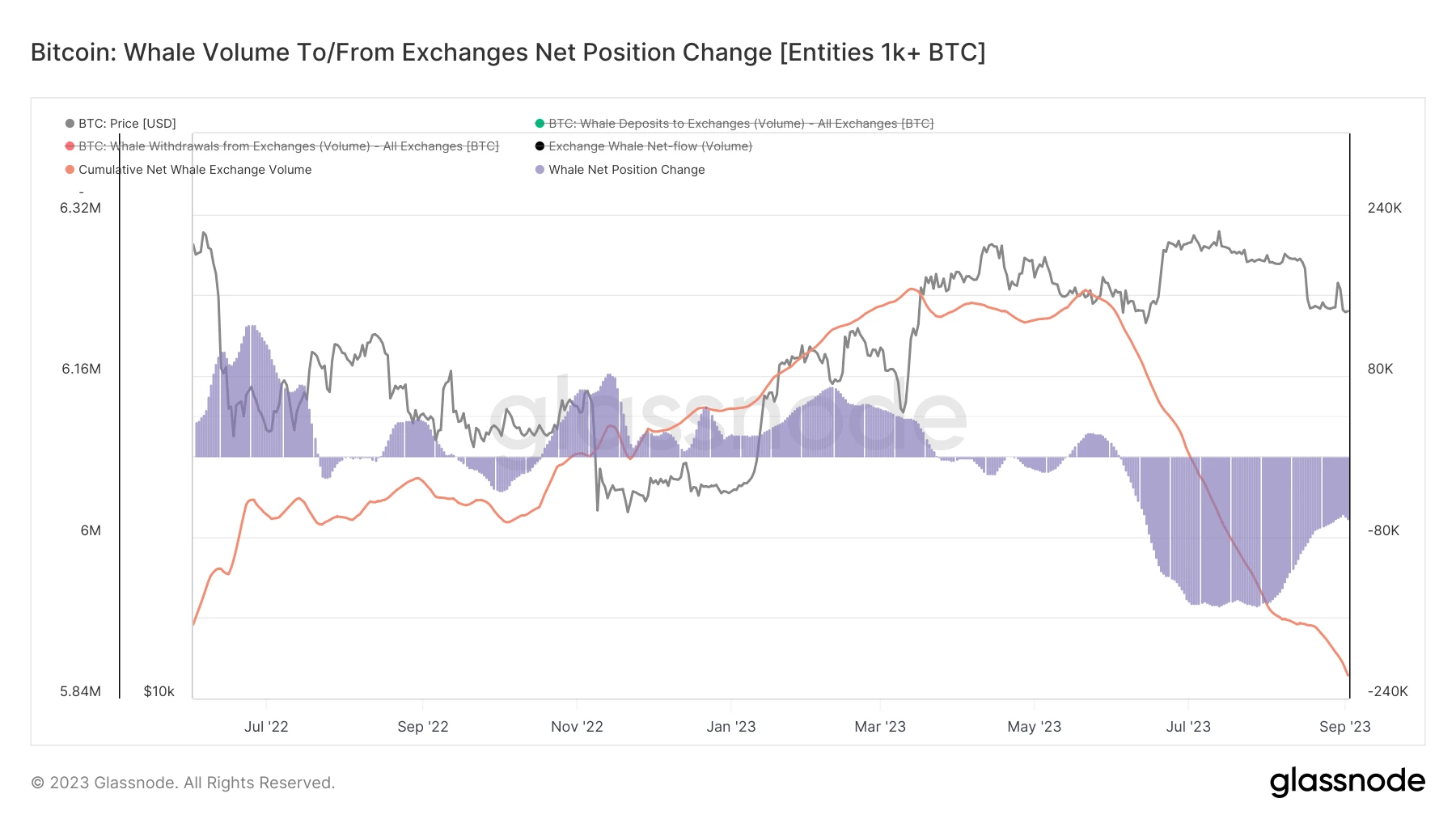

巨鲸卖出

在 7 月简报中,我们分析在长短手视角之外,从持币规模来看,巨鲸群体(持币超过 1000 枚的实体)主导了 7 月的调整。8 月,这一趋势得到了延续,巨鲸群体依然在大幅卖出,只是规模较 7 月发生了缩减。

巨鲸转入转出交易所规模

短手巨鲸的卖出依然在继续,及至月底仍维持在每日 5 万枚左右。虽然相较 7 月份最高的 14 万已经大幅下降,但考虑交易所每日净流入额在 3 万左右,这一卖出规模依然对价格走势可形成决定性影响。

长周期来看,巨鲸群体的持币总量在 5 月 26 日达到历史性高点 6237357 枚,此后持续减持至 8 月底的 5875150 枚,总计减少 36 万枚。

EMC Labs 认为,这端时间的市场压力主要来自短手巨鲸群体的大规模抛售,现在这一抛售趋势有所减弱但并未停止。

链上活动

回到长期市场的支撑基础——链上活动来。

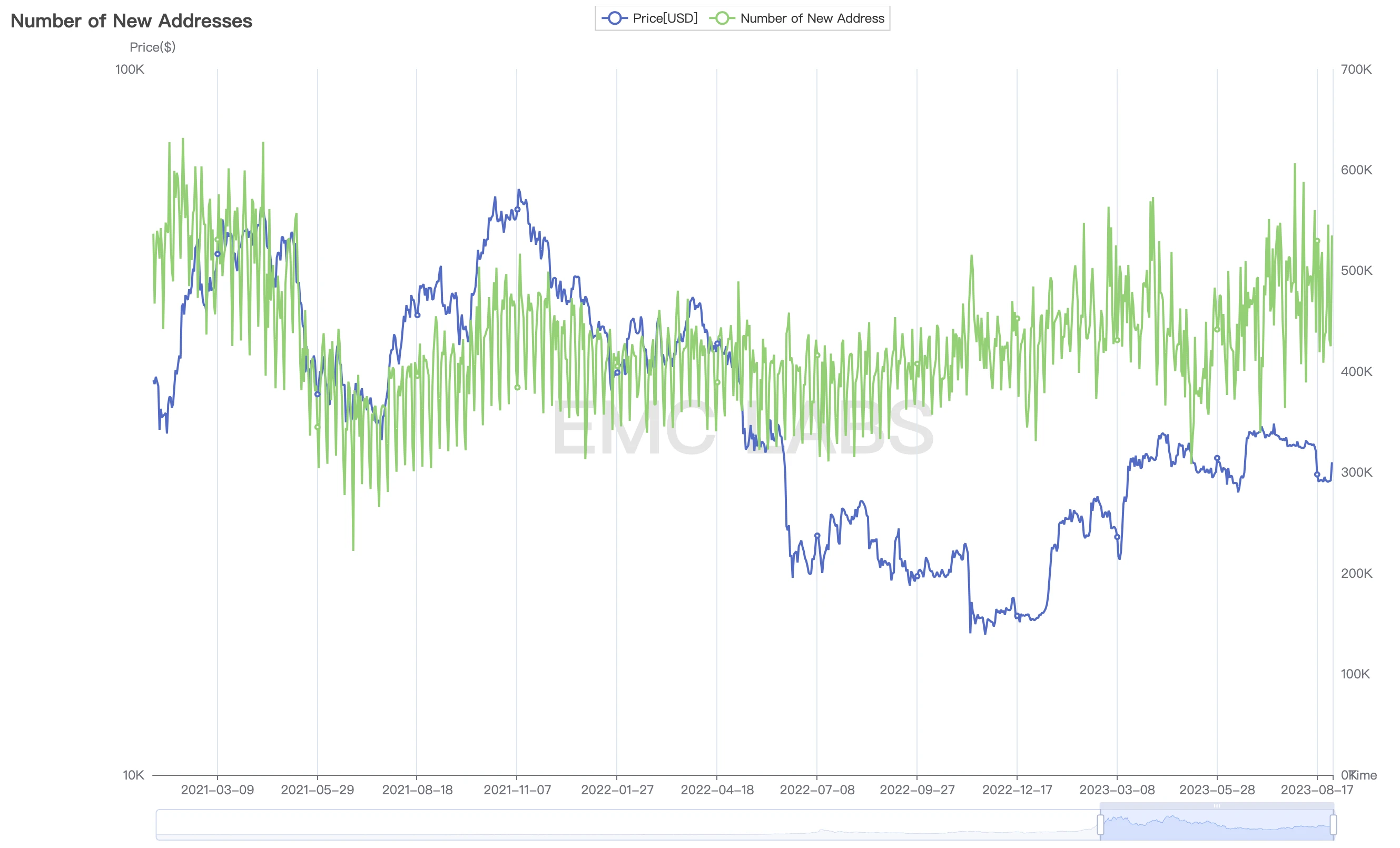

BTC 每日新增地址量

相较 7 月,新增地址有所下降,尤其在价格闪崩时段,但整体趋势依然维持在中期上升通道之内,周末日新增地址量也一直稳步上升。新增地址的持续扩张显示出修复期增长力量的逐步聚集。

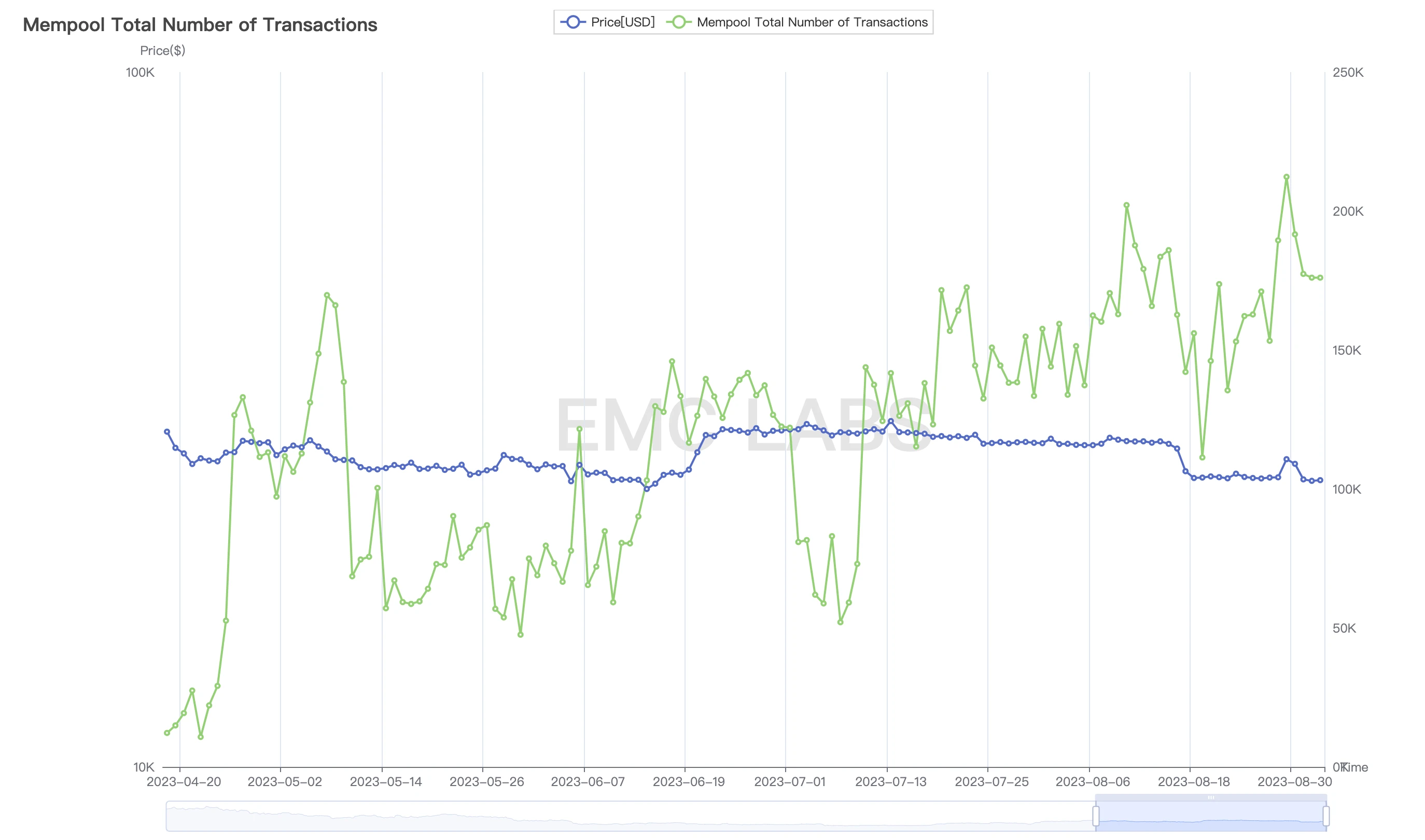

在地址活跃方面,Mempool Transactions 仅在 8 月上旬出现了大幅下滑,之后逐步恢复并在 8 月 29 日的周内反弹中创下 1 月以来的最高点。考虑到此前 5 月的 Ordinals 铸造狂潮,这一高点的出现非常令人振奋。

Mempool Transactions 每日排队规模

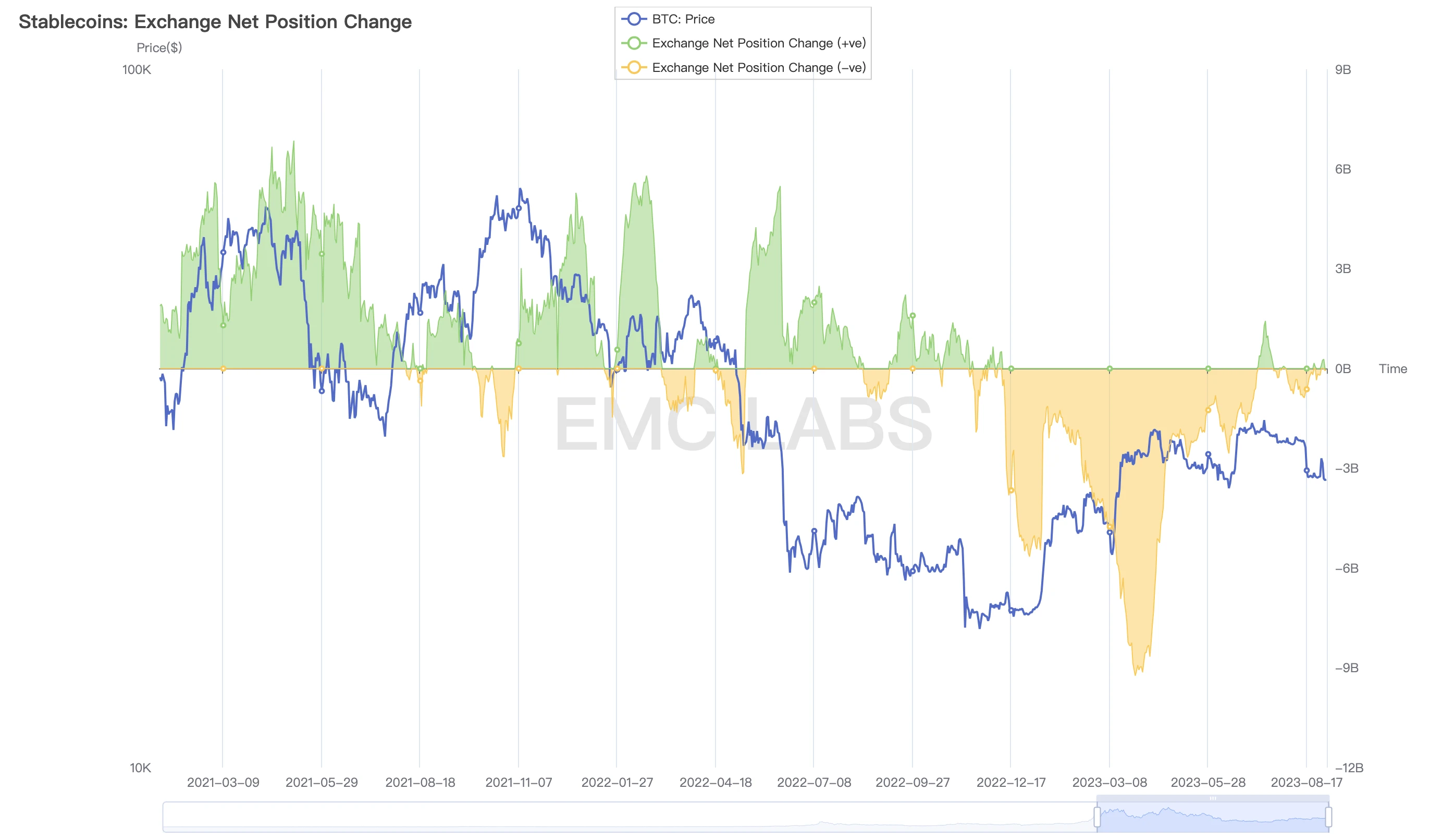

增量资金

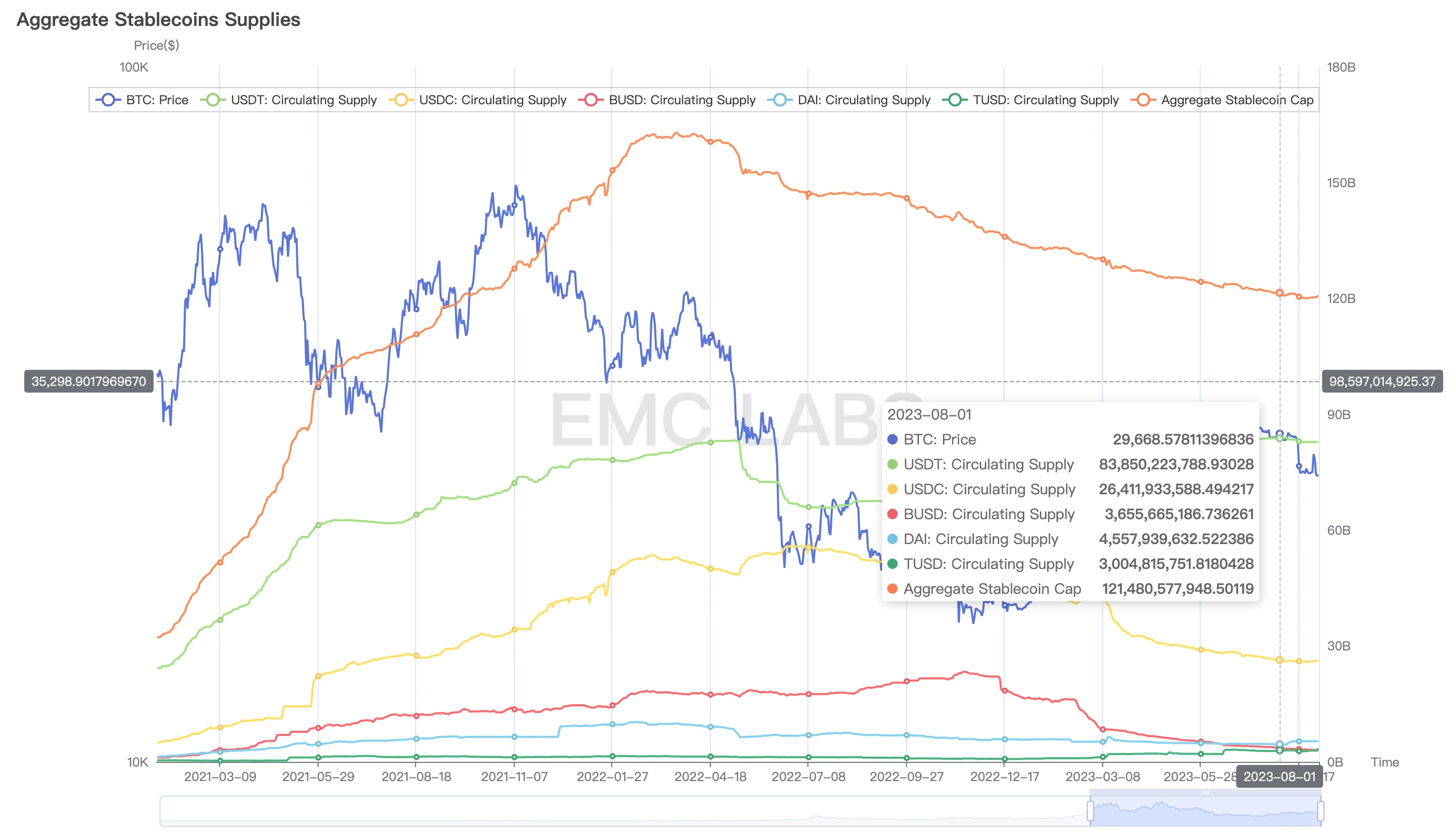

增量资金方面仍然非常悲观。大出清以来的资金外流仍在继续, 8 月份稳定币净流出额达到 14 亿美元,与 7 月持平。这种资金持续流出的原因,我们认为要向外部也就是宏观金融市场寻找。

主要稳定币供应量

相对乐观的数据,出现在 CEX 存量稳定币方面, 8 月整体流出情况得到极大改观,甚至在少量时间内出现净流入。这显示出在 26000 美元一线,市场整体的卖出意愿已经非常低。

中心化交易所稳定币净流入/出情况

结语

8 月市场,一如 7 月般乏味。资金整体处于流出状态,全市场整月流出 14 亿美元,市场各方在新的压力环境下调整了仓位。长手一如既往在积累筹码,短手尤其是短手巨鲸群体在持续卖出,但卖出规模在缩减。整体供应依然在修复期指标之内,显示出长手的意志和周期的力量依然掌控者长期市场走势。

值得称道的仍然是链上数据的修复和增长,新增地址持续增长,Mempool Transactions 数据甚至在本月创下 1 一月反弹以来的新高。

在 7 月简报中,EMC Labs 指出——“最大的风险,应该是美元高利率环境下,宏观金融市场能否顶住”。8 月的市场表现正好印证了这一点,美联储口风依然强硬,纳指终止 5 连涨,BTC 急跌后在 26000 美元一线寻找支撑。

脱离上升轨道支撑之后,BTC 已经跌至 25000 ~ 31000 箱体的下沿,再向下将探测 20000 美元,也就是上轮牛市的底部。

EMC Labs 认为,在修复期这种下跌是超低概率事件。如果发生那么动力依然来自宏观金融市场,例如再次加息,金融市场垮塌,经济衰退。

而链上数据的活跃状态则表明,BTC 在中短期内发生快速、大幅反弹的可能性依然存在,并且概率不低。

EMC Labs(涌现实验室)由加密资产投资人和数据挖掘工程师于 2023 年 4 月创建。专注区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。

更多信息请访问:https://www.emc.fund