本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

3 月全球金融市场波澜不惊。

纳斯达克和道琼斯指数均无悬念地创出反弹新高。至此纳指连续上涨达到 5 个月,表明做多资本在不断提高美国降息拖后的容忍度。

导致降息拖后的因素有很多。

美国 CPI 环比出现小幅反弹由 3.1% 升至 3.2% ,美国制造业指数 PMI 反弹至 50.3% 呈现进入扩张期的态势,日本结束长达 8 年的负利率时代首次加息。

美国 4 月降息概率大幅下降, 5 月降息概率也跌至 50% 以下。

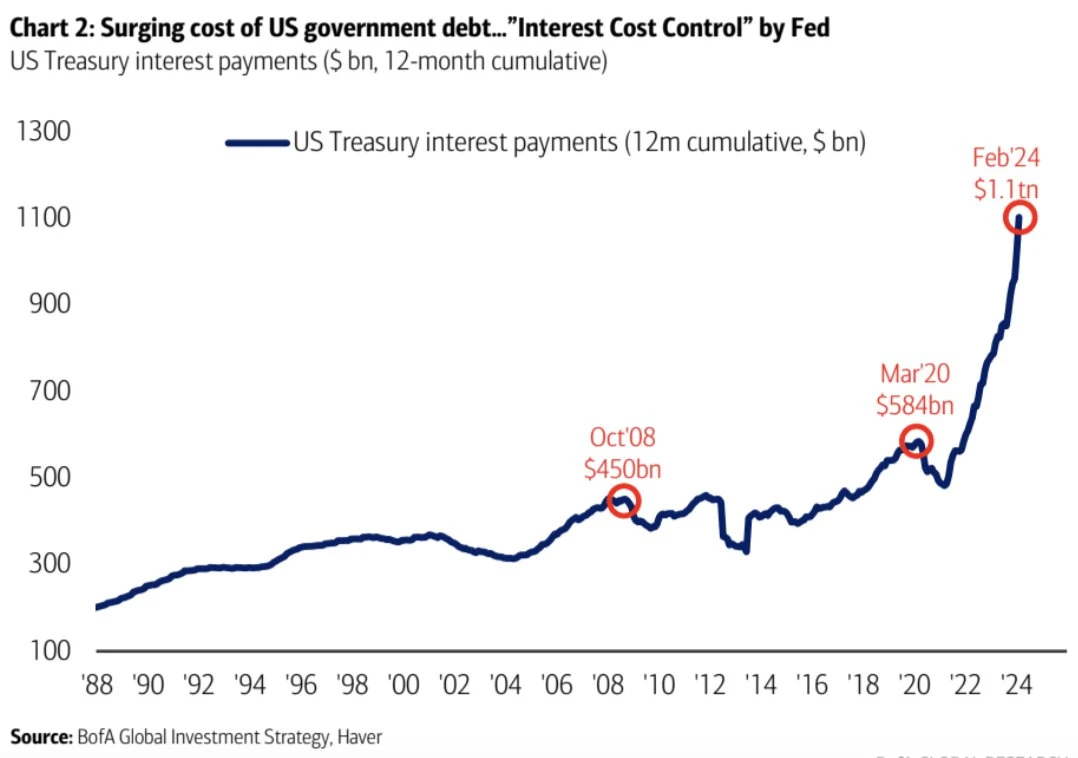

美债利息规模(美国银行制图)

美元指数在 3 月持续反弹,至月底升至 104.49 。

黄金价格创出历史新高,BTC 价格创出历史新高。

美国回流资本的堆积同时推高权益和避险标的市场。

与此同时,美国政府用于国债的支出在过去 12 个月已经达到 1.1 万亿美元,自新冠疫情以来已翻倍。美国银行在其报告中指出:如果未来 12 个月内美国政府不能降息 150 个基点,其利息成本将升至 1.6 万亿。到今年年底,美债利息将成为美国政府的最大支出项。

这是美国国债增发和降息延后的代价,也是市场押注美国政府会尽快降息的深层原因之一。

美国降息,宏观金融进入宽松期,权益市场和加密市场进入新一轮上涨周期。

这是全球投资者最为瞩目的一点,与加密资产市场也息息相关。

目前市场正将降息预期拖后至下半年,无论是美股还是加密市场,部分资金开始锁定利润离场。

加密市场

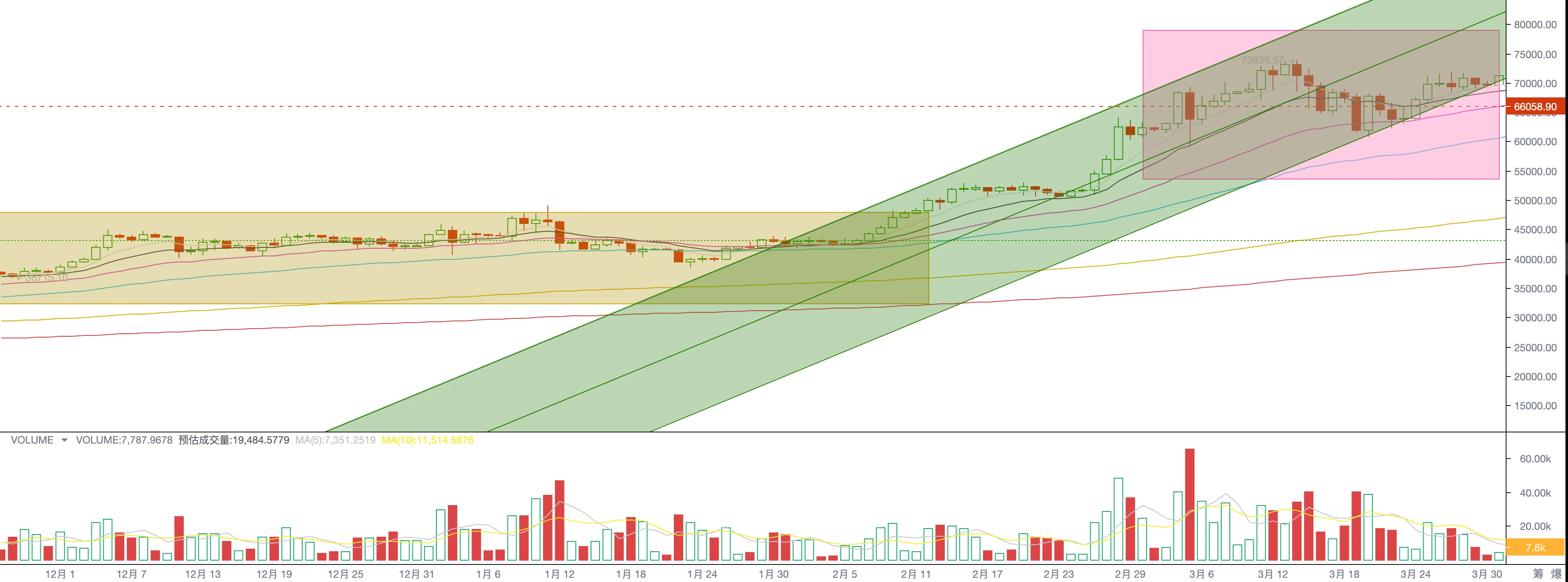

3 月,BTC 开于 61179 美元,收于 71289 美元,全月上涨 16.53% ,振幅 23.88% ,实现 7 个月连续上涨,成交量也为 7 月中最高一月。

3 月全月,BTC 维持在“上升期”上升通道之内。3 月 13 日为中期趋势拐点,当日 BTC 创出本轮牛市以来的高点,之后量能整体呈现下降趋势。3 月 20 日触及 30 日均线触底反弹之后,量能未能再次激活,显示多空双方陷入胶着状态。及至本报告撰写时的 4 月 2 日,BTC 连续两日下跌,价格再次下探 30 日均线,量能方呈现放大态势。

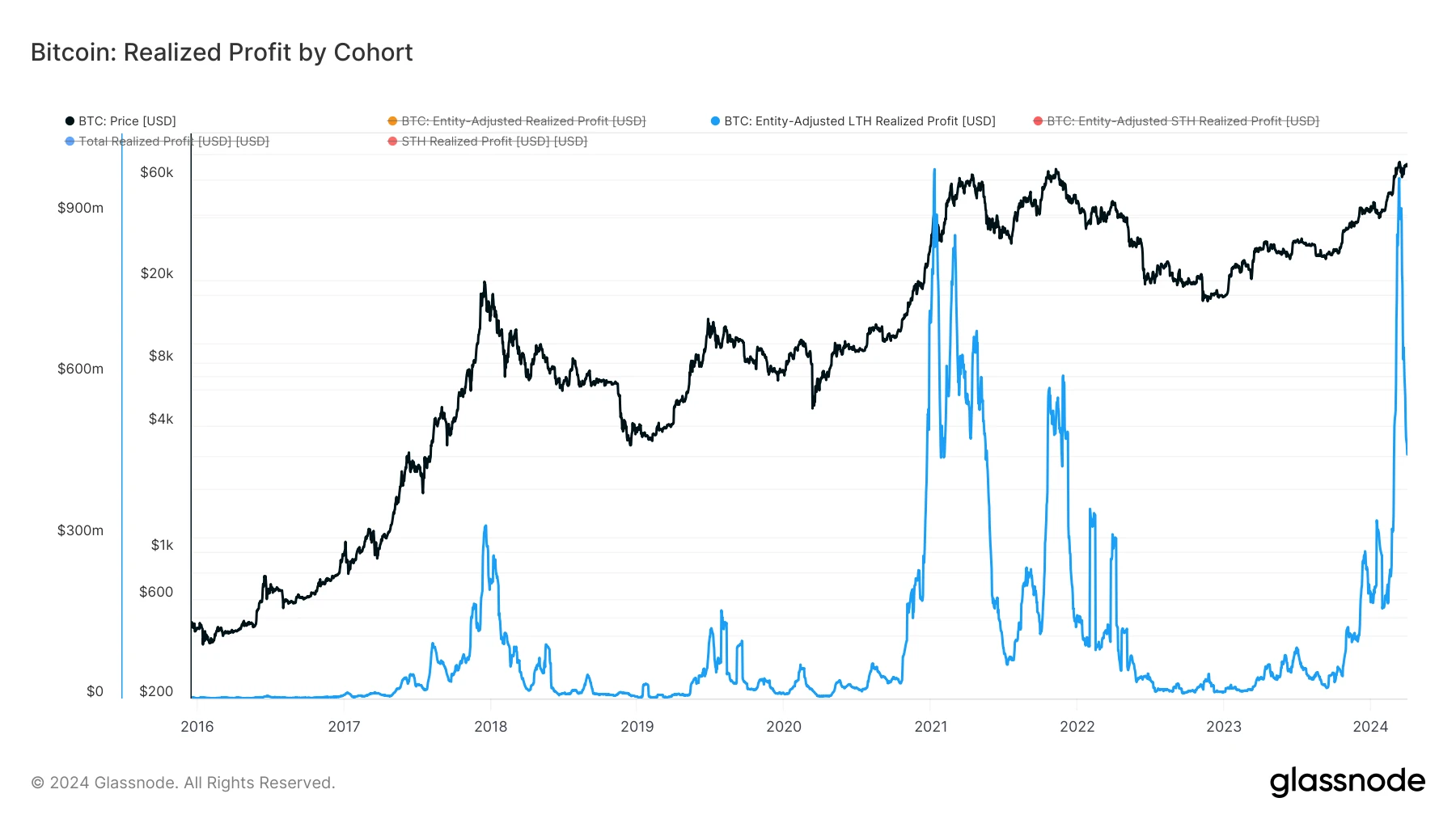

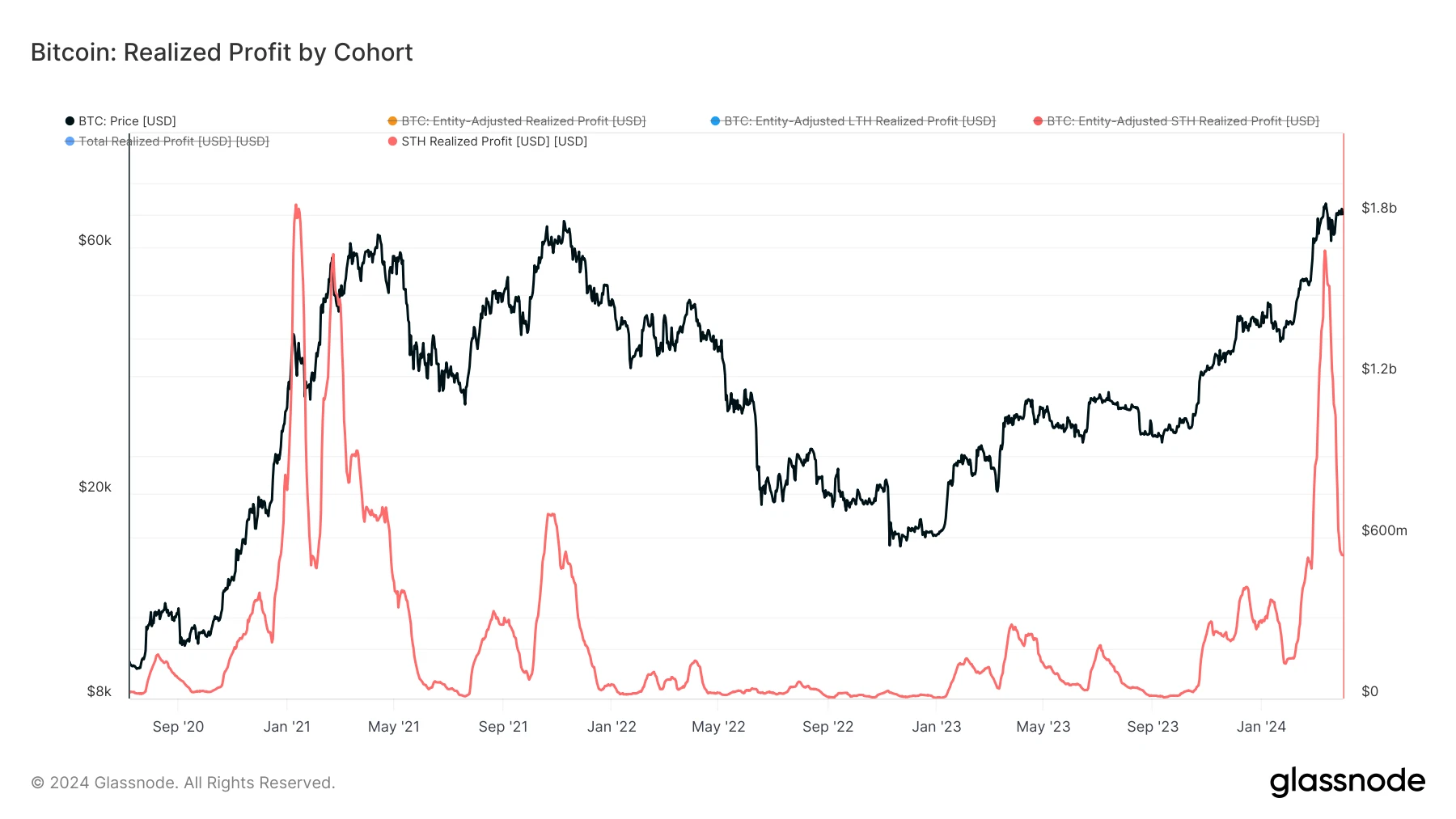

BTC 连续 7 个月上涨追平历史记录。无论是长手还是短手,都积累了大量未实现利润。伴随上升期价上升,锁定利润的卖出规模开始成为市场关注重点之一。

流入资金与 BTC 卖出规模的博弈成为中短期左右 BTC 价格的主导因素。

大卖出

我们将牛市理解为,资金宽裕背景下新参与者带资入场抢购筹码,而推动原有持有者卖出的市场现象。对 BTC 长期投资者而言,牛市是可以进行强劲抛售的时间。

在本轮周期, 2023 年 12 月 3 日是长手有史以来的持仓高点,当时他们总共持有 14916832 枚 BTC。此后,伴随牛市逐步启动,长手开始了四年一度的周期性大抛售,截止 3 月 31 日总计抛售了 897543 枚 BTC。

长手群体沽出利润

以长手沽出为始,以短手承接为终。两者保持动态平衡。

在上升期,新涌入资金掌控作价权时,主买量推动价格上涨,实现平衡。

在上升期,BTC 沽出长手掌控作价权时,主卖量推动价格下跌,实现平衡。

其中还有一个重要细分参与群体——获利短手,在上升期也会变成推动价格下跌的重要原因。

观察 3 月份的沽出,我们发现长短手出现了同频沽出情况。

2 月 26 日,两者均开始向交易所大规模转币启动大抛售,均在 3 月 12 日达到转入高点,此后转入规模持续下降。

3 月 12 日两者转入规模达到高点,次日 BTC 价格从 73835.57 美元高点开始下跌,并在 3 月 20 日跌至 3 月低点 60771.14 美元。

3 月 20 日后,多军动用买力将 BTC 价格拉回至 71288.90 美元,但 3.20 之后卖压仍在持续涌入,最终在 4 月最初的两个交易日价格再次出现崩溃。

短手群体沽出利润

3 月 12 日,长短手联手启动的这一轮抛售是进入牛市之后,两个群体展开的第一波大规模沽出和锁定利润的高峰,当日两者总计实现利润高达 30 亿。2 月 26 日至 3 月 31 日,合计实现利润高达 631 亿美元。

值得注意的是——

在 2 月 26 日至 3 月 12 日大抛售的前半程,BTC 处于买入动力主导期价,价格由 51730.96 升至 71475.93 美元。

在 3 月 13 日至 3 月 31 日大抛售的后半程(尚未结束),BTC 处于卖出动力主导期,价格由 73709.99 最高跌至 60771.74 美元。

虽然卖出高峰在 3 月 12 日,但之后直至月底长短手日沽出量依然在十亿美元以上。

EMC Labs 认为:这种持续、大规模的沽出是导致 3 ~ 4 月 BTC 价格下跌的根本原因。这是进入牛市之后的第一轮大卖出,卖出方掌握了定价权,打击了多军的做多热情,导致了价格下行,并借此锁定累计 631 亿美元的利润。

上升期,锁定利润的卖出会否导致价格的下跌,要看多空双方博弈力量的对比。在卖出初期,卖方只是试探性卖出,价格会继续上行,因此卖方持续加大沽出规模,最终导致多军弹药被消耗,从而导致价格下跌。下跌之后,因为价格原因,卖方开始减少沽出规模,买方力量持续恢复,进而重新推动价格上涨。两者在价格涨跌中持续博弈,直至下一个卖出区间。

在整个上升期,类似的博弈往往会发生数次。多次沽出后,大部分筹码进入短手群体,流动性日趋泛滥,这使得买方力量最终在多空博弈中败下阵来,进而牛市结束。

EMC Labs 判断:目前,沽出力量正在大幅衰减,但尚未结束。虽然价格难于预测,但牛市的第一波大卖出正在接近尾声。临近减产前的这一波大规模卖出,清除了大量获利筹码,将 BTC 的成本重心上提,有助于下一阶段的价格拉升。

牛市逐步展开

本轮牛市启动的外因之一是 BTC ETF 批复所导致的资金流入,内因则是技术发展和新应用的落地。

在 2 月报告中,我们提到一轮周期的启动必然以产业发展为基本支撑。基于这一逻辑,我们将目光投射到应用公链数据之上。

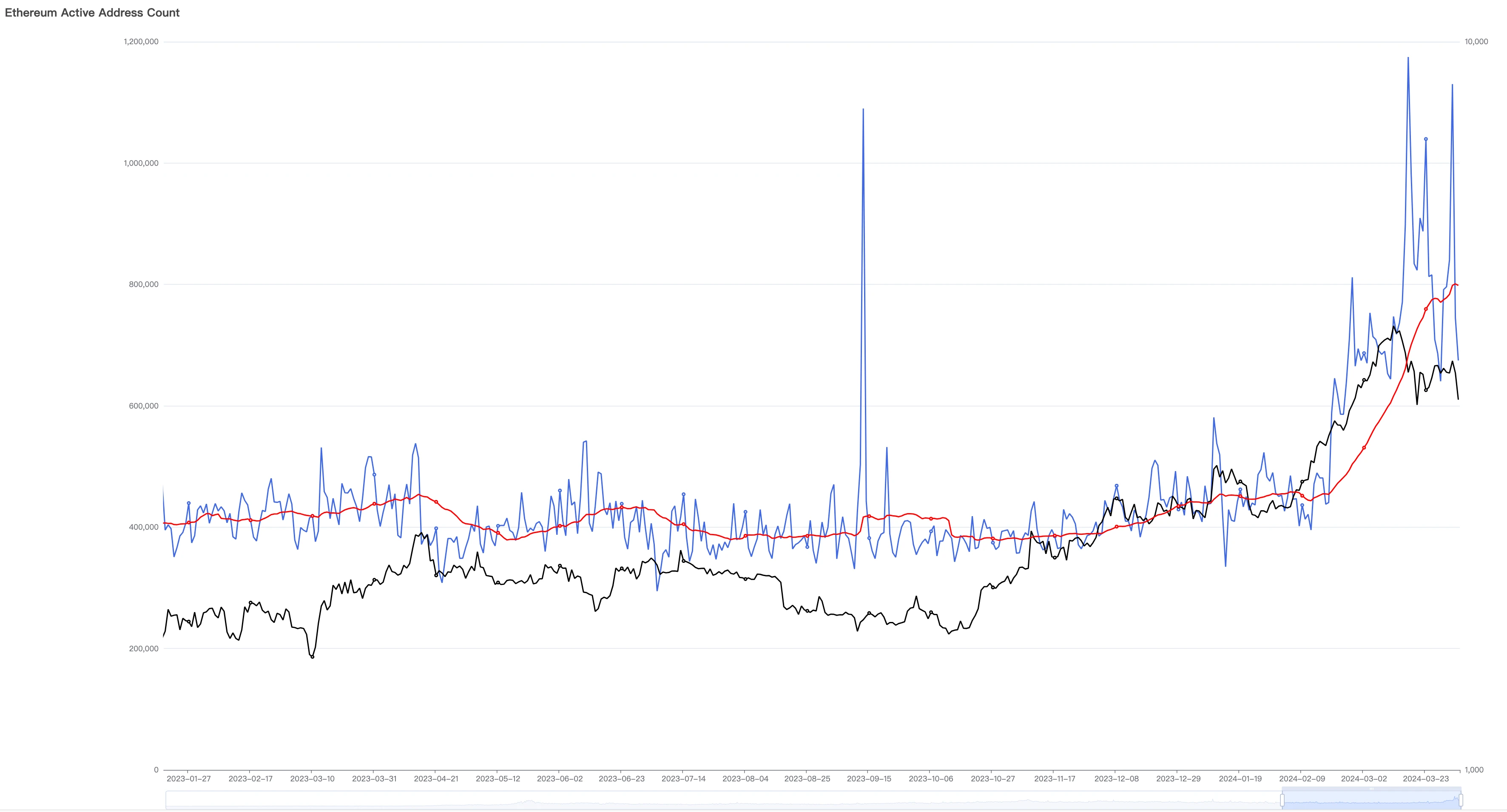

3 月份,Etherum 完成坎昆升级,有效降低了 Layer 2 的 Gas 费,一定程度上提升了 Layer 1 的容量。我们注意到 2 月以来,Etherum 网络的日活跃用户得到了显著提升,从 2 月初的 40 万左右提升至 3 月底的 113 万,增加了接近 2 倍。对 Etherum 社区来说,这是一个非常亮丽的成绩,也是牛市启动的明确信号。

Etherum 日活跃地址

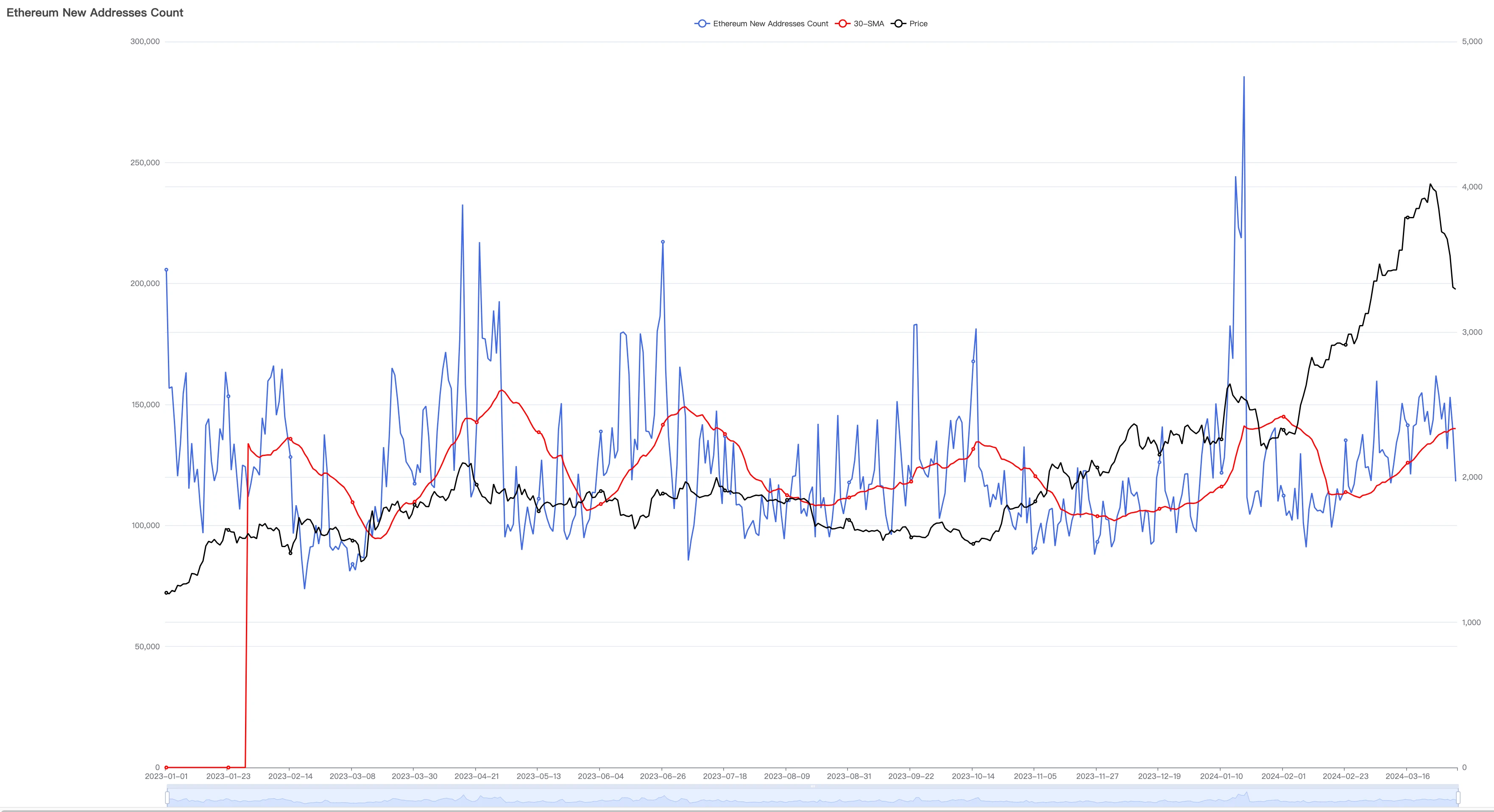

在牛市,除了存量用户活跃,还会有新增用户涌入市场。我们透过新增地址来监测这一指标。

Etherum 日新增地址

3 月以来,Etherum 网络的新增用户得到了一定提升, 30 日用户增长均值持续上升,但并未超过去年的高点。去年以来,Etherum 网络的新增用户呈现初典型的波浪特征,尚未呈现出脉冲式上涨的态势。

牛市展开,必然伴随 Etherum 网络用户的持续上升。这一点后继值得持续观察。

对于 Etherum 的数据表现,我们可以理解为牛市刚刚启动,主要还是存量用户的复苏与活跃,而规模性的新增用户尚未蜂拥而至。

当我们审视其他应用公链,如 BNB Chain、Avalanche、Polygon 等,发现链上用户依然沉寂,完全没有呈现出牛市应有的蓬勃态势。

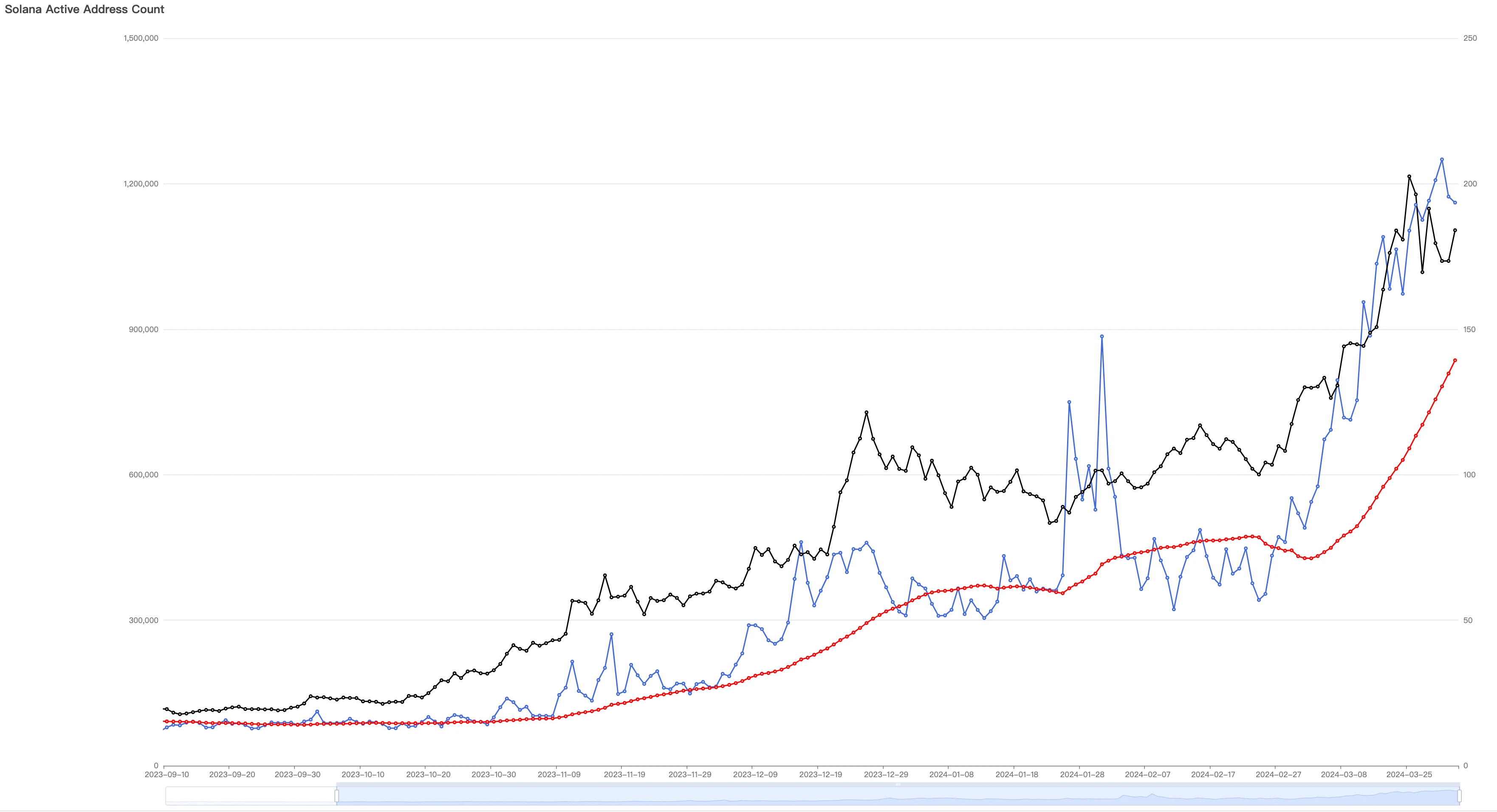

只有一条公链远远超出了 Etherum 的表现,这便是光彩重生、野蛮生长的 Solana。

检视 Solana 用户新增统计图表,可以发现它呈现出非常完美的脉冲式增长态势。2023 年,其新增用户与价格持续缓慢增长,至 11 月中旬增长曲线斜率开始增大,由日新增 30 万左右提升至 1 月中旬的 160 万左右,足足增长了 4 倍多。此后,在 1 月下旬和 2 月下旬出现两次新增回落之后,整个 3 月都处于暴力增长之中,月初至月底 30 天内增长了接近 1 倍。

这一强劲表现,使得 Solana 网络无论是日新增用户、日活跃用户,还是日消耗 Gas 规模等指标都已越上轮牛市,创下历史新高。

这种大规模采用是 SOL 价格涨势在主流币种中遥遥领先的基本面支撑。

Solana 日新增地址

观察 Solana 日活地址,趋势与新增地址保持了基本一致。

Solana 日活跃用户地址

异构 Etherum 的 Solana 被认为是 DePin 的新承载,也是 USDC 支付叙事的支撑公链。

然而,我们必须看到这些采用还远远没有充分展开,目前 Solana 网络的主要用例是发行和炒作 MEME 币。Bonk、BOME、WIF 等现象级 MEME 币次第登场,每日交易量达到上亿美元。大量朝生夕死的 MEME 币在一周内走完其一生,但投机者依然乐此不疲,使得每日新诞生的 MEME 币超过 1000 个。

虽然,Solana 在 DePin、DEX、Staking、Oracle、RWA 等领域都在展开令人瞩目的创新,但目前 Solana 的这一波大规模采用仍然是 MEME 投机,犹如 2017 年的 Etherum ICO 狂潮。

这一点令人忧虑。

资金流动

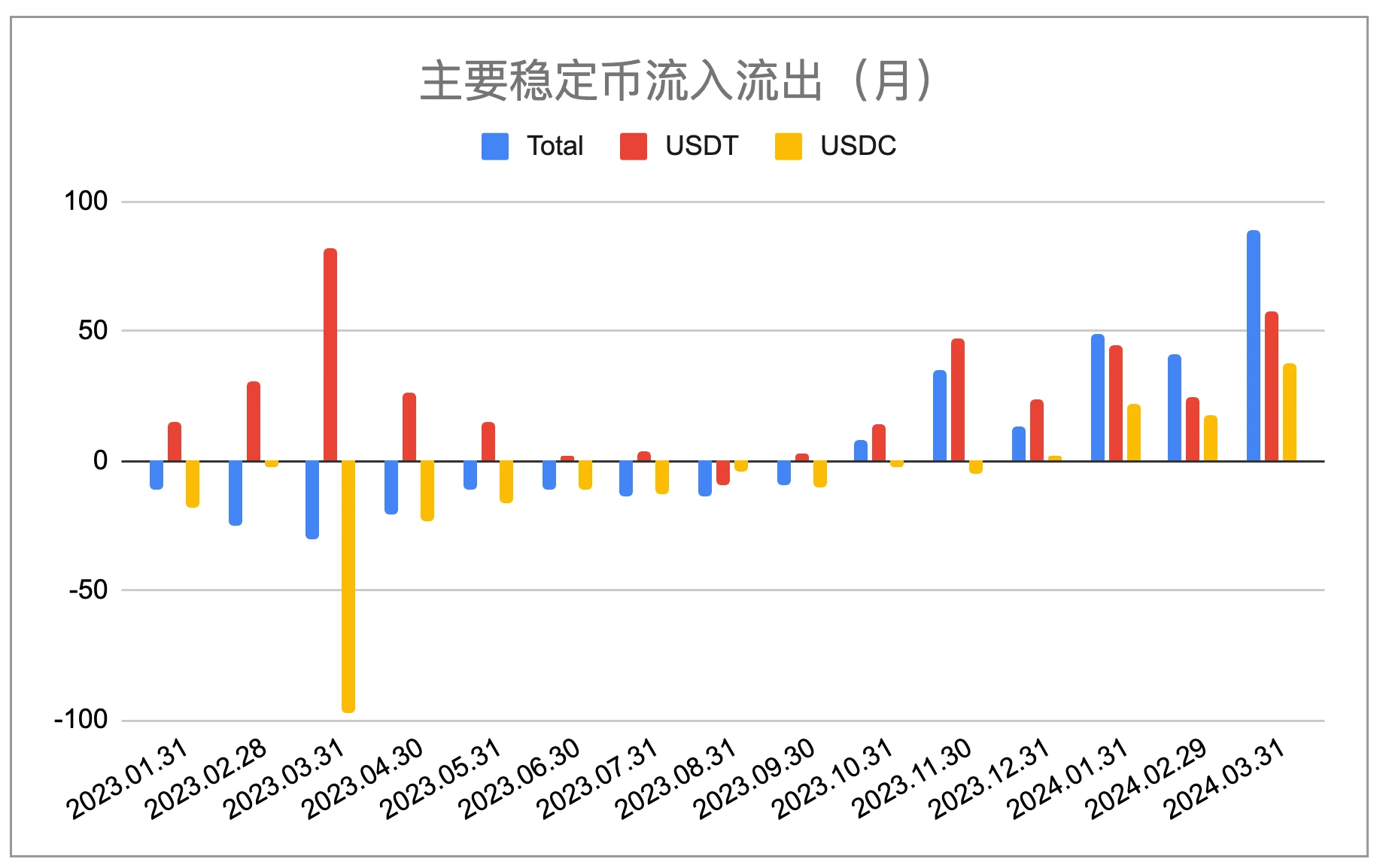

稳定币供应趋势(EMC Labs 统计)

在此前报告中,EMC Labs 多次指出, 2023 年 10 月分稳定币由流出转为流入的趋势转变是周期性的。这一趋势是牛市启动的主要外因,因其周期性也不会在短时间内终止。

整个 3 月,稳定币通道总计流入 89 亿美元,创下本轮周期以来月度流入记录。这一流入是 BTC 价格在本月创下历史记录的基本支撑,也是卖出 BTC 的承接方之一。

稳定币的流通规模尚未达到上轮牛市的高点,后继流入规模和速率需要密切关注。

自今年 1 月美国批复 11 支 BTC ETF 后,这一渠道的资金也成为影响市场的重要因素之一。

观察数据可知,BTC ETF 在本轮大卖出调整中并未出现大规模的流出,仅在 3 月 18 ~ 3 月 22 日录得小幅流出。

11 支持 BTC ETF 流入流出统计(SosoValue)

基于 BTC ETF 的流入流出分析,我们判断这一通道的资金仅在短时间内做了减仓处理,规模在 10 以美元左右。这一资金体量,与高达 631 亿美元的锁定利润相比规模尚小,因此不是本轮调整的根本原因。

BTC ETF 通道的资金仍在持续流入,这是后继 BTC 价格恢复和创出新高的重要支撑之一。

结语

本期报告,我们分析了 BTC 价格突破新高之后,长期投资者和短期获利者开始新周期的第一轮大抛售现象。

本轮抛售帮助卖方锁定了 610 亿美元的利润,导致 BTC 价格出现了 17% 左右的下跌。

基于市场结构,我们判断,这种沽出是市场上升期的正常现象;基于稳定币和 ETF 通道的资金流入和应用链的采用情况,我们判断后市还会有反复,但本轮加密牛市正在有序展开,对长线投资者而言在谨慎基础上应该积极做多。

关于我们

EMC Labs(涌现实验室)由加密资产投资人和数据科学家于 2023 年 4 月创建。专注区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。

更多信息请访问:https://www.emc.fund