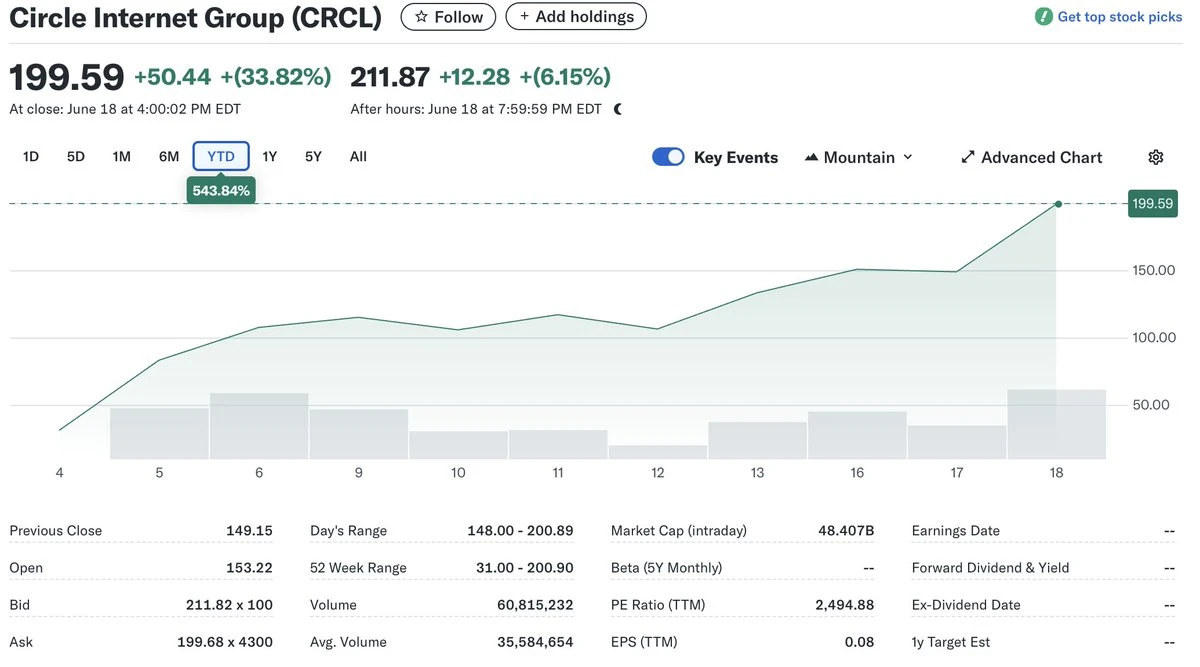

แม้ว่าปี 2025 จะได้รับการยกย่องว่าเป็น ปีแห่ง Stablecoins แต่คาดว่าจะมีการบังคับใช้กฎหมายสำคัญๆ สำเร็จ และ IPO ของ Circle ก็เพิ่มขึ้นอย่างน่าทึ่งมากกว่า 500% เมื่อพิจารณาอย่างใกล้ชิด ราคาหุ้นของ Circle ที่ 200 ดอลลาร์อาจสร้างขึ้นบนพื้นทรายดูด บทความนี้มุ่งเน้นไปที่ความท้าทายหลัก 3 ประการ ตั้งแต่ความยากลำบากในการจัดจำหน่าย ความเสี่ยงด้านอัตราดอกเบี้ย ไปจนถึงการแข่งขันที่เข้มข้นขึ้น เพื่อดูว่าเหตุใดการประเมินมูลค่าสูงของ $CRCL จึงอาจอยู่ได้ไม่นาน

1. ปัญหาการจัดจำหน่าย: การเติบโตที่จำกัด

เพื่อให้ stablecoin ได้รับความนิยม การกระจายช่องทางจึงเป็นสิ่งสำคัญ อย่างไรก็ตาม Circle อยู่ใน จุดกึ่งกลาง ที่น่าอึดอัดในเรื่องนี้ เนื่องจากไม่ใช่ยักษ์ใหญ่ด้านคริปโตในต่างประเทศอย่าง Tether และไม่ได้บูรณาการเข้ากับระบบการเงินดั้งเดิมของสหรัฐฯ อย่างสมบูรณ์

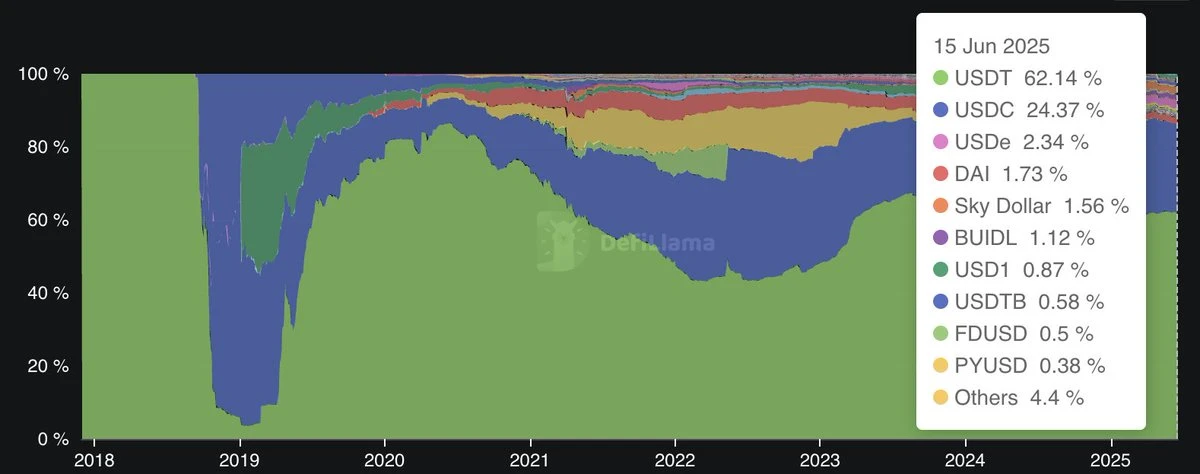

ส่วนแบ่งการตลาด

ณ ขณะนี้ USDC มีสัดส่วนการหมุนเวียนของสกุลเงินดิจิทัลที่มีเสถียรภาพเพียง 24% เท่านั้น และไม่มีแนวโน้มที่ชัดเจนว่าจะมีการขยายส่วนแบ่งนี้เพิ่มเติมอีก

(ที่มาข้อมูล : DefiLlama)

USDC ไม่ใช่ “หน่วยบัญชี” ในตลาดคริปโต

โดยทั่วไปแล้ว ตลาดแลกเปลี่ยนชั้นนำ (เช่น Binance) จะเสนอราคาและจับคู่ธุรกรรมเป็น USDT โดย USDT มีส่วนแบ่งการตลาด 67% เนื่องมาจากข้อได้เปรียบในการเปิดตัวครั้งแรกและผลกระทบจากเครือข่าย ในขณะที่ USDC มีส่วนแบ่งเพียง 27% เท่านั้น และยากที่จะเปลี่ยนตำแหน่งของมันได้

การพึ่งพา Coinbase สูง

Circle ต้องมอบรายได้ดอกเบี้ยสุทธิ 50% ให้กับ Coinbase เพื่อแลกกับเครือข่ายการจัดจำหน่าย ซึ่งจะทำให้กำไรของบริษัทลดลงอย่างมาก เมื่อความร่วมมือระหว่างทั้งสองฝ่ายอ่อนแอลง Circle จะต้องเผชิญกับความเสี่ยงครั้งใหญ่

ความยากลำบากในการเจาะตลาดที่ไม่ใช่สหรัฐฯ

Circle ซึ่งมีสำนักงานใหญ่อยู่ที่บอสตันขาดการเชื่อมโยงที่ลึกซึ้งกับจีนแผ่นดินใหญ่และตลาด ภาคใต้ของโลก ขณะที่ Tether ได้หยั่งรากลึกในภูมิภาคเหล่านี้มาหลายปีและมีข้อได้เปรียบด้านการจัดจำหน่ายโดยธรรมชาติ

คู่แข่งที่มีศักยภาพกำลังจับตามอง

ยักษ์ใหญ่โซเชียลมีเดีย (Meta, X และอื่นๆ) และธนาคารแบบดั้งเดิมกำลังพัฒนาโซลูชัน stablecoin ของตัวเอง เมื่อนำไปใช้งานแล้ว พื้นที่ช่องทางของ Circle จะถูกบีบให้แคบลงอีก

2. แรงกดดันด้านอัตราดอกเบี้ยที่เกิดจากการปรับลดอัตราดอกเบี้ยของเฟด

รูปแบบธุรกิจของ Circle ขึ้นอยู่กับรายได้ดอกเบี้ยที่สร้างจากสำรอง USDC เป็นอย่างมาก

ดอกเบี้ยสำรองคือ “เส้นชีวิต”

รายงาน Circle ปี 2024 แสดงให้เห็นว่ารายได้ 99.1% (1.661 พันล้านดอลลาร์) ของบริษัทมาจากดอกเบี้ยเงินสำรอง

มีความอ่อนไหวต่อการลดอัตราสูง

คาดว่าธนาคารกลางสหรัฐจะเข้าสู่ช่วงปรับลดอัตราดอกเบี้ยในอีกสองปีข้างหน้า เมื่อผลตอบแทนระยะสั้นลดลง อัตรากำไรสุทธิจากดอกเบี้ย (NIM) ของ Circle จะลดลงอย่างมาก และความสามารถในการทำกำไรจะลดลงอย่างมาก

ขาดแหล่งรายได้ที่หลากหลาย

ปัจจุบัน Circle ยังไม่ได้จัดตั้งกลุ่มธุรกิจที่หลากหลายเพียงพอเพื่อป้องกันความเสี่ยงจากอัตราดอกเบี้ย และมีความเสี่ยงเป็นพิเศษต่อสภาวะอัตราดอกเบี้ยที่ปรับลด

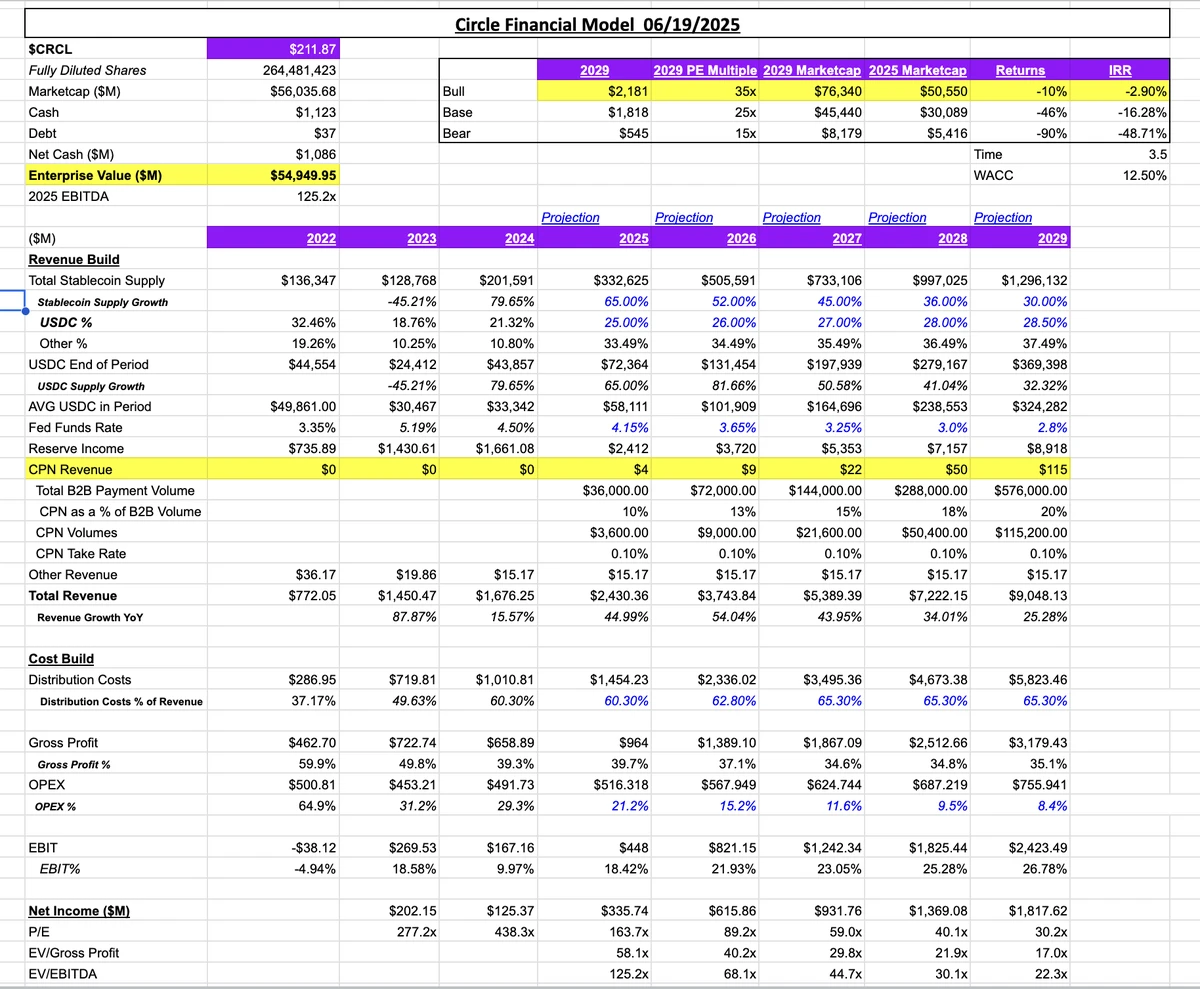

3. การประเมินมูลค่าสูงเกินไป: สามารถรักษามูลค่าสูงๆ ไว้ได้หรือไม่

หลังจาก IPO ตัวชี้วัดการประเมินมูลค่าของ Circle ก็สูงขึ้นอย่างน่าตกตะลึง:

อัตราส่วนที่ก้าวร้าวดังกล่าวหมายความว่าตลาดได้กำหนดราคา การเติบโตสูง ไว้ครบถ้วนแล้ว เมื่อพิจารณาจากการกระจายที่จำกัด สเปรดที่กดดัน และการแข่งขันที่รุนแรงขึ้น จึงเป็นเรื่องยากยิ่งที่จะบรรลุการเติบโตที่สอดคล้องกัน

แหล่งที่มาข้อมูล : อาร์เทมิส

สรุป : ควรระวังเรื่องการประเมินมูลค่าที่สูง

แม้ว่าการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ของ Circle จะได้รับการคาดหวังเป็นอย่างมาก แต่ราคาหุ้นที่ 200 ดอลลาร์ ณ วันที่ 20 มิถุนายน 2025 นั้นน่าจะสูงเกินกว่าที่คาดไว้ในอนาคต บริษัทกำลังประสบปัญหาด้านการจัดจำหน่าย พึ่งพา Coinbase มากเกินไป และไม่ได้เข้าร่วมตลาดสำคัญๆ การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ที่อาจจะเกิดขึ้นจะส่งผลกระทบต่อแหล่งรายได้หลักของบริษัทอย่างหนัก เมื่อพิจารณาจากปัจจัยนี้ ตลาดได้ให้มูลค่าหลายเท่าตัวที่สูงมาก ความเสี่ยงจึงยิ่งทวีความรุนแรงมากขึ้น

สำหรับนักลงทุน สิ่งที่สำคัญคือต้องประเมินข้อกังวลข้างต้นให้ครบถ้วนก่อนจะเข้าไปแทรกแซงใน CRCL และรักษาการจัดสรรสินทรัพย์ให้หลากหลายและมีมุมมองในระยะยาวเพื่อรับมือกับความผันผวนอย่างรุนแรงในภาคการเข้ารหัสและเทคโนโลยีทางการเงิน