บทความต้นฉบับโดย | Stacy Muur ( @stacy_muur )

เรียบเรียงโดย | Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

หมายเหตุของบรรณาธิการ: @BinanceResearch เผยแพร่ รายงานการวิจัยเกี่ยวกับวิวัฒนาการของโมเดลโทเค็น ในเดือนมิถุนายน 2025 ซึ่งทบทวนความพยายามและบทเรียนของโครงการ Web3 ในด้านการออกแบบโทเค็น กลไกการสร้างแรงจูงใจ และโครงสร้างตลาดในช่วงไม่กี่ปีที่ผ่านมาอย่างลึกซึ้ง ตั้งแต่ฟองสบู่ในยุค 1CO ความรุ่งโรจน์ระยะสั้นของการขุดสภาพคล่อง ไปจนถึงการตรวจสอบวิธีการออก วิธีการกำกับดูแล และโมเดลเศรษฐกิจใหม่ของโครงการล่าสุด

Stacy Muur รวบรวมรายงานนี้และสรุปข้อสังเกตสำคัญ 10 ประการ ซึ่งเปิดเผยปัญหาหลัก เช่น ความล้มเหลวในการกำกับดูแล ประสิทธิภาพการแจกฟรีที่ต่ำ การแยกส่วนของโมเดล และการบิดเบือนอุปทาน นอกจากนี้ยังชี้ให้เห็นถึง การกลับมาของตลาดอย่างค่อยเป็นค่อยไปสู่ ความต้องการที่แท้จริง และ การสนับสนุนรายได้ ในช่วงที่ตลาดตกต่ำ ข้อมูลเชิงลึกเหล่านี้อาจให้ข้อมูลอ้างอิงที่สำคัญสำหรับขั้นตอนต่อไปของการออกโทเค็น การประเมินมูลค่า และนวัตกรรมกลไก

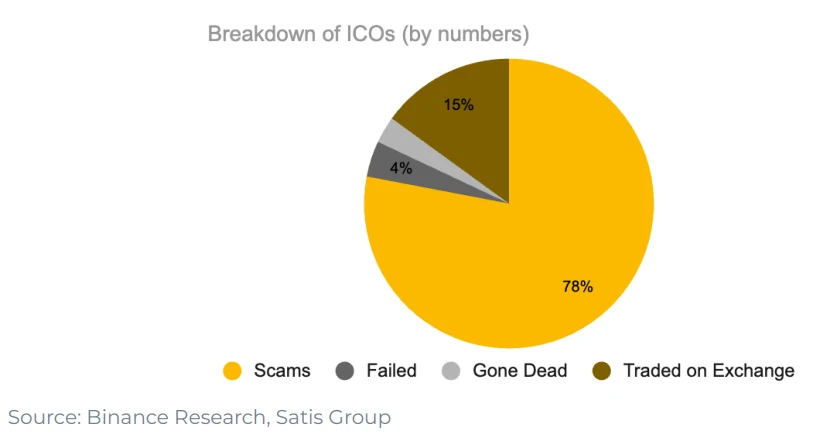

1. มีเพียง 15% ของโครงการในยุค ICO เท่านั้นที่สามารถจดทะเบียนในตลาดแลกเปลี่ยนได้สำเร็จ

78% ของโครงการเป็นการหลอกลวงโดยสิ้นเชิง และส่วนที่เหลือล้มเหลวหรือไม่เป็นที่รู้จัก ซึ่งแสดงให้เห็นว่าตลาดในขณะนั้นเต็มไปด้วยการมองในระยะสั้น และขาดแรงผลักดันในการก่อสร้างที่ยั่งยืนอย่างแท้จริง

2. “การกำกับดูแล” ในฐานะการออกแบบยูทิลิตี้โทเค็นไม่ได้ผลจริงๆ

หลังการแจกฟรีของ UNI มีเพียง 1% ของกระเป๋าเงินเท่านั้นที่เลือกที่จะเพิ่มการถือครองของพวกเขา และ 98% ของกระเป๋าเงินไม่เคยมีส่วนร่วมในการลงคะแนนการกำกับดูแลใดๆ เลย

ในทางทฤษฎี การกำกับดูแลฟังดูดี แต่ในทางปฏิบัติ มักเป็นเพียงอีกวิธีหนึ่งในการพูดว่า สภาพคล่องในการออก เท่านั้น

3. การขุดสภาพคล่องเริ่มต้นด้วย Synthetix ในปี 2019 แต่ไม่สามารถตอบสนองความต้องการในระยะยาวได้

อย่างไรก็ตาม “สิทธิในการกำกับดูแล” ไม่ได้ทำให้โครงการได้รับความสนใจอย่างต่อเนื่อง ข้อมูลแสดงให้เห็นว่าผู้รับการแจกฟรี 98% ไม่เคยมีส่วนร่วมในการบริหารจัดการ และคนส่วนใหญ่ขายโทเค็นของตนทันทีหลังจากการแจกฟรี

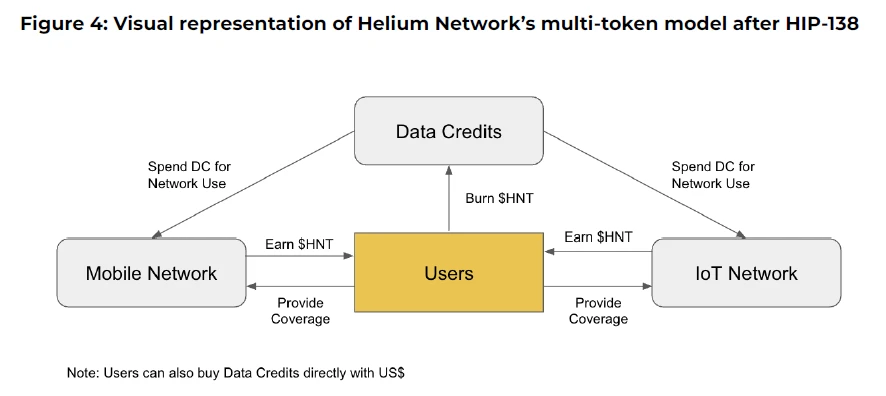

4. ความพยายามของ Axie Infinity และ Helium ในการสร้างโมเดลหลายโทเค็นล้มเหลว

โปรเจ็กต์ต่างๆ เช่น Axie Infinity และ Helium ได้นำเอาโมเดลโทเค็นหลายตัวมาใช้ โดยแยก มูลค่าเชิงเก็งกำไร ออกจาก ยูทิลิตี้เชิงฟังก์ชัน โดยโทเค็นหนึ่งตัวใช้สำหรับจับมูลค่า และอีกตัวหนึ่งใช้สำหรับใช้งานเครือข่าย

แต่ในทางปฏิบัติ การแยกส่วนนี้ใช้ไม่ได้ผล: นักเก็งกำไรแห่กันไปที่ โทเค็นยูทิลิตี้ แรงจูงใจไม่สอดคล้องกัน และมูลค่าเริ่มแตกออกเป็นชิ้นเล็กชิ้นน้อย ในที่สุด ทั้งสองโครงการต้องกลับไปใช้การออกแบบโทเค็นเดี่ยวที่เรียบง่ายกว่า

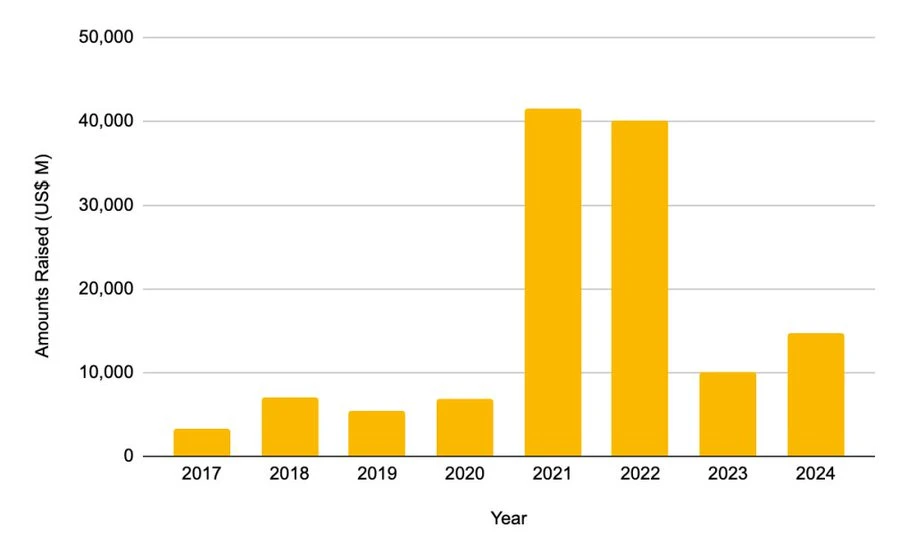

5. จุดสูงสุดของการระดมทุนจากหุ้นเอกชนในปี 2021-2022

เงินทุนรวมในปี 2021 อยู่ที่ 41.46 พันล้านเหรียญสหรัฐ

40.12 พันล้านเหรียญสหรัฐฯ ในปี 2022

ขนาดนี้มากกว่าสองเท่าของยอดระดมทุนทั้งหมดในรอบปี 2017-2020 อย่างไรก็ตาม กระแสการระดมทุนดังกล่าวไม่ได้ดำเนินต่อไปอีก

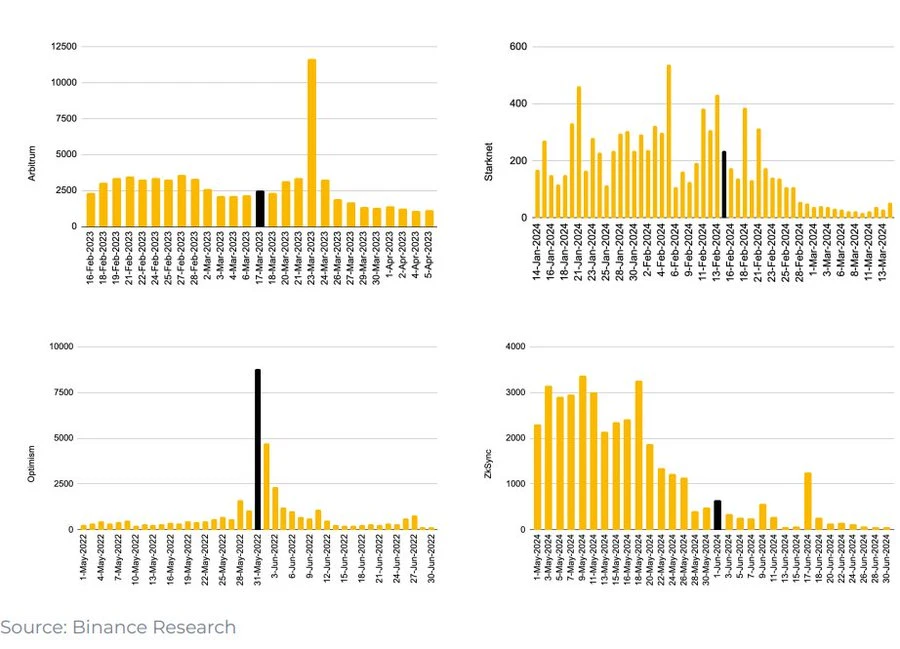

6. หลังจากสแน็ปช็อต L2 airdrop การใช้งาน cross-chain bridge ลดลงอย่างรวดเร็ว

เมื่อใดก็ตามที่ L2 ประกาศเปิดตัว Airdrop Snapshot การใช้งานของ Cross-Chain Bridge จะลดลงอย่างรวดเร็ว ซึ่งหมายความว่า การใช้งานที่เพิ่มขึ้นนี้ไม่ได้เกิดจากความต้องการที่แท้จริง แต่เกิดจากการที่ฝ่าย Airdrop ทำการปัดธุรกรรม

ผู้ใช้ส่วนใหญ่จะขายโทเค็นของตนหลังจากการแจกฟรี และเจ้าของโครงการมักเข้าใจผิดว่า ปริมาณการเข้าชม ในระยะสั้นนี้คือความเหมาะสมกับผลิตภัณฑ์และตลาดอย่างแท้จริง

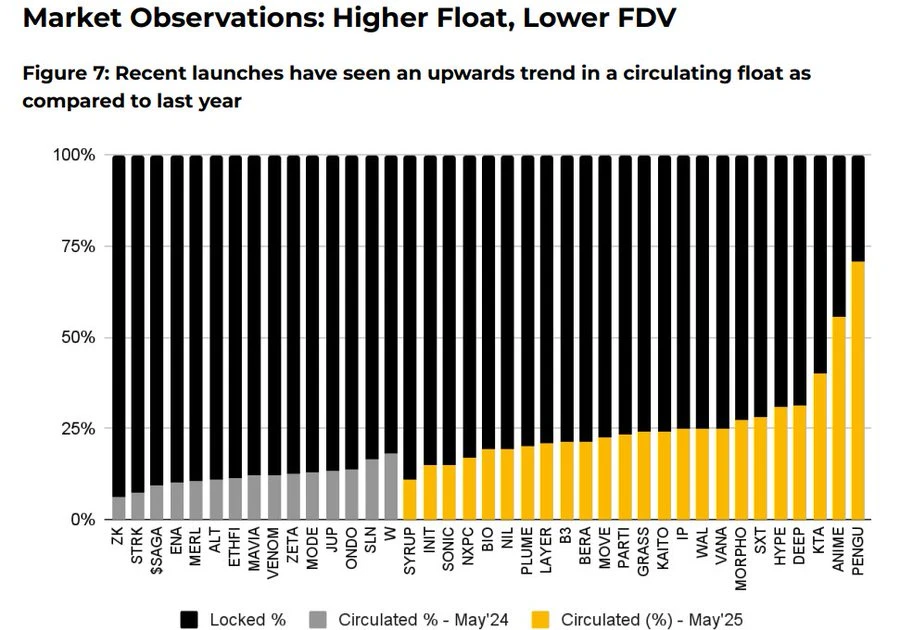

7. ในปี 2025 จะมีการปรับปรุงวิธีการออกโทเค็น

การไหลเวียนของตลาดในช่วงเริ่มแรกเพิ่มขึ้นอย่างมีนัยสำคัญ

มูลค่าการประเมินมูลค่าเจือจางเต็มที่โดยเฉลี่ย (FDV) ลดลงจาก 5.5 พันล้านเหรียญสหรัฐเป็น 1.94 พันล้านเหรียญสหรัฐ

ข้อมูลแสดงให้เห็น ว่าโทเค็นที่มีอัตราการหมุนเวียนสูงและมูลค่าที่สมเหตุสมผลมากขึ้นในช่วงเวลาที่ออกนั้นมีประสิทธิภาพดีขึ้นหลังจากจดทะเบียน ตลาดกำลังค่อยๆ ให้ผลตอบแทนกับโมเดลเศรษฐกิจโทเค็นที่สมจริงและโปร่งใสมากขึ้น

8. กลไกการซื้อคืนผลตอบแทน

Aave , dYdX , Hyperliquid , Jupiter และโปรโตคอลอื่นๆ ได้เปิดตัวแผนการ ไถ่ถอนและทำลาย ที่มีโครงสร้าง โดยใช้รายได้จากโปรโตคอลในการซื้อคืนโทเค็นจากตลาดและทำลายโทเค็นเหล่านั้น นี่ถือเป็นทั้งสัญลักษณ์ของสุขภาพทางการเงินและมาตรการแก้ปัญหาชั่วคราวเมื่อปัญหา ขาดประโยชน์ใช้สอยของโทเค็น ยังไม่ได้รับการแก้ไข

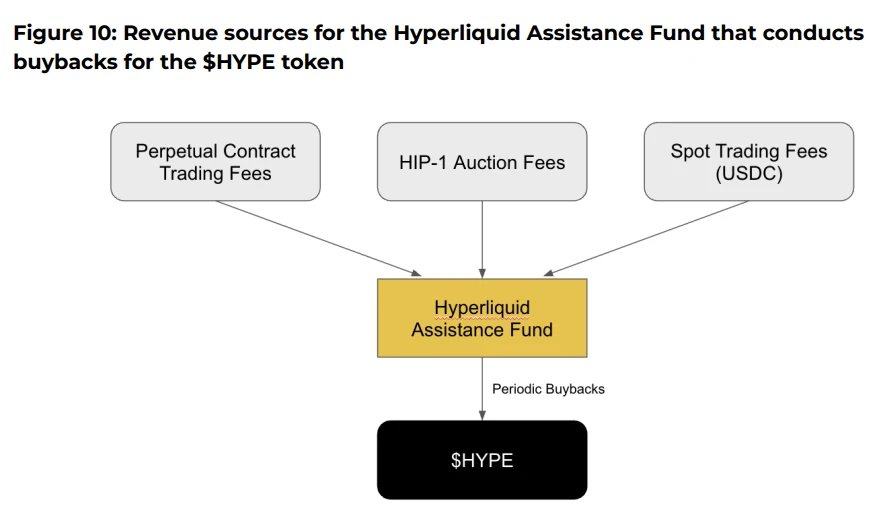

9. ความจริงเกี่ยวกับการซื้อคืนของ Hyperliquid

ยกตัวอย่างเช่น @HyperliquidX โปรโตคอลได้ซื้อคืนและทำลายโทเค็น HYPE มูลค่ากว่า 8 ล้านเหรียญสหรัฐ ซึ่งมาจากรายได้ค่าธรรมเนียมธุรกรรม 54% อย่างไรก็ตาม การซื้อคืนเหล่านี้ไม่ได้จ่ายเงินปันผลให้กับผู้ถือเหรียญ แต่เพียงช่วยสนับสนุนราคาโทเค็นโดยสร้าง ความขาดแคลน เท่านั้น

นักวิจารณ์โต้แย้งว่าการซื้อคืนหุ้นครั้งนี้ไม่ตรงกับทุน ทำให้เกิดภาวะเงินฝืดเทียมแทนที่จะคืนผลตอบแทนจริงให้กับผู้ถือโทเค็น ในทางกลับกัน โมเดลโทเค็นที่มีคุณสมบัติการแบ่งปันกำไรอาจให้แรงจูงใจที่ตรงกันมากกว่า

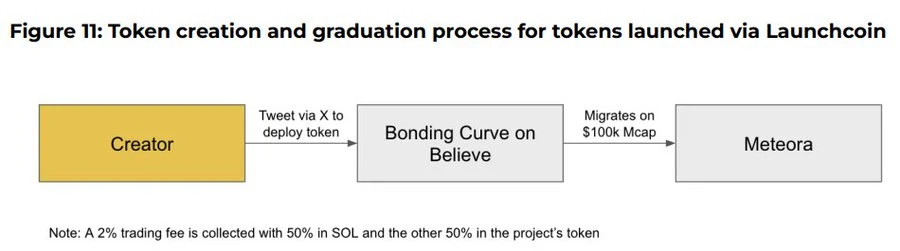

10. Believe App เป็นผู้เล่นหน้าใหม่ในกระแส ICM (Instant Creation Market)

แอปพลิเคชันนี้จะช่วยให้ผู้ใช้สามารถสร้างโทเค็นบนเครือข่าย Solana ได้อย่างง่ายดาย โดยการโพสต์ทวีตในรูปแบบเฉพาะบน X (เดิมคือ Twitter) เช่น $TICKER + @launchcoin ซึ่งจะกระตุ้นการค้นพบราคาและการปรับสภาพคล่องผ่านโมเดลเส้นโค้งผูกมัด ช่วยให้สามารถปล่อยและซื้อขายโทเค็นของชุมชนได้โดยไม่ต้องพัฒนา

ข้อสรุปสุดท้าย: แม้จะมีการพัฒนารูปแบบต่างๆ แต่ประโยชน์ของโทเค็นยังคงเป็นคำถามที่ยังไม่มีคำตอบ

กลไกการกำกับดูแลได้รับการพิสูจน์แล้วว่าขาดความเหนียวแน่นของผู้ใช้

โปรแกรมการซื้อคืนนั้นเป็นเพียงตัวแทนของความต้องการโทเค็นที่ขาดหายไปในระดับหนึ่ง

กลไกคะแนนและการส่งทางอากาศมีแนวโน้มไปทางกลยุทธ์ระยะสั้นมากขึ้น