本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

自 BTC Spot ETF 发行后,BTC 价格与美股的关联性越来越强。这一点在 11 月以来的行情中体现得淋漓尽致。

11 月 5 日,特朗普当选 47 任美国总统,美股和 BTC 同步启动“特朗普行情”。交易各方对于特朗普经济政策的信心十分强劲,推动这一行情持续高涨,一直延续到 12 月 18 日。当日美联储发表鹰派言论,暗示可能改变货币政策,市场预计 2025 年的降息次数由 4 次大幅下修为 2 次。此后,美股和 BTC 均启动大幅下修。

资金流动方面亦是如此, 12 月 18 日之前呈旺盛流入状态,而在 18 日之后迅速转为流出状态。

虽然迭创新高,但 18 日前,BTC 保持着上升形态,逐步逼近 11 万美元。美联储政策转向引发交易情绪冷却,而情绪冷却使得 BTC“高处不胜寒”,被迫启动向下修订。

EMC Labs 认为,全球仍然处于降息周期,目前的冷却只是暂时波折,伴随流动性逐步恢复,BTC 于高位调整后将再次冲击 10 万美元关口。

宏观金融: 2025 美降息预期由 4 次降为 2 次

12 月 18 日,美联储宣布 12 月降息之后发表鹰派言论,声称“实现就业和通胀目标的风险大致处于平衡状态,如果出现可能阻碍目标实现的风险,委员会将准备酌情调整货币政策立场”。

所谓“目标”即是“实现充分就业”和“维持价格稳定”。通过联邦利率调整两者之间的平衡被视作美联储的基本工作内容。

根据美国 12 月公布的 11 月数据, 11 月新增 22.7 万个就业岗位,显示就业市场保持稳健;失业率维持在 4.2% ,与前几个月持平,表明就业市场相对稳定。CPI 数据则显示,通胀率同比上涨 2.6% ,略高于 10 月的 2.4% ,显示通胀压力有所回升,而且已经出现 2 次反弹。

美国 CPI

2024 年 9 月以来,美联储已降息三次共计 100 个基点,目前联邦利率降至 4.33% ,虽然仍处高位,但数据侧并未显示对经济活动形成抑制,无论新增就业还是失业率都表明美国经济处于良性状态。而通胀两个月反弹,使得美联储决定暂缓降息,以观察通胀数据能否回落。

这种暂停被视作降息第一阶段的结束,二次重启需要更多经济数据的指引,亦即经济活动减弱或者 CPI 下行。

2024 年,虽然历经波折与混乱,美三大股指均连续两年实现大幅上涨。展望 2025 ,系统性风险仍然不大,变数在于特朗普经济政策与货币政策的冲突。

因为市场联动原因,BTC 若想走出调整彻底攻克 10 万美元关口,恐需美股交易方明确方向,股指重回升势。

加密资产: 10 万美元关口与市场不饱和

12 月,BTC 开于 96464.95 美元,收于 93354.22 美元,全月下跌 3.23% ,振幅 17.74% ,成交量较 11 月有所下跌但仍保持在较高水平,显示突破 10 万美元关口之后分歧较大,抛压严重。

回顾 2024 年,BTC 全年上涨 120.76% ,但 12 个交易月中有 4 个月呈下跌状态。其中 4 ~ 10 月长达 7 个月时间里,BTC 处于创下历史新高 70000 美元后的长期震荡盘整状态,期间叠加重启加息冲击、德国政府抛售、日元加息导致套利交易崩盘,跌宕起伏,险象环生。

这是颇为不易的一年。

ETH 和 SOL 两大智能合约平台分别上涨 46.27% 、 86.11% ,均落后于有美股资金强力支持的 BTC。除了少量尚处于价格发现或操控性较强的币种,市值前 100 币种中年度涨幅超过 BTC 的仅 20% 左右,这与此前牛市大为迥异。

BTC 市占率

BTC 市占率长期处于 50% 之上,最高到达 57.53% (11 月 21 日),此后开始下跌,最低跌至 51.22% (12 月 8 日),此后再次反弹,趋势未能得以继续。这显示 Altcoin 一直未能得到充足的长线资金关照,更多是在 BTC 大幅上涨之后在短线投机资金或操盘控制下实施急涨急跌,使得投资者操作难度大幅上升。

此外,虽然 LRT、RWA、AI、Layer 2、DePhin 各种概念及项目次第登场,但未能涌现上轮牛市 DeFi 和高性能公链长达一年甚至 20 个月的长牛赛道。这一点尤为值得注意。

资金: 12 月 18 日后迅速转为流出

据可统计资金(稳定币、BTC ETF、ETH ETF)数据, 2024 年加密市场全年录得正流入,且每个月均录得正流入。这一数据显示出,BTC 及加密市场正处于本轮周期的上升阶段,降息周期释放的流动性推动市场脉冲式上行。

尤其 9 月美联储开始降息之后,第二波流动性开始逐步恢复,并在 11 月伴随加密友好竞选人特朗普获胜后开始亢奋流入,创下 269 亿美元的单月历史记录。整个 12 月,市场流入金额达到 157 亿美元,位列本轮牛市第二高、历史第四高。

稳定币、BTC ETF 及 ETH ETF 资金流入流出统计(月)

此外,Microstrategy 在 11 ~ 12 月也投入约 128 亿美元抢筹 BTC,直接推动公司市值暴涨,进入纳斯达克 100 指数。

不过,在 12 月 18 日美联储降息预期下调之后,次日两大 ETF 和稳定币通道均迅速转为流出,此后虽有反复,但整体仍然呈流出放大态势。BTC 价格也随之震荡下行,由最高的 108388.88 最低下探至 91271.19 ,最大回撤达到 15.84% 。

稳定币、BTC ETF 及 ETH ETF 资金流入流出统计(日)

美国三大股指在此期间亦发生下修,纳指、道琼斯和标普 500 跌幅分别为 5.13% 、 6.49% 和 4.39% 。BTC 的调整幅度在纳指的大约 3 倍左右。

11 月 4 日开启的阶段行情动力来自“特朗普交易”的投机热情,这一情绪在 12 月 18 日被美联储调低降息预期被迅速冷却。在此期间,BTC 随美股指一同调整,回撤幅度在牛市回撤记录中截止日前处于较低水平,与纳指波动率比例也处于合理区间。

目前场内资金尚且充裕,市场并未有太大危机,后继关注点在于特朗普上台之后美股能否重回升势,以及加密市场资金会否重回流入态势。

但如果美股调整日久,场内抛压堆积,BTC 不排除再探新低。如是, Altcoin 的跌幅恐将更大。

二次抛售:流动性与历史律

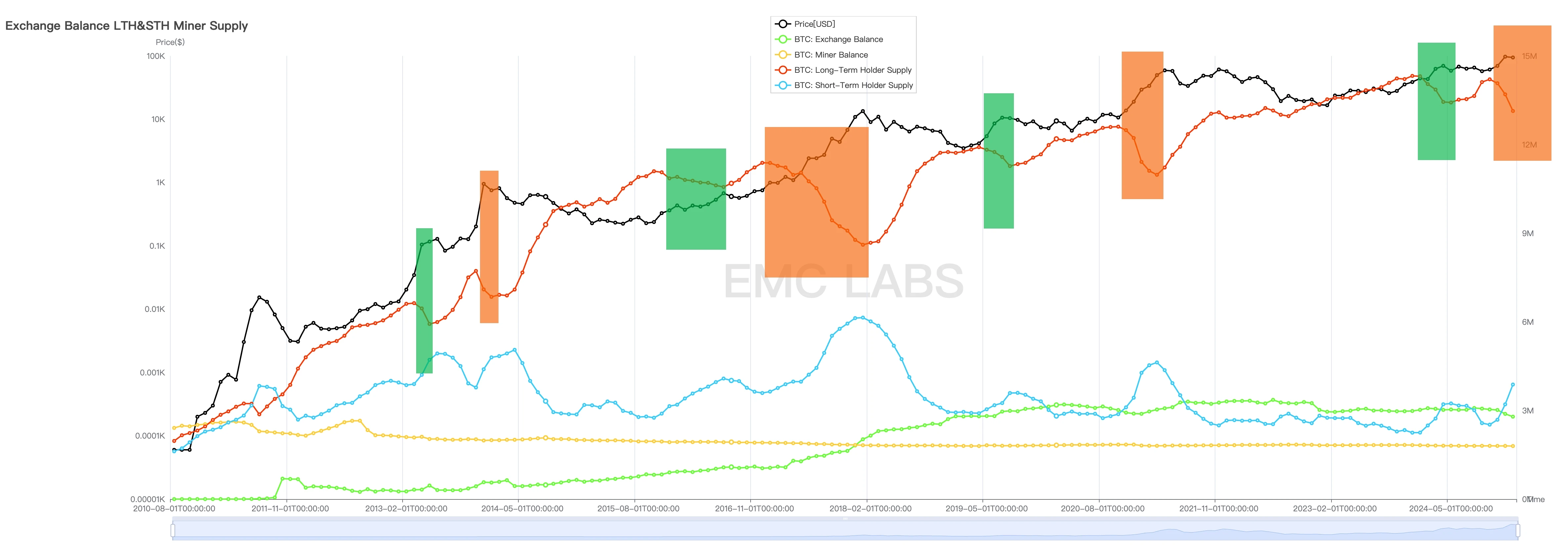

据 eMerge Engine,目前 BTC 及加密资产市场处于牛市上升期。这一阶段的主要市场活动表现为长手抛售筹码,而短手不断增持,并因为流动性的不断增加推动资产价格持续上涨。

长手群体在今年 1 ~ 5 月间进行了本周期的第一拨抛售, 6 月起重回积累,至 10 月持仓达到 14207303.14 ,自 10 月起伴随价格上行重启抛售,此一拨抛售为本周期的第二次。历史上,这一拨抛售将持续至转换期,亦即牛市顶点。

长短手、CEX 及矿工月度持仓统计

截止 12 月 31 日,长手持仓规模为 13133062.92 ,相较 10 月高点,“抛售规模”(据链上 UTXO 重新计价统计,大于实际抛售量)已超 107 万枚。

巨额抛售吸收了汹涌流入的资金,一旦后继资金流入难以为继,价格只能下修市场才能建立新平衡。

而长手的行为取决于这一群体的意志,以及资金流入情况,后继是持续还是暂缓抛售,需要持续观察。

如果资金恢复流入,抛压减小,价格可能恢复上行;如果资金未能恢复流入或微量流入,且长手持续抛售,价格将打破 9 ~ 10 万美元的新盘整区间向下修订;如果资金未能恢复流入或微量流入,长手暂缓抛售,市场大概率将在新盘整区间震荡,等待更大规模的资金流入。

结语

周期巨轮如常运行。时间、空间、长短博弈均表明这一阶段的调整由价格大幅上涨叠加美联储降息预期下调导致的做多情绪骤然遇冷所引发。

调整时间、规模首先取决于美股主流资金何时恢复做多,以及长手群体的抛售计划。

而对于更广阔的加密市场,当下最值得关注的问题是,上升期第二阶段已经打开,但核心赛道领衔、长时间持续的 Altcoin Season 会否缺席本轮牛市!

EMC Labs(涌现实验室)由加密资产投资人和数据科学家于 2023 年 4 月创建。专注区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。

更多信息请访问:https://www.emc.fund