4 Alpha 核心观点

一、本周宏观回顾

1、市场综述

美股:小幅上涨,但整体仍处于下跌态势,交易活跃度不高,Put/Call Ratio 下降,表明部分资金开始抄底。

商品市场:黄金突破 3000 美元/盎司后继续上涨,铜价上涨 0.8% ,近三个月累计涨超 11% ;原油价格稳定在 68 美元/桶,天然气价格下跌。

加密市场:整体交易低迷,BTC 维持在 8.4 万美元震荡,缺乏上行动力,山寨币跟随 BTC 波动。

2、FOMC 会议分析

战略层面:美联储坚持“数据依赖”原则,避免承诺具体降息时间,维持政策灵活性以应对不确定性。

战术调整(三大关键措施):

( 1) 调整通胀预期管理:强调纽约联储 5 年通胀预期数据,淡化密歇根大学消费者信心指数,以减少市场噪音。

( 2) 重新强调“暂时性通胀”:淡化关税对通胀的长期影响,为降息提供政策空间,防止市场陷入滞胀恐慌。

( 3) 调整缩表(QT)节奏:流动性虽充足,但美联储放缓 QT 以对冲债务上限问题可能带来的流动性冲击。

3. 流动性与利率市场变化

流动性回升:广义流动性本周达 6.1 万亿,TGA 账户流出推动流动性改善,美联储贴现窗口使用量下降,表明市场资金压力缓解。

利率市场:降息预期仍然稳定, 6 月降息概率 67% ,全年预计降息 3 次。

债市:短端利率下行快于长端,收益率曲线陡峭化,反映市场对降息确定性增强,但仍存通胀反弹疑虑。

信用市场:投资级信用利差扩大,信用风险略有上升,市场风险偏好下降,但尚未出现系统性风险信号。

二、下周宏观展望

1、对等关税(4 月 2 日生效)是市场关注焦点

关税力度:税率高低及覆盖范围将影响商品价格,进而影响通胀和企业盈利。若超预期,可能推高进口成本,企业利润承压,股市和债市承压。

全球贸易摩擦:若引发其他国家报复,将加剧供应链紧张,推高通胀,威胁全球经济增长,并可能引发市场恐慌性抛售,强化“滞胀交易”逻辑。

2、市场仍处于谨慎模式,尾部风险对冲需求强烈

VIX 回落但信用市场风险信号增强,市场仍未摆脱恐慌模式,投资者倾向于减少风险敞口,增持避险资产(黄金、国债等)。

美联储政策方向:若关税推高通胀,美联储可能提前收紧政策,导致市场流动性收紧,加剧波动性;若通胀可控,美联储可能继续鸽派立场,提供市场缓冲。

3、策略建议

市场仍处于政策与风险定价的不确定阶段,短期策略应以 “防御 + 灵活进攻” 为核心,在规避尾部风险的同时,捕捉市场的阶段性机会。

4 Alpha 宏观周报:FOMC会议之后,对等关税落地之前

一、本周宏观回顾

1、市场综述

如同我们在上周周报所提示那样,市场情绪仍旧偏谨慎,但存在阶段性的超跌反弹机会。在上周FOMC会议偏鸽信号的短暂提振,本周各类风险资产表现略有不同。

美股:本周小幅上涨,道琼斯指数涨幅更佳

道琼斯工业平均指数(+1.2%)

纳斯达克指数(+0.2%)

标准普尔指数(+0.6%)

罗素2000(+0.7%)

尽管美股本周小幅上涨,但目前整体上仍旧处在下跌态势之中,市场交易的活跃度并不高。从期权来看,Put/call ratio0.86,较上周的高位有所下降,反映出部分资金已经出现了抄底行为。

商品市场:黄金和铜价继续保持上行

本周,黄金在3000 美元/盎司以上继续上涨,在美联储议息会议后有所回调。铜价现货上涨0.8%,近三个月以来已经上涨 11%以上。能源市场则表现分化:原油价格稳定68美元/桶附近,天然气价格继续下跌。

加密货币市场:整体交易仍显低迷

市场没有新的催化剂,比特币继续围绕8.4万左右震荡,上行动力并不明显。在山寨币层面亦步亦趋的跟随BTC走势,

2、FOMC会议分析

上周重要的宏观大事主要聚焦在美联储的议息会议以及鲍威尔的发言上。具体的分析如下:

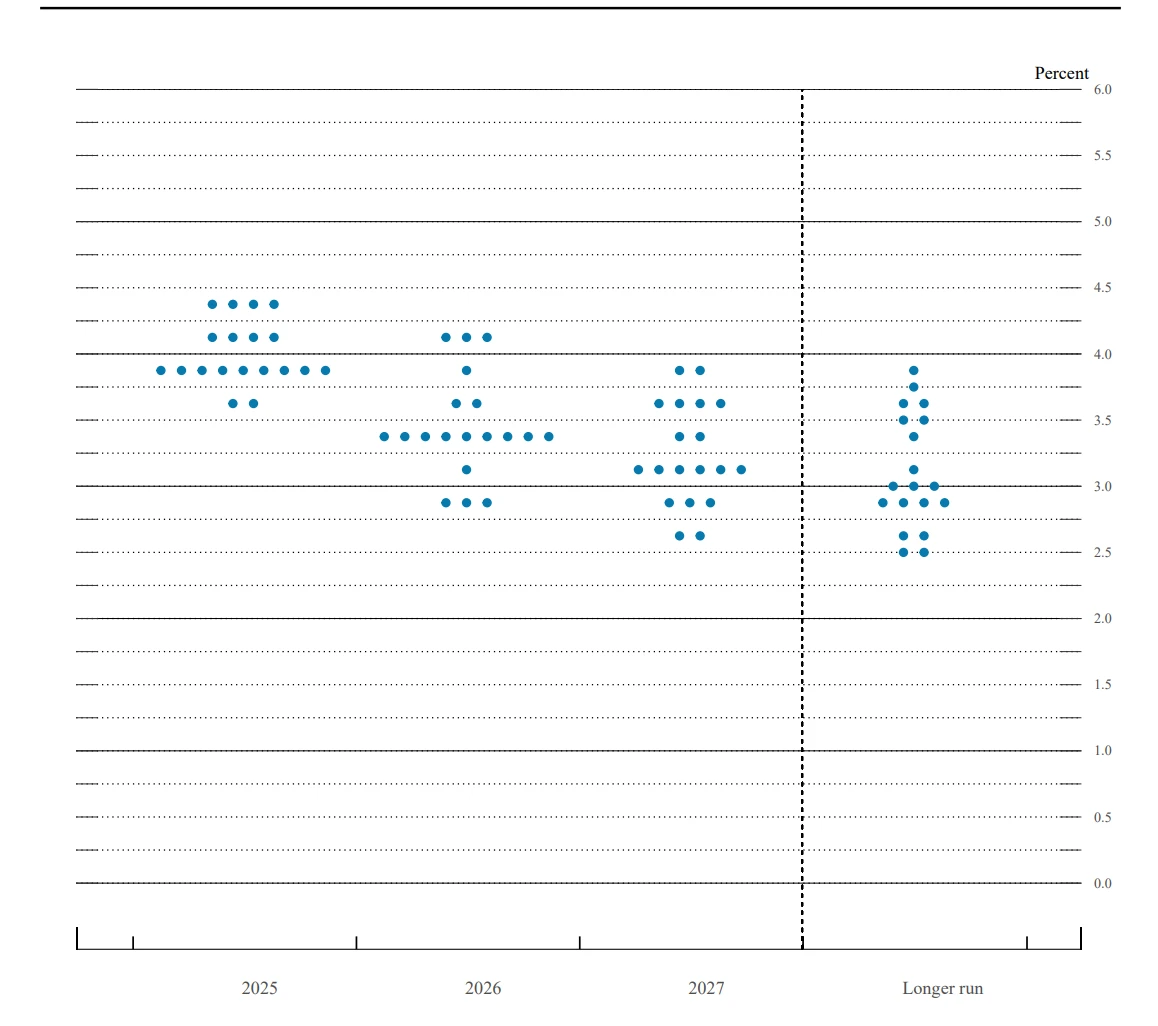

在当前复杂的宏观环境下,美联储正面临多重困境。滞胀风险、政治不确定性以及金融机构流动性紧缩带来的隐性危机,使得政策决策变得更加微妙。同时,由于数据滞后,关税冲击和供应链变化的影响不会实时显现,而FOMC内部的政策分歧亦在加剧。因此,鲍威尔在近期的表态中,对政策的战略和战术层面做出了一系列调整,以平衡市场预期和经济基本面。

图表1:FOMC会议点阵图变化 Source:美联储

美联储的调整可以从战略和战术两个层面进行剖析:

1)战略:保持观望,不给出明确的降息承诺

美联储依然坚持“数据依赖”的原则,避免承诺具体的降息时间或节奏。其核心思路是,在经济增长放缓和通胀风险之间寻求平衡,同时确保政策的灵活性,以应对未来的不确定性。

2)战术调整:三大关键措施

在战术层面,美联储做了三个关键调整,以优化市场预期管理,并对冲外部冲击带来的不确定性。

(1)强调纽约联储 5 年通胀预期,淡化密歇根指数

美联储选择性地使用有利于稳定预期的数据,强调纽约联储的 5 年通胀预期较为稳定,而不再过度依赖波动较大的密歇根大学消费者预期指数。这一调整的核心目的是防止市场对通胀脱锚,从而降低市场因数据噪音而引发的过度波动。如同我们上周分析的那样,密西根大学消费者指数存在明显的党派分歧,数据失真严重,已经失去了指引作用。

(2)重提“暂时性通胀”概念,为降息做铺垫

在应对特朗普关税政策带来的通胀冲击时,美联储重新强调“暂时性通胀”叙事,以淡化市场对滞胀的担忧。其主要目的是:

l 为 FOMC 提供回旋余地,缓解点阵图内部的分歧,使政策更具灵活性。

l 对冲滞胀信号,通过弱化“GDP 下调+CPI 上调”这种组合的长期影响,向市场暗示美联储仍会在通胀下行时降息,而非被动应对滞胀。

l 稳定通胀预期,通过强调经济增长放缓可能会抵消部分关税带来的通胀压力,明确表示即便关税上行,美联储不会因此改变降息计划。

(3)调整缩表(QT)节奏,对冲流动性风险

鲍威尔特别提到,尽管市场流动性仍充足,但已出现收紧迹象。因此,美联储战术性地调整了 QT 节奏,以缓解因债务上限等问题导致的流动性冲击。这一举措表明,美联储愿意在维持货币紧缩政策的同时,采取灵活调整,以防止金融市场出现不必要的动荡。

事实上,从美国银行储备金情况来看,储备水平已经高于美联储 2022 年 6 月开始量化紧缩政策时的水平,而且最近随着美国突破债务上限,财政部动用其在美联储的账户资金,储备水平进一步反弹;从短期融资市场来看,近期的 SOFR 利率运行稳定,也没有表现出明显的压力。结合美联储的动作和实际情况看,较大概率上是为了应对债务上限谈判结束后,财政部重建资产负债表对市场流动性的冲击。

总体来看,美联储的核心目标是应对特朗普政策的冲击、确保金融稳定,并对冲滞胀风险。这一策略既延续了格林斯潘式的温和紧缩思路,也通过战术性让步换取了更大的战略调整空间。

3、流动性和利率市场的变化

美联储资产负债表目前维持在 6.7 万亿,紧缩态势进一步放缓;从广义流动性看,流动性延续回升趋势,本周达到 6.1 万亿,仍旧是因为美国财政部 TGA 账户的流出;美联储贴现窗口使用量本周继续下降,这表明当前的宏观流动性整体向好

图表 2:美元基础流动性变化 Source:Gurufocus

从利率市场来看,在美联储的议息会议之后,利率市场对降息预期的定价为 6 月开启首次降息,概率约为 67% ,全年约为 3 次左右。

图表 3 :利率市场对 2025 年降息预期的定价 Source:CME

从债券市场来看,短端利率下行斜率明显快于长端收益率,国债收益率曲线整体偏陡峭,这反映出市场尽管对降息路径确定性增强,但对通胀反弹甚至滞涨叙事仍存在较大疑虑。

图表 4 :US Treasuries Yield Curve(国债收益率曲线) Source:美国财政部

本周继续跟进信用市场的前瞻信号,从违约掉期指数来看,美国投资级信用违约掉期指数(CDX IG)继续上行,信用利差扩大,表明投资级公司债务的信用风险定价略有上升,市场风险偏好有所降低,但结合流动性指标来看,尽管风险开始积累,但尚未有恶性预警信号的出现。

二、下周宏观展望

在上周美联储鸽派信号的影响下,通过“暂时性通胀”叙事来对冲关税带来的预期风险,但市场担忧没有消散,在临近上周尾声,市场开始回调。

当前的焦点集中在 4 月 2 日开启的“对等关税”,主要关注焦点有二:

关税力度:税率高低和覆盖范围将直接影响进出口商品价格,进而波及通胀和企业盈利若关税力度超预期,进口价格可能大幅上涨,企业成本增加,利润率承压,对股市和债市构成负面影响。

其他国家的报复性措施:若关税引发其他国家的报复,将加剧全球贸易紧张局势,导致供应链进一步受阻,通胀压力上升,威胁全球经济增长。若报复措施升级,可能引发市场恐慌性抛售,风险资产将面临显著下行压力,强化“滞胀交易”逻辑。

从过去一周来看,尽管 VIX 有所回落,但信用市场的风险信号有所增强,这表明,市场并没有完全摆脱恐慌模式,资金对尾部风险的对冲诉求仍然强烈。

在关税政策明朗化之前,市场可能继续保持观望态度。投资者或采取防御性策略:减少风险敞口,降低对股市等高风险资产的配置;增加避险资产需求,如黄金、国债等,以对冲不确定性。

此外,对等关税对美联储的态度影响也十分重要,若关税导致通胀压力持续上升,美联储可能被迫提前收紧货币政策,这将收紧市场流动性,加剧波动性。反之,若通胀压力可控,美联储可能延续鸽派立场,为市场提供缓冲。

总之,市场仍处于政策和风险定价的不确定阶段,短期策略应以“防御 + 灵活进攻”为核心,在规避尾部风险的同时,捕捉市场的阶段性机会。

下周关键宏观数据:

-------------------------------------------------------------------------------------------------------------------------------------------

免责声明

本文件基于 4 Alpha 对现有数据的独立研究、分析和解释。本文件所载信息并非投资建议,亦不构成对香港特别行政区、美国、新加坡或其他禁止此类要约的国家或地区的居民购买、出售或认购任何金融工具、证券或投资产品的要约或邀请。阅读者应自行进行尽职调查,并在与我们联系或做出任何投资决策前寻求专业意见。

本内容受版权保护,未经 4 Alpha 事先书面同意,不得以任何形式或任何方式复制、分发或传输。尽管我们努力确保所提供信息的准确性和可靠性,但我们不保证其完整性或及时性,并且不对因依赖本文件而产生的任何损失或损害承担任何责任。

通过访问本文件,您承认并同意本免责声明的条款。