TL;ดร

- ด้วยการปรับปรุงโครงสร้างพื้นฐาน สถาบันและบุคคลต่างๆ ได้พัฒนาความสนใจใหม่ในการชำระเงินแบบ crypto ซึ่งทำให้ PayFi เติบโตขึ้น

-PayFi มีข้อดีหลายประการ เช่น การปรับปรุงประสิทธิภาพของเงินทุน และทำหน้าที่เป็นศูนย์กลางในการเชื่อมต่ออย่างใกล้ชิดกับสถาบันการเงินแบบดั้งเดิม เครือข่ายผู้ค้า DeFi และ RWA

-PayFi นำการปรับปรุงเล็กน้อยที่ชัดเจนที่สุดมาสู่การชำระเงินข้ามพรมแดนและการเรียกเก็บเงินค่าสมัครสมาชิก ดังนั้นจึงมีแนวโน้มมากที่สุดที่จะเป็นผู้เสนอญัตติรายแรก

กว่าสี่ปีผ่านไปนับตั้งแต่ DeFi Summer ปี 2020 เกิดขึ้นจากกระแสการเมืองของผู้สมัครชิงตำแหน่งประธานาธิบดีของพรรครีพับลิกันอย่าง Donald Trump และเสียงข้างมากในสภาและวุฒิสภาได้กระตุ้นตลาดสกุลเงินดิจิทัลอีกครั้ง ในปี 2024 PayFi ซึ่งเป็นแนวคิดและการติดตามที่ค่อนข้างใหม่ สามารถสร้างชื่อเสียงในตลาดกระทิงนี้ได้หรือไม่

1. การชำระเงิน Crypto และ PayFi

1.1 การเปลี่ยนแปลงระบบการชำระเงินของ Blockchain

เมื่อวันที่ 1 พฤศจิกายน พ.ศ. 2551 Satoshi Nakamoto ได้ตีพิมพ์บทความเรื่อง Bitcoin: A Peer-to-Peer Electronic Cash System บทความนี้ชี้ให้เห็นว่าความตั้งใจเดิมของการกำเนิดของ Bitcoin คือการปฏิวัติระบบการชำระเงินแบบเดิมอย่างสิ้นเชิง ซึ่งก็คือ มีวัตถุประสงค์เพื่อขจัดความจำเป็นในการไว้วางใจซึ่งกันและกันระหว่างทั้งสองฝ่ายในการทำธุรกรรม แม้ว่าในปัจจุบัน Bitcoin จะถูกมองว่าเป็น เครื่องมือเก็บมูลค่า มากกว่าสกุลเงินที่ใช้ในการทำธุรกรรมในแต่ละวัน

ในด้านการชำระเงิน เทคโนโลยีบล็อกเชนมีความใกล้เคียงกับความตั้งใจเดิมมากขึ้น ด้วยการลดคนกลาง เร่งการประมวลผลธุรกรรม และลดต้นทุน บล็อกเชนได้นำนวัตกรรมที่สำคัญมาในวิธีการชำระเงิน ระบบการชำระเงินแบบดั้งเดิมอาศัยธนาคารหรือผู้ประมวลผลการชำระเงินเพื่อทำธุรกรรมและการชำระหนี้ให้เสร็จสิ้น ซึ่งไม่เพียงแต่ยืดเวลาการทำธุรกรรม แต่ยังนำมาซึ่งค่าธรรมเนียมที่สูงขึ้นอีกด้วย โดยเฉพาะอย่างยิ่งในการชำระเงินข้ามพรมแดน เครือข่ายธนาคารตัวแทนที่ซับซ้อนจะเพิ่มต้นทุนและลดต้นทุนอีกด้วย บล็อกเชนช่วยให้สามารถชำระเงินแบบเพียร์ทูเพียร์ผ่านบัญชีแยกประเภทแบบกระจาย และผู้ใช้เพียงแค่ระบุ ที่อยู่กระเป๋าเงิน ของอีกฝ่ายเพื่อส่งสกุลเงินดิจิทัลโดยตรง กระบวนการชำระเงินทั้งหมดมีความโปร่งใสและตรวจสอบย้อนกลับได้ ลดการเชื่อมโยงตัวกลางลงอย่างมาก เพิ่มความเร็วในการชำระเงิน และลดต้นทุนได้อย่างมาก

นอกจากนี้ เทคโนโลยีบล็อกเชนยังมีข้อได้เปรียบที่สำคัญในการปกป้องความเป็นส่วนตัวและความปลอดภัยของข้อมูล เนื่องจากบันทึกธุรกรรมได้รับการเข้ารหัสและจัดเก็บในลักษณะกระจาย ข้อมูลธุรกรรมจึงไม่เพียงแต่สามารถตรวจสอบได้ในโหนดทั่วทั้งเครือข่ายเท่านั้น แต่ยังหลีกเลี่ยงความเสี่ยงของการรั่วไหลของข้อมูลและการปลอมแปลงในระบบการชำระเงินแบบดั้งเดิมได้อย่างมีประสิทธิภาพ วิธีการชำระเงินแบบกระจายอำนาจแบบกระจายอำนาจนี้ช่วยแก้ปัญหาหลักหลายประการในระบบการชำระเงินแบบดั้งเดิม ได้แก่ ความโปร่งใสต่ำ เวลาในการทำธุรกรรมที่ยาวนาน และต้นทุนสูงที่เกิดจากตัวกลางหลายชั้น ดังนั้นการประยุกต์ใช้บล็อกเชนในด้านการชำระเงินจึงช่วยปรับปรุงประสบการณ์การชำระเงินของผู้ใช้อย่างมาก และเพิ่มประสิทธิภาพการไหลเวียนของเงินทุน

1.2 การเพิ่มขึ้นของตลาดการชำระเงินที่เข้ารหัสนั้นเป็นเพียงเรื่องเล่าของ PayFi ในฤดูใบไม้ผลิ

เมื่อใกล้สิ้นปี 2024 การชำระเงินบล็อคเชนก็เพิ่มขึ้นอย่างรวดเร็ว สถาบันการเงินกระแสหลักหลายแห่งเริ่มเพิ่มการสนับสนุนการชำระเงินบล็อคเชน:

เมื่อวันที่ 26 กันยายน BlackRock ร่วมมือกับ Ethena เพื่อออกสกุลเงินดอลลาร์สหรัฐฯ ที่มีเสถียรภาพ USDb

เมื่อวันที่ 3 ตุลาคม PayPal ร่วมมือกับ Ernst Young เพื่อดำเนินการโอนเงินเชิงพาณิชย์ด้วย Stablecoin ครั้งแรกโดยใช้ PYUSD ที่ออกด้วยตนเอง

เมื่อวันที่ 3 ตุลาคม VISA ได้ประกาศแพลตฟอร์ม VTAP เพื่อช่วยให้สถาบันต่างๆ ออกและดำเนินการเหรียญที่มั่นคงได้อย่างอิสระ

นอกจากนี้ในวันที่ 3 ตุลาคม SWIFT ยังประกาศว่าจะเปิดตัวการทดลองซื้อขายสกุลเงินดิจิทัลและสินทรัพย์ดิจิทัลในปี 2568

เมื่อวันที่ 16 ตุลาคม Stripe ยักษ์ใหญ่ด้านการชำระเงินทางอินเทอร์เน็ตประกาศว่าจะร่วมมือกับ Paxos เพื่อสนับสนุนการชำระเงินแบบ Stablecoin

เมื่อวันที่ 19 ตุลาคม Société Générale ได้ออกสกุลเงินยูโรที่มีเสถียรภาพ EUR CoinVertible

เมื่อวันที่ 21 ตุลาคม Stripe ได้ประกาศซื้อกิจการ Bridge สตาร์ทอัพด้านการชำระเงินแบบ Stablecoin มูลค่า 1.1 พันล้านดอลลาร์สหรัฐ

เมื่อวันที่ 22 ตุลาคม ระบบการชำระเงิน BRICS Pay ที่แข่งขันกับ SWIFT ได้รับการประกาศในการประชุมสุดยอด BRICS ในเมืองคาซาน ประเทศรัสเซีย

เมื่อวันที่ 24 ตุลาคม Coinbase และ A16Z ได้ร่วมกันลงทุนใน Skyfire ซึ่งเป็นบริษัทชำระเงินบล็อคเชนที่ผสานรวมเทคโนโลยี AI

นอกเหนือจากสถาบันการเงินแบบดั้งเดิมที่สูงส่งจำนวนมากและนักลงทุนในตลาด crypto ที่ลงทุนด้วยเงินจริงแล้ว ประชาชนทั่วไปยังให้การสนับสนุนการชำระเงินด้วย crypto ด้วยทางเลือกของตนเอง ณ วันที่ 20 พฤศจิกายน 2024 มูลค่าตลาดของ Stablecoin ทั่วโลกเพิ่มขึ้นอย่างมีนัยสำคัญ 46% ในปีนี้ โดยมีมูลค่าตลาดรวมเกินกว่า 190 พันล้านดอลลาร์สหรัฐ ตามรายงานที่ออกโดย Visa ในเดือนกันยายน พ.ศ. 2567 มีที่อยู่มากกว่า 20 ล้านแห่งทำธุรกรรมเหรียญเสถียรบนบล็อกเชนสาธารณะทุกเดือน ในช่วงครึ่งแรกของปี 2024 เพียงช่วงครึ่งแรกของปี 2024 จำนวนการชำระหนี้ของ Stablecoins เกิน 2.6 ล้านล้านดอลลาร์ Stablecoins มีข้อได้เปรียบที่สำคัญเหนือระบบการชำระเงินที่มีอยู่: ความสามารถในการโปรแกรมแบบออนไลน์ ความสามารถในการตรวจสอบที่แข็งแกร่ง การชำระธุรกรรม การดูแลเงินทุนด้วยตนเอง และการทำงานร่วมกัน

Geoff Kendrick หัวหน้าฝ่ายวิจัยสินทรัพย์ดิจิทัลที่ Standard Chartered Bank และ Nick Philpott ผู้ร่วมก่อตั้ง ZodiaMarkets ชี้ให้เห็นว่าการใช้งาน Stablecoin กำลังขยายจากหลักประกันการทำธุรกรรมไปสู่การจ่ายเงินข้ามพรมแดน การจ่ายเงินเดือน การชำระหนี้ทางการค้า และการโอนเงิน โดยเฉพาะอย่างยิ่งในบราซิล , ตุรกี, ไนจีเรีย, อินเดีย และอินโดนีเซีย และตลาดเกิดใหม่อื่นๆ ได้รับการยอมรับอย่างกว้างขวาง ด้วยความสามารถในการข้ามขอบเขตความไว้วางใจ ประสิทธิภาพที่เพิ่มขึ้นอย่างมาก ต้นทุนที่ลดลง และการสนับสนุนอย่างกว้างขวางจากคนรุ่นใหม่ การชำระเงินแบบบล็อคเชนจึงกลายเป็นพลังที่ไม่สามารถมองข้ามได้ในระบบการเงินทั่วโลก

การชำระเงินที่เข้ารหัสเป็นรากฐานของ PayFi หากไม่มีการชำระเงินแบบเข้ารหัสที่แพร่หลายและสะดวกสบาย ก็จะไม่มี PayFi จริง การฟื้นตัวของตลาดการชำระเงินที่เข้ารหัสคือกระแสลมฤดูใบไม้ผลิของ PayFi

1.3 การเล่าเรื่องใหม่ของ PayFi

จากบล็อกเชน โดยเฉพาะอย่างยิ่งบล็อกเชนโซลานา PayFi เสนอรูปแบบการชำระเงินทางการเงิน (PayFi) ใหม่อย่างสร้างสรรค์ โมเดลนี้ผสมผสานบล็อคเชนและสัญญาอัจฉริยะเพื่อจัดการการไหลเวียนของเงินทุนผ่านสินทรัพย์ดิจิทัลและเครื่องมือทางการเงินแบบกระจายอำนาจ (DeFi) แนวคิดหลักของ PayFi คือการเพิ่มมูลค่าเวลาของเงิน (TVM) ให้สูงสุด และลดวงจรการชำระหนี้ให้สั้นลงอย่างมากด้วยความช่วยเหลือของเทคโนโลยีกระจายอำนาจ แตกต่างจากวิธีการชำระเงินแบบเดิม PayFi ไม่เพียงแต่เป็นเครื่องมือในการชำระเงินเท่านั้น แต่ยังมีเป้าหมายเพื่อสร้างระบบนิเวศทางการเงินแบบเปิดและกระจายอำนาจอีกด้วย

PayFi เน้นย้ำปรัชญาการก่อกวนด้วยแนวคิด “ซื้อเลย จ่ายเลยไม่ต้องเลย” แนวคิดนี้ช่วยให้ผู้ใช้ฝากเงินเข้าสู่แพลตฟอร์มการให้กู้ยืมแบบกระจายอำนาจ รับดอกเบี้ยผ่านสัญญาอัจฉริยะ จากนั้นใช้รายได้เหล่านี้เพื่อชำระค่าใช้จ่ายรายวันโดยไม่ต้องแตะต้องเงินต้น โมเดลนี้ไม่เพียงแต่ช่วยให้ผู้ใช้ได้รับประโยชน์จากมูลค่าของเวลาเท่านั้น แต่ยังล้มล้างแนวคิดการชำระเงินแบบดั้งเดิมที่อิงกระแสเงินสดเป็นหลักอีกด้วย รูปแบบการเพิ่มมูลค่าด้านเวลาของ PayFi เหมาะอย่างยิ่งสำหรับผู้ใช้ที่ต้องการจัดการเงินอย่างมีประสิทธิภาพมากขึ้น ด้วยการจัดการสภาพคล่องและกลไกสิ่งจูงใจ PayFi ไม่เพียงแต่มีข้อได้เปรียบในด้านประสิทธิภาพการชำระเงินและต้นทุนเท่านั้น แต่ยังขยายสถานการณ์การใช้งานการเงินการชำระเงินอีกด้วย ซึ่งแสดงให้เห็นถึงประสบการณ์การชำระเงินที่มีประสิทธิภาพและชาญฉลาดยิ่งขึ้น

1.3.1 ข้อดีของ PayFi

ปรับปรุงประสิทธิภาพการใช้เงินทุน

แนวคิดหลักของ PayFi คือ มูลค่าของเงินตามเวลา (TVM) ผู้ใช้สามารถล็อคเงินของตนบนแพลตฟอร์มการให้ยืมเพื่อสร้างดอกเบี้ยและใช้ดอกเบี้ยเพื่อชำระค่าใช้จ่ายรายวันโดยไม่ต้องแตะเงินต้น โมเดลนี้ปรับปรุงประสิทธิภาพการใช้เงินทุนอย่างมีประสิทธิภาพ ช่วยให้ผู้ใช้ได้รับผลตอบแทนอย่างต่อเนื่องจากเงินทุนของตน แม้ว่าจะไม่ได้ใช้ก็ตาม

การชำระเงินที่รวดเร็วและต้นทุนต่ำ

ระบบการชำระเงินแบบเดิม เช่น SWIFT มักใช้เวลาหลายวันในการชำระเงินและมีค่าธรรมเนียมที่สูงกว่า ด้วยเทคโนโลยีบล็อกเชน PayFi จะทำให้กระบวนการชำระเงินเป็นแบบอัตโนมัติผ่านสัญญาอัจฉริยะ บรรลุการประมวลผลธุรกรรมระดับที่สองด้วยต้นทุนที่ต่ำมาก สำหรับธุรกิจและบุคคลที่ต้องการกระแสเงินสดที่รวดเร็ว ประสิทธิภาพของ PayFi ช่วยปรับปรุงประสบการณ์การชำระเงินได้อย่างมาก

รองรับโทเค็นของสินทรัพย์จริง

PayFi สร้างโทเค็นสินทรัพย์จริง เช่น อสังหาริมทรัพย์และบัญชีลูกหนี้ เพื่ออำนวยความสะดวกในการไหลเวียนของเงินทุนทั่วโลกอย่างมีประสิทธิภาพ Tokenization ช่วยเพิ่มสภาพคล่องของสินทรัพย์ทางกายภาพและลดความซับซ้อนของกระบวนการชำระเงินข้ามพรมแดน โดยเฉพาะอย่างยิ่งสำหรับธุรกิจขนาดเล็ก การใช้บัญชีลูกหนี้เป็นหลักประกันในการจัดหาเงินทุน จะทำให้ได้รับกระแสเงินสดเร็วขึ้น และลดแรงกดดันด้านเงินทุน

การกระจายอำนาจและการเปิดกว้าง

PayFi สร้างระบบนิเวศทางการเงินแบบกระจายอำนาจแบบเปิด ซึ่งไม่ต้องพึ่งพาธนาคารหรือสถาบันการเงินแบบดั้งเดิม ผู้ใช้บริการสามารถใช้บริการชำระเงินและบริการทางการเงินภายในระบบได้ รูปแบบการกระจายอำนาจนี้ช่วยให้ผู้ใช้มีอิสระทางการเงินมากขึ้นและช่วยให้บริการทางการเงินสามารถเข้าถึงผู้ที่ไม่มีบัญชีธนาคารได้

นวัตกรรมโซลูชั่นการชำระเงินข้ามพรมแดน

เมื่อการค้าระหว่างประเทศเติบโตขึ้น ความต้องการการชำระเงินข้ามพรมแดนก็เพิ่มขึ้นอย่างต่อเนื่อง โซลูชันการชำระเงินข้ามพรมแดนแบบกระจายอำนาจของ PayFi ขจัดความจำเป็นในกระบวนการตัวกลางที่ยุ่งยาก ช่วยให้สามารถชำระบัญชีได้อย่างรวดเร็ว และลดความเสี่ยงที่เกิดจากความผันผวนของอัตราแลกเปลี่ยน เหมาะอย่างยิ่งสำหรับบริษัทและบุคคลที่ทำธุรกรรมข้ามพรมแดนบ่อยครั้ง

1.3.2 การพัฒนาระบบนิเวศของ PayFi

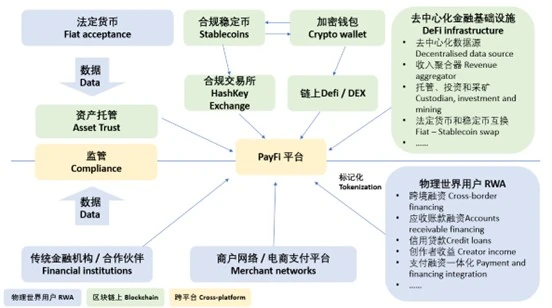

ในฐานะศูนย์กลาง แพลตฟอร์ม PayFi จะเชื่อมโยงสถาบันการเงินแบบดั้งเดิม (สถาบันการเงิน) เครือข่ายผู้ค้า/แพลตฟอร์มการชำระเงินอีคอมเมิร์ซ (เครือข่ายร้านค้า) โครงสร้างพื้นฐาน DeFi (โครงสร้างพื้นฐาน DeFi) และสินทรัพย์โลกทางกายภาพ (RWA) อย่างใกล้ชิด

สกุลเงินตามกฎหมาย (การยอมรับ Fiat) การจัดการข้อมูล (ข้อมูล) การดูแลสินทรัพย์ (Asset Trust) และโมดูลการปฏิบัติตาม (การปฏิบัติตาม) ในระบบการเงินแบบดั้งเดิม แสดงให้เห็นถึงความเชื่อมโยงของ PayFi กับธนาคารและสถาบันการเงินอื่น ๆ การบูรณาการนี้ทำให้ PayFi สามารถใช้ประโยชน์จากสภาพคล่องของการเงินแบบดั้งเดิมได้ดีขึ้น และตอบสนองความต้องการในการชำระเงินด้วยสกุลเงินปกติ

Stablecoins และ Crypto wallets มอบบริการการชำระเงินและการซื้อขายแบบกระจายอำนาจแก่ผู้ใช้ผ่านการแลกเปลี่ยน crypto ที่เป็นไปตามข้อกำหนด (เช่น HashKey Exchange) และ DeFi/DEX แบบออนไลน์ ส่วนนี้รองรับการชำระเงินข้ามพรมแดนและการโอนเงินที่มีต้นทุนต่ำ

โมดูลโครงสร้างพื้นฐาน DeFi ประกอบด้วยแหล่งข้อมูลที่กระจายอำนาจ ผู้รวบรวมรายได้ การดูแล การลงทุน ฯลฯ ส่วนประกอบเหล่านี้ให้การสนับสนุนทางเทคนิคสำหรับ PayFi และปรับปรุงคุณลักษณะการกระจายอำนาจของแพลตฟอร์ม

โมดูล ผู้ใช้สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) แสดงให้เห็นว่า PayFi สามารถนำไปใช้กับสถานการณ์ในชีวิตจริงได้อย่างไร เช่น การจัดหาเงินทุนข้ามพรมแดน การจัดหาเงินทุนสำหรับบัญชีลูกหนี้ และสินเชื่อสินเชื่อ เพื่อให้บริการทางการเงินที่แท้จริงแก่ผู้ใช้ โดยรวมแล้ว ระบบนิเวศของ PayFi เชื่อมโยงเทคโนโลยีบล็อกเชนและบริการทางการเงินแบบดั้งเดิมในหลายระดับ เพื่อให้ผู้ใช้ได้รับโซลูชันการชำระเงินและการเงินที่ยืดหยุ่นและมีประสิทธิภาพ

2. ความเหมือนและความแตกต่างระหว่าง DeFi และ PayFi

PayFi นั้นไม่เหมือนกับ DeFi ทุกประการ สาระสำคัญของการชำระเงินขึ้นอยู่กับการโอนมูลค่าในโลกแห่งความเป็นจริง (การแลกเปลี่ยนมูลค่า) - การแลกเปลี่ยนเงินสำหรับสินค้า/บริการ ดังนั้น PayFi จึงให้ความสำคัญกับกระบวนการส่งและชำระสินทรัพย์ดิจิทัลมากกว่าพฤติกรรมการทำธุรกรรมกระแสหลักของ DeFi นอกจากนี้ การเชื่อมต่อการชำระเงิน Web3 กับ DeFi ได้อย่างราบรื่นผ่านบล็อกเชนและเทคโนโลยีสัญญาอัจฉริยะ ยังเป็นความก้าวหน้าที่สำคัญสำหรับการสร้างบริการอนุพันธ์ทางการเงินที่เกี่ยวข้องกับการชำระเงิน (เช่น การให้กู้ยืมและการบริหารความมั่งคั่ง)

แต่ PayFi เป็นสิ่งใหม่ที่มีพื้นฐานมาจากการพัฒนาแบบโมดูลาร์และแหล่งรายได้ของธุรกิจ DeFi นั่นคือ PayFi เป็นธุรกิจใหม่ที่สร้างขึ้นจากความสามารถในการประกอบ DeFi และการได้มาซึ่งรายได้ เพียงแต่ว่ากลุ่มสภาพคล่องในธุรกิจ DeFi จำเป็นต้องได้รับการสนับสนุนโดยผู้ให้บริการสภาพคล่อง (LP) และสิ่งจูงใจมักจะต้องจ่ายเป็นโทเค็นในอดีต ในขณะที่กลุ่มสภาพคล่องในธุรกิจ PayFi ถูกสร้างขึ้นโดยกระแสเงินสด ล็อคอยู่ในขั้นตอนการชำระเงิน

3. การวิเคราะห์สถานการณ์การใช้งานเฉพาะของ PayFi

โมเดล PayFi ผสมผสานการชำระเงินและบริการทางการเงิน (เช่น สินเชื่อ การออม การโอนเงิน ฯลฯ) เพื่อมอบโซลูชันแบบครบวงจรผ่านเหรียญมั่นคงและเทคโนโลยีบล็อกเชน คุณสมบัติหลักประกอบด้วย: (1) การชำระเงินที่มีต้นทุนต่ำและมีประสิทธิภาพ: การชำระเงินผ่าน Stablecoin โดยเฉพาะอย่างยิ่งในด้านการชำระเงินและการโอนเงินข้ามพรมแดน มีข้อได้เปรียบด้านต้นทุนอย่างมากเมื่อเทียบกับระบบการเงินแบบดั้งเดิม PayFi ช่วยให้บุคคลและธุรกิจลดค่าธรรมเนียมการจัดการและปรับปรุงประสิทธิภาพการโอนเงินผ่านการชำระด้วยสกุลเงินที่มีเสถียรภาพ (2) การบูรณาการบริการทางการเงิน: นอกเหนือจากฟังก์ชันการชำระเงินแล้ว PayFi ยังให้บริการทางการเงินเพิ่มเติมแก่ธุรกิจและผู้บริโภค เช่น สินเชื่อรายย่อย (MicroLending) , การจ่ายเงินเดือนสกุลเงินดิจิทัล (Payroll), การสร้างรายได้สกุลเงินที่มั่นคง ฯลฯ บริการเหล่านี้สามารถดึงดูดผู้ใช้ได้มากขึ้นและเพิ่มความเหนียวแน่นของลูกค้า

A. โทเค็นสินทรัพย์จริงและสร้างกรอบการชำระเงินผ่านเหรียญที่มีเสถียรภาพ

PayFi ใช้ Stablecoins เป็นเครื่องมือสำคัญในการย้ายตรรกะการชำระเงินแบบเดิมไปยังบล็อกเชนและมีแอปพลิเคชันที่หลากหลาย เหรียญที่มีเสถียรภาพ เช่น USDT, USDC, PYUSD ฯลฯ รวมมูลค่าของสกุลเงินตามกฎหมายเข้ากับสกุลเงินดิจิทัล เพื่อให้วิธีการชำระเงินมีความเสถียรและมีความผันผวนต่ำ แตกต่างจากกิจกรรมเก็งกำไร เช่น การให้กู้ยืมที่ให้ผลตอบแทนสูงหรือการขุดสภาพคล่องในแพลตฟอร์ม DeFi เหรียญ stablecoin มุ่งเน้นไปที่การชำระเงินที่ราบรื่นและการใช้งานที่หลากหลายเป็นหลัก

ตัวอย่างการใช้งาน:

การชำระเงิน Stablecoin: ผู้ใช้สามารถใช้ Stablecoins สำหรับการชำระเงินรายวัน โดยเฉพาะทั่วโลก Stablecoins มอบทางเลือกที่สะดวกและต้นทุนต่ำสำหรับการชำระเงินข้ามพรมแดน ตัวอย่างเช่น ผ่าน stablecoin USDC หรือ USDT ผู้ใช้สามารถชำระเงินได้เกือบเรียลไทม์และมีค่าใช้จ่ายต่ำทุกที่ในโลก จุดแข็งของ PayFi อยู่ที่การบูรณาการระบบนิเวศ ด้วยเครื่องมือการปฏิบัติตามกฎระเบียบอัตโนมัติและเทคโนโลยีบล็อกเชนที่โปร่งใส PayFi ปรับปรุงความเร็วการชำระเงิน ความปลอดภัย และลดต้นทุนการทำธุรกรรมได้อย่างมาก

การบูรณาการ DeFi: Stablecoins ไม่เพียงแต่เป็นเครื่องมือในการชำระเงิน แต่ยังเป็นทรัพย์สินหลักของ DeFi อีกด้วย พวกเขาสามารถทำหน้าที่เป็นแหล่งเงินทุนสำหรับแหล่งรวมสภาพคล่อง ทำให้โปรโตคอล DeFi สามารถมอบความสามารถในการซื้อขายและการกู้ยืมที่มีประสิทธิภาพ ด้วยการฝากเหรียญที่มั่นคงลงในกลุ่มสภาพคล่อง ผู้ใช้สามารถรับค่าธรรมเนียมการทำธุรกรรมก่อนชำระเงิน การจับ มูลค่าเวลา นี้ไม่เพียงแต่สร้างรายได้แบบพาสซีฟเท่านั้น แต่ยังช่วยเพิ่มสภาพคล่องของกระบวนการชำระเงินอีกด้วย

ในสถานการณ์การใช้งานเหล่านี้ ข้อได้เปรียบที่ใหญ่ที่สุดของ Stablecoin คือความสามารถในการตั้งโปรแกรมและความเข้ากันได้กับแอพพลิเคชั่นบล็อกเชนอื่น ๆ ผู้ใช้สามารถทำให้กลไกการชำระเงินและการให้รางวัลเป็นแบบอัตโนมัติผ่านสัญญาอัจฉริยะ ซึ่งจะช่วยปรับปรุงระดับสติปัญญาและการชำระเงินแบบอัตโนมัติให้ดียิ่งขึ้น

B. Payment Token - สินทรัพย์ทางการเงินที่เป็นโทเค็น

เนื่องจากกระบวนการสร้างมูลค่าเงินตามเวลา ผู้ขายสินค้าหรือบริการจึงยื่นข้อเรียกร้องต่อผู้ซื้อ และการเรียกร้องนี้สามารถขอคืนทางการเงินได้อีกครั้งก่อนที่จะชำระคืน ช่วยลดอาชีพและความต้องการเงินทุน และกระตุ้นการไหลของสินทรัพย์ . (ดูใบเสร็จรับเงินของธนาคารที่ไม่มีส่วนลดในประเด็นนี้) เมื่อการเรียกร้องได้รับการบรรจุและซื้อขายอีกครั้งเพื่อสร้างผลิตภัณฑ์ทางการเงินที่คล้ายกับใบเรียกเก็บเงินของธนาคารที่ไม่มีส่วนลด คุณลักษณะทางการเงินและสภาพคล่องของระบบนิเวศ Payfi จะถูกกระตุ้นในระดับที่มากขึ้น โมเดลโทเค็นการชำระเงินแสดงถึงโทเค็นของผลิตภัณฑ์ทางการเงินแบบดั้งเดิม (เช่น พันธบัตรกระทรวงการคลังของสหรัฐอเมริกา กองทุนตลาดเงิน ฯลฯ) และการเปิดตัวบล็อกเชน ซึ่งไม่เพียงแต่ช่วยให้นักลงทุนได้รับโอกาสในการสร้างรายได้ใหม่ ๆ เท่านั้น แต่ยังช่วยเพิ่มประสิทธิภาพด้านเงินทุนสำหรับสถานการณ์การชำระเงินอีกด้วย

ตัวอย่างการใช้งาน:

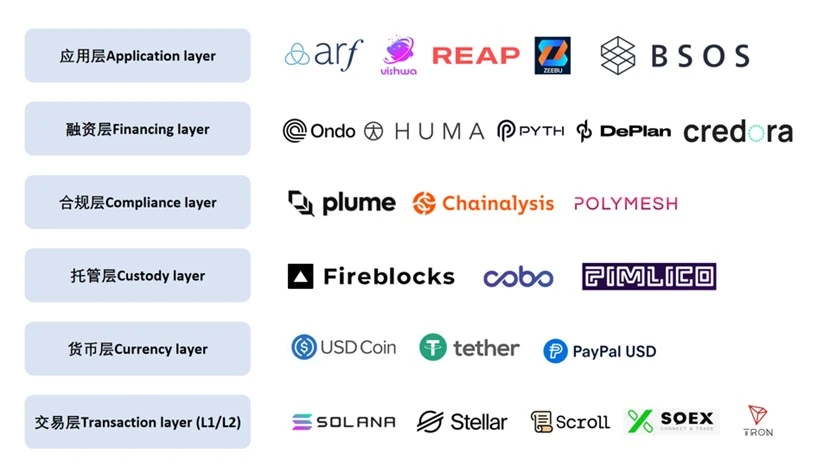

Ondo Finance ได้สร้าง Ondo US Dollar Yield Token (USDY) โดยการโทเค็นสินทรัพย์ทางการเงินที่มีความเสี่ยงต่ำและให้ผลตอบแทนที่มั่นคง เช่น ตั๋วเงินกระทรวงการคลังสหรัฐฯ ระยะสั้น ผลิตภัณฑ์โทเค็นนี้ช่วยให้ผู้ใช้ไม่เพียงแต่มีส่วนร่วมในการลงทุนที่ให้ผลตอบแทนที่มั่นคง แต่ยังใช้โทเค็นเหล่านี้เพื่อดำเนินการด้านเงินทุนมากขึ้นในแพลตฟอร์ม DeFi Ondo Finance ยังให้บริการสินทรัพย์ทางการเงินที่ได้รับการจัดอันดับความเสี่ยงบนบล็อกเชน เช่น พันธบัตรรัฐบาลและพันธบัตรองค์กร เพื่อให้นักลงทุนสามารถจัดสรรเงินทุนตามความเสี่ยงของตนเองได้

การแปลงโทเค็น USDY: USDY เป็นโทเค็นที่ค้ำประกันโดยพันธบัตรกระทรวงการคลังสหรัฐฯ ระยะสั้นและต้องการเงินฝากธนาคาร ผู้ลงทุนสามารถซื้อ USDY และรับสิทธิประโยชน์ของธนบัตรโทเค็น เมื่อเปรียบเทียบกับเงินฝากธนาคารแบบดั้งเดิมหรือการลงทุนที่มีความเสี่ยงต่ำ USDY ให้สภาพคล่องแก่ผู้ใช้ และผู้ใช้สามารถใช้สำหรับพอร์ตการลงทุนและเพิ่มมูลค่าบนแพลตฟอร์ม DeFi ตัวอย่างเช่น ผู้ถือ USDY สามารถใช้ USDY เป็นหลักประกันในการรับสินเชื่อบนแพลตฟอร์มการให้กู้ยืม ซึ่งจะช่วยเพิ่มสภาพคล่องของกองทุน วิธีการสร้างสินทรัพย์โทเค็นนี้ให้สภาพคล่องสูงและความสะดวกในการชำระเงิน

APY ของ USDY: Ondo Finance ปรับอัตราผลตอบแทนเป็นเปอร์เซ็นต์ต่อปี (APY) ของโทเค็นตามเงื่อนไขของตลาด ยกตัวอย่าง USDY นักลงทุนสามารถรับผลตอบแทนที่ยั่งยืนโดยพิจารณาจากอัตราผลตอบแทนของ USDY ที่ตนถืออยู่ ต่างจากเครื่องมือทางการเงินแบบดั้งเดิม USDY สามารถฝังลงในโปรโตคอล DeFi ในรูปแบบของสัญญาอัจฉริยะ ทำให้ผลตอบแทนการลงทุนเป็นอัตโนมัติและสามารถตั้งโปรแกรมได้ ผู้ใช้ยังสามารถได้รับอัตราผลตอบแทนต่อปี (APY) ที่คงที่ในขณะชำระเงิน วิธีการนี้ที่รวมรายได้จากการลงทุนและฟังก์ชันการชำระเงินจะช่วยให้ผู้ใช้บรรลุทั้งการแข็งค่าของเงินทุนและความยืดหยุ่นในการทำธุรกรรม

ด้วยวิธีนี้ Ondo Finance ไม่เพียงแต่เปิดโอกาสให้นักลงทุนในการแปลงโทเค็นพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา แต่ยังปรับปรุงประสิทธิภาพของเงินทุนและความยืดหยุ่นผ่านการบูรณาการ DeFi ซึ่งช่วยให้ผู้ใช้ดำเนินการดำเนินการด้านเงินทุนในระบบนิเวศทางการเงินแบบกระจายอำนาจ

C. การให้กู้ยืม DeFi และการจัดหาเงินทุนในสินทรัพย์โลกแห่งความเป็นจริง (RWA)

Huma Finance สาธิตวิธีการจัดหาเงินทุนให้กับสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ผ่านการกู้ยืม DeFi และเปิดใช้งานการชำระเงินที่โปร่งใสและมีประสิทธิภาพบนบล็อกเชน ในรูปแบบนี้ Huma Finance จะสร้างโทเค็นสินทรัพย์จริง เช่น บัญชีลูกหนี้ของบริษัท ช่วยให้บริษัทต่างๆ ได้รับเงินทุนและแก้ไขปัญหาการไหลของเงินทุนผ่านการชำระเงินข้ามพรมแดน

ตัวอย่างการใช้งาน:

การแปลงโทเค็นสินทรัพย์: Huma Finance โทเค็น RWA เช่น บัญชีลูกหนี้และรายได้ในอนาคต ดังนั้นจึงปรับปรุงสภาพคล่องของสินทรัพย์ ด้วยวิธีนี้ บริษัทต่างๆ จึงสามารถระดมทุนจากนักลงทุนได้ด้วยต้นทุนที่ต่ำกว่าและมีความโปร่งใสมากขึ้น สินทรัพย์โทเค็นเหล่านี้สามารถใช้เป็นหลักประกันในการกู้ยืม ซึ่งจะช่วยอำนวยความสะดวกในการไหลเวียนของเงินทุน

การชำระเงินข้ามพรมแดน: Huma Finance แก้ปัญหาการชำระเงินข้ามพรมแดนสำหรับองค์กรระดับโลกผ่านการบูรณาการกับแพลตฟอร์ม Arf องค์กรสามารถใช้บัญชีลูกหนี้โทเค็นเป็นหลักประกันในการขอวงเงินเครดิต USDC ได้ ซึ่งจะช่วยหลีกเลี่ยงการล็อคเงินล่วงหน้า หลังจากการชำระเงินข้ามพรมแดนเสร็จสิ้น องค์กรจำเป็นต้องชำระคืนเงินกู้ในระยะสั้น ซึ่งไม่เพียงปรับปรุงประสิทธิภาพของการใช้เงินทุน แต่ยังทำให้กระบวนการทำธุรกรรมข้ามพรมแดนง่ายขึ้นอีกด้วย

รูปแบบการให้กู้ยืมที่มีความเสี่ยงต่ำและให้ผลตอบแทนสูง: ด้วยการร่วมมือกับ Arf Huma นำเสนอรูปแบบการให้กู้ยืมที่มีความเสี่ยงต่ำและให้ผลตอบแทนสูง ภายใต้โมเดลนี้ นักลงทุนสามารถรับผลตอบแทนต่อปีค่อนข้างสูงโดยการจัดสรรเงินทุนเพื่อรองรับการชำระเงินข้ามพรมแดนโดยบริษัทต่างๆ และบริษัทต่างๆ สามารถใช้กลไกนี้เพื่อแก้ไขปัญหาการขาดแคลนสภาพคล่องได้

การคุ้มครองนักลงทุน: Huma Finance ปกป้องสิทธิ์ของนักลงทุนด้วยการแนะนำแบบจำลองการจัดระดับความเสี่ยง เช่น การจัดสรรสินทรัพย์ที่มีความเสี่ยงสูงให้กับนักลงทุนที่ยินดีรับความเสี่ยงมากกว่า ขณะเดียวกันก็จัดหาสินทรัพย์ที่มีความเสี่ยงต่ำเพื่อดึงดูดนักลงทุนที่อนุรักษ์นิยมมากขึ้น

รูปแบบการให้ยืมโทเค็น RWA นี้ไม่เพียงแต่ปรับปรุงการใช้งานจริงของแพลตฟอร์ม DeFi เท่านั้น แต่ยังมอบโซลูชันทางการเงินที่มีเสถียรภาพและมีประสิทธิภาพ ซึ่งมีความสำคัญอย่างยิ่งสำหรับองค์กรขนาดเล็กและขนาดกลางและการชำระเงินข้ามพรมแดน

D. สิ่งจูงใจในการชำระเงินและรายได้ของผู้สร้าง

ตัวอย่างการใช้งาน: SOEX

SOEX โทเค็นกิจกรรมการซื้อขายแลกเปลี่ยนแบบดั้งเดิม ทำให้ผู้ใช้สามารถรับเงินคืนผ่านธุรกรรมจำนวนเล็กน้อยเมื่อเข้าร่วมในการแลกเปลี่ยน (เช่น Binance, OKX เป็นต้น) กลไกทางสังคมนี้กระตุ้นให้ผู้ใช้ทั่วไปเข้าร่วม เพิ่มปริมาณการซื้อขายของการแลกเปลี่ยน และเพิ่มประสิทธิภาพการกระจายส่วนลด

ส่วนลดทางสังคม: การแลกเปลี่ยนแบบดั้งเดิมมักจะให้ส่วนลดที่สูงกว่าแก่นักลงทุนสถาบัน แต่เป็นเรื่องยากสำหรับผู้ใช้รายย่อยที่จะได้รับผลประโยชน์แบบเดียวกัน SOEX ผสานรวมพฤติกรรมการซื้อขายของนักลงทุนรายย่อยเพื่อสร้างกลุ่มการซื้อขายที่ใหญ่ขึ้น จึงได้รับค่าคอมมิชชั่นที่สูงขึ้นและกระจายค่าคอมมิชชั่นตามการมีส่วนร่วมของผู้ใช้แต่ละคน กลไกนี้ช่วยเพิ่มโอกาสในการมีส่วนร่วมและผลกำไรของผู้ใช้ทั่วไปในการแลกเปลี่ยนอย่างมาก

ตัวอย่างการใช้งาน: DePlan

DePlan มอบตัวเลือกการชำระเงินสมัครสมาชิกที่ยืดหยุ่นแก่ผู้ใช้โดยโทเค็นบริการสมัครสมาชิกที่ไม่ได้ใช้ ผู้ใช้สามารถเช่าเวลาสมัครสมาชิกที่ไม่ได้ใช้ให้กับผู้ใช้รายอื่นที่ต้องการใช้งานชั่วคราวและรับรายได้จากมัน โมเดลที่เป็นนวัตกรรมนี้ไม่เพียงแต่แก้ปัญหาการสิ้นเปลืองทรัพยากรภายใต้ระบบการสมัครสมาชิกแบบเดิม แต่ยังช่วยให้ผู้ใช้มีวิธีการชำระเงินที่มีประสิทธิภาพมากขึ้นอีกด้วย

การแปลงเวลาการสมัครสมาชิกเป็นโทเค็น: DePlan อนุญาตให้ผู้ใช้โทเค็นส่วนที่ไม่ได้ใช้ของการสมัครสมาชิกโดยติดตามเวลาการใช้งานจริงของการสมัครสมาชิก แต่ละโทเค็นแสดงถึงจำนวนเวลาที่ไม่ได้ใช้ และผู้ใช้สามารถเช่าโทเค็นเหล่านี้ให้กับผู้ใช้รายอื่นและรับรายได้ที่สอดคล้องกัน

จ่ายตามการใช้งาน: สำหรับผู้ที่ต้องการเข้าถึงแอปหรือบริการชั่วคราวเท่านั้น DePlan เสนอตัวเลือกการจ่ายตามการใช้งาน วิธีการชำระเงินแบบยืดหยุ่นนี้ช่วยให้ผู้ใช้สามารถเลือกแผนการชำระเงินที่เหมาะสมที่สุดตามความต้องการที่แท้จริง หลีกเลี่ยงค่าธรรมเนียมคงที่ในระยะยาวของระบบสมัครสมาชิกแบบเดิม

DePlan ช่วยให้ผู้บริโภคมีความยืดหยุ่นในการชำระเงินมากขึ้นด้วยวิธีการชำระเงิน Web3 ที่เป็นนวัตกรรมนี้ และยังช่วยแก้ปัญหาความสูญเปล่าและความไร้ประสิทธิภาพในบริการสมัครสมาชิกแบบดั้งเดิมผ่านเทคโนโลยีบล็อกเชน

4. พื้นที่ผู้เสนอญัตติรายแรกที่มีศักยภาพของ PayFi

ตามกฎข้อที่สามของนิวตัน ยิ่งมีการกระทำมากเท่าใด ปฏิกิริยาก็จะยิ่งมากขึ้นเท่านั้น พื้นที่ที่เป็นไปได้มากที่สุดที่ PayFi จะเกิดขึ้นคือภาคธุรกิจที่ธุรกิจการชำระเงินที่เข้ารหัสจะช่วยประหยัดต้นทุนได้มหาศาลและได้เปรียบในการกระจายอำนาจหลังจากที่มันหยั่งรากลง

การชำระเงินข้ามพรมแดน

ปัจจุบัน Payfi ขึ้นอยู่กับการชำระเงินแบบบล็อคเชน และความมีชีวิตชีวาของมันอยู่ที่การชำระเงินเป็นอันดับแรก พื้นที่การชำระเงินบล็อคเชนที่มีชีวิตชีวาที่สุดในปัจจุบันดูเหมือนจะเป็นการชำระเงินข้ามพรมแดน ในความเป็นจริง สิ่งที่เรียกว่าการชำระเงินข้ามพรมแดนนั้นไม่ได้เข้าใจง่ายๆ ว่าเป็นการชำระเงินและการชำระหนี้ข้ามรัฐชาติหรือเขตการปกครองที่แตกต่างกัน แต่ยังใกล้กับอุปสรรคในการชำระหนี้ในระบบการเงินที่แตกต่างกัน รัฐชาติต่างๆ และแม้กระทั่งองค์กรที่แตกต่างกัน หากเราสรุปจากมุมมองระดับมหภาค ระบบการชำระเงินและการชำระหนี้ข้ามพรมแดนแบบเดิมคือระบบที่รวบรวมความต้องการในการทำธุรกรรมแต่ละรายการเข้าไว้ในระบบแบบรวมศูนย์ จากนั้นจึงใช้ระบบรวมศูนย์ที่แตกต่างกันเพื่อโต้ตอบกับการไหลของข้อมูลและการไหลของเงินทุน สุดท้ายคือระบบแบบรวมศูนย์ กระบวนการส่งข้อกำหนดการทำธุรกรรมกลับไปยังแต่ละบุคคล

ในด้านการชำระเงินข้ามพรมแดน ระบบการเงินแบบดั้งเดิมเผชิญกับความท้าทายมากมาย โดยเฉพาะอย่างยิ่งการควบคุมสกุลเงิน ข้อจำกัดการไหลของเงินทุน และวงจรการชำระหนี้ที่ยาวนาน การชำระเงินข้ามพรมแดนมักอาศัยระบบต่างๆ เช่น ธนาคารตัวแทนและ SWIFT ซึ่งต้องมีการตรวจสอบหลายชั้นและการตรวจสอบยืนยันจากคนกลาง ทำให้เวลาในการชำระหนี้ยาวนานขึ้น และมีค่าใช้จ่ายเพิ่มขึ้น ในกระบวนการนี้ สถาบันการเงินแบบดั้งเดิมมักจะใช้บัญชีที่ได้รับเงินทุนล่วงหน้าเพื่อมอบประสบการณ์การชำระเงินแบบเรียลไทม์ อย่างไรก็ตาม โมเดลนี้ส่งผลให้เงินทุนจำนวนมากถูกล็อค ซึ่งจำกัดมูลค่าทางเวลาของเงินทุน จากการวิจัยของ Arf พบว่ากว่า 4 ล้านล้านดอลลาร์จะไม่มีสภาพคล่องในบัญชีก่อนการเงินทั่วโลกในปี 2022 สิ่งนี้ไม่เพียงส่งผลให้เกิดการเสียเวลาอย่างคุ้มค่า แต่ยังทำให้การชำระเงินข้ามพรมแดนมีราคาแพงและไม่มีประสิทธิภาพอีกด้วย

การชำระเงินบล็อคเชนใช้เทคโนโลยีบล็อคเชนเพื่อแยกโครงสร้างระบบการชำระเงินและการชำระหนี้ทางการเงินแบบรวมศูนย์แบบมหภาคให้กลายเป็นระบบการชำระเงินธุรกรรมระหว่างบุคคลในระดับจุลภาค ในกระบวนการรื้อถอนนี้ ต้นทุนการทำธุรกรรมเดิม (รวมถึงต้นทุนสัญญา ต้นทุนเวลา พื้นที่แสวงหาค่าเช่า และภาษี seigniorage) ทั้งหมดหายไป และสิ่งที่ได้รับคือระบบการชำระเงินธุรกรรมแบบกระจายอำนาจแบบคงที่ หากระบบนี้ถูกนำไปใช้ในด้านที่การชำระเงินข้ามพรมแดนมีค่าใช้จ่ายตามสัญญาและต้นทุนเวลาที่สูงมาก ตัวกลางทางการเงินแบบเดิมถูกยึดที่มั่น และมีการยึดอำนาจสูง จะนำมาซึ่งการปรับปรุงเล็กน้อยอย่างมาก และปลดปล่อยศักยภาพในการชำระเงินข้ามพรมแดน มีเงินทุนจำนวนมากในระบบการชำระเงินระหว่างประเทศ PayFi ใช้เทคโนโลยีบล็อกเชนเพื่อลดความจำเป็นในการมีคนกลางในการชำระเงินข้ามพรมแดน ช่วยให้การชำระเงินเสร็จสิ้นเร็วขึ้นและมีค่าใช้จ่ายน้อยลง ระบบ PayFi ช่วยให้การไหลเวียนของเงินทุนกระจายอำนาจโดยไม่จำเป็นต้องประมวลผลตัวกลางที่ซับซ้อนเหมือนระบบแบบดั้งเดิม จึงช่วยเร่งการชำระบัญชีและลดต้นทุนในการใช้เงินทุน เพียงลดค่าธรรมเนียมที่คนกลางดึงออกมาและปล่อยสภาพคล่องที่ถูกล็อคในบัญชีหักล้างข้ามพรมแดน ก็จะทำให้ Payfi มีเงินทุนจำนวนมหาศาล

รูปแบบการเรียกเก็บเงินการสมัครสมาชิก

บริการสมัครสมาชิกแบบดั้งเดิมกำหนดให้ผู้ใช้ชำระเงินเป็นประจำ โดยไม่คำนึงถึงการใช้งานจริง ในรูปแบบบริการสมัครสมาชิกแบบดั้งเดิม ผู้ใช้มักชำระค่าธรรมเนียมคงที่เป็นงวด โดยไม่คำนึงถึงการใช้งานจริง รุ่นนี้ไม่เพียงแต่ขาดความยืดหยุ่นเท่านั้น แต่ยังไม่สามารถปรับเปลี่ยนได้ตามความต้องการจริงของผู้ใช้อีกด้วย ด้วยโครงการ DePlan ที่เป็นนวัตกรรมใหม่ PayFi ได้เปิดตัวรูปแบบการจ่ายตามการใช้งาน ซึ่งช่วยให้ผู้ใช้สามารถชำระเงินตามการใช้บริการจริง ดังนั้นจึงบรรลุถึงวิธีการบริโภคที่ยืดหยุ่นมากขึ้น

การจัดการสภาพคล่อง

การเงินสำหรับห่วงโซ่อุปทานเป็นส่วนสำคัญของการค้าทั่วโลก แต่การจัดหาเงินทุนในห่วงโซ่อุปทานแบบดั้งเดิมมักส่งผลให้การหมุนเวียนของเงินทุนช้าลงเนื่องจากกระบวนการทางกฎหมายที่ซับซ้อนและการเชื่อมโยงการอนุมัติ สำหรับธุรกิจ วิธีการจัดหาเงินทุนที่ไม่มีประสิทธิภาพนี้จะจำกัดสภาพคล่องและเพิ่มต้นทุนการดำเนินงาน ด้วยแหล่งรวมสภาพคล่องแบบกระจายอำนาจ PayFi ช่วยให้บริษัทต่างๆ ได้รับเงินทุนเร็วขึ้น ปรับปรุงความเร็วของการไหลเวียนของเงินทุน และลดการพึ่งพาธนาคารแบบดั้งเดิม ในด้านการเงินในห่วงโซ่อุปทาน โมเดลการกระจายอำนาจของ PayFi ช่วยให้บริษัทต่างๆ เร่งการหมุนเวียนเงินทุน ลดปัญหาการครอบครองเงินทุนที่เกิดจากรอบการชำระเงินที่ยาวนาน และยังสามารถบรรเทาแรงกดดันทางการเงินของสตาร์ทอัพขนาดเล็กได้อีกด้วย

5. ความท้าทายในปัจจุบันที่เป็นอุปสรรคต่อการใช้งานที่แพร่หลายและประสิทธิภาพการดำเนินงานของ PayFi

5.1 ความซับซ้อนของการชำระเงินข้ามพรมแดน

แม้ว่า PayFi มีเป้าหมายเพื่อลดความซับซ้อนของการทำธุรกรรมข้ามพรมแดน แต่ก็ยังเผชิญกับอุปสรรคด้านกฎระเบียบ การควบคุมสกุลเงิน และปัญหาที่ไม่ได้รับการแก้ไขเกี่ยวกับการบูรณาการระดับองค์กร

ประการแรกคืออุปสรรคด้านกฎระเบียบ แต่ละประเทศมีนโยบายด้านกฎระเบียบที่แตกต่างกันสำหรับการไหลของสกุลเงินและธุรกรรมข้ามพรมแดน ซึ่งทำให้การไหลเวียนของเงินทุนข้ามพรมแดนซับซ้อนและใช้เวลานาน ต้นทุนที่สูงและความไร้ประสิทธิภาพที่เกิดจากการกำกับดูแลที่ไม่สอดคล้องกันและข้อกำหนดด้านการปฏิบัติตามข้อกำหนดที่แตกต่างกันในภูมิภาคต่างๆ ทำให้ธุรกรรมมีความซับซ้อนและความยากลำบากในการจัดการเพิ่มขึ้น ประการที่สองคือประเด็นการควบคุมสกุลเงิน ตัวอย่างเช่น หลายประเทศมีการควบคุมการแลกเปลี่ยนเงินตราต่างประเทศอย่างเข้มงวดในการเข้าและออกของกองทุน หาก PayFi ต้องการขยายธุรกิจไปทั่วโลก ก็จำเป็นต้องปรับให้เข้ากับนโยบายของประเทศและภูมิภาคต่างๆ สิ่งนี้ทำให้เกิดความต้องการในกระบวนการชำระหนี้กองทุนที่สูงขึ้น ขณะเดียวกันก็รับประกันการปฏิบัติตามกฎระเบียบด้านการแลกเปลี่ยนเงินตราต่างประเทศในท้องถิ่น ไม่เช่นนั้นคุณอาจถูกปรับจำนวนมากหรือแม้กระทั่งถูกแบนจากการดำเนินงาน

การชำระเงินข้ามพรมแดนยังเกี่ยวข้องกับความท้าทายทางเทคนิคด้วย ตัวอย่างเช่น เทคโนโลยีการชำระเงินแบบเรียลไทม์ (RTP) ได้ถูกนำมาใช้ในหลายประเทศ เช่น ระบบ PIX ของบราซิล และระบบข้ามพรมแดนที่มีมูลค่าต่ำของอาเซียนในเอเชียตะวันออกเฉียงใต้ อย่างไรก็ตาม เนื่องจากระบบการชำระเงินของประเทศต่างๆ ไม่สามารถทำงานร่วมกันได้อย่างสมบูรณ์ เครือข่ายการชำระเงินข้ามพรมแดนจึงกระจัดกระจายและส่งผลกระทบต่อสภาพคล่องของเงินทุนในทันที แม้ว่าบริษัทฟินเทคหลายแห่งกำลังใช้ประโยชน์จากปัญญาประดิษฐ์และเทคโนโลยีการประมวลผลแบบเรียลไทม์เพื่อเพิ่มประสิทธิภาพการกำหนดเส้นทางการชำระเงินและลดต้นทุนการดำเนินงาน แต่ปัญหาความเข้ากันได้ระหว่างระบบต่างๆ ยังคงโดดเด่น สุดท้ายนี้ ความยากในการบูรณาการระดับองค์กรยังเป็นอุปสรรคต่อการนำ PayFi ไปใช้ต่อไป ผู้ใช้ระดับองค์กรมักจำเป็นต้องผสานรวมกับระบบ ERP, ระบบ CRM ฯลฯ ที่มีอยู่ได้อย่างราบรื่น เพื่อตอบสนองความต้องการทางธุรกิจ อย่างไรก็ตาม การบูรณาการดังกล่าวมักใช้เวลานานและมีความต้องการทางเทคนิค ในการชำระเงินข้ามพรมแดน องค์กรต่างๆ พึ่งพาการบูรณาการที่มีประสิทธิภาพระหว่างระบบต่างๆ เพื่อรับรองความถูกต้องและทันเวลาของการชำระเงิน อย่างไรก็ตาม การบูรณาการเชิงลึกนี้ถือเป็นภาระหนักสำหรับองค์กรขนาดเล็กและขนาดกลาง ส่งผลให้ความต้องการ PayFi ได้รับการปลดปล่อยอย่างเต็มที่

5.2 การนำรูปแบบการเรียกเก็บเงินการสมัครสมาชิกมาใช้

PayFi นำเสนอรูปแบบการจ่ายต่อการใช้งานที่เป็นนวัตกรรมใหม่ แต่มีการเจาะตลาดต่ำเนื่องจากข้อจำกัดทางเทคนิคและขาดความตระหนักรู้ของผู้ใช้

อุปสรรคสำคัญอย่างหนึ่งในการนำรูปแบบการเรียกเก็บเงินสมาชิกของ PayFi มาใช้ก็คือข้อจำกัดทางเทคนิค ระบบการชำระเงินแบบดั้งเดิมประสบปัญหาความยืดหยุ่นไม่เพียงพอภายใต้รูปแบบการจ่ายตามการใช้งาน สำหรับโซลูชันการชำระเงินแบบบล็อกเชน เช่น PayFi การเรียกเก็บเงินและการชำระเงินแบบเรียลไทม์โดยอัตโนมัตินั้นซับซ้อน โดยเฉพาะอย่างยิ่งหากจำเป็นต้องผสานรวมกับระบบธนาคารแบบเดิมหรือโครงสร้างพื้นฐานทางการเงินที่มีอยู่ นี่เป็นสิ่งสำคัญอย่างยิ่งเมื่อต้องจัดการกับการชำระเงินแบบไมโครเพย์เมนต์ (เช่น การชำระเงินจำนวนเล็กน้อยที่เกิดขึ้นประจำ) ซึ่งต้องใช้การประมวลผลความถี่สูงสำหรับธุรกรรมขนาดเล็ก ซึ่งโดยทั่วไปต้องการความเสถียรและความแม่นยำที่มากขึ้นจากระบบ ด้วยเหตุนี้ PayFi จึงต้องลงทุนทรัพยากรที่สำคัญในการเพิ่มประสิทธิภาพสถาปัตยกรรมทางเทคนิคให้ตรงตามความต้องการของตลาดในแง่ของความปลอดภัย ความถูกต้อง และความทันเวลา

นอกจากนี้ การขาดความตระหนักรู้ของผู้ใช้ยังส่งผลต่อการนำรูปแบบการเรียกเก็บเงินการสมัครสมาชิกของ PayFi มาใช้อีกด้วย เนื่องจากแนวคิดของการชำระเงินบล็อคเชนและคริปโตนั้นค่อนข้างใหม่สำหรับสาธารณชนทั่วไป ผู้บริโภคและร้านค้าจำนวนมากยังคงมีความเข้าใจและการยอมรับโมเดลนี้น้อย เมื่อเปรียบเทียบกับวิธีการชำระเงินแบบเดิม รูปแบบการสมัครสมาชิกแบบจ่ายตามการใช้งานต้องการให้ผู้ใช้มีความเข้าใจอย่างลึกซึ้งเกี่ยวกับโครงสร้างค่าธรรมเนียมและขั้นตอนการชำระเงิน อย่างไรก็ตาม การขาดการศึกษาและการประชาสัมพันธ์ที่เกี่ยวข้องในตลาดในปัจจุบันทำให้ผู้ใช้มีแนวโน้มที่จะเลือกวิธีการชำระเงินแบบดั้งเดิมที่คุ้นเคยเมื่อเลือกวิธีการชำระเงิน เพื่อแก้ปัญหานี้ PayFi จำเป็นต้องลงทุนทรัพยากรเพิ่มเติมในด้านการตลาดเพื่อเพิ่มความเข้าใจของผู้ใช้และการยอมรับรูปแบบการจ่ายต่อการใช้งาน

การเจาะตลาดต่ำยังเกี่ยวข้องอย่างใกล้ชิดกับความยากลำบากในการรวมกลุ่มผู้ค้า สำหรับผู้ค้าส่วนใหญ่ การใช้รูปแบบการจ่ายตามการใช้งานหมายถึงการอัปเดตและปรับปรุงระบบการชำระเงินของตน สิ่งนี้ไม่เพียงเพิ่มการลงทุนด้านเทคนิคและค่าบำรุงรักษาของผู้ค้าเท่านั้น แต่ยังอาจส่งผลต่อประสบการณ์ของลูกค้าที่มีอยู่ด้วย นอกจากนี้ ผู้ค้าแต่ละรายมีความต้องการการจ่ายตามการใช้งานที่แตกต่างกันอย่างมาก ตัวอย่างเช่น องค์กรแบบดั้งเดิมบางแห่งอาจชอบรูปแบบการสมัครสมาชิกแบบรายปีหรือรายเดือน แต่มีความต้องการการเรียกเก็บเงินทันทีต่ำกว่า ดังนั้น ในการส่งเสริมรูปแบบการจ่ายตามการใช้งาน PayFi จำเป็นต้องปรับการออกแบบผลิตภัณฑ์และแผนบริการตามความต้องการของร้านค้าต่างๆ เพื่อตอบสนองความต้องการที่หลากหลายของตลาดได้ดียิ่งขึ้น

5.3 ปัญหาสภาพคล่องและการไหลของเงินทุน

แม้ว่า PayFi จะช่วยลดความยุ่งยากในการจัดหาเงินทุนในห่วงโซ่อุปทาน แต่การบูรณาการสภาพคล่อง (RWA) เข้ากับการเงินแบบดั้งเดิมยังคงมีการพัฒนา ส่งผลให้กระแสเงินสดขององค์กรช้าลง

ความท้าทายหลักที่ PayFi เผชิญในการบูรณาการสภาพคล่องคือการบูรณาการสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) กับสถาบันการเงินแบบดั้งเดิมยังไม่สมบูรณ์ RWA หมายถึงสินทรัพย์ทางกายภาพในเศรษฐกิจที่แท้จริง เช่น อสังหาริมทรัพย์ สินค้าโภคภัณฑ์ หรือหุ้น ฯลฯ และการเชื่อมโยงกับการเงินดิจิทัลค่อนข้างซับซ้อน ปัจจุบัน PayFi ทำให้กระบวนการจัดหาเงินทุนในห่วงโซ่อุปทานง่ายขึ้น แต่การบูรณาการสภาพคล่องกับการเงินแบบดั้งเดิมยังอยู่ในช่วงเริ่มต้น ซึ่งส่งผลโดยตรงต่อประสิทธิภาพการหมุนเวียนเงินทุนขององค์กร การรวม RWA ที่ไม่สมบูรณ์ไม่เพียงแต่จะเพิ่มต้นทุนการหมุนเวียนเงินทุนของบริษัทเท่านั้น แต่ยังนำไปสู่ระยะเวลาในการชำระหนี้ที่ยาวนาน ส่งผลให้บริษัทมีความเสี่ยงที่จะมีสภาพคล่องไม่เพียงพอ

ปัญหาประสิทธิภาพของเงินทุนในระบบการเงินบล็อคเชนยังจำกัดสภาพคล่องของ PayFi เนื่องจากธรรมชาติของบล็อกเชนมีการกระจายอำนาจ สภาพคล่องของเงินทุนระหว่างโปรโตคอลออนไลน์ที่แตกต่างกันจึงแตกต่างกัน และเกี่ยวข้องกับกลไกการกำกับดูแลและมาตรฐานโทเค็นที่แตกต่างกัน ส่งผลให้เกิดการหมุนเวียนเงินทุนที่จำกัดระหว่างโปรโตคอลที่แตกต่างกัน ซึ่งหมายความว่าเมื่อผู้ใช้พยายามดำเนินการข้ามเครือข่ายบนแพลตฟอร์ม PayFi สภาพคล่องอาจได้รับผลกระทบอย่างมาก ส่งผลให้สภาพคล่องไม่ยืดหยุ่นเพียงพอที่จะตอบสนองความต้องการแบบไดนามิกขององค์กร

ในเวลาเดียวกัน มันก็เป็นเรื่องยากสำหรับ PayFi ที่จะรวมกลุ่มสภาพคล่องและเดิมพันในการดำเนินงานแบบ cross-chain และ multi-chain แม้ว่ากลุ่มสภาพคล่องสามารถให้การสนับสนุนทางการเงินแก่ผู้ใช้ได้ แต่การใช้งานกลุ่มสภาพคล่องแบบข้ามสายโซ่จำเป็นต้องแก้ไขปัญหาการทำงานร่วมกันระหว่างบล็อกเชนต่างๆ ซึ่งยังไม่สมบูรณ์เต็มที่ ความซับซ้อนทางเทคนิคของการจัดการสภาพคล่องข้ามสายโซ่ทำให้ต้นทุนการดำเนินงานเพิ่มขึ้น และยังทำให้ผู้ใช้มีความเสี่ยงสูงขึ้นเมื่อใช้กลุ่มสภาพคล่อง ความไม่แน่นอนของแหล่งรวมสภาพคล่องนี้ไม่เพียงแต่จำกัดความสามารถในการจัดหาสภาพคล่องของ PayFi เท่านั้น แต่ยังลดความไว้วางใจของผู้ใช้ในแพลตฟอร์มอีกด้วย

ข้อจำกัดในการไหลเวียนของเงินทุนยังเกี่ยวข้องกับประสิทธิภาพของโครงสร้างพื้นฐานบล็อคเชนด้วย ระบบบล็อกเชนมักจะเผชิญกับปัญหาคอขวดด้านประสิทธิภาพเมื่อประมวลผลธุรกรรมที่มีความถี่สูง โดยเฉพาะอย่างยิ่งในสถานการณ์ที่มีความต้องการสภาพคล่องสูง ตัวอย่างเช่น ปัญหาต่างๆ เช่น ค่าธรรมเนียมการทำธุรกรรมที่สูง และความแออัดของเครือข่ายบนเครือข่าย Ethereum จะจำกัดการไหลของเงินทุนขนาดใหญ่อย่างมีประสิทธิภาพ แม้ว่าบล็อกเชนที่เกิดขึ้นใหม่บางส่วน (เช่น Solana และ Polygon) จะทำงานเพื่อแก้ไขปัญหาด้านประสิทธิภาพเหล่านี้ เนื่องจาก PayFi ต้องจัดการการทำงานร่วมกันระหว่างบล็อกเชนที่แตกต่างกัน การจัดการสภาพคล่องยังคงได้รับผลกระทบจากประสิทธิภาพของโครงสร้างพื้นฐาน

5.4 อุปสรรคในการใช้งานและบูรณาการ

ผู้ใช้ทั่วไปยังคงประสบปัญหาในการจัดการกระเป๋าเงินข้ามบล็อกเชนหลาย ๆ อัน และประสบปัญหากับแหล่งรวมสภาพคล่องและการปักหลัก

โปรโมชั่นของ PayFi ขึ้นอยู่กับข้อจำกัดในการใช้งานและการรวมระบบหลายประการ โดยเฉพาะอย่างยิ่งเมื่อผู้ใช้จัดการกระเป๋าเงินแบบ cross-chain และการใช้กลุ่มสภาพคล่องและการวางเดิมพัน แม้ว่าแพลตฟอร์มดังกล่าวมีเป้าหมายเพื่อมอบโซลูชันการชำระเงินที่เรียบง่าย แต่ความซับซ้อนของการดำเนินการข้ามเครือข่ายทำให้ผู้ใช้ทั่วไปจัดการสินทรัพย์บนบล็อกเชนหลาย ๆ อันได้ยาก เนื่องจากความแตกต่างอย่างมากในโปรโตคอลและการทำงานของบล็อกเชนที่แตกต่างกัน ผู้ใช้จึงมักพบกับอุปสรรคทางเทคนิคและความไม่สะดวกระหว่างการดำเนินการจริง ด้วยการพัฒนาเทคโนโลยีข้ามเครือข่าย ปัญหาด้านความปลอดภัยยังคงมีอยู่ ซึ่งทำให้ผู้ใช้กังวลเกี่ยวกับการจัดการสินทรัพย์

กลุ่มสภาพคล่องและกลไกการวางเดิมพันยังเต็มไปด้วยอุปสรรคทางเทคนิคและความไม่แน่นอนสำหรับผู้ใช้มือใหม่ ฟังก์ชันเหล่านี้มักเกี่ยวข้องกับกลไกและขั้นตอนการทำงานที่ซับซ้อนมากขึ้น ตัวอย่างเช่น ผู้ใช้จำเป็นต้องเข้าใจความเสี่ยงที่อาจเกิดขึ้นและประโยชน์ของสภาพคล่องเมื่อเข้าร่วมในแหล่งรวมสภาพคล่อง และการดำเนินการปักหลักรวมถึงโครงสร้างทางเศรษฐกิจที่ค่อนข้างซับซ้อน เช่น การล็อคโทเค็นและการกระจายรายได้ ผู้ใช้จำนวนมากขาดความรู้เกี่ยวกับบล็อกเชนที่เพียงพอ และอาจประสบความสูญเสียทางการเงินได้ง่ายเนื่องจากความเข้าใจที่ไม่เพียงพอ ดังนั้นฟีเจอร์ที่มีอุปสรรคสูงเหล่านี้จึงช่วยลดความกระตือรือร้นของผู้ใช้ทั่วไปในการมีส่วนร่วมและจำกัดความน่าดึงดูดของ PayFi ในกลุ่มผู้ใช้ที่กว้างขึ้น

ในแง่ของแอปพลิเคชันระดับองค์กร PayFi ยังเผชิญกับความท้าทายที่สำคัญในการเชื่อมต่อกับระบบองค์กรแบบเดิม โครงสร้างข้อมูลแบบกระจายอำนาจของบล็อกเชนเป็นเรื่องยากที่จะเข้ากันได้กับระบบรวมศูนย์ขององค์กรแบบดั้งเดิม โดยเฉพาะอย่างยิ่งเมื่อเชื่อมต่อกับระบบองค์กรที่มีอยู่ เช่น ERP ปัญหาด้านรูปแบบข้อมูลและความปลอดภัยมีความโดดเด่นเป็นพิเศษ องค์กรต่างๆ มักจะจำเป็นต้องลงทุนทรัพยากรทางเทคนิคจำนวนมากเพื่อแก้ไขปัญหาความเข้ากันได้เหล่านี้ ซึ่งแทบจะเพิ่มต้นทุนการบูรณาการและความยากทางเทคนิคของระบบ PayFi ดังนั้นจึงเป็นอุปสรรคต่อการประยุกต์ใช้และการส่งเสริมการขายในอุตสาหกรรมแบบดั้งเดิม

เพื่อจัดการกับความท้าทายเหล่านี้ PayFi สามารถเริ่มต้นจากแง่มุมต่างๆ เช่น ความเป็นมิตรต่อผู้ใช้ ความเรียบง่ายในการปฏิบัติงาน และความเข้ากันได้ของระบบ ทิศทางหนึ่งในการปรับปรุงประสบการณ์ผู้ใช้คือการจัดเตรียมอินเทอร์เฟซผู้ใช้ที่ใช้งานง่ายยิ่งขึ้น และลดความซับซ้อนของกระบวนการดำเนินการข้ามสายโซ่ นอกจากนี้ PayFi ยังสามารถพัฒนาอินเทอร์เฟซการปรับตัวผ่านความร่วมมือเชิงลึกกับระบบการเงินแบบเดิมเพื่อลดต้นทุนการรวมองค์กร การปรับปรุงดังกล่าวจะช่วยเพิ่มความสามารถในการแข่งขันในตลาดของ PayFi และส่งเสริมความนิยมต่อไป

6. สรุป

6.1 PayFi เป็นการบูรณาการการชำระเงิน RWA และ DeFi

PayFi ไม่ใช่แนวคิดอิสระเชิงนวัตกรรม แต่เป็นแอปพลิเคชันเชิงนวัตกรรมที่รวมสามส่วนหลักของการชำระเงินที่เข้ารหัส Web3, RWA และ DeFi ธุรกิจใหม่นี้รวมถึงการชำระเงินและธุรกรรมของสินทรัพย์ดิจิทัลและสินค้าและบริการนอกเครือข่าย นอกจากนี้ยังครอบคลุมกิจกรรมทางการเงินต่างๆ เช่น การให้กู้ยืม การจัดการทางการเงิน การลงทุน ฯลฯ และกระตุ้นสภาพคล่องของสินทรัพย์ใหม่ จากบล็อกเชนและสัญญาอัจฉริยะ ระบบนิเวศ PayFi ปรับโฉมระบบการชำระเงินทั่วโลก ในขณะเดียวกันก็ลดความขัดแย้งและต้นทุนที่เกิดจากตัวกลางในตลาดการเงินแบบดั้งเดิม

6.2 PayFi อาศัยระบบการชำระเงินที่มีประสิทธิภาพสูงและ APY ที่ค่อนข้างเสถียร

6.2.1 ระบบการชำระบัญชีประสิทธิภาพสูง

ระบบการชำระธุรกรรมบล็อคเชนที่มีความหน่วงต่ำ ค่าธรรมเนียมการทำธุรกรรมต่ำ และความเร็วในการประมวลผลสูงเป็นความคาดหวังทั่วไปของทุกคนในโลก crypto ในฐานะธุรกิจที่ผสานรวมการชำระเงินที่เข้ารหัสสามภาคส่วนอย่าง RWA และ DeFi อย่างลึกซึ้ง PayFi จึงเป็นหนึ่งในสะพานธุรกรรมที่เชื่อมโยงโลกทั้งสองทั้งในและนอกห่วงโซ่การชำระเงินที่มีประสิทธิภาพสูงถือเป็นข้อกำหนดเบื้องต้นสำหรับระบบนิเวศ PayFi ได้รับการส่งเสริมในวงกว้าง นั่นคือ PayFi อาศัยระบบบล็อกเชนที่มีความหน่วงต่ำ ค่าธรรมเนียมการทำธุรกรรมต่ำ และความเร็วในการประมวลผลสูง นอกจากนี้ ลักษณะการชำระเงินของ PayFi เองยังรวมถึงข้อกำหนดในการประมวลผลจำนวนมากที่มีจำนวนธุรกรรมต่ำและข้อกำหนดแบบเรียลไทม์สูง ซึ่งทำให้มีข้อกำหนดที่สูงขึ้นสำหรับเวลาแฝงต่ำ ค่าธรรมเนียมการทำธุรกรรมต่ำ และความเร็วการประมวลผลสูงของระบบการชำระเงิน

6.2.2 APY ที่ค่อนข้างเสถียร

ในแง่ของการแบ่งรายได้ ระบบนิเวศ PayFi มีแหล่งเงินทุนขนาดใหญ่เป็นรากฐาน และยังต้องการกระแสเงินสดของรายได้ที่ค่อนข้างคงที่เพื่อรับรู้มูลค่าตามเวลาของเงิน เป้าหมายการลงทุนที่กลุ่มทุนต้องการนั้นจะต้องค่อนข้างคงที่ เนื่องจากสินค้าหรือบริการเบื้องต้นได้ทำธุรกรรมทางกายภาพเสร็จสิ้นแล้ว และพวกเขากำลังรอเงินทุนที่เพียงพอสำหรับการชำระเงินเพื่อให้การทำธุรกรรมเกิดขึ้น ดังนั้นอัตราผลตอบแทนของเป้าหมายการลงทุนจะส่งผลต่อระยะเวลาในการไถ่ถอนอย่างมาก จึงมีความต้องการผลิตภัณฑ์ที่มีผลผลิตค่อนข้างคงที่ให้เลือก ด้วยการเพิ่มขึ้นของ RWA การแปลงโทเค็นของสินทรัพย์ออฟไลน์ที่มีอัตราผลตอบแทนค่อนข้างคงที่ เช่น ทองคำและพันธบัตรรัฐบาล จะทำให้พอร์ตโฟลิโอผลิตภัณฑ์การลงทุนค่อนข้างมีเสถียรภาพสำหรับกลุ่มทุนที่รวบรวมระหว่างกระบวนการชำระเงิน

บทความอ้างอิง

https://mp.weixin.qq.com/s/RlExUSYAGtxcnwGXGRgxPQ

https://www.techflowpost.com/article/detail_21806.html

https://www.panewslab.com/zh/articledetails/t6d5 7ner.html

https://www.aicoin.com/en/article/423326

https://www.bitget.com/news/detail/12560604205937

https://blog.huma.finance/payfi-the-new-frontier-of-rwa

https://www.chaincatcher.com/en/article/2148511

https://x.com/web3 caff_zh/status/1849653789126697088

https://www.panewslab.com/applyforcolumn/articledetails/ne7ekpvt.html

https://www.chaincatcher.com/upload/image/20241031/1730356285255-258770.webp

{kind=link}