ต้นฉบับ | โอเดลี่แพลนเน็ตเดลี่ ( @OdailyChina )

ผู้แต่ง : เวนเซอร์ ( @wenser 2010 )

เมื่อปลายเดือนมีนาคม ตามรายงาน ของ Fortune บริษัทผู้ออก stablecoin อย่าง Circle ได้จ้างธนาคารเพื่อการลงทุนเพื่อเริ่มเตรียมการ IPO และวางแผนที่จะยื่นคำขอจดทะเบียนต่อสาธารณะต่อ SEC ในช่วงปลายเดือนเมษายน เมื่อวันที่ 1 เมษายน Circle ได้ยื่น หนังสือชี้ชวน S-1 อย่าง เป็นทางการต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา โดยมีแผนที่จะจดทะเบียนในตลาดหลักทรัพย์นิวยอร์กโดยใช้รหัสหุ้น CRCL ในขณะที่ตลาดคิดว่าการเคลื่อนไหวครั้งนี้อาจหมายความว่าจะไม่มีการคาดเดาเกี่ยวกับ IPO ของสกุลเงินดิจิทัลครั้งแรกหลังจากที่ทรัมป์เข้ารับตำแหน่ง เพียงไม่กี่วันต่อมา ด้วยการเริ่มต้นอย่างเป็นทางการของสงครามการค้าภาษีของทรัมป์ ข่าวตลาด ก็รายงานว่า Circle จะเลื่อนกระบวนการ IPO ออกไป ดังนั้น ความระทึกใจยังคงอยู่ว่าใครจะเป็นผู้ชนะการเสนอขายหุ้นแก่ประชาชน (IPO) ที่เป็นสกุลเงินดิจิทัลในที่สุด หลังจากที่ทรัมป์เข้ามามีอำนาจและมุ่งมั่นที่จะจัดตั้งรัฐบาลที่เป็นมิตรกับสกุลเงินดิจิทัล

Odaily Planet Daily จะรวมสถานะปัจจุบันของตลาด stablecoin แนวโน้มของการควบคุมสกุลเงินดิจิทัลของสหรัฐฯ และระบบการประเมินมูลค่าของ Circle เพื่อเปรียบเทียบและวิเคราะห์โครงการสกุลเงินดิจิทัล IPO ที่มีศักยภาพอื่นๆ ในบทความนี้

ความระทึกใจ 1: Circle จะสามารถคว้าตำแหน่ง “หุ้นแนวคิด stablecoin ตัวแรก” ได้หรือไม่?

ก่อนอื่นผมขอสรุปให้ทราบก่อน Circle มีโอกาสสูงที่จะคว้าตำแหน่ง “หุ้นแนวคิด stablecoin ตัวแรก”

เหตุผลมีดังนี้:

1. คู่แข่งรายใหญ่ไม่มีความตั้งใจที่จะเลือก “เส้นทางพัฒนา IPO” ก่อนหน้านี้ หลังจากที่ Circle ยื่นเอกสารขออนุญาตเสนอขายหุ้น IPO แล้ว Paolo Ardoino ซีอีโอของ Tether ผู้ออกหลักทรัพย์ที่อยู่เบื้องหลัง USDT ได้เขียนว่า Tether ไม่จำเป็นต้องจดทะเบียนในตลาดหลักทรัพย์ (หมายเหตุจาก Odaily Planet Daily: ขอแจ้งให้ทราบว่ารูปภาพที่แนบมากับทวีตของ Paolo นั้นเป็นภาพของตัวเขาเองและวอลล์สตรีทบูล ซึ่งสื่อถึงความหมายที่ชัดเจนว่า “ฉันไม่จำเป็นต้องคุยกับธนาคารเพื่อการลงทุนวอลล์สตรีทเกี่ยวกับการจดทะเบียน แต่ธนาคารเพื่อการลงทุนวอลล์สตรีทต้องการฉัน”)

คำพูดอันทรงพลังของ CEO Tether

2. Circle ยังคงเป็นผู้จัดทำ stablecoin รายใหญ่เป็นอันดับสอง ตาม ข้อมูลบนเว็บไซต์ Coingecko มูลค่าตลาดปัจจุบันของ USDC สูงถึง 60,140 ล้านดอลลาร์สหรัฐ เป็นรองเพียง USDT ที่มีมูลค่าตลาด 144,000 ล้านดอลลาร์สหรัฐ และอยู่ในอันดับที่ 6 ในอุตสาหกรรมสกุลเงินดิจิทัล

3. Circle มีระบบการปฏิบัติตามกฎระเบียบที่สมบูรณ์แบบ และสามารถเรียกได้ว่าเป็น ผู้ให้บริการ stablecoin ที่ปฏิบัติตามกฎระเบียบมากที่สุด เป็นที่เข้าใจกันว่า Circle ได้จดทะเบียนเป็นธุรกิจบริการทางการเงิน (MSB) ในประเทศสหรัฐอเมริกาและปฏิบัติตามกฎระเบียบที่เกี่ยวข้อง เช่น พระราชบัญญัติความลับทางธนาคาร (BSA) มี ใบอนุญาตการส่งเงินใน 49 รัฐ เปอร์โตริโก และเขตโคลัมเบีย ในปี 2023 Circle ได้รับใบอนุญาตสถาบันการชำระเงินหลักที่ออกโดยสำนักงานเงินตราสิงคโปร์ (MAS) ซึ่งทำให้สามารถดำเนินงานในสิงคโปร์ได้ ในปี 2024 Circle ได้รับใบอนุญาตสถาบันการเงินอิเล็กทรอนิกส์ (EMI) ที่ออกโดยหน่วยงานกำกับดูแลและแก้ไขปัญหาของฝรั่งเศส (ACPR) ทำให้สามารถออก USDC และ EURC ในยุโรปตามข้อบังคับด้านตลาดในสินทรัพย์ดิจิทัล (MiCA) ของสหภาพยุโรปได้ อาจกล่าวได้ว่า USDC เป็นหนึ่งใน Stablecoin ไม่กี่แห่งที่ทำงานสอดคล้องกับกฎระเบียบในสหรัฐอเมริกา ยุโรป และแม้แต่เอเชีย

ดังนั้น เมื่อพิจารณาจากความคืบหน้าในการยื่นใบสมัคร IPO ในปัจจุบัน ตำแหน่งทางการตลาดของ USDC และทัศนคติต่อการดำเนินงานของคู่แข่งรายอื่น Circle จึงน่าจะได้รับการตัดสินให้ชนะ หุ้นแนวคิด stablecoin ตัวแรก

คำถามต่อไปก็คือ ธุรกิจหลักของ Circle สามารถสนับสนุนมูลค่าทางการตลาดหลัง IPO ได้หรือไม่ คำตอบยังคงต้องค้นหาในหนังสือชี้ชวนการเสนอขายหุ้น IPO ของ Circle

ปริศนาที่ 2: USDC stablecoin ของ Circle เป็นธุรกิจที่ดีที่มั่นใจว่าจะสร้างกำไรได้หรือไม่?

ก่อนอื่นผมขอสรุปให้ทราบก่อน ในปัจจุบันสภาพการดำเนินงานของ Circle ไม่ค่อยดีนัก

ก่อนหน้านี้ เราได้ดำเนินการวิเคราะห์อย่างละเอียดเกี่ยวกับสถานการณ์เฉพาะและรูปแบบธุรกิจของ Tether ซึ่งเป็นผู้นำ ในกลุ่ม stablecoin ในบทความ มูลค่าทางการตลาดของ USDT ซึ่งเป็น stablecoin ตัวแรก พุ่งสูงใหม่ เปิดเผยอาณาจักรธุรกิจมูลค่า 100 พันล้านดอลลาร์ที่ อยู่เบื้องหลัง Tether ในบทความ รายการสินค้าคงคลังของเครื่องจักรทำเงินดิจิทัล 7 อันดับแรก: ด้วยกำไรประจำปี 14,000 ล้านเหรียญสหรัฐ ถือเป็น เจ้าหน้าที่ภาษี ขั้นสูงสุดในโลกของสกุลเงินดิจิทัล เรายังได้ดำเนินการวิเคราะห์ประสิทธิภาพแรงงานของ เครื่องจักรทำเงิน ของ Tether ซึ่งมีกำไรประจำปีเกือบ 14,000 ล้านเหรียญสหรัฐและมีพนักงานน้อยกว่า 200 คนอีกด้วย “กำไรสูงและทีมเล็ก” ของ Tether ติดอันดับสูงสุด

อย่างไรก็ตาม หนังสือชี้ชวนการเสนอขายหุ้น IPO ของ Circle แสดงให้เห็นว่าเงื่อนไขการดำเนินงานของบริษัทแตกต่างจาก Tether อย่างเห็นได้ชัด:

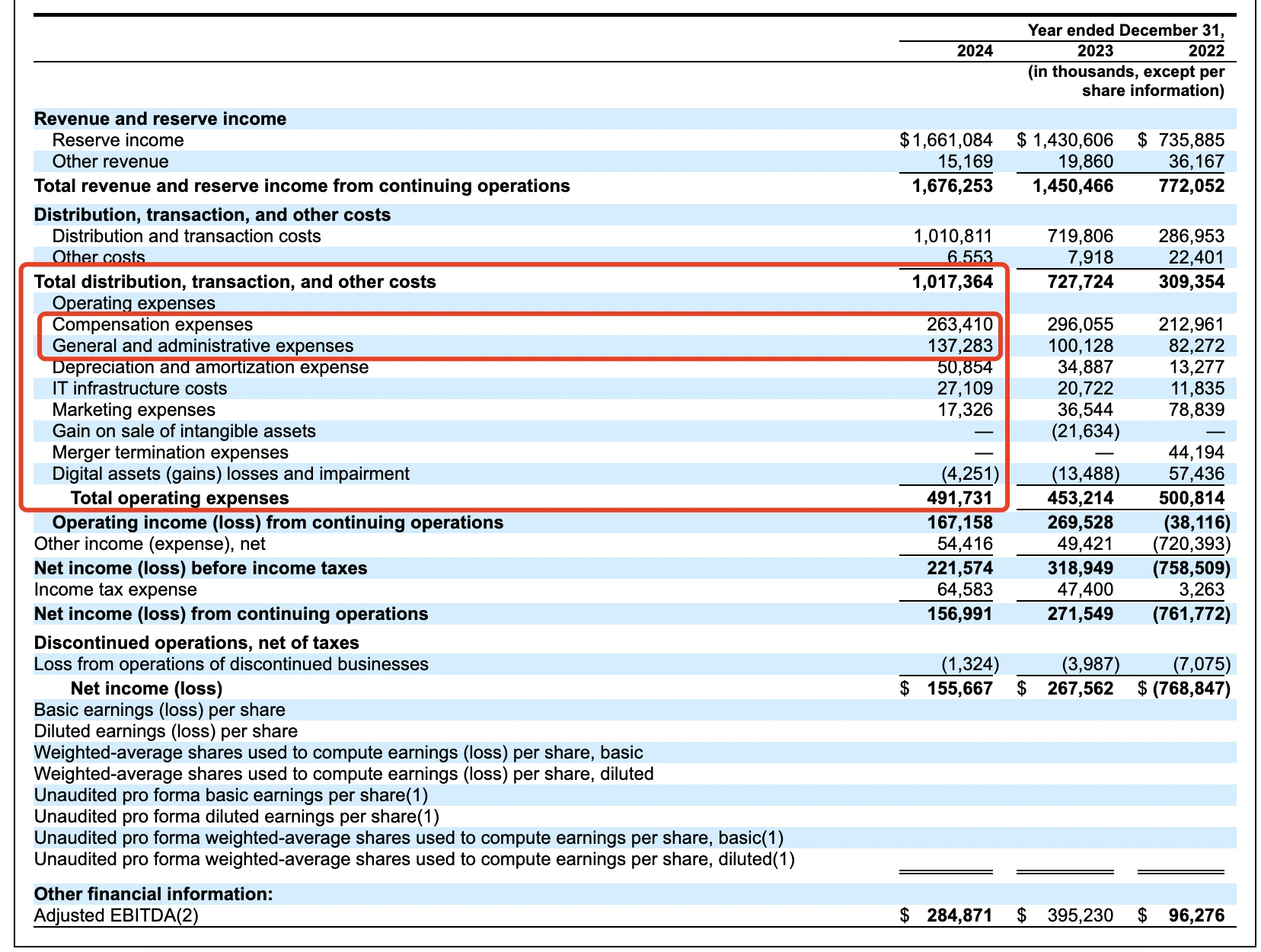

เมื่อพิจารณาจากรายได้เฉพาะ: ในปี 2024 Circle รายงานรายได้ 1.68 พันล้านเหรียญสหรัฐ เพิ่มขึ้นจาก 1.45 พันล้านเหรียญสหรัฐในปีก่อนหน้า ซึ่งเพิ่มขึ้น 16.5% เมื่อเทียบเป็นรายปี อย่างไรก็ตาม กำไรสุทธิลดลงจาก 268 ล้านเหรียญสหรัฐฯ เหลือ 156 ล้านเหรียญสหรัฐฯ ลดลง 42% จากปีก่อน สาเหตุส่วนหนึ่งคือค่าใช้จ่ายในการจัดจำหน่ายมูลค่า 908 ล้านดอลลาร์ที่จ่ายให้กับพันธมิตร (รวมถึง Coinbase และ Binance)

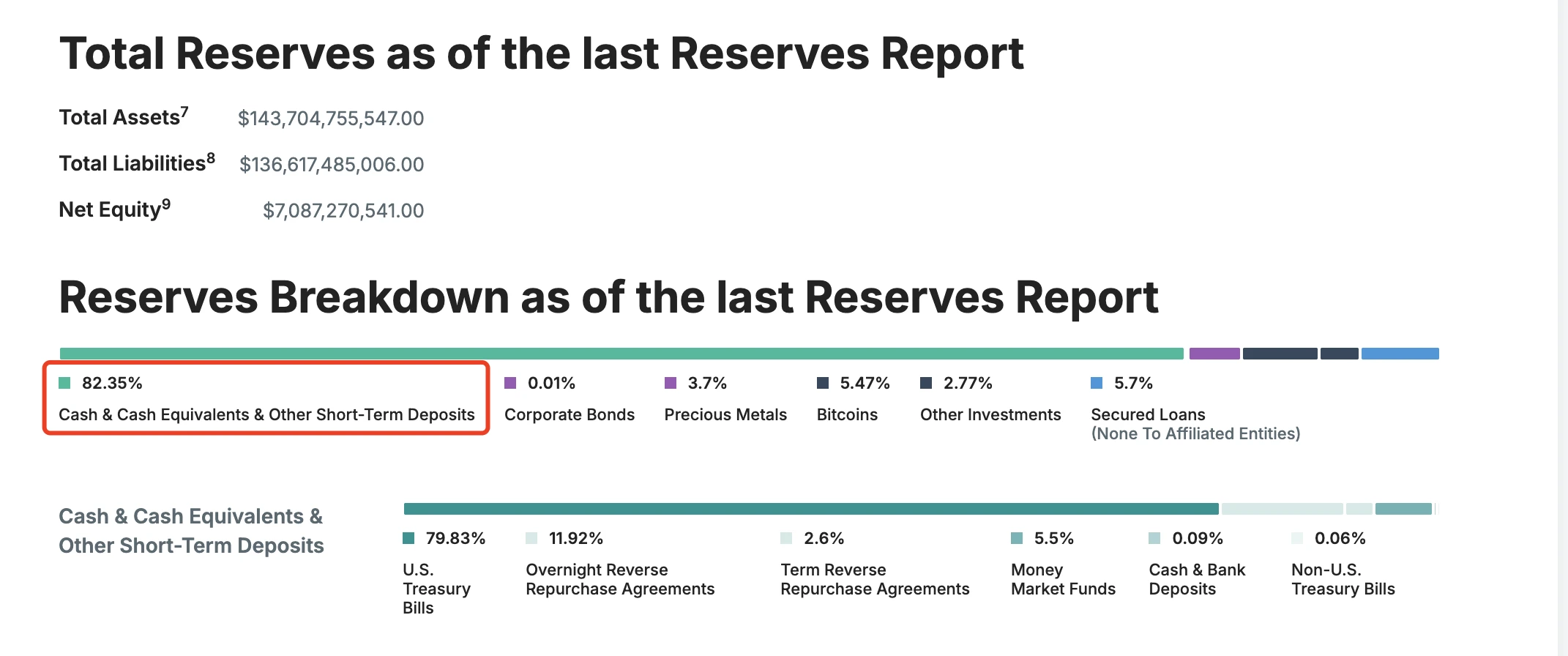

ในแง่ของกองทุนสำรอง: ประมาณ 85% ของเงินสำรองของ USDC ลงทุนในพันธบัตรกระทรวงการคลังของสหรัฐ (จัดการโดยกองทุน Circle Reserve ของ BlackRock) และประมาณ 20% ถูกฝากไว้ในเงินฝากในระบบธนาคารของสหรัฐ เมื่อเปรียบเทียบแล้ว สำรองของ USDT นั้นมีการกระจายตัวมากกว่า รวมถึง 5.47% BTC

ในด้านต้นทุนบุคลากรฝ่ายบริหาร: ตามข้อมูล ในหนังสือชี้ชวน Circle ใช้จ่ายเงินเดือนพนักงานมากกว่า 260 ล้านเหรียญสหรัฐฯ และค่าใช้จ่ายด้านการบริหารเกือบ 140 ล้านเหรียญสหรัฐฯ ในแต่ละปี ค่าเสื่อมราคาและค่าตัดจำหน่ายสูงถึง 50.85 ล้านดอลลาร์ ค่าใช้จ่ายโครงสร้างพื้นฐานไอทีสูงถึง 27.1 ล้านดอลลาร์ และค่าใช้จ่ายทางการตลาดอยู่ที่ประมาณ 17.32 ล้านดอลลาร์ ต้องบอกว่ารายการใช้จ่ายของ Circle ซับซ้อนกว่าของ Tether มาก

ข้อมูลการดำเนินงานของ Circle ในช่วง 3 ปีที่ผ่านมา

นอกจากนี้ ยังเป็นที่น่าสังเกตว่าแหล่งรายได้ของ Circle น้อยกว่าของ Tether มาก รายได้ 99% มาจากดอกเบี้ยสำรองซึ่งมีมูลค่าประมาณ 1.661 พันล้านเหรียญสหรัฐ ค่าธรรมเนียมธุรกรรมและรายได้อื่น ๆ มีเพียง 15.169 ล้านเหรียญสหรัฐเท่านั้น

กล่าวอีกนัยหนึ่ง ในขั้นตอนนี้ Circle มีส่วนร่วมในธุรกิจ รับดอกเบี้ยจากเงินฝาก มากกว่า รับรายได้สองทางจากธุรกิจเดียวกัน เช่นเดียวกับ Tether โดย Circle สามารถรับรายได้ดอกเบี้ยจากสำรอง และเก็บค่าธรรมเนียมบริการที่เกี่ยวข้องผ่านการไถ่ถอนกองทุน คุณรู้ไหมว่าขนาดตลาดการชำระเงินข้ามพรมแดนมีมูลค่าสูงถึง 150 ล้านล้านเหรียญสหรัฐ และขณะนี้ตลาดนี้ถูกครอบครองโดย USDT เป็นหลัก ซึ่งมีการกระจายอำนาจมากกว่าและมีการควบคุมน้อยกว่า

ในทางตรงกันข้าม Circle ยังคงอยู่ภายใต้การควบคุมของ พันธมิตร เช่น Coinbase และ Binance

ความระทึกขวัญที่สาม: ความสัมพันธ์ที่คลุมเครือกับ Coinbase จะดำเนินต่อไปหรือไม่

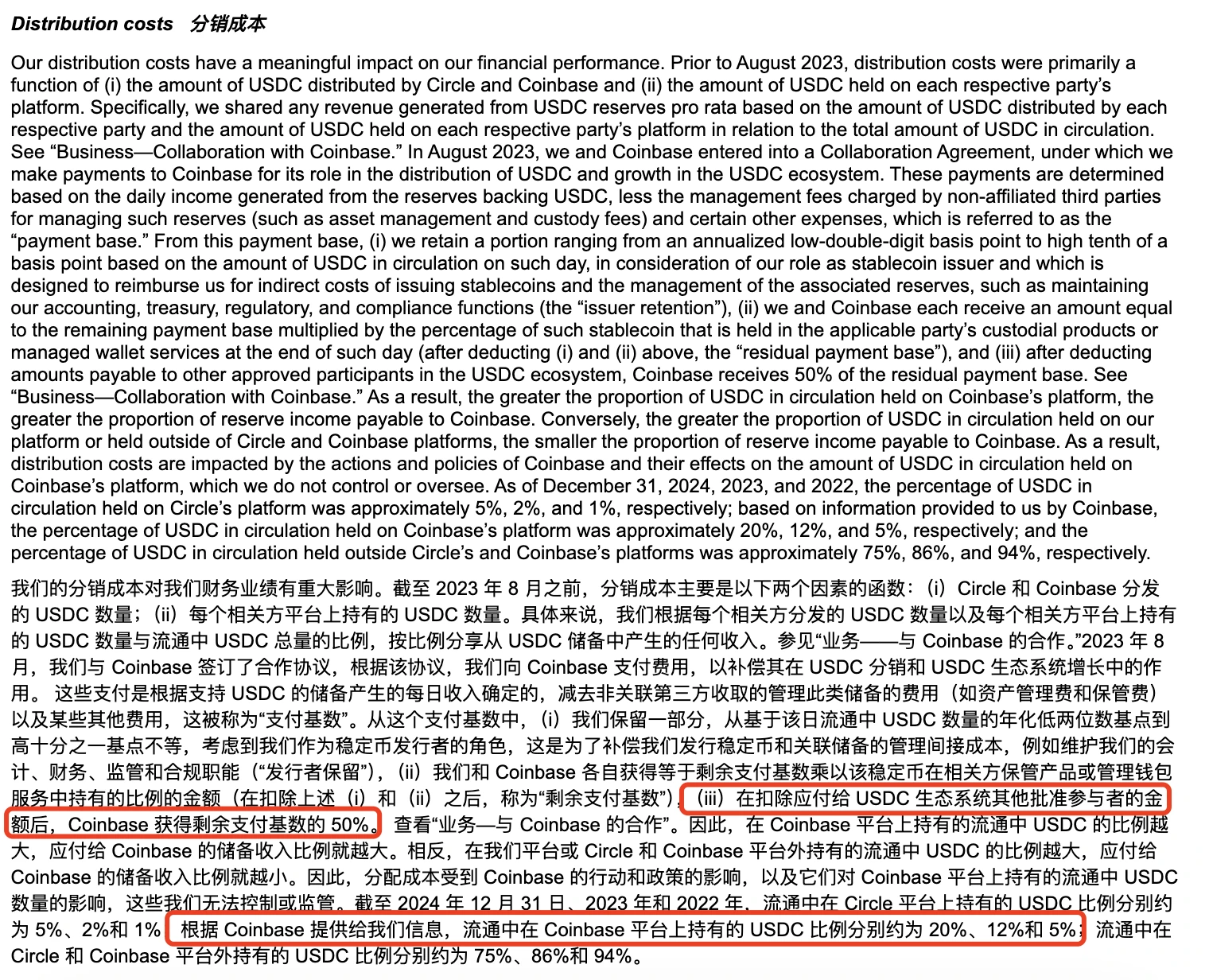

ชื่อเต็มของบริษัทที่อยู่เบื้องหลัง Circle คือ Circle Internet Financial, Inc. ซึ่งก่อตั้งโดย Jeremy Allaire และ Sean Neville ในปี 2013 การกำกับดูแล USDC อยู่ภายใต้การบริหารจัดการของ Centre Consortium ซึ่งจัดตั้งร่วมกันโดย Circle และ Coinbase อย่างไรก็ตาม ด้วยการเปลี่ยนแปลงในสภาพแวดล้อมด้านกฎระเบียบ ในเดือนสิงหาคม 2023 Circle ได้ใช้เงิน 210 ล้านดอลลาร์สหรัฐในการซื้อหุ้นของ Coinbase ที่เกี่ยวข้องใน Centre Consortium โดยเข้ามาดำเนินการออกและกำกับดูแล USDC แต่ข้อตกลงแบ่งกำไร 50%:50% ระหว่างทั้งสองบริษัทยังคงดำเนินต่อไปจนถึงทุกวันนี้

ข้อมูลต้นทุนการจัดจำหน่ายในหนังสือชี้ชวนของบริษัท Circle

ในปี 2024 จากค่าใช้จ่ายในการจัดจำหน่ายมูลค่า 908 ล้านเหรียญสหรัฐฯ ที่ Circle จ่ายให้กับ Coinbase ตามรายงานประจำปี 10-K ที่ Coinbase เผยแพร่ก่อนหน้านี้ มีเงิน 224 ล้านเหรียญสหรัฐฯ ที่มอบให้กับผู้ใช้ในรูปแบบของรายได้จากการเดิมพัน (การถือ USDC สามารถรับผลตอบแทน 4.5% และ ผู้ใช้บางรายรายงานไว้ก่อนหน้านี้ว่า APY สูงถึงประมาณ 12% ) และเงินที่เหลือประมาณ 686 ล้านเหรียญสหรัฐฯ เป็นของ Coinbase เอง

@0x_Todd รายได้จริงที่ได้รับและอินเทอร์เฟซที่สอดคล้องกัน

ในปัจจุบัน การเคลื่อนไหวนี้อาจเข้าใจได้ว่าเป็น การสมคบคิด ที่ Circle และ Coinbase นำมาใช้เพื่อขยายมูลค่าตลาดหมุนเวียนและ ส่วนแบ่งการตลาดของ USDC เมื่อกล่าวเช่นนั้น อัตราดอกเบี้ยที่สูงเช่นนี้ใน stablecoin ทำให้ยากที่จะไม่สงสัยว่า Coinbase และ Circle กำลังทำเช่นนี้เพราะจำเป็นหรือไม่เพื่อปูทางไปสู่ IPO และกำลังสร้างละคร การระดมเงินฝากที่มีดอกเบี้ยสูง ให้กับนักลงทุนรายย่อยในตลาด

นอกจากนี้ Coinbase ไม่ใช่รายเดียวที่ได้รับประโยชน์จากการกระจายสูงของ Circle แต่ Binance ก็อยู่ในรายชื่อนี้เช่นกัน

ข้อมูลในหนังสือชี้ชวนแสดงให้เห็นว่า ในเดือนพฤศจิกายน 2024 Binance ได้กลายเป็นผู้มีส่วนร่วมที่ได้รับการอนุมัติรายแรกภายใต้ข้อตกลงระบบนิเวศ stablecoin ของ Circle ตามข้อตกลงความร่วมมือ Binance จำเป็นต้องส่งเสริม USDC บนแพลตฟอร์มของตน และถือ USDC จำนวนหนึ่งในเงินสำรองของกระทรวงการคลัง Circle จ่ายค่าธรรมเนียมล่วงหน้าครั้งเดียวให้กับ Binance เป็นจำนวน 60.25 ล้านเหรียญสหรัฐ และตกลงที่จะจ่ายค่าธรรมเนียมจูงใจรายเดือนตามยอดคงเหลือ USDC ที่ Binance ถืออยู่ ค่าธรรมเนียมจูงใจจะจ่ายก็ต่อเมื่อ Binance ถือ USDC อย่างน้อย 1.5 พันล้าน และ Binance ตกลงที่จะถือ USDC จำนวน 3 พันล้าน (อาจมีข้อยกเว้นภายใต้สถานการณ์บางอย่าง) ความร่วมมือแบ่งเป็น 2 ส่วน คือ การตลาด และเงินสำรองระยะเวลา 2 ปี หาก Binance ยกเลิกข้อตกลงการตลาดก่อนกำหนด ก็ยังต้องปฏิบัติตามภาระผูกพันการชำระเงินอัตราลดหย่อนและโปรโมชั่นในระยะเวลา 1 ปี คู่สัญญาอาจยุติข้อตกลงก่อนกำหนดได้ภายใต้สถานการณ์บางอย่าง

จะเห็นได้ว่า Circle ตระหนักดีถึงความสำคัญของการเล่นให้เป็นที่รู้จักเมื่อต้องชนะใจพันธมิตรและขยายฐานตลาด

นอกจากนี้ ในปีที่ผ่านมา Circle ยังได้ดำเนินการในระบบนิเวศ Solana และ Base อีกด้วย ในระบบนิเวศ Solana เพียงแห่งเดียว จากสถิติที่ไม่สมบูรณ์ของ Odaily Planet Daily มีการออก USDC ทั้งหมดมากกว่า 3.25 พันล้านหน่วยนับตั้งแต่ปี 2025 รวมทั้งสิ้น 13 ครั้ง โดยการออกเพียงครั้งเดียวมีจำนวนสูงถึง 250 ล้านหน่วย

สถิติไม่สมบูรณ์

เมื่อวันที่ 26 มีนาคม การออก USDC แบบ on-chain มีมูลค่าเกิน 60,000 ล้านเหรียญสหรัฐ ตาม สถิติของ TheBlock ได้แก่:

การออก Ethereum มีมูลค่าประมาณ 36 พันล้าน

โซลาน่า: ประมาณ 10 พันล้าน

ฐาน: ประมาณ 3.7 พันล้าน;

ไฮเปอร์ลิควิด: ประมาณ 2.2 พันล้าน

อนุญาโตตุลาการ: ประมาณ 1.8 พันล้าน;

Berachain มีเหรียญประมาณ 1 พันล้านเหรียญ

TheBlock สถิติการออก USDC ในแต่ละเชน

ณ ขณะนี้ การหมุนเวียนของ USDC ยังคงอยู่ที่ประมาณ 60 พันล้านดอลลาร์สหรัฐ อ้างอิงจากข้อมูลของ DefiLlama มูลค่าตลาดรวมปัจจุบันของ stablecoin อยู่ที่ประมาณ 233.535 พันล้านดอลลาร์สหรัฐ โดยลดลงประมาณ 0.58% ในช่วง 7 วัน ส่วนแบ่งการตลาดของ USDC อยู่ที่ประมาณ 26%

จากนี้เราสามารถสรุปเป็นขั้นตอนได้: การพัฒนาต่อไปของ Circle ยังคงต้องขึ้นอยู่กับการสนับสนุนจาก Coinbase ในทำนองเดียวกัน อาจยังคง จัดหา รายได้จากการจัดจำหน่ายประมาณ 50% ให้แก่ Coinbase ต่อไป

ปริศนาที่ 4: Circle จะได้รับผลกระทบจากร่างกฎหมายควบคุม stablecoin ของสหรัฐฯ หรือไม่?

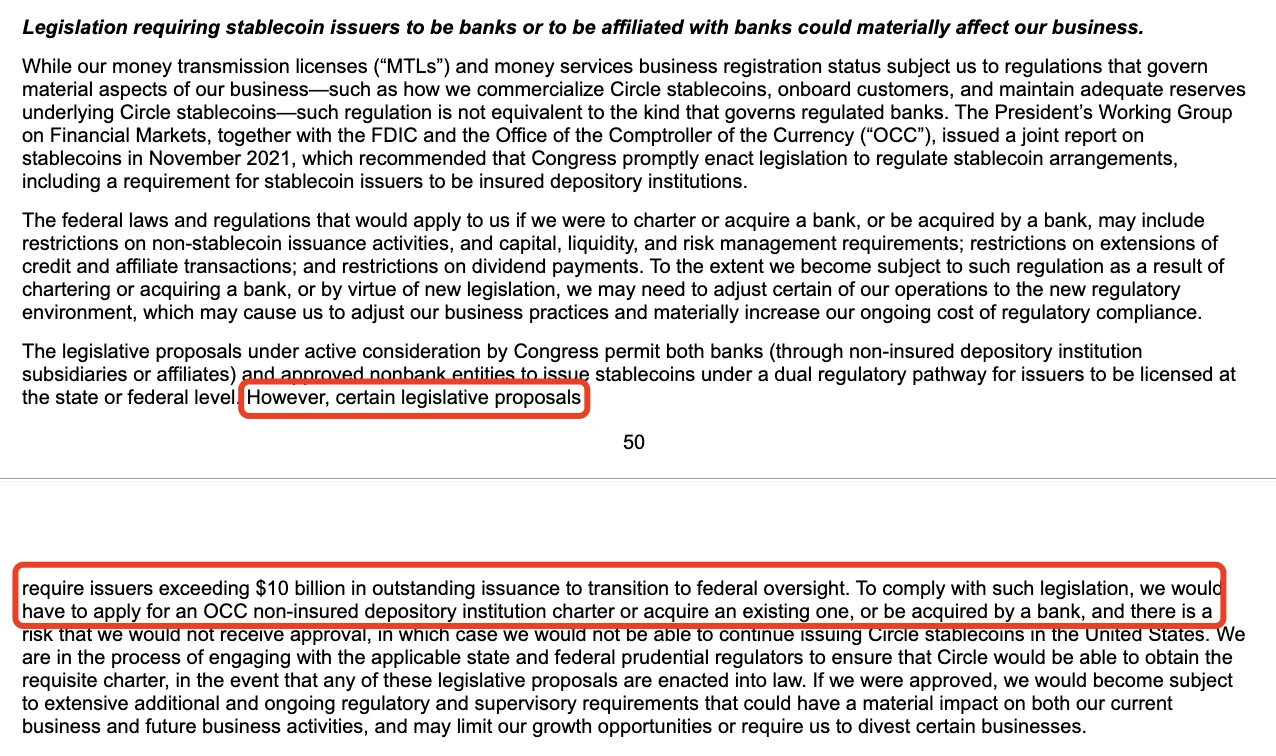

ในหนังสือชี้ชวน Circle กล่าวถึงความเสี่ยงด้านกฎระเบียบที่อาจเกิดขึ้น เช่น หน่วยงานกำกับดูแลของสหรัฐฯ หรือกฎหมายที่กำหนดให้ผู้ที่ออก Stablecoin ที่มีมูลค่าการออกมากกว่า 10,000 ล้านดอลลาร์ต้องเป็นธนาคารหรือมีความสัมพันธ์ในเครือกับธนาคาร

ข้อมูลการเปิดเผยความเสี่ยงในหนังสือชี้ชวน

อ้างอิงจากข้อมูลที่มีอยู่ ความคืบหน้าล่าสุดของ US Stablecoin Regulatory Act มีดังนี้:

ในเดือนกุมภาพันธ์ พ.ศ. 2568 วุฒิสมาชิกสหรัฐฯ Bill Hagerty และคนอื่นๆ ได้เสนอร่างพระราชบัญญัติ National Innovation Guidance and Establishment Act (GENIUS Act) ของสหรัฐอเมริกา ซึ่งมีเป้าหมายเพื่อสร้างกรอบการกำกับดูแลระดับรัฐบาลกลางสำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพในการชำระเงิน ร่างกฎหมายกำหนดว่าผู้ที่ออก Stablecoin ที่มีมูลค่าตลาดมากกว่า 10,000 ล้านเหรียญสหรัฐจะต้องอยู่ภายใต้การกำกับดูแลของธนาคารกลางสหรัฐ (FED) ขณะที่ผู้ที่ออกเหรียญขนาดเล็กสามารถเลือกที่จะดำเนินการภายใต้การกำกับดูแลระดับรัฐได้ ผู้จัดจำหน่ายทั้งหมดจะต้องสนับสนุนการออก stablecoin ของตนแบบ 1:1 ด้วยสินทรัพย์สภาพคล่องที่มีคุณภาพสูง (เช่น ดอลลาร์สหรัฐ และพันธบัตรรัฐบาล) และห้ามออก stablecoin แบบอัลกอริทึม

ในเวลาเดียวกัน ส.ส. แม็กซีน วอเตอร์ส แห่งสหรัฐฯ ได้เสนอร่างพระราชบัญญัติ Stablecoin Transparency and Accountability for a Better Ledger Economy (STABLE Act) ซึ่งกำหนดให้ผู้ให้บริการ Stablecoin ทั้งหมดต้องได้รับใบอนุญาตจากรัฐบาลกลางและอยู่ภายใต้การกำกับดูแลของธนาคารกลางสหรัฐฯ ร่างกฎหมายดังกล่าวเน้นย้ำถึงการคุ้มครองผู้บริโภค และกำหนดให้ผู้ออกหลักทรัพย์ต้องถือสินทรัพย์สำรองเท่ากับจำนวนที่ออก และปฏิบัติตามกฎระเบียบต่อต้านการฟอกเงิน (AML) และ KYC

เพื่อเป็นมาตรฐานในการปฏิบัติตามข้อกำหนดของ Stablecoin จึงเป็นเรื่องธรรมดาที่ Circle จะต้องเปิดเผยความเสี่ยงที่จำเป็นในเรื่องนี้ แม้ว่าจะมี รายงานว่า Tether กำลังทำงานร่วมกับสมาชิกรัฐสภาสหรัฐฯ เพื่อมีอิทธิพลต่อวิธีที่สหรัฐฯ ควบคุมสกุลเงินเฟียต แต่ Circle น่าจะไม่มีปัญหาในการจัดการกับแรงกดดันด้านกฎระเบียบภายใต้การดูแลของพันธมิตร เช่น Coinbase และ BlackRock

ดังนั้นความเสี่ยงในเรื่องดังกล่าวจึงควบคุมได้ในระดับหนึ่ง

ปริศนาที่ 5: การประเมินมูลค่าของ Circle คืออะไร?

แม้ว่าการยื่นแบบฟอร์ม S-1 ของ Circle จะไม่ได้ระบุราคาระดมทุน IPO ที่ชัดเจน แต่หากพิจารณาจากธุรกรรมในตลาดรอง การประเมินมูลค่าปัจจุบันจะอยู่ที่ประมาณ 4,000-5,000 ล้านเหรียญสหรัฐ โครงสร้างของส่วนของผู้ถือหุ้นแบ่งออกเป็นคลาส A (1 เสียงต่อหุ้น) คลาส B (5 เสียงต่อหุ้น ขีดจำกัดบน 30%) และคลาส C (ไม่มีสิทธิออกเสียง) โดยผู้ก่อตั้งจะยังคงควบคุมต่อไป การจดทะเบียนดังกล่าวยังช่วยเพิ่มสภาพคล่องให้กับนักลงทุนในระยะเริ่มต้นและพนักงานอีกด้วย

หากเปรียบเทียบกับการประเมินมูลค่าสูงถึง 9 พันล้านเหรียญสหรัฐฯ ในรอบการระดมทุนครั้งก่อน ตัวเลขนี้ลดลงเหลือครึ่งหนึ่งเนื่องจากส่วนแบ่งการตลาดของ stablecoin และสภาวะตลาดที่ลดลงล่าสุด แต่ยังคงมีพื้นที่สำหรับการทำกำไร

เมื่อเปรียบเทียบกันแล้ว ราคาหุ้นของ Coinbase ในวันนี้อยู่ที่ 151.47 ดอลลาร์สหรัฐฯ และมูลค่าตลาดอยู่ที่ 38.455 พันล้านดอลลาร์สหรัฐฯ ซึ่งมากกว่าของ Circle ประมาณ 8-9 เท่า

นอกจากนี้ เนื่องจากสงครามการค้าภาษีศุลกากรที่เปิดตัวโดยรัฐบาลทรัมป์ ความคาดหวังในการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐอาจส่งผลกระทบต่อรายได้ของ Circle ซึ่งควรนำมาพิจารณาด้วย

ธุรกิจที่หลากหลายของ Circle จะสามารถรองรับการประเมินมูลค่าที่สอดคล้องกันในอนาคตได้หรือไม่ ยังคงต้องรอพิสูจน์กันต่อไป

ผู้เขียนเชื่อโดยส่วนตัวว่าเมื่อเทียบกับ USDT ซึ่งมีสถานการณ์การใช้งานที่ยืดหยุ่นกว่า USDC จะมีพื้นที่การพัฒนาที่มากกว่าได้ก็ต่อเมื่อรวมเข้ากับธุรกิจที่เกี่ยวข้องกับธนาคารของสหรัฐฯ เท่านั้น ก่อนหน้านี้ ธนาคาร Custodia Bank และ Vantage Bank ของอเมริกา ได้ร่วมกัน ออก Avit ซึ่งเป็น stablecoin แรกที่ได้รับการสนับสนุนโดยธนาคารของอเมริกาโดยใช้บล็อคเชนที่ไม่ต้องขออนุญาต บนเครือข่าย Ethereum การเคลื่อนไหวครั้งนี้อาจบ่งบอกว่าการแข่งขัน stablecoin รอบต่อไปจะเข้มข้นเพิ่มมากขึ้น

หาก Circle ต้องการรักษาตำแหน่งของตนเองในฐานะ “สกุลเงินดิจิทัลที่มีเสถียรภาพมากที่สุดเป็นอันดับสอง” ก็อาจต้องเรียนรู้จากประสบการณ์ของ Tether ในการสร้างรายได้จากการสำรอง BTC และค่าธรรมเนียมการแลกคืน

และสุดท้าย นี่คือ Easter Egg ในหนังสือชี้ชวนการเสนอขายหุ้น IPO ของ Circle เจ้าหน้าที่ของ Circle กล่าวว่าพวกเขาเป็น “บริษัทที่ทำงานจากระยะไกล” ซึ่งมีความเสี่ยงด้านความปลอดภัยในการปฏิบัติงานและเครือข่ายที่สูงกว่า เมื่อรวมกับการขโมยสินทรัพย์ Bybit มูลค่า 1.5 พันล้านดอลลาร์ในเดือนกุมภาพันธ์ และเหตุการณ์ด้านความปลอดภัยต่างๆ ที่เกิดจากแฮกเกอร์ซึ่งเป็นตัวแทนโดย Lazarus Group ซึ่งเป็นองค์กรแฮกเกอร์ของเกาหลีเหนือ คำเตือนเรื่องความเสี่ยงนี้อาจไม่ใช่เรื่องไร้เหตุผล แต่เป็นปัจจัยเสี่ยงที่โครงการเข้ารหัสจำนวนมากจำเป็นต้องพิจารณาล่วงหน้า

Circle เปิดเผยความเสี่ยงจากการทำงานระยะไกลอย่างเป็นทางการ

ในที่สุดผู้เขียน Odaily ทำนายด้วยตัวเองว่า Circle ยังคงจะดำเนินการ IPO ของสกุลเงินดิจิทัลเร็วกว่าบริษัทสกุลเงินดิจิทัลเช่น Kraken และ Chainalysis ท้ายที่สุดแล้ว สำหรับบริษัท Stablecoin ที่มีต้นทุนการดำเนินงานสูงและมีการเล่าเรื่องเพียงเรื่องเดียว การเข้าถึง นักลงทุนภายนอก ผ่าน IPO ถือเป็นเรื่องเร่งด่วนยิ่งกว่า