ต้นฉบับ | โอเดลี่แพลนเน็ตเดลี่ ( @OdailyChina )

ผู้แต่ง : เวนเซอร์ ( @wenser 2010 )

เมื่อเร็วๆ นี้ Huma.Finance ซึ่งมุ่งเน้นในแนวคิดของ PayFi Network Protocol ได้รับความสนใจอย่างมากจากตลาดเนื่องจากการถกเถียงกันระหว่างสมาชิกในทีมและ KOL และแม้กระทั่งจุดชนวนให้เกิดการอภิปรายอย่างดุเดือดในหัวข้อ คุณสมบัติทางวิชาการมีความสำคัญในสาขาคริปโตหรือไม่ อีกครั้ง เมื่อรวมกับการเปิดตัวระบบ Huma 2.0 บนเครือข่าย Solana เมื่อวันที่ 10 เมษายนและสงครามการค้าภาษีศุลกากรที่เริ่มต้นโดยรัฐบาลทรัมป์ ทำให้เส้นทางของ PayFi กลับมาร้อนแรงอีกครั้ง

เมื่อพิจารณาถึงเรื่องนี้ Odaily Planet Daily จะแนะนำ Huma โดยย่อในบทความนี้ และหารือว่า Huma มีความเสี่ยงที่จะล้มเหลวเหมือนกับโครงการ P2P ก่อนหน้าหรือไม่

การเปิดตัว Huma ครั้งแรก: ดาวรุ่งแห่งระบบนิเวศ PayFi ของ Solana

ควรกล่าวถึงว่า Huma ไม่ใช่ โครงการดั้งเดิม ของระบบนิเวศ Solana แต่ ได้รับการขยายจากระบบนิเวศ Ethereum ไปสู่เครือข่าย Solana ในเดือนพฤศจิกายนปีที่แล้ว

ในเดือนกุมภาพันธ์ พ.ศ. 2566 Huma ได้เสร็จสิ้น รอบการระดมทุนมูลค่า 8.3 ล้านดอลลาร์สหรัฐ นำโดย Race Capital และ Distributed Global ร่วมด้วย ParaFi, Circle Ventures, Robot Ventures และอื่นๆ ในเวลานั้น โปรเจ็กต์นี้ถูกวางตำแหน่งเป็นโปรโตคอลการให้กู้ยืม DeFi

ในเดือนกันยายน พ.ศ. 2567 หลังจากเสร็จสิ้น การควบรวมกิจการกับแพลตฟอร์มการชำระเงินข้ามพรมแดน Arf ในเดือนเมษายน Huma ได้ประกาศ เสร็จสิ้นการระดมทุนมูลค่า 38 ล้านเหรียญสหรัฐฯ (รวมการลงทุนในหุ้น 10 ล้านเหรียญสหรัฐฯ และ RWA ตามรายได้ 28 ล้านเหรียญสหรัฐฯ) โดยนำโดยผู้ลงทุนรอบแรกอย่าง Distributed Global ร่วมด้วย Hashkey Capital, Folius Ventures, Stellar Development Foundation และ TIBAS Ventures ซึ่งเป็นบริษัทร่วมทุนของ İşbank ธนาคารเอกชนที่ใหญ่ที่สุดในตุรกี ในเวลานั้นโครงการนี้ถูกจัดวางเป็นแพลตฟอร์ม RWA

จนกระทั่งการขยายระบบนิเวศน์เสร็จสิ้นในเดือนพฤศจิกายน Huma จึงได้วางตำแหน่งโครงการดังกล่าวอย่างเป็นทางการในฐานะ เครือข่าย PayFi เครือข่ายแรก

อินเตอร์เฟซเว็บไซต์อย่างเป็นทางการของ Huma

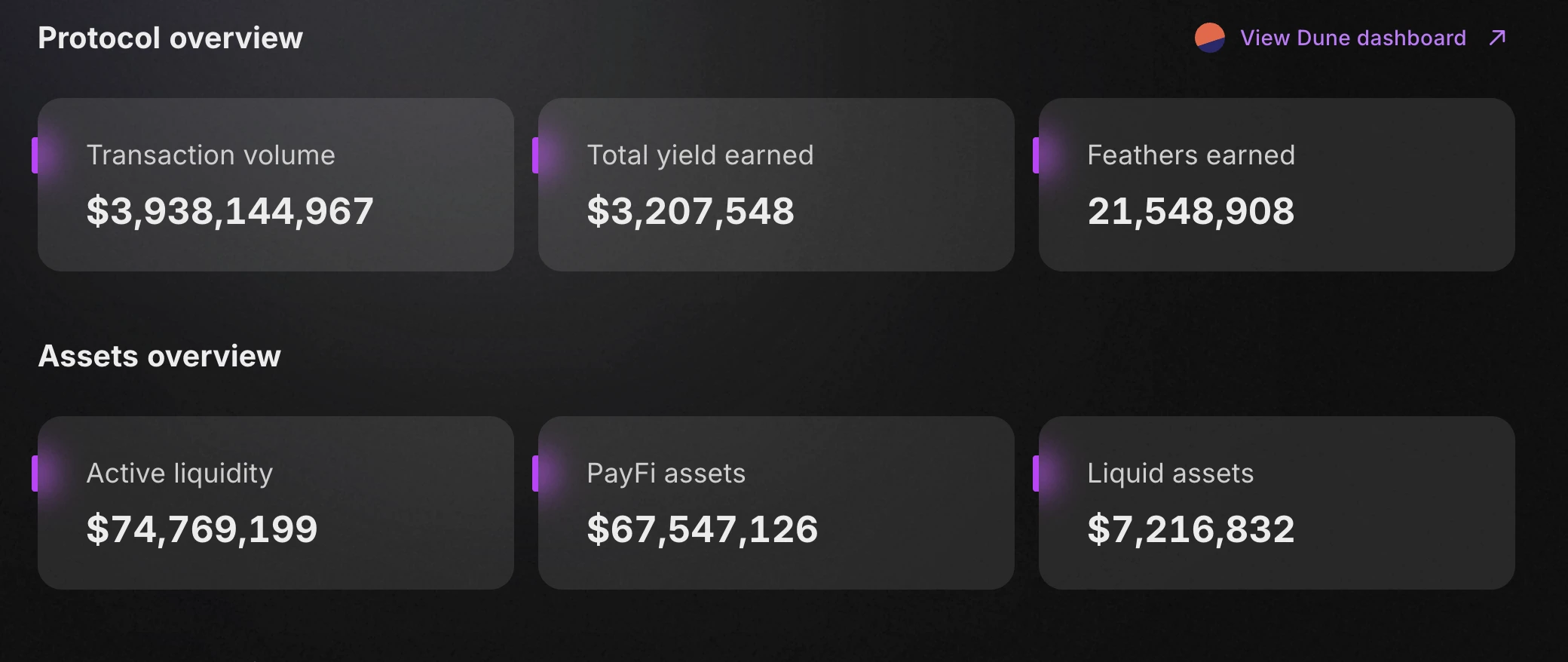

ตามข้อมูลอย่างเป็นทางการจากแพลตฟอร์ม Huma ปริมาณธุรกรรมทั้งหมดในปัจจุบันเกิน 3.9 พันล้านเหรียญสหรัฐ โดยมีรายได้รวมอยู่ที่ประมาณ 3.2 ล้านเหรียญสหรัฐ และคะแนน Feather ของแพลตฟอร์มอยู่ที่ประมาณ 21.54 ล้านเหรียญสหรัฐ สินทรัพย์สภาพคล่องที่ใช้งานอยู่มีมูลค่าประมาณ 74.769 ล้านเหรียญสหรัฐ สินทรัพย์ PayFi มีมูลค่าประมาณ 67.547 ล้านเหรียญสหรัฐ และสินทรัพย์สภาพคล่องอยู่ที่ประมาณ 7.217 ล้านเหรียญสหรัฐ ตาม ข้อมูลของ Dune ผลผลิตต่อปีเฉลี่ยของแพลตฟอร์ม Huma อยู่ที่ประมาณ 14.3% สูงกว่าผลผลิตคงที่ 10.5% ที่ระบุไว้ในเว็บไซต์อย่างเป็นทางการอีกด้วย จำนวนผู้ฝากเงินมีอยู่ประมาณ 15,000 ราย

https://app.huma.finance/dataRoom

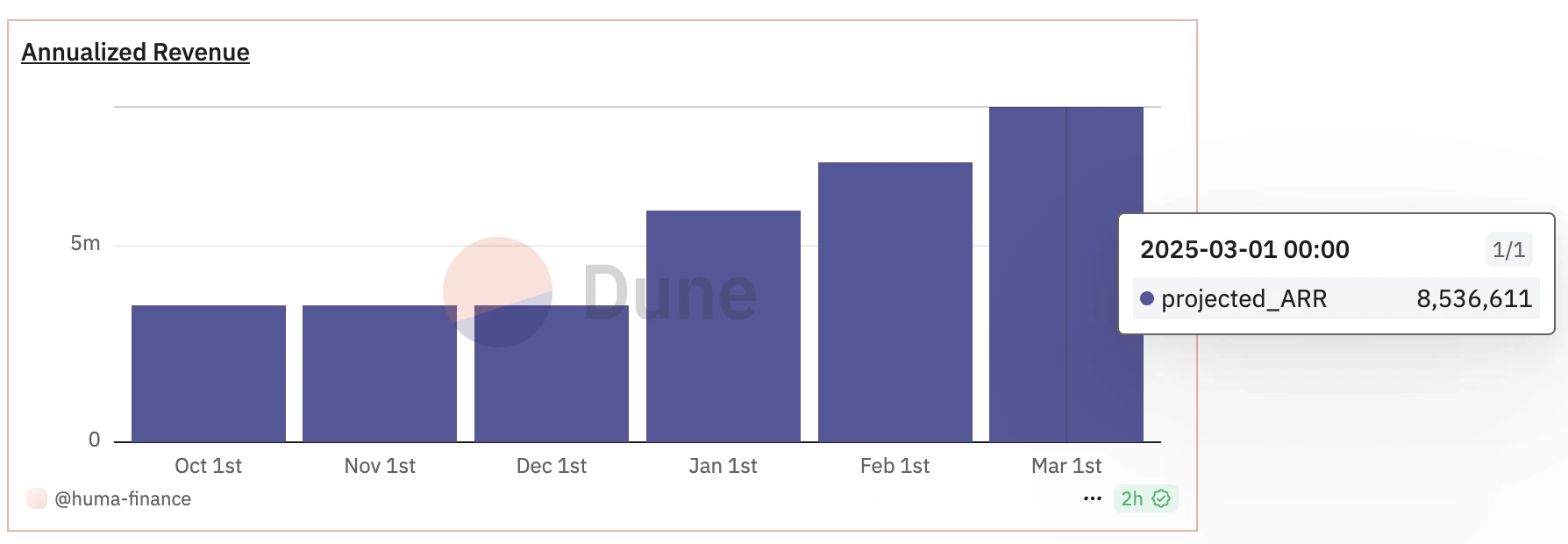

นอกจากนี้ ในส่วนของรายได้ต่อปีที่ผู้ใช้กังวลมากที่สุด จากข้อมูลของ Dune พบว่ารายได้ต่อปีของแพลตฟอร์ม Huma ค่อยๆ เพิ่มขึ้นตั้งแต่เดือนตุลาคมปีที่แล้ว และรายได้ต่อปีในเดือนมีนาคม 2568 จะสูงถึง 8.536 ล้านดอลลาร์สหรัฐ Huma 2.0 ที่ออนไลน์มาไม่ถึงสัปดาห์มียอดเงินฝากมากกว่า 12.21 ล้านเหรียญสหรัฐ

ตาม ข้อมูลสื่อก่อนหน้านี้ Huma ใช้เทคโนโลยีบล็อคเชนเพื่อจัดหาเงินทุนการชำระเงิน (หรือ สภาพคล่องตามความต้องการ) สำหรับกรณีการใช้งานเช่น การโอนเงิน บัตรเครดิตที่รองรับด้วยสินทรัพย์ดิจิทัล การจัดหาเงินทุนการค้า โซลูชัน T+0 สำหรับการชำระเงินทั่วโลก และการจัดหาเงินทุน DePIN และมุ่งมั่นที่จะแก้ไขความไม่มีประสิทธิภาพในระบบการเงินแบบดั้งเดิม ธุรกิจนี้ดำเนินการผ่าน Arf เป็นหลัก ณ วันที่ 15 เมษายน วงเงินสินเชื่อสะสมของ Arf อยู่ที่ 1.992 พันล้านเหรียญสหรัฐ ยอดเงินที่ต้องชำระคืนสะสมอยู่ที่ประมาณ 1.95 พันล้านเหรียญสหรัฐ และอัตราการหมุนเวียนเงินทุนอยู่ที่ประมาณ 4.31 เท่า

ตาม ข้อมูลสถาบัน อย่างเป็นทางการ Huma ใช้สำหรับกิจกรรมการเงินการชำระเงินข้ามพรมแดนเป็นหลัก ปัจจุบันมีกลุ่มสภาพคล่องอยู่ 3 กลุ่ม โดยทั้งหมดเต็มและมีผลตอบแทนมากกว่า 11.5%

ในแง่ของการจัดหาเงินทุน DePIN นั้น Huma ได้เปิด ตัวแผนการซื้อสินเชื่อเราเตอร์ Roam ร่วมกับ Roam มาก่อนแล้ว ผู้ใช้ชำระเงินดาวน์ 30% และเงินที่เหลือจะมอบให้โดย Huma ผู้ใช้จะต้องชำระเงินกู้คืนผ่านการส่งทางอากาศและรับรางวัลจากการขุดในภายหลัง หลังจากชำระเงินกู้แล้ว รายได้จากอุปกรณ์จะเป็นของผู้ใช้

ในเดือนมกราคม 2025 ตาม แหล่งข้อมูลบุคคลที่สาม Huma จะเปิดตัวโทเค็น HUMA บน Jupiter LFG Launchpad โดยคาดว่าจะมีการเปิดตัวการลงคะแนนในเดือนพฤษภาคม

วันที่ลงคะแนนเสียงเบื้องต้นคือเดือนพฤษภาคม

หลังจากเปิดตัวโครงการแล้ว สำหรับผู้ใช้ทั่วไป วิธีการเข้าร่วมในปัจจุบันคือการได้รับผลตอบแทนจากแพลตฟอร์มและคะแนน Feather จากการฝากเงิน หากคุณต้องการใช้ประโยชน์จากช่วงหลังให้สูงสุด คุณสามารถเลือกโหมด Maxi ใน Huma 2.0 ได้ หากคุณต้องการคำนึงถึงทั้งสองอย่าง คุณสามารถเลือกโหมดคลาสสิกได้ ลิงค์คำเชิญ อยู่ที่นี่

สิ่งที่ผู้คนกังวลมากขึ้นก็คือว่า Huma มีความเสี่ยงที่จะล้มเหลวในโครงการ P2P บนอินเทอร์เน็ตแบบดั้งเดิมหรือไม่

มีความเสี่ยงการล่มสลายของ P2P ใน Huma หรือไม่? ใช่แต่ไม่ทั้งหมด

ตาม เอกสารบันทึกกลยุทธ์ PayFi ที่ Huma จัดทำขึ้น Huma ได้เปิดเผยปัจจัยเสี่ยงหลายประการอย่างรอบคอบ ดังต่อไปนี้:

ความเสี่ยงด้านเครดิตและการผิดนัดชำระหนี้

ความเสี่ยงสภาพคล่องของผลิตภัณฑ์ PayFi

ความเสี่ยงจากการฉ้อโกงและการบิดเบือนข้อเท็จจริง

ความเสี่ยงจากความเข้มข้น

การรับประกันความเสี่ยงในการดำเนินการ;

ความเสี่ยงในการดำเนินการจัดหาเงินทุนล่วงหน้า

ความเสี่ยงด้านกฎระเบียบและกฎหมาย

ความเสี่ยงด้านเศรษฐกิจมหภาคและตลาด

รวมถึงความเสี่ยงที่เกี่ยวข้องทั้งในระดับการดำเนินงาน เทคโนโลยี และบล็อคเชนของบริษัท

เอกสารอย่างเป็นทางการของฮูมา

นอกจากนี้ เจ้าหน้าที่ของ Huma ยังได้กำหนดข้อจำกัดด้านเวลาและจำนวนเงินที่เกี่ยวข้องกับขั้นตอนการแลกรับของผู้ใช้ด้วย

ทัศนคติอย่างเป็นทางการต่อความเสี่ยงนั้นชัดเจนและเฉพาะเจาะจงมาก มีความเสี่ยงที่ Huma จะล้มละลายจริงหรือ? ในปัจจุบันความเป็นไปได้ยังต่ำ เหตุผลหลักๆ มีดังนี้:

เมื่อพิจารณาจากรูปแบบธุรกิจที่มีอยู่แล้ว รูปแบบธุรกิจของ Huma มีแนวโน้มที่จะเปิดฟังก์ชันการฝากเงินที่ได้รับแรงจูงใจจากโทเค็นให้กับบุคคลทั่วไปโดยไม่จำเป็นต้องทำ KYC/KYB โดยอิงจากการเชื่อมโยงองค์กรและผู้ลงทุนสถาบันและสภาพคล่องของเงินทุนของพวกเขา

จากมุมมองของสินทรัพย์พื้นฐานและกลไกการควบคุมความเสี่ยง Huma ใช้สินทรัพย์ RWA (เช่น พันธบัตรที่มีเงินสดค้ำประกันที่ออกโดย Arf Capital) แทนสินเชื่อส่วนบุคคลแบบ P2P ที่มีความเสี่ยงสูงที่ไม่มีหลักประกันสำหรับการชำระหนี้ทางธุรกิจ โครงสร้างแบบแบ่งชั้นของกลุ่มสภาพคล่องของ Arf และกลไกของแพลตฟอร์มสำหรับการครอบคลุมการขาดทุนครั้งแรกยัง ช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ของการให้กู้ยืมเงิน และการจัดการสภาพคล่องมีความยืดหยุ่นมากขึ้น (ช่วงเวลาล็อคอัปคือปัจจุบันหรือ 3 เดือนหรือ 6 เดือน)

จากมุมมองของฟังก์ชันเฉพาะของแพลตฟอร์ม เครือข่าย PayFi ของ Huma มีองค์ประกอบ P2P เนื่องจากเครือข่ายนี้เชื่อมต่อผู้กู้และนักลงทุนเป็นหลักผ่านเครือข่ายบล็อคเชนเพื่อจัดหาเงินทุนตามรายได้ในอนาคตหรือบัญชีลูกหนี้ แต่จุดเน้นอยู่ที่การจัดหาเงินทุนเพื่อการชำระเงินและการแปลงเป็นโทเค็น RWA ซึ่งเกี่ยวข้องกับทุนของสถาบันและโครงสร้างทางการเงินที่ซับซ้อน (เช่น การแปลงเป็นโทเค็น SPV และการจัดหาเงินทุนที่มีโครงสร้าง) ซึ่งแตกต่างจากรูปแบบบุคคลต่อบุคคลในการกู้ยืมแบบ P2P แบบดั้งเดิมอย่างมาก

จากมุมมองของการรับรองสินเชื่อและสถาบันการลงทุน Huma ได้รับการสนับสนุนจากสถาบันการลงทุนและสถาบันการเงินที่มีชื่อเสียงหลายแห่ง รวมถึง Distributed Global และ Hashkey ซึ่งช่วยลดความเสี่ยงที่เกิดการฉ้อโกงในโครงการไปได้ในระดับหนึ่งด้วย ควรกล่าวถึงว่า Huma ไม่ดำเนินธุรกิจแพลตฟอร์มในบางประเทศและภูมิภาค (เช่น จีนและสหรัฐอเมริกา ซึ่งเป็นพื้นที่ที่มีความอ่อนไหวต่อการเข้ารหัส)

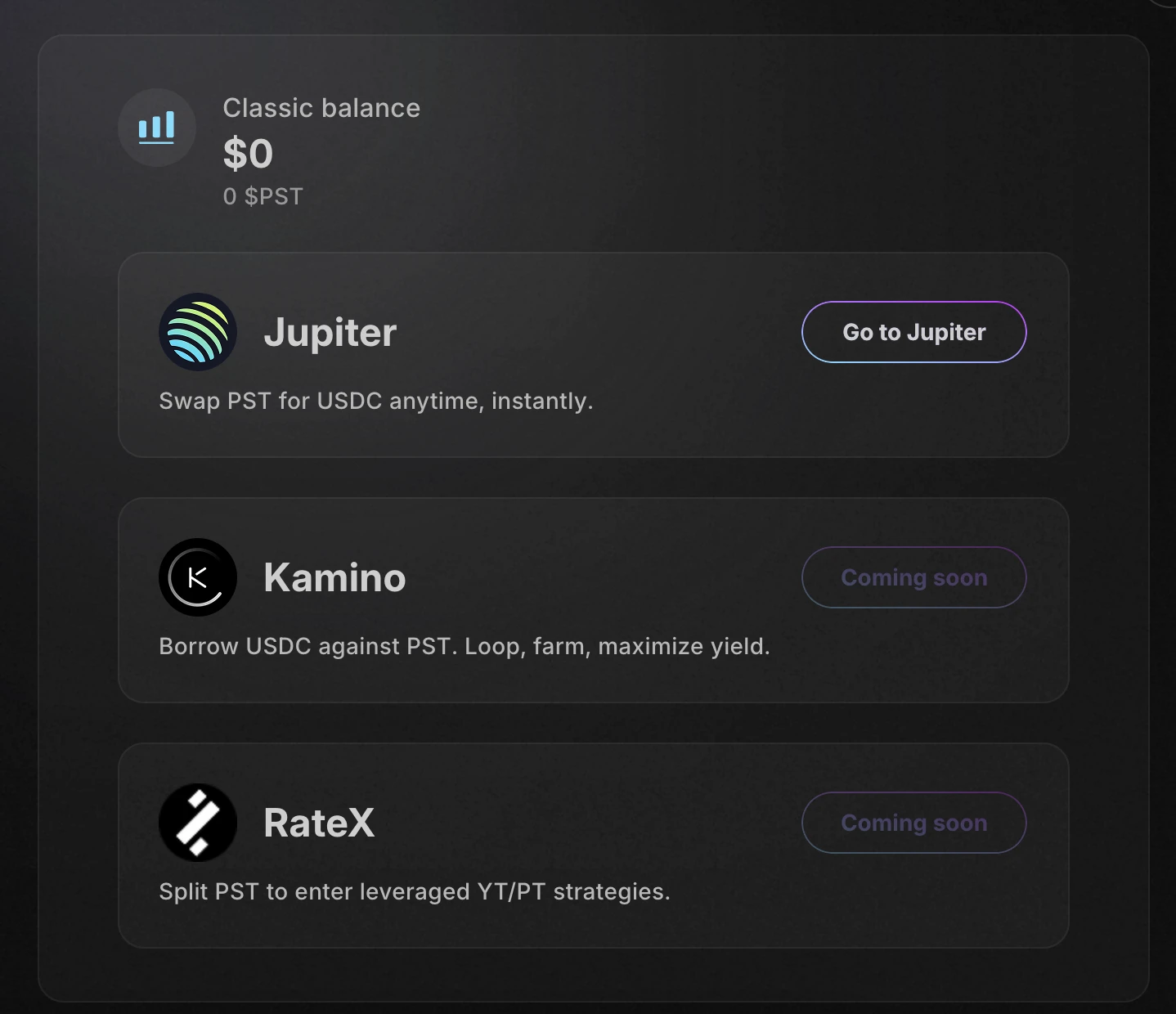

ดังนั้น ในขั้นตอนนี้ Huma จะเป็นเหมือนโมเดลธุรกิจแบบไฮบริดมากกว่า เนื่องจากมีคุณลักษณะทางธุรกิจแบบ P2P บางประการ แต่ส่วนใหญ่จะอาศัยการจัดหาเงินทุนการชำระเงินข้ามพรมแดนเพื่อให้ได้ผลตอบแทนที่แท้จริง และบนพื้นฐานนี้ Huma จึงขยายอาณาเขตของ PayFi ในระบบนิเวศ Solana และแนะนำ พันธมิตร เช่น Jupiter, Kamino และ RateX (สองรายหลังยังไม่เปิดให้บริการ) เพื่อสำรวจศักยภาพของระบบนิเวศ DeFi

ภาษาไทย: https://app.huma.finance/PST

จากนั้นผู้ใช้ควรเน้นไปที่ประเด็นต่อไปนี้:

ติดตามการดำเนินงานของ Arf liquidity pool: https://institutional.huma.finance/

ติดตามแดชบอร์ด Huma Dune เพื่อดูการเปลี่ยนแปลงสภาพคล่อง: https://dune.com/huma-finance/huma-overview

โปรดใส่ใจคำอธิบายเพิ่มเติมอย่างเป็นทางการของ Huma เกี่ยวกับความโปร่งใสของแหล่งที่มาของรายได้——Richard Liu ผู้ร่วมก่อตั้ง Huma: https://x.com/DrPayFi

ในระยะสั้น Huma ได้บรรลุผลตอบแทนต่อปีและรายได้จากข้อตกลงที่ค่อนข้างสูงโดยอาศัยวงจร การส่งต่อระยะสั้นและสภาพคล่องที่มีประสิทธิภาพ และคาดว่าจะบรรลุเป้าหมายปริมาณธุรกรรม 10,000 ล้านดอลลาร์สหรัฐในปีนี้ด้วยความช่วยเหลือจาก Arf ซึ่งเป็นแพลตฟอร์มการชำระเงินข้ามพรมแดน ในระยะยาว ยังคงต้องติดตามดูว่า Huma จะสามารถได้รับผลตอบแทนที่มั่นคงจากบัตรชำระเงิน stablecoin การจัดหาเงินทุนทางการค้า การจัดหาเงินทุนโครงการ DEPIN และการแปลงสินทรัพย์ RWA เป็นโทเค็นได้หรือไม่