มุมมองแกนอัลฟ่า 4 มุมมอง

1. การตัดสินใจหลัก: ตลาดได้เข้าสู่ระยะของ “ความคาดหวังที่ผิดเพี้ยน”

1. เส้นทางนโยบายที่ไม่เป็นเชิงเส้น: นโยบายภาษีศุลกากรของรัฐบาลทรัมป์ก่อให้เกิด “ความแตกต่างภายใน + การเปลี่ยนแปลงในระยะสั้น” ทำให้ยากที่จะสร้างความสอดคล้องในระยะยาว นโยบายต่างๆ ได้ทำลายความเชื่อมั่นของตลาดซ้ำแล้วซ้ำเล่าและตอกย้ำลักษณะ ที่ขับเคลื่อนโดยเสียงรบกวน ของราคาสินทรัพย์

2. สับสนระหว่างข้อมูลเชิงรูปธรรมและข้อมูลเชิงรูปธรรม: แม้ว่าข้อมูลเชิงรูปธรรม เช่น ยอดขายปลีกจะแข็งแกร่งในระยะสั้น แต่ข้อมูลเชิงรูปธรรม เช่น ความมั่นใจของผู้บริโภคกลับอ่อนแอลงในทุกๆ ด้าน ความล่าช้านี้สะท้อนถึงการรบกวนนโยบาย ทำให้ตลาดยากที่จะเข้าใจทิศทางปัจจัยพื้นฐานของเศรษฐกิจมหภาคได้อย่างแม่นยำ

3. แรงกดดันจากฝ่ายบริหารที่คาดหวังของเฟดมีความเข้มข้นมากขึ้น: คำปราศรัยของพาวเวลล์ยังคงเป็นกลางและมีท่าทีแข็งกร้าวเพื่อป้องกันไม่ให้ตลาดกำหนดราคาแบบผ่อนคลายเร็วเกินไป สถานการณ์ปัจจุบันของธนาคารกลางสหรัฐ คือ อัตราเงินเฟ้อไม่มั่นคง แต่ถูกบังคับให้ปรับลดอัตราดอกเบี้ยเนื่องจากแรงกดดันทางการคลัง และความขัดแย้งหลักกำลังทวีความรุนแรงมากขึ้นเรื่อยๆ

II. แนวโน้มความเสี่ยงที่สำคัญ

1. ความสับสนในความคาดหวังด้านนโยบาย: ความเสี่ยงที่สำคัญที่สุดไม่ใช่ “ภาษีศุลกากรจะถูกเพิ่มไปเท่าไร” แต่เป็นการสูญเสียความน่าเชื่อถือของนโยบายเนื่องจาก “ไม่มีใครรู้ว่าจะต้องทำอย่างไรต่อไป”

2. ความคาดหวังของตลาดไม่มีจุดยึด: หากตลาดเชื่อว่าเฟดจะ ถูกบังคับให้ผ่อนคลายนโยบาย ภายใต้ภาวะเงินเฟ้อสูง/ภาวะเศรษฐกิจถดถอย ตลาดที่ไม่ตรงกัน ของสเปรดสินเชื่อที่กว้างขึ้นและอัตราดอกเบี้ยระยะยาวที่เพิ่มขึ้นอาจเกิดขึ้น

3. เศรษฐกิจกำลังเผชิญกับภาวะเศรษฐกิจพร้อมเงินเฟ้อ: ข้อมูลที่เป็นรูปธรรมถูกบดบังด้วยผลกระทบจากการซื้อของตุนในช่วงสั้นๆ และความเสี่ยงของการบริโภคที่ชะลอตัวลงจริงกำลังสะสมในอัตราที่เร่งขึ้น

3. คำแนะนำเชิงกลยุทธ์: ส่วนใหญ่เป็นเชิงรับ รอให้ตลาด “กำหนดราคาผิดพลาด”

1. รักษาโครงสร้างเชิงรับ: ปัจจุบันยังไม่มีเหตุผลที่เป็นระบบในการซื้อ ดังนั้นขอแนะนำให้หลีกเลี่ยงการไล่ตามจุดสูงสุดและการลงทุนมากเกินไปในสินทรัพย์เชิงรุก

2. ให้ความสำคัญกับโครงสร้างของเส้นอัตราดอกเบี้ยอย่างใกล้ชิด เนื่องจาก หากมีความไม่ตรงกันระหว่างอัตราดอกเบี้ยระยะสั้นและอัตราดอกเบี้ยระยะยาว อัตราดอกเบี้ยจะสูงขึ้นและส่งผลเสียต่อสินทรัพย์ที่ประเมินค่าสูงเกินจริงและสินทรัพย์สินเชื่อเป็นสองเท่า

3. รักษาการคิดแบบผลกำไรขั้นต้นและจัดสรรแบบย้อนกลับอย่างพอประมาณ: การกำหนดราคาความผันผวนใหม่จะนำมาซึ่งโอกาสเชิงโครงสร้าง แต่หลักการก็คือการควบคุมตำแหน่งและจังหวะ

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. ภาพรวมตลาด

สัปดาห์นี้มีเพียงวันซื้อขาย 4 วัน และตลาดหุ้นสหรัฐฯ ปิดทำการเนื่องในวันศุกร์ประเสริฐ ตามที่เราได้วิเคราะห์ไปเมื่อสัปดาห์ที่แล้ว ภาพรวมของตลาดยังคงมีโครงสร้างที่ผันผวนและเปราะบางในสัปดาห์นี้

หุ้นสหรัฐฯ : ดัชนีหลัก 3 อันดับแรกยังคงผันผวนลงต่อเนื่องในสัปดาห์นี้ ความขัดแย้งในสงครามการค้าและการยืนยันจุดยืน รอและดู ของธนาคารกลางสหรัฐ ส่งผลให้ผลการดำเนินงานโดยรวมของตลาดอ่อนแอลง ดัชนีอุตสาหกรรมดาวโจนส์ร่วงลง 1.3% ในวันพฤหัสบดี ซึ่งถือเป็นครั้งแรกที่มีการบันทึกไว้ว่าร่วงลงมากกว่า 1% ดัชนี SP 500 ลดลงราว 2.24% ในสัปดาห์นี้ และดัชนี Nasdaq ลดลงมากกว่า 3% โดยหุ้นเทคโนโลยีและกลุ่มเซมิคอนดักเตอร์เป็นแกนนำในการลดลง

สินทรัพย์ปลอดภัย: ทองคำพุ่งขึ้นสูงต่อเนื่องเหนือ 3,300 ดอลลาร์ต่อออนซ์ และแตะระดับสูงสุดตลอดกาลที่ 3,345.35 ดอลลาร์ต่อออนซ์ในวันศุกร์ ซึ่งเพิ่มขึ้นประมาณ 2.47% จากสัปดาห์ที่แล้ว

สินค้าโภคภัณฑ์: ราคาน้ำมันดิบเบรนท์ยังคงอ่อนค่าลง แต่ฟื้นตัวขึ้นในสัปดาห์นี้มาอยู่ที่ประมาณ 66 ดอลลาร์ เนื่องจากยังมีความหวังที่สงครามการค้าจะผ่อนคลายลง ราคาทองแดงฟื้นตัวเล็กน้อยในสัปดาห์นี้ และขณะนี้สูงกว่า 9,200 ดอลลาร์ต่อตัน

สกุลเงินดิจิทัล: Bitcoin ยังคงผันผวนในช่วงแคบ ๆ ระหว่าง 83,000 ถึง 85,000 ดอลลาร์ในสัปดาห์นี้ Altcoin อื่น ๆ มักจะอ่อนแอโดยทั่วไป

2. การวิเคราะห์ข้อมูลเศรษฐกิจ

เน้นข้อมูลการค้าปลีกของสหรัฐฯ และความคืบหน้าด้านภาษีในสัปดาห์นี้

2.1 ความคืบหน้าและการวิเคราะห์อัตราภาษีศุลกากร

สัปดาห์นี้ ทรัมป์ประกาศเสียงดังอีกครั้งว่าข้อตกลงการค้ากับสหภาพยุโรป จะบรรลุได้ 100% ซึ่งตอกย้ำความคาดหวังในแง่ดีของตลาดว่าการเจรจาภาษีศุลกากรจะเปลี่ยนไปสู่แนวทาง ผ่อนปรน

แต่จากมุมมองของบริบทนโยบาย การมองในแง่ดีเช่นนี้อาจไม่ยั่งยืน ตามข่าวจากวอลล์สตรีท การระงับการจัดเก็บภาษีรอบนี้ แท้จริงแล้วเป็นข้อเสนอแนะที่รัฐมนตรีกระทรวงการคลังเบสซันต์ และรัฐมนตรีกระทรวงพาณิชย์ลุตนิคเสนอต่อทรัมป์ ในขณะที่ที่ปรึกษาด้านการค้า นาวาร์โร ไม่ได้เข้าร่วม รายละเอียดนี้เผยให้เห็นความแตกต่างที่เห็นได้ชัดเพิ่มมากขึ้นภายในคณะรัฐมนตรีของทรัมป์ในประเด็นภาษีศุลกากร: แผนกการคลังและธุรกิจกำลังมุ่งหน้าสู่การผ่อนคลายความตึงเครียด ในขณะที่ผู้นำการค้าหัวรุนแรงในทำเนียบขาวยังคงยึดมั่นในจุดยืนที่แข็งกร้าวของพวกเขา

นั่นหมายความว่านโยบายภาษีศุลกากรของรัฐบาลทรัมป์เองก็ขาดความสอดคล้อง และเส้นทางการนำไปปฏิบัติจะแสดงให้เห็นความไม่เป็นเชิงเส้นอย่างชัดเจนและการแกว่งตัวเป็นวงจรสั้น ซึ่งจะกลายเป็นสาเหตุของความผันผวนของตลาดอย่างต่อเนื่อง

หากพิจารณาจากเจตนาเชิงกลยุทธ์ของทรัมป์เอง เขาหวังที่จะบรรลุเป้าหมายสี่ประการผ่านภาษีศุลกากร:

1) เพิ่มรายได้การคลังและลดการขาดดุล;

2) ส่งเสริมการย้ายฐานการผลิตกลับประเทศ

3) อัตราเงินเฟ้อต่ำลง

4) ลดการขาดดุลการค้า

ปัญหาคือเป้าหมายทั้งสี่นี้มีความขัดแย้งกันเอง:

ภาษีศุลกากรทำให้ต้นทุนการนำเข้าเพิ่มขึ้น ซึ่งจะทำให้ราคาสูงขึ้น ซึ่งขัดต่อเป้าหมายในการ “ลดเงินเฟ้อ”

การขึ้นราคาสินค้าจากต่างประเทศไม่ได้หมายความว่าภาคการผลิตจะถูกส่งกลับประเทศโดยอัตโนมัติ โดยเฉพาะอย่างยิ่งในบริบทของห่วงโซ่อุปทานทั่วโลกที่เชื่อมโยงกันอย่างลึกซึ้ง

ในทางทฤษฎี การปรับปรุงการขาดดุลการค้าต้องอาศัยการขยายการส่งออก แต่ภาษีศุลกากรมักจะกระตุ้นให้เกิดการตอบโต้ ซึ่งส่งผลให้การส่งออกถูกกดลง

ไม่ต้องพูดถึงการเติบโตของรายได้ทางการคลังนั้นยังขึ้นอยู่กับปริมาณการนำเข้าที่ยังคงอยู่ในระดับสูง ซึ่งไม่สอดคล้องกับอุปสรรคการค้า

อาจกล่าวได้ว่าตรรกะทางภาษีของทรัมป์นั้นเป็นเพียง “เครื่องมือการเล่าเรื่องทางการเมือง” เพื่อกระตุ้นความรู้สึกของผู้มีสิทธิเลือกตั้งและสร้างความประทับใจที่แข็งกร้าว มากกว่าจะเป็นมาตรการควบคุมมหภาคที่ตรวจสอบได้และยั่งยืน

ลองยกตัวอย่างพระราชบัญญัติภาษีศุลกากร Smoot-Hawley ปี 1930 อัตราภาษีนำเข้าสำหรับสินค้ามากกว่า 2,000 รายการได้รับการปรับขึ้นเป็น 53% ในปีนั้น ซึ่งก่อให้เกิดการตอบโต้ทางการค้าระดับโลกอย่างรวดเร็ว ส่งผลให้การส่งออกของสหรัฐฯ ลดลงครึ่งหนึ่งภายในสองปี และตลาดหุ้นพังทลายพร้อมๆ กัน ก่อให้เกิดภาวะเศรษฐกิจตกต่ำครั้งใหญ่ที่กินเวลานานเกือบ 10 ปี

แม้ว่าทรัมป์ไม่น่าจะใช้ภาษีในอัตราที่สูงเช่นนี้ แต่โดยตรรกะแล้ว ทั้งสองก็มีความคล้ายคลึงกันมาก: ทั้งคู่ใช้มาตรการคุ้มครองทางการค้าเพื่อกระตุ้นการผลิตในประเทศในระยะสั้นภายใต้ภูมิหลังของแรงกดดันทางเศรษฐกิจ ทั้งสองฝ่ายประเมินศักยภาพการล้นของนโยบายของตนเองสูงเกินไปในขณะที่ละเลยความเสี่ยงจากการตอบโต้ระดับโลก และทั้งสองอย่างอาจพัฒนาไปเป็น ข้อขัดแย้งทางการค้าที่ทำร้ายตัวเอง ในที่สุด

ดังนั้น แม้ว่าแผนภาษีของทรัมป์จะล้มเหลวในที่สุด นั่นก็คือ อัตราภาษีจะไม่เพิ่มขึ้นหรือลดลงเพียงบางส่วนอีกต่อไป ก็ไม่ได้หมายความว่าผลกระทบต่อเศรษฐกิจและตลาดจะลดลง

สิ่งที่เราควรระมัดระวังที่สุดไม่ใช่ว่า “จะต้องเพิ่มภาษีเท่าใด” แต่เป็นเรื่องความไม่สามารถของนโยบายที่จะมั่นคงและยั่งยืน และการสูญเสียความไว้วางใจในตลาด

สิ่งนี้ก่อให้เกิดผลกระทบในวงกว้างสองประการ:

องค์กรต่างๆ ไม่สามารถกำหนดแผนการลงทุนในระยะกลางและระยะยาวได้ และการตัดสินใจเกี่ยวกับห่วงโซ่อุปทานกำลังเปลี่ยนไปสู่การตัดสินใจในระยะสั้น

โมเดลการกำหนดราคาตลาดจะพึ่งพาอารมณ์และความคิดเห็นในขณะนั้นมากกว่าแนวทางนโยบายและการคาดการณ์พื้นฐาน

กล่าวอีกนัยหนึ่ง ตลาดจะเข้าสู่ระยะของ “ความผิดปกติของความคาดหวัง” ซึ่งความคาดหวังจะกลายเป็นแหล่งที่มาของความเสี่ยง วงจรราคาจะสั้นลง และความผันผวนของสินทรัพย์จะทวีความรุนแรงมากขึ้น

โดยทั่วไปแล้วนโยบายภาษีศุลกากรของทรัมป์อาจไม่จำเป็นต้อง เจาะตลาด แต่เกือบจะแน่นอนว่าจะ รบกวนตลาด ความเสี่ยงไม่ได้อยู่ที่ว่าภาษีจะเพิ่มขึ้นได้มากเพียงใด แต่เป็นเรื่องที่ไม่มีใครเชื่อว่าภาษีจะเพิ่มขึ้นต่อไปอย่างไร

นี่คือตัวแปรที่ส่งผลกระทบอย่างลึกซึ้งที่สุดต่อโครงสร้างตลาด และจะเป็น “ความไม่แน่นอน” ที่สุดที่นักลงทุนและบริษัทต่างๆ ยากที่จะป้องกันความเสี่ยงในอนาคต

2.2 คาดการณ์อัตราเงินเฟ้อและข้อมูลการค้าปลีก

ข้อมูลสำคัญสองประเด็นที่ต้องจับตามองในสัปดาห์นี้ ได้แก่ คาดการณ์อัตราเงินเฟ้อของธนาคารกลางนิวยอร์กและข้อมูลยอดขายปลีกของสหรัฐฯ

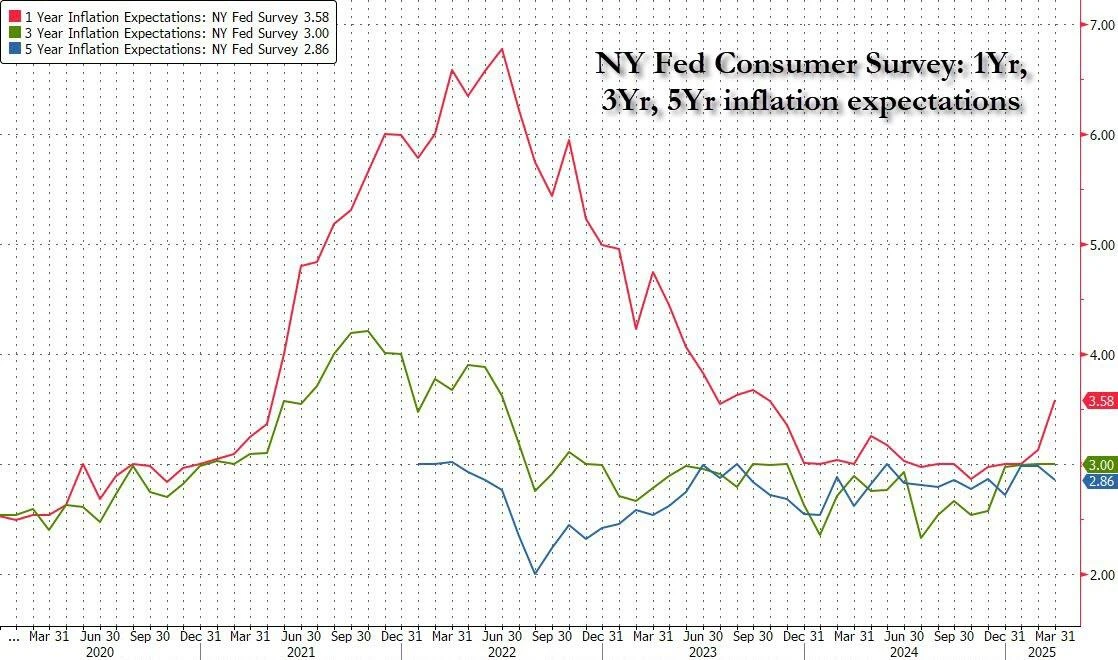

หลังจากที่พาวเวลล์โจมตีการสำรวจผู้บริโภคของมหาวิทยาลัยมิชิแกน (ซึ่งมีการแบ่งแยกกันอย่างชัดเจนตามแนวพรรคการเมือง) การสำรวจคาดการณ์อัตราเงินเฟ้อของธนาคารกลางนิวยอร์กได้กลายมาเป็นตัวบ่งชี้เชิงคาดการณ์ล่วงหน้าที่สำคัญที่ตลาดต้องจับตามองด้านอัตราเงินเฟ้อ ข้อมูลพื้นฐานเกี่ยวกับการคาดการณ์อัตราเงินเฟ้อที่เผยแพร่โดยธนาคารกลางนิวยอร์กมีดังนี้:

1) คาดการณ์อัตราเงินเฟ้อ 5 ปี ลดลงจาก 3.0% เหลือ 2.9% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนมกราคม

2) คาดการณ์อัตราเงินเฟ้อ 3 ปี ยังคงไม่เปลี่ยนแปลงมากนัก

3) คาดการณ์อัตราเงินเฟ้อ 1 ปี เพิ่มขึ้นอย่างรวดเร็ว

แผนภูมิ: การสำรวจความคาดหวังต่ออัตราเงินเฟ้อของผู้บริโภคของธนาคารกลางนิวยอร์ก

ที่มา : Bloomberg

ข้อมูลการสำรวจเหล่านี้ชี้ให้เห็นว่าแม้จะมีสัญญาณของภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อ แต่ความเสี่ยงที่เผชิญในปัจจุบันก็ไม่มากนัก แต่ภายใต้ภัยคุกคามของภาษีศุลกากร ผู้บริโภคก็ได้เพิ่มราคาสินค้าของตนขึ้นเนื่องจากภัยคุกคามของภาวะเศรษฐกิจชะลอตัวและภาวะเศรษฐกิจถดถอยโดยตรง โดยเฉพาะอย่างยิ่งความคาดหวังของผู้บริโภคเกี่ยวกับการว่างงานและการเติบโตของรายได้ลดลง และความคาดหวังต่อการเติบโตของรายได้ครัวเรือนก็ลดลง ครัวเรือนยังมีความกังวลมากขึ้นเกี่ยวกับสถานะทางการเงินและการเข้าถึงสินเชื่อในปีหน้า โดยครัวเรือนจำนวนมากขึ้นระบุว่าสถานการณ์ทางการเงินของตนแย่ลงกว่าเมื่อปีที่แล้ว “การคาดหวังภาวะเศรษฐกิจถดถอย” เริ่มแทรกซึมเข้าสู่จิตวิทยาผู้บริโภคและการรับรู้สภาพคล่อง แม้ว่าข้อมูลมหภาคจะยังไม่เสื่อมลงก็ตาม ที่สำคัญยิ่งกว่านั้น การเปลี่ยนแปลงในแนวโน้มเหล่านี้มีความสอดคล้องอย่างมากกับนโยบายภาษีศุลกากรของทรัมป์ และ “การจับจ่ายซื้อของอย่างบ้าคลั่ง” ในระยะสั้นอาจปกปิดการบริโภคที่อ่อนแอลงจริง

แม้ว่าความเสี่ยงของภาวะเศรษฐกิจถดถอยจะยังคงเพิ่มขึ้นตามข้อมูลจากการสำรวจผู้บริโภค แต่ความล่าช้าของข้อมูลเศรษฐกิจที่แท้จริงก็ทำลายความแตกต่างระหว่างทั้งสองสิ่งนี้ลง

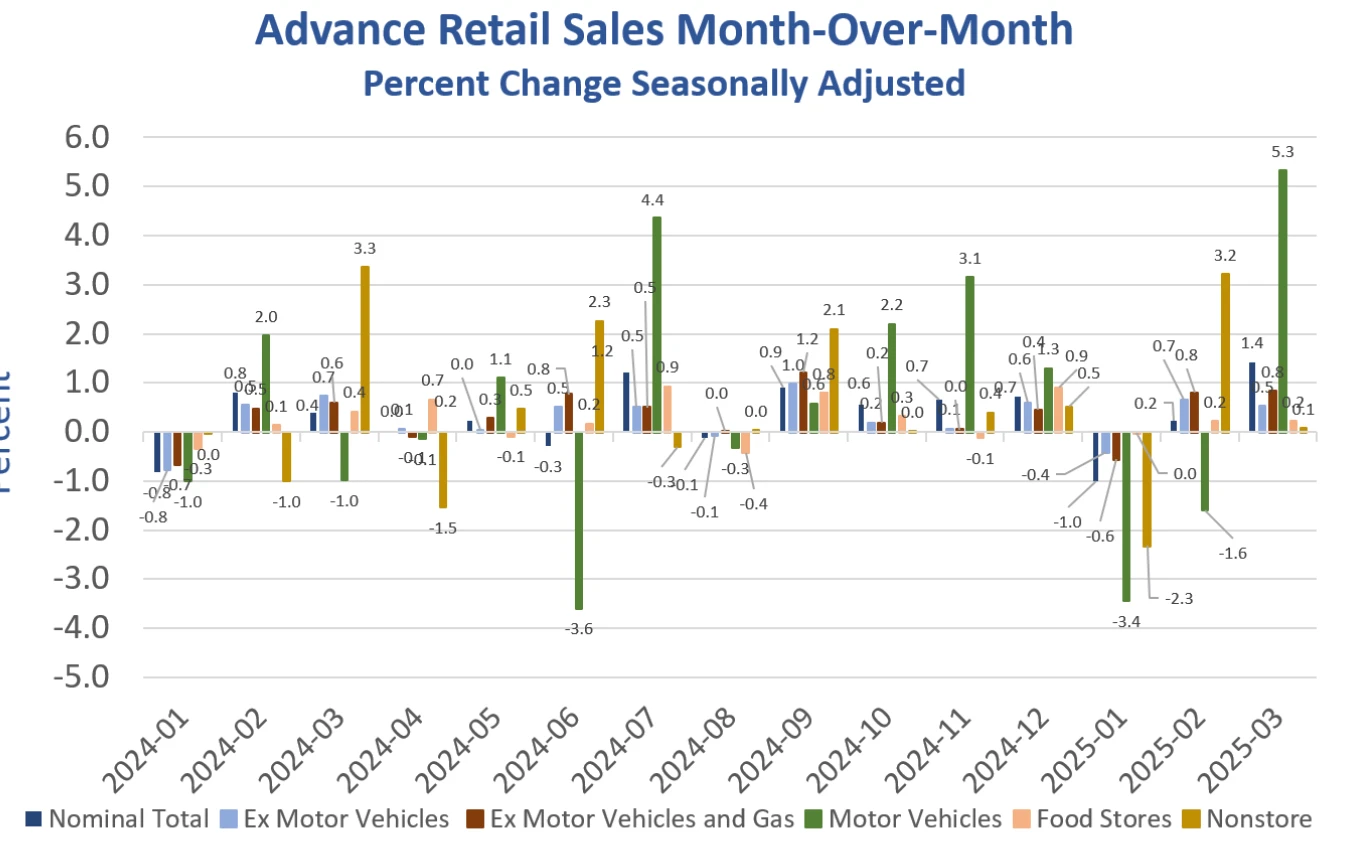

ข้อมูลการบริโภคปลีกที่เผยแพร่ในสัปดาห์นี้มีความน่าประทับใจอย่างมาก ข้อมูลปรับตามฤดูกาลแสดงให้เห็นว่ายอดขายปลีกและบริการอาหารในสหรัฐฯ โดยประมาณในเดือนมีนาคมอยู่ที่ 734.9 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้นร้อยละ 1.4 จากเดือนก่อนหน้าและร้อยละ 4.6 จากเดือนมีนาคม 2024 เมื่อดูจากรายละเอียด เนื่องมาจากผลกระทบจากการเร่งขึ้นภาษีนำเข้า ยานยนต์และสินค้าจำเป็นในชีวิตประจำวันจึงเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบเป็นรายเดือน

แผนภูมิ: ยอดขายปลีกของสหรัฐอเมริกาในเดือนมีนาคม

ที่มา: MishTalk

ความแตกต่างทางโครงสร้างระหว่างข้อมูลเศรษฐกิจแบบอ่อนและแบบแข็งมักเกิดขึ้นในช่วงที่มีเกมนโยบายที่เข้มข้นและช่วงที่ความอ่อนไหวของตลาดเพิ่มสูงขึ้น แม้ว่าข้อมูลการค้าปลีกในเดือนมีนาคมจะดูสดใสในตอนแรก แต่ผลกระทบจากการเบิกเงินเกินบัญชีในระยะสั้น ภาษีศุลกากร และความมั่นใจของผู้บริโภคที่ลดลงที่อยู่เบื้องหลังนั้นกลับทำให้เกิดความแตกต่างอย่างชัดเจน ปรากฏการณ์เศรษฐกิจแบบ “แข็งแกร่งแต่อ่อนแอ” รอบนี้มีแนวโน้มจะเป็นโซนเปลี่ยนผ่านก่อนภาวะเศรษฐกิจถดถอยและเงินเฟ้อ

ในอีกสองเดือนข้างหน้า ตลาดจะเข้าสู่ระยะที่อ่อนไหวต่อตัวแปรทั้งสามประการ ได้แก่ แนวทางนโยบาย ความผันผวนของอัตราเงินเฟ้อ และความยั่งยืนของการบริโภค ความเสี่ยงที่แท้จริงไม่ได้อยู่ที่ ข้อมูลที่ไม่ดี แต่เป็น ข้อมูลเท็จ ซึ่งปกปิดความเร็วที่แท้จริงของแนวโน้มขาลงในปัจจัยพื้นฐาน

3. สภาพคล่องและอัตราดอกเบี้ย

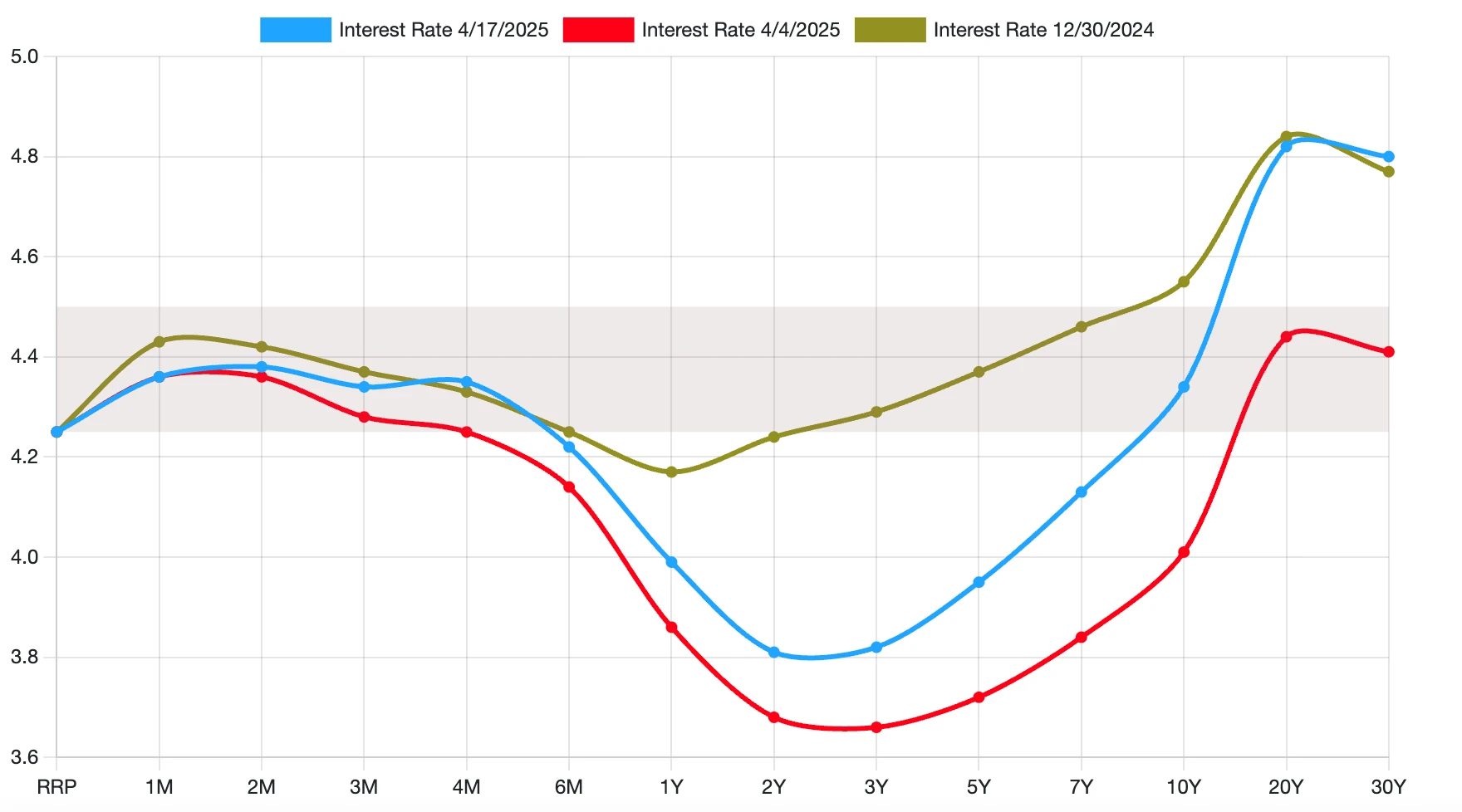

เมื่อพิจารณาจากงบดุลของธนาคารกลางสหรัฐ สภาพคล่องของธนาคารกลางสหรัฐยังคงอยู่ที่ระดับประมาณ 6.2 ล้านล้านในสัปดาห์นี้ เมื่อพิจารณาจากเส้นอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ตลาดพันธบัตรมีมุมมองเกี่ยวกับตลาดปัจจุบันดังต่อไปนี้

แผนภูมิ: เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ

ที่มา : ลม

1) ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยมีความเข้มข้นมากขึ้น (ผลตอบแทนระยะกลางลดลงอีก) ซึ่งบ่งชี้ว่าตลาดมีความระมัดระวังมากขึ้นเกี่ยวกับแนวโน้มของเศรษฐกิจสหรัฐฯ

2) การกำหนดราคาใหม่ของความเสี่ยงด้านเงินเฟ้อ (อัตราดอกเบี้ยระยะยาวที่สูงขึ้น) ซึ่งเกี่ยวข้องกับการฟื้นตัวล่าสุดของราคาสินค้าโภคภัณฑ์ การคุกคามด้านภาษีศุลกากร และการเจรจาเพดานหนี้

3) ตลาดได้เปลี่ยนจาก “การปรับลดอัตราดอกเบี้ยตลอดทั้งปี + การลงจอดแบบนุ่มนวล” ไปสู่เส้นทางการกำหนดราคาใหม่ของ “การปรับลดอัตราดอกเบี้ยในอัตราที่ช้าลง + การฟื้นตัวของความเสี่ยงด้านเงินเฟ้อในระยะยาว” ธนาคารกลางสหรัฐอาจเผชิญกับแรงกดดันที่แท้จริงจาก ความไม่สามารถที่จะลดอัตราดอกเบี้ยอย่างต่อเนื่อง ในขณะที่ภาวะช็อกด้านการคลังและอุปทานทั่วโลกได้ผลักดันให้ต้นทุนการระดมทุนในระยะยาวสูงขึ้น

พูดให้เข้าใจง่าย ๆ ก็คือ ตลาดกำลังร้อนแรงขึ้นเนื่องจากเกิดสถานการณ์ที่เฟดจะถูกบังคับให้ลดอัตราดอกเบี้ยโดยไม่พยายามควบคุมเงินเฟ้อ

เหตุการณ์อีกอย่างหนึ่งที่ควรจับตามองในสัปดาห์นี้คือคำปราศรัยของพาวเวลล์และข้อกล่าวหาต่อสาธารณะของทรัมป์ต่อพาวเวลล์ การวิเคราะห์ตลาดแสดงให้เห็นว่าคำปราศรัยของพาวเวลล์เป็นการแสดงออกที่เข้มงวด แต่ในทางตรงข้ามอาจเป็นความเข้าใจผิดก็ได้ จากมุมมองของธนาคารกลางสหรัฐ คำกล่าวของพาวเวลล์สอดคล้องกับสถานการณ์ตลาดปัจจุบันโดยพื้นฐานแล้ว

1) ตามที่วิเคราะห์ไว้ในบทความก่อนหน้านี้ ข้อมูลในสัปดาห์นี้แสดงให้เห็นอย่างชัดเจนถึงความไม่สอดคล้องระหว่างข้อมูลเชิงรูปธรรมและเชิงรูปธรรมของเศรษฐกิจสหรัฐฯ เมื่ออัตราเงินเฟ้อยังไม่ถึงเป้าหมายที่ 2% การจัดการความคาดหวังจึงมีความสำคัญอย่างยิ่ง พาวเวลล์ต้องใช้ถ้อยคำที่ระมัดระวังมากขึ้นเพื่อรักษาความคาดหวังและเสถียรภาพเพื่อให้แน่ใจว่าสามารถบรรลุเป้าหมายเงินเฟ้อในช่วงสุดท้ายได้สำเร็จ กล่าวอีกนัยหนึ่ง ก่อนที่ข้อมูลเศรษฐกิจที่แข็งแกร่งจะอ่อนตัวลง เฟดสามารถรักษาจุดยืนเป็นกลางและแข็งกร้าวได้เท่านั้นเพื่อหลีกเลี่ยงการกำหนดราคาการปรับลดอัตราดอกเบี้ยในตลาดที่สูงเกินไป และทำลายการต่อสู้กับภาวะเงินเฟ้อ

2) พาวเวลล์กล่าวในแถลงการณ์ของเขาว่า ตลาดหุ้นจะไม่ได้รับการช่วยเหลือ จากมุมมองของเฟด นี่คือการตอบสนองความต้องการเรื่องความเป็นอิสระโดยพื้นฐาน เฟดไม่เคยเข้าแทรกแซงการแก้ไขตลาด แต่ทั้งนี้ไม่ได้หมายความว่าหากการแก้ไขนั้นลุกลามไปสู่ความเสี่ยงเชิงระบบทั้งหมด เช่น วิกฤตสภาพคล่องพันธบัตรหรือวิกฤตเสถียรภาพระบบการเงิน เฟดจะเข้าแทรกแซงและให้ความช่วยเหลืออย่างแน่นอน

3) จากมุมมองของทรัมป์ การวิพากษ์วิจารณ์ซ้ำแล้วซ้ำเล่าของเขาต่อพาวเวลล์ว่าปรับลดอัตราดอกเบี้ยช้าเกินไปก็ยังมีการพิจารณาที่สมจริงเช่นกัน ขณะที่พันธบัตรกระทรวงการคลังสหรัฐในปีนี้เผชิญกับแรงกดดันในการชำระคืนหนี้ถึงกำหนดชำระสูงถึง 7 ล้านล้านดอลลาร์ ซึ่งหมายความว่าทรัมป์จะต้องลดต้นทุนการรีไฟแนนซ์ก่อนที่เพดานหนี้จะได้รับการแก้ไข มิฉะนั้น จะทำให้การขาดดุลการคลังขยายตัวมากขึ้นและเพิ่มแรงกดดันทางการคลัง ในทางกลับกัน ฝั่งองค์กรก็เผชิญกับแรงกดดันด้านต้นทุนการรีไฟแนนซ์เช่นกัน หากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปียังไม่ลดลงอีก การเพิ่มขึ้นของต้นทุนการจัดหาเงินทุนขององค์กรจะกัดกร่อนกำไรโดยตรงและจะส่งผลกระทบต่อเศรษฐกิจสหรัฐโดยรวมต่อไป

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

ความแตกแยกของรัฐบาลทรัมป์ในเรื่องภาษีศุลกากรได้รับการเปิดเผยต่อสาธารณะ กระทรวงการคลังและกระทรวงพาณิชย์มักสนับสนุนการผ่อนคลายนโยบายการเงิน ขณะที่ฝ่ายเหยี่ยวในทำเนียบขาวยังคงยืนกรานในจุดยืนที่แข็งกร้าว ซึ่งบ่งชี้ว่า วงจรการขึ้นๆ ลงๆ ของ การผ่อนคลายนโยบายการเงินระยะสั้นที่โดดเด่น อาจเกิดขึ้นบ่อยครั้งในอนาคต เส้นทางนโยบายที่ไม่เป็นเชิงเส้นเช่นนี้จะยังคงรบกวนการคาดการณ์ของตลาด และจะกดดันสินทรัพย์ในห่วงโซ่การส่งออกการผลิตเป็นการชั่วคราวเป็นพิเศษ

ในทางกลับกัน แม้ว่าแนวโน้มขาลงของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ในระดับกลางและระยะสั้นจะสะท้อนถึงการคาดการณ์การปรับลดอัตราดอกเบี้ยบางประการ แต่ความยืดหยุ่นอย่างต่อเนื่องของข้อมูลที่ชัดเจน เช่น ข้อมูลค้าปลีกและดัชนีราคาผู้ผลิต (PPI) ได้นำไปสู่การปรับลดเล็กน้อยในราคาตลาดของ การปรับลดอัตราดอกเบี้ยกลางปี หากไม่มีข้อมูลสำคัญหรือการเปลี่ยนแปลงนโยบายในสัปดาห์หน้า เจ้าหน้าที่ธนาคารกลางสหรัฐก็ยังคงใช้ท่าที เป็นกลางถึงแข็งกร้าว ต่อไปเพื่อรักษาการยึดโยงกับคาดการณ์อัตราเงินเฟ้อและป้องกันไม่ให้เงื่อนไขทางการเงินคลายตัวเร็วเกินไป

ปัญหาที่ลึกซึ้งกว่านั้นคือ ช่องว่างระหว่างการเสื่อมลงของข้อมูลอ่อนและความล่าช้าของข้อมูลแข็งกำลังกว้างขึ้น ขณะเดียวกันแนวโน้มนโยบายก็ถูกจำกัดมากขึ้นโดยวัฏจักรทางการเมืองและข้อจำกัดทางการคลัง ในบริบทนี้ ความผันผวนอาจกลายเป็นตัวแปรราคาสินทรัพย์ตัวแรกที่จะตอบสนอง จากการพิจารณานี้ เราขอแนะนำดังนี้:

1) รักษาโครงสร้างการป้องกัน: สภาพแวดล้อมการซื้อขายโดยรวมในปัจจุบันยังไม่เหมาะสำหรับการรุกที่มากเกินไป ไม่มีการเปิดเผยความเสี่ยงเชิงระบบหรือสัญญาณจุดเปลี่ยนแปลงเชิงมหภาคใดๆ ขอแนะนำให้คงตำแหน่งเป็นกลางและป้องกัน และหลีกเลี่ยงการไล่ตามราคาที่สูง

2) เน้นการติดตามสัญญาณของ “การคาดหวังที่ผิดปกติ”: หากอัตราดอกเบี้ยระยะสั้นอ่อนตัวลงต่อไป ในขณะที่ผลตอบแทนระยะยาวยังคงอยู่ในระดับสูง นั่นหมายความว่าตลาดได้เริ่มกำหนดราคาในสถานการณ์ของ “การลดอัตราดอกเบี้ย แต่ไม่สามารถปราบปรามเงินเฟ้อได้” ซึ่งจะส่งผลให้สเปรดสินเชื่อขยายตัวเพิ่มขึ้น และเงื่อนไขสภาพคล่องเสื่อมลง จึงต้องเพิ่มความระมัดระวังต่อสินทรัพย์เสี่ยงมากขึ้น

3) การคิดแบบสรุปผลลัพธ์เทียบกับแนวโน้ม: ในระยะปัจจุบัน ความไม่แน่นอนถือเป็นความเสี่ยงหลัก เราขอแนะนำให้นักลงทุนจัดทำกรอบการคิดเชิงผลลัพธ์ ให้ความสำคัญกับการควบคุมตำแหน่งและการกระจายเงินทุน และหลีกเลี่ยงการพนันที่มีตำแหน่งทิศทางหนักโดยง่าย ในเวลาเดียวกัน พวกเขาควรคงตำแหน่งย้อนกลับที่พอประมาณไว้เพื่อจัดการกับโอกาสของ การกำหนดราคาที่ผิดพลาดตามความคาดหวังของตลาด

ตลาดได้เข้าสู่ช่วงเปลี่ยนผ่านหลายตัวแปร ซึ่งเต็มไปด้วยสัญญาณรบกวนนโยบาย สัญญาณเศรษฐกิจที่ล่าช้า และความคาดหวังเสถียรภาพที่ลดลง การสั่นพ้องของข้อมูลที่พองตัว ความไม่เชิงเส้นของนโยบาย และแรงกดดันทางการคลัง หมายความว่าสินทรัพย์ที่มีความเสี่ยงจะเผชิญกับการรบกวนฉับพลันที่เกิดขึ้นบ่อยครั้งมากขึ้น ในช่วงที่มีความไม่แน่นอนทางโครงสร้างนี้ การ ควบคุมความเสี่ยง และ การเลื่อนการเดิมพัน อาจมีความสำคัญมากกว่ากลยุทธ์เชิงรุกใดๆ

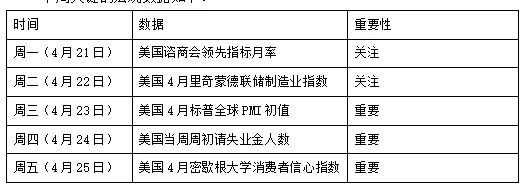

ข้อมูลมหภาคที่สำคัญสำหรับสัปดาห์หน้ามีดังต่อไปนี้:

การปฏิเสธความรับผิดชอบ

เอกสารนี้มีไว้สำหรับการอ้างอิงภายใน 4 Alpha Group เท่านั้น และขึ้นอยู่กับการวิจัย การวิเคราะห์ และการตีความข้อมูลที่มีอยู่โดยอิสระของ 4 Alpha Group ข้อมูลที่มีอยู่ในเอกสารนี้ไม่ใช่คำแนะนำด้านการลงทุนและไม่ถือเป็นข้อเสนอหรือคำเชิญชวนให้ซื้อ ขาย หรือสมัครรับตราสารทางการเงิน หลักทรัพย์หรือผลิตภัณฑ์การลงทุนใดๆ แก่ผู้ที่พำนักอยู่ในเขตบริหารพิเศษฮ่องกง สหรัฐอเมริกา สิงคโปร์ หรือประเทศหรือภูมิภาคอื่นที่ข้อเสนอดังกล่าวถูกห้าม ผู้อ่านควรทำการตรวจสอบความครบถ้วนด้วยตนเองและขอคำแนะนำจากผู้เชี่ยวชาญก่อนติดต่อเราหรือตัดสินใจลงทุนใดๆ

เนื้อหานี้ได้รับการคุ้มครองโดยลิขสิทธิ์และไม่อาจทำซ้ำ แจกจ่าย หรือส่งต่อในรูปแบบใดๆ หรือด้วยวิธีการใดๆ เว้นแต่จะได้รับความยินยอมเป็นลายลักษณ์อักษรล่วงหน้าจาก 4 Alpha Group แม้ว่าเราจะพยายามที่จะทำให้แน่ใจว่าข้อมูลที่จัดทำขึ้นมีความถูกต้องและเชื่อถือได้ แต่เราไม่รับประกันความครบถ้วนหรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่รับผิดชอบต่อการสูญเสียหรือความเสียหายใดๆ ที่เกิดจากการพึ่งพาเอกสารนี้

เมื่อเข้าถึงเอกสารนี้ แสดงว่าคุณรับทราบและตกลงตามข้อกำหนดของการปฏิเสธความรับผิดชอบนี้