ผู้เขียนต้นฉบับ: MaxWong@IOSG

สรุปแล้ว

โครงสร้างพื้นฐานอิ่มตัวแล้ว แอปพลิเคชันสำหรับผู้บริโภคคือแนวโน้มใหม่ หลังจากหลายปีที่ทุ่มเงินไปกับ L1 ใหม่ โรลอัป และเครื่องมือพัฒนา ผลกำไรส่วนเพิ่มจากเทคโนโลยีก็ลดลงเล็กน้อย และผู้ใช้ไม่ได้แห่เข้ามาโดยอัตโนมัติเพียงเพราะว่าเทคโนโลยีนั้น ดีเพียงพอ มูลค่าถูกสร้างขึ้นโดยความสนใจ ไม่ใช่สถาปัตยกรรม

สภาพคล่องคงที่และนักลงทุนรายย่อยไม่เข้าร่วม มูลค่าตลาดรวมของสกุลเงินดิจิทัลเสถียรนั้นสูงกว่าจุดสูงสุดในประวัติศาสตร์ในปี 2021 เพียง 25% การเพิ่มขึ้นล่าสุดนั้นส่วนใหญ่มาจากสถาบันที่ซื้อ BTC/ETH สำหรับงบดุลของตนเอง มากกว่าเงินทุนเก็งกำไรที่หมุนเวียนภายในระบบนิเวศ

ข้อสรุปหลัก

นโยบายกำกับดูแลที่เป็นมิตรจะปลดล็อก คลื่นลูกที่สอง ของการพัฒนา นโยบาย ของสหรัฐฯ ที่ชัดเจนขึ้น (รัฐบาลทรัมป์ ร่างกฎหมาย stablecoin) จะขยาย TAM และดึงดูดผู้ใช้ Web2 ที่สนใจเฉพาะแอปพลิเคชันที่จับต้องได้เท่านั้น มากกว่าสถาปัตยกรรมทางเทคนิคพื้นฐาน

ตลาดเชิงบรรยายให้ผลตอบแทนกับการใช้งานจริง โปรเจ็กต์ที่มีรายได้และ PMF ที่สำคัญ เช่น Hyperliquid (ประมาณ 900 ล้านดอลลาร์ต่อปี), Pump.fun (ประมาณ 500 ล้านดอลลาร์ต่อปี), Polymarket (ประมาณ 12 พันล้านดอลลาร์ต่อปี) มีผลงานดีกว่าโปรเจ็กต์โครงสร้างพื้นฐานที่มีเงินทุนสูงแต่มีผู้ใช้งานน้อย (Berachain, SEI, Story Protocol) มาก

แก่นแท้ของ Web2 คือเศรษฐกิจแห่งความสนใจ (การกระจาย > เทคโนโลยี); เนื่องจาก Web3 และ Web2 มีการบูรณาการอย่างลึกซึ้ง ตลาดก็จะเป็นเช่นนี้เช่นกัน - แอปพลิเคชัน B2C จะกลายเป็นชิ้นใหญ่ขึ้น

ติดตามผู้บริโภคที่เข้าถึง PMF แล้ว (แบบเข้ารหัสดั้งเดิม):

สัญญาซื้อขาย/แบบถาวร (Hyperliquid, Axiom)

Launchpad/โรงงาน Memecoin (Pump.fun, BelieveApp)

ตลาด InfoFi และการคาดการณ์ (Polymarket, Kaito)

คลื่นลูกต่อไปของการเติบโต (การเข้ารหัส Web2):

ฝาก/ถอนเงินแบบครบวงจร + ซูเปอร์แอป DeFi - กระเป๋าเงิน ธนาคาร รายได้ การซื้อขายในหนึ่งเดียว (ประสบการณ์ Robinhood แต่ไม่มีโฆษณา)

แพลตฟอร์ม ความบันเทิง/โซเชียล แทนที่การโฆษณาด้วยการสร้างรายได้บนเครือข่าย (การแลกเปลี่ยน การพนัน เงินรางวัล โทเค็นของผู้สร้าง) เพิ่มประสิทธิภาพ UX และปรับปรุงรายได้ของผู้สร้าง

AI และเกมยังอยู่ในช่วงก่อน PMF AI สำหรับผู้บริโภคต้องการการแยกบัญชีและโครงสร้างพื้นฐานที่ปลอดภัยยิ่งขึ้น เกม Web3 ได้รับผลกระทบจากเศรษฐกิจแบบ ปาร์ตี้ขนแกะ เกมเหล่านี้จะประสบความสำเร็จก็ต่อเมื่อเกมบล็อคเชนที่มีการเล่นเกมเป็นแกนหลักระเบิดขึ้นแทนที่จะเป็นองค์ประกอบการเข้ารหัส

ทฤษฎีซูเปอร์เชน กิจกรรมต่างๆ มุ่งเน้นไปที่เชนที่เป็นมิตรต่อผู้บริโภคเพียงไม่กี่แห่ง (Solana, Hyperliquid, Monad, MegaETH) ควรเลือกแอปพลิเคชันเด็ดของระบบนิเวศเหล่านี้และโครงสร้างพื้นฐานที่รองรับโดยตรง

การลงทุนในมุมมองของแอปพลิเคชันผู้บริโภค:

การจัดจำหน่ายและการดำเนินการ > เทคโนโลยีบริสุทธิ์ (ผลกระทบจากเครือข่าย วงจรไวรัล การสร้างแบรนด์)

UX ความเร็ว ความลื่นไหล และความเหมาะสมกับเรื่องราวจะกำหนดผู้ชนะ

ได้รับการประเมินว่าเป็น “ธุรกิจ” มากกว่าจะเป็น “โปรโตคอล”: รายได้ที่แท้จริง, โมเดลที่ปรับขนาดได้, เส้นทางที่ชัดเจนสู่การครองอุตสาหกรรม

ข้อสรุป: ข้อตกลงโครงสร้างพื้นฐานล้วนๆ จะไม่สามารถทำซ้ำมูลค่าที่เพิ่มขึ้นเป็นสองเท่าเหมือนในปี 2021 ได้ ผลตอบแทนส่วนเกินในช่วง 5 ปีข้างหน้าจะมาจากแอปพลิเคชันของผู้บริโภคที่เปลี่ยนสินทรัพย์ดิจิทัลให้กลายเป็นประสบการณ์ในชีวิตประจำวันสำหรับผู้ใช้ Web2 หลายล้านคน

การแนะนำ

ในอดีต อุตสาหกรรมให้ความสำคัญกับเทคโนโลยี/โครงสร้างพื้นฐานเป็นอย่างมาก โดยเน้นที่การสร้าง เส้นทาง - เลเยอร์ 1 ใหม่ เลเยอร์ขยาย เครื่องมือสำหรับนักพัฒนา และโครงสร้างพื้นฐานด้านความปลอดภัย แรงผลักดันคือคำขวัญของอุตสาหกรรมที่ว่า เทคโนโลยีคือราชา ตราบใดที่เทคโนโลยีดีพอและสร้างสรรค์เพียงพอ ผู้ใช้ก็จะเข้ามาเองโดยธรรมชาติ อย่างไรก็ตาม ไม่เป็นเช่นนั้น ลองดูโปรเจ็กต์อย่าง Berachain, SEI, Story Protocol ฯลฯ ที่มีการประเมินมูลค่าทางการเงินที่สูงเกินจริง แต่ได้รับการยกย่องว่าเป็น สิ่งที่ยิ่งใหญ่ต่อไป

ในวงจรนี้ เมื่อโครงการแอปพลิเคชันสำหรับผู้บริโภคได้รับความสนใจ การอภิปรายก็เปลี่ยนไปอย่างชัดเจนว่า แทร็กเหล่านี้ใช้ทำอะไร เมื่อโครงสร้างพื้นฐานหลักบรรลุถึงความเป็นผู้ใหญ่ที่ เพียงพอ และการปรับปรุงเล็กน้อยมีแนวโน้มลดลง บุคลากรและเงินทุนจะเริ่มแสวงหาแอปพลิเคชัน/ผลิตภัณฑ์ที่เน้นผู้บริโภค เช่น โซเชียล เกม ผู้สร้าง สถานการณ์ทางธุรกิจ เพื่อแสดงคุณค่าของบล็อคเชนต่อผู้ใช้ปลีกและผู้ใช้ทั่วไป ตลาดแอปพลิเคชันสำหรับผู้บริโภคเป็นเศรษฐกิจที่เน้นความสนใจ ซึ่งทำให้ตลาดคริปโตทั้งหมดกลายเป็นสนามรบสำหรับเรื่องราวและความสนใจ

รายงานข้อมูลเชิงลึกนี้จะสำรวจ:

1.ภาพรวมของตลาด

2. ประเภทการใช้งานของผู้บริโภคในตลาด

ก. ติดตามด้วย PMF

ข. แทร็กที่สามารถอัปเกรดได้ด้วยความช่วยเหลือของแทร็กที่เข้ารหัสและในที่สุดก็ไปถึง PMF

3. เสนอกรอบงานและวิทยานิพนธ์การลงทุนสำหรับการใช้งานของผู้บริโภค - สถาบันต่างๆ สามารถระบุผู้ชนะได้อย่างไร

เรื่องเล่า – ทำไมต้องเป็นตอนนี้?

วงจรนี้ขาดระดับ FOMO ของร้านค้าปลีกและกระแส NFT/Alt ของปี 2021 นอกจากนี้ สภาพแวดล้อมมหภาคที่เข้มงวดยิ่งขึ้นยังจำกัดการลงทุนด้านทุนของ VC และสถาบัน และการเติบโตของสภาพคล่องใหม่ก็ตกอยู่ในสถานการณ์ ภาวะเศรษฐกิจถดถอยพร้อมภาวะเงินเฟ้อ

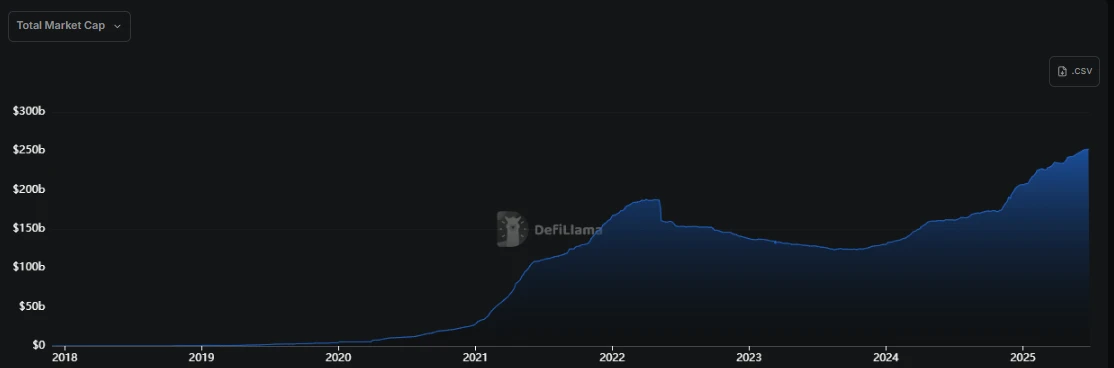

▲ แผนภูมิแนวโน้มมูลค่าตลาดของ Stablecoin

ตามที่แสดงในแผนภูมิข้างต้น มูลค่าตลาดรวมของ stablecoin เพิ่มขึ้นประมาณ 5 เท่าตั้งแต่ปี 2021 ถึง 2022 ในขณะที่รอบนี้ (ครึ่งหลังของปี 2023-2025) เพิ่มขึ้นเพียง 2 เท่า เมื่อมองเผินๆ ดูเหมือนว่าจะเป็นการเติบโตที่มั่นคงและเป็นธรรมชาติ แต่ในความเป็นจริงแล้วกลับทำให้เข้าใจผิด มูลค่าตลาดปัจจุบันสูงกว่าจุดสูงสุดในปี 2021 เพียง ~25% ซึ่งถือเป็นความเร็วต่ำสำหรับอุตสาหกรรมใดๆ ในมิติ 4 ปี ซึ่งยังคงอยู่ในบริบทของแรงหนุนด้านกฎระเบียบที่ชัดเจนที่สุดสำหรับ stablecoin และการเกิดขึ้นของประธานาธิบดีที่เข้มแข็งซึ่งสนับสนุนสกุลเงินนี้

อัตราการเติบโตของเงินทุนไหลเข้าชะลอตัวลงอย่างมีนัยสำคัญ และส่วนใหญ่เริ่มหลังจากการเลือกตั้งของทรัมป์ในเดือนมกราคม 2025 จนถึงขณะนี้ เงินทุนใหม่ไม่ได้เป็นเพียงการเก็งกำไรหรือ แหล่งน้ำ ที่แท้จริง แต่เป็นเพราะสถาบันต่างๆ เพิ่ม BTC/ETH ลงในงบดุล และรัฐบาลและบริษัทต่างๆ ขยายการชำระเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพ สภาพคล่องไม่ได้เกิดจากความสนใจของตลาดในผลิตภัณฑ์/โซลูชันใหม่ๆ แต่เป็นผลดีจากกฎระเบียบ กองทุนเหล่านี้ไม่ใช่การเก็งกำไรและจะไม่ถูกฉีดเข้าในตลาดรองโดยตรง นี่ไม่ใช่เงินทุนฟรี และไม่ได้ถูกขับเคลื่อนโดยนักลงทุนรายย่อย ดังนั้น แม้ว่าราคาจะสูง แต่ภาคอุตสาหกรรมก็ยังไม่สามารถสร้างความคึกคักเหมือนในปี 2021 ได้

การเปรียบเทียบโดยรวมก็คือ หลังจากฟองสบู่ดอทคอมในปี 2544 ตลาดกำลังมองหาทิศทางการเติบโตครั้งต่อไป ซึ่งคราวนี้ทิศทางจะเป็นแอปพลิเคชันสำหรับผู้บริโภค การเติบโตในอดีตนั้นขับเคลื่อนโดยแอปพลิเคชันสำหรับผู้บริโภคเช่นกัน แต่ผลิตภัณฑ์เป็น NFT และ altcoin ไม่ใช่แอปพลิเคชัน

ข้อสรุปหลัก

ในอีกห้าปีข้างหน้า ตลาดคริปโตจะนำไปสู่การเติบโตระลอกที่สองซึ่งขับเคลื่อนโดยนักลงทุน Web2/รายย่อย

นโยบายคริปโตที่ชัดเจนขึ้นของรัฐบาลทรัมป์เปิดไฟเขียวให้กับผู้ก่อตั้ง

กฎหมาย Stablecoin ขยาย TAM ของแอปพลิเคชัน crypto ทั้งหมดอย่างมีนัยสำคัญ

ในอดีต ปัญหาคอขวดของสภาพคล่องคือการขาดกรอบที่ชัดเจนและผลกระทบจากเกาะตลาดที่ชัดเจน ปัจจุบัน กฎระเบียบที่ชัดเจนเกี่ยวกับ stablecoin เป็นประโยชน์ต่อสภาพคล่อง

ความรู้สึกเชิงบวกที่แข็งแกร่งในระดับการเมืองมีผลกระทบต่อแอปพลิเคชันของผู้บริโภคมากกว่าโครงสร้างพื้นฐาน เนื่องจากแอปพลิเคชันของผู้บริโภคดึงดูดผู้ใช้ Web2 เป็นจำนวนมาก

ผู้ใช้ Web2 ใส่ใจเฉพาะชั้นแอปพลิเคชันที่พวกเขาสามารถโต้ตอบได้โดยตรงและผลิตภัณฑ์ที่สามารถเพิ่มมูลค่าให้กับตัวเองได้ พวกเขาต้องการ Robinhood ของ Web3 ไม่ใช่ AWS แบบเข้ารหัส

โรบินฮู้ด

กูเกิล/ยูทูป

เฟสบุ๊ค

อินสตาแกรม

สแนปแชท

แชทGPT

ความสมบูรณ์ของตลาด → มุ่งเน้นที่ผู้ใช้จริง + รายได้ + PMF > โครงสร้างพื้นฐาน + เทคโนโลยี

ในตลาดการเล่าเรื่อง เงินทุนยังคงไหลเข้าสู่โครงการที่มีรายได้จริงและ PMF จริง และส่วนใหญ่เป็นการใช้งานของผู้บริโภค เนื่องจากมีผู้ใช้งานจริง

ไฮเปอร์ลิควิด

ปั๊ม.สนุก

โพลีมาร์เก็ต

ความสำคัญ: เทคโนโลยีเป็นสิ่งสำคัญ แต่เทคโนโลยีที่ดีเพียงอย่างเดียวไม่สามารถดึงดูดผู้ใช้ได้ เทคโนโลยีที่ดีต้องได้รับการนำมาใช้ → เส้นทางที่ง่ายที่สุดคือการใช้งานของผู้บริโภค

วิธีการ: โปรเจ็กต์ที่มีกลไกการจับค่า UX + ที่เป็นหนึ่งเดียวจะดึงดูดผู้ใช้ ผู้ใช้ไม่สนใจว่าเทคโนโลยีจะดีกว่าเล็กน้อยหรือไม่ เว้นแต่ว่าพวกเขาจะ รู้สึก ได้

ผู้สร้างกำลังเปลี่ยนจาก เทคโนโลยีคือราชา เป็น ผู้ใช้มาก่อน ในปี 2019-2023 เครือข่ายที่มีความต้องการจริง แทนที่จะเป็นเพียงระบบนิเวศที่ได้รับการอุดหนุนหรือเครื่องมือที่พร้อมใช้งาน จะดึงดูดนักพัฒนา

ในอดีต ตลาดทำให้ผู้พัฒนาเขียนส่วนขยายสำหรับ Firefox เพื่อขอรับเงินอุดหนุนแทนที่จะรับผู้ใช้จริงบน Chrome

ตัวอย่างที่ตรงกันข้ามโดยทั่วไป: Cardano

Web2 นั้นเป็นเศรษฐกิจที่เน้นความสนใจมาโดยตลอด (การกระจาย > เทคโนโลยี) ซึ่งจะเป็นเช่นนี้ต่อไปหลังจากที่ Web3 และ Web2 บูรณาการกันอย่างลึกซึ้งแล้ว - แอปพลิเคชัน B2C จะขยายตลาดโดยรวม

ไวรัลและความน่าสนใจคือกุญแจสู่ความสำเร็จ → แอพสำหรับผู้บริโภคใช้งานง่ายที่สุด

เนื่องจากเอฟเฟกต์เครือข่ายสามารถฝังลงในแอปพลิเคชันของผู้บริโภคได้ง่าย เช่น การบูรณาการกับ Twitter และรับรางวัลโปรโตคอลสำหรับการโพสต์ (Loudio, Kaito)

ดังนั้นเนื้อหาการใช้งานของผู้บริโภคจึงสร้างได้ง่าย → แพร่กระจายได้ง่ายและครองใจผู้คน

แอป B2C ยังสามารถสร้างกระแสได้อย่างง่ายดายผ่านพฤติกรรมของผู้ใช้ แรงจูงใจ หรือชุมชน (Pump.fun เทียบกับ Hyperliquid)

ไวรัลดึงดูดความสนใจ ความสนใจดึงดูดผู้ใช้ → แอปไวรัลจะดึงดูดนักลงทุนรายย่อยรายใหม่และขยายตลาด

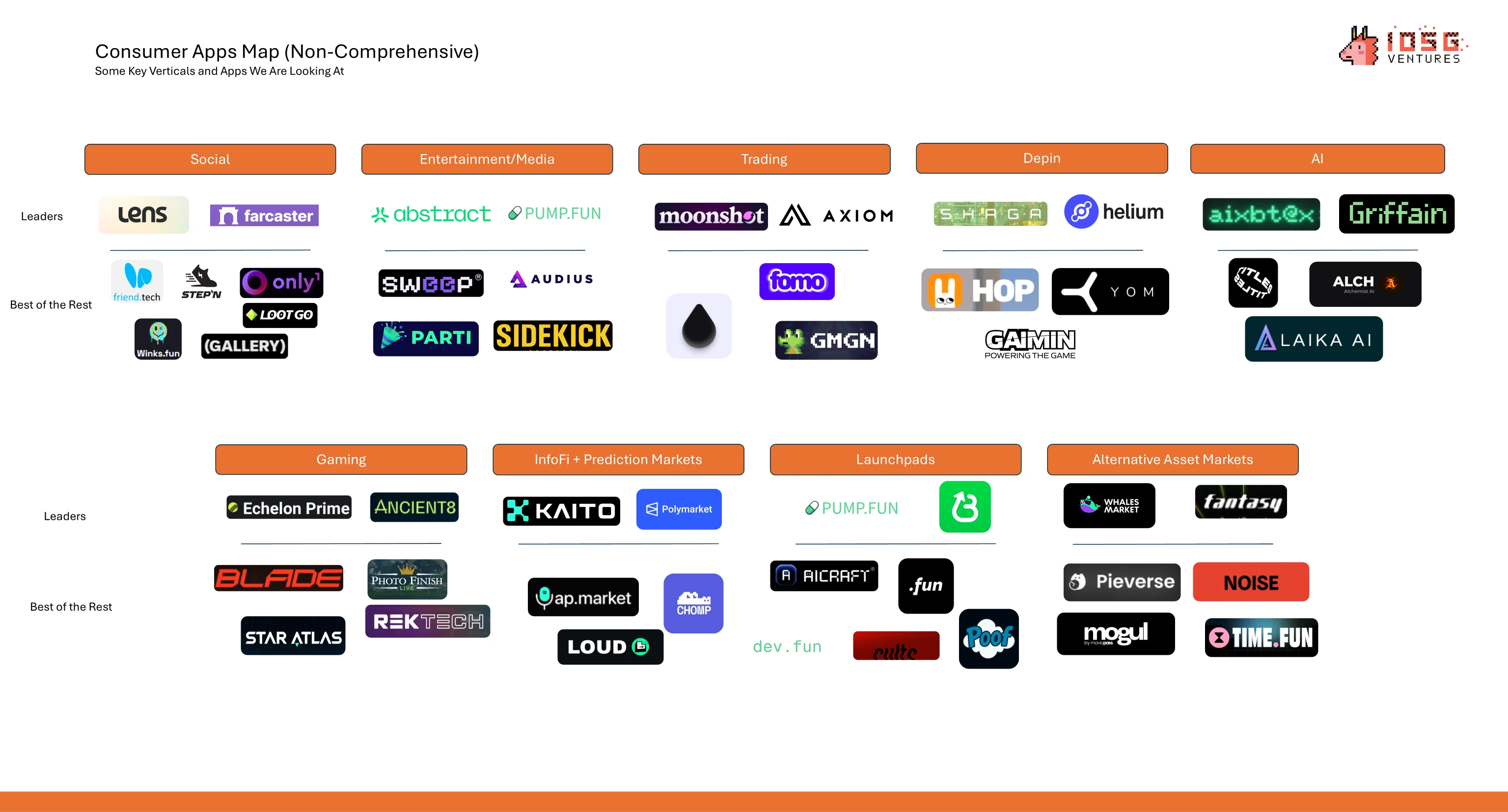

ประเภทของการใช้งานของผู้บริโภคในตลาด

เส้นทางแนวตั้งของ PMF ได้ถึงแล้ว – Crypto Coded

ซื้อขาย

ไฮเปอร์ลิควิด: ประมาณ 900 ล้านดอลลาร์ต่อปี; 0 ดอลลาร์

สัจพจน์: ARR ประมาณ 120 ล้านเหรียญ ระดมทุนได้ 21 ล้านเหรียญ

แท่นปล่อยจรวด

Pump.fun: ประมาณ 500 ล้านเหรียญสหรัฐต่อปี; 0 เหรียญสหรัฐ

BelieveApp: ต้นทุนต่อปีประมาณ 60 ล้านดอลลาร์ การจัดหาเงินทุน 0 ดอลลาร์

InfoFi + ตลาดการคาดการณ์

Polymarket: ปริมาณประจำปีประมาณ 12 พันล้านเหรียญสหรัฐ (ค่าธรรมเนียม 0%) การจัดหาเงินทุน 0 เหรียญสหรัฐ

ไคโตะ: ARR ประมาณ 33 ล้านเหรียญ ระดมทุนได้ 10.8 ล้านเหรียญ

โครงการเส้นทางดังกล่าวควรได้รับการเอาใจใส่เป็นพิเศษ

ตัดกัน:

Berachain: มีค่าธรรมเนียมเพียง 165,000 ดอลลาร์นับตั้งแต่เปิดตัว เงินทุน 142 ล้านดอลลาร์ ลดลง +85% จาก ATH

SEI: ต้นทุนรายปีอยู่ที่เพียง 68,000 เหรียญสหรัฐฯ ระดมทุนได้ 95 ล้านเหรียญสหรัฐฯ ลดลง 75% ขึ้นไป

Story Protocol: ค่าธรรมเนียมเพียง 24,000 ดอลลาร์นับตั้งแต่เปิดตัว เงินทุน 134 ล้านดอลลาร์ ลดลง 60%

เทคโนโลยี/โครงสร้างพื้นฐานที่บริสุทธิ์โดยไม่มีกรณีการใช้งานจริงไม่ใช่ทางออกอีกต่อไป สถาบันต่างๆ ไม่สามารถใช้เป้าหมายดังกล่าวเพื่อจำลองผลตอบแทนส่วนเกินแบบปี 2021 ได้อีกต่อไป

จากแพลตฟอร์มเหล่านี้ เราจะเห็นได้ว่าแพลตฟอร์มส่วนใหญ่เป็นแบบ Web3 ดั้งเดิม ซึ่งสอดคล้องกับตำแหน่งฟังก์ชันการเข้ารหัส อย่างไรก็ตาม ยังมีช่องทางผู้บริโภคแบบดั้งเดิม (ดูด้านล่าง) ที่ถูกช่องทางการเข้ารหัสโค่นล้มและกำลังมุ่งหน้าสู่กลุ่มคนทั่วไป

เส้นทางแนวตั้งที่สามารถอัพเกรดได้ผ่าน เทคโนโลยีการเข้ารหัส และในที่สุดก็ไปถึง PMF - Web2 Coded

ฝาก/ถอน Web2⇄Web3 + DeFi front-end

เนื่องจากผู้ใช้ Web2 ยังคงแห่กันมาใช้ Web3 ถึงเวลาแล้วที่จะต้องมีโซลูชันหลักหนึ่งหรือสองโซลูชันที่ทุกคนสามารถใช้ในการฝาก/ถอนและเข้าถึง DeFi ในปัจจุบัน ตลาดมีการแบ่งแยกอย่างมากและผู้ใช้ก็ไหลลื่น

ความเจ็บปวดของสภาพเดิม

การซื้อเหรียญ แบบ Hopscotch บนเครือข่าย: ผู้ซื้อเหรียญครั้งแรก 75-80% ยังคงซื้อเหรียญบนการแลกเปลี่ยนแบบรวมศูนย์ (Binance, Coinbase) ก่อน จากนั้นจึงโอนไปยังกระเป๋าเงินที่ดูแลตนเองหรือโปรโตคอล DeFi ส่งผลให้มี KYC 2 รายการ ค่าธรรมเนียม 2 ชุด และสะพานข้ามเครือข่ายอย่างน้อย 1 แห่ง

ความยากลำบากในการถอนเงินสด: CEX ที่ได้รับใบอนุญาตจากสหรัฐฯ สามารถอายัดสกุลเงินทั่วไปได้ 24-72 ชั่วโมง; ธนาคารในสหภาพยุโรปทำเครื่องหมายการโอน SEPA ขาออกว่าเป็น ความเสี่ยงสูง เพิ่มมากขึ้น

ค่าธรรมเนียมสูง: สเปรดเงินฝากตั้งแต่ ~0.8% (ACH) ถึง 4-5% (บัตรเครดิต); ค่าธรรมเนียมการถอน stablecoin ผันผวนระหว่าง 0.1-7% ขึ้นอยู่กับภูมิภาคและปริมาณ

ขาดโซลูชันผลตอบแทนรวม: ไม่มีโมดูล DeFi แบบครบวงจรที่ให้ผู้ใช้รับสแต็กผลตอบแทนจากศูนย์กลาง

ยักษ์ใหญ่ด้านการชำระเงินกำลังรีบเร่งไปที่ชายหาด

ปัจจุบัน PayPal อนุญาตให้ผู้ใช้ในสหรัฐฯ ถอน PYUSD ไปยัง Ethereum และ Solana ได้โดยตรง และคืนเงินไปยังบัตรเดบิตใดๆ ได้ภายใน 30 วินาที (อัตราค่าธรรมเนียม 0.4-1%)

Stripe เปิดตัว API การถอนเงิน Crypto ให้กับแพลตฟอร์มทั้งหมดในเดือนเมษายน พ.ศ. 2568 ช่วยให้ถอน USDC ไปยังช่องทางท้องถิ่นใน 45 ประเทศได้ทันที

เมื่อปีที่แล้ว MoonPay ได้ดำเนินการธุรกรรมมูลค่า 18,600 ล้านเหรียญสหรัฐฯ ให้กับผู้ใช้งาน 14 ล้านราย ซึ่งเติบโตขึ้นถึง 123% เมื่อเทียบกับปีก่อน เนื่องจากเพิ่มบริการถอนเงินทันทีที่ครอบคลุมกว่า 160 ประเทศ

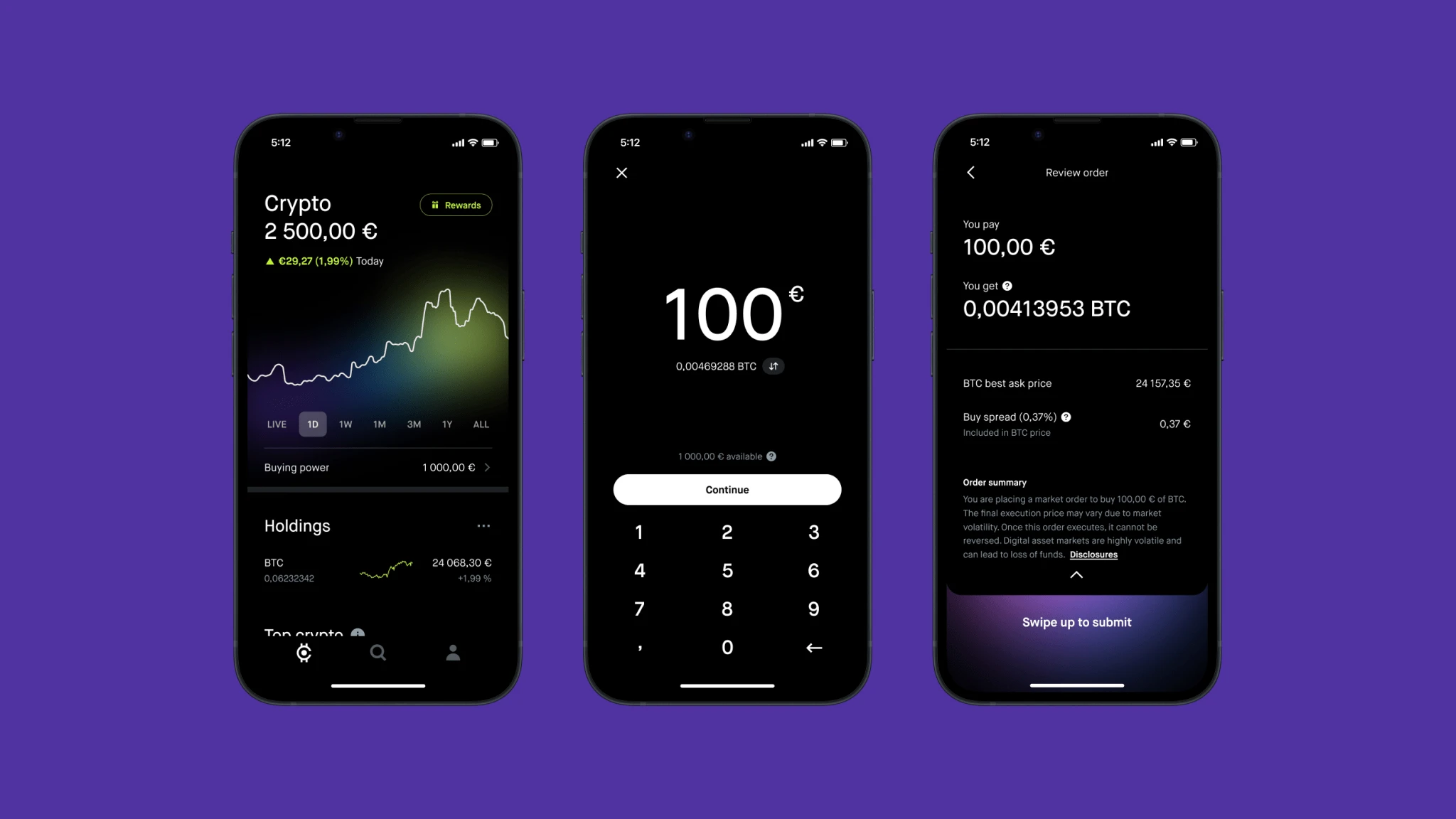

ภาพเหมือนของ PMF

ซูเปอร์แอพระดับโลกที่ให้ผู้ใช้ฝาก/ถอนเงินได้อย่างราบรื่น มีอินเทอร์เฟซที่เรียบง่าย และเข้าถึงฟังก์ชัน DeFi ทั้งหมดบนแพลตฟอร์มเดียว

บัญชีแพลตฟอร์มเดียวจะถือเงินทุนซึ่งสามารถเชื่อมต่อกับบัญชีธนาคารและกระเป๋าเงินคริปโตได้อย่างราบรื่น

เฉพาะจำนวนมากเท่านั้นที่จำเป็นต้องมี KYC

ไม่มีค่าธรรมเนียมสูงหรือการล่าช้าในการถอนเงิน

เหมือนกับบัญชีออมทรัพย์แต่มีสกุลเงินดิจิทัล

ตัวรวบรวมผลตอบแทนที่บูรณาการกับโปรโตคอลการให้กู้ยืมหลัก (Aave, Kamino, Morpho) และการวางเดิมพัน

ครอบคลุมอินเทอร์เฟซการซื้อขายแบบสปอต/ต่อเนื่องที่เป็นกระแสหลัก

สิ่งที่ใกล้เคียงกับ North Star ที่สุดในขณะนี้คือ Robinhood: UI/UX ที่เรียบง่าย ควบคู่ไปกับการบูรณาการกับธนาคารและกระเป๋าเงิน ซึ่งอาจเป็นผู้นำในด้านนี้

ความบันเทิง/ สื่อ/ สังคม

ปัจจุบันแพลตฟอร์มเนื้อหา (YouTube, Twitch, Facebook) เน้นการดึงดูดความสนใจของผู้ใช้และขายให้กับผู้โฆษณาผ่านโฆษณาแบบแสดงผล อย่างไรก็ตาม ห่วงโซ่การแปลงนี้โดยเนื้อแท้ไม่มีประสิทธิภาพ โดยสูญเสียลูกค้าที่มีศักยภาพไปในหลายขั้นตอนของช่องทางการขาย ที่สำคัญกว่านั้น โฆษณาแบบแสดงผลจะ แทรก เนื้อหาเข้าไปโดยบังคับ ซึ่งทำลายประสบการณ์ผู้ใช้โดยธรรมชาติ

รูปแบบการเข้ารหัสสามารถเขียนใหม่และเพิ่มประสิทธิภาพโครงสร้างแพลตฟอร์มความบันเทิง Web2 ดั้งเดิมได้อย่างสมบูรณ์

การปลดล็อคระดับแพลตฟอร์ม:

การแนะนำและการสร้างช่องทางรายได้ใหม่

การบูรณาการ DEX — ค่าธรรมเนียมการแลกเปลี่ยน

ผู้สร้างกำหนดโทเค็น

การเดิมพันเหตุการณ์สด

เงินรางวัลรวม

การแจก Airdrop ให้กับผู้ใช้งาน

ลบโฆษณาเพื่อปรับปรุงการรักษาผู้ใช้

ไม่ต้องพึ่งพาผู้มีส่วนได้ส่วนเสียภายนอกอีกต่อไป

วิธีการแบ่งปันผลกำไรใหม่กับผู้สร้าง

ค่าธรรมเนียมการแลกเปลี่ยนหุ้น

ส่วนแบ่งค่าธรรมเนียมการแข่งขัน

ในกรอบแนวคิดใหม่นี้ แพลตฟอร์มนั้นเป็นช่องทางการจัดจำหน่ายมากกว่าจะเป็นผลิตภัณฑ์สร้างรายได้ Web2 มีตัวอย่างมาก่อนแล้ว เช่น Twitch → Amazon, Kick → Stake, Twitter → Membership Subscription + GrokAI นอกจากนี้ Web3 ยังได้พัฒนารูปแบบขึ้น เช่น การถ่ายทอดสด Parti และ Pump.fun

ปลดล็อคระดับผู้ใช้

การลบโฆษณาออกทำให้ UX ดีขึ้น

รับประโยชน์จากการสนับสนุน/รับชมผู้สร้างที่คุณชื่นชอบผ่านโบนัสพูลและการแจกฟรี

เงินปันผลโทเค็น

ปลดล็อคระดับผู้สร้าง

รูปแบบรายได้ตามผลงาน โปร่งใสและยุติธรรมมากขึ้น

ค่าธรรมเนียมการแลกเปลี่ยนหุ้น

ส่วนแบ่งค่าธรรมเนียมการแข่งขัน

โทเค็นผู้สร้างช่วยให้มูลค่าไหลโดยตรงจากแฟนๆ ไปยังผู้สร้าง

การลบโฆษณาออกช่วยปรับปรุงการรักษาผู้ใช้

รูปแบบแพลตฟอร์มทำให้ผู้ใช้เติบโตโดยธรรมชาติ และผู้สร้างก็ได้รับประโยชน์

ทำไมไม่ใช่ AI หรือเกม?

ในปัจจุบัน แอปพลิเคชัน AI สำหรับผู้บริโภคยังอยู่ในช่วงเริ่มต้น เราต้องรอจนกว่าจะมีแอปพลิเคชันที่สามารถ จัดการบัญชี/DeFi เพียงคลิกเดียว เกิดขึ้นเสียก่อน จึงจะขยายผลได้อย่างก้าวกระโดด เนื่องจากโครงสร้างพื้นฐานด้านความปลอดภัยและความเป็นไปได้ในปัจจุบันยังไม่เพียงพอ

ในแง่ของเกม เกมบล็อคเชนนั้นยากที่จะฝ่าวงล้อมเข้ามาได้ เนื่องจากผู้ใช้หลักส่วนใหญ่เป็น ชาวไร่ ที่แสวงหาเงินมากกว่าความสนุกในเกม และอัตราการรักษาผู้ใช้ก็ต่ำ อย่างไรก็ตาม ในอนาคต อาจมีเกมที่ใช้รูปแบบการเข้ารหัสโดยปริยาย (เช่น ระบบเศรษฐกิจและไอเทม) ในเลเยอร์ล่าง และจุดเน้นของผู้เล่น/ผู้พัฒนายังคงอยู่ที่ความสามารถในการเล่น หาก CSGO ใช้เศรษฐกิจแบบออนเชน เกมดังกล่าวอาจประสบความสำเร็จอย่างมาก

ในเรื่องนี้ มีบางกรณีที่ประสบความสำเร็จของมินิเกมที่ใช้กลไกการเข้ารหัส (Freysa, DFK, Axie)

ข้อโต้แย้งและกรอบงาน

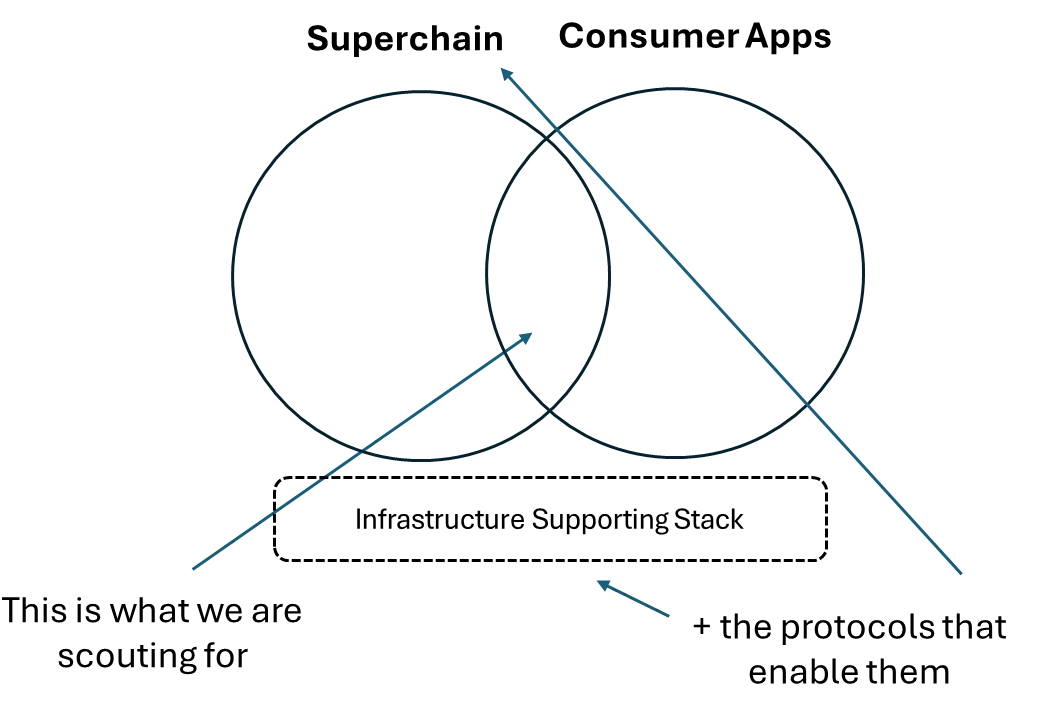

มุมมองโดยรวม: ความครบถ้วนของตลาด → การลดการกระจายตัวของห่วงโซ่ระหว่างกัน → ซูเปอร์เชน บางส่วนได้รับชัยชนะ → สถาบันต่างๆ ควรเดิมพันกับแอปพลิเคชันผู้บริโภครุ่นต่อไปและโครงสร้างพื้นฐานที่สนับสนุนบนซูเปอร์เชนเหล่านี้

แนวโน้มนี้เกิดขึ้นแล้ว โดยมีกิจกรรมที่กระจุกตัวอยู่ในห่วงโซ่จำนวนน้อย แทนที่จะกระจายไปใน L2 กว่า 100 แห่ง

ที่นี่ ซูเปอร์เชน หมายถึงเชนที่เน้นผู้บริโภคที่เพิ่มความเร็วและประสบการณ์ให้เหมาะสม เช่น Solana, Hyperliquid, Monad และ MegaETH

การเปรียบเทียบ:

ไฮเปอร์เชน: iOS, Android

แอป: Instagram, Cash App, Robinhood

สแต็กรองรับ: AWS, Azure, Google Cloud

ตามที่กล่าวไว้ก่อนหน้านี้ แอปพลิเคชันสำหรับผู้บริโภคสามารถแบ่งออกได้เป็นสองด้านหลัก:

Web2 Native: แอปพลิเคชันที่ดึงดูดผู้ใช้ Web2 เป็นอันดับแรก โดยใช้ประโยชน์จากรูปแบบการเข้ารหัสเพื่อปลดล็อกพฤติกรรมใหม่ ๆ - ผลิตภัณฑ์ที่บูรณาการการเข้ารหัสได้อย่างราบรื่นบนแบ็กเอนด์แต่ไม่เรียกตัวเองว่า แอปพลิเคชันการเข้ารหัส (เช่น Polymarket) ควรเป็นจุดเน้น

Web3 native: ปัจจัยที่พิสูจน์แล้วว่ากำหนดได้คือ UX ที่ดีกว่า + อินเทอร์เฟซที่รวดเร็วเป็นพิเศษ + สภาพคล่องที่เพียงพอ + โซลูชันแบบครบวงจร (การแยกส่วนแบบทำลาย) ผู้ใช้ Web3 รุ่นใหม่ให้ความสำคัญกับ UX มากกว่ารายได้หรือเทคโนโลยี และสนใจเฉพาะสองอย่างหลังเท่านั้นหลังจากเกินเกณฑ์ที่กำหนด ทีมและแอปพลิเคชันที่เข้าใจเรื่องนี้สมควรได้รับการประเมินมูลค่าเพิ่ม

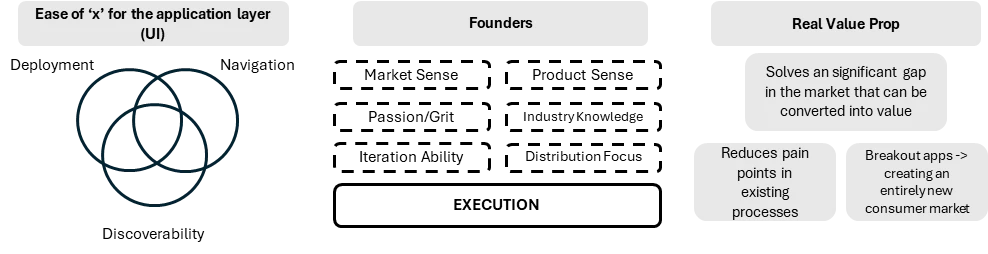

โดยทั่วไปจะต้องมีองค์ประกอบดังต่อไปนี้:

บทสรุป

เป้าหมายการลงทุนของผู้บริโภคไม่จำเป็นต้องพึ่งพาข้อเสนอคุณค่าที่แตกต่างกันโดยสิ้นเชิง (แม้ว่าจะทำได้ก็ตาม) Snapchat ไม่ใช่การปฏิวัติทางเทคโนโลยี แต่เป็นการรวมเทคโนโลยีที่มีอยู่ (โมดูลแชท, AIO ของกล้อง) เข้าด้วยกันเพื่อสร้างการปลดล็อกใหม่ ดังนั้น การประเมินเป้าหมายของผู้บริโภคจากมุมมองของโครงสร้างพื้นฐานแบบดั้งเดิมจึงมีความลำเอียง สถาบันต่างๆ ควรพิจารณาว่า โครงการนี้จะกลายเป็นธุรกิจที่ดีและสร้างผลตอบแทนให้กับกองทุนได้หรือไม่

เพื่อจุดประสงค์นี้ ควรประเมิน:

ความสามารถในการจัดจำหน่ายมีความสำคัญมากกว่าผลิตภัณฑ์นั้นเอง - สามารถเข้าถึงผู้ใช้ได้หรือไม่

โมดูลที่มีอยู่ได้รับการจัดระเบียบใหม่อย่างมีประสิทธิผลเพื่อสร้างประสบการณ์ใหม่หรือไม่

กองทุนไม่สามารถพึ่งพาโครงสร้างพื้นฐานเพียงอย่างเดียวเพื่อสร้างผลตอบแทนได้อีกต่อไป ไม่ใช่ว่าโครงสร้างพื้นฐานจะไม่มีความสำคัญ แต่โครงสร้างพื้นฐานจะต้องมีความน่าดึงดูดใจและกรณีการใช้งานจริงในตลาดที่เรื่องราวมีความสำคัญมากกว่าข้อเสนอคุณค่าที่ไม่มีใครสนใจ โดยทั่วไปแล้ว สำหรับกลุ่มเป้าหมายผู้บริโภค นักลงทุนส่วนใหญ่มีอคติทางขวาเกินไป - ยึดตาม หลักการแรก อย่างแท้จริงเกินไป ในขณะที่ผู้ชนะที่แท้จริงมักพึ่งพาแบรนด์และ UX ที่ดีกว่า - ลักษณะเหล่านี้เป็นสิ่งที่แฝงอยู่แต่มีความสำคัญ