導入

Ether.fi は、イーサリアムのステーキングと流動性の再ステーキングに取り組んでいます。現在、イーサリアムのステーキングと再プレッジの分野における最大の問題点は、イーサリアムをステーキングした後にユーザーがイーサリアムのコントロールを失うことです。そのため、Ether.fi は開発を目指しています。ユーザーがイーサリアムの制御を維持しながらステーキングおよび再ステーキングのメリットを享受できるようにするノンカストディアルステーキングソリューション。

プロジェクトの強み

コアチーム

マイク・シラガゼ: 創設者兼 CEO。ウォータールー大学を卒業したマイク・シラガゼ氏は、2010 年に仮想通貨業界への投資を開始しました。彼は Gadze Finance を設立して CEO を務め、Top Hat を設立しました。

チャック・モリス: チーフエンジニア。シカゴ大学でコンピューターサイエンスを専攻し卒業。暗号通貨開発エンジニアリングチームで豊富な経験を持っています。

相棒

Kiln: イーサリアムのインフラストラクチャ サービスを提供します。

DSRV: ノード サービスやその他の技術サポートを含む、ブロックチェーン インフラストラクチャのサポートを提供する会社。

Chainnodes: ノードの運用、保守、管理に重点を置いたブロックチェーン サービス プロバイダー。

Obol: ブロックチェーンに関連する分散型信頼プロトコルまたは分散型テクノロジーに焦点を当てた企業。

ether.fiが公開したチームとパートナーの情報から、同社の開発チームは仮想通貨業界において非常に豊富な投資と開発の経験を持ち、多くの仮想通貨インフラ企業と協力関係を構築し強力なサポートを受けていることがわかります。

資金調達力

ether.fi は 2 回の資金調達ラウンドで約 3,230 万ドルを調達しました。

シードラウンド:2023年2月、Version One Venturesが投資を主導し、Purpose Investments、North Island Ventures、Node Capital、Maelstrom、Kommune.one、Chapter One Ventures、Arrington XRP Capitalがこの投資ラウンドに参加した。その額は530万ドル。

シリーズ A: 2024 年 2 月、Version One Ventures と OKX Ventures が主導し、White Star Capital、White Loop Capital、Stani Kulechov、Selini Capital、Sandeep Nailwal、North Island Ventures、Node Capital、Matthew Howells-Barby が参加。その額は2700万ドル。

その中で、Version One Ventures と OKX Ventures は、AAVE の創設者である Stani Kulechov 氏、Polygon の創設者である Sandeep Nailwal 氏、および Kraken の創設者である Matthew Howells-Barby 氏も参加しました。 ether.fi の資金調達 Eth.fi が業界トップの人々に高く評価されていることがわかります。

動作モード

ユーザーが預けたETHとそのLSTトークンの量に応じて、32ETHとそのLSTの倍数、その他の量のETHとそのLSTトークンの2種類に分けられます。

ユーザーが入金したETHトークンおよびLSTトークンの量が32の整数倍の場合

ノードオペレーターは入札を送信して、自分のオペレーションに割り当てられたバリデーターノードを取得します。信頼できるノード オペレーターは、名目上の入札を送信して、利用可能としてマークすることができます。信頼できないノード オペレーターはオークション メカニズムに参加し、入札価格に基づいてバリデーターが割り当てられます。預金者は 32 ETH を ether.fi 預金契約に預金します。これにより、オークション メカニズムがトリガーされ、バリデーターを実行するノード オペレーターが割り当てられます。これにより、引き出し金庫と 2 つの NFT (T-NFT、B-NFT) も鋳造され、引き出し金庫の所有権が与えられます。 T-NFT は 30 ETH を表し、いつでも転送可能です。 B-NFT は 2 ETH を表し、強制的な拘束力があります。 2 ETH を取り戻す唯一の方法は、バリデーターを終了するか、完全に終了することです。バリデーターは、勝者ノードオペレーターの公開鍵を使用してバリデーター鍵を暗号化し、それをオンチェーントランザクションとして送信します。ノードオペレーターは、復号化されたバリデーターキーを使用してバリデーターを起動します。加入者 (またはノードオペレーター) は、終了コマンドを送信してバリデーターを終了し、加入した ETH を引き出し金庫に預けることができます。その後、加入者は NFT を書き込み、手数料後に ETH を取り戻すことができます。

このうち、B-NFT は、(値下げイベントの場合に) 値下げ保険の控除額を提供するために使用され、バリデーター ノードのパフォーマンスの監視責任を表します。 B-NFT は、リスクと責任が増加するため、T-NFT よりも高い利回りを持っています。

ユーザーがETHを入金し、LSTトークンの金額がそれ以外の場合

ユーザーがETHを入金し、LSTトークンの量が他の金額である場合。ユーザーが所有するイーサリアムが 32 未満である場合、またはバリデーターノードを監視する責任を負いたくない場合は、NFT 流動性プールで eETH を鋳造することで、ether.fi でのステーキングに参加できます。流動性プール契約には、ETH と T-NFT で構成される混合資産が含まれています。ユーザーがETHを流動性プールに預けると、流動性プールはeETHトークンを生成し、ユーザーに転送します。 T-NFTを保有する造幣業者は、T-NFTを流動性プールに預け、T-NFTの価値に等しいeETHを造幣できます。 eETHを保有するマーケットメーカーは、十分な流動性があれば、流動性プール内のETHに1:1の比率で変換できます。流動性が不十分な場合、変換により検証終了がトリガーされます。 B-NFT をステーキングするユーザーは、自分の ETH をプールに預け、B-NFT の割り当てのキューに入ります。流動性プール内のイーサリアムの量がしきい値を超えると、キュー内の次の保有者が割り当てられます。このプロセスでは、秘密キーが生成され、誓約プロセスがトリガーされ、32 ETH がプールに誓約され、同時に 2 つの NFT (プールへの T-NFT、債券保有者への B-NFT) が鋳造されます。 。流動性プール内のETHの量がしきい値を下回ると、最も早い鋳造時間を持つT-NFTが終了リクエストをトリガーします。終了リクエストはタイムスタンプを記録し、計時を開始します。バリデーターが終了せずにタイマーが期限切れになった場合、B-NFT 保有者への価値は徐々に減っていきます。ノードオペレーターは、期限切れのバリデーターを終了すると報酬を受け取ります。バリデーターが終了すると、T-NFT と B-NFT が焼かれ、ETH (マイナス手数料) が流動性プールに入金されます。

同時に、誓約者の収入を増やすために、プロジェクトの設計で誓約報酬を提供することに加えて、ether.fi はノード サービス マーケットも設立し、誓約者とノード オペレーターがノードの登録、インフラストラクチャ サービスの提供、そしてサービス収入を分配する。ユーザーがether.fiに資金を預けてステーキング報酬を受け取ると、ether.fiは収入を得るためにユーザーの入金をEigenlayerに自動的に担保します。アイゲンレイヤーはステーキングされたイーサリアムを活用してさまざまな AVS をサポートし、経済セキュリティ層を構築することでステーカーの利益を増やします。すべてのステーキング報酬の総額は、それぞれ 90%、5%、5% を占めるステーカー、ノードオペレーター、プロトコルに分配されます。ユーザーは、イーサリアムのステーキング報酬、ether.fi ロイヤルティ ポイント、再ステーキング報酬 (EigenLayer ポイントを含む)、および Defi プロトコルへの流動性の提供に対する報酬を獲得できます。

分散型バリデーターテクノロジー (DVT)

ether.fi のホワイト ペーパーでは、Distributed Validator Technology (略して DVT と呼ばれる) が紹介されています。 DVT の出現は主に、イーサリアムステーキングにおけるバリデータの集中化の問題を解決することです。従来のイーサリアムステーキングでは、バリデーターは通常、単一ノードオペレーターによって管理されるように設計されています。このモデルには、2 つの明らかな問題があります。

このノードに障害が発生すると、このバリデーターで担保された ETH のセキュリティと収入に影響します。

このノードが信頼できないか攻撃されている場合、バリデーターのパフォーマンスとセキュリティに影響を与える可能性があります。したがって、DVT は、複数の独立したエンティティが単一のバリデータを共同で管理できるようにすることで、単一点での失敗のリスクを分散するように設計されています。

DVT テクノロジーの実装は、主に次の 2 つの側面のアップグレードと改善によって行われます。

まず、DVT ではキーが 1 つのキーで管理されなくなり、ベリファイアの管理に関与する各エンティティは操作ごとに 1 つのキーのみを所有します。これにより、キーを制御する単一ノードによって引き起こされるリスクが効果的に軽減されます。

第二に、システム全体の公平性と透明性を確保するために、各参加団体の責任と権利を規制するために、DVT 参加者間で明確な契約と合意がなければなりません。

要約すると、ether.fi は元のノードの集中リスクを大幅に軽減し、誓約者と参加者の安全と公平性をさらに確保するために DVT テクノロジーを導入しました。

バリデータ管理のNFT化

ether.fi の設計では、各バリデーターの作成時に 2 つの NFT (T-NFT と B-NFT) が生成されます。 T-NFT は 30 ETH を表し、いつでも転送可能です。 B-NFT は 2 ETH を表し、これは必須のバインディングであり、2 ETH は完全に終了した場合にのみ返されます。鋳造された NFT は、バリデーターに賭けられた資金の所有権を表すだけでなく、バリデーターの管理と実行に必要なすべての重要なデータも含まれています。 NFT には、バリデーターが実行されるノード、物理的な場所、ノードオペレーター、および NFT 所有者がバリデーター権限を制御するノードサービスの詳細など、作成されたバリデーターに関する詳細情報が含まれます。

ether.fi の NFT 設計は、以前の LSD プロジェクトの LST のアップグレード バージョンです。ステーカーが NFT を保持することで、より柔軟かつ分散型の方法でバリデーターを管理できるようにします。このようにして、以前はステーカーが自分のETHを第三者に送金する必要があった信頼の問題も軽減されます。

同じ軌道にあるプロジェクトと比較したイノベーション

ether.fi を他の Resaking トラック プロジェクトと比較します。

セキュリティ:従来のステーキング プロジェクトと比較した ether.fi の最も明白な利点はセキュリティです。従来のプレッジ プロジェクトでは、ユーザーがプロジェクトを通じて ETH をノードに直接プレッジすると、ノードが悪さをしたり攻撃されたりすると、キーの制御も失います。質権者は相応の損失を受け取ることになります。 Ether.fi は、非保管ステーキング ソリューションを開発し、DVT テクノロジーとバリデーターのリファレンスを通じて NFT を管理することを目的としています。これにより、誓約者が自分の鍵を管理し、誓約を委託しながら ETH の保管権を保持できるようになります。その効果はノードに与えられます。これにより、複数の独立したエンティティが単一のバリデーターを共同で管理できるようになり、単一点での失敗のリスクが分散されます。 ether.fi は、イーサリアムのステーキングに参加するユーザーのリスクを最小限に抑えます。

終了メカニズム:他の再ステーキング プロジェクトでは、ユーザーがプロトコルで ETH または LST をプレッジし、それを引き換える必要がある場合、引き換えるまで 7 日間待つ必要があります。ただし、ether.fi は独自の出金メカニズムを提供します。つまり、ユーザーはアンステークを通じて eETH をアンステークして ETH に戻すことができます。これは、ユーザーが DEX スワップを通じて ETH を返すだけでなく、より短い待ち時間で 1:1 のステークを解除して ETH を引き換えることも選択できることを意味します。また、Ether.fi は LRT 直接出金をサポートする唯一のプロトコルでもあり、Curve、Balancer などの他のプロトコルは LP プール交換を通じて出金しますが、出金時間は流動性準備金に応じて変わります。

仮想通貨業界において、チェーン上のアクティブユーザーが最も懸念している問題は資産の安全性であり、次に収益率が続きます。 ether.fi は、DVT テクノロジーを使用した参照とバリデータを使用して NFT 化を管理することで、ユーザーの資産セキュリティの問題を最小限に抑えます。また、ステーキングから撤退するための非常にユーザーフレンドリーなメカニズムを備えているため、プロジェクトに参加する際のユーザーの多くの心配が軽減されます。

プロジェクトモデル

事業の型

ether.fi の経済モデルは、ノード オペレーター、ステーキング ユーザー、アクティブ検証サービス プロバイダー (AVS) の 3 つの役割で構成されます。

ノード オペレーター: ether.fi のノード オペレーターは主に、ether.fi のインフラストラクチャを活用して、ネットワーク内のステーカーやその他の参加者に高品質のサービスを提供できるエンティティです。ノードオペレーターは、ether.fi の経済モデルにおいて非常に重要な役割を果たします。まず、ユーザーはノードオペレーターを通じて自分のETHまたはLSTを誓約する必要があり、その後、ノードオペレーターが誓約者のためにNFTをキャストまたは破棄するときに、ether.fiは一定の手数料を請求しますが、これはetherの収入でもあります。ソースの 1 つです。その後、ノードオペレーターは、収入を得るために質入れされたETHをEigenlayerに誓約するか、ether.fiに接続されたAVSにサービスを提供して収入を得ることができます。

ステーキング ユーザー: ether.fi ステーキング ユーザーは、ETH を ether.fi に誓約した後、イーサリアムからの報酬としてノード ステーキング インセンティブを受け取ることに加えて、主に収入を得るために Eigenlayer に誓約し、AVS にサービスを提供することもできます。ステーキングユーザーによって得られた収入のうち、5% がノードに割り当てられ、5% が ether.fi プロジェクトに割り当てられます。これも ether.fi の収入源の 1 つです。

Active Verification Service Provider (AVS): ether.fi は Restalking トラック上のプロジェクトであり、必然的に AVS が関与しますが、Restalking トラック上のほとんどのプロジェクトは現在、独自のプロジェクトの誓約済み ETH を Eigenlayer に接続し、Eigenlayer が AVS のドッキングを完了できるようにします。超過報酬を獲得するためですが、ether.fi の計画の次のステップは、独自の AVS エコシステムを確立することです。AVS は、ether.fi プロジェクトによってステーキング ユーザーに提供される超過収益の源です。

上記の分析から、ether.fi の収益は次のとおりであることがわかります。

NFT を鋳造または破棄するとき、ether.fi は手数料の一定の割合を請求します。

ステーキングユーザーは収益の 5% を受け取ります

トークンモデル

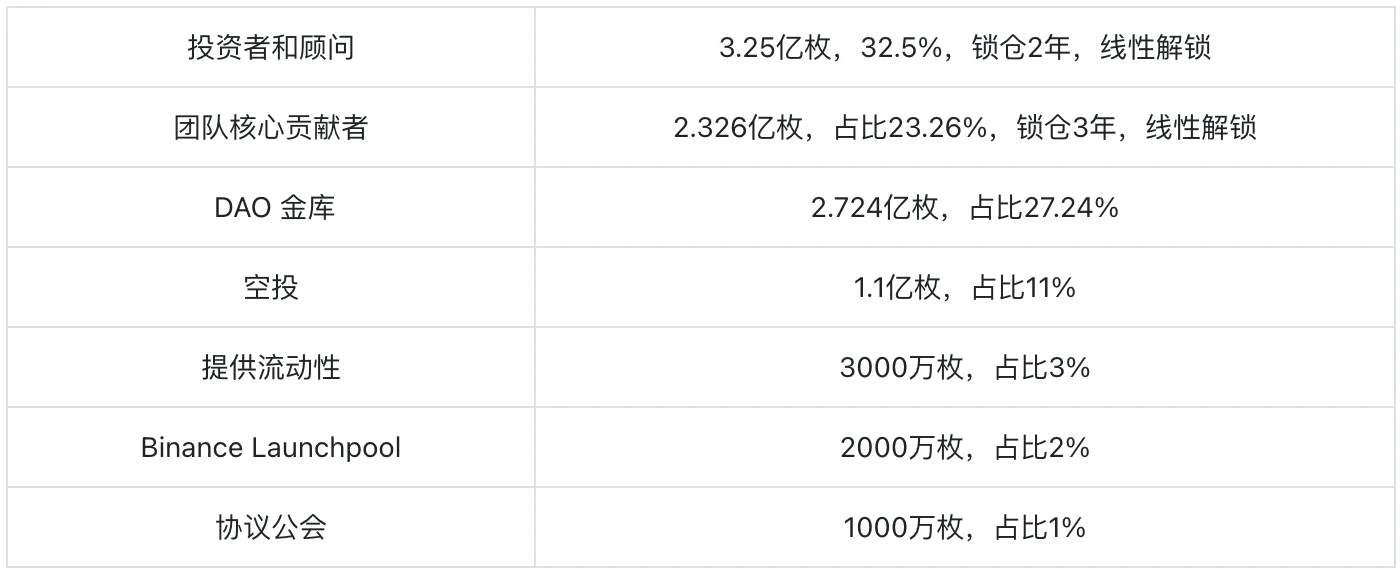

ホワイトペーパーによると、ETHFIの総量は10億、トークンの初期供給量は1億1,520万、最新トークンの流通率は11.52%となっている。

ETHFIの分布は以下の通りです。

トークンの権限付与

ホワイトペーパーによると、ether.fi での ETHFI の用途は次のとおりです。

支払いプロトコル料金: ユーザーは、ether.fi での操作とトランザクションの支払いに ETHFI を使用する必要があります。

プロジェクトのインセンティブ: ノードのステーキングと実行に参加するユーザーに報酬を与えます。

ガバナンスに参加する: ETHFI トークンを保有すると、プロジェクトのガバナンスに参加できます。

ETHFIの価値決定

ホワイトペーパーによると、ether.fi プロジェクトでは、ETHFI の集中的な破棄や定期的な破棄は行われていません。

ETHFI に対する権限の欠如は、ether.fi プロジェクトの設計にステーキング メカニズムが含まれていないため、プロジェクトの価値を高めるために ETHFI トークンをロックする重要なポイントが減少します。しかし、ホワイトペーパーのETHFIの割り当てによると、市場へのトークンの影響の最も重要な部分は、投資家、コンサルタント、およびチームの中心的な貢献者であり、これら2つの部分に割り当てられたトークンは全体の55.76%に達しました。比率は比較的高いですが、ロックアップ期間から判断すると、ほとんどのトークンは 2026 年 3 月までリリースされないため、当面はトークンの流通速度に影響を与えることはありません。

ETHFIの将来の傾向は、ETHがスポットETFを通過した後もETHの通貨価格が上昇し続けることができるかどうか、そしてether.fiプロジェクトのプレッジジャーを提供するために将来的により多くのAVSにアクセスできるかどうかに大きく依存します。 ETHステーキングのメリット。

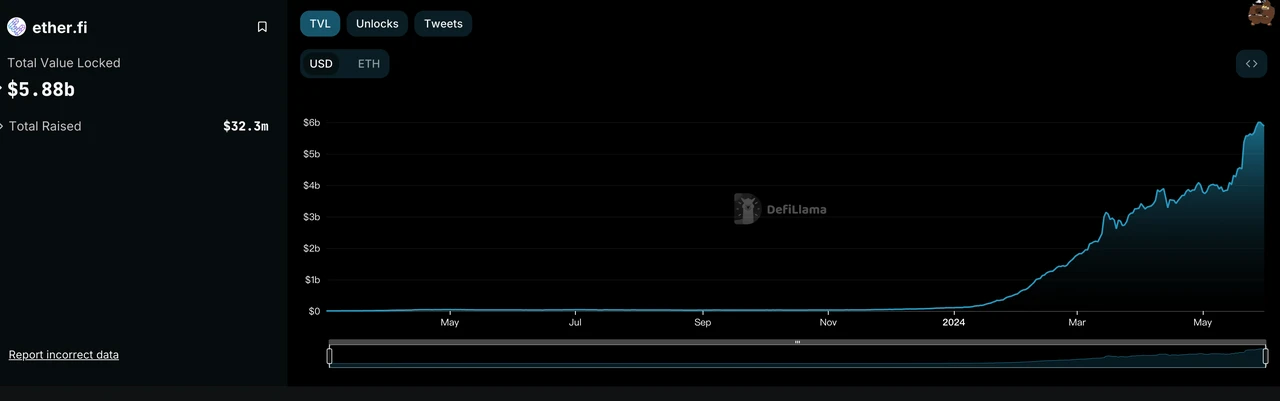

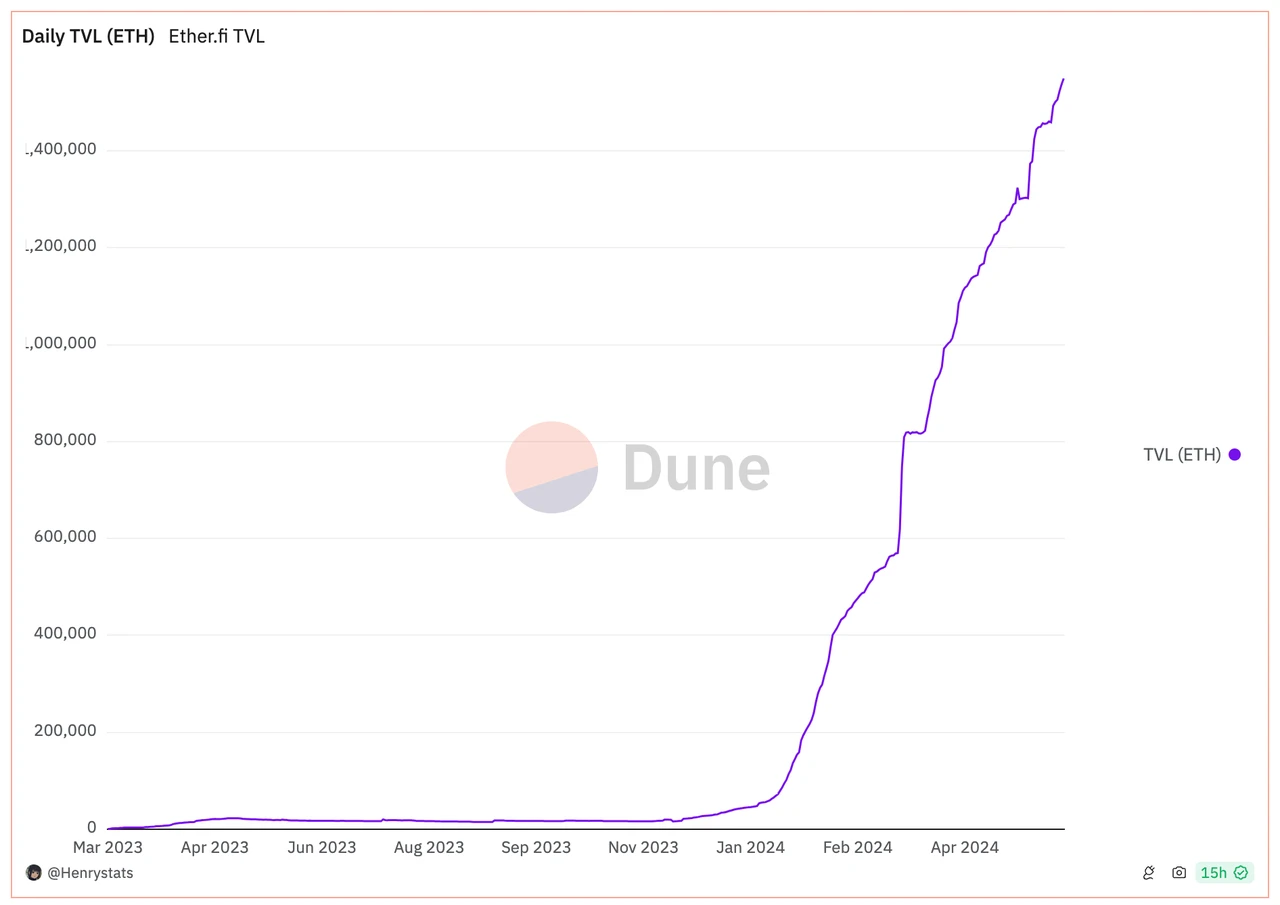

TVL

https://defillama.com/protocol/ether.fi#information

https://defillama.com/protocol/ether.fi#information

https://dune.com/ether_fi/etherfi

図からわかるように、ether.fi の TVL は 58 億 8,000 万米ドルに達し、その TVL は現在 Restake トラックで 1 位にランクされています。そして、ether.fi の TVL は 2024 年から急速な上昇傾向を維持していることがわかります。

エイピー

https://www.ether.fi/

ether.fi の公式 Web サイトから、ether.fi の APY が 14.4% に達していることがわかります。これはステーキング ユーザーにとって非常に魅力的です。

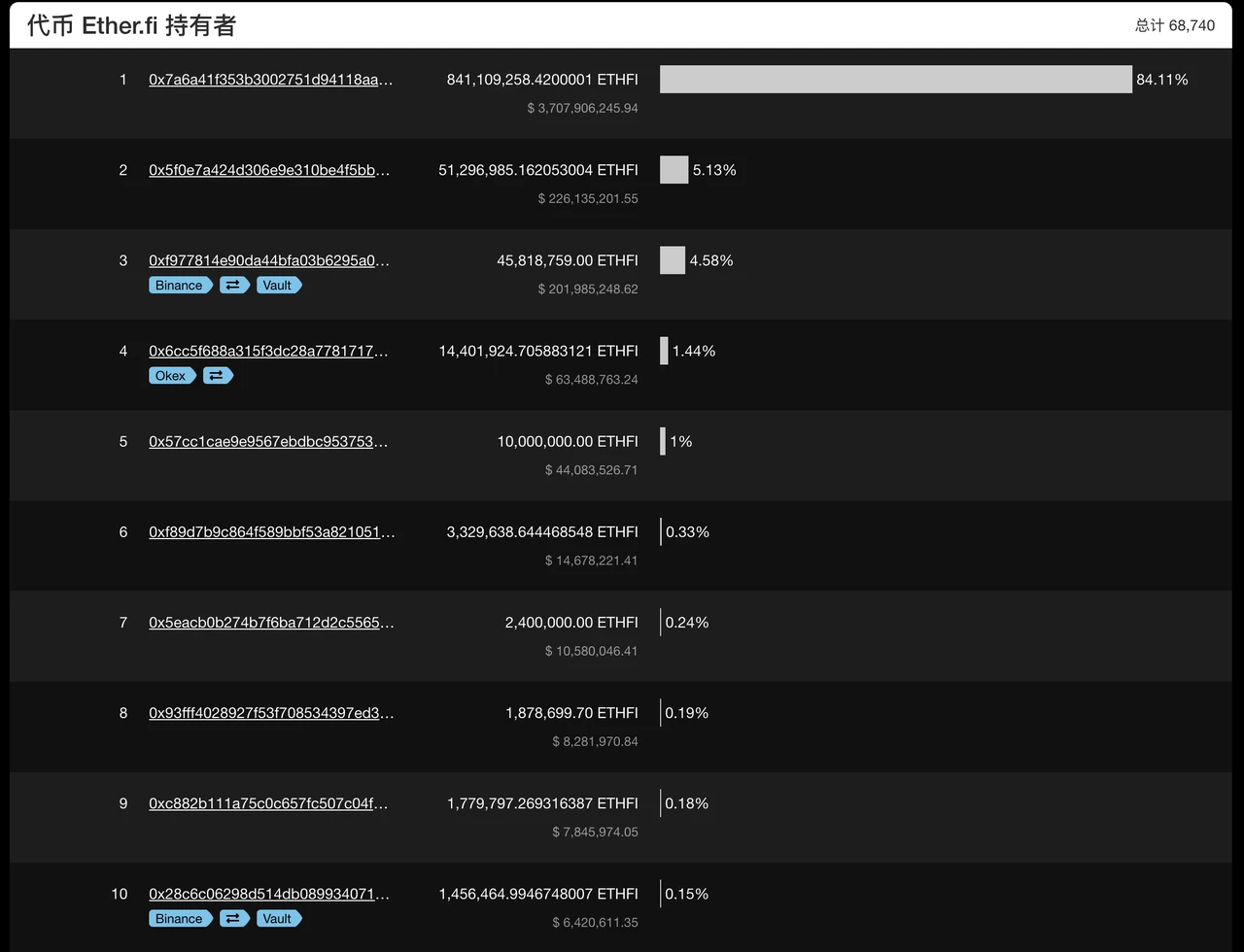

上位10位の保有者

https://ethplorer.io/en/address/0xfe0c30065b384f05761f15d0cc899d4f9f9cc0eb#pageTab=holderstab=tab-holders

上位 10 の通貨保有アドレスには、ether.fi の DAO ボールト、Binance、OKEX の公式アドレスが含まれており、残りの通貨保有数は 7,707 万で、現在の流通量は 1 億 1,520 万で、66.91 %を占めています。循環供給量は、ほとんどのトークンがクジラの手に集中していることを示しています。

プロジェクトのリスク

ETHFI トークンの最も重要な役割は、ether.fi のガバナンス トークンであることに加えて、ユーザーがプロジェクトを使用するときに料金を支払い、ステーカーとノード オペレーターに報酬を分配することです。現段階では ETHFI トークンのロック解除量は多くなく、大部分の投資家やコンサルタント、そして ether.fi の配布メカニズムのチームの中心的貢献者にとってのロックアップ時間はまだ妥当ですが、強気市場 ETHFI のロック解除はそれほど多くありませんが、ETHFI には買い戻しと担保のメカニズムが欠けており、これが ETHFI の流通量の増加につながっています デフレ効果を達成できるメカニズムがないため、通貨価格にある程度の影響を与えます。 。 上昇。

ether.fi には、誓約者が常に資産の所有権を保持し、適時に誓約を解除できるという他の再ステーキング プロジェクトに比べて利点がありますが、再ステーキング トラック プロジェクトにとって最も重要なことは、誓約されたユーザーの追加の実質収入を増やすことです。他の Restake プロジェクトと同様に、ether.fi は、Eigenlayer に依存し、誓約されたトークンを Aigenlayer に接続して AVS アクティブ検証サービスを提供しますが、計画表では今年独自の AVS アクティブ検証サービスを開始する予定ですが、それが可能かどうかはまだわかりません。その他を許可する ether.fi を使用するプロジェクトは、現時点では比較的不確実であるように見えますが、実現しなかった場合、通貨価格への影響は比較的大きくなるでしょう。

要約する

ether.fi の開発方向は、イーサリアムのステーキングと流動性の再プレッジに特化しています。DVT テクノロジーとバリデーター管理を使用して NFT を管理することで、ユーザーが現在のイーサリアム プレッジと流動性の再プレッジ トラックでイーサリアムをステーキングするという共通の問題を解決します。イーサリアムの制御を失う問題、ステーキング ユーザーの主要な制御権の実現、および複数の独立したエンティティによる単一のバリデーターの共同管理により、ノードにステーキング ユーザーが集中するリスクも同時に解決されました。また、ユーザーが LRT から直接出ることを許可する再ステーキング トラックの唯一のプロトコルでもあります。その結果、ether.fi は再ステーキング トラックで大きなアドバンテージを獲得し、TVL は現在再ステーキング トラックで 1 位にランクされています。

ただし、ether.fi 自体のトークンエコノミクスは単純すぎるため、ステーキングと破棄のメカニズムが確立されていないため、トークンの流通量が継続的に増加し、間接的にトークン価格の上昇に悪影響を及ぼします。 ether.fi は独自の AVS アクティブ検証サービスを開始する予定ですが、それが他のプロジェクトで使用できるかどうかについては依然として大きな不確実性があります。それが実現しなければ、通貨価格に大きな打撃を与えることになる。その具体的な効果はまだ明らかになっていません。

全体として、ether.fi プロジェクトは、独自の DVT テクノロジーとバリデーター管理の NFT 化メカニズムを通じて、従来のステーキングでステーキングした後にイーサリアムの制御を失う問題を解決します。同時に、LRTの出口メカニズムも非常に合理的であり、利用者に認められています。チェーン上のユーザーが最も懸念するセキュリティの2つの側面から、ユーザーの懸念と業界の一般的な問題を解決します。さらに、イーサリアムのスポットETFは基本的に承認されており、その後の強気相場でETHが良好な利益を上げることができれば、イーサリアムに基づくether.fiのパフォーマンスは間違いなく非常に明るいものとなるでしょう。