オリジナル著者: Biteye の中心貢献者 Fishery

オリジナル編集者: Biteye コアコントリビューター Crush

Arweave プラットフォームに基づく分散コンピューティング システムとして、AO は高度な同時コンピューティング タスクをサポートでき、ビッグ データや AI アプリケーションに特に適しています。ネットワーク全体の中でその物語がユニークであるため、多くのプレイヤーの注目を集めています。ただし、『AO』の素晴らしさはその物語だけではなく、次のような興味深いハイライトにもあります。

AOはどのようにして健全なチップ割り当てを作成し、巧妙なDeFi経済フライホイールを通じて収益効果をもたらすのでしょうか?

DAIのマイニング収入はstETHの2倍以上 ユーザーはどうやってクロスチェーンマイニングAOに参加できますか?

プロジェクト側とユーザーの間のWin-Winの状況、ネットワーク全体のユニークな物語、そしてDeFiトラックにおける一流のイノベーション...AOには注目に値する傑出したパフォーマンスがいくつありますか?

この記事では、Biteye が上記の質問に答え、AO 経済モデルを徹底的に分析し、AO の驚きを段階的に明らかにします。

01 AOプロジェクトの背景紹介

AO は、Arweave プラットフォームに基づく分散コンピューティング システムであり、アクター指向パラダイムを採用し、高度な同時コンピューティング タスクをサポートするように設計されています。

その中心的な目標は、無制限の並列プロセスの実行を可能にし、高度にモジュール化され検証可能なトラストレス コンピューティング サービスを提供することです。ストレージとコンピューティングを組み合わせた AO は、従来のブロックチェーンよりも優れたソリューションを提供します。

AOは2024年6月13日に公正な発行メカニズムであるトークンエコノミーモデルを発表しました。このメカニズムは「先祖代々のシステム」を踏襲しており、ビットコインの経済設計を活用していると同時に、DeFiにおける流動性インセンティブの概念を革新しています。

特に革新的な部分は非常に巧妙で、メインネットワークを巡回した後のパフォーマンスが期待される。目を引く経済モデルを持っており、その革新性はDeFi分野で最高のものの一つです。

02 トークン発行ルール

AOの総トークン供給量はビットコインと同じ2100万に設定されており、AOの希少性が浮き彫りとなっている。

トークンの発行は 4 年ごとの半減メカニズムに従いますが、5 分ごとに分散することでより滑らかな発行曲線を実現します。現在の月間発行率は残りの供給量の 1.425% ですが、この率は時間の経過とともに徐々に低下します。

この強気市場で大量のVCコインが発売されたことで業界が混乱する中、aoは100%公正な発行モデルを採用し、一般的な事前販売や事前配布メカニズムを放棄したことは非常に賞賛に値します。

この決定は、すべての参加者が平等なアクセス機会を確実に享受できるようにすることを目的としていますが、仮想通貨分野で追求される分散化と公平性の原則の本来の意図がなければ、そのパターンは非常に大きくなります。

AO のトークン配布ルールはいくつかの主要なステージに分割でき、各ステージには独自の特性と目標があります。

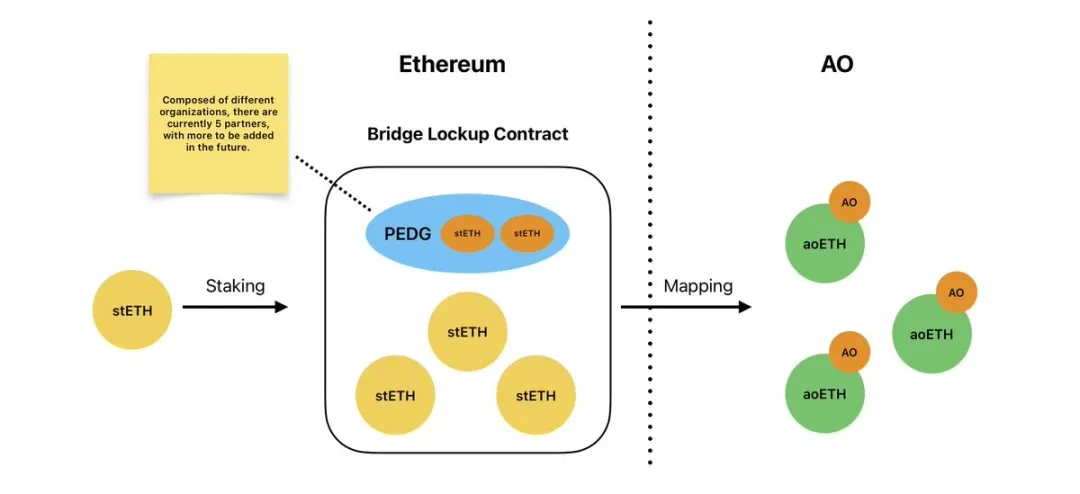

初期フェーズ (2024 年 2 月 27 日から 6 月 17 日まで) : このフェーズでは、AR 保有者への AO のエアドロップとして理解できます。 AO は、2024 年 2 月 27 日から遡及的な鋳造メカニズムを採用し、新しく鋳造されたすべての AO トークンが 100% AR トークン保有者に放出され、初期の AR 保有者に追加のインセンティブが提供されます。この段階で、1 つの AR は 0.016 AO トークンのインセンティブを獲得できます。この期間中に読者が取引所または保管機関にARを保有している場合、来年2月8日にAOが正式に流通した後、AOの受け取りについて問い合わせることができます。

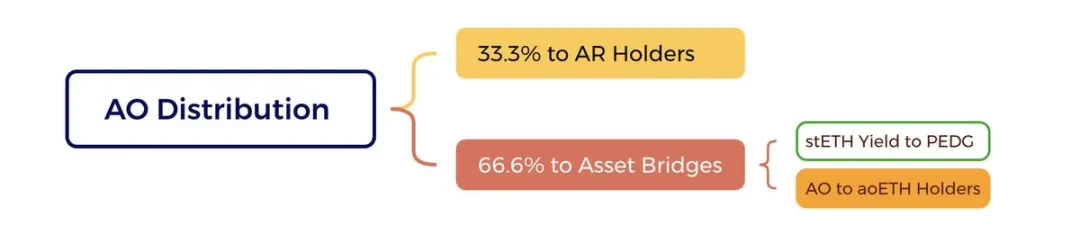

移行段階 (2024 年 6 月 18 日から) : 6 月 18 日から、AO はクロスチェーン ブリッジを導入しました。この段階では、新たに鋳造された AO トークンは 2 つの部分に分けられます。33.3% は AR トークン所有者に継続的に配布され、66.6% は AO エコシステムに橋渡しするための資産を奨励するために使用されます。現在、ユーザーは stETH を (将来) トークン配布のこの段階に参加するための資産クラスがさらに追加される予定です。この側面は、AO エコシステムに参加する際のハイライトです。これについては、以下で説明します。

成熟段階 (2025 年 2 月 8 日頃に予想) : この段階は、AO トークン エコシステムの成熟を示します。 AO トークンは、総供給量の約 15% (約 315 万 AO トークン) が鋳造された時点で流通を開始します。この時点は、トークンの取引が開始される前に十分な流動性と市場への参加があることを確認するために設定されます。現段階では、分配ルールは安定しており、AR 保有者に 33.3%、ブリッジインセンティブに 66.6% というパターンに従い続けています。

合計すると、排出プロセス全体で AO トークンの約 36% が Arweave (AR) トークン所有者に配布されます (6 月 18 日以前の 100% + その後の排出量の 33.3%)。この設計により、AO との密接な関係が強化されます。アルウィーヴのエコシステム。

残りの 64% は、経済成長とエコシステム内の流動性の促進を目的として、外部収益と資産ブリッジングを奨励するために使用されます。

03 経済的フライホイール

AO の経済モデルには、非常に斬新なエコシステム資金割り当てメカニズムも含まれており、AO ファンド ブリッジを通じて適格資産をクロスチェーンするユーザーは、引き続き AO トークンの報酬を受け取ります。クロスチェーンと同様に、DeFi のメリットを継続的に得ることができ、これはほとんどの人にとって非常に魅力的です。この首都橋は、AO 経済フライホイールの中核であり、公正な発行メカニズムの下でプロジェクト側の収入源です。

これは非常に新しいゲームプレイであり、詳しく研究する価値があります。このセクションでは、誰にとっても原則を明確にします。

まず、クロスチェーンを通じて取得できる AO 資産は 2 つの要件を満たす必要があることを明確にする必要があります。

高品質の資産: これらの資産は市場で十分な流動性を持っている必要があります。通常、大規模なパブリック チェーンの資産を指します。この要件により、AO ネットワークへのチェーン全体の資産が市場で広く認識され、使用価値を持つことが保証されます。

年換算の利益がある: これらの資産は、年換算の利益を生み出すことができるトークンである必要があります。現時点では stETH がその代表例です。将来的にはstSOLの導入も予定している。

上記 2 つの要件が公正な AO 発行を保証し、プロジェクト側の持続的な発展と収益性の鍵となります。

簡単に言うと、原則は、これらの利息が発生する資産が AO チェーン上に留まる間に発生した利息をユーザーがプロジェクト当事者に支払うことになり、それに応じてプロジェクト当事者がユーザーのために AO を発行します。

写真の PEDG (Permaweb Ecological Development Association) が stETH の関心をすべて受け取りました。

具体的には、stETH を例に挙げると、ユーザーが Lido に 1 ETH を誓約すると、1 stETH を受け取ります。 stETH の主な特徴は、残高が時間の経過とともに自動的に増加し、増加額は ETH をステーキングすることで得られる収入に依存することです。同様に、stETH を 1:1 の比率で ETH に引き換えたり、流通市場を通じて 1:1 に近い価格で ETH に戻したりすることもできます。

年率2.97%の収益率によれば、1年後にこの1 stETHを何も操作せずにイーサリアムのメインネットに置いた場合、残高は約1.0297 stETHに増加し、1.0297 ETHに戻すことができます。

ただし、この1 stETHがAOアセットブリッジを介してクロスチェーンされる場合、イーサリアムのメインネットワークのクロスチェーンブリッジコントラクトは1 stETHを受け取り、ユーザーのAOチェーンアドレスは1 aoETHを受け取りません。 stETH と同様に、時間の経過とともに残高を増やします。

1年後、aoETH自体の量は時間の経過とともに自動的に増加しないため、イーサリアムメインネットのクロスチェーンブリッジ契約のstETHの量は、AOのaoETHの合計量より1年分の利子分だけ多くなります。 AOメイン インターネット上のすべてのaoETHが(極端な場合)イーサリアムメインネットワークに戻されたとしても、メインネットワーク契約のstETHにはまだ余剰が残り、これがプロジェクト側の収入となります。

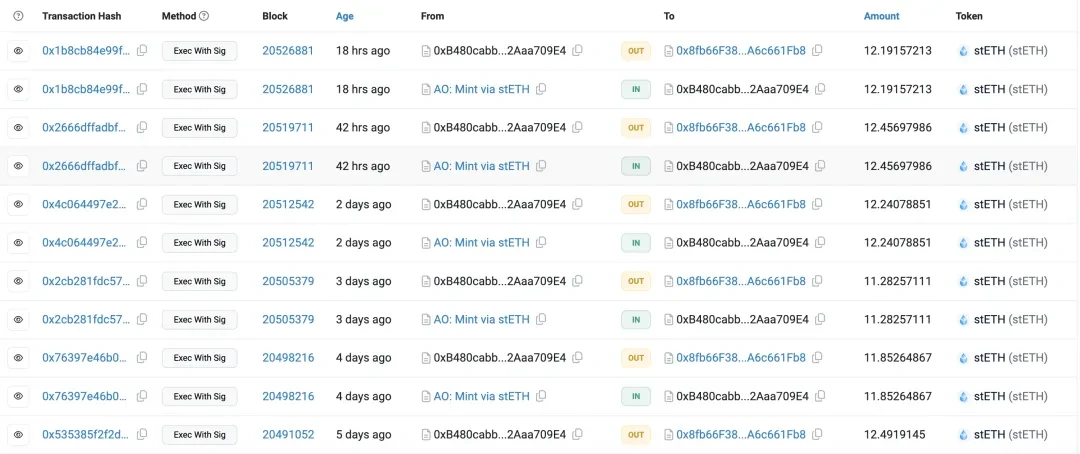

現在、AO のクロスチェーン ブリッジには 151,570 stETH が入金されています。チェーン上の観察によると、プロジェクトはボットを使用して毎日定期的に食料を収集しており、1 日あたりの収入は約 12 stETH です。

これは双方にとって有利な取引となり、FDV が高く流通量が少ない VC コインのような見栄えの悪い AO 発行を実現できるだけでなく、プロジェクト側も利益を得ることができます。

3%のstETH金利水準によれば、チームは1年間ですべてのstETH利息から約4,500ETHの利益を得るほか、DSRに入金された5,000万以上のDAIから6%の利息、合計約1,000万米ドル以上の利益を得ることができます。ドルの収入。

これは間違いなく非常に優れた公平な分配メカニズムであり、その後のプロジェクトから学ぶ価値があります。

AOエコノミーフライホイールの設計はそれだけではありません。

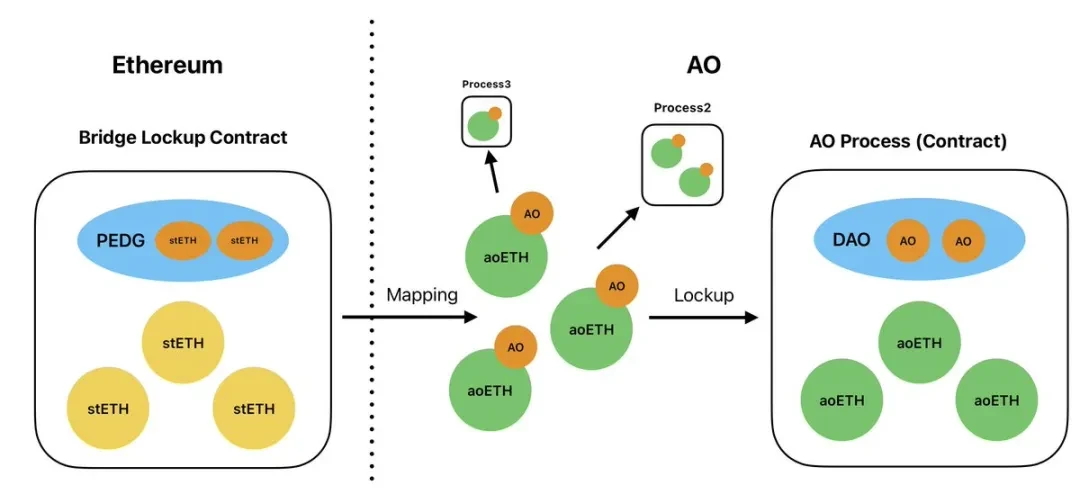

実は、前半で述べたように残高が自動的に増えないaoETHは脇役ではなく、経済のフライホイールには欠かせない主役でもあります。

aoETH の保有者は鋳造された AO を受け取るため、これは有利子資産でもあり、現地通貨価格は 1:1 ETH であることを知っておく必要があります。このように、aoETH は主流通貨の流動性と価格安定性という利点を備えているだけでなく、多くの人々が楽観視している AO に対する関心も生み出すことができます。

所得帰属の背景

このような高品質で利息が得られる資産には、当然ながら新しい遊び方が必要です。

AO Network は、従来のプロジェクトの資金調達と配布方法を覆す革新的な「デベロッパー コイン」モデルを提案しています。このモデルは、開発者に新たな資金源を提供するだけでなく、エコシステム全体の健全な発展を促進しながら、投資家に低リスクの投資経路を提供します。

開発者がAOネットワーク上でDeFiプロジェクトを作成する場合、流動性を提供するためにAOネイティブトークンとクロスチェーン資産をロックする必要があります。

現時点では、aoETH などのクロスチェーン資産が優先流動性ターゲットになっており、ユーザーは開発者のスマート コントラクトで aoETH をロックします。これにより、アプリケーションの合計ロック値 (TVL) が増加するだけでなく、さらに重要なことに、ロックされた aoETH が増加します。鋳造された AO トークンは開発者の契約に転送されます。

これにより「開発者コイン」が実現され、開発者に継続的な資金援助が提供されます。将来的にstSOLがAOを鋳造する資格を獲得すれば、AOのDeFiの見通しがより明るくなることは想像に難くない。

このため、プロジェクト関係者はVC資金に過度に依存することがなくなり、チップの割り当てがより健全になるでしょう。プロジェクトが発展するにつれて、ロックされたaoETHが増加し、開発者が取得するAOトークンも増加します。

これにより、好循環が生まれます。高品質のプロジェクトはより多くの資金を集め、その結果、製品を改善するためのより多くのリソースが得られ、最終的にはエコシステム全体の発展が促進されます。これにより、AOチェーン全体の生態がチェーンの生態よりも健全になり、収益効果につながります。

この革新的なモデルは、従来の投資プロセスを簡素化するだけでなく、市場が資金の流れをより直接的に決定できるようにします。本当に価値のあるアプリケーションは、自然により多くの aoETH をロックするようになり、それによってより多くの AO トークンのサポートが得られます。

このメカニズムは、開発者の関心をエコシステムの発展と効果的に統合し、価値のあるアプリケーションを継続的に作成するよう動機づけます。

これは間違いなく、投資家の観点からすると、(元本ではなく)保有資産の年換算収入をプロジェクトの支援に利用することで、リスクが大幅に軽減され、投資家の投資意欲が高まります。

開発者は、資金調達やチップ割り当てに多大な時間とエネルギーを費やすことなく、製品開発に集中できます。

04 参加の機会

現在、AO 公式ブリッジを介したクロスチェーンマイニングが、AO を取得する最も安定した方法です。

9月5日、DAIは正式にstETHに次いでAOをマイニングできる2番目の資産となりました。

以下では、コストパフォーマンスとセキュリティの観点から、さまざまなリスク選好がクロスチェーンマイニング AO にどのように参加できるかを分析します。

05 コストパフォーマンス

AO はまだ流通しておらず、価格がないため、まだ「ブラインドマイニング」の段階にあります。一般的に言えば、「ブラインドマイニング」は決定論的なDeFiよりも魅力的です。

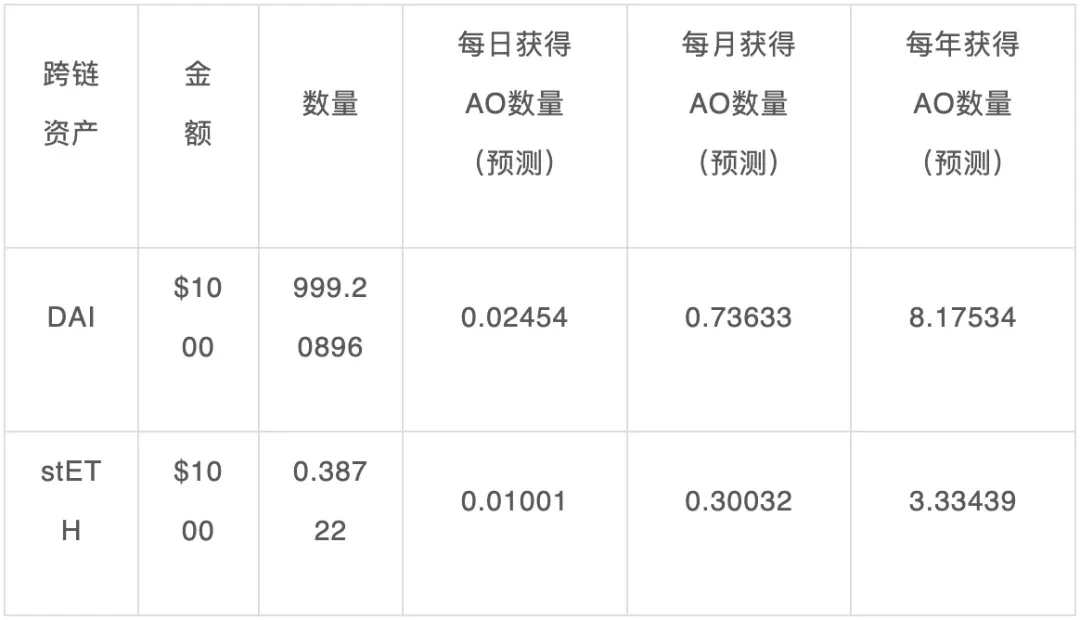

AOクロスチェーンのマイニングに1,000米ドルのstETHとDAIが使用されたと仮定し、最終的に得られるAOの数を予測することで両者のコストパフォーマンスを比較します。

結果は予想外でした!

9月8日 DAIマイニングAO収入予測表

9月23日つまりDAIマイニングAO利益予想表

9 月 8 日と 9 月 23 日までに、私たちは驚くべき発見をしました。

9月8日のDAIマイニング3日目では、DAIおよびその他のマイニング収入はstETHの2.373倍であり、合法的なプロジェクトとしてはステーブルコインの収入はありません。リスク資産に劣らないが、過去数年間のDeFi市場では非常にまれだった複数の資産も存在する。

当時、筆者もこの現象に気づきました。第一に、時期尚早であり、市場がまだ反応していないことです。第二に、隠れたリスクがありました。

現在、DAI がマイニングを開始してから 20 日近くが経過し、論理的に言えば市場はほぼ消化していますが、DAI と stETH の収益は依然として 8.17534/3.33439 = 2.452 倍であり、9 月 8 日よりも高くなっています。信じられない!

市場の反応速度という要素を除けば、考慮すべき点は 1 つだけです。

06 リスク

金融資産の特性によれば、stETH の価格変動によって引き起こされるリスクは、ETH を完全に信じていて ETH をしっかりと保有している人でも、少なくとも裁定取引のために ETH を全額担保にして DAI を貸すことができます。両者の金利差を均等化します。しかし、市場はそうしませんでした。非常に不合理です。

財務リスクを除けば、契約リスクもあります。

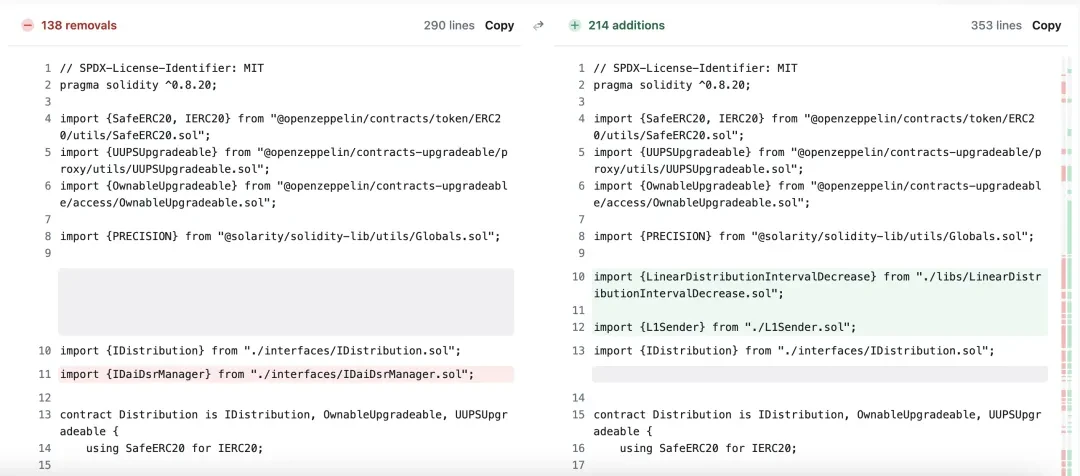

上で述べたように、AO の stETH マイニングは複雑かつ精緻な設計を経ており、チームは stETH のすべてのメリットを得ることができます。複雑な契約にはリスクが伴いますが、幸いなことに、stETH のマイニング契約のコア コードには、時の試練を乗り越えた MorpheusAIs プロジェクト Distribution.sol のコードが使用されています。比較的安全です。

DAI マイニング契約は、DAI を DSR に保存するために Distribution.sol に基づいて AO チームによって魔法のように変更されました。これは、stETH を収集する機能よりも数桁複雑です。

DAI マイニング契約と MorpheusAI 契約

したがって、契約の観点から見ると、stETHのマイニング契約はDAIよりもはるかに安全ですが、これはDAIの価格性能比がstETHの2倍を超えることを完全に説明するものではありません。議論されるべき。 (広告を掲載してください。ディスカッションのために誰でもグループに参加することを歓迎します!)

07 まとめ

一般に、AO は、その公正な発行方法と「開発者コイン」モデルの点で非常にエキサイティングです。市場を破壊する VC が存在せず、同時に、デザインは DeFi の観点から賢明であり、それを象徴しています。ある程度新しいプロジェクトの形。

参加という意味では、Web3 は間違いなく新しい体験です。しかし、理解できない状況(DAIの超過リターン)に直面した場合、私たちはより慎重になり、市場の選択を尊重する必要があります。