先週金曜日の非農業部門雇用統計はややさえない内容で、12月に利下げが行われる可能性は依然として高い。全体的な非農業部門雇用統計は予想をわずかに上回ったが、先月の弱い統計(わずか1万2000人)はほとんど上方修正されず、確かに雇用市場に弱さの兆しがあることを示しているが、失業率がわずかに上昇していることはそれを示している。雇用市場は徐々に冷え込んでいるが、まだ冷え込んでいない。現在のポジティブなリスク背景は大幅に悪化しており、これが連邦準備制度理事会による12月の再利下げの裏付けとなっている。現在、市場では25ベーシスの確率が85%と予想されている。 12月に利下げされる可能性は約85%となっている。

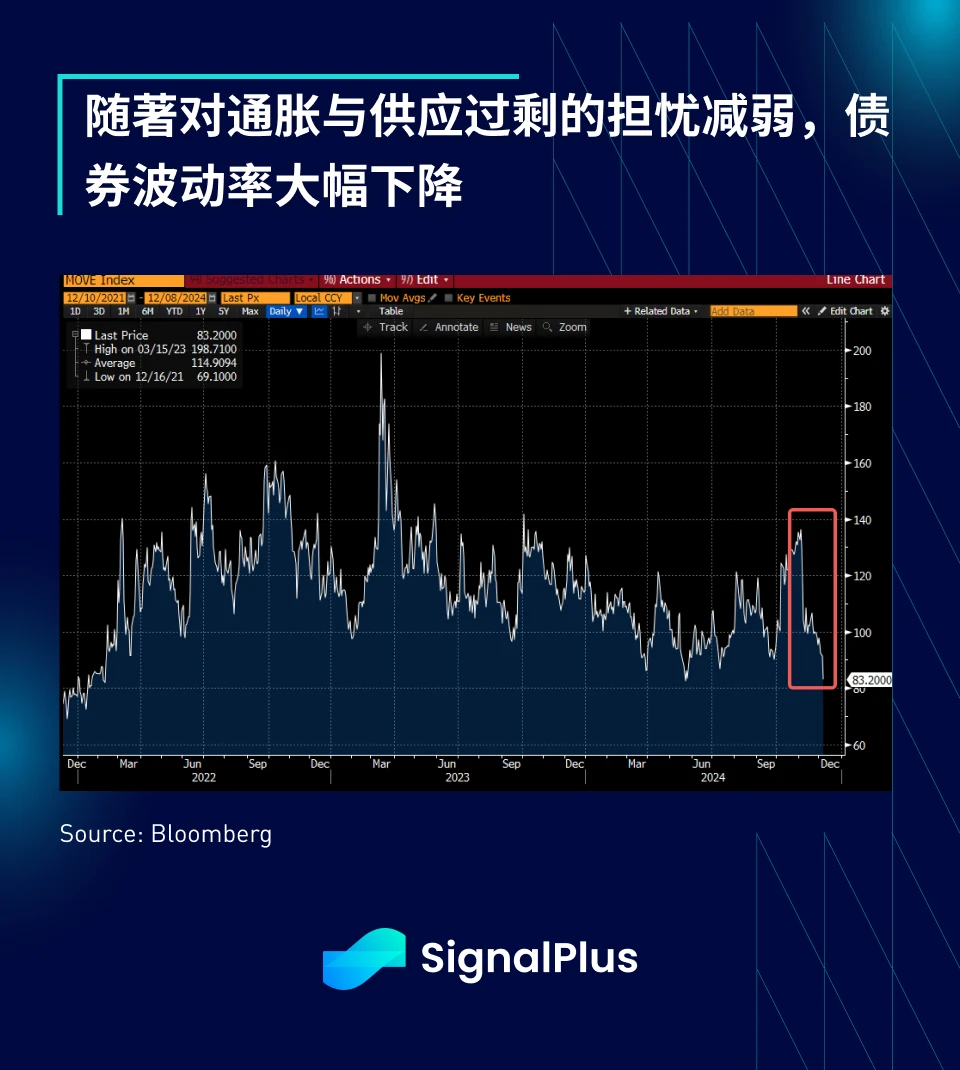

債券のボラティリティは数年ぶりの低水準に低下し、利回りはさらに低下し、2年債利回りは4%に近づき、10年債利回りはFOMC会合前に4.15%に戻った。市場はCPIとPPIデータの発表を控えている。ここ数年の重要な経済指標により、トランプ2.0政策が徐々に具体化するにつれ、イールドカーブは再びスティープ化する可能性がある。

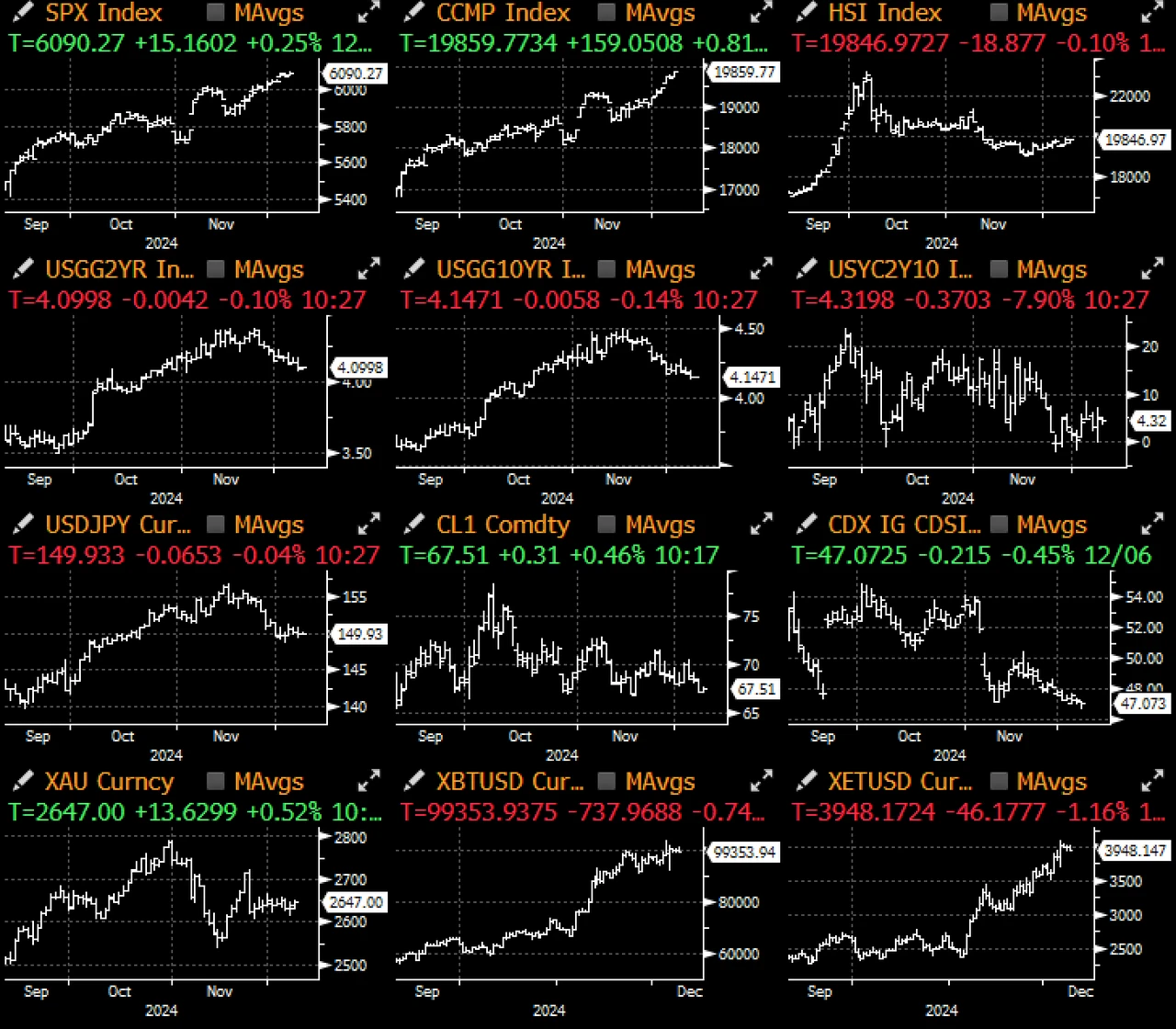

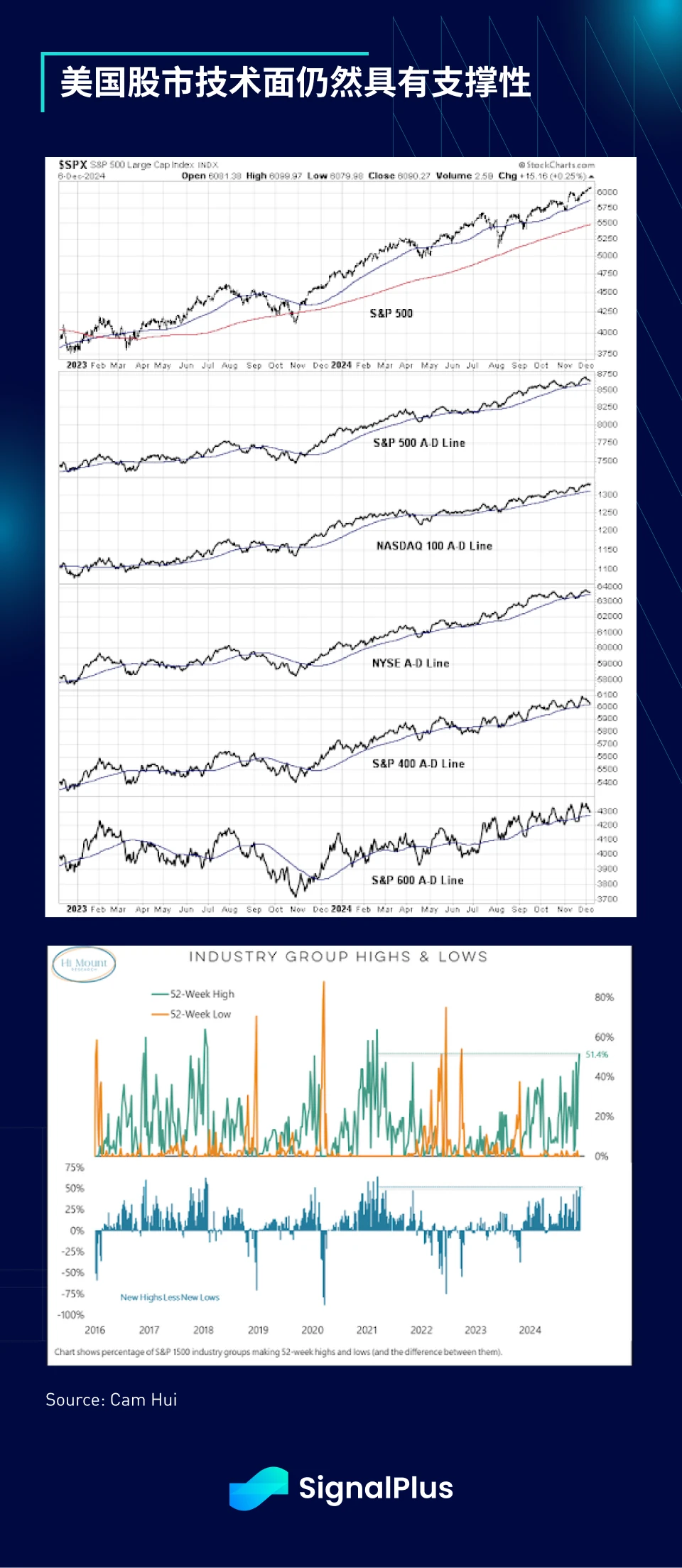

米国株に関しては、好調なデータと債券市場のハト派的なパフォーマンスのおかげで、米国株は再び過去最高値に近づきつつある。テクニカル状況は依然支援材料となっており、騰落指数は引き続き右上に移動し、52週間ぶりの高値を更新した銘柄の数は依然として新安値を上回っており、株式市場は全面的に上昇している。

興味深いのは、リスク選好が非常に広範囲に及んでいるため、グロース株が再びバリュー株をアウトパフォームしていることだが、これは経済成長の後期段階では比較的珍しいことである。これは現在の市場が過熱していることを示す逆張りの兆候なのか、それとも市場が1月にさらなる上昇に向かう可能性があることを示す最初の兆候なのか。確かに、現在の市場ではいかなる種類の空売りも重大なリスクを伴います…

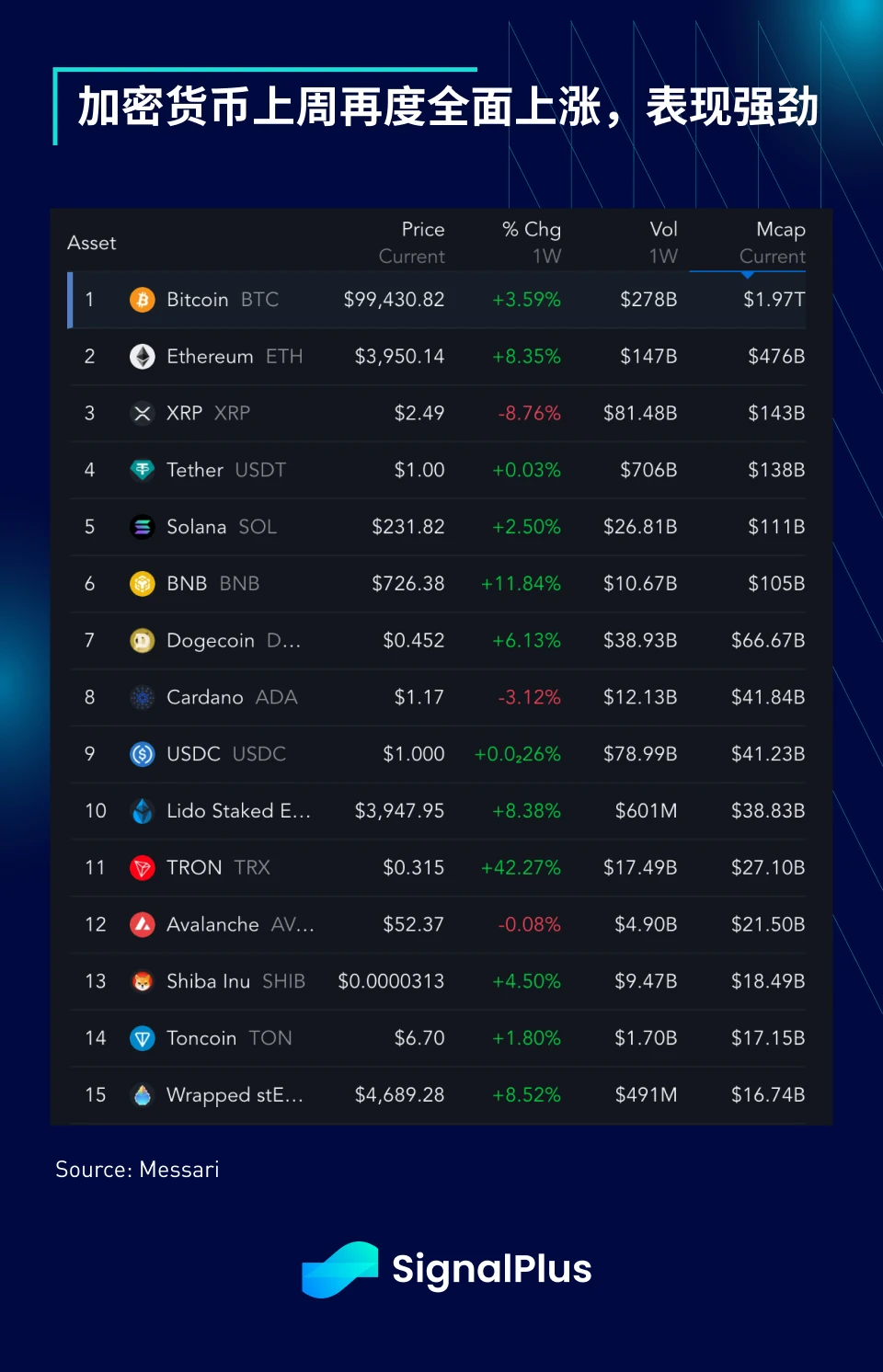

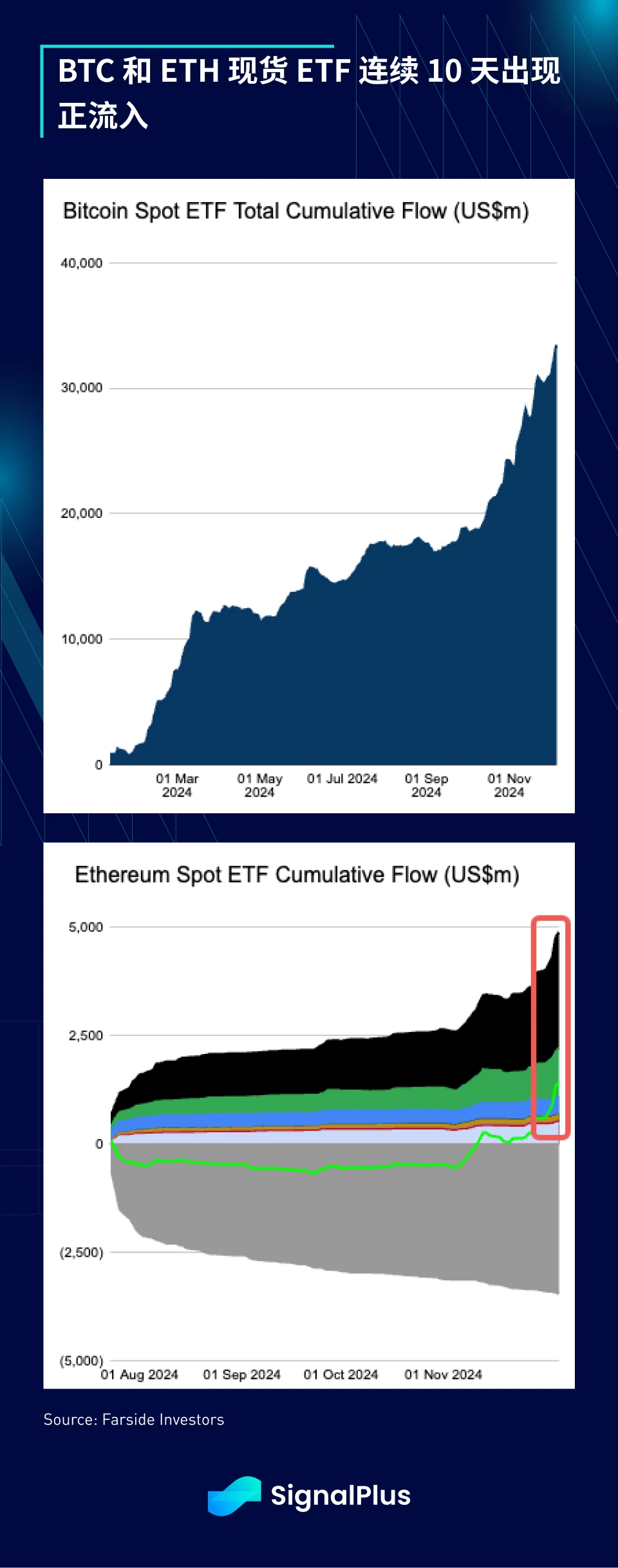

暗号通貨の面では、指標は全体的に前向きに見えており、BTCは再び10万ドル近くで落ち着き、ETHは4,000ドルを突破すると予想されています。 ETF資金の流入は巨額で、BTC ETFとETH ETFはそれぞれ27億米ドルと8億米ドルを追加し、10日連続でプラスの流入を示した。 TradFiへの流入は依然としてスポットパフォーマンスの主要な要因であり、選挙以来の累計流入額は約120億ドルとなっている。同時に、Blackrock と Microstrategy は静かに市場最大の BTC 保有者となり、合計 100 万近くの BTC を保有し、市場の供給と構造を永久に変えました。

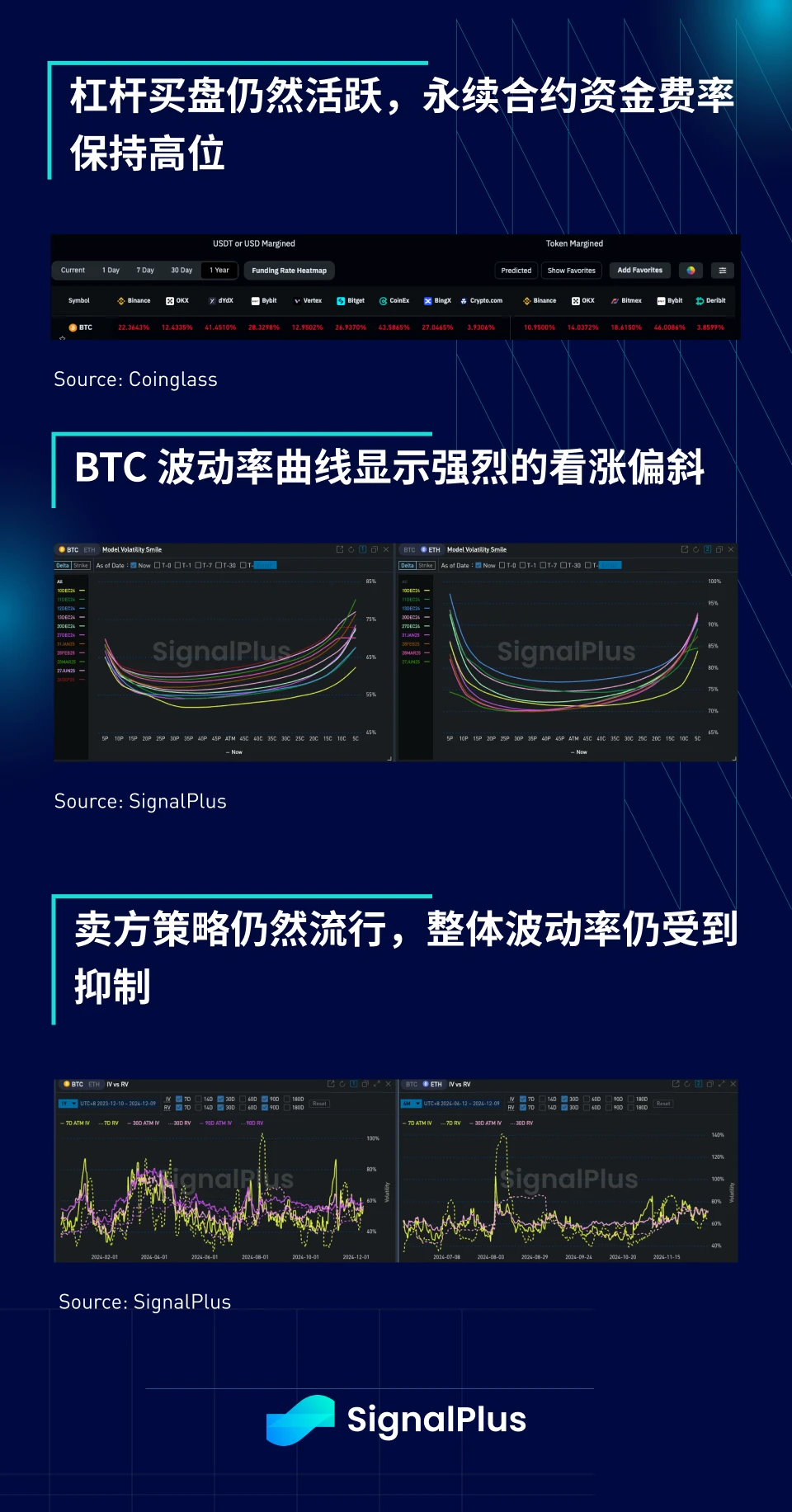

最後に、市場の強気なセンチメントが続く中、無期限契約の資金調達率は比較的高いままであり、主要取引所の年率は 20% を超えています。 BTC のボラティリティ曲線も強い強気の偏りを示していますが、セルサイド戦略は引き続き人気があり、全体的なボラティリティは安定しています。

t.signalplus.comで SignalPlus トレーディングベーン機能を使用すると、よりリアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlusCN をフォローするか、WeChat グループ (アシスタント WeChat を追加: SignalPlus 123)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

シグナルプラス公式サイト: https://www.signalplus.com