原題:企業の財務としてのビットコイン:なぜMeta、Amazon、Microsoftは拒否したのか

原作者:マルセル・ディア

編集者: Asher ( @Asher_0210 )

編集者注:新興デジタル資産であるビットコインは、一部の企業から代替的な財務準備手段として徐々に注目され始めており、大きな注目を集めています。しかし、価格の急激な変動、不確実な規制環境、そして株主価値の希薄化といったリスクから、多くの大企業は慎重な姿勢をとっています。Meta、Amazon、Microsoftといったテクノロジー大手は、財務の安定性と事業の安定性確保を優先し、ビットコイン準備金の設置を明確に拒否しています。

対照的に、ストラテジーはビットコインを積極的に活用し、その上昇ポテンシャルを活用して株価の大幅な上昇を実現しましたが、同時により大きなリスクも負っています。全体として、企業は一般的にイノベーションとリスクのバランスをとっており、ビットコイン金融戦略は短期的には依然として少数派の試みであり、今後の展開は規制と市場環境のさらなる明確化にかかっています。

ビットコイン準備金における企業の基本論理

企業がバランスシート上にビットコインを保有している場合、それは「企業ビットコイントレジャリー」と呼ばれます。従来の金融資産や現金のみを保有するのではなく、一部の企業はビットコインを代替的な価値保存手段や投資戦略として活用しています。現金準備金を暗号通貨に変換することは、企業の財務戦略における新たな変化です。近年、このコンセプトは多くのメディアの注目を集めており、特にStrategyによるビットコイン準備金の継続的な拡大は、幅広い議論を巻き起こしました。

現在、ますます多くの企業が従来の「安全資産」からこのより変動の激しいデジタル資産クラスへの資金の移行を検討しており、最も楽観的な予測者たちはビットコインの価格が13万ドルから150万ドルの間になる可能性があると考えています。

しかし一方で、企業の仮想通貨戦略の策定は、企業が相当なリスクを負う必要があることも意味します。従来の財務管理は資本保全を重視しますが、ビットコインの財務管理はバランスシートに投機とボラティリティをもたらします。VanEckのデジタル資産責任者であるマシュー・シーゲル氏は、Metaplanetのようにビットコイン購入のために積極的に資金調達を行う企業は、「戦略的成長」から「株主への損害」へと転落する可能性があると警告しています。企業の株価が純資産価値と同額になると、ビットコイン購入のために株式を発行することはもはや戦略的な行為ではなく、価値の毀損になってしまいます。

つまり、企業の株価がプレミアム価格で取引されなくなった場合、ビットコイン購入のために追加株式を発行することは、企業資産を増やすのではなく、株主価値を希薄化させることになり、投資家にとって警戒すべき事態となります。したがって、企業が資本準備金をどのように管理するかは、企業価値と景気後退への対応力に直接影響を及ぼします。上場企業にとって、ビットコインを活用した財務戦略の導入には、株主の支持も不可欠です。Meta、Amazon、Microsoftといった大手テクノロジー企業も最近、同様のアイデアを提案しています。

Meta、Amazon、Microsoftのビットコイン金融戦略に対するスタンス

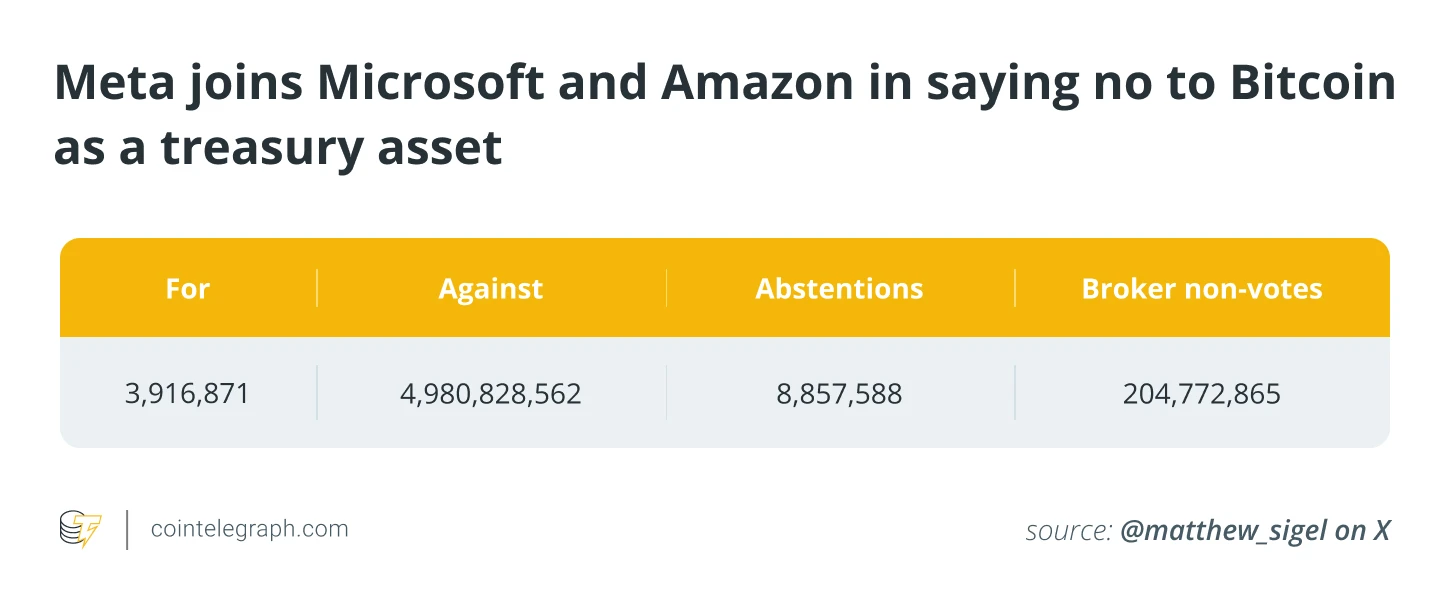

マイクロソフト、アマゾン、メタの株主は、ビットコインの戦略的準備金を設定するという提案を明確に拒否しました。メタの2025年年次株主総会では、株主はビットコイン準備金の設定に強く反対し、90%以上の株主が提案に反対票を投じました。提案では、メタが720億ドルの現金準備金の一部をビットコインに転換することを検討するよう示唆されていました。投票結果は以下の通りです。

賛成票( 3,916,871票):Metaによるビットコイン準備金の導入を支持する株主の数。

反対票( 4,980,828,562票):提案に強く反対する株主であり、絶対多数を占める。

棄権( 8,857,588票):これらの株主は意見を表明しないことを選択し、その棄権は結果にカウントされませんでした。

ブローカーは投票しませんでした( 204,772,865票):ブローカーが保有している株式のうち、投票指示を受けていない株式。一部の議案については、ブローカーは顧客の承認なしに投票できません。

これは、提案に約50億票が反対したことで、Metaの株主がビットコインを会社のバランスシートに含めることを断固として拒否したことを示しています。

にもかかわらず、ビットコイン支持者は依然として、その希少性と長期的な価値保存の利点を強調している。ラスベガスで開催された2025年ビットコインカンファレンスで、ストライブ・アセット・マネジメントのCEO、マット・コール氏は、マーク・ザッカーバーグ氏に提案への支持を呼びかけ、「あなたは最初のステップを完了し、ヤギに『ビットコイン』と名付けました。では、次のステップに進み、大胆な企業向けビットコイン財務戦略を策定してください」と冗談を飛ばした。しかし、最終的にこの提案は1%にも満たない賛成票しか得られなかった。取締役会は以前、この提案を拒否するよう勧告しており、 「当社は暗号資産が他の資産よりも優れているかどうかを評価しませんが、既存の企業財務管理プロセスを考慮すると、この評価は不要だと考えています」と述べている。

この声明は、Meta社がAmazonとMicrosoftという、これまで企業準備金をビットコインに移行するという提案を拒否してきた3つのテクノロジー大手と足並みを揃えるものである。3社はいずれも、仮想通貨分野のボラティリティリスクを回避し、財務的に健全な戦略的方向性を堅持することを選択している。

なぜテクノロジー大手はビットコインを拒否しているのか?

Metaの取締役会と株主は、ビットコインを金融戦略として拒否する理由として、主にリスク、規制の不確実性、事業重点の考慮など、いくつかの理由を挙げた。

ボラティリティへの懸念:ビットコインは依然として価格変動の激しい資産です。企業のバランスシートに組み入れると、企業の収益と財務状況に大きな変動が生じる可能性があります。従来の投資家にとって、こうした財務計画の不確実性は大きな懸念事項です。

規制の不確実性:暗号資産には明確かつ統一された規制枠組みが欠如しています。法規制や税制が継続的に変更されるにつれて、上場企業には新たなコンプライアンスリスクが生じます。

事業への集中:大手テクノロジー企業の株主は、事業の予測可能性と安定性を維持することを重視しています。AIとデジタルトランスフォーメーションの加速を背景に、テクノロジー業界と暗号資産業界は急速に進化しており、企業は一般的にコアビジネスに集中し、投機的な資産に惑わされることを避けたいと考えています。

受託者責任:企業はイノベーションと株主への責任のバランスを取らなければなりません。法的観点から見ると、企業には責任ある資産運用の義務があり、ビットコインは投機的な資産とみなされることが多く、企業の受託者責任に反すると考えられています。取締役会は法的リスクを慎重に考慮し、一般的に「静観」の姿勢を取る傾向があります。

この戦略はビットコインの金融戦略の異端児である

2020年以降、ストラテジーは50万枚以上のビットコインを購入し、総投資額は330億ドルを超えています(1ビットコインあたり平均価格6万6,279ドルに基づく)。この米国企業は元々ビジネスインテリジェンスサービスで知られており、これが現在も中核事業となっていますが、ビットコイン保有量の拡大により、ストラテジーは2020年以降、「ビットコインの代理ターゲット」とみなされることが多くなっています。同社のマイケル・セイラー会長は、「現在、焦点はビットコイン獲得戦略に移っており、この戦略は効果を発揮しています。2024年12月23日、ストラテジーはナスダック100指数に採用され、デジタル資産の文脈における象徴的な企業となりました」と述べています。

2025年6月時点で、ストラテジーはビットコインの総供給量の2%以上を保有しており、これは広くメディアの注目を集めています。ビットコインの価格が2024年後半から2025年初頭にかけて上昇を続けるにつれ、ストラテジーの株価と企業評価も上昇しました。2025年6月12日までに、ストラテジー(MSTR)の株価は5年間で3,180%急騰し、 11ドルから387ドルになりました。株価の動きはビットコインのトレンドと高い相関性があり、株主は直接保有と同様のインカムエクスポージャーを得ています。しかし、この高い相関性は、投資家が暗号資産市場の激しい変動によってもたらされる高いリスクに立ち向かう必要があることも意味します。ストラテジーの事例は、ビットコイン財務戦略を通じて企業を変革することで得られる大きなメリットの可能性を示していますが、この積極的な道は、ほとんどの企業が進んで取るリスクではありません。

企業によるビットコイン準備金導入の見通し

Meta、Amazon、Microsoftといったテクノロジー大手は、依然としてコアビジネスに注力しています。少なくとも短期的には、暗号資産に関するより明確な規制枠組みと、より予測可能なリスク環境の整備を待ち望んでいます。それまでは、これらの企業が急進的な金融行動に出る可能性は低いでしょう。

ビットコインを使った金融戦略は、依然として主流ではなく例外的な存在です。Metaの株主による提案の否決は、このコンセプトが現実よりも誇大宣伝に過ぎず、革新的な企業でさえ、潜在的なリターンを前に、大きなボラティリティのリスクや戦略の多様化を望まないことを示しています。米国のテクノロジー大手は概して慎重であり、Strategyのビットコインを準備資産として利用する手法には従っていませんが、伝統的で安全な財務管理手法を堅持し続けています。

企業の財務管理の中核原則であるリスクの最小化、流動性の確保、そして業務ニーズとの整合性は、ビットコインのような変動性の高い資産とは相容れません。ビットコインの価格は数か月で50%以上も激しく変動することがあり、これはほとんどの企業財務部門の許容範囲をはるかに超えています。そのため、Meta、Amazon、Microsoftといった企業は、主要な事業戦略に沿って、依然として現金同等物、短期証券、分散資産に財務準備を集中させています。革新的な企業でさえ、暗号資産はメリットというよりむしろ負担と捉えられています。2024年には、暗号資産関連企業の破綻に加え、米国証券取引委員会(SEC)や世界の規制当局による継続的な審査が相まって、企業の保守的な姿勢がさらに強まりました。

より明確な規制枠組み、会計基準、そして保管ソリューションが確立されるまでは、企業の準備資産としてのビットコインを試してみる企業はごくわずかでしょう。短期的には、ビットコインが企業のバランスシートに大規模に組み込まれることを期待する支持者は、まだ辛抱強く待つ必要があるかもしれません。なぜなら、ほとんどのCFOにとって、評価基準は資産の投機性ではなく、資産の安定性だからです。