ผู้เขียนต้นฉบับ: เควิน นักวิจัยที่ Movemaker

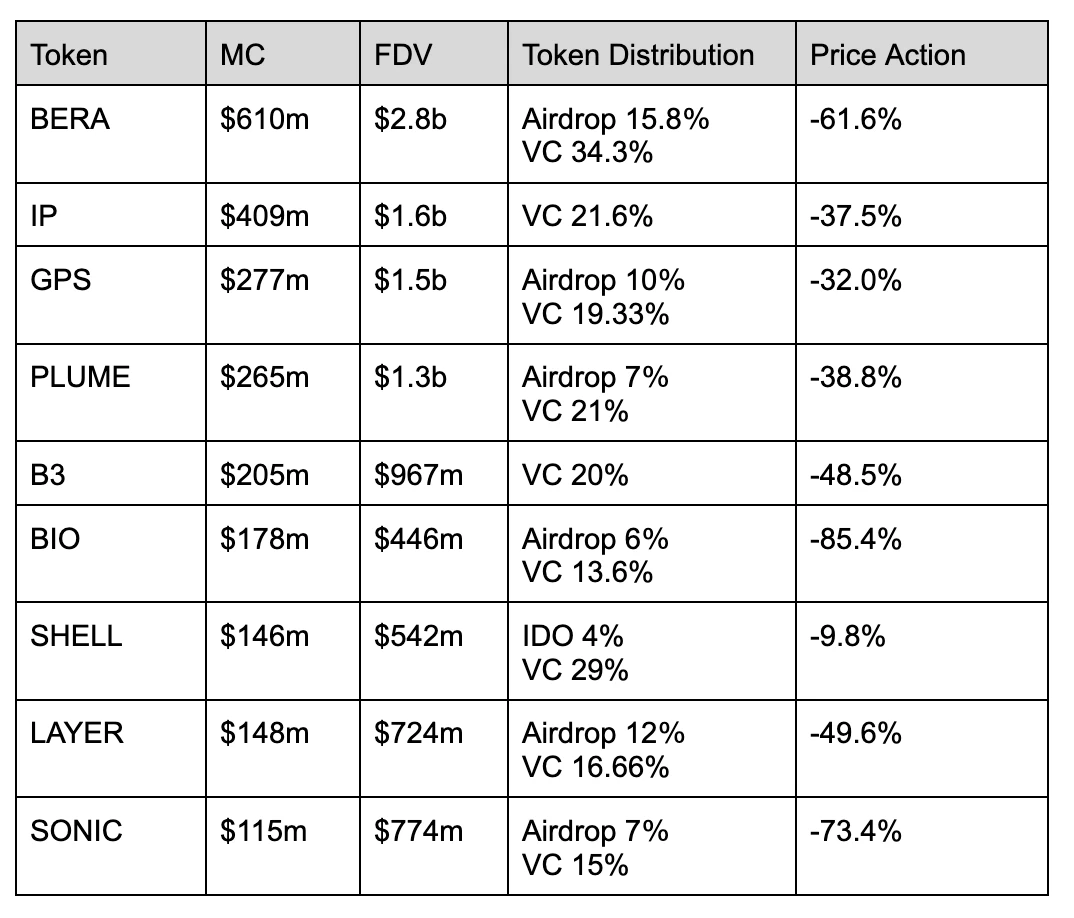

สัดส่วนของ VC ในโครงการข้างต้นโดยทั่วไปอยู่ระหว่าง 10% ถึง 30% ซึ่งไม่เปลี่ยนแปลงมากนักเมื่อเทียบกับรอบก่อนหน้า โครงการส่วนใหญ่เลือกที่จะแจกจ่ายโทเค็นให้แก่ชุมชนผ่านระบบแอร์ดรอป โดยมองว่าเป็นวิธีการแจกจ่ายที่สมเหตุสมผลสำหรับชุมชน อย่างไรก็ตาม ในความเป็นจริง ผู้ใช้ไม่ได้ถือโทเค็นไว้เป็นเวลานานหลังจากได้รับแอร์ดรอป แต่มีแนวโน้มที่จะขายโทเค็นนั้นทันที เนื่องจากในความคิดของผู้ใช้ เจ้าของโครงการมักจะซ่อนโทเค็นจำนวนมากไว้ใน Airdrop ดังนั้นหลังจาก TGE จึงมีแรงขายมหาศาลในตลาด การรวบรวมโทเค็นไม่ดีต่อประสิทธิภาพของการแอร์ดรอป ปรากฏการณ์นี้เกิดขึ้นในช่วงไม่กี่ปีที่ผ่านมา และวิธีการแจกจ่ายโทเค็นก็แทบจะไม่เปลี่ยนแปลงเลย จะเห็นได้จากประสิทธิภาพของราคาโทเค็นว่าราคาโทเค็นที่ขับเคลื่อนโดย VC นั้นมีผลการดำเนินงานที่แย่มาก และมักจะเข้าสู่แนวโน้มขาลงฝ่ายเดียวหลังจากการออกโทเค็น

ในจำนวนนั้น $SHELL มีความแตกต่างเล็กน้อย โครงการได้แจกจ่ายโทเค็น 4% ผ่าน IDO และมูลค่าตลาด IDO ของโครงการอยู่ที่เพียง 20 ล้านเหรียญสหรัฐ ซึ่งทำให้โครงการนี้โดดเด่นจากโทเค็นที่ขับเคลื่อนโดย VC มากมาย นอกจากนี้ Soon และ Pump Fun ยังเลือกที่จะแจกจ่ายโทเค็นมากกว่า 50% ของอุปทานทั้งหมดผ่านการเปิดตัวอย่างยุติธรรม ร่วมกับ VC และ KOL จำนวนเล็กน้อย เพื่อระดมทุนในชุมชนในสัดส่วนที่มาก การมอบผลประโยชน์ให้กับชุมชนในลักษณะนี้อาจทำได้ง่ายขึ้น ในขณะเดียวกัน รายได้จากการระดมทุนของชุมชนก็สามารถล็อกไว้ล่วงหน้าได้ แม้ว่าฝ่ายโครงการจะไม่มีโทเค็นจำนวนมากอีกต่อไปแล้ว แต่ก็สามารถซื้อชิปคืนในตลาดผ่านการสร้างตลาดซึ่งไม่เพียงแต่ส่งสัญญาณเชิงบวกให้กับชุมชนเท่านั้น แต่ยังกู้คืนชิปได้ในราคาที่ต่ำลงอีกด้วย

จุดสิ้นสุดของเทศกาลฟองสบู่ Memecoin: การดูดสภาพคล่องและการล่มสลายของโครงสร้างตลาด

สภาวะสมดุลของตลาดได้เปลี่ยนจากตลาดที่ขับเคลื่อนโดย VC และถูกครอบงำโดย Builder ไปเป็นตลาดที่ออกเหรียญแบบ “ปั๊ม” และสร้างฟองสบู่เพียงอย่างเดียว ทำให้โทเค็นเหล่านี้หลีกเลี่ยงเกมผลรวมเป็นศูนย์ได้ยาก ในที่สุดแล้ว จะมีเพียงไม่กี่คนเท่านั้นที่จะได้กำไร ในขณะที่นักลงทุนรายย่อยส่วนใหญ่มีแนวโน้มที่จะออกจากตลาดพร้อมกับความสูญเสีย ปรากฏการณ์ดังกล่าวจะทำให้โครงสร้างหลักและรองของตลาดพังทลายรุนแรงขึ้น และการฟื้นฟูหรือการสะสมชิปอาจใช้เวลานานขึ้น

ความรู้สึกในตลาด Memecoin ลดลงจนถึงขีดสุด เมื่อนักลงทุนรายย่อยค่อยๆ ตระหนักได้ว่าสาระสำคัญของ Memecoin ยังคงอยู่ภายใต้การควบคุมของกลุ่มสมคบคิด ซึ่งรวมถึง DEX ทุน ผู้สร้างตลาด VC KOL และคนดัง การออก Memecoin จึงสูญเสียความยุติธรรมไปโดยสิ้นเชิง การสูญเสียรุนแรงในระยะสั้นจะส่งผลต่อความคาดหวังทางจิตวิทยาของผู้ใช้ในทันที และกลยุทธ์การออกโทเค็นนี้กำลังใกล้จะถึงจุดสิ้นสุด

ในช่วงปีที่ผ่านมา นักลงทุนรายย่อยได้ทำกำไรจาก Memecoin มากที่สุด แม้ว่าเรื่องราวของตัวแทนจะผลักดันความกระตือรือร้นของตลาดด้วยการมุ่งเน้นไปที่นวัตกรรมชุมชนโอเพนซอร์สเป็นแกนหลักทางวัฒนธรรม แต่ปรากฏว่ากระแสความกระตือรือร้นของตัวแทน AI นี้ไม่ได้เปลี่ยนแปลงแก่นแท้ของ Memecoin นักพัฒนารายบุคคลจำนวนมากของ Web2 และโครงการเชลล์ Web3 เข้ามาครอบครองตลาดอย่างรวดเร็ว ส่งผลให้เกิดโครงการ AI Memecoin จำนวนมากที่ปลอมตัวมาเป็น การลงทุนที่มีคุณค่า

โทเค็นที่ขับเคลื่อนโดยชุมชนถูกควบคุมโดยกลุ่มคนและ ถูกส่งผ่านอย่างรวดเร็ว ผ่านการจัดการราคาที่เป็นอันตราย แนวทางดังกล่าวส่งผลกระทบเชิงลบอย่างร้ายแรงต่อการพัฒนาโครงการในระยะยาว โครงการ Memecoin ก่อนหน้านี้ช่วยบรรเทาแรงกดดันในการขายโทเค็นผ่านทางความเชื่อทางศาสนาหรือการสนับสนุนจากกลุ่มชนกลุ่มน้อย และนำกระบวนการออกจากโครงการที่ผู้สร้างตลาดยอมรับได้สำหรับผู้ใช้

อย่างไรก็ตาม เมื่อชุมชน Memecoin ไม่ใช้ศาสนาหรือกลุ่มชนกลุ่มน้อยเป็นที่กำบังอีกต่อไป นั่นหมายความว่าความอ่อนไหวของตลาดก็ลดลง นักลงทุนรายย่อยยังคงรอคอยโอกาสที่จะร่ำรวยในชั่วข้ามคืน พวกเขากระตือรือร้นที่จะค้นหาโทเค็นอย่างมั่นใจและรอคอยโครงการที่มีสภาพคล่องสูงทันทีที่เปิดตัว นี่คือการโจมตีที่ร้ายแรงต่อนักลงทุนรายย่อยโดยกลุ่มสมคบคิด การเดิมพันที่มากขึ้นหมายถึงผลตอบแทนที่มากขึ้น ซึ่งเริ่มดึงดูดความสนใจจากทีมต่างๆ นอกอุตสาหกรรม หลังจากที่ทีมเหล่านี้ได้รับผลกำไรแล้ว พวกเขาจะไม่ใช้ stablecoin ในการซื้อสกุลเงินดิจิทัลอีกต่อไป เนื่องจากพวกเขาขาดศรัทธาใน Bitcoin สภาพคล่องที่ถูกระบายออกไปจะออกไปจากตลาดสกุลเงินดิจิทัลตลอดไป

VC coin death spiral: กับดักความเฉื่อยและการบีบรัดสภาพคล่องภายใต้ฉันทามติการขายชอร์ต

กลยุทธ์จากรอบก่อนเริ่มไร้ประสิทธิผล แต่กลุ่มโครงการจำนวนมากยังคงใช้กลยุทธ์เดิมๆ โดยไม่สนใจสิ่งรอบข้าง โทเค็นจำนวนเล็กน้อยจะถูกปล่อยให้กับ VC และถูกควบคุมอย่างเข้มงวด ช่วยให้นักลงทุนรายย่อยสามารถชำระเงินสำหรับโทเค็นเหล่านั้นบนการแลกเปลี่ยนได้ กลยุทธ์นี้ไม่มีประสิทธิภาพอีกต่อไป แต่การคิดแบบเฉื่อยชาทำให้เจ้าของโครงการและ VC ลังเลที่จะทำการเปลี่ยนแปลงอย่างง่ายดาย ข้อเสียที่ใหญ่ที่สุดของโทเค็นที่ขับเคลื่อนโดย VC ก็คือ ไม่สามารถรับข้อได้เปรียบในช่วงเริ่มต้นระหว่าง TGE ได้ นั่นคือ ผู้ใช้ไม่คาดหวังที่จะได้รับผลตอบแทนที่เหมาะสมอีกต่อไปจากการออกและซื้อเหรียญ เนื่องจากผู้ใช้เชื่อว่าฝ่ายต่างๆ ในโครงการและการแลกเปลี่ยนถือโทเค็นอยู่เป็นจำนวนมาก ซึ่งทำให้ทั้งสองฝ่ายอยู่ในสถานะที่ไม่ยุติธรรม ในเวลาเดียวกัน อัตราผลตอบแทนของ VC ลดลงอย่างมากในรอบนี้ ดังนั้นจำนวนการลงทุนของ VC ก็เริ่มลดลงด้วย นอกจากนี้ ผู้ใช้ยังไม่เต็มใจที่จะเข้ามาแทนที่การแลกเปลี่ยน ดังนั้นการออกเหรียญ VC จึงต้องเผชิญกับความยากลำบากอย่างมาก

สำหรับโครงการหรือการแลกเปลี่ยน VC การลงรายการโดยตรงอาจไม่ใช่ตัวเลือกที่ดีที่สุด สภาพคล่องที่โทเค็นของคนดังหรือทีมโทเค็นทางการเมืองได้ระบายออกไปจากอุตสาหกรรมไม่ได้ถูกสูบเข้าไปในโทเค็นอื่น เช่น Ethereum, SOL หรือ altcoins อื่นๆ ดังนั้นเมื่อเหรียญ VC ถูกจดทะเบียนในตลาดแลกเปลี่ยน ค่าธรรมเนียมสัญญาจะลดลงอย่างรวดเร็วเป็น -2% ทีมงานจะไม่มีแรงจูงใจในการดันราคาขึ้นเนื่องจากบรรลุเป้าหมายในการเข้าจดทะเบียนแล้ว และตลาดแลกเปลี่ยนจะไม่ดันราคาขึ้นเนื่องจากการขายชอร์ตสกุลเงินใหม่ได้กลายเป็นฉันทามติของตลาดแล้ว

เมื่อโทเค็นเข้าสู่แนวโน้มขาลงฝ่ายเดียวทันทีหลังจากการออก ยิ่งปรากฏการณ์นี้เกิดขึ้นบ่อยขึ้นเท่าใด ผู้ใช้ตลาดก็จะยิ่งตระหนักรู้มากขึ้นเท่านั้น ส่งผลให้เกิดสถานการณ์ที่ “เงินที่ไม่ดีขับไล่เงินที่ดีออกไป” โดยถือว่าเป็น TGE ครั้งต่อไป โอกาสที่กลุ่มโครงการจะทิ้งตลาดทันทีที่ออกเหรียญคือ 70% และโอกาสที่โครงการ 30% จะยินดีปกป้องตลาดและสร้างตลาดขึ้นมา ภายใต้อิทธิพลของโครงการที่ทำให้ตลาดล่มสลายชุดหนึ่ง นักลงทุนรายย่อยจะเข้าร่วมการขายชอร์ตเพื่อตอบโต้ แม้ว่าพวกเขาจะรู้ว่าการออกเหรียญหมายถึงการขายชอร์ตมีความเสี่ยงสูงก็ตาม เมื่อสถานการณ์การขายชอร์ตในตลาดฟิวเจอร์สถึงจุดสุดขีด ผู้ร่วมโครงการและตลาดแลกเปลี่ยนก็ถูกบังคับให้เข้าร่วมกลุ่มการขายชอร์ตเช่นกัน เพื่อชดเชยกำไรเป้าหมายที่ไม่สามารถทำได้จากการล่มสลายของตลาด เมื่อ 30% ของทีมเห็นสถานการณ์ดังกล่าว แม้ว่าพวกเขายินดีที่จะสร้างตลาด แต่พวกเขาไม่เต็มใจที่จะแบกรับช่องว่างราคาที่มากขนาดนี้ระหว่างสัญญาซื้อขายล่วงหน้าและสัญญาซื้อขายสด ดังนั้น โอกาสที่โครงการจะทิ้งเหรียญทันทีที่มีการออกเหรียญจะเพิ่มมากขึ้น และจำนวนทีมที่สร้างผลประโยชน์หลังจากออกเหรียญจะลดลงเรื่อยๆ

ความลังเลใจที่จะสูญเสียการควบคุมชิปส่งผลให้เหรียญ VC จำนวนมากไม่มีความก้าวหน้าหรือนวัตกรรมใหม่ในช่วงเวลาของ TGE เมื่อเทียบกับสี่ปีที่แล้ว ข้อจำกัดของการคิดแบบเฉื่อยชาต่อ VC และผู้ร่วมโครงการมีพลังมากกว่าที่คิดไว้ เนื่องจากสภาพคล่องของโครงการที่กระจัดกระจาย วงจรการปลดล็อค VC ที่ยาวนาน และการเปลี่ยนแปลงอย่างต่อเนื่องระหว่างฝ่ายโครงการและ VC แม้ว่าวิธี TGE นี้จะมีปัญหามาโดยตลอด แต่ VC และฝ่ายโครงการก็แสดงทัศนคติที่เฉยเมย ฝ่ายโครงการจำนวนมากอาจเพิ่งเริ่มก่อตั้งโครงการเป็นครั้งแรก เมื่อเผชิญกับความยากลำบากที่ไม่เคยประสบมาก่อน พวกเขามักจะเกิดอคติแบบเอาตัวรอดและเชื่อว่าตนสามารถสร้างคุณค่าที่แตกต่างได้

การย้ายถิ่นฐานของ Paradigm แบบ Dual Drive: เกมแบบโปร่งใสบนเครือข่ายทำลายทางตันของราคาเหรียญ VC

เหตุใดจึงควรเลือก VC+Community Dual Drive? โมเดลที่ขับเคลื่อนโดย VC เพียงอย่างเดียวจะเพิ่มข้อผิดพลาดด้านราคาระหว่างผู้ใช้และฝ่ายโครงการ ซึ่งไม่เอื้อต่อประสิทธิภาพของราคาของโทเค็นในช่วงเริ่มต้นของการออก โมเดลการเปิดตัวที่ยุติธรรมอย่างสมบูรณ์นั้นมีแนวโน้มที่จะถูกกลุ่มสมคบคิดเบื้องหลังหลอกล่อด้วยเจตนาร้าย ส่งผลให้สูญเสียชิปราคาต่ำจำนวนมาก ราคาจะผ่านวัฏจักรของการขึ้นและลงภายในหนึ่งวัน ซึ่งเป็นผลกระทบร้ายแรงต่อการพัฒนาโครงการในภายหลัง

VCs สามารถเข้าร่วมโครงการได้ในช่วงเริ่มต้นของการจัดตั้งโดยการผสมผสานทั้งสองสิ่งนี้เท่านั้น จัดเตรียมทรัพยากรและแผนการพัฒนาที่เหมาะสมให้กับฝ่ายโครงการ ลดความต้องการเงินทุนของทีมในช่วงเริ่มต้นของการพัฒนา และหลีกเลี่ยงผลลัพธ์ที่เลวร้ายที่สุดของการสูญเสียชิปทั้งหมดเนื่องจากการเปิดตัวอย่างยุติธรรมและได้รับผลตอบแทนที่มีความแน่นอนต่ำเท่านั้น

ในช่วงปีที่ผ่านมา มีทีมงานจำนวนมากขึ้นเรื่อยๆ ที่ได้ค้นพบว่ารูปแบบการจัดหาเงินทุนแบบเดิมนั้นล้มเหลว ซึ่งกลยุทธ์ที่ให้ VC มีส่วนแบ่งเพียงเล็กน้อย รักษาระดับการควบคุมในระดับสูง และรอให้การแลกเปลี่ยนดึงราคาขึ้นนั้นไม่สามารถยั่งยืนได้อีกต่อไป เงินทุนจาก VC เริ่มตึงตัวขึ้น นักลงทุนรายย่อยปฏิเสธที่จะเข้ามาเทคโอเวอร์ และเกณฑ์สำหรับการจดทะเบียนเหรียญในตลาดแลกเปลี่ยนหลักๆ ก็ถูกปรับให้สูงขึ้น ภายใต้แรงกดดันสามประการนี้ วิธีการเล่นแบบใหม่ที่ปรับตัวเข้ากับตลาดหมีได้ดีขึ้นกำลังเกิดขึ้น นั่นคือการรวม KOL ชั้นนำและ VC จำนวนเล็กน้อยเข้าด้วยกันเพื่อส่งเสริมโครงการต่างๆ ผ่านการเปิดตัวชุมชนขนาดใหญ่และการเริ่มต้นแบบเย็นที่มีมูลค่าตามราคาตลาดต่ำ

โครงการต่างๆ ที่เป็นตัวแทนโดย Soon และ Pump Fun กำลังบุกเบิกเส้นทางใหม่ผ่าน การเปิดตัวชุมชนขนาดใหญ่ ซึ่งได้รับการสนับสนุนร่วมกันจาก KOL ชั้นนำ แจกจ่ายโทเค็น 40%-60% ให้กับชุมชนโดยตรง เปิดตัวโครงการที่มูลค่าต่ำเพียง 10 ล้านดอลลาร์ และได้รับเงินทุนหลายล้านดอลลาร์ โมเดลนี้สร้างฉันทามติ FOMO ผ่านอิทธิพลของ KOL ล็อคกำไรไว้ล่วงหน้า และแลกเปลี่ยนสภาพคล่องสูงเพื่อความลึกของตลาด ถึงแม้ว่าข้อได้เปรียบในการควบคุมในระยะสั้นจะถูกละทิ้งไป แต่ก็สามารถซื้อคืนโทเค็นได้ในราคาต่ำระหว่างตลาดหมีผ่านกลไกการสร้างตลาดที่สอดคล้อง โดยพื้นฐานแล้ว นี่คือการเปลี่ยนแปลงขนานใหญ่ในโครงสร้างอำนาจ: จากเกมที่ VC ครองอยู่ซึ่งต้องส่งต่อพัสดุ (สถาบันเข้าควบคุม - ตลาดซื้อขาย - นักลงทุนรายย่อยเป็นผู้จ่าย) ไปสู่เกมที่โปร่งใสในการกำหนดราคาตามฉันทามติของชุมชน โดยที่เจ้าของโครงการและชุมชนจะสร้างความสัมพันธ์แบบพึ่งพาอาศัยกันใหม่ในเบี้ยประกันสภาพคล่อง

ล่าสุด Myshell ถือเป็นความพยายามก้าวกระโดดระหว่าง BNB และกลุ่มโครงการ 4% ของโทเค็นได้รับการออกผ่าน IDO และมูลค่าตลาดของ IDO อยู่ที่เพียง 20 ล้านดอลลาร์เท่านั้น ในการเข้าร่วม IDO ผู้ใช้จำเป็นต้องซื้อ BNB และดำเนินการผ่านกระเป๋าเงินแลกเปลี่ยน และธุรกรรมทั้งหมดจะถูกบันทึกลงในเครือข่ายโดยตรง กลไกนี้จะนำผู้ใช้รายใหม่เข้าสู่กระเป๋าเงินพร้อมมอบโอกาสที่เท่าเทียมกันในสภาพแวดล้อมที่โปร่งใสมากขึ้น สำหรับ Myshell การดำเนินการของผู้สร้างตลาดจะถูกใช้เพื่อให้แน่ใจว่าราคาจะเพิ่มขึ้นอย่างสมเหตุสมผล หากไม่ได้รับการสนับสนุนจากตลาดอย่างเพียงพอ ราคาของโทเค็นจะไม่สามารถรักษาไว้ในขอบเขตที่ดีได้ ด้วยการพัฒนาของโครงการ การเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปจากมูลค่าตลาดต่ำไปสู่มูลค่าตลาดสูง และการเพิ่มสภาพคล่องอย่างต่อเนื่อง ทำให้โครงการได้รับการยอมรับในตลาดเพิ่มขึ้นเรื่อยๆ ความขัดแย้งระหว่างเจ้าของโครงการและ VC อยู่ที่ความโปร่งใส เมื่อโครงการเปิดตัวโทเค็นผ่าน IDO มันจะไม่ต้องพึ่งพาการแลกเปลี่ยนอีกต่อไป ซึ่งสามารถแก้ไขความขัดแย้งระหว่างสองฝ่ายในแง่ของความโปร่งใสได้ กระบวนการปลดล็อคโทเค็นบนเครือข่ายมีความโปร่งใสมากขึ้น มั่นใจได้ว่าข้อขัดแย้งทางผลประโยชน์ที่มีอยู่ในอดีตจะได้รับการแก้ไขอย่างมีประสิทธิภาพ ในทางกลับกัน ปัญหาที่ CEX แบบดั้งเดิมต้องเผชิญก็คือราคาของโทเค็นมักจะร่วงลงหลังจากออกโทเค็น ซึ่งส่งผลให้ปริมาณการซื้อขายของการแลกเปลี่ยนลดลงเรื่อยๆ ด้วยความโปร่งใสของข้อมูลบนเครือข่าย การแลกเปลี่ยนและผู้เข้าร่วมตลาดสามารถประเมินสถานการณ์ที่แท้จริงของโครงการได้แม่นยำยิ่งขึ้น

อาจกล่าวได้ว่าความขัดแย้งหลักระหว่างผู้ใช้และฝ่ายโครงการอยู่ที่เรื่องราคาและความยุติธรรม วัตถุประสงค์ของการเปิดตัวอย่างเป็นธรรมหรือ IDO คือเพื่อตอบสนองความคาดหวังของผู้ใช้เกี่ยวกับราคาโทเค็น ปัญหาพื้นฐานของเหรียญ VC คือการขาดการซื้อหลังจากจดทะเบียน โดยราคาและความคาดหวังเป็นสาเหตุหลัก จุดที่ประสบความสำเร็จอยู่ที่การจัดโครงการและการแลกเปลี่ยน การมอบโทเค็นให้กับชุมชนอย่างยุติธรรมและการเดินหน้าแผนงานด้านเทคโนโลยีอย่างต่อเนื่องเท่านั้นที่จะทำให้มูลค่าของโครงการเติบโตขึ้นได้

เนื่องจากเป็นองค์กรชุมชนแบบกระจายอำนาจ Movemaker จึงได้รับเงินทุนและการสนับสนุนทรัพยากรจำนวนหลายล้านดอลลาร์จากมูลนิธิ Aptos Movemaker จะมีอำนาจในการตัดสินใจอย่างอิสระ โดยมุ่งตอบสนองความต้องการของนักพัฒนาและผู้สร้างระบบนิเวศในภูมิภาคที่พูดภาษาจีนอย่างมีประสิทธิภาพ และส่งเสริมการขยายตัวต่อไปของ Aptos ในด้าน Web3 ระดับโลก Movemaker จะเป็นผู้นำในการสร้างระบบนิเวศ Aptos ด้วยแนวทางขับเคลื่อนแบบคู่ระหว่างชุมชน + VC รวมถึง DeFi การผสานรวมอย่างลึกซึ้งของปัญญาประดิษฐ์และบล็อคเชน การชำระเงินที่สร้างสรรค์ Stablecoins และ RWA

เกี่ยวกับ Movemaker

Movemaker เป็นองค์กรชุมชนอย่างเป็นทางการแห่งแรกที่ได้รับอนุญาตจากมูลนิธิ Aptos และริเริ่มร่วมกันโดย Ankaa และ BlockBooster โดยมุ่งเน้นที่การส่งเสริมการสร้างและพัฒนาระบบนิเวศ Aptos ของจีน ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในโลกที่พูดภาษาจีน Movemaker มุ่งมั่นที่จะสร้างระบบนิเวศ Aptos ที่หลากหลาย เปิดกว้าง และเจริญรุ่งเรือง โดยเชื่อมโยงนักพัฒนา ผู้ใช้ ทุน และพันธมิตรทางนิเวศวิทยาจำนวนมาก

การปฏิเสธความรับผิดชอบ

บทความ/บล็อกนี้มีขึ้นเพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้นและแสดงถึงมุมมองส่วนตัวของผู้เขียนและอาจไม่สะท้อนถึงตำแหน่งของ Movemaker เสมอไป บทความนี้ไม่มีวัตถุประสงค์เพื่อให้คำแนะนำด้านการลงทุนหรือคำแนะนำด้านการลงทุน (ii) ข้อเสนอหรือการชักชวนให้ซื้อ ขายหรือถือสินทรัพย์ดิจิทัล หรือ (iii) คำแนะนำด้านการเงิน การบัญชี กฎหมาย หรือภาษี การถือครองสินทรัพย์ดิจิทัล รวมถึง Stablecoin และ NFT มีความเสี่ยงอย่างยิ่ง โดยมีราคาที่ผันผวนอย่างมาก และอาจกลายเป็นไม่มีค่าได้ คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายหรือการถือครองสินทรัพย์ดิจิทัลเหมาะสมกับคุณหรือไม่โดยพิจารณาจากสถานะทางการเงินของคุณ หากคุณมีคำถามเกี่ยวกับสถานการณ์เฉพาะของคุณ โปรดปรึกษาที่ปรึกษากฎหมาย ภาษี หรือการลงทุนของคุณ ข้อมูลที่ให้ไว้ที่นี่ รวมถึงข้อมูลตลาดและสถิติ หากมี เป็นเพียงเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น เราได้ใช้ความระมัดระวังอย่างสมเหตุสมผลในการจัดเตรียมข้อมูลและกราฟเหล่านี้ แต่จะไม่รับผิดชอบใดๆ ต่อข้อผิดพลาดเชิงข้อเท็จจริงหรือการละเว้นที่แสดงไว้ในนั้น