บทความนี้มาจาก: DeFi Cheetah

เรียบเรียงโดย Odaily Planet Daily ( @OdailyChina )

แปลโดย อาซึมะ ( @azuma_eth )

วันนี้ Berachain ได้เปิดตัวกลไก Proof of Liquidity (PoL) อย่างเป็นทางการแล้ว บทความนี้มุ่งหวังที่จะให้การวิเคราะห์ PoL ที่ครอบคลุมที่สุดและผลกระทบที่อาจเกิดขึ้นต่อระบบนิเวศ (โดยเฉพาะราคาของ BERA) เราจะเริ่มต้นด้วยกลไกพื้นฐาน ตารางการปล่อย และโมเดลเศรษฐกิจโทเค็น จากนั้นจึงดำเนินการวิเคราะห์ต่อไป

กลไก PoL ของ Berachain มีวัตถุประสงค์เพื่อแก้ไขปัญหาความไม่ตรงกันของแรงจูงใจในบล็อคเชน PoS ในกลไก PoS แบบดั้งเดิม ผู้ใช้จำเป็นต้องล็อคสินทรัพย์เพื่อรับรางวัลสเตกกิ้ง ซึ่งนำไปสู่ความผิดเพี้ยนของกลไกการสร้างแรงจูงใจ เพราะโครงการ DeFi ที่สร้างบนบล็อคเชนเหล่านี้ยังต้องการสินทรัพย์และสภาพคล่อง ส่งผลให้เกิดสถานการณ์การแข่งขันโดยตรงกับกลไก PoS เพื่อครอบครองสินทรัพย์ โดยการปรับโครงสร้างกลไกสร้างแรงจูงใจ PoL สามารถเปลี่ยนจุดเน้นการสร้างแรงจูงใจจากการล็อกสินทรัพย์ไปที่กิจกรรม DeFi ได้สำเร็จ ในขณะเดียวกันก็ปรับปรุงความปลอดภัยและการกระจายอำนาจของเครือข่าย

กลศาสตร์พื้นฐาน

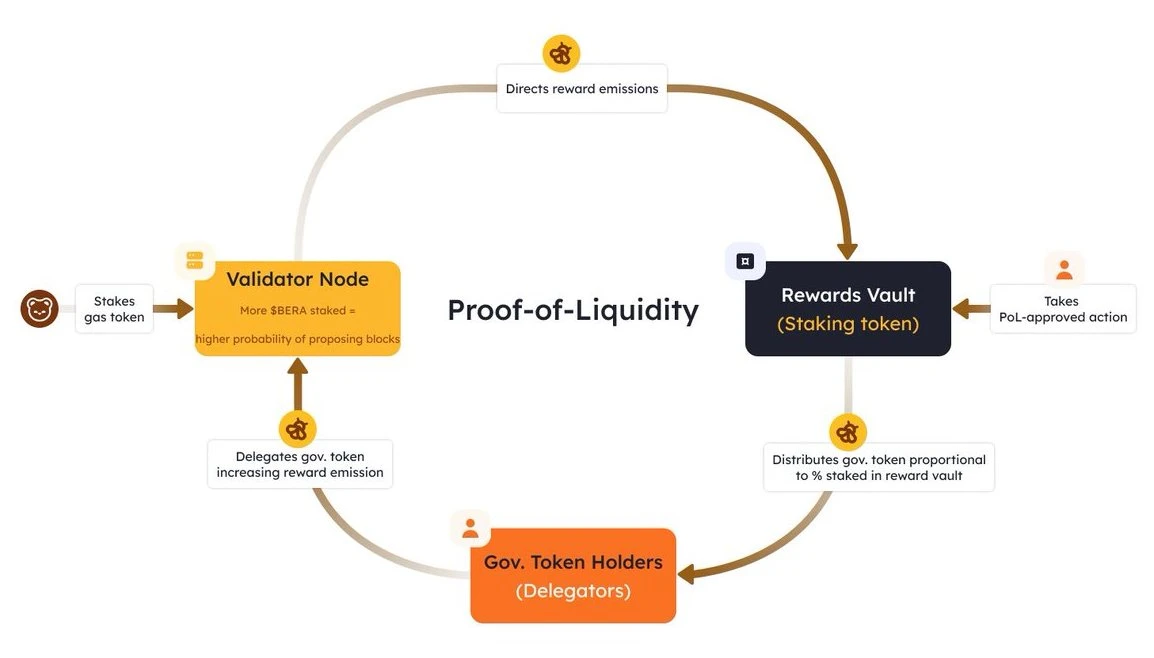

Berachain มีสินทรัพย์พื้นฐานหลักสองรายการ: BERA และ BGT:

BERA เป็นโทเค็นก๊าซและโทเค็นสเตกกิ้ง และมี หน้าที่หลักในการคัดกรองผู้ตรวจสอบ (กลไกเฉพาะจะอธิบายไว้ในภายหลัง)

BGT คือโทเค็นการกำกับดูแล (ไม่สามารถโอนได้ แต่สามารถแลกเป็น BERA ได้ในอัตราส่วน 1:1) หน้าที่หลักของโทเค็นนี้คือการควบคุมการแจกจ่ายแรงจูงใจทางเศรษฐกิจและกำหนดขนาดของห้องนิรภัยรางวัลที่จัดสรรให้กับ DApps ที่อยู่ในบัญชีขาว

BGT สามารถแลกเปลี่ยน (หรือทำลาย) เป็น BERA ได้ในอัตราส่วน 1:1 และไม่สามารถเปลี่ยน BERA เป็น BGT ได้

หมายเหตุ: การที่ผู้ตรวจสอบจะสามารถรับคุณสมบัติการผลิตบล็อกได้หรือไม่นั้นขึ้นอยู่กับจำนวน BERA ที่ผู้ตรวจสอบเดิมพันไว้ รางวัลที่ผู้ตรวจสอบจะได้รับเมื่อผลิตบล็อกนั้นจะสัมพันธ์ในเชิงบวกกับจำนวน BGT ที่ผู้ตรวจสอบถืออยู่

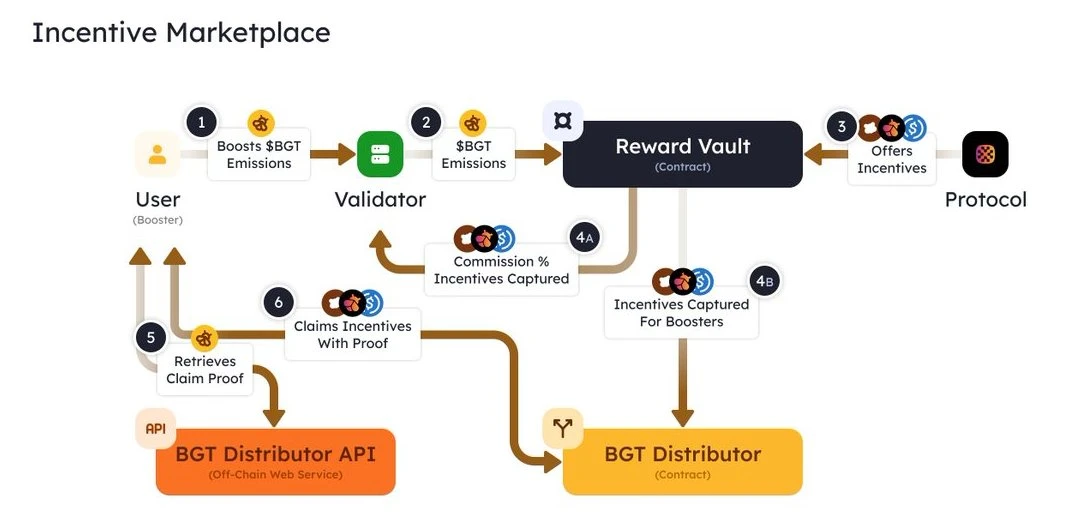

ต่างจาก PoS ทั่วไป ที่ผู้ตรวจสอบสามารถรับรางวัลการออกเหรียญได้โดยตรงด้วยการตรวจสอบธุรกรรม และผู้มอบหมายสิทธิ์สามารถรับส่วนแบ่งของรางวัลทั้งหมดตามจำนวนเงินที่เดิมพันไว้ บน Berachain ผู้ตรวจสอบสามารถรับ BGT ได้ (โดยรับ BGT จากสัญญา BlockRewardController ผ่านสัญญาอัจฉริยะของผู้จัดจำหน่าย - หลังนี้เป็นหน่วยงานเดียวเท่านั้นที่สามารถสร้าง BGT ได้) แต่ BGT ส่วนใหญ่จะต้องถูกแจกจ่ายไปยังกลุ่มรางวัล (Reward Vaults) ของ DApps ที่อยู่ในรายการขาวทันที

ในกลุ่มรางวัลเหล่านี้ โปรโตคอลที่เกี่ยวข้องสามารถแลกเปลี่ยนการปล่อย BGT ได้โดยการติดสินบนผู้ตรวจสอบ (เช่น 1 BGT = xxx โทเค็น) ยิ่งสินบนน่าดึงดูดใจมากเท่าใด โอกาสที่ผู้ตรวจสอบจะจัดสรร BGT ไปยังกลุ่ม DApp ที่ใหญ่ที่สุดก็ยิ่งมากขึ้นเท่านั้น

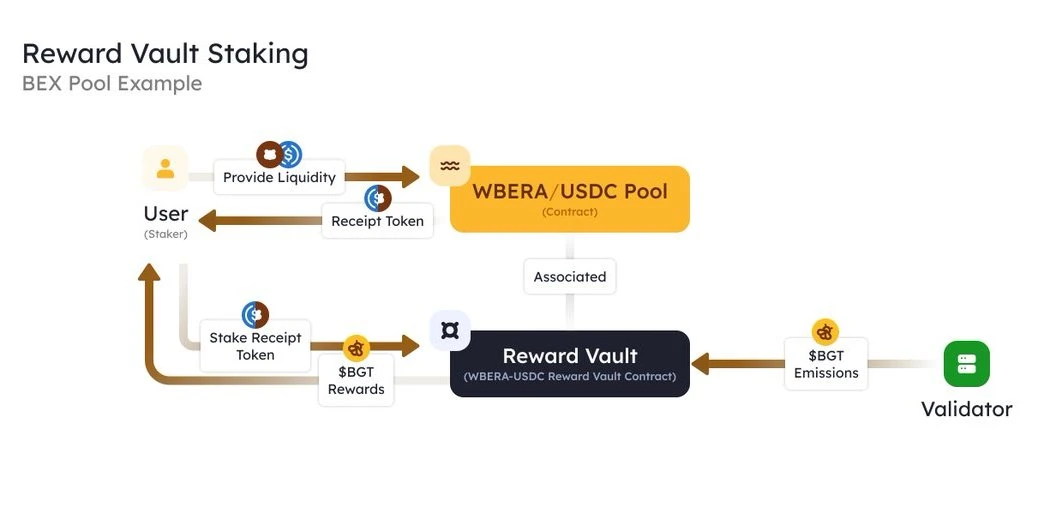

ตัวอย่างเช่น ผู้ใช้สามารถสร้างตลาดในกลุ่มสภาพคล่องบางส่วนของ DEX ดั้งเดิมเพื่อรับค่าธรรมเนียม LP หลังจากนั้น ผู้ใช้สามารถฝากโทเค็น LP ในกลุ่มรางวัลของคู่ซื้อขายเฉพาะของ DEX เพื่อรับรางวัลการปล่อย BGT เพิ่มเติมนอกเหนือจากค่าธรรมเนียม LP หลังจากได้รับรางวัล BGT ผู้ใช้สามารถเลือกที่จะมอบหมาย BGT เหล่านี้ให้กับผู้ตรวจสอบหรือเดิมพัน BGT โดยตรง สิ่งที่ควรค่าแก่การสังเกตคือจำนวน BGT ที่ผู้ตรวจสอบปล่อยออกมาจะเพิ่มขึ้นตามขนาดของ BGT ที่ผู้ใช้มอบหมายให้พวกเขาเพิ่มขึ้น

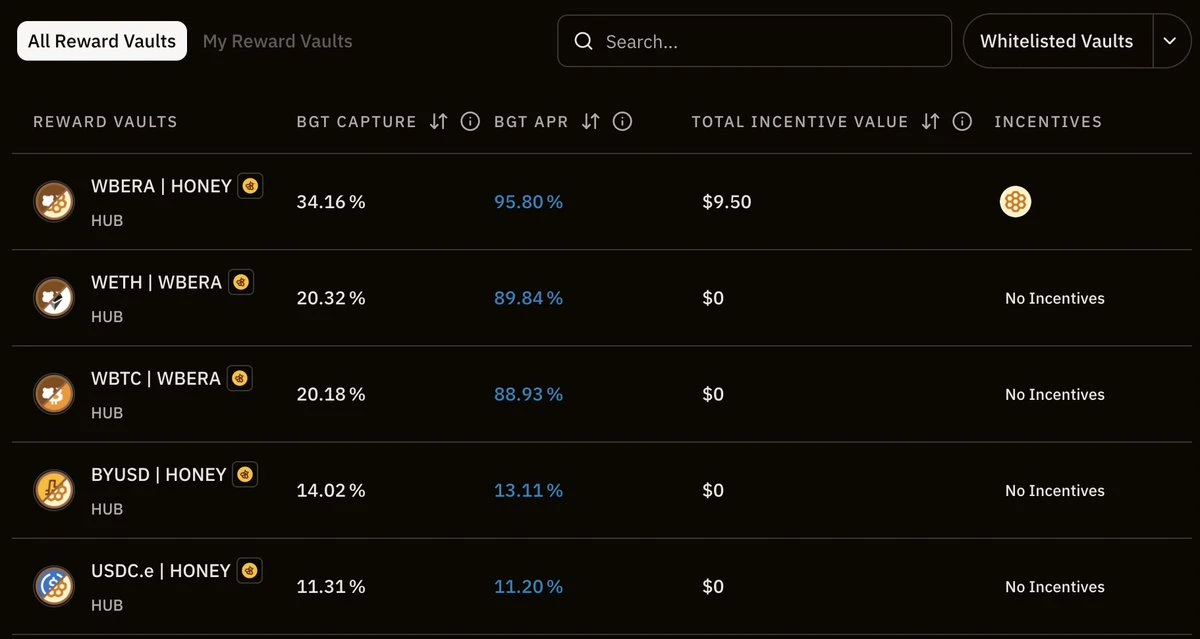

หมายเหตุ: ด้วยการเปิดตัวกลไก PoL อย่างเป็นทางการ ทำให้ตอนนี้มีรางวัลไวท์ลิสต์เพิ่มขึ้น (ดู ประกาศอย่างเป็นทางการ )

ในแง่ของการจัดสรร BGT ผู้ตรวจสอบสามารถตัดสินใจอย่างกระตือรือร้นหรือเฉยๆ ว่าจะจัดสรร BGT ให้กับกลุ่มใดโดยอิงตามจำนวนเงินสินบนที่ DApp ให้มา ในฐานะผู้มอบอำนาจ ผู้ใช้สามารถเลือกผู้ตรวจสอบที่สอดคล้องกับความสนใจของพวกเขาในฐานะผู้มอบอำนาจได้มากขึ้น โดยขึ้นอยู่กับกลยุทธ์ของผู้ตรวจสอบและรายได้จากสินบนที่ผู้ตรวจสอบคาดว่าจะได้รับสำหรับผู้มอบอำนาจ ดังนั้น ผู้ตรวจสอบที่สามารถสร้างมูลค่าได้มากที่สุดให้กับผู้มอบอำนาจอาจได้รับความไว้วางใจให้ได้รับ BGT มากขึ้น

ในส่วนของการเดิมพัน BERA ผู้เดิมพันจะแบ่งรายได้ BGT และ BERA ที่ได้รับจากโหนดการยืนยันตามสัดส่วนโดยการเพิ่มจำนวนเงินเดิมพันของโหนดการยืนยัน

การผลิตแบบบล็อคและการปล่อย BGT

เกณฑ์ในการเลือกผู้ตรวจสอบ: เฉพาะผู้ตรวจสอบ 69 อันดับแรกที่เดิมพันโดย BERA เท่านั้นที่มีสิทธิ์ในการผลิตบล็อก (ขั้นต่ำ 250,000 BERA สูงสุด 10,000,000 BERA) ความน่าจะเป็นของข้อเสนอบล็อกนั้นจะแปรผันตามจำนวน BERA ที่เดิมพัน แต่สิ่งนี้ไม่ส่งผลกระทบต่อการปล่อยที่จัดสรรให้กับกลุ่มรางวัล

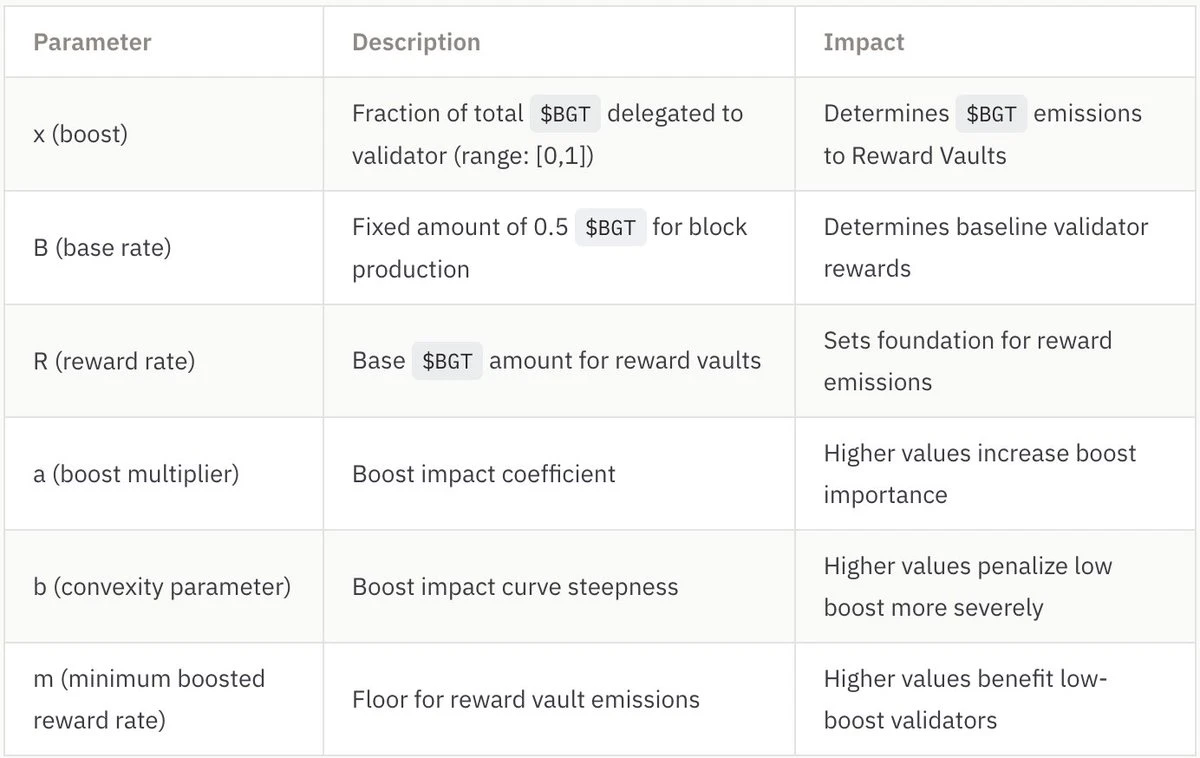

ปริมาณการปล่อย BGT ต่อบล็อก: ส่วนนี้มีความสำคัญมาก และปริมาณที่แน่นอนขึ้นอยู่กับการออกแบบสูตร

การปล่อย BGT แบ่งออกเป็น 2 ส่วน คือ การปล่อยฐาน และการปล่อยรางวัลจากห้องนิรภัย การปล่อยพื้นฐานจะเป็นจำนวนคงที่เสมอ (ปัจจุบันอยู่ที่ 0.5 BGT) และจะจ่ายให้กับผู้ตรวจสอบความถูกต้องซึ่งผลิตบล็อกโดยตรง ส่วนการปล่อยรางวัลจากพูลรางวัลนั้นขึ้นอยู่กับ การเพิ่ม เป็นหลัก ซึ่งเป็นสัดส่วนของการมอบหมาย BGT ที่ผู้ตรวจสอบความถูกต้องได้รับเมื่อเปรียบเทียบกับการมอบหมาย BGT ทั้งหมดของเครือข่าย ทั้งพารามิเตอร์ a และ b จะส่งผลต่อผลของ ปัจจัยการเร่งความเร็ว ต่อการปล่อยเงินรางวัลรวมขั้นสุดท้าย กล่าวคือ ยิ่งค่า a และ b มีค่ามากขึ้นเท่าใด ผลกระทบของ ปัจจัยการเร่งความเร็ว ต่อการปล่อยเงินรางวัลรวมก็จะมากขึ้นเท่านั้น กล่าวอีกนัยหนึ่ง การปล่อยผลตอบแทนรวมนั้นจะแปรผันตามน้ำหนักที่กำหนดไว้ในสูตรการกระจายผลตอบแทนของผู้ตรวจสอบ

กล่าวอีกนัยหนึ่ง ยิ่งวางเดิมพัน BERA มากเท่าไหร่ โอกาสที่ผู้ตรวจสอบจะถูกเลือกให้ผลิตบล็อกถัดไปก็จะยิ่งสูงขึ้นเท่านั้น ยิ่งมีการมอบหมาย BGT มากขึ้นเท่าไร ผู้ตรวจสอบก็จะสามารถสร้าง BGT จากสัญญาอัจฉริยะ BlockRewardController ได้มากขึ้นเท่านั้น ยิ่งสามารถจัดสรร BGT ไปยังกลุ่มรางวัลต่างๆ ได้มากขึ้นเท่านั้น และผู้ตรวจสอบก็จะได้รับสิ่งจูงใจจากโปรโตคอลมากขึ้นเท่านั้น

โดยสรุป ผู้ตรวจสอบ 69 อันดับแรกที่ถูกวางเดิมพันโดย BERA มีสิทธิ์ในการผลิตบล็อก พวกเขาสามารถกำหนดทิศทางการปล่อย BGT ไปยังรางวัลรวมที่เฉพาะเจาะจงโดยแลกกับเงินรางวัลติดสินบนเป็นเปอร์เซ็นต์หนึ่ง และเงินรางวัลติดสินบนที่เหลือจะถูกแจกจ่ายให้กับเจ้าของบริษัท จากนั้น BGT ในพูลรางวัลจะถูกแจกจ่ายให้กับผู้ใช้ที่มอบสภาพคล่องให้กับพูลที่เกี่ยวข้อง เมื่อผู้ใช้เหล่านี้ได้รับ BGT ที่ไม่สามารถโอนได้ พวกเขาสามารถเลือกที่จะมอบ BGT ให้กับผู้ตรวจสอบและทำหน้าที่เป็นผู้มอบสิทธิ์ รับผลประโยชน์จากการติดสินบนจากโปรโตคอลอื่น หรือแลกเป็น BERA เพื่อถอนเงินออกอย่างถาวร

การวิเคราะห์ขนาดการเปิดตัว PoL

ระหว่างการประชุม Berapalooza 2 ได้มีการให้คำมั่นสินบนมากกว่า 500,000 ดอลลาร์ภายใน 24 ชั่วโมงแรกของการยื่นข้อเสนอ RFRV เพียงอย่างเดียว หากโมเมนตัมนี้ยังคงดำเนินต่อไปและเพิ่มเป็นสองเท่าก่อนที่ PoL จะเริ่มใช้งาน เราอาจเห็นเงินสินบน 1 ล้านเหรียญต่อสัปดาห์ ซึ่ง เป็นเงินจูงใจจำนวนมหาศาลที่ไหลเข้าสู่ระบบนิเวศของ Berachain

ในเวลาเดียวกัน Berachain ปล่อย 54.52 ล้าน BGT ต่อปี (ประมาณ 1.05 ล้าน BGT ต่อสัปดาห์) เนื่องจาก 1 BGT สามารถทำลายและแลกเปลี่ยนเป็น 1 BERA ได้ และปัจจุบัน BERA มีการซื้อขายอยู่ที่ 8.43 ดอลลาร์ (หมายเหตุ: ราคาในขณะที่เขียน) นั่นหมายความว่า Berachain สามารถแจกจ่ายแรงจูงใจมูลค่า 8.8 ล้านดอลลาร์ต่อสัปดาห์ได้ จากนี้ มีเพียง 16% ของการปล่อยมลพิษเท่านั้นที่ไปที่โหนดการตรวจสอบโดยตรง และ 7.4 ล้านเหรียญที่เหลือจะถูกจัดสรรให้กับกลุ่มรางวัล ดังนั้น โปรโตคอลสามารถรับเงินจูงใจ BGT มูลค่า 7.4 ล้านเหรียญได้โดยจ่ายเงินสินบนเพียง 1 ล้านเหรียญต่อสัปดาห์ ซึ่งถือว่าเป็นผลตอบแทนจากการลงทุนที่น่าประทับใจอย่างยิ่ง

กลไกการติดสินบนช่วยเพิ่มประสิทธิภาพเงินทุน

ระบบนี้มีผลกระทบต่อโปรโตคอล แทนที่จะใช้เงินเป็นจำนวนมากเพื่อดึงดูดสภาพคล่อง จะดีกว่าหากปรับปรุงประสิทธิภาพแรงจูงใจด้วยรูปแบบการติดสินบนนี้

สำหรับผู้ใช้ นั่นหมายถึง PoL จะได้รับผลตอบแทนต่อปีที่สูงเป็นพิเศษในช่วงแรกของการเปิดตัว เนื่องจากโปรโตคอลแข่งขันกันเพื่อดึงดูดสภาพคล่อง พวกเขาจะเสนอรางวัล BGT ที่สูงขึ้น ซึ่งสร้างโอกาสในการขุดที่ดีเยี่ยม หากคุณต้องการเพิ่มผลกำไรให้สูงสุด ตอนนี้คือเวลาที่ต้องเตรียมพร้อม คำนวณให้แม่นยำ และวางแผนรับคลื่นแรงจูงใจที่นำมาโดย Berachain PoL

เอฟเฟกต์ล้อหมุน

กลไกวงจรเชิงบวกของ Berachain มีดังนี้:

ยิ่งผู้ใช้มอบหมาย BGT มากเท่าไหร่ ก็จะยิ่งสามารถใช้แรงจูงใจ BGT มากขึ้นเพื่อชี้นำสภาพคล่องของคู่ซื้อขาย ยิ่งพูลดึงดูดสภาพคล่องได้มากเท่านั้น เมื่อสลิปเพจลดลงเนื่องจากสภาพคล่องที่เพิ่มขึ้น ปริมาณการซื้อขายที่พูลสนับสนุนก็จะมากขึ้นตามไปด้วย ค่าธรรมเนียมการจัดการจะเพิ่มขึ้นตามไปด้วย จึงดึงดูดการปล่อย BGT มากขึ้นเพื่อส่งไปยังพูลที่เกี่ยวข้อง

กลไกนี้สามารถสร้างวงจรปิดที่เสริมกำลังตัวเองได้:

เพิ่มสภาพคล่อง → ผู้ใช้ได้รับประโยชน์มากขึ้น

การมอบหมาย BGT เพิ่มมากขึ้น → มีแรงจูงใจมากขึ้นสำหรับโหนดการยืนยัน

เพิ่มแรงจูงใจสำหรับการตรวจสอบโหนด → ความปลอดภัยของเครือข่ายได้รับการปรับปรุงและสอดคล้องกับการเติบโตของ DeFi

PoL สร้าง “เศรษฐกิจผลรวมเป็นบวก” แตกต่างจากการวางเดิมพันแบบเดิม PoL สามารถขยายกิจกรรมทางเศรษฐกิจของ Berachain ได้อย่างยั่งยืนพร้อมทั้งปรับปรุงประสิทธิภาพของเงินทุน:

ผู้ใช้ให้สภาพคล่อง → รับ BGT → มอบหมายให้กับ โหนด การตรวจ สอบ

โหนดตรวจสอบความถูกต้องเป็นแนวทางในการปล่อย → สร้างแรงจูงใจในการพัฒนาโปรโตคอล DeFi

เพิ่มสภาพคล่อง → ดึงดูดผู้ใช้มากขึ้น → สร้างรายได้มากขึ้น → วงจรเกิดขึ้นซ้ำแล้วซ้ำเล่า…

เหตุใดสิ่งนี้จึงสำคัญ?

เนื่องจากสภาพคล่องที่เพิ่มขึ้นหมายถึงเงื่อนไขการซื้อขายที่ดีขึ้น ความลื่นไถลที่ลดลง และขนาดการให้กู้ยืมที่ขยายขึ้น และ นักพัฒนาจึงมักชอบสร้างแอปพลิเคชันบนบล็อคเชนที่มีสภาพคล่องที่เพิ่มขึ้นอย่างต่อเนื่อง ภายใต้ รูปแบบวงล้อหมุนนี้ เมื่อมีสภาพคล่องมากขึ้นในระบบนิเวศ ก็จะดึงดูดผู้ใช้ นักพัฒนา และเงินทุนมากขึ้น ส่งผลให้ความยั่งยืนและความปลอดภัยของเครือข่ายในระยะยาวเพิ่มมากขึ้น

เวทมนตร์เศรษฐกิจโทเค็นของ Berachain

ไม่ว่าทีมจะจัดแพคเกจอย่างไร การออกแบบแกนหลักของโมเดลเศรษฐกิจโทเค็นในที่สุดก็มาลงตัวที่จุดเดียว นั่นคือ ลดแรงกดดันในการขายให้เหลือน้อยที่สุด และทำให้กระบวนการเริ่มต้นทำงานราบรื่น

สามารถวิเคราะห์ได้จากสองมิติ:

แหล่งที่มาของเงินเฟ้อ: จะมีการแลกเปลี่ยน BGT บางส่วนกับ BERA เท่านั้น (เพียง “บางส่วน” เนื่องจากจะได้รับโทเค็นจูงใจจากโปรโตคอลอื่นๆ ในระบบนิเวศ Bera ในรูปแบบของเงินอุดหนุน)

กลไกการลดเงิน: การเดิมพัน BERA สามารถรับคุณสมบัติของบล็อกและเพิ่มความน่าจะเป็นในการสร้างบล็อก การมอบหมาย BGT ให้กับโหนดการตรวจยืนยันสามารถรับผลประโยชน์ได้มากขึ้น คุณสมบัติที่ไม่สามารถย้อนกลับได้ของ การแลกเปลี่ยน BGT สร้าง อุปสรรคในระดับหนึ่ง (โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่า ไม่สามารถรับ BGT ได้จากตลาดรอง) ปริมาณธุรกรรมที่สูงขึ้นจะสร้างค่าธรรมเนียมการจัดการที่มากขึ้น (ต้องขอบคุณการเติบโตของสภาพคล่องที่คาดว่าจะเกิดขึ้นจาก PoL)

ในสถานการณ์การเดิมพัน PoS แบบดั้งเดิม การเลือกและการได้รับของผู้ตรวจสอบจะถูกกำหนดโดยจำนวนโทเค็นดั้งเดิมที่เดิมพันและจำนวนรวมของโทเค็นที่เดิมพันทั้งหมด Berachian มีการออกแบบที่ชาญฉลาดในส่วนนี้: โดยการแยกฟังก์ชั่นต่างๆ เช่น ก๊าซและการวางเดิมพันออกจากฟังก์ชั่นต่างๆ เช่น การกำกับดูแลและแรงจูงใจทางเศรษฐกิจ ฟังก์ชั่นในการแนะนำแรงจูงใจทางเศรษฐกิจจะถูกกำหนดให้กับโทเค็นที่มีสภาพคล่องต่ำกว่า ดังนั้นจึงเพิ่มเกณฑ์สำหรับการได้รับแรงจูงใจทางเศรษฐกิจ (นั่นคือ ผู้คนไม่สามารถซื้อโดยตรงในตลาดรองได้) เพื่อป้องกันไม่ให้ผู้ถือขายในปริมาณมาก

สิ่งนี้เหมือนกับโมเดลการกำกับดูแล veCRV ของ Curve แต่ Berachain ก้าวไปอีกขั้น — veCRV สามารถแปลงมาจาก CRV ที่สามารถซื้อได้ในตลาดรอง ในขณะที่ BGT ไม่สามารถซื้อได้ในตลาดรองหรือแปลงจาก BERA ได้ สิ่งนี้มีผลยับยั้งผู้ถือ BGT มากขึ้น หากพวกเขาแปลง BGT จำนวนมากเป็น BERA และขายออกไป พวกเขาจะต้องเผชิญกับขีดจำกัดที่สูงเมื่อพวกเขาต้องการรับแรงจูงใจจากโครงการด้านสิ่งแวดล้อมในภายหลัง ซึ่งพวกเขาจะได้รับแรงจูงใจดังกล่าวได้โดยการจัดหาสภาพคล่องสำหรับคู่แลกเปลี่ยนของกลุ่มรางวัลไวท์ลิสต์บางกลุ่มเท่านั้น

นอกจากนี้ โมเดล PoS แบบโทเค็นคู่ก็คุ้มค่าที่จะกล่าวถึงเช่นกัน ผู้ตรวจสอบจะต้องเดิมพัน BERA แต่สิ่งนี้หมายความเพียงว่าพวกเขาเข้าเกณฑ์ในการผลิตบล็อก ดังนั้นพวกเขาจึงต้องเดิมพัน BERA เพิ่มเติมเพื่อเพิ่มความน่าจะเป็นในการผลิตบล็อกถัดไป ในเวลาเดียวกัน ผู้ตรวจสอบจะต้องได้รับโทเค็นจูงใจเพิ่มเติมจากโปรโตคอลสำหรับผู้มอบหมาย BGT เพื่อดึงดูดการมอบหมาย BGT มากขึ้น กลไกไดนามิกนี้สามารถสร้างแรงลดภาวะเงินฝืดที่รุนแรงได้ โดยดูดซับแรงกดดันการขายมหาศาลที่เกิดจากอัตราเงินเฟ้อ BGT ที่สูงขึ้นในช่วงแรก เนื่องจากผู้ตรวจสอบจำเป็นต้องเดิมพัน BERA มากขึ้นเพื่อให้ได้ความน่าจะเป็นในการผลิตบล็อกที่สูงขึ้น และผู้ใช้จำเป็นต้องถือและมอบหมาย BGT เพื่อแลกกับผลตอบแทนที่สูง

ความเสี่ยงที่ร้ายแรงอย่างหนึ่งที่ฉันคิดได้ในขณะนี้ก็คือ หากมูลค่าที่แท้จริงของ BERA เกินกว่ารายได้ของ BGT ผู้ถือ BGT อาจเข้าแถวเพื่อซื้อคืนและขาย BERA การดำเนินการรับความเสี่ยงนี้ขึ้นอยู่กับพลวัตของเกม โดยผู้ถือ BGT จะต้องตัดสินว่ากำไรจากการถือ BGT เพื่อแลกกับผลตอบแทนจะสูงกว่ากำไรจากการแลกเปลี่ยนและขาย BERA โดยตรงหรือไม่ ขึ้นอยู่กับว่าระบบนิเวศ Bera DeFi จะเติบโตได้ดีแค่ไหน ยิ่งตลาดมีแรงจูงใจที่มีการแข่งขันสูงเท่าใด ผลตอบแทนสำหรับผู้มอบหมาย BGT ก็จะสูงเท่านั้น