ต้นฉบับ | โอเดลี่แพลนเน็ตเดลี่ ( @OdailyChina )

ผู้แต่ง : เจเค

ในขณะที่โครงสร้างพื้นฐานของสกุลเงินดิจิทัลทั่วโลกมีความสมบูรณ์แบบ ความต้องการของผู้ใช้สำหรับ ความพร้อมใช้งานจริง ของสินทรัพย์บนเชนก็เพิ่มขึ้นเช่นกัน อย่างไรก็ตาม การใช้สินทรัพย์บนเครือข่ายในชีวิตจริงนั้นถือเป็นข้อกังวลของผู้ใช้สกุลเงินดิจิทัลมาโดยตลอด

บัตรชำระเงิน Crypto (หรือที่เรียกว่า บัตร U) ได้ปรากฏขึ้นอย่างเงียบๆ ในบริบทนี้ พวกเขาไม่เพียงแต่เปิด ไมล์สุดท้าย ของการใช้สินทรัพย์เท่านั้น แต่ยังปรับเปลี่ยนความเข้าใจของผู้คนเกี่ยวกับกระเป๋าเงิน PayFi และเครือข่ายการชำระเงินอย่างเงียบๆ อีกด้วย

ไม่ว่าจะเป็นการ ผูกมัดโดยตรงกับซอฟต์แวร์การชำระเงินผ่านมือถือเพื่อการบริโภค หรือ การยืม stablecoin โดยการจำนำ Bitcoin เพื่อตอบสนองต่อสภาวะตลาดอย่างยืดหยุ่น วิธีการเล่นกับการ์ดชำระเงินด้วย crypto กำลังมีความหลากหลายมากขึ้นเรื่อยๆ ในจำนวนนั้น บางส่วนอิงตามการแลกเปลี่ยน โดยมุ่งเน้นที่ความเสถียรและรางวัลเงินคืน ในขณะที่บางส่วนอิงตามกระเป๋าเงินหรือโปรโตคอล โดยเน้นไปที่สินทรัพย์ดั้งเดิมบนเชนและความสามารถในการจัดองค์ประกอบ บัตรชำระเงินผ่านคริปโตในปัจจุบันถือเป็นช่องทางเข้าสู่ระบบการเงินผ่านคริปโตที่ใช้งานได้จริงและมีการพัฒนาอย่างก้าวกระโดดมากขึ้นเรื่อยๆ

เพื่อชี้แจงประสบการณ์การใช้งานจริงและความแตกต่างของผลิตภัณฑ์ดังกล่าว Odaily Planet Daily ได้ทำการแยกรายการบัตรชำระเงิน crypto ตัวแทน 10 อันดับแรกในตลาดปัจจุบันอย่างละเอียดโดยอิงจากการรวบรวมข้อมูลจำนวนมากและความคิดเห็นของผู้ใช้จากแพลตฟอร์มโซเชียล รวมถึง Bybit, Bitget, SafePal, Morph, Infini, Coinbase, Nexo, MetaMask, 1inch และ RedotPay และรวมเกณฑ์แอปพลิเคชัน สินทรัพย์ที่รองรับ โครงสร้างอัตรา กลไกการคืนเงิน และความสามารถในการโต้ตอบบนเชน เพื่อดำเนินการเรียงลำดับแบบเป็นระบบและการเปรียบเทียบแนวนอน เพื่อช่วยให้ผู้อ่านค้นหา ทางผ่าน ที่เหมาะกับพวกเขาที่สุดในสาขาที่เปลี่ยนแปลงอย่างรวดเร็วนี้

บัตร Newbie U สำหรับผู้ใช้ชาวจีน

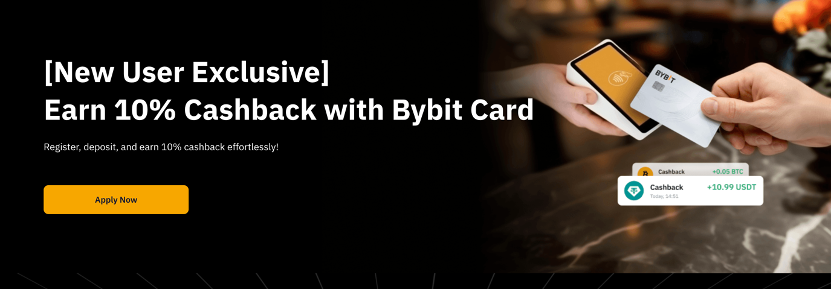

บัตร Bybit: บัตรแลกเปลี่ยน U ที่ใช้กันอย่างแพร่หลายที่สุด

บัตรเดบิตเสมือนจริงของ Bybit ที่เพิ่งเปิดตัวได้รับความนิยมอย่างมากในแพลตฟอร์มโซเชียลเนื่องจากมีฟีเจอร์ ไม่มีค่าธรรมเนียมรายปีและเกณฑ์ขั้นต่ำที่ต่ำ บัตรนี้รองรับการรับรอง KYC ในแผ่นดินใหญ่และขั้นตอนการสมัครก็ฟรี

ขั้นตอนการสมัครค่อนข้างง่าย ผู้ใช้ต้องลงทะเบียนบัญชี Bybit ก่อน หลังจากเสร็จสิ้นการลงทะเบียนแล้ว พวกเขาต้องทำการยืนยันชื่อจริงบนแพลตฟอร์ม มีรายงานว่าการใช้ข้อมูลประจำตัวในจีนแผ่นดินใหญ่สามารถผ่านการตรวจสอบ KYC ได้ หลังจากผ่านการรับรองแล้ว ให้ค้นหาตัวเลือก บัตร บนหน้าแรกเพื่อเข้าสู่หน้าแอปพลิเคชัน จากนั้นผู้ใช้สามารถเลือกภูมิภาคต่างๆ เพื่อเปิดบัตรได้:

เลือกออสเตรเลียเป็นภูมิภาคการเปิดการ์ด หากคุณเลือกตัวเลือกนี้ คุณไม่จำเป็นต้องแสดงหลักฐานที่อยู่เมื่อสมัครบัตรเสมือน เมื่อคุณส่งใบสมัครของคุณแล้ว จะใช้เวลาประมาณ 5 ถึง 7 วันทำการในการพิจารณา สำหรับการเปิดตัวครั้งนี้ สกุลเงินเริ่มต้นสำหรับการ์ดจะเป็น USD

ผู้ใช้สามารถเลือกเขตเศรษฐกิจยุโรป (EEA) ได้ด้วย แต่โปรดทราบว่าเวอร์ชัน EEA ต้องใช้หลักฐานที่อยู่ในเขตเศรษฐกิจยุโรป เช่น บิลค่าน้ำ ค่าไฟ บิลบัตรเครดิต ฯลฯ สำหรับที่อยู่ในยุโรป สกุลเงินเริ่มต้นสำหรับการ์ดในเวอร์ชันนี้คือยูโร

ในด้านการใช้งานสามารถจัดการบัตรผ่านแอป Bybit ได้ บัตรเสมือนสามารถเชื่อมโยงกับ Apple Pay, Google Pay และการใช้จ่ายอื่น ๆ ได้โดยตรง และสามารถใช้งานได้โดยการรูดบัตรที่ร้านค้าทั่วโลกที่รองรับ Mastercard

ตามข่าวสารล่าสุดใน Twitter บัตรเสมือนเวอร์ชันออสเตรเลีย ไม่สามารถผูกกับ Alipay และ WeChat Pay เพื่อใช้งานได้อีกต่อไป สาเหตุหลักมาจากการแสวงหาผลประโยชน์จากกิจกรรมการคืนเงินมากเกินไปโดย Mafia Studio และอื่นๆ อย่างไรก็ตาม ผู้ใช้บางรายรายงานว่าฟีเจอร์แตะและจ่ายของ Alipay สามารถใช้สำหรับธุรกรรมได้ ซึ่งอาจแตกต่างกันไป ขึ้นอยู่กับการควบคุมความเสี่ยงของบัญชีของผู้ใช้แต่ละราย หากคุณต้องการผูกเครื่องมือการชำระเงินเหล่านี้ คุณสามารถพิจารณาสมัครใช้เวอร์ชัน European Card ได้ ตามข้อมูลของ Twitter เวอร์ชัน European Card ยังคงสามารถเชื่อมโยงกับ Alipay และเครื่องมือการชำระเงินอื่น ๆ ได้เพื่อใช้งานได้

ในด้านของค่าธรรมเนียม บัตร Bybit ถือว่ามีการแข่งขันค่อนข้างสูง โดย ค่าธรรมเนียมธุรกรรมจะอยู่ระหว่าง 0.9% ถึง 3% ขึ้นอยู่กับปัจจัยต่างๆ เช่น ภูมิภาคที่ออกบัตร สกุลเงินของธุรกรรม และสถานที่การบริโภค ธุรกรรมบางรายการอาจต้องเสียค่าธรรมเนียมตัวกลางเพิ่มเติม (เช่น Alipay และแพลตฟอร์มอื่นๆ) ปัจจุบันแพลตฟอร์มกำลังดำเนินการโปรโมชั่นบัตรใหม่ และผู้ใช้สามารถเพลิดเพลินกับส่วนลดคืนเป็นเงินสด 10% จากการซื้อสินค้าของพวกเขา

สิ่งสำคัญคือต้องทราบว่าการบริโภคในภูมิภาคอื่นอาจมีต้นทุนเพิ่มเติม เช่น ค่าธรรมเนียมการแปลงสกุลเงิน ตัวอย่างเช่น หากผู้ใช้ชำระเงินด้วยบัตรเครดิตที่ร้านค้าที่ยอมรับเงินเยนของญี่ปุ่น ค่าธรรมเนียมธุรกรรมขั้นสุดท้ายอาจรวมถึงอัตราแลกเปลี่ยนจาก USD/EUR เป็นเงินเยนของญี่ปุ่น ซึ่งผู้ใช้จะต้องรับผิดชอบด้วยเช่นกัน โดยรวมแล้วการ์ดนี้มีข้อได้เปรียบที่ชัดเจนในแง่ของการใช้งานเนื่องจากเชื่อมโยงกับการแลกเปลี่ยนและเป็นหนึ่งในตัวเลือกที่สะดวกมากขึ้นในตลาดปัจจุบัน

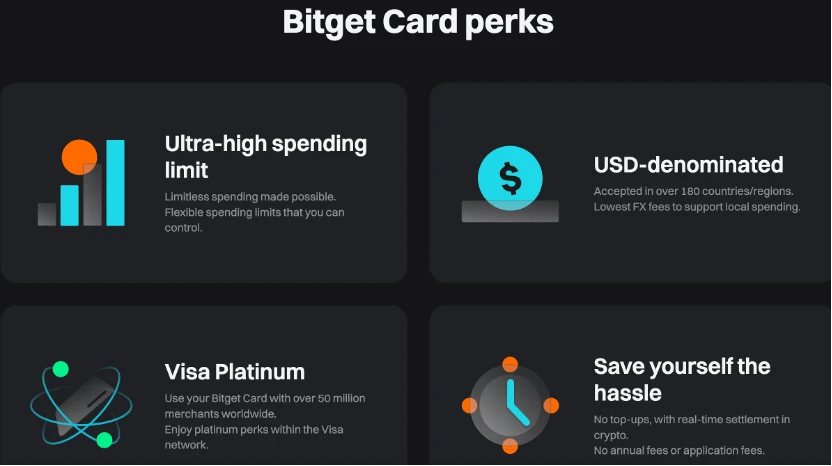

Bitget Card: บัตรชำระเงินสุดพิเศษสำหรับ VIP

เมื่อเทียบกับบัตรธนาคารแบบดั้งเดิม บัตรเดบิตเสมือนจริงที่เปิดตัวโดย Bitget ยังใช้ ไม่มีค่าธรรมเนียมรายปี และ การใช้ USDT โดยตรง เป็นจุดขายหลัก ซึ่งดึงดูดความสนใจของผู้ใช้สกุลเงินดิจิทัลจำนวนมาก ปัจจุบันบัตรนี้รองรับตัวเลือกการจัดระเบียบบัตรสองแบบ ได้แก่ UnionPay และ Mastercard ซึ่งครอบคลุมความต้องการจริงในแต่ละภูมิภาคและสถานการณ์การบริโภค

ผู้ให้บริการ Bitget Card คือ DCS (DeCard) ซึ่งเป็นธนาคารผู้ออกบัตรที่อยู่ภายใต้การกำกับดูแลของท้องถิ่นในสิงคโปร์ ตามข่าวตลาด Bitget ได้เข้าซื้อหุ้นส่วนใหญ่ในธนาคารแล้ว แม้ว่า DeCard จะให้บริการสมัครบัตรแก่ผู้ใช้รายบุคคลด้วย แต่โดยปกติแล้ว ผู้สมัครจะต้องมีการยืนยันตัวตนในพื้นที่ของสิงคโปร์และหมายเลขโทรศัพท์มือถือ ซึ่งมีเกณฑ์มาตรฐานสูง ดังนั้นการสมัครผ่านแพลตฟอร์ม Bitget จึงเป็นช่องทางที่มีความเป็นไปได้มากกว่า

โปรดทราบว่าแอปพลิเคชันการ์ด Bitget ยังไม่เปิดให้บริการแก่ผู้ใช้ทั้งหมดในปัจจุบัน ภายใต้กฎเกณฑ์ปัจจุบันของแพลตฟอร์ม มีเพียงผู้ใช้ที่ถึงระดับ VIP เท่านั้นที่มีสิทธิ์สมัคร เกณฑ์ทั่วไปประการหนึ่งคือยอดเงินในบัญชีจะต้องถึง 30,000 USDT หรือสินทรัพย์เทียบเท่า ดังนั้นกลุ่มผู้ใช้เป้าหมายของบัตรนี้จึงมักเป็นกลุ่มที่มีมูลค่าสุทธิสูงหรือเป็นผู้ที่มีธุรกรรมบ่อยครั้ง

ปัจจุบันบัตร Bitget ยังรองรับการเชื่อมโยงธุรกรรมต่างๆ เช่น Apple Pay, Google Pay, Alipay และ WeChat อีกด้วย ฟังก์ชันต่างๆ มุ่งเน้นไปที่การปลดปล่อยสภาพคล่องของสินทรัพย์บนเครือข่ายและรวมเข้ากับการบริโภครายวัน โปรดทราบว่าการ์ด Bitget มีหลายประเภท บัตร Bitget บนเว็บไซต์อย่างเป็นทางการเป็นบัตร Visa ที่มีเงินดอลลาร์สหรัฐเป็นสกุลเงินในการชำระเงินพื้นฐาน ในขณะที่บัตร Bitget Premium Payment Card ซึ่งได้รับความนิยมมากกว่าบน Twitter เป็นบัตร Mastercard/UnionPay ที่มีเงินดอลลาร์สิงคโปร์เป็นสกุลเงินในการชำระเงินพื้นฐาน ซึ่งมีความแตกต่างกันเล็กน้อย ตามประสบการณ์ของผู้ใช้บน Twitter พบว่าการ์ดนี้สามารถใช้งานได้ราบรื่นในทุกสถานที่ที่รับ Mastercard

ในเวลาเดียวกัน Bitget ระบุบนหน้าแรกว่าจะมีโอกาสได้รับเงินคืนจาก BGB ในอนาคต

ในเวลาเดียวกัน Bitget ระบุบนหน้าแรกว่าจะมีโอกาสได้รับเงินคืนจาก BGB ในอนาคต

ในด้านของค่าธรรมเนียม ค่าธรรมเนียมธุรกรรมของบัตร Bitget อยู่ที่ 0.9% ถึง 3% เช่นกัน โดยส่วนใหญ่แล้วจะได้รับผลกระทบจากปัจจัยต่างๆ เช่น สกุลเงินในการทำธุรกรรม สถานที่บริโภค และข้อมูลการแลกเปลี่ยนสกุลเงินที่เกี่ยวข้อง ตัวอย่างเช่น หากมีการชำระธุรกรรมเป็น USDT ในภูมิภาคที่ไม่ใช่ USD/SGD อาจมีการเรียกเก็บค่าธรรมเนียมการแปลงสกุลเงินบางรายการ นอกจากนี้ช่องทางการชำระเงินที่แตกต่างกัน (เช่น UnionPay และ Mastercard) อาจส่งผลต่อเวลาที่มาถึงและค่าธรรมเนียมตัวกลางด้วยเช่นกัน ในเวลาเดียวกัน Alipay และ WeChat Pay จะเรียกเก็บค่าธรรมเนียมการจัดการสำหรับธุรกรรมที่มีมูลค่าเกิน 300 หยวนด้วย

โดยรวมแล้ว Bitget Card เป็นผลิตภัณฑ์ทางการเงินเสมือนจริงที่ได้มาจากการแลกเปลี่ยน ซึ่งให้ช่องทางเพิ่มเติมแก่ผู้ใช้เพื่อใช้สินทรัพย์เข้ารหัสในสถานการณ์การใช้งานในโลกแห่งความเป็นจริง เหมาะเป็นพิเศษสำหรับผู้ใช้งานที่มีสินทรัพย์ขนาดใหญ่และต้องบริโภคข้ามพรมแดนบ่อยครั้ง

SafePal x Fiat 24: ไม่ใช่แค่บัตร U เท่านั้น แต่ยังเป็นบัญชีธนาคารที่เป็นไปตามกฎหมายอีกด้วย

SafePal แตกต่างจาก บัตรเสมือนจริง แบบเดิม โดยมีบริการด้านการเงินดิจิทัลที่บูรณาการมากขึ้น โดยมีการรองรับบัญชีพื้นฐานโดย Fiat 24 ซึ่งเป็นธนาคารที่จดทะเบียนในสวิตเซอร์แลนด์ หลังจากดำเนินการพิสูจน์ตัวตนและยืนยันที่อยู่เสร็จแล้ว ผู้ใช้จะได้รับบัญชีธนาคารในยุโรปที่แท้จริง (รวมถึง IBAN) ที่สามารถใช้ในการชำระเงินระหว่างประเทศ การถอนเงิน และแม้แต่การซื้อด้วยบัตรเดบิตที่เชื่อมโยงกับบัญชี

ขั้นตอนการสมัครจะซับซ้อนกว่าบัตรอื่นเล็กน้อย ผู้ใช้จะต้องป้อนโมดูลที่เกี่ยวข้องในอินเทอร์เฟซกระเป๋าเงิน SafePal ก่อน โดยบัญชีจะต้องอยู่ในภูมิภาคที่รองรับบริการ (ปัจจุบันรวมถึงจีนแผ่นดินใหญ่ด้วย) ขั้นตอนต่อไปคือ ผู้ใช้จะต้องโอน ETH จำนวนเล็กน้อยบนเครือข่าย Arbitrum เพื่อสร้าง NFT สำหรับระบุตัวตน ซึ่งใช้เป็นข้อมูลประจำตัวที่จำเป็นสำหรับการรับบริการธนาคาร Fiat 24 หลังจากดำเนินการ KYC และยืนยันที่อยู่เสร็จแล้ว ระบบจะกำหนดบัญชีธนาคาร Fiat 24 และคุณสามารถสมัครบัตรเดบิต Mastercard ที่เชื่อมโยงกับบัญชีได้ในเวลาเดียวกัน ผู้ใช้บางส่วนได้รับบัตร Visa ในปี 2023 และเวอร์ชันหลักในปัจจุบันคือ Mastercard

บัตรนี้ยังรองรับการผูกกับ Apple Pay, Google Pay, Alipay, WeChat Pay และอื่นๆ สกุลเงินที่ใช้ชำระเงินรองรับยูโร ดอลลาร์สหรัฐ ฟรังก์สวิส และหยวน

ในแง่ของค่าธรรมเนียม ค่าธรรมเนียมโดยรวมสำหรับบัตรเดบิต SafePal อยู่ที่ 1% ถึง 3% ขึ้นอยู่กับโครงสร้างธุรกรรมเฉพาะ มีค่าธรรมเนียมการจัดการประมาณ 1% สำหรับการถอนเงินจากบัญชี ในขณะที่ไม่มีค่าธรรมเนียมเพิ่มเติมสำหรับการใช้จ่ายในสกุลเงินเดียวกัน ซึ่งถือเป็นข่าวดีสำหรับผู้ใช้ที่มีความต้องการบริโภคในสี่สกุลเงินข้างต้น เมื่อยอดเงินสกุลเงิน fiat ในบัตรธนาคารหมดลง ระบบจะหักค่าธรรมเนียมจากยอดเงินสกุลเงินดิจิทัลที่ผูกไว้โดยอัตโนมัติเพื่อรับรู้การใช้สินทรัพย์ดิจิทัล

ในเวลาเดียวกัน เนื่องจากผู้ใช้ได้รับบัญชีธนาคารที่สมบูรณ์ซึ่งรองรับการโอนเงินระหว่างประเทศไปยังธนาคารหลัก รวมถึงธนาคารดิจิทัลระหว่างประเทศ เช่น ifast, Wise และ Revolut จึง มีการทดลองและการประเมินอัตราต่างๆ มากมายบนแพลตฟอร์มโซเชียล

เมื่อเทียบกับผลิตภัณฑ์บัตรที่เน้นการแลกเปลี่ยนอื่นๆ ความร่วมมือระหว่าง SafePal และ Fiat 24 นั้นใกล้เคียงกับการขยายบริการทางการเงินแบบดั้งเดิมสู่โลกของสกุลเงินดิจิทัลมากกว่า มันให้สิ่งมากกว่าแค่การ์ดแก่ผู้ใช้ นอกจากนี้ยังมีบัญชีทางการเงินที่ครบถ้วนซึ่งสามารถส่งและรับเงินยูโรได้อย่างอิสระ เชื่อมโยงสินทรัพย์ดิจิทัล และมีแท็กระบุตัวตนที่สอดคล้อง เหมาะโดยเฉพาะสำหรับผู้ใช้ที่มีความต้องการชำระเงินและรับเงินข้ามพรมแดนหรือส่งออกสินทรัพย์

Morph Black Card: ผู้นำด้านบัตรเครดิตระดับไฮเอนด์

Morph Black Card คือผู้ให้บริการสิทธิ์สำหรับสมาชิกระดับเรือธงที่เปิดตัวโดย Morph ซึ่งเป็นแพลตฟอร์ม L2 สำหรับผู้บริโภค เป็นผลิตภัณฑ์ที่ผสมผสานระหว่าง “การระบุตัวตนบนเครือข่าย + สิทธิพิเศษในโลกแห่งความเป็นจริง” สำหรับผู้ใช้คริปโตที่มีมูลค่าสุทธิสูง ต่างจากบัตรเดบิตเสมือนแบบเดิม เกณฑ์การสมัครสำหรับ Morph Black คือการถือ NFT เฉพาะ - Morph Black NFT ซึ่งราคาขั้นต่ำในตลาดรองปัจจุบันอยู่ที่ประมาณ 0.87 ETH NFT นี้ไม่เพียงแต่เป็นสัญลักษณ์สถานะสมาชิกของผู้ใช้เท่านั้น แต่ยังฝังฟังก์ชันการกำหนดราคาและการหมุนเวียนของสิทธิทางการเงินบนเครือข่ายไว้ด้วย

ในด้านการออกแบบการใช้งาน Morph Black NFT ถูกกำหนดอย่างเป็นทางการให้เป็นสินทรัพย์เรือธงของระบบนิเวศ MorphPay ผู้ถืออาจได้รับ Morph Token airdrops ในอนาคตบนแพลตฟอร์ม และได้รับสิทธิ์ในการแจกจ่ายในขั้นตอนการประเมินมูลค่าเจือจางเต็มที่ (FDV) ที่ต่ำที่สุด ในเวลาเดียวกัน NFT ยังเชื่อมโยงกับโครงการด้านสิ่งแวดล้อมต่างๆ มากมาย รวมถึงกองทุน BAI เพื่อนำแรงจูงใจในการแจกเหรียญ Airdrop ให้กับผู้ใช้ ผู้ถือบัตรยังสามารถเข้าร่วมการฝากเงินผ่านแพลตฟอร์มและรับผลตอบแทนรายปีสูงถึง 30%

ในแง่ของสิทธิประโยชน์ของการ์ด การ์ด Morph Black นั้นเป็นการ์ดสีดำและสีทองแบบกายภาพขนาด 22 กรัม ผู้ถือบัตรสามารถสมัครบัตรได้หลังจากทำขั้นตอน KYC เสร็จเรียบร้อยแล้ว สิทธิประโยชน์ที่โฆษณาไว้ได้แก่ การยกเว้นค่าธรรมเนียมรายปีประมาณ 300 ดอลลาร์สหรัฐ ซึ่งปกติสำหรับบัตรดำแบบดั้งเดิม และได้รับค่าธรรมเนียมการจัดการที่ต่ำเพียง 0.3% ในระหว่างขั้นตอนการฝากและถอนเงิน (ขึ้นอยู่กับความต้องการในการแลกเปลี่ยนสกุลเงิน) บัตรดังกล่าวมีวงเงินฝากรายวันสูงสุด 1 ล้านดอลลาร์สหรัฐ และจะมาพร้อมกับบัญชีธนาคารสกุลเงินดอลลาร์สหรัฐในสิงคโปร์ด้วย ในเวลาเดียวกัน ตามข้อมูลสาธารณะของแพลตฟอร์มและการสนทนาของชุมชน บัตรดังกล่าวจะเชื่อมโยงกับโรงแรมทั่วโลก การจองตั๋วเครื่องบิน และบริการคอนเซียร์จส่วนตัว และอาจให้การสนับสนุนผ่านระบบ Aspire VIP เพื่อสร้างบริการด้านการเดินทางและการช่วยเหลือชีวิตที่คล้ายกับบัตรเครดิตระดับไฮเอนด์แบบดั้งเดิมสำหรับผู้ถือสินทรัพย์ดิจิทัล

นอกจากนี้ ตามข่าวสารของชุมชนและแพลตฟอร์มโซเชียล การ์ดทางกายภาพของ Morph Black อาจถูกสร้างขึ้นโดยอิงตามระบบการออก DCS (DeCard) มีข่าวลือว่านักลงทุน Bitget เข้าซื้อหุ้นส่วนใหญ่ของ DCS ดังนั้นบัตรดังกล่าวจึงมีแนวโน้มสูงที่จะได้รับการพัฒนาบนพื้นฐานของบัตร Mastercard ของ DCS สิทธิและผลประโยชน์บางประการอาจมาจากบัตร DCS black card Imperium World Elite Card ซึ่งมีกลไกการใช้บัตรเครดิต

ตามที่ทีมงาน Morph กล่าวไว้ เวอร์ชันการ์ดปกติจะเปิดตัวในอนาคตเพื่อให้กลุ่มผู้ใช้งานหลากหลายมากขึ้นเพื่อขยายเครือข่ายการชำระเงินและการเข้าถึงเชิงนิเวศน์ โดยรวมแล้ว Morph Black Card ถือเป็นผลิตภัณฑ์บัตรทางการเงิน ระดับไฮเอนด์ ที่สุดในตลาด เหมาะสำหรับผู้ใช้งานคริปโตระดับสูงที่แสวงหาความพิเศษเฉพาะของสินทรัพย์และความสามารถในการจัดทำสิทธิ์

ควรกล่าวถึงว่า Morph เพิ่งเริ่มขาย Morph Platinum SBT เมื่อไม่กี่วันที่ผ่านมา ด้วยการสร้าง Morph Platinum SBT ผู้ใช้สามารถรักษาส่วนแบ่งของตนในระบบนิเวศด้วย FDV มูลค่า 50 พันล้านดอลลาร์ และปลดล็อคโทเค็น 50% ที่ TGE ในเวลาเดียวกัน ผู้ถือ SBT จะได้รับบัตร Morph Platinum รายละเอียดของบัตรยังไม่ได้รับการเปิดเผย แต่เป็นบัตร U ที่รองรับการใช้สกุลเงินดิจิทัลโดยตรง และมาพร้อมกับสิทธิ์ทดลองใช้ Black Card เป็นเวลา 1 ปี มูลค่า 300 ดอลลาร์ ในปัจจุบันค่าธรรมเนียมในการสร้าง Morph Platinum SBT อยู่ที่ 0.3 ETH

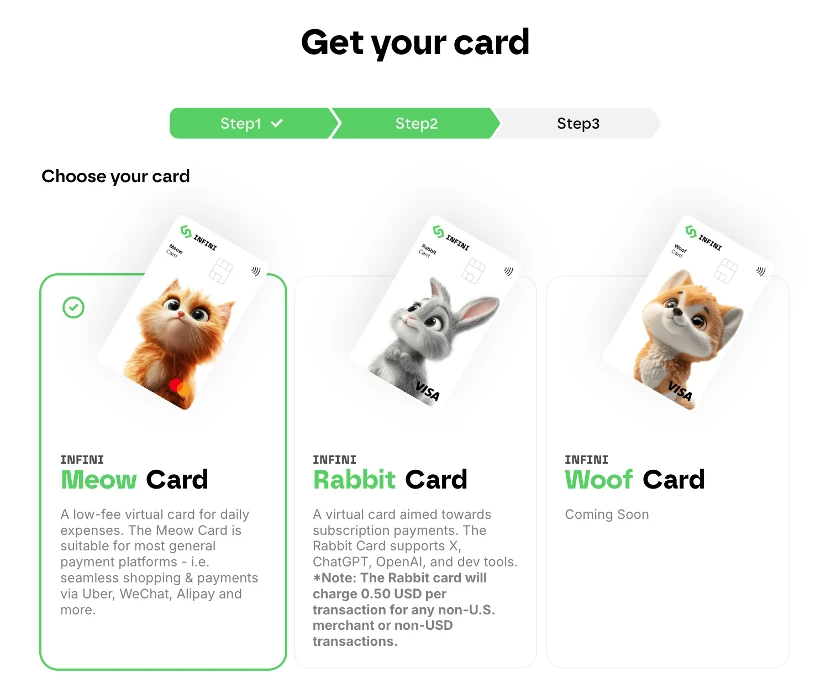

Infini Card: บัตรเสมือนที่รองรับ OnlyFans

Infini เป็นเจ้าของบัตรสามประเภท ได้แก่ Meow Card และ Rabbit Card ซึ่งเป็นผลิตภัณฑ์บัตรเสมือนหลัก ที่ให้การชำระเงินแบบออนเชนที่ยืดหยุ่นและโซลูชันการบริโภครายวันสำหรับความต้องการของผู้ใช้ที่แตกต่างกัน ปัจจุบันบัตรทั้งสองมีราคาอยู่ที่ 9.9 ดอลลาร์สหรัฐ โดยไม่มีค่าธรรมเนียมรายปีหรือรายเดือน รองรับการผูกกับ Alipay และ WeChat Pay และเป็นหนึ่งในผลิตภัณฑ์บัตรเสมือนจากต่างประเทศไม่กี่รายการที่เข้ากันได้กับเครื่องมือการชำระเงินหลักสำหรับผู้ใช้ชาวจีน

Meow Card เป็นของเครือข่าย Mastercard และ เหมาะกับการใช้จ่ายในชีวิตประจำวันที่ใช้สกุลเงินหยวน ค่าธรรมเนียมบริการธุรกรรมคือ 0.8% ของยอดการใช้แต่ละครั้ง เมื่อทำการชำระเงินด้วยสกุลเงินที่ไม่ใช่ดอลลาร์สหรัฐ ระบบจะแปลงสกุลเงินโดยอัตโนมัติ และเรียกเก็บค่าธรรมเนียมข้ามพรมแดน 1% ถึง 1.5% ขั้นต่ำ 0.01 ดอลลาร์สหรัฐฯ

บัตรแรบบิทใช้เครือข่าย Visa และเน้นไปที่ร้านค้าที่ใช้เงินเหรียญสหรัฐเป็นหลัก เหมาะเป็นพิเศษสำหรับแพลตฟอร์มสมัครสมาชิกหลายชุด รวมถึง ChatGPT Plus, OpenAI API, Midjourney, Cursor, AWS, Google Cloud, Notion, Godaddy, GitHub และบริการการพัฒนาอื่น ๆ นอกจากนี้ยังครอบคลุมแพลตฟอร์มผู้บริโภคหลัก เช่น Netflix, YouTube, eBay, Amazon และอื่นๆ โดยพื้นฐานแล้วจะครอบคลุมบริการสมัครสมาชิกสกุลเงินดอลลาร์สหรัฐทั้งหมดที่จำเป็นต้องใช้ในชีวิตประจำวัน ค่าธรรมเนียมบริการขั้นพื้นฐานของบัตร Rabbit อยู่ที่ 0.8% ต่อรายการเช่นกัน แต่สำหรับผู้ค้าที่ไม่ได้อยู่ในสหรัฐฯ หรือธุรกรรมที่ไม่ใช่สกุลเงินดอลลาร์สหรัฐ ค่าธรรมเนียมจะคงที่ 1% บวก 0.50 ดอลลาร์สหรัฐฯ และยังมีเกณฑ์ค่าธรรมเนียมขั้นต่ำอยู่ที่ 0.01 ดอลลาร์สหรัฐฯ อีกด้วย

แน่นอนว่าเว็บไซต์อย่างเป็นทางการของ Infini ยังได้ระบุให้ผู้ใช้ทราบอย่างรอบคอบอีกด้วยว่าทั้ง Meow Card และ Rabbit Card รองรับการสมัครสมาชิก OnlyFans ซึ่งตรงตามความต้องการของผู้ใช้จริงๆ

แม้ว่าบัตรทั้งสองใบจะเป็นแบบเสมือน แต่สามารถเชื่อมโยงกับ Alipay และ WeChat Pay ได้อย่างรวดเร็วเมื่อใช้งานจริงเพื่อให้ได้ประสบการณ์การชำระเงินที่ราบรื่น สามารถดูได้จากเว็บไซต์อย่างเป็นทางการว่าผลิตภัณฑ์การ์ดทางกายภาพของ Infini ชื่อ Woof Card กำลังอยู่ในระหว่างการเตรียมการ ในอนาคตจะรองรับ Apple Pay และ Google Pay และจะมีความสามารถในการชำระเงินแบบออฟไลน์ที่กว้างขึ้น ซึ่งคาดว่าจะขยายฐานผู้ใช้งานได้มากขึ้นอีก

บัตรสวัสดิการสำหรับชาวต่างชาติ: บัตรไม่มีค่าธรรมเนียม บัตรเงินคืน และบัตร “กู้ยืม”

หมายเหตุ: ข้อกำหนด KYC ทั้งหมดต่อไปนี้มีไว้สำหรับ ผู้อยู่อาศัย โดยไม่คำนึงถึง สัญชาติ นั่นคือสำหรับผู้อยู่อาศัยที่สามารถแสดง หลักฐานที่อยู่ที่พักอาศัยในท้องถิ่น เช่น บิลค่าน้ำ ค่าไฟ และบิลบัตรเครดิต ความยากของ KYC ก็จะแตกต่างกันไปตามข้อกำหนดของผู้ให้บริการบัตรแต่ละราย

บัตร Coinbase: บัตรชำระเงินแบบ “ไม่มีค่าธรรมเนียม ไม่มีการสูญเสีย” เพียงใบเดียว

บัตรเดบิตที่เปิดตัวโดย Coinbase เป็นหนึ่งในแพลตฟอร์มการซื้อขายสกุลเงินดิจิทัลที่ใหญ่ที่สุดและปฏิบัติตามข้อกำหนดมากที่สุดในโลก และมีข้อได้เปรียบที่สำคัญทั้งในด้านความไว้วางใจของผู้ใช้และความปลอดภัยของเงินทุน บัตรนี้ ออกให้แก่ผู้ใช้ที่มีบัญชี Coinbase และมีไว้สำหรับผู้ที่อาศัยอยู่ในสหรัฐอเมริกาหรือเขตเศรษฐกิจยุโรป (EEA) โดยเฉพาะ ผู้สมัครจะต้องมีสถานะถิ่นที่อยู่ถูกกฎหมายและมีที่อยู่ตามจริงในสถานที่ของตน ไม่รองรับการตรวจสอบ KYC ในจีนแผ่นดินใหญ่

อย่างไรก็ตาม KYC ที่เข้มงวดต้องแลกมาด้วยผลประโยชน์ระดับสูง: หนึ่งในคุณสมบัติที่ใหญ่ที่สุดของบัตรเดบิต Coinbase ก็คือไม่มีค่าธรรมเนียมใดๆ ทั้งสิ้น กลไก การชำระสินทรัพย์ดั้งเดิม ทำให้ผู้ใช้สามารถใช้ stablecoin เช่น USDC เพื่อการบริโภคประจำวันได้โดยตรง แพลตฟอร์มยังรองรับการแลกเปลี่ยนสกุลเงิน fiat เป็น USDC โดยไม่มีค่าธรรมเนียมธุรกรรมใดๆ ซึ่งช่วยลดต้นทุนการแปลงสินทรัพย์สำหรับผู้ถือบัตรได้อย่างมาก โดยปกติแล้วธุรกรรมในแต่ละวันและการถอนเงินจากตู้ ATM จะไม่มีค่าธรรมเนียม ช่วยให้ผู้ใช้ได้รับประสบการณ์การชำระเงินที่แทบจะไม่มีการสูญเสียใดๆ นอกจากนี้บัตรยังเป็นบัตรเดบิต VISA และใช้งานได้ตามปกติในร้านค้าและบริการที่รองรับเครือข่ายทั่วโลก ครอบคลุมสถานการณ์ที่หลากหลาย

เมื่อผู้ใช้ถอนเงินจาก Coinbase ไปยังบัญชีธนาคารในพื้นที่ของตน หากบัญชีนั้นอยู่ในประเทศหรือภูมิภาคที่ Coinbase รองรับ โดยทั่วไปแล้วเงินจะถูกโอนอย่างรวดเร็ว และกระบวนการทั้งหมดถือกันว่า ราบรื่นและมีเสถียรภาพ นอกจากนี้ Coinbase ยังเปิดตัวกิจกรรมคืนเงินให้กับผู้ใช้บัตรเดบิตเป็นครั้งคราวอีกด้วย แม้ว่าความถี่จะไม่สูง แต่ก็เป็นแรงจูงใจเพิ่มเติมสำหรับผู้ถือบัตรระยะยาว

โดยรวมแล้ว บัตรเดบิต Coinbase ได้กลายเป็นหนึ่งในบัตรเดบิตคริปโตที่ได้รับความนิยมมากที่สุดในกลุ่มผู้ใช้ในยุโรปและอเมริกา เนื่องมาจากประสบการณ์ด้านการปฏิบัติตามกฎระเบียบ ระบบค่าธรรมเนียมต่ำ และประสบการณ์ในการฝากและถอนเงินสกุล fiat ที่ดี สำหรับผู้ใช้ที่จัดการสินทรัพย์ของตนบนแพลตฟอร์ม Coinbase อยู่แล้ว การ์ดใบนี้ถือเป็นส่วนขยายที่เหมาะสมสำหรับสถานการณ์การใช้งานสินทรัพย์บนเครือข่ายประจำวันของพวกเขาอย่างไม่ต้องสงสัย

Nexo Card: บัตรเครดิตเงินคืนสำหรับผู้ที่อาศัยอยู่ในยุโรป

Nexo Card เปิดตัวโดย Nexo ซึ่งเป็นแพลตฟอร์มการซื้อขายสกุลเงินดิจิทัลที่มีสำนักงานใหญ่อยู่ในฝรั่งเศสและมีใบอนุญาตปฏิบัติตามกฎหมายในสหภาพยุโรปและสหราชอาณาจักร เปิดให้เฉพาะผู้ที่อาศัยอยู่ในเขตเศรษฐกิจยุโรป (EEA) และสหราชอาณาจักรเท่านั้น ผู้ถือหนังสือเดินทางจีนต้องมีหลักฐานที่อยู่และบัตรถิ่นที่อยู่ในยุโรปจึงจะเปิดหนังสือเดินทางได้ บัตรนี้ไม่เพียงแต่รองรับการใช้สินทรัพย์ดิจิทัลเท่านั้น แต่ยังเป็นหนึ่งในบัตร U ไม่กี่ใบที่มี รูปแบบบัตรเครดิต อย่างแท้จริง โดยช่วยให้ ผู้ใช้ชำระเงินก่อนแล้วค่อยชำระทีหลัง นอกจากนี้ยังรองรับการคืนเงินในอัตราที่ค่อนข้างสูง ทำให้เป็นบัตรของหวานไม่กี่ใบที่สามารถแข่งขันกับบัตรเครดิตของอเมริกาเหนือได้

บัตร Nexo เป็นของเครือข่าย Mastercard และสามารถใช้ได้กับร้านค้าเกือบทุกแห่งในเครือข่าย

กลไกการคืนเงินของ Nexo Card นำเอาโมเดลรางวัลแบบไดนามิกมาใช้โดยอิงตามการจัดสรรสินทรัพย์ของผู้ใช้ การบริโภคประจำวันทั้งหมดสามารถรับเงินคืนเป็นสกุลเงินดิจิทัล ได้ เงินคืนพื้นฐานคือ 0.5% ของจำนวนเงินการบริโภค และสามารถเลือกสกุลเงินการชำระเงินได้อย่างยืดหยุ่นจาก NEXO Token หรือ Bitcoin (BTC) บนแพลตฟอร์ม เมื่อยอดรวมของสินทรัพย์ดิจิทัลที่ถืออยู่ในบัญชีผู้ใช้เกิน 5,000 เหรียญสหรัฐ สินทรัพย์ดังกล่าวจะถูกเพิ่มในโปรแกรมความภักดีโดยอัตโนมัติและแบ่งออกเป็นระดับความภักดีที่แตกต่างกันตามสัดส่วนของโทเค็น NEXO ในพอร์ตสินทรัพย์ของพวกเขา ซึ่งจะทำให้ได้รับเงินคืนในสัดส่วนที่สูงขึ้น

โดยเฉพาะ ผู้ใช้ระดับแพลตตินัมสูงสุดสามารถรับเงินคืนโทเค็น NEXO สูงถึง 2% หรือเลือกคืน BTC ในอัตรา 0.5% ผู้ใช้ระดับโกลด์อยู่ที่ 1% และ 0.3% ตามลำดับ ระดับเงินอยู่ที่ 0.7% และ 0.2% และระดับพื้นฐานจะคงอยู่ที่ระดับเงินคืน 0.5% NEXO หรือ 0.1% BTC กลไกการให้รางวัลแบบเป็นชั้นนี้ส่งเสริมให้ผู้ใช้ถือ NEXO Token มากขึ้นบนแพลตฟอร์ม จึงทำให้ผู้ใช้มีความเหนียวแน่นมากขึ้นและสนับสนุนมูลค่าที่แท้จริงของโทเค็นของแพลตฟอร์ม

ในด้านของค่าธรรมเนียม Nexo Card ไม่มีค่าธรรมเนียมรายปีหรือรายเดือน และโครงสร้างค่าธรรมเนียมการแปลงอัตราแลกเปลี่ยนมีความโปร่งใสค่อนข้างมาก แต่ก็แตกต่างจากการออกแบบค่าธรรมเนียมการแปลงแบบดั้งเดิม หากสกุลเงินในการทำธุรกรรมเป็นสกุลเงินเดียวกับสกุลเงินเริ่มต้นของบัตร (ยูโร หรือ ปอนด์) จะไม่มีค่าธรรมเนียม สำหรับธุรกรรมที่สกุลเงินของบัตร (ยูโรหรือปอนด์) ต่างจากสกุลเงินท้องถิ่นของร้านค้า เช่น ธุรกรรมสกุลเงินต่างประเทศ ระบบจะแปลงจำนวนเงินธุรกรรมให้เป็นสกุลเงินอื่น หากธุรกรรมได้รับการชำระเป็น EUR, CHF หรือ GBP ค่าธรรมเนียมการแปลงสกุลเงินจะเป็นเพียง 0.2% เท่านั้น สำหรับสกุลเงินหรือภูมิภาคอื่น ค่าธรรมเนียมคือ 2% นอกจากนี้ การทำธุรกรรมด้วยเงินตราต่างประเทศทั้งหมดที่ดำเนินการในช่วงวันหยุดสุดสัปดาห์ จะต้องเสียค่าธรรมเนียมการจัดการเพิ่มเติม 0.5% ซึ่งถือเป็นกฎที่ค่อนข้างแปลก

Nexo Card ผสานความสามารถในการชำระด้วยเครดิต ระบบเงินคืนแบบไดนามิก และรูปแบบการเป็นสมาชิกที่เน้นสินทรัพย์ดิจิทัล เข้าด้วยกัน จึงถือเป็นสะพานเชื่อมระหว่างระบบการเงินดั้งเดิมและสถานการณ์การใช้งานสินทรัพย์ดิจิทัลที่ค่อนข้างสมบูรณ์ และเหมาะสำหรับผู้ใช้ที่อาศัยอยู่ในยุโรปและมีความต้องการเงินคืน

RedotPay (บัตรแดงเล็ก): โซลูชั่นการชำระเงินที่เป็นมิตรต่อฮ่องกง มาเก๊า และไต้หวัน

RedotPay เป็นบริษัทชำระเงินด้วยสกุลเงินดิจิทัลที่มีฐานอยู่ในฮ่องกง ซึ่งเปิดตัวบัตรชำระเงินด้วยสกุลเงินดิจิทัลอย่างเป็นทางการเมื่อปลายปี 2023 โดยมุ่งหวังที่จะตอบสนองความต้องการของผู้ใช้ในการใช้งานสินทรัพย์ดิจิทัลอย่างสะดวกสบายในสถานการณ์โลกแห่งความเป็นจริง ตำแหน่งหลักของบัตรนี้คล้ายคลึงกับบัตรเดบิตแบบดั้งเดิม เมื่อผู้ใช้ทำการซื้อ ระบบจะหักจำนวนเงินที่เทียบเท่ากับสกุลเงินดิจิทัลจากบัญชีที่ผูกไว้ของผู้ใช้โดยตรงเพื่อชำระค่าสินค้าตามปริมาณที่ใช้ กระบวนการทั้งหมดไม่จำเป็นต้องเติมเงินล่วงหน้าเข้าบัญชีเงินตราทั่วไปและไม่เกี่ยวข้องกับฟังก์ชั่นการกู้ยืมเครดิตด้วย RedotPay แตกต่างจากผลิตภัณฑ์บัตรที่มีพื้นฐานการแลกเปลี่ยนที่แนะนำไปก่อนหน้านี้ โดยไม่ใช่การแลกเปลี่ยนสกุลเงินเสมือนจริง แต่มุ่งเน้นไปที่การให้บริการโซลูชันการชำระเงินบนพื้นฐานบล็อคเชน ดังนั้น ผลิตภัณฑ์บัตรของเราจึงมุ่งเน้นไปที่เส้นทางการใช้งานสินทรัพย์บนเครือข่ายมากขึ้น

ปัจจุบันบัตรนี้ยังไม่รองรับการลงทะเบียนและใช้งานโดยผู้ที่อาศัยอยู่ในจีนแผ่นดินใหญ่ แต่สามารถสมัครและใช้งานได้ในภูมิภาคต่างประเทศหลายแห่ง โครงสร้างค่าธรรมเนียมโดยรวมอยู่ในระดับปานกลาง โดยค่าธรรมเนียมการจัดการที่ครอบคลุมจะอยู่ระหว่างประมาณ 1% ถึง 3% อัตราที่เจาะจงขึ้นอยู่กับการแปลงสกุลเงินและสถานการณ์การบริโภค จุดเด่นหลักของบัตร RedotPay คือการรองรับ Binance Pay โดยตรง ผู้ใช้สามารถเติมเงินและชำระเงินผ่านระบบกระเป๋าเงิน Binance ได้ ซึ่งทำให้มีข้อได้เปรียบบางประการในแง่ของการทำงานร่วมกันของระบบนิเวศบนเครือข่าย

ในแง่ของประเภทบัตร RedotPay นำเสนอบัตร VISA ซึ่งถือว่าหายากในตลาดบัตร crypto นอกจากนี้ บัตรนี้ไม่มีค่าธรรมเนียมรายปี ซึ่งช่วยลดต้นทุนการถือบัตรในระยะยาวสำหรับผู้ใช้ แต่จะต้องเสียค่าธรรมเนียมครั้งเดียว 100 ดอลลาร์เพื่อสมัครบัตรจริง

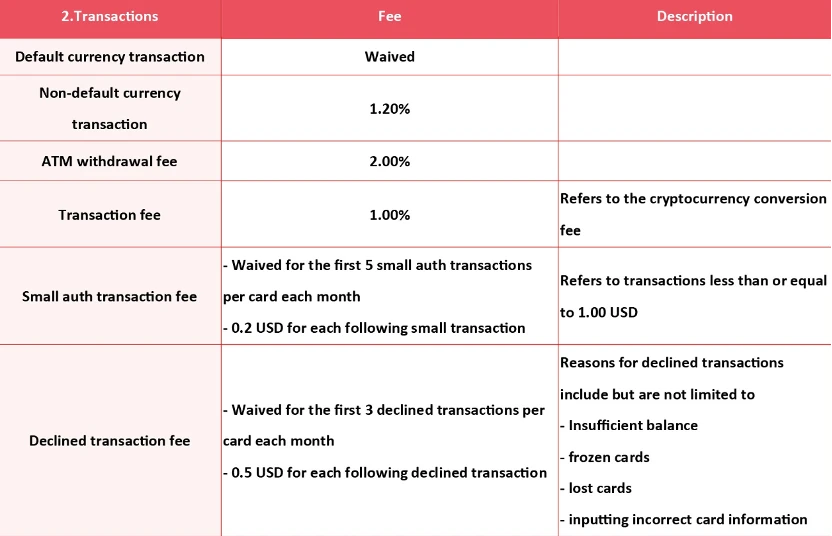

ในแง่ของอัตรา Redotpay มีตารางอัตราที่สมบูรณ์:

จะเห็นได้ว่า อัตราค่าธรรมเนียมธุรกรรมสำหรับสกุลเงินอ้างอิงที่ไม่ผิดนัดชำระคือ 1.2%, ค่าธรรมเนียมการถอนเงินจากตู้ ATM คือ 2% และค่าธรรมเนียมธุรกรรมคือ 1% ค่าธรรมเนียมเหล่านี้ไม่รวมค่าธรรมเนียมที่เรียกเก็บโดยแพลตฟอร์มการซื้อขายเช่น Alipay

โดยทั่วไปบัตรคริปโต RedotPay มุ่งเป้าไปที่ผู้ใช้ในต่างประเทศที่มีการใช้ชีวิตข้ามพรมแดนหรือความต้องการบริโภคออนไลน์ เหมาะสำหรับผู้ใช้ที่ต้องการใช้สินทรัพย์บนเครือข่ายโดยตรงสำหรับการชำระเงินรายวัน และไม่ต้องการพึ่งพาการแลกเปลี่ยนแบบรวมศูนย์ในการดูแลสินทรัพย์ เป็นหนึ่งในผลิตภัณฑ์ตัวแทนไม่กี่รายการในตลาดการ์ดเข้ารหัสปัจจุบันที่ใช้เส้นทาง แพลตฟอร์มเบา

โครงการ U Card Series แบบกระจายอำนาจ เน้นกองทุนที่ดูแลตนเอง

บัตร MetaMask: บัตรชำระเงินค่าธรรมเนียมต่ำอย่างเป็นทางการของ Metamask

MetaMask Card คือเครื่องมือชำระเงินด้วย crypto น้ำหนักเบาที่เปิดตัวโดย MetaMask ซึ่งเป็นผู้ให้บริการกระเป๋าเงิน crypto รายใหญ่ โดยมุ่งเป้าหมายไปที่ ผู้ใช้ที่มีกระเป๋าเงินอยู่แล้วเป็นหลัก และมุ่งหวังที่จะขยายเงินบนเครือข่ายโดยตรงไปสู่สถานการณ์การบริโภคประจำวัน ขณะนี้บัตรดังกล่าวอยู่ในระยะเริ่มต้นของการเปิดตัวและ เปิดให้บริการเฉพาะผู้ที่อาศัยอยู่ในบางประเทศและภูมิภาคเท่านั้น รวมทั้งสหรัฐอเมริกา (ยกเว้นนิวยอร์กและเวอร์มอนต์) สหราชอาณาจักร ประเทศสมาชิกสหภาพยุโรป สวิตเซอร์แลนด์ เม็กซิโก โคลอมเบีย และบราซิล เวอร์ชั่นทั่วโลกยังไม่ได้เปิดตัวเต็มรูปแบบ

บัตร Metamask นั้นเป็นของเครือข่ายผู้ค้า Mastercard ด้วยเช่นกัน มีรายงานว่าการ์ดโลหะทางกายภาพจะมีให้เลือกใช้เป็นสิทธิประโยชน์จาก Airdrop ในอนาคต

ในด้านการสนับสนุนสินทรัพย์ ปัจจุบัน MetaMask Card รองรับ โทเค็นสามชนิด: USDC, USDT และ wETH เงินทั้งหมดจะต้องเก็บไว้ ในเครือข่าย Linea และผู้ใช้จะต้องโอนสินทรัพย์ที่เกี่ยวข้องข้ามเครือข่ายไปยังเครือข่ายเพื่อชาร์จไฟใหม่ หลังจากเติมเงินแล้ว สามารถเชื่อมต่อบัตรเข้ากับ Apple Pay หรือ Google Pay ได้โดยตรง เพื่อเปิดใช้การชำระเงินผ่านมือถือ โดยไม่ต้องใช้บัตรจริง ระหว่างการใช้งาน ระบบจะแปลงสินทรัพย์ดิจิทัลที่เลือกให้เป็นสกุลเงินที่ถูกกฎหมายแบบเรียลไทม์สำหรับการบริโภคแต่ละครั้ง และชำระเป็นสกุลเงินท้องถิ่น กระบวนการแปลงจะเสร็จสิ้นทันทีเมื่อเริ่มต้นธุรกรรม

ในด้านค่าธรรมเนียมธุรกรรม เมื่อใช้ stablecoin เช่น USDC หรือ USDT สำหรับการชำระเงิน คุณจะต้องจ่ายค่าธรรมเนียมแก๊สของเครือข่าย Linea เพียงครั้งเดียว ซึ่งปกติจะอยู่ที่ประมาณ 0.02 ดอลลาร์ หากคุณใช้เหรียญที่ไม่เสถียรเช่น wETH คุณจะต้องชำระค่าธรรมเนียมสวอปบนเชนเพิ่มอีก 0.875% ด้วย ค่าธรรมเนียมทั้งหมดจะแสดงอยู่ในโมดูล จัดการ บนพื้นหลังบัตรหลังจากทำธุรกรรมเสร็จสิ้น ผู้ใช้สามารถดูรายละเอียดใบแจ้งหนี้ รวมถึงอัตราแลกเปลี่ยน จำนวนเงินที่หักออก ค่าธรรมเนียมการจัดการ และข้อมูลอื่นๆ

นอกจากนี้ บัตร MetaMask ยังให้เงินคืน USDC 1% จากการบริโภคทั้งหมด ซึ่งช่วยปรับปรุงความคุ้มทุนของผู้ใช้งานในสถานการณ์การบริโภคโดยตรงของสินทรัพย์บนเครือข่ายให้ดียิ่งขึ้น รูปแบบเงินคืนและโครงสร้างค่าธรรมเนียมที่มองเห็นได้นี้ทำให้บัตรนี้เหมาะกับผู้ใช้ที่คุ้นเคยกับ DeFi และการดำเนินการบนเครือข่าย โดยเฉพาะผู้ที่ใช้กระเป๋าเงิน MetaMask เป็นเครื่องมือจัดการสินทรัพย์หลักอยู่แล้ว

บัตร 1inch: บัตร “ยืม” มหัศจรรย์ที่ให้คุณยืม stablecoin เพื่อการบริโภค

1inch Card เปิดตัวโดยแพลตฟอร์มการซื้อขายรวมสกุลเงินดิจิทัล 1inch ซึ่งเป็นบัตรสำหรับการบริโภคสินทรัพย์ดิจิทัลที่ได้รับการสนับสนุนโดย Crypto Life และมี Baanx เป็นผู้ให้บริการฝากและถอนเงินที่เป็นไปตามกฎระเบียบ บัตรดังกล่าวไม่เพียงแต่มีความสามารถในการชำระเงินแบบออนเชนตามปกติเท่านั้น แต่ยังมอบตัวเลือกในการใช้สินทรัพย์เชิงกลยุทธ์มากขึ้นแก่ผู้ใช้ผ่านโมเดล จำนอง + การให้กู้ยืม อีกด้วย ในด้านการยืนยันตัวตน ขั้นตอน KYC ที่จำเป็นสำหรับบัตร 1inch นั้นคล้ายกับผลิตภัณฑ์อื่นๆ ภายใต้ระบบนิเวศ Baanx โดยส่วนใหญ่จะเปิดให้เฉพาะผู้ที่อาศัยอยู่ในเขตเศรษฐกิจยุโรปและสหราชอาณาจักรเท่านั้น และ ต้องมีหลักฐานที่อยู่ในท้องถิ่นด้วย

ต่างจากบัตรคริปโตส่วนใหญ่ที่บริโภคสินทรัพย์บนเครือข่ายโดยตรง 1inch Card อนุญาตให้ผู้ใช้งานสามารถใช้ BTC หรือ ETH เป็นหลักประกันในการยืม Stablecoin สำหรับการบริโภคในแต่ละวัน ผู้ใช้สามารถเลือก USDC, USDT หรือ EURT เป็นสกุลเงินเงินกู้ และตั้งระยะเวลาเงินกู้ได้ระหว่าง 6, 12, 18 หรือ 24 เดือน รูปแบบการกู้ยืมนี้เป็นมิตรโดยเฉพาะกับผู้ใช้ที่เป็นขาขึ้นในสินทรัพย์ดิจิทัลในระยะยาว ตัวอย่างเช่น เมื่อราคา Bitcoin ต่ำ ผู้ใช้สามารถยืม Stablecoin มาบริโภคได้โดยการจำนำ BTC โดยไม่ต้องใช้ Bitcoin ของตัวเองโดยตรง เมื่อราคา BTC เพิ่มขึ้น ผู้ใช้สามารถเลือกที่จะคืน stablecoin และแลกรับสินทรัพย์เดิมที่มีมูลค่าสูงกว่าได้ กลไกนี้ไม่เพียงแต่รักษาศักยภาพการเติบโตในอนาคตของสินทรัพย์ แต่ยังตอบสนองความต้องการสภาพคล่องที่แท้จริงอีกด้วย

แน่นอนว่าการให้กู้ยืมสกุลเงินดิจิทัลแบบ Stablecoin ย่อมต้องมีดอกเบี้ยอย่างหลีกเลี่ยงไม่ได้ แต่ตราบใดที่การเพิ่มขึ้นของสินทรัพย์จำนองสามารถครอบคลุมดอกเบี้ยนี้ได้ ข้อดีของบัตรกู้ยืมก็ชัดเจนมาก ตามเว็บไซต์อย่างเป็นทางการ ในระหว่างระยะเวลาการกู้ยืม ส่วนดอกเบี้ยจะต้องชำระคืนโดยอัตโนมัติทุกเดือน และการดำเนินการหักเงินจะเสร็จสมบูรณ์โดยอัตโนมัติผ่านกระเป๋าเงิน Stablecoin ในระบบ เมื่อชำระเงินกู้และดอกเบี้ยเต็มจำนวนแล้ว ผู้ใช้จะกู้คืนสินทรัพย์จำนองทั้งหมดในรูปแบบเดิม

ในเวลาเดียวกัน แพลตฟอร์มยังสนับสนุนให้ผู้ใช้งานได้รับวงเงินสินเชื่อสูงถึง 60% ของมูลค่าสินทรัพย์ที่จำนองไว้

ในแง่ของสกุลเงินการชำระเงิน 1inch Card รองรับสินทรัพย์เลเยอร์ 1 หลักเช่น BTC, ETH, LTC, XRP แต่ปัจจุบันไม่รองรับสินทรัพย์เครือข่ายเลเยอร์ 2 เมื่อผู้ใช้ทำการซื้อ ระบบจะแปลงเงินเหล่านั้นเป็นสกุลเงินที่ถูกกฎหมายและดำเนินการชำระเงินให้เสร็จสมบูรณ์โดยอัตโนมัติ โครงสร้างการเรียกเก็บเงินของแพลตฟอร์มค่อนข้างซับซ้อนแต่ชัดเจน: ค่าธรรมเนียมการใช้บัตรคือ 2% การแลกเปลี่ยนระหว่างสกุลเงินดิจิทัลและการแปลงสกุลเงินดิจิทัลเป็นสกุลเงินทั่วไปคือ 1.75% ทั้งคู่ หากคุณถอนสินทรัพย์ crypto ค่าธรรมเนียมจะอยู่ที่ 0.4% ถึง 0.5% หากคุณถอนเงินสกุล fiat ผ่านการโอนผ่านธนาคาร คุณจะต้องจ่าย 3.49% ในแง่ของบริการบัตรไม่มีค่าธรรมเนียมรายปีหรือค่าธรรมเนียมการบำรุงรักษา แต่การถอนเงินสดเป็นเงินปอนด์สเตอร์ลิงมีค่าใช้จ่าย 2.50 ยูโร และการถอนเงินตราต่างประเทศมีค่าใช้จ่าย 3 ยูโร บวกค่าธรรมเนียมการจัดการ 1.5%

ค่าธรรมเนียมข้างต้นอาจดูสูง แต่จริงๆ แล้วไม่ได้เป็นอย่างนั้น กล่าวอีกนัยหนึ่งการชำระเงินผ่านบัตรโดยตรงจะมีค่าใช้จ่าย 2% บวกกับค่าธรรมเนียมการแปลงสกุลเงินต่างประเทศที่อาจเกิดขึ้นได้ และหลังจากแปลงเป็นสกุลเงินทั่วไปในอัตรา 1.75% แล้ว คุณสามารถใช้จ่ายโดยตรงด้วยสกุลเงินทั่วไป ได้ โดยรวมแล้วก็ไม่ได้แตกต่างจากสินทรัพย์ดิจิทัลอื่นมากนัก

นอกจากนี้ 1inch Card ยังให้เงินคืนจากสกุลเงินดิจิทัล 2% ในทุกการซื้อ ซึ่ง ช่วยเพิ่มประสิทธิภาพด้านต้นทุนสำหรับการใช้งานประจำวันอีกด้วย เมื่อรวมกับความสามารถในการปล่อยกู้สกุลเงินดิจิทัลที่มีเสถียรภาพโดยใช้หลักประกัน การตั้งค่าเงื่อนไขแบบยืดหยุ่น และประเภทสินทรัพย์ที่รองรับหลากหลาย 1inch Card จึงไม่เพียงแต่เป็นบัตรสำหรับผู้บริโภคเท่านั้น แต่ยังเป็นชุดเครื่องมือทางการเงินรายย่อยสำหรับผู้ถือสินทรัพย์ดิจิทัลอีกด้วย และครองตำแหน่งที่ไม่ซ้ำใครในสถานการณ์ทางการเงินในโลกแห่งความเป็นจริงและ DeFi ที่มีการบูรณาการเพิ่มมากขึ้น