เมื่อไม่นานนี้ การถกเถียงเกี่ยวกับโครงการ RWA ได้กลายเป็นประเด็นร้อนในชุมชน Web3 หลักๆ ผู้สังเกตการณ์อุตสาหกรรมบนอินเทอร์เน็ตมักจะสรุปว่า RWA จะสร้างระบบนิเวศทางการเงินใหม่ของฮ่องกงขึ้นมาใหม่ และเชื่อว่าการพึ่งพากรอบการกำกับดูแลที่มีอยู่ของเขตบริหารพิเศษฮ่องกงจะนำไปสู่การพัฒนาครั้งสำคัญ ในกระบวนการสื่อสารและหารือกับเพื่อนร่วมงาน Crypto Salad พบว่าทุกคนกำลังโต้เถียงกันเกี่ยวกับปัญหาที่เรียกว่า การปฏิบัติตาม เมื่อเร็ว ๆ นี้ ความเข้าใจในคำถามที่ว่า “การปฏิบัติตามคืออะไร” ก็แตกต่างกันออกไป และยังมีสถานการณ์ที่แต่ละคนก็มีเหตุผลของตัวเองอยู่เสมอ ปรากฏการณ์นี้แท้จริงแล้วเกิดจากความเข้าใจแนวคิด RWA ยังมีความแตกต่างกันอยู่

ดังนั้น จึงจำเป็นที่ Crypto Salad จะต้องหารือปัญหานี้จากมุมมองของทีมกฎหมายมืออาชีพ และหารือว่าแนวคิดของ RWA ควรจะถูกกำหนดอย่างไร รวมถึงจัดการเส้นแบ่งด้านการปฏิบัติตามข้อกำหนดของ RWA อย่างไร

แนวคิดของ RWA ควรได้รับการกำหนดอย่างไร?

1. ความเป็นมาและข้อดีของโครงการ RWA

ในปัจจุบัน RWA กำลังเป็นประเด็นร้อนในตลาด และค่อยๆ กลายเป็นกระแสพัฒนาใหม่ การก่อตัวของปรากฏการณ์นี้ส่วนใหญ่มีพื้นฐานมาจากสองสาเหตุดังต่อไปนี้:

เหตุผลหนึ่งก็คือข้อได้เปรียบของโทเค็นเองสามารถชดเชยข้อบกพร่องของการจัดหาเงินทุนแบบดั้งเดิมได้

โครงการต่างๆ ในตลาดการเงินแบบดั้งเดิมต้องเผชิญกับข้อบกพร่องในตัวมายาวนาน เช่น อุปสรรคในการเข้าสู่ตลาดที่สูง วงจรการเงินที่ยาวนาน ความเร็วการจัดหาเงินทุนที่ช้า และกลไกการออกที่ซับซ้อน แต่การระดมทุนด้วยโทเค็นสามารถหลีกเลี่ยงข้อบกพร่องเหล่านี้ได้ เมื่อเทียบกับ IPO แบบดั้งเดิม RWA มีข้อได้เปรียบที่สำคัญหลายประการ:

1. ความเร็วในการจัดหาเงินทุนที่รวดเร็ว: เนื่องจากการหมุนเวียนของโทเค็นนั้นใช้เทคโนโลยีบล็อคเชนและมักหมุนเวียนในสถาบันการซื้อขายตัวกลางแบบกระจายอำนาจ จึงหลีกเลี่ยงอุปสรรคต่างๆ เช่น ข้อจำกัดการเข้าถึงการลงทุนจากต่างประเทศ ข้อจำกัดนโยบายอุตสาหกรรม และข้อกำหนดระยะเวลาล็อคอัปที่โครงการทางการเงินแบบดั้งเดิมอาจพบเจอได้ ในขณะเดียวกันก็สามารถลดระยะเวลาขั้นตอนการตรวจสอบที่เดิมใช้เวลานานหลายเดือนหรือหลายปีได้ ทำให้ความเร็วในการจัดหาเงินทุนดีขึ้นอย่างมาก

2. การกระจายความเสี่ยงของสินทรัพย์: IPO แบบดั้งเดิมมีประเภทสินทรัพย์เดียวและรองรับเฉพาะการออกหุ้นเท่านั้น ดังนั้นจึงมีข้อกำหนดที่เข้มงวดเกี่ยวกับเสถียรภาพของรายได้ ผลกำไร และโครงสร้างสินทรัพย์และหนี้สินของนิติบุคคลที่ออกหุ้น แต่สำหรับ RWA ประเภทของสินทรัพย์ที่เหมาะสมจะมีความหลากหลายมากกว่า และอาจรวมถึงสินทรัพย์ที่ไม่เป็นมาตรฐานหลายประเภทได้ การดำเนินการดังกล่าวไม่เพียงขยายขอบเขตของสินทรัพย์ที่สามารถระดมทุนได้เท่านั้น แต่ยังเปลี่ยนโฟกัสของการประเมินสินเชื่อไปที่คุณภาพของสินทรัพย์อ้างอิงอีกด้วย โดยลดเกณฑ์คุณสมบัติสำหรับผู้ออกหลักทรัพย์ลงอย่างมาก

3. ต้นทุนการจัดหาเงินทุนที่ค่อนข้างต่ำ: การเสนอขายหุ้นแก่ประชาชนครั้งแรก (IPO) แบบดั้งเดิมต้องได้รับการมีส่วนร่วมและความร่วมมือในระยะยาวจากสถาบันตัวกลางหลายแห่ง เช่น ธนาคารเพื่อการลงทุน ผู้ตรวจสอบบัญชี และสำนักงานกฎหมาย ค่าใช้จ่ายในขั้นตอนการจดทะเบียนทั้งหมดอาจสูงถึงหนึ่งล้านหรืออาจถึงหลายสิบล้านหยวน ซึ่งถือว่ามีราคาแพงมาก อย่างไรก็ตาม RWA ออกโทเค็นผ่านการแลกเปลี่ยนแบบกระจายอำนาจ ซึ่งช่วยลดค่าธรรมเนียมตัวกลางจำนวนมาก และดำเนินการผ่านสัญญาอัจฉริยะ ซึ่งช่วยลดต้นทุนแรงงานจำนวนมากอีกเช่นกัน

โดยสรุปแล้ว RWA ได้กลายมาเป็นผู้นำด้านการระดมทุนโครงการต่างๆ ด้วยข้อได้เปรียบที่เป็นเอกลักษณ์ และโลกของ Web3 และโลกของสกุลเงินดิจิทัลล้วนต้องการเงินทุนและโครงการแบบดั้งเดิมในโลกแห่งความเป็นจริงเป็นพิเศษ สิ่งนี้ทำให้เกิดสถานการณ์ปัจจุบันที่ทุกคนตั้งแต่โครงการนำร่องในสาขาย่อยของบริษัทจดทะเบียนไปจนถึงโครงการสตาร์ทอัพ แปลกๆ ในระดับรากหญ้า ต่างกำลังสำรวจการประยุกต์ใช้ RWA ที่เป็นไปได้อย่างแข็งขัน ไม่ว่าพวกเขาต้องการจะทำการเปลี่ยนแปลงธุรกิจครั้งใหญ่หรือเพียงแค่ต้องการใช้ประโยชน์จาก กระแส และ รับกระแส ก็ตาม

ประการที่สอง การที่ฮ่องกง “ปฏิบัติตาม” ก็ยิ่งทำให้สถานการณ์ยิ่งตึงเครียดมากขึ้น

ในความเป็นจริง RWA ได้มีการพัฒนาในต่างประเทศมาระยะหนึ่งแล้ว คลื่นความนิยมนี้แข็งแกร่งมาก เนื่องจากหลังจากที่มีการผ่านนวัตกรรมด้านกฎระเบียบชุดหนึ่งในฮ่องกง และมีการนำโครงการมาตรฐานหลายโครงการไปปฏิบัติ ทำให้ผู้ลงทุนในประเทศมีช่องทางในการเข้าร่วม RWA โดยปฏิบัติตามกฎระเบียบได้เป็นครั้งแรก มีการนำ RWA ที่ “สอดคล้อง” และอยู่ในขอบเขตที่ชาวจีนเข้าถึงได้มาใช้แล้ว ความก้าวหน้าครั้งนี้ไม่เพียงแต่ดึงดูดสินทรัพย์ดิจิทัลในท้องถิ่นเท่านั้น แต่ยังกระตุ้นให้โครงการและกองทุนในสาขาแบบดั้งเดิมหันมาใส่ใจกับมูลค่าการลงทุนของ RWA ซึ่งส่งผลให้ตลาดร้อนระอุขึ้นสู่จุดสูงสุดในที่สุด

อย่างไรก็ตาม ผู้ใช้ที่ต้องการลอง RWA เข้าใจจริงๆ หรือไม่ว่า RWA คืออะไร มีโครงการ RWA จำนวนมากที่มีสินทรัพย์พื้นฐานและสถาปัตยกรรมการดำเนินงานที่หลากหลาย คุณสามารถบอกความแตกต่างระหว่างพวกเขาได้ไหม? ดังนั้นเราเชื่อว่าจำเป็นต้องใช้บทความนี้เพื่อกำหนดอย่างรอบคอบว่า RWA ที่สอดคล้องคืออะไร

โดยทั่วไปเชื่อกันว่า RWA เป็นโครงการเงินทุนที่แปลงสินทรัพย์พื้นฐานในโลกแห่งความเป็นจริงให้เป็นโทเค็นผ่านเทคโนโลยีบล็อคเชน แต่เมื่อเราตรวจสอบสินทรัพย์พื้นฐานของแต่ละโครงการอย่างรอบคอบและทำงานย้อนกลับไปเพื่อหาขั้นตอนการดำเนินงานของโครงการ เราจะพบว่าตรรกะพื้นฐานของโครงการเหล่านี้แตกต่างกันจริงๆ เราได้ดำเนินการศึกษาเชิงระบบเกี่ยวกับประเด็นนี้และสรุปความเข้าใจเกี่ยวกับแนวคิด RWA ดังต่อไปนี้:

เราเชื่อว่า RWA เป็นแนวคิดที่กว้างมากและไม่มีสิ่งที่เรียกว่า คำตอบมาตรฐาน กระบวนการสร้างโทเค็นสินทรัพย์ผ่านเทคโนโลยีบล็อคเชนสามารถเรียกได้ว่า RWA

2. องค์ประกอบและลักษณะของโครงการ RWA

โครงการ RWA ที่แท้จริงจะต้องมีลักษณะดังต่อไปนี้:

1. ตามสินทรัพย์ที่แท้จริง

ไม่ว่าสินทรัพย์อ้างอิงจะเป็นของจริงหรือไม่ และฝ่ายโครงการสามารถกำหนดกลไกการตรวจสอบสินทรัพย์นอกเครือข่ายที่โปร่งใสซึ่งเป็นที่ยอมรับจากการตรวจสอบของบุคคลที่สามได้หรือไม่ เป็นพื้นฐานสำคัญในการตัดสินว่าโทเค็นของโครงการจะบรรลุการรับรู้คุณค่าที่มีประสิทธิผลในความเป็นจริงหรือไม่ ตัวอย่างเช่น PAXG ออกโทเค็นที่ยึดกับทองแบบเรียลไทม์ โทเค็นแต่ละอันได้รับการหนุนหลังด้วยทองคำแท้ 1 ออนซ์ สำรองทองคำได้รับการจัดการบนแพลตฟอร์มบุคคลที่สาม และได้รับการตรวจสอบทุกไตรมาสโดยบริษัทตรวจสอบบัญชีบุคคลที่สาม นอกจากนี้ยังรองรับการแลกรับทองคำตามจำนวนที่กำหนดด้วยโทเค็นอีกด้วย กลไกการตรวจสอบสินทรัพย์ที่มีความโปร่งใสและได้รับการควบคุมอย่างเข้มงวดนี้ทำให้โครงการได้รับความไว้วางใจจากนักลงทุน และยังเป็นพื้นฐานสำหรับการประเมินมูลค่าอย่างมีประสิทธิผลในระบบการเงินจริงอีกด้วย

2. โทเค็นสินทรัพย์บนเครือข่าย

การสร้างโทเค็นสินทรัพย์หมายถึงกระบวนการแปลงสินทรัพย์ในโลกแห่งความเป็นจริงให้กลายเป็นโทเค็นดิจิทัลที่สามารถออก ซื้อขาย และจัดการบนเครือข่ายได้ผ่านสัญญาอัจฉริยะและเทคโนโลยีบล็อคเชน กระบวนการโอนมูลค่าและจัดการสินทรัพย์ของ RWA ได้รับการดำเนินไปโดยอัตโนมัติผ่านสัญญาอัจฉริยะ แตกต่างจากระบบการเงินแบบดั้งเดิมที่ต้องอาศัยคนกลางในการทำธุรกรรมและการชำระเงิน โปรเจ็กต์ RWA สามารถใช้สัญญาอัจฉริยะเพื่อให้เกิดการดำเนินการเชิงตรรกะทางธุรกิจที่โปร่งใส มีประสิทธิภาพ และตั้งโปรแกรมได้บนบล็อคเชน ซึ่งจะช่วยปรับปรุงประสิทธิภาพการจัดการสินทรัพย์และลดความเสี่ยงด้านการดำเนินงานได้อย่างมีนัยสำคัญ

การสร้างโทเค็นสินทรัพย์ช่วยให้ RWA มีคุณลักษณะสำคัญคือ ความสามารถในการแบ่งแยก การซื้อขาย และสภาพคล่องสูง หลังจากการแปลงสินทรัพย์เป็นโทเค็นแล้ว สินทรัพย์สามารถแยกออกเป็นโทเค็นเล็กๆ ซึ่งจะลดเกณฑ์การลงทุน เปลี่ยนวิธีการถือและหมุนเวียนสินทรัพย์ และทำให้ผู้ลงทุนรายย่อยสามารถเข้าร่วมในตลาดการลงทุนที่มีเกณฑ์สูงแต่เดิมได้

3. สินทรัพย์ดิจิทัลมีมูลค่าความเป็นเจ้าของ

โทเค็นที่ออกโดยโครงการ RWA ควรเป็นสินทรัพย์ดิจิทัลที่มีคุณสมบัติของทรัพย์สิน ฝ่ายโครงการควรแยกแยะระหว่างสินทรัพย์ข้อมูลและสินทรัพย์ดิจิทัลอย่างชัดเจน: สินทรัพย์ข้อมูลคือชุดข้อมูลที่องค์กรเป็นเจ้าของซึ่งสามารถสร้างมูลค่าได้ ในทางตรงกันข้าม สินทรัพย์ดิจิทัลมีมูลค่าในตัวเองและไม่จำเป็นต้องกำหนดราคาใหม่ผ่านข้อมูล เพื่อยกตัวอย่าง เช่น เมื่อคุณออกแบบภาพวาด อัปโหลดไปยังบล็อกเชน และสร้าง NFT NFT ดังกล่าวถือเป็นสินทรัพย์ดิจิทัล เนื่องจากสามารถรับรองความถูกต้องและซื้อขายได้ แต่ข้อมูลจำนวนมากที่คุณรวบรวมเกี่ยวกับข้อเสนอแนะของผู้ใช้เกี่ยวกับภาพวาด ข้อมูลการค้นหา ปริมาณการคลิก และข้อมูลอื่นๆ ถือเป็นสินทรัพย์ข้อมูล คุณสามารถวิเคราะห์สินทรัพย์ข้อมูลเพื่อระบุความต้องการของผู้ใช้ ปรับปรุงงานของคุณ และปรับราคาของคุณ

4. การออกและการหมุนเวียนโทเค็น RWA เป็นไปตามข้อบังคับทางกฎหมายและอยู่ภายใต้การกำกับดูแลของฝ่ายบริหาร

การออกและการหมุนเวียนโทเค็น RWA จะต้องดำเนินการภายในกรอบกฎหมายที่มีอยู่ มิฉะนั้น อาจไม่เพียงแต่นำไปสู่ความล้มเหลวของโครงการเท่านั้น แต่ยังอาจก่อให้เกิดความเสี่ยงทางกฎหมายได้อีกด้วย ประการแรก สินทรัพย์ในโลกแห่งความเป็นจริงจะต้องเป็นของจริง ถูกกฎหมาย และมีกรรมสิทธิ์ที่ชัดเจนโดยไม่มีข้อพิพาท จึงจะสามารถใช้เป็นพื้นฐานในการออกโทเค็นได้ ประการที่สอง โทเค็น RWA มักมีสิทธิในการรับรายได้หรือสิทธิในสินทรัพย์ ซึ่งหน่วยงานกำกับดูแลในประเทศต่างๆ สามารถระบุได้ว่าเป็นหลักทรัพย์ได้อย่างง่ายดาย ดังนั้นจึงต้องปฏิบัติตามกฎเกณฑ์หลักทรัพย์ท้องถิ่นก่อนออก ผู้ออกหลักทรัพย์จะต้องเป็นสถาบันที่มีคุณสมบัติ เช่น ถือใบอนุญาตการจัดการสินทรัพย์หรือใบอนุญาตทรัสต์ และต้องปฏิบัติตามขั้นตอน KYC และป้องกันการฟอกเงินให้ครบถ้วน หลังจากเข้าสู่ลิงก์การหมุนเวียนแล้ว แพลตฟอร์มการซื้อขายโทเค็น RWA ก็ต้องได้รับการควบคุมเช่นกัน โดยทั่วไปแล้วจะต้องเป็นการแลกเปลี่ยนที่สอดคล้องหรือตลาดรองที่มีใบอนุญาตทางการเงิน ไม่อนุญาตให้มีการซื้อขายแบบสุ่มบนแพลตฟอร์มแบบกระจายอำนาจ นอกจากนี้ จำเป็นต้องเปิดเผยข้อมูลอย่างต่อเนื่องเพื่อให้แน่ใจว่านักลงทุนสามารถรับสถานะที่แท้จริงของสินทรัพย์ที่เชื่อมโยงกับโทเค็นได้ โทเค็น RWA จึงสามารถออกและหมุนเวียนได้อย่างถูกกฎหมายและปลอดภัยภายใต้กรอบการกำกับดูแลดังกล่าวเท่านั้น

นอกจากนี้ การจัดการการปฏิบัติตามข้อกำหนดของ RWA ยังมีลักษณะเฉพาะที่ครอบคลุมเขตอำนาจศาลทั่วไป ดังนั้น จึงจำเป็นต้องจัดทำกรอบการปฏิบัติตามอย่างเป็นระบบซึ่งครอบคลุมถึงบรรทัดฐานทางกฎหมายเกี่ยวกับที่ตั้งสินทรัพย์ เส้นทางการไหลของทุน และอำนาจในการกำกับดูแลต่างๆ ในระหว่างวัฏจักรชีวิตทั้งหมดของการหมุนเวียนสินทรัพย์บนเครือข่าย ข้ามเครือข่าย และการหมุนเวียนโทเค็นข้ามพรมแดนและข้ามแพลตฟอร์ม RWA จะต้องจัดตั้งกลไกการปฏิบัติตามกฎระเบียบที่ครอบคลุมหลายลิงก์ เช่น การยืนยันสินทรัพย์ การออกโทเค็น การไหลของทุน การกระจายกำไร การระบุตัวตนของผู้ใช้ และการตรวจสอบการปฏิบัติตามกฎระเบียบ สิ่งนี้ไม่เพียงเกี่ยวข้องกับคำแนะนำทางกฎหมายและการออกแบบการปฏิบัติตามเท่านั้น แต่ยังอาจต้องมีการนำโซลูชันเทคโนโลยีความไว้วางใจ การดูแล การตรวจสอบ และการกำกับดูแลจากบุคคลที่สามมาใช้ด้วย

3. ประเภทและการกำกับดูแลโครงการ RWA

เราพบว่ามีโครงการ RWA สองประเภทคู่ขนานที่ตรงตามข้อกำหนด:

1. RWA ในความหมายที่แคบ: สินทรัพย์ทางกายภาพบนห่วงโซ่

เราเชื่อว่า RWA ในความหมายที่แคบนั้นหมายถึงโครงการที่สร้างโทเค็นสินทรัพย์ที่แท้จริงและตรวจสอบได้บนเครือข่ายโดยเฉพาะ นี่คือ RWA ที่เราเข้าใจกันโดยทั่วไป และตลาดการใช้งานของ RWA นั้นก็กว้างขวางที่สุด เช่น โปรเจ็กต์ที่ยึดโทเค็นกับสินทรัพย์ออฟไลน์ เช่น อสังหาริมทรัพย์และทองคำ

2. STO (Security Token Offering): สินทรัพย์ทางการเงินบนบล็อคเชน

นอกจากโครงการ RWA ในความหมายแคบๆ แล้ว เรายังพบว่าโครงการ RWA จำนวนมากที่อยู่ในตลาดปัจจุบันเป็น STO อีกด้วย

(1) คำจำกัดความของ STO

ขึ้นอยู่กับสินทรัพย์พื้นฐาน ตรรกะการดำเนินงาน และฟังก์ชันโทเค็น โทเค็นที่มีอยู่ในตลาดสามารถแบ่งออกได้คร่าวๆ เป็นสองประเภท ได้แก่ โทเค็นยูทิลิตี้และโทเค็นความปลอดภัย STO หมายถึงการเงินของสินทรัพย์จริงและการออกหุ้นหรือใบรับรองในรูปแบบโทเค็นความปลอดภัยบนบล็อกเชน

(2) คำจำกัดความของโทเค็นความปลอดภัย

โทเค็นความปลอดภัยเป็นสิ่งตรงข้ามกับโทเค็นฟังก์ชัน พูดอย่างง่ายๆ ก็คือผลิตภัณฑ์ทางการเงินบนเครือข่ายที่ขับเคลื่อนด้วยเทคโนโลยีบล็อคเชน ซึ่งอยู่ภายใต้กฎเกณฑ์ด้านหลักทรัพย์ เช่นเดียวกับหุ้นอิเล็กทรอนิกส์

(3) การกำกับดูแลโทเค็นความปลอดภัย

ภายใต้กรอบการกำกับดูแลปัจจุบันของประเทศกระแสหลักที่เป็นมิตรกับสินทรัพย์ดิจิทัล เช่น สหรัฐอเมริกาและสิงคโปร์ เมื่อโทเค็นได้รับการระบุว่าเป็นโทเค็นหลักทรัพย์แล้ว โทเค็นดังกล่าวจะอยู่ภายใต้ข้อจำกัดของหน่วยงานกำกับดูแลทางการเงินแบบดั้งเดิม (เช่น คณะกรรมการกำกับดูแลหลักทรัพย์แห่งประเทศจีน) และการออกแบบโทเค็น โมเดลการซื้อขาย ฯลฯ จะต้องสอดคล้องกับกฎระเบียบหลักทรัพย์ในพื้นที่

จากมุมมองทางเศรษฐกิจ เป้าหมายหลักของผลิตภัณฑ์ทางการเงินคือการประสานความสัมพันธ์ด้านอุปทานและอุปสงค์ระหว่างนักการเงินและนักลงทุน จากมุมมองทางกฎหมายและข้อบังคับ ประเทศบางประเทศให้ความสำคัญกับการปกป้องผลประโยชน์ของนักลงทุนมากกว่า ในขณะที่บางประเทศมีแนวโน้มที่จะสนับสนุนกิจกรรมทางการเงินที่ราบรื่นและสร้างสรรค์ ความแตกต่างในจุดยืนด้านกฎระเบียบนี้จะสะท้อนให้เห็นในกฎที่เฉพาะเจาะจง ข้อกำหนดการปฏิบัติตาม และความพยายามในการบังคับใช้ในระบบกฎหมายของแต่ละประเทศ ดังนั้น เมื่อออกแบบและออกผลิตภัณฑ์ RWA ไม่เพียงแต่ต้องพิจารณาถึงความถูกต้องและถูกกฎหมายของสินทรัพย์ที่อยู่ข้างใต้เท่านั้น แต่ยังต้องตรวจสอบและออกแบบลิงก์สำคัญๆ เช่น โครงสร้างผลิตภัณฑ์ วิธีการออก เส้นทางการหมุนเวียน แพลตฟอร์มการซื้อขาย เกณฑ์การเข้าถึงของนักลงทุน และต้นทุนเงินทุนอย่างครอบคลุมเพื่อให้เป็นไปตามข้อกำหนดอีกด้วย

สิ่งที่น่าสังเกตเป็นพิเศษคือ แม้ว่าโครงการ RWA จะมีจุดดึงดูดใจหลักมาจากอัตราการกู้ยืมที่สูงและความคาดหวังผลตอบแทนที่สูง และใช้ ผลตอบแทนร้อยเท่าหรือพันเท่า เป็นจุดขายหลัก แต่ไม่ว่าจะนำเสนอแบบผิวเผินอย่างไรก็ตาม แก่นแท้ของโครงการก็มีแนวโน้มสูงที่จะได้รับการจัดประเภทเป็นผลิตภัณฑ์ด้านหลักทรัพย์โดยหน่วยงานกำกับดูแล เมื่อได้รับการระบุว่าเป็นโครงการด้านความปลอดภัยแล้ว โครงการดังกล่าวจะต้องเผชิญกับระบบกฎระเบียบที่เข้มงวดและซับซ้อนมากขึ้น และเส้นทางการพัฒนาที่ตามมา ต้นทุนการดำเนินงาน และแม้แต่ความเสี่ยงทางกฎหมายก็จะเพิ่มขึ้นอย่างมาก

ดังนั้น เมื่อหารือเกี่ยวกับการปฏิบัติตามกฎหมายของ RWA เราต้องมีความเข้าใจอย่างลึกซึ้งถึงความหมายของ “กฎระเบียบหลักทรัพย์” และตรรกะของกฎระเบียบที่อยู่เบื้องหลัง ประเทศและภูมิภาคต่างๆ มีคำจำกัดความและลำดับความสำคัญในการควบคุมดูแลหลักทรัพย์ที่แตกต่างกัน สหรัฐอเมริกา สิงคโปร์ และฮ่องกง ต่างมีมาตรฐานที่กำหนดสำหรับการระบุโทเค็นความปลอดภัย ไม่ใช่เรื่องยากที่จะพบว่าวิธีการกำหนดนิยามนั้นแท้จริงแล้วคือการพิจารณาว่าโทเค็นนั้นเป็นไปตามกฎข้อบังคับหลักทรัพย์ท้องถิ่นสำหรับมาตรฐานการรับรู้ของ หลักทรัพย์ หรือไม่ เมื่อเป็นไปตามเงื่อนไขหลักทรัพย์แล้ว มันจะถูกจัดประเภทเป็นโทเค็นหลักทรัพย์ ดังนั้นเราจึงได้รวบรวมข้อกำหนดที่เกี่ยวข้องของประเทศ (ภูมิภาค) ที่สำคัญไว้ดังนี้

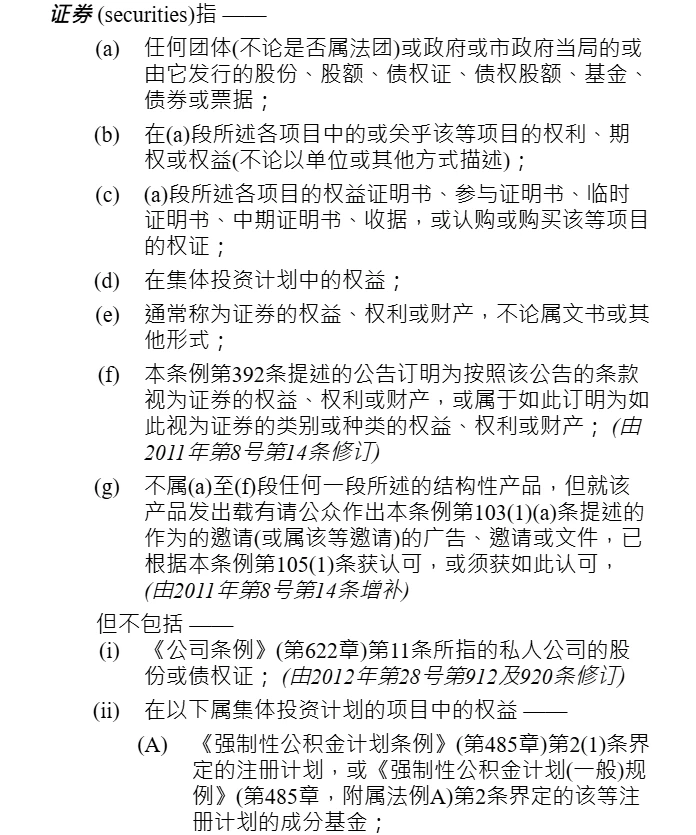

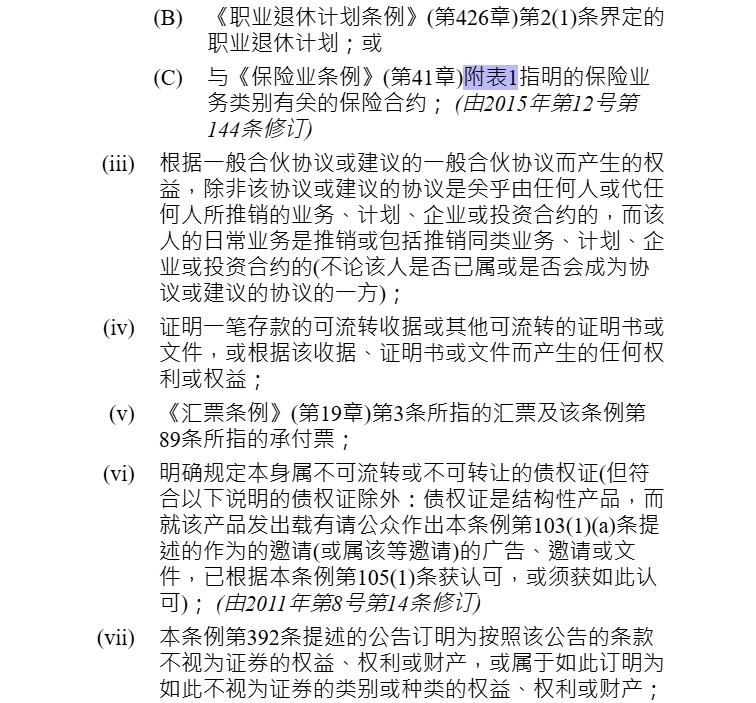

ก. จีนแผ่นดินใหญ่

ภายในกรอบการกำกับดูแลของจีนแผ่นดินใหญ่ กฎหมายหลักทรัพย์ของสาธารณรัฐประชาชนจีนกำหนดให้หลักทรัพย์เป็นหุ้น พันธบัตรของบริษัท ใบรับฝาก และใบรับรองมีค่าอื่น ๆ ที่สามารถออกและซื้อขายได้ตามที่คณะรัฐมนตรีอนุมัติ และยังรวมถึงการจดทะเบียนและการซื้อขายพันธบัตรรัฐบาลและหุ้นกองทุนการลงทุนในหลักทรัพย์ในกฎหมายหลักทรัพย์อีกด้วย

(ภาพด้านบนนี้เอามาจาก พ.ร.บ.หลักทรัพย์ สาธารณรัฐประชาชนจีน)

บี.สิงคโปร์

แม้ว่าแนวคิดเรื่อง “โทเค็นหลักทรัพย์” จะไม่ปรากฏโดยตรงใน “แนวทางการออกโทเค็นดิจิทัล” และ “กฎหมายหุ้นและสัญญาซื้อขายล่วงหน้า” ของสิงคโปร์ แต่อย่างไรก็ตาม ได้มีการระบุสถานการณ์ต่าง ๆ อย่างละเอียดซึ่งโทเค็นจะถูกระบุว่าเป็น “ผลิตภัณฑ์ตลาดทุน”:

(ภาพด้านบนนำมาจาก “คู่มือการออกโทเค็นดิจิทัล”)

C. ฮ่องกง ประเทศจีน

สำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกง ประเทศจีน มีข้อกำหนดที่ระบุไว้อย่างชัดเจนเกี่ยวกับรายการเชิงบวกและรายการเชิงลบของหลักทรัพย์ในพระราชกฤษฎีกาหลักทรัพย์และสัญญาซื้อขายล่วงหน้า:

(ภาพด้านบนนี้เอามาจากพระราชบัญญัติหลักทรัพย์และสัญญาซื้อขายล่วงหน้า)

กฎระเบียบดังกล่าวกำหนดให้ หลักทรัพย์ หมายความว่า ผลิตภัณฑ์ที่มีโครงสร้าง ได้แก่ หุ้น หุ้นสามัญ ตั๋วเงิน พันธบัตร และไม่ได้จำกัดการดำรงอยู่ของหลักทรัพย์เหล่านี้ในบริษัทขนส่งแบบดั้งเดิม เคยระบุชัดเจนใน หนังสือเวียนเกี่ยวกับตัวกลางที่ประกอบกิจกรรมที่เกี่ยวข้องกับหลักทรัพย์โทเค็น ว่าลักษณะของวัตถุในการกำกับดูแลนั้นโดยพื้นฐานแล้วเป็นหลักทรัพย์แบบดั้งเดิมที่บรรจุในรูปแบบโทเค็น

ง. สหรัฐอเมริกา

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) กำหนดว่าผลิตภัณฑ์ใด ๆ ที่ผ่านการทดสอบ Howey จะถือเป็นหลักทรัพย์ ผลิตภัณฑ์ใดๆ ที่ถือว่าเป็นหลักทรัพย์จะต้องอยู่ภายใต้การกำกับดูแลของ SEC การทดสอบ Howey เป็นมาตรฐานทางกฎหมายที่กำหนดขึ้นโดยศาลฎีกาของสหรัฐอเมริกาในคดี SEC v. WJ Howey Company เมื่อปีพ.ศ. 2489 เพื่อใช้ในการพิจารณาว่าธุรกรรมหรือโปรแกรมถือเป็น สัญญาการลงทุน หรือไม่ และจึงอยู่ภายใต้การควบคุมภายใต้กฎหมายหลักทรัพย์ของสหรัฐอเมริกา

การทดสอบ Howey ระบุเงื่อนไขสี่ประการสำหรับผลิตภัณฑ์ทางการเงินที่จะถือว่าเป็น หลักทรัพย์ “กรอบการวิเคราะห์ “สัญญาการลงทุน” ของสินทรัพย์ดิจิทัล” ที่เผยแพร่โดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ ระบุรายชื่อการประยุกต์ใช้การทดสอบ Howey ในสินทรัพย์ดิจิทัล ต่อไปนี้เราจะทำการวิเคราะห์โดยละเอียดเกี่ยวกับเรื่องนี้:

การลงทุนเงิน

หมายถึงผู้ลงทุนที่ลงทุนเงินหรือสินทรัพย์ในโครงการเพื่อแลกกับสิทธิบางประการหรือผลตอบแทนที่คาดหวัง ในด้านสินทรัพย์ดิจิทัล ไม่ว่าจะใช้สกุลเงินทั่วไปหรือสกุลเงินดิจิทัลในการซื้อโทเค็น ตราบใดที่มีการแลกเปลี่ยนมูลค่าก็ถือว่าเป็นไปตามมาตรฐานนี้โดยทั่วไป ดังนั้น การออกโทเค็นส่วนใหญ่จึงตอบสนองเงื่อนไขพื้นฐานนี้

วิสาหกิจร่วม

“การร่วมทุน” หมายความว่าผลประโยชน์ของนักลงทุนและผู้ออกหลักทรัพย์มีความเชื่อมโยงกันอย่างใกล้ชิด ซึ่งโดยปกติจะแสดงให้เห็นได้จากความจริงที่ว่าผลตอบแทนของนักลงทุนเกี่ยวข้องโดยตรงกับผลการดำเนินงานของโครงการ ในโครงการโทเค็น หากการคืนผู้ถือโทเค็นขึ้นอยู่กับการพัฒนาธุรกิจของฝ่ายโครงการหรือผลลัพธ์ของการดำเนินงานแพลตฟอร์ม ก็จะตรงตามลักษณะของ สาเหตุทั่วไป และยังบรรลุเงื่อนไขนี้ได้ง่ายกว่าในความเป็นจริงอีกด้วย

ความคาดหวังที่สมเหตุสมผลของผลกำไรที่ได้รับจากความพยายามของผู้อื่น

นี่คือกุญแจสำคัญในการพิจารณาว่าโทเค็นจะจัดเป็นโทเค็นความปลอดภัยหรือไม่ เงื่อนไขนี้หมายความว่า หากนักลงทุนซื้อผลิตภัณฑ์โดยคาดหวังว่าผลิตภัณฑ์จะมีมูลค่าเพิ่มขึ้นในอนาคตหรือได้รับผลตอบแทนทางเศรษฐกิจอื่น ๆ และผลตอบแทนดังกล่าวไม่ได้มาจากการใช้งานหรือการดำเนินธุรกิจของตนเอง แต่กลับอาศัยการพัฒนาโดยรวมของโครงการที่สร้างขึ้นจากความพยายามของผู้อื่น ดังนั้นผลิตภัณฑ์ดังกล่าวอาจถือเป็น หลักประกัน ได้

โดยเฉพาะในโครงการ RWA หากจุดประสงค์ของนักลงทุนที่ซื้อโทเค็นคือการได้รับการเพิ่มมูลค่าในอนาคตหรือผลตอบแทนทางเศรษฐกิจมากกว่าผลประโยชน์ที่ได้รับจากการใช้งานของตนเองหรือการดำเนินธุรกิจ โทเค็นดังกล่าวอาจมี ความคาดหวังผลกำไร จึงทำให้เกิดการกำหนดคุณลักษณะของหลักทรัพย์ โดยเฉพาะอย่างยิ่งเมื่อผลตอบแทนของโทเค็นขึ้นอยู่กับการดำเนินการระดับมืออาชีพของผู้จัดทำหรือทีมโครงการ เช่น การออกแบบสภาพคล่อง การขยายระบบนิเวศ การสร้างชุมชน หรือความร่วมมือกับแพลตฟอร์มอื่น คุณสมบัติ การพึ่งพาความพยายามของผู้อื่น นี้ช่วยเพิ่มความเป็นไปได้ในการแปลงเป็นหลักทรัพย์ได้มากขึ้น

โทเค็น RWA ที่มีมูลค่าที่ยั่งยืนอย่างแท้จริงควรยึดโยงโดยตรงกับผลตอบแทนจริงที่สร้างโดยสินทรัพย์ที่แท้จริงที่อยู่ด้านล่าง แทนที่จะพึ่งพาการโฆษณาเกินจริงของตลาด การนำเสนอเรื่องราว หรือเบี้ยประกันภัยของแพลตฟอร์มเพื่อขับเคลื่อนการเติบโตของมูลค่า หากความผันผวนของมูลค่าโทเค็นเกิดจากการ สร้างใหม่ ของทีมหรือแพลตฟอร์มที่อยู่เบื้องหลัง มากกว่าการเปลี่ยนแปลงผลตอบแทนของสินทรัพย์นั้นเอง โทเค็นนั้นก็จะไม่มีลักษณะของ RWA ในความหมายแคบ และมีแนวโน้มที่จะได้รับการพิจารณาให้เป็นโทเค็นความปลอดภัยมากกว่า

การที่ SEC ของสหรัฐฯ แนะนำให้ใช้การทดสอบ Howey ในการกำกับดูแลโทเค็นเข้ารหัส หมายความว่าไม่ต้องพึ่งพารูปแบบของโทเค็นในการกำหนดทัศนคติในการกำกับดูแลอีกต่อไป แต่หันไปทบทวนในเชิงเนื้อหาแทน โดยเน้นที่ฟังก์ชันจริงของโทเค็น วิธีการออก และความคาดหวังของผู้ลงทุน การเปลี่ยนแปลงนี้ถือเป็นการเข้มงวดและครบถ้วนมากขึ้นของจุดยืนทางกฎหมายของหน่วยงานกำกับดูแลของสหรัฐฯ เกี่ยวกับสินทรัพย์ดิจิทัล

ตรรกะทางกฎหมายเบื้องหลังการแบ่งระดับ “การปฏิบัติตาม” ของโครงการ RWA คืออะไร

หลังจากได้พูดคุยเกี่ยวกับแนวคิดและคำจำกัดความของ RWA มากมายแล้ว เรามากลับไปที่คำถามหลักที่เกิดขึ้นในตอนต้นของบทความ ซึ่งเป็นประเด็นที่ได้รับความสนใจอย่างกว้างขวางในอุตสาหกรรม:

ในขณะที่ RWA ได้รับการพัฒนามาจนถึงปัจจุบัน RWA ประเภทใดบ้างที่ถือเป็น RWA ที่ สอดคล้อง อย่างแท้จริง เราจะปฏิบัติตามข้อกำหนดของโครงการ RWA ในทางปฏิบัติได้อย่างไร?

ประการแรก เราเชื่อว่าการปฏิบัติตามหมายถึงการได้รับการดูแลจากหน่วยงานกำกับดูแลในท้องถิ่นและปฏิบัติตามบทบัญญัติของกรอบการกำกับดูแล ในความเข้าใจของเรา การปฏิบัติตาม RWA เป็นระบบที่มีหลายระดับ

ชั้นแรก: การปฏิบัติตามแซนด์บ็อกซ์

สิ่งนี้หมายถึงโครงการ Ensemble Sandbox ที่ได้รับการออกแบบโดยสำนักงานการเงินฮ่องกง (HKMA) โดยเฉพาะ ซึ่งเป็นคำจำกัดความนำร่องที่แคบที่สุดและมีกฎระเบียบกำกับดูแลมากที่สุดสำหรับ การปฏิบัติตาม ที่มีอยู่ในปัจจุบัน Ensemble Sandbox กระตุ้นให้สถาบันการเงินและบริษัทเทคโนโลยีสำรวจนวัตกรรมด้านเทคโนโลยีและการสร้างแบบจำลองในแอปพลิเคชันโทเค็นผ่านโครงการต่างๆ เช่น RWA ในสภาพแวดล้อมที่มีการควบคุมเพื่อสนับสนุนโครงการดอลลาร์ฮ่องกงดิจิทัลที่บริษัทเป็นผู้นำ

สำนักงานการเงินฮ่องกง (HKMA) ได้แสดงให้เห็นถึงความให้ความสำคัญอย่างสูงต่ออำนาจอธิปไตยของระบบการเงินในอนาคตด้วยการส่งเสริมเงินดอลลาร์ฮ่องกงดิจิทัลของธนาคารกลาง (e-HKD) และการสำรวจสกุลเงินดิจิทัลที่มีเสถียรภาพภายใต้การกำกับดูแล เกมระหว่างสกุลเงินดิจิทัลของธนาคารกลางและสกุลเงินดิจิทัลที่มีเสถียรภาพโดยพื้นฐานแล้วคือการกำหนดความหมายใหม่และการแข่งขันเพื่อ อำนาจอธิปไตยทางการเงิน ในระดับหนึ่ง แซนด์บ็อกซ์จะให้พื้นที่นโยบายและความยืดหยุ่นแก่ฝ่ายต่างๆ ของโครงการ ซึ่งเอื้อต่อการส่งเสริมการปฏิบัติเชิงสำรวจในการนำสินทรัพย์ที่แท้จริงเข้าสู่เครือข่าย

ในเวลาเดียวกัน HKMA ยังดำเนินการให้คำแนะนำอย่างแข็งขันในการพัฒนาสินทรัพย์โทเค็น โดยพยายามขยายการใช้งานในสถานการณ์โลกแห่งความเป็นจริง เช่น การชำระเงิน การชำระหนี้ และการจัดหาเงินทุนภายใต้กรอบการปฏิบัติตามกฎระเบียบ สถาบันเทคโนโลยีและทางการเงินจำนวนมาก รวมถึง Ant Group เป็นสมาชิกของชุมชนแซนด์บ็อกซ์และมีส่วนร่วมในการสร้างระบบนิเวศสินทรัพย์ดิจิทัล โครงการที่เข้าสู่ Regulatory Sandbox ในระดับหนึ่ง หมายความว่าโครงการเหล่านั้นมีการปฏิบัติตามข้อกำหนดและการยอมรับตามนโยบายในระดับสูง

อย่างไรก็ตาม จากสถานการณ์ปัจจุบัน โครงการดังกล่าวยังคงอยู่ในสถานะการดำเนินการแบบปิดและยังไม่ได้เข้าสู่ขั้นตอนการหมุนเวียนในตลาดรองในวงกว้าง ซึ่งบ่งชี้ว่ายังคงมีความท้าทายในทางปฏิบัติในเรื่องสภาพคล่องของสินทรัพย์และความเชื่อมโยงกับตลาด หากไม่มีกลไกการจัดหาเงินทุนที่มั่นคงและการสนับสนุนตลาดรองที่มีประสิทธิภาพ จะเป็นการยากที่ระบบโทเค็น RWA ทั้งหมดจะสร้างวงจรปิดทางเศรษฐกิจที่แท้จริงได้

ชั้นที่สอง: การปฏิบัติตามการกำกับดูแลการบริหารของฮ่องกง

ในฐานะศูนย์กลางการเงินระดับนานาชาติ เขตบริหารพิเศษฮ่องกงยังคงดำเนินการสำรวจสถาบันในด้านสินทรัพย์เสมือนต่อไปในช่วงไม่กี่ปีที่ผ่านมา เนื่องจากเป็นภูมิภาคแรกในจีนที่ส่งเสริมการพัฒนาสินทรัพย์เสมือนโดยชัดเจน โดยเฉพาะหลักทรัพย์โทเค็น ฮ่องกงจึงได้กลายเป็นตลาดเป้าหมายสำหรับฝ่ายโครงการในแผ่นดินใหญ่หลายฝ่ายด้วยสภาพแวดล้อมการกำกับดูแลที่เปิดกว้าง ปฏิบัติตามข้อกำหนด และมีนโยบายชัดเจน

เมื่อพิจารณาเอกสารเวียนที่เกี่ยวข้องและแนวปฏิบัติทางนโยบายที่ออกโดยคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ฮ่องกง พบว่าแกนหลักในการกำกับดูแล RWA ของฮ่องกงนั้น แท้จริงแล้วคือการรวมเข้าไว้ในกรอบของ STO และบริหารจัดการให้เป็นไปตามกฎเกณฑ์ นอกจากนี้ CSRC ยังได้จัดทำระบบการออกใบอนุญาตที่ค่อนข้างสมบูรณ์สำหรับผู้ให้บริการสินทรัพย์เสมือน (VASP) และแพลตฟอร์มการซื้อขายสินทรัพย์เสมือน (VATP) และกำลังเตรียมที่จะเผยแพร่คำประกาศนโยบายสินทรัพย์เสมือนฉบับที่สองเพื่อชี้แจงทัศนคติเชิงกฎระเบียบและหลักการพื้นฐานเมื่อสินทรัพย์เสมือนถูกผสมผสานกับสินทรัพย์จริงให้ชัดเจนยิ่งขึ้น ภายใต้กรอบสถาบันนี้ โครงการโทเค็นไนเซชั่นที่เกี่ยวข้องกับสินทรัพย์จริง โดยเฉพาะอย่างยิ่ง RWA ได้ถูกรวมไว้ในขอบเขตของการกำกับดูแลการปฏิบัติตามกฎระเบียบระดับสูงขึ้น

เมื่อพิจารณาจากโครงการ RWA ที่ได้ดำเนินการในฮ่องกงและมีอิทธิพลทางการตลาดในระดับหนึ่ง พบว่าโครงการส่วนใหญ่มีคุณลักษณะด้านหลักทรัพย์ที่ชัดเจน ซึ่งหมายความว่าโทเค็นที่ออกนั้นมีความเกี่ยวข้องกับความเป็นเจ้าของ สิทธิในการรับรายได้ หรือผลประโยชน์ที่ถ่ายโอนได้อื่นๆ ในสินทรัพย์ที่แท้จริง และอาจถือเป็น หลักทรัพย์ ตามที่กำหนดไว้ภายใต้พระราชกฤษฎีกาหลักทรัพย์และสัญญาซื้อขายล่วงหน้า ดังนั้น โครงการดังกล่าวจะต้องออกและหมุนเวียนผ่านโทเค็นความปลอดภัย (STO) เพื่อให้ได้รับการอนุมัติตามกฎระเบียบและได้รับการมีส่วนร่วมทางตลาดที่สอดคล้อง

โดยสรุป ตำแหน่งทางกฎระเบียบของฮ่องกงเกี่ยวกับ RWA ค่อนข้างชัดเจน: การแมปบนเชนทั้งหมดของสินทรัพย์จริงที่มีคุณลักษณะของหลักทรัพย์ควรจะรวมอยู่ในระบบการกำกับดูแล STO ดังนั้น เราเชื่อว่าเส้นทางการพัฒนา RWA ที่ฮ่องกงส่งเสริมอยู่ในปัจจุบันนั้นเป็นการใช้และการปฏิบัติที่เฉพาะเจาะจงของเส้นทางโทเค็นความปลอดภัย (STO) เป็นหลัก

ชั้นที่ 3: กรอบการกำกับดูแลที่ชัดเจนในภูมิภาคที่เป็นมิตรกับ Crypto

ในบางภูมิภาคที่เปิดให้สินทรัพย์เสมือนจริงมีกลไกการกำกับดูแลที่ค่อนข้างสมบูรณ์ เช่น สหรัฐอเมริกา สิงคโปร์ และประเทศในยุโรปบางประเทศ ได้มีการกำหนดเส้นทางการปฏิบัติตามกฎระเบียบที่ค่อนข้างเป็นระบบสำหรับการออก การซื้อขาย และการดูแลรักษาสินทรัพย์ดิจิทัลและสินทรัพย์ในโลกแห่งความเป็นจริงที่ระบุไว้ โครงการ RWA ในพื้นที่ดังกล่าวสามารถถือเป็น RWA ที่ปฏิบัติตามข้อกำหนดและดำเนินงานภายใต้ระบบการกำกับดูแลที่ชัดเจนได้ หากสามารถได้รับใบอนุญาตที่เกี่ยวข้องตามกฎหมาย และปฏิบัติตามข้อกำหนดการเปิดเผยข้อมูลและการปฏิบัติตามสินทรัพย์ได้

ระดับที่สี่: “การปฏิบัติตามกฎเกณฑ์”

นี่คือการปฏิบัติตามในความหมายที่กว้างที่สุด ตรงข้ามกับ การไม่ปฏิบัติตาม และหมายความถึงโครงการ RWA โดยเฉพาะในเขตอำนาจศาลนอกชายฝั่งที่เฉพาะเจาะจง ซึ่งรัฐบาลใช้แนวทาง ไม่ยุ่งเกี่ยว กับตลาดสินทรัพย์เสมือนเป็นการชั่วคราว และโครงการนั้นไม่ได้ถูกระบุอย่างชัดเจนว่าละเมิดกฎระเบียบหรือผิดกฎหมาย รูปแบบธุรกิจของบริษัทมีพื้นที่การปฏิบัติตามกฎหมายท้องถิ่นในระดับหนึ่งภายใต้กรอบกฎหมายท้องถิ่นในปัจจุบัน แม้ว่าขอบเขตและแนวคิดในการปฏิบัติตามข้อกำหนดนี้จะค่อนข้างคลุมเครือ และระดับดังกล่าวยังไม่ถือเป็นการยืนยันทางกฎหมายที่สมบูรณ์ แต่ก่อนที่การกำกับดูแลทางกฎหมายจะมีความชัดเจน การปฏิบัติตามข้อกำหนดดังกล่าวจะอยู่ในสถานะทางธุรกิจของ สิ่งใดก็ตามที่ได้รับอนุญาต เว้นแต่กฎหมายจะห้าม

ในความเป็นจริง เราจะสังเกตได้ว่าโครงการ RWA ส่วนใหญ่พบว่าการบรรลุผลการปฏิบัติตามสองประเภทแรกเป็นเรื่องยาก โครงการส่วนใหญ่เลือกที่จะลองสามเส้นทางแรก นั่นก็คือ การพึ่งพานโยบายที่ยืดหยุ่นของเขตอำนาจศาลที่เป็นมิตรกับสกุลเงินดิจิทัลบางแห่ง โดยพยายามหลีกเลี่ยงขอบเขตการกำกับดูแลของรัฐ และดำเนินการให้ สอดคล้อง อย่างเป็นทางการด้วยต้นทุนที่ต่ำกว่า

ดังนั้นแม้ว่าโครงการ RWA จะดูเหมือนมีการดำเนินการอย่างต่อเนื่อง “เหมือนการทิ้งเกี๊ยวลงในน้ำ” ก็ยังไม่ถึงเวลาที่โครงการเหล่านี้จะสร้างมูลค่าทางการเงินที่เป็นสาระสำคัญได้จริง จุดเปลี่ยนที่สำคัญจะขึ้นอยู่กับว่าฮ่องกงสามารถสำรวจกลไกตลาดรองของ RWA ได้หรือไม่ โดยเฉพาะอย่างยิ่งการเปิดช่องทางการหมุนเวียนเงินทุนข้ามพรมแดน หากธุรกรรม RWA ยังคงจำกัดอยู่แต่ในตลาดปิดสำหรับนักลงทุนรายย่อยในฮ่องกง สภาพคล่องของสินทรัพย์และขนาดทุนจะถูกจำกัดอย่างมาก เพื่อให้เกิดความก้าวหน้า นักลงทุนทั่วโลกจะต้องได้รับอนุญาตให้ลงทุนในสินทรัพย์ที่เกี่ยวข้องกับจีนผ่านกลไกที่เป็นไปตามข้อกำหนด และ ปลาที่อยู่ก้นทะเลจีน ทางอ้อมในรูปแบบของ RWA

บทบาทที่ฮ่องกงมีที่นี่สามารถเปรียบเทียบได้กับความสำคัญของ Nasdaq ต่อหุ้นเทคโนโลยีระดับโลกในอดีต เมื่อกลไกการกำกับดูแลมีความครบถ้วนสมบูรณ์และโครงสร้างตลาดมีความชัดเจน ฮ่องกงจะเป็นจุดหมายแรกของชาวจีนที่ต้องการ ไปต่างประเทศ เพื่อแสวงหาเงินทุน และสำหรับชาวต่างชาติที่ต้องการ ทุ่มสุดตัว ให้กับสินทรัพย์ของจีน นี่จะไม่เพียงแต่เป็นผลประโยชน์ด้านนโยบายในระดับภูมิภาคเท่านั้น แต่ยังเป็นจุดเริ่มต้นใหม่สำหรับการฟื้นฟูโครงสร้างพื้นฐานทางการเงินและตรรกะของตลาดทุนอีกด้วย

โดยสรุป เราเชื่อว่าการปฏิบัติตามโครงการ RWA ควรดำเนินการภายในระดับปัจจุบัน โครงการทั้งหมดต้องคงความละเอียดอ่อนด้านนโยบายและต้องมีการปรับเปลี่ยนในกรณีฉุกเฉินทันทีที่มีการปรับเปลี่ยนทางกฎหมาย ในบริบทปัจจุบันที่การกำกับดูแลยังไม่ชัดเจนนัก และระบบนิเวศ RWA ยังคงอยู่ในระยะสำรวจ เราขอแนะนำอย่างยิ่งให้ทุกฝ่ายในโครงการริเริ่มดำเนินงาน ปฏิบัติตามตนเอง แม้ว่าจะต้องลงทุนทรัพยากรมากขึ้นและใช้เวลาและต้นทุนด้านการปฏิบัติตามกฎระเบียบที่สูงขึ้นในช่วงเริ่มต้นของโครงการ แต่ในระยะยาวแล้ว จะช่วยลดความเสี่ยงเชิงระบบในด้านกฎหมาย การดำเนินงาน และแม้แต่ด้านความสัมพันธ์กับนักลงทุนได้อย่างมาก

ในบรรดาความเสี่ยงที่อาจเกิดขึ้นทั้งหมด ความเสี่ยงจากการระดมทุนถือเป็นอันตรายแอบแฝงที่ร้ายแรงที่สุดต่อ RWA อย่างไม่ต้องสงสัย เมื่อการออกแบบโครงการถูกระบุว่าเป็นการระดมทุนที่ผิดกฎหมาย โดยไม่คำนึงว่าสินทรัพย์นั้นจะเป็นจริงหรือเทคโนโลยีมีความก้าวหน้าก็ตาม จะต้องเผชิญกับผลทางกฎหมายที่ร้ายแรง ซึ่งก่อให้เกิดภัยคุกคามโดยตรงต่อการอยู่รอดของโครงการ และยังส่งผลกระทบอย่างหนักต่อสินทรัพย์และชื่อเสียงของบริษัทอีกด้วย ในระหว่างการพัฒนา RWA ย่อมมีความแตกต่างในคำจำกัดความของการปฏิบัติตามในแต่ละภูมิภาคและสภาพแวดล้อมด้านกฎระเบียบอย่างหลีกเลี่ยงไม่ได้ สำหรับนักพัฒนาและสถาบันต่างๆ พวกเขาจะต้องกำหนดกลยุทธ์การปฏิบัติตามข้อกำหนดแบบแบ่งขั้นตอนโดยละเอียดโดยอิงตามประเภทธุรกิจของตนเอง คุณลักษณะสินทรัพย์ และนโยบายการกำกับดูแลของตลาดเป้าหมาย การดำเนินโครงการ RWA จะก้าวหน้าอย่างต่อเนื่องได้ก็ต่อเมื่อสามารถควบคุมความเสี่ยงได้เท่านั้น

คำแนะนำจากทนายความสำหรับโครงการ RWA

โดยสรุป ในฐานะทีมทนายความ เราได้จัดเรียงลิงก์หลักๆ อย่างเป็นระบบซึ่งจำเป็นต้องให้ความสนใจในกระบวนการส่งเสริมโครงการ RWA ตลอดทั้งห่วงโซ่อุปทานจากมุมมองของการปฏิบัติตามกฎระเบียบ

1. เลือกเขตอำนาจศาลที่เป็นมิตรกับนโยบาย

ภายใต้ภูมิทัศน์ด้านกฎระเบียบระดับโลกในปัจจุบัน การส่งเสริมการปฏิบัติตามกฎระเบียบของโครงการ RWA ควรให้ความสำคัญกับเขตอำนาจศาลที่มีนโยบายที่ชัดเจน ระบบกฎระเบียบที่ครบถ้วน และทัศนคติที่เปิดกว้างต่อสินทรัพย์เสมือน ซึ่งจะสามารถลดความไม่แน่นอนของการปฏิบัติตามกฎระเบียบได้อย่างมีประสิทธิภาพ

2. สินทรัพย์อ้างอิงจะต้องมีความสามารถในการไถ่ถอนได้จริง

ไม่ว่าสถาปัตยกรรมทางเทคนิคจะซับซ้อนเพียงใด สาระสำคัญของโครงการ RWA ก็ยังคงอยู่ที่การแมปสิทธิ์ของสินทรัพย์ที่แท้จริงลงในเครือข่าย ดังนั้น ความถูกต้องของสินทรัพย์ที่อ้างอิง ความสมเหตุสมผลของการประเมินมูลค่า และความเป็นไปได้ของกลไกการชำระหนี้ ถือเป็นปัจจัยหลักที่กำหนดความน่าเชื่อถือและการยอมรับของตลาดของโครงการ

3. ได้รับการยอมรับจากนักลงทุน

หัวใจสำคัญของ RWA อยู่ที่การทำแผนที่สินทรัพย์และการยืนยันส่วนของผู้ถือหุ้น ดังนั้น ไม่ว่าผู้ซื้อขั้นสุดท้ายหรือผู้ใช้สินทรัพย์นอกเครือข่ายจะยอมรับสิทธิ์ที่แสดงโดยโทเค็นบนเครือข่ายหรือไม่ ก็เป็นกุญแจสำคัญต่อความสำเร็จหรือความล้มเหลวของโครงการ สิ่งนี้ไม่เพียงเกี่ยวข้องกับความต้องการส่วนตัวของนักลงทุนเท่านั้น แต่ยังเกี่ยวข้องอย่างใกล้ชิดกับคุณลักษณะทางกฎหมายของโทเค็นและความชัดเจนของสิทธิ์อีกด้วย

ในขณะที่ส่งเสริมกระบวนการปฏิบัติตามกฎหมาย ฝ่ายโครงการ RWA จะต้องเผชิญกับปัญหาหลักอีกประการหนึ่งด้วย นั่นก็คือ นักลงทุนจะต้องได้รับการแจ้งให้ทราบ ในความเป็นจริง โครงการต่างๆ มากมายรวมความเสี่ยงไว้ด้วยโครงสร้างที่ซับซ้อน และไม่ได้เปิดเผยสถานะของสินทรัพย์อ้างอิงหรือตรรกะของโมเดลโทเค็นอย่างชัดเจน ทำให้ผู้ลงทุนเข้าร่วมโดยไม่มีความเข้าใจที่เพียงพอ เมื่อเกิดเหตุการณ์ความผันผวนหรือความเสี่ยงขึ้น จะไม่เพียงแต่ก่อให้เกิดวิกฤตความเชื่อมั่นของตลาดเท่านั้น แต่ยังมีแนวโน้มที่จะดึงดูดความสนใจจากหน่วยงานกำกับดูแลอีกด้วย ทำให้การจัดการต่างๆ มักจะยากขึ้น

ดังนั้น การสร้างกลไกการคัดกรองและให้ความรู้แก่ผู้ลงทุนที่ชัดเจนจึงเป็นเรื่องสำคัญ โครงการ RWA ไม่ควรเปิดกว้างให้กับทุกกลุ่ม แต่ควรแนะนำนักลงทุนที่มีความเป็นผู้ใหญ่ที่มีความสามารถในการรับความเสี่ยงและความเข้าใจทางการเงินในระดับหนึ่งอย่างมีสติ ในช่วงเริ่มต้นของโครงการ สิ่งที่สำคัญเป็นพิเศษคือการกำหนดเกณฑ์บางประการ เช่น กลไกการรับรองนักลงทุนมืออาชีพ ขีดจำกัดโควตาการมีส่วนร่วม การบรรยายสรุปการเปิดเผยความเสี่ยง ฯลฯ เพื่อให้แน่ใจว่าผู้เข้าร่วม ได้รับข้อมูลและสมัครใจ และเข้าใจตรรกะของสินทรัพย์ ขอบเขตการปฏิบัติตาม และความเสี่ยงด้านสภาพคล่องของตลาดที่อยู่เบื้องหลังโครงการอย่างแท้จริง

4. ดูแลให้การดำเนินงานของสถาบันในเครือข่ายเป็นไปตามระเบียบข้อบังคับ

กระบวนการ RWA ทั้งหมดมักจะเกี่ยวข้องกับหลายลิงก์ เช่น การระดมทุน การดูแล การประเมินมูลค่า การประมวลผลภาษี และการปฏิบัติตามข้อกำหนดข้ามพรมแดน แต่ละลิงก์สอดคล้องกับหน่วยงานกำกับดูแลในชีวิตจริงและข้อกำหนดการปฏิบัติตาม ฝ่ายต่างๆ ของโครงการต้องกรอกคำประกาศการปฏิบัติตามและการเชื่อมโยงทางกฎหมายภายในกรอบกฎหมายที่เกี่ยวข้องเพื่อลดความเสี่ยงทางกฎหมาย ตัวอย่างเช่น เมื่อพูดถึงการระดมทุน ควรให้ความสนใจเป็นพิเศษว่ามีการบังคับใช้ข้อผูกพันด้านการปฏิบัติตามข้อกำหนดในแง่ของการออกหลักทรัพย์ การต่อต้านการฟอกเงิน ฯลฯ หรือไม่

5. การป้องกันความเสี่ยงภายหลังการปฏิบัติตาม

การปฏิบัติตามไม่ใช่การกระทำเพียงครั้งเดียว หลังจากที่โครงการ RWA ได้รับการดำเนินการแล้ว จะต้องเผชิญกับการเปลี่ยนแปลงในสภาพแวดล้อมด้านกฎระเบียบที่เปลี่ยนแปลงอย่างต่อเนื่อง การป้องกันการสอบสวนทางการบริหารที่อาจเกิดขึ้นหรือความรับผิดชอบในการปฏิบัติตามข้อกำหนดในมิติหลังเกิดเหตุการณ์ถือเป็นหลักประกันที่สำคัญสำหรับการพัฒนาโครงการอย่างยั่งยืน ขอแนะนำให้ฝ่ายต่างๆ ของโครงการจัดตั้งทีมงานปฏิบัติตามข้อกำหนดอย่างมืออาชีพและรักษากลไกการสื่อสารกับหน่วยงานกำกับดูแล

6. การจัดการชื่อเสียงของแบรนด์

ในอุตสาหกรรมสินทรัพย์เสมือนจริงซึ่งการเผยแพร่ข้อมูลถือเป็นเรื่องละเอียดอ่อนอย่างยิ่ง โปรเจ็กต์ RWA จำเป็นต้องให้ความสำคัญกับการจัดการความคิดเห็นของสาธารณะและกลยุทธ์การสื่อสารทางการตลาดด้วย การสร้างภาพลักษณ์โครงการที่โปร่งใส น่าเชื่อถือ และเป็นมืออาชีพ จะช่วยเพิ่มความไว้วางใจของสาธารณะและหน่วยงานกำกับดูแล และสร้างสภาพแวดล้อมภายนอกที่ดีสำหรับการพัฒนาในระยะยาว

สรุปแล้ว

ในกระบวนการปัจจุบันของการบูรณาการอย่างต่อเนื่องของสินทรัพย์เสมือนจริงและเศรษฐกิจจริง โครงการ RWA ต่างๆ มีจุดประสงค์และกลไกที่แตกต่างกัน รวมถึงทั้งนวัตกรรมทางเทคโนโลยีและการทดลองทางการเงิน ความสามารถ ความเป็นมืออาชีพ และเส้นทางปฏิบัติจริงของแต่ละโครงการมีความแตกต่างกันอย่างมาก ซึ่งสมควรได้รับการศึกษาและจำแนกสังเกตทีละโครงการ

ระหว่างการวิจัยและการมีส่วนร่วมในโครงการอย่างกว้างขวางของเรา เราได้ตระหนักว่าความท้าทายที่ยิ่งใหญ่ที่สุดสำหรับผู้เข้าร่วมตลาดมักจะไม่ได้อยู่ที่ระดับเทคนิค แต่เป็นความไม่แน่นอนของสถาบัน โดยเฉพาะอย่างยิ่งความไม่มั่นคงในการปฏิบัติทางปกครองและตุลาการ ดังนั้น สิ่งที่เราต้องการมากขึ้นคือการสำรวจ มาตรฐานปฏิบัติ แม้ว่าเราจะไม่มีอำนาจในการออกกฎหมายและควบคุม แต่การส่งเสริมการสร้างมาตรฐานอุตสาหกรรมและการปฏิบัติตามในทางปฏิบัติก็ยังมีค่าอยู่ดี ตราบใดที่ยังมีผู้เข้าร่วมมากขึ้น เส้นทางก็พัฒนามากขึ้น และหน่วยงานกำกับดูแลมีประสบการณ์การจัดการที่เพียงพอ ระบบก็จะค่อยๆ ปรับปรุงดีขึ้น ภายใต้กรอบของหลักนิติธรรม การส่งเสริมฉันทามติทางความคิดผ่านการปฏิบัติ และการส่งเสริมวิวัฒนาการสถาบันผ่านฉันทามติ ถือเป็นวิวัฒนาการสถาบัน จากล่างขึ้นบน ที่ไม่ก่อให้เกิดอันตรายต่อสังคม

แต่เราจะต้องยังคงเฝ้าระวังเรื่องการปฏิบัติตามด้วย การเคารพกรอบกฎหมายและการกำกับดูแลที่มีอยู่ถือเป็นหลักการพื้นฐานสำหรับกิจกรรมนวัตกรรมทั้งหมด ไม่ว่าอุตสาหกรรมจะพัฒนาอย่างไรหรือเทคโนโลยีจะพัฒนาอย่างไร กฎหมายก็ยังคงเป็นเหตุผลหลักในการปกป้องความสงบเรียบร้อยของตลาดและผลประโยชน์สาธารณะอยู่เสมอ

บทความนี้แสดงถึงมุมมองส่วนตัวของผู้เขียนเท่านั้น และไม่ถือเป็นคำแนะนำทางกฎหมายหรือความเห็นทางกฎหมายในเรื่องใดเรื่องหนึ่งโดยเฉพาะ