บทความต้นฉบับโดย @Web3_Mario

ฉันยุ่งกับงานนิดหน่อยในช่วงนี้ ดังนั้นการอัปเดตจึงล่าช้าไปสักระยะหนึ่ง ขณะนี้ฉันได้กลับมาอัปเดตเป็นประจำทุกสัปดาห์แล้ว และฉันอยากจะขอบคุณเพื่อนๆ ทุกคนที่ให้การสนับสนุน สัปดาห์นี้ กลยุทธ์ที่น่าสนใจในสาขา DeFi ได้รับความสนใจและการพูดคุยอย่างกว้างขวาง โดยใช้ใบรับรองรายได้จากการเดิมพันของ Ethena sUSDe และใบรับรองรายได้จากตราสารหนี้ PT-sUSDe ใน Pendle เป็นแหล่งที่มาของรายได้ และใช้โปรโตคอลการให้กู้ยืมของ AAVE เป็นแหล่งที่มาของเงินทุนเพื่อดำเนินการเก็งกำไรจากอัตราดอกเบี้ยและรับรายได้จากการใช้เลเวอเรจ DeFi Kols บางส่วนบนแพลตฟอร์ม X ได้แสดงความคิดเห็นที่ค่อนข้างจะมองโลกในแง่ดีเกี่ยวกับกลยุทธ์นี้ แต่ฉันคิดว่าตลาดในปัจจุบันดูเหมือนจะละเลยความเสี่ยงบางประการที่อยู่เบื้องหลังกลยุทธ์นี้ ดังนั้นฉันจึงมีประสบการณ์บางประการที่จะมาแบ่งปันกับคุณ โดยทั่วไปแล้ว กลยุทธ์การขุดแบบเลเวอเรจ PT ของ AAVE+Pendle+Ethena ไม่ใช่กลยุทธ์การเก็งกำไรแบบปราศจากความเสี่ยง ความเสี่ยงอัตราส่วนลดของสินทรัพย์ PT ยังคงมีอยู่ ดังนั้น ผู้ใช้ที่เข้าร่วมจำเป็นต้องทำการประเมินอย่างเป็นกลาง ควบคุมอัตราส่วนการกู้ยืม และหลีกเลี่ยงการชำระบัญชี

การวิเคราะห์กลไกของผลประโยชน์จากการลงทุน PT

ก่อนอื่นเรามาแนะนำกลไกของกลยุทธ์การทำกำไรนี้โดยย่อกันก่อน เพื่อน ๆ ที่คุ้นเคยกับ DeFi ควรรู้ว่าในฐานะบริการทางการเงินแบบกระจายอำนาจ ข้อได้เปรียบหลักของ DeFi เหนือ TradFi คือข้อได้เปรียบที่เรียกว่า การทำงานร่วมกัน ที่เกิดขึ้นจากการใช้สัญญาอัจฉริยะในการรองรับความสามารถหลักของธุรกิจ ผู้เชี่ยวชาญ DeFi ส่วนใหญ่หรือที่เรียกว่า DeFi Degens มักมีงานสามอย่างดังต่อไปนี้:

1. สำรวจโอกาสการเก็งกำไรอัตราดอกเบี้ยระหว่างโปรโตคอล DeFi

2. ค้นหาแหล่งเงินทุนที่มีเลเวอเรจ;

3. สำรวจสถานการณ์ผลตอบแทนที่มีดอกเบี้ยสูง ความเสี่ยงต่ำ

กลยุทธ์การคืนทุนแบบ PT รวบรวมลักษณะสามประการเหล่านี้ไว้ได้อย่างครอบคลุมยิ่งขึ้น กลยุทธ์นี้เกี่ยวข้องกับโปรโตคอล DeFi สามโปรโตคอล ได้แก่ Ethena, Pendle และ AAVE ทั้งสามนี้เป็นโปรเจ็กต์ยอดนิยมในกลุ่ม DeFi ในปัจจุบัน และเราจะให้คำแนะนำแบบสั้น ๆ เท่านั้น ประการแรก Ethena เป็นโปรโตคอล stablecoin ที่สร้างผลตอบแทนซึ่งใช้กลยุทธ์การป้องกันความเสี่ยงแบบ Delta Neutral เพื่อจับอัตราระยะสั้นในตลาดสัญญาถาวรในการแลกเปลี่ยนแบบรวมศูนย์ที่มีความเสี่ยงต่ำ ในตลาดกระทิง เนื่องจากความต้องการตำแหน่งซื้อที่แข็งแกร่งอย่างมากจากนักลงทุนรายย่อย พวกเขาจึงยินดีที่จะจ่ายค่าธรรมเนียมที่สูงขึ้น ดังนั้นผลตอบแทนจากกลยุทธ์นี้จึงสูงกว่า โดยมี sUSDe เป็นใบรับรองรายได้ Pendle คือข้อตกลงอัตราคงที่ที่ใช้สินทรัพย์สังเคราะห์ในการแยกโทเค็นใบรับรองผลตอบแทนอัตราลอยตัวออกเป็นโทเค็นหลัก (PT) และใบรับรองผลตอบแทน (YT) เช่นเดียวกับพันธบัตรดอกเบี้ยเป็นศูนย์ หากนักลงทุนมีความกังวลอย่างมากต่อการเปลี่ยนแปลงอัตราดอกเบี้ยในอนาคต พวกเขาสามารถล็อกระดับอัตราดอกเบี้ยไว้ในช่วงระยะเวลาหนึ่งในอนาคตได้โดยการขาย YT (หรือซื้อ PT) AAVE เป็นโปรโตคอลการกู้ยืมแบบกระจายอำนาจ โดยผู้ใช้สามารถใช้สกุลเงินดิจิทัลที่กำหนดเป็นหลักประกันและยืมสกุลเงินดิจิทัลอื่น ๆ จาก AAVE เพื่อเพิ่มอัตราเลเวอเรจทางการเงิน ป้องกันความเสี่ยง หรือขายชอร์ต

กลยุทธ์นี้เป็นการบูรณาการของสามโปรโตคอล ได้แก่ การใช้ใบรับรองรายได้จากการเดิมพันของ Ethena sUSDe และใบรับรองรายได้จากตราสารหนี้ PT-sUSDe ใน Pendle เป็นแหล่งที่มาของรายได้ และใช้โปรโตคอลการให้กู้ยืมของ AAVE เป็นแหล่งที่มาของเงินทุนเพื่อดำเนินการเก็งกำไรอัตราดอกเบี้ยและรับรายได้จากการใช้เลเวอเรจ กระบวนการเฉพาะมีดังต่อไปนี้: ขั้นแรก ผู้ใช้สามารถรับ sUSDe ได้จาก Ethena และแลกเปลี่ยนเป็น PT-sUSDe เพื่อล็อคอัตราดอกเบี้ยผ่านโปรโตคอล Pendle ขั้นตอนต่อไปคือการฝาก PT-sUSDe เข้าสู่ AAVE เป็นหลักประกัน และยืม USDe หรือ stablecoin อื่น ๆ ผ่านสินเชื่อหมุนเวียน ทำซ้ำกลยุทธ์ข้างต้นเพื่อเพิ่มอัตราการกู้ยืมเงินทุน การคำนวณผลตอบแทนนั้นจะถูกกำหนดโดยปัจจัยหลักสามประการ ได้แก่ ผลตอบแทนพื้นฐานของ PT-sUSDe อัตราส่วนเลเวอเรจ และสเปรดใน AAVE

สถานะตลาดและการมีส่วนร่วมของผู้ใช้กลยุทธ์นี้

ความนิยมของกลยุทธ์นี้สามารถสืบย้อนไปถึงข้อเท็จจริงที่ว่า AAVE ซึ่งเป็นโปรโตคอลการให้สินเชื่อที่มีจำนวนกองทุนมากที่สุด ได้ยอมรับสินทรัพย์ของ PT เป็นหลักประกัน จึงสามารถปลดล็อกศักยภาพในการจัดหาเงินทุนของสินทรัพย์ของ PT ได้ ในความเป็นจริง ก่อนหน้านี้ โปรโตคอล DeFi อื่นๆ รองรับสินทรัพย์ PT เป็นหลักประกัน เช่น Morpho, Fuild และอื่นๆ แล้ว แต่ AAVE สามารถให้อัตราการกู้ยืมที่ต่ำกว่าพร้อมเงินกู้จำนวนมากขึ้น ซึ่งขยายผลตอบแทนจากกลยุทธ์นี้ และการตัดสินใจของ AAVE ก็มีนัยเชิงสัญลักษณ์มากกว่า

ดังนั้น เนื่องจาก AAVE สนับสนุนสินทรัพย์ PT เงินที่จำนำจึงเพิ่มขึ้นอย่างรวดเร็ว ซึ่งแสดงให้เห็นอีกด้วยว่ากลยุทธ์นี้ได้รับการยอมรับจากผู้ใช้ DeFi โดยเฉพาะผู้ใช้รายใหญ่บางราย ปัจจุบัน AAVE รองรับสินทรัพย์ PT สองรายการ ได้แก่ PT sUSDe เดือนกรกฎาคม และ PT eUSDe

เดือนพฤษภาคม อุปทานทั้งหมดอยู่ที่ประมาณ 1 พันล้านเหรียญสหรัฐ

อัตราส่วนเลเวอเรจสูงสุดที่รองรับในปัจจุบันสามารถคำนวณได้จาก LTV สูงสุดของ E-Mode โดยใช้ PT sUSDe เดือนกรกฎาคมเป็นตัวอย่าง อัตราส่วน LTV สูงสุดของสินทรัพย์นี้ในฐานะหลักประกันใน E-Mode อยู่ที่ 88.9% ซึ่งหมายความว่าหากใช้สินเชื่อหมุนเวียน อัตราส่วนเลเวอเรจสามารถเพิ่มขึ้นได้ในทางทฤษฎีเป็นประมาณ 9 เท่า กระบวนการคำนวณเฉพาะแสดงไว้ในรูปด้านล่าง กล่าวคือ เมื่ออัตราส่วนหนี้สินต่อทุนสูงที่สุด โดยไม่รวมต้นทุนของสินเชื่อระยะสั้นหรือการแลกเปลี่ยนกองทุนที่เกิดจากก๊าซและสินเชื่อหมุนเวียน โดยใช้กลยุทธ์ sUSDe เป็นตัวอย่าง อัตราผลตอบแทนทางทฤษฎีของกลยุทธ์นี้สามารถไปถึง 60.79% ได้ และอัตราผลตอบแทนนี้ไม่รวมคะแนนสะสมเอเธน่า

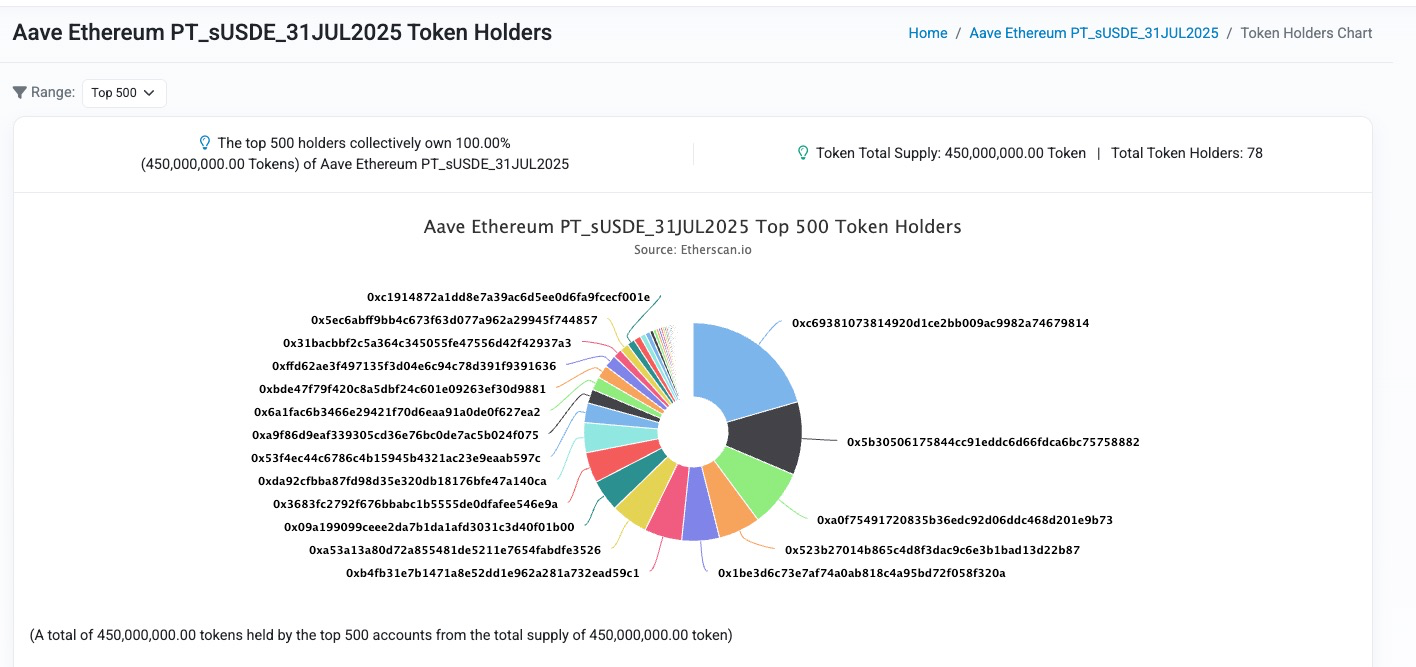

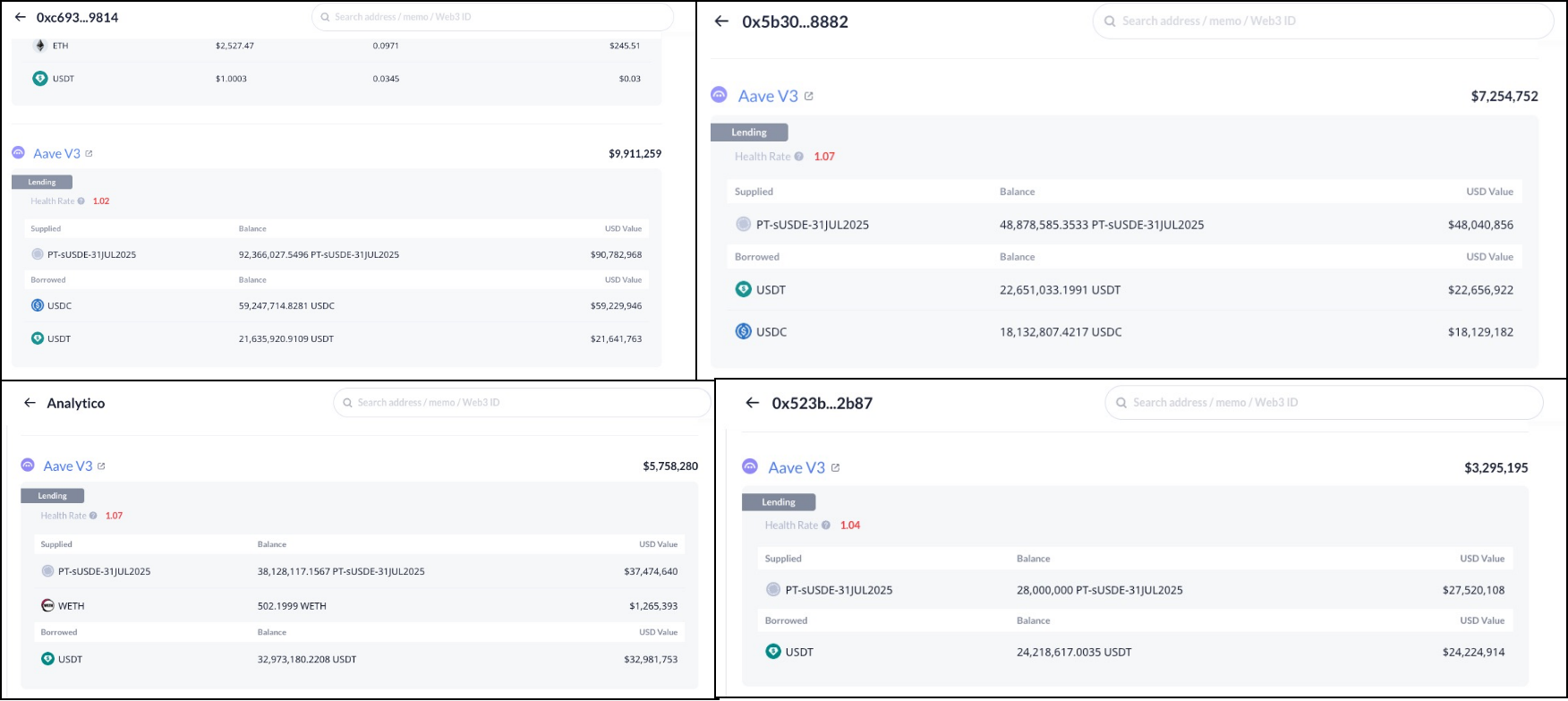

ต่อไปเรามาดูการกระจายตัวจริงของผู้เข้าร่วม โดยยังคงใช้กลุ่มเงินทุน PT-sUSDe บน AAVE เป็นตัวอย่าง โดยมีนักลงทุนจำนวน 78 รายที่จัดหาอุปทานรวม 450 ล้านดอลลาร์สหรัฐ อาจกล่าวได้ว่าปลาวาฬนั้นมีสัดส่วนที่สูง และอัตราส่วนการกู้ยืมก็ไม่น้อย

เมื่อดูที่ที่อยู่ 4 อันดับแรก อัตราเลเวอเรจของบัญชี 0x c 693...9814 อยู่ในอันดับแรกอยู่ที่ 9 เท่า และเงินต้นอยู่ที่ประมาณ 10 ล้าน บัญชีที่สอง 0x 5 b3 05...8882 มีอัตราส่วนเลเวอเรจ 6.6 เท่าและเงินต้นประมาณ 7.25 ล้าน บัญชีที่สาม analytico.eth มีอัตราส่วนเลเวอเรจ 6.5 เท่าและเงินต้นประมาณ 5.75 ล้าน บัญชีที่สี่ 0x 523 b 27...2b 87 มีอัตราส่วนเลเวอเรจ 8.35 เท่าและเงินต้นประมาณ 3.29 ล้าน

ดังนั้นเราจะเห็นได้ว่านักลงทุนส่วนใหญ่ยินดีที่จะจัดสรรอัตราส่วนเงินทุนที่สูงขึ้นให้กับกลยุทธ์นี้ อย่างไรก็ตาม ผู้เขียนเชื่อว่าตลาดอาจจะค่อนข้างก้าวร้าวและมองโลกในแง่ดีเกินไป ความเบี่ยงเบนในความรู้สึกและการรับรู้ความเสี่ยงนี้อาจนำไปสู่การชำระบัญชีครั้งใหญ่ได้อย่างง่ายดาย ดังนั้นเราลองมาวิเคราะห์ความเสี่ยงของกลยุทธ์นี้กัน

ความเสี่ยงจากอัตราส่วนลดไม่สามารถละเลยได้

ฉันพบว่าบัญชีวิเคราะห์ DeFi ส่วนใหญ่เน้นย้ำถึงลักษณะความเสี่ยงต่ำของกลยุทธ์นี้ และยังจัดว่าเป็นกลยุทธ์การเก็งกำไรแบบปราศจากความเสี่ยงอีกด้วย อย่างไรก็ตาม นี่ไม่ใช่กรณีดังกล่าว เราทราบว่ากลยุทธ์การขุดแบบใช้เลเวอเรจมีความเสี่ยงหลักอยู่ 2 ประการ:

1. ความเสี่ยงจากอัตราแลกเปลี่ยน: เมื่ออัตราแลกเปลี่ยนระหว่างหลักประกันและเงินกู้ลดลง จะมีความเสี่ยงในการชำระบัญชี เรื่องนี้เข้าใจได้ง่ายเนื่องจากอัตราหลักประกันจะลดลงในกระบวนการนี้

2. ความเสี่ยงจากอัตราดอกเบี้ย: เมื่ออัตราดอกเบี้ยเงินกู้เพิ่มขึ้น ผลตอบแทนโดยรวมของกลยุทธ์อาจเป็นลบ

นักวิเคราะห์ส่วนใหญ่เชื่อว่าความเสี่ยงจากอัตราแลกเปลี่ยนของกลยุทธ์นี้ต่ำมาก เนื่องจาก USDe เป็นโปรโตคอล stablecoin ที่ค่อนข้างสมบูรณ์ ซึ่งได้รับการทดสอบโดยตลาดแล้วและมีความเสี่ยงต่ำในการแยกราคา ดังนั้น ตราบใดที่เป้าหมายการกู้ยืมเป็นประเภท Stablecoin ความเสี่ยงจากอัตราแลกเปลี่ยนก็จะต่ำ แม้ว่าการแยกตัวจะเกิดขึ้น ตราบใดที่เป้าหมายเงินกู้คือ USDe อัตราแลกเปลี่ยนสัมพันธ์จะไม่ลดลงอย่างมีนัยสำคัญ

อย่างไรก็ตาม การตัดสินนี้ละเลยลักษณะเฉพาะของสินทรัพย์ของ PT เราทราบดีว่าฟังก์ชันที่สำคัญที่สุดของข้อตกลงการกู้ยืมคือการบรรลุการชำระบัญชีให้ตรงเวลาเพื่อหลีกเลี่ยงหนี้สูญ อย่างไรก็ตามสินทรัพย์ PT มีแนวคิดเรื่องอายุการใช้งาน ในช่วงอายุการใช้งาน หากคุณต้องการไถ่ถอนสินทรัพย์เงินต้นล่วงหน้า คุณสามารถทำธุรกรรมที่มีส่วนลดได้ผ่านตลาดรอง AMM ที่จัดทำโดย Pendle เท่านั้น ดังนั้นการทำธุรกรรมจะมีผลกระทบต่อราคาสินทรัพย์ PT หรือส่งผลกระทบต่อผลตอบแทน PT ดังนั้นราคาสินทรัพย์ PT จึงมีการเปลี่ยนแปลงอยู่ตลอดเวลาตามการทำธุรกรรม แต่ทิศทางโดยทั่วไปจะค่อยๆ เข้าใกล้ 1.

หลังจากชี้แจงฟีเจอร์นี้แล้ว มาดูการออกแบบของ AAVE สำหรับโอราเคิลราคาสินทรัพย์ PT กัน ในความเป็นจริง ก่อนที่ AAVE จะสนับสนุน PT กลยุทธ์นี้ใช้ Morpho เป็นแหล่งเงินทุนที่มีการกู้ยืมเป็นหลัก ใน Morpho การพยากรณ์ราคาสำหรับสินทรัพย์ PT นำการออกแบบที่เรียกว่า PendleSparkLinearDiscountOracle มาใช้ พูดอย่างง่ายๆ ก็คือ Morpho เชื่อว่าตลอดอายุของพันธบัตร สินทรัพย์ของ PT จะได้รับผลตอบแทนในอัตราดอกเบี้ยที่คงที่เมื่อเทียบกับสินทรัพย์ดั้งเดิม และไม่สนใจผลกระทบของธุรกรรมทางการตลาดที่มีต่ออัตราดอกเบี้ย ซึ่งหมายความว่าอัตราแลกเปลี่ยนของสินทรัพย์ PT เมื่อเทียบกับสินทรัพย์ในประเทศยังคงเพิ่มขึ้นแบบเป็นเส้นตรง ดังนั้นความเสี่ยงจากอัตราแลกเปลี่ยนจึงสามารถละเลยได้อย่างเป็นธรรมชาติ

อย่างไรก็ตาม ในระหว่างกระบวนการวิจัยเกี่ยวกับโซลูชันออราเคิลสำหรับสินทรัพย์ PT ทาง AAVE เชื่อว่านี่ไม่ใช่ทางเลือกที่ดี เนื่องจากโซลูชันดังกล่าวล็อกผลตอบแทนและไม่สามารถปรับแก้ได้ตลอดอายุการใช้งานของสินทรัพย์ PT ซึ่งหมายความว่าแบบจำลองนั้นไม่สามารถสะท้อนผลกระทบของธุรกรรมทางการตลาดหรือการเปลี่ยนแปลงผลตอบแทนพื้นฐานของสินทรัพย์ PT ต่อราคา PT ได้อย่างแท้จริง หากความรู้สึกของตลาดเป็นขาขึ้นจากการเปลี่ยนแปลงของอัตราดอกเบี้ยในระยะสั้น หรือมีแนวโน้มขาขึ้นเชิงโครงสร้างของผลตอบแทนพื้นฐาน (เช่น ราคาโทเค็นจูงใจพุ่งสูงขึ้นอย่างรวดเร็ว แผนการแจกกำไรใหม่ ฯลฯ) อาจส่งผลให้ราคาโอราเคิลของสินทรัพย์ PT ใน Morpho สูงกว่าราคาจริงมาก ซึ่งอาจนำไปสู่หนี้สูญได้โดยง่าย เพื่อลดความเสี่ยงนี้ Morpho มักจะกำหนดอัตราดอกเบี้ยอ้างอิงที่สูงกว่าอัตราดอกเบี้ยตลาดมาก ซึ่งหมายความว่า Morpho จะลดมูลค่าสินทรัพย์ PT อย่างจริงจังและกำหนดพื้นที่ความผันผวนที่กว้างขึ้น ซึ่งจะนำไปสู่ปัญหาการใช้เงินทุนที่ต่ำในที่สุด

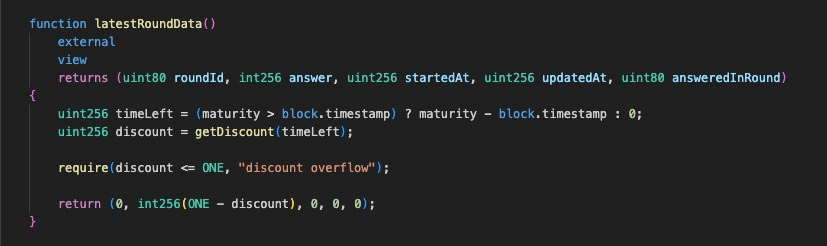

เพื่อเพิ่มประสิทธิภาพให้กับปัญหานี้ AAVE จึงนำเอาโซลูชันการกำหนดราคาแบบนอกเครือข่ายมาใช้ ซึ่งทำให้ราคาโอราเคิลสามารถติดตามอัตราการเปลี่ยนแปลงเชิงโครงสร้างของอัตราดอกเบี้ย PT ได้มากที่สุดเท่าที่เป็นไปได้ ในขณะที่หลีกเลี่ยงความเสี่ยงจากการจัดการตลาดในระยะสั้น เราจะไม่พูดถึงรายละเอียดทางเทคนิคที่นี่ มีการอภิปรายโดยเฉพาะเกี่ยวกับปัญหานี้ในฟอรัม AAVE ผู้ที่สนใจสามารถหารือเรื่องนี้กับผู้เขียนได้ใน X ที่นี่เราจะนำเสนอเฉพาะราคาที่เป็นไปได้และผลของ PT Oracle ใน AAVE เท่านั้น จะเห็นได้ว่าใน AAVE ประสิทธิภาพราคาของ Oracle จะคล้ายคลึงกับฟังก์ชั่นแบบแยกส่วน โดยปฏิบัติตามอัตราดอกเบี้ยตลาด เมื่อเทียบกับโมเดลกำหนดราคาเชิงเส้นของ Morpho แล้ว โมเดลนี้จะมีประสิทธิภาพการใช้เงินทุนที่สูงกว่า และสามารถบรรเทาความเสี่ยงจากหนี้เสียได้ดีกว่า

ซึ่งหมายความว่าหากมีการปรับโครงสร้างอัตราดอกเบี้ยของสินทรัพย์ PT หรือหากตลาดมีทิศทางการเปลี่ยนแปลงอัตราดอกเบี้ยที่สม่ำเสมอในระยะสั้น AAVE Oracle จะติดตามการเปลี่ยนแปลงนี้ ดังนั้นจึงนำความเสี่ยงอัตราส่วนลดมาสู่กลยุทธ์ นั่นคือ หากสมมติว่าอัตราดอกเบี้ยของ PT เพิ่มขึ้นเนื่องจากสาเหตุบางประการ ราคาของสินทรัพย์ของ PT ก็จะลดลงตามไปด้วย และการกู้ยืมที่มากเกินไปของกลยุทธ์นี้อาจมีความเสี่ยงในการถูกชำระบัญชี ดังนั้น เราจึงจำเป็นต้องชี้แจงกลไกการกำหนดราคาสินทรัพย์ PT ของ AAVE Oracle เพื่อให้เราสามารถปรับเลเวอเรจได้อย่างมีเหตุผลและสร้างสมดุลระหว่างความเสี่ยงและผลตอบแทนได้อย่างมีประสิทธิภาพ นี่คือคุณสมบัติหลักบางประการสำหรับการพิจารณาของคุณ:

1. เนื่องมาจากการออกแบบกลไกของ Pendle AMM สภาพคล่องจะกระจุกตัวไปทางอัตราดอกเบี้ยปัจจุบันเมื่อเวลาผ่านไป ซึ่งหมายความว่าการเปลี่ยนแปลงราคาที่เกิดจากธุรกรรมในตลาดจะเห็นได้ชัดน้อยลงเรื่อยๆ หรืออาจกล่าวได้ว่าสลิปเพจจะน้อยลงเรื่อยๆ ดังนั้นเมื่อวันหมดอายุใกล้เข้ามา การเปลี่ยนแปลงราคาที่เกิดจากพฤติกรรมของตลาดจะน้อยลงเรื่อยๆ ด้วยคุณลักษณะใหม่นี้ AAVE Oracle จึงได้กำหนดแนวคิดของการเต้นของหัวใจขึ้นมาเพื่อระบุความถี่ในการอัปเดตราคา ยิ่งใกล้วันหมดอายุมากเท่าใด อัตราการเต้นของหัวใจจะยิ่งกว้างขึ้นและความถี่ในการอัปเดตก็จะยิ่งต่ำลง ซึ่งหมายความว่าความเสี่ยงอัตราส่วนลดจะยิ่งต่ำลง

2. AAVE Oracle จะปฏิบัติตามการเปลี่ยนแปลงอัตราดอกเบี้ย 1% เป็นปัจจัยปรับอีกประการหนึ่งสำหรับการอัปเดตราคา เมื่ออัตราดอกเบี้ยตลาดเบี่ยงเบนจากอัตราดอกเบี้ยของ Oracle 1% และเวลาเบี่ยงเบนเกินขีดจำกัด การอัปเดตราคาจะถูกเรียกใช้ ดังนั้นกลไกนี้จึงจัดให้มีช่วงเวลาสำหรับการปรับอัตราส่วนเลเวอเรจและหลีกเลี่ยงการชำระบัญชีได้อย่างทันท่วงที ดังนั้นผู้ใช้กลยุทธ์นี้ควรพยายามติดตามการเปลี่ยนแปลงอัตราดอกเบี้ยและปรับอัตราส่วนเลเวอเรจให้เหมาะสม