Ethena 是本輪週期少有的現象級DeFi 項目,其代幣上線後流通市值一度超過20 億美金(對應FDV 超過230 億)。不過進入今年4 月以來,其代幣價格快速下跌,Ethena 的流通市值距離高點最多回撤超過80% ,代幣價格最多回撤高達87%

進入9 月以來,Ethena 加快了與各類項目合作的速度,拓展了其穩定幣USDE 的使用場景,穩定幣規模也開始觸底回升,其流通市值從9 月最低點的4 億美金,已經反彈至目前的10 億美金左右。

在筆者7 月初發表的文章《山寨幣跌跌不休,或是佈局DeFi 的最佳時機》一文中,也提到了Ethena,當時的看法是:

「…Ethena 的商業模式(專注於永續合約套利的公募基金)仍然有明顯的天花板,其穩定幣大規模擴容(當時規模達到36 億美金)的背後,是以二級市場用戶願意高價接盤其代幣ENA,為USDE 提供高額的收益補貼為前提的。關鍵點,在於USDE 有一天能真正成為擁有大量『自然持幣者』的穩定幣,至此其商業模式也完成了從一個公募套利基金向穩定幣運營商的轉變。

此後,ENA 價格繼續下跌了60% ,即使如今價格從低點反彈近一倍,距離當時的價格仍有30% +的差距。

作者在此時重新評估Ethena,將重點放在以下3 個問題:

1. 目前的業務水平:Ethena 目前的核心業務指標,包括規模、收入、綜合成本和實際利潤水平

2. 未來業務展望:Ethena 值得期待的敘事與未來發展

3. 估價水準:目前ENA 的價格是否處在低估的打擊區?

本文為筆者截至發表時的階段性思考,未來可能發生改變,且觀點具有極強的主觀性,亦可能存在事實、數據、推理邏輯的錯誤,歡迎同業與讀者的批評和進一步探討,但本文不構成任何投資建議。

以下為正文部分。

1. 業務水準:Ethena 目前的核心業務狀況

1.1 Ethena 的商業模式

Ethena 對自己的業務定位是一個具有「原生收益」的合成美元項目,也就是說,其賽道與MakerDAO(現SKY)、Frax、crvUSD(Curve 的穩定幣)、GHO(Aave 的穩定幣)屬於同一個賽道-穩定幣。

在筆者看來,目前幣圈穩定幣項目的商業模式基本上是相似的:

1. 籌集資金,發行債務(穩定幣),擴張項目的資產負債表

2. 利用籌集的資金進行財務運作,獲得財務收益

當專案運作資金所獲得的收益,高於專案籌集資金和運作專案所付出的綜合成本,專案就是獲利的。

以中心化穩定幣項目——USDT 的發行商——Tether 為例,Tether 從用戶處籌集美金,發行債務(USDT)憑證給用戶,然後用籌集到的資金投資國債、商業票據等有息資產獲得財務回報。考慮到USDT 的用途廣泛,在用戶心中價值與美元無異,卻又能做到很多傳統美元做不到的事(例如即時性的跨境轉帳),所以用戶願意無償給Tether 提供美金換取USDT,而且當你要把USDT 從Tether 贖回時,還需要支付一定的贖回費用。

而Ethena 作為後進場的穩定幣項目,在網路效應、品牌信用上顯然比USDT、DAI 等老牌項目要處於劣勢,具體體現在它的籌資成本更高,因為只有具備有較高的收益預期時,用戶才願意把自己的資產提供給Ethena 換成USDE,Ethena 的做法是透過提供用戶專案代幣ENA 的激勵,以及穩定幣(來自於專案運作資金的財務收入)的收益來進行籌資。

1.2 Ethena 的核心業務數據

1.2.1 USDE 發行規模和分佈

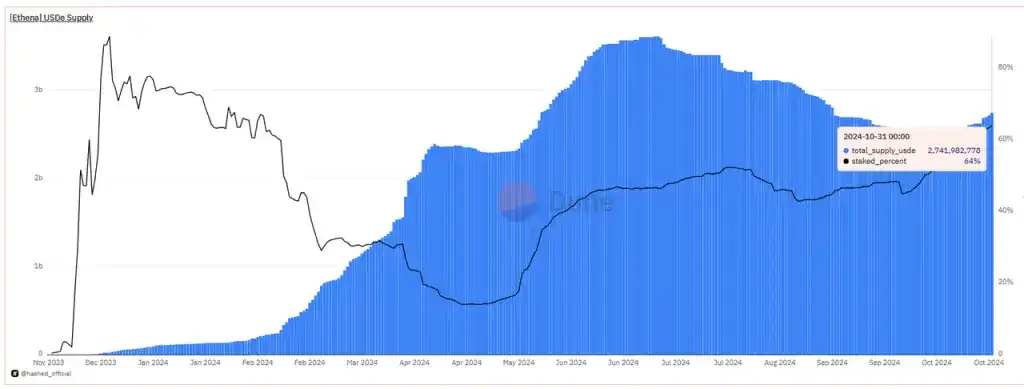

資料來源:https://app.ethena.fi/dashboards/solvency

在2024 年7 月初USDE 的發行規模創出36.1 億的新高後,其規模持續回落至10 月中旬的24.1 億止跌,目前正逐漸回升,截止10 月31 日約為27.2 億。

而27.2 億多的規模中,其中64% 的USDE 處於質押狀態,目前對應的APY 為13% (官網資料)。

資料來源:https://dune.com/queries/3456058/5807898

由此可見,大部分用戶持有USDE 的目的是為了獲取理財收入, 13% 即是USDE 本位的「無風險收益」,也是Ethena 目前為了籌集用戶資金的財務成本。

而同時期的美元短期公債殖利率為4.25% (10 月24 日數據),USDT 在最大的Defi 借貸平台Aave 上的存款利率為3.9% ,USDC 則為4.64% 。

我們可以看出,Ethena 為了擴大自己的籌資規模,目前仍保持著比較高的籌資成本。

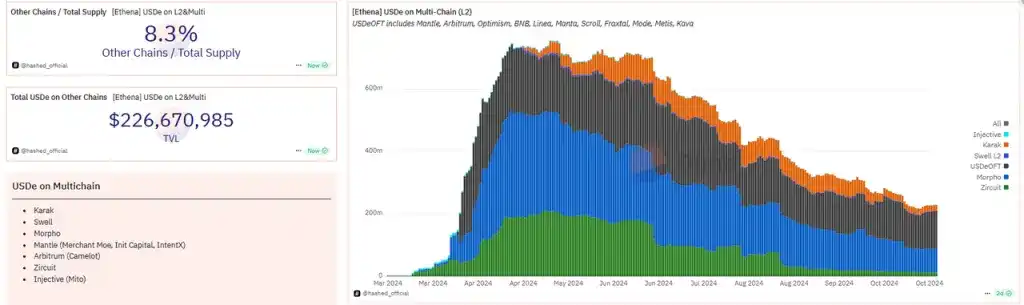

USDE 不但在以太坊主網上進行發行,還在多條L2 和L1 上進行拓展,目前在其他鏈上發行的USDE 規模為2.26 億,約佔總量的8.3% 。

資料來源:https://dune.com/hashed_official/ethena

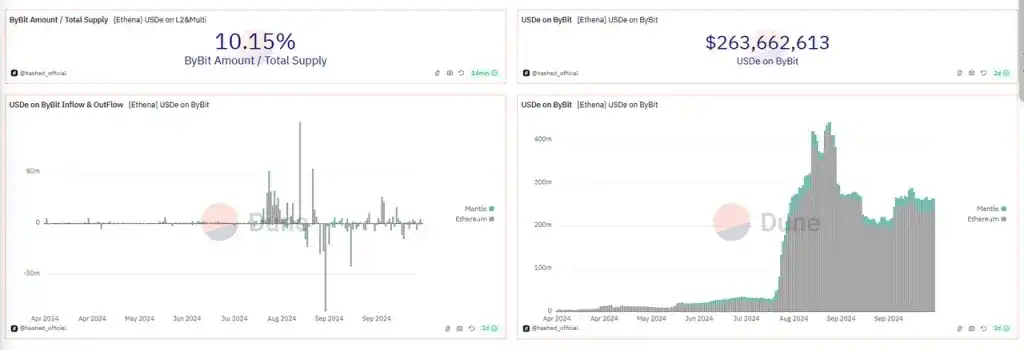

此外,Bybit 作為Ethena 的投資方和重要合作平台,不但支持USDE 作為保證金進行衍生性商品交易,也為存放在Bybit 的USDE 提供一度高達20% 的收益率(9 月降低至最高10% )。因此Bybit 也是USDE 最大的託管方之一,目前擁有2.63 億的USDE(高峰期超過4 億)。

資料來源:https://dune.com/hashed_official/ethena

1.2.2 協議收入與底層資產分佈

Ethena 目前的協議收入來源有三:

1. 來自於底層資產中質押的ETH 的收益;

2. 來自於衍生性商品對沖套利產生的資金費率以及基差收入;

3. 理財收益:以穩定幣形式持有,獲得存款利息或激勵補貼,例如以USDC 形式放在Coinbase 獲得忠誠計劃(loyalty program,Coinbase 對USDC 進行的現金補貼,年化約為4.5% )的獎勵;以及存在Spark 的sUSDS(曾經的sDAI)等。

根據Token terminal 經過Ethena 官方批准的數據,Ethena 近一個月的收入走出了上個月的低谷, 10 月的協議收入為1063 萬美金,環比增長84.5% 。

資料來源:Tokenterminal,Ethena 協議收入和分配給USDE 的收入(cost of revenue)

目前的協議收入中,有一部分分配給USDE 的質押者,一部分則將進入協議的儲備資金(Reserve Fund),用於應對資金費率為負時的支出,以及各類風險事件。

在官方文件中,說「用於儲備基金的協議收入金額需經過治理決定」。然而筆者並未在官方論壇找到任何關於儲備金分配比率的具體提案,具體比率的變化也僅在其官方博客中在最開始進行過公告。實際情況是,Ethena 協議收入的分配比率和分配邏輯,在上線後經過多次的調整,調整的過程中官方最初會聽取社區的意見,但具體的分配方案仍然由官方主觀決定,並未經過正式的治理流程。

從上圖Token terminal 的數據也可以看出,Ethena 的收入在USDE 質押者收入(上圖紅色柱體,即cost of revenue)和儲備金之間的劃分比例變動是十分劇烈的。

在專案上線前期協議收入較高時,大部分的協議收入分配給了儲備金,其中3 月11 日這一周協議收入的86.7% 都分配給了儲備金帳戶。而在進入4 月之後,隨著ENA 的價格開始快速下跌,ENA 代幣端的收益對USDE 需求的刺激不足,為了穩住USDE 的規模,Ethena 協議收入的分配開始向USDE 質押者傾斜,大部分的收入都分配給了USDE 質押用戶。直到最近兩週,Ethena 每週的協議收入才開始明顯高於給USDE 質押用戶分配的支出(此處不考慮ENA 代幣激勵措施)。

Ethena 的底層資產狀況,資料來源:https://app.ethena.fi/dashboards/transparency

而從目前Ethena 的底層資產來看, 52% 是BTC 的套利部位, 21% 是ETH 套利部位, 11% 為ETH 質押資產套利部位,剩餘的16% 為穩定幣。所以Ethena 目前的主要收益來源是以BTC 為主的套利部位,曾經作為重點的ETH Staking 收益由於資產佔比不大,其收入貢獻比率很小。

BTC 與ETH 永續合約套利季度平均報酬率,資料來源:https://app.ethena.fi/dashboards/hedging

從BTC 的永續合約套利的平均收益率走勢來看, 4 季度截止目前的平均收益率已經脫離了3 季度的低迷區間,回到了今年2 季度的位置,本季度截止目前的平均年化收益率在8% +,但即使是市場行情低迷的3 季度,BTC 套利的整體平均年化報酬率也在5% 以上。

ETH 的永續合約套利年化報酬率整體也與BTC 類似,目前已經回到了8% +的位置。

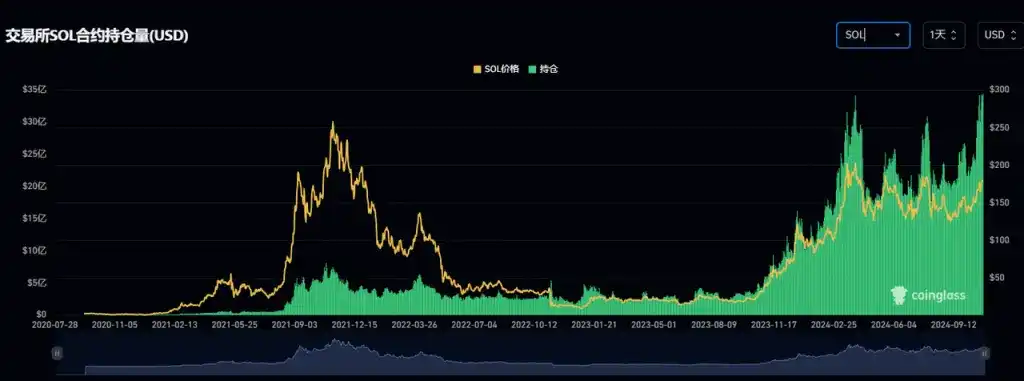

讓我們再來看看即將被列入Ethena 底層資產的Sol 的市場合約規模。即使今年隨著Sol 的價格上漲,Sol 的合約持倉量大幅上升,目前已經來到了34 億美金位置,但距離ETH 的140 億美金、BTC 的430 億美金(均未包含CME 數據)仍有較大的差距。

SOL 的合約持倉量走勢,資料來源:Coinglass

而Sol 的資金費用,從持倉量最大的Binance、Bybit 來看,其近幾日的年化資金費率與BTC、ETH 近似,目前其年化資金費率為11% 左右。

目前主流幣種的年化資金費率資料來源:https://www.coinglass.com/zh/FundingRate

也就是說,Sol 即使後續被納入Ethena 的合約套利標的,目前其規模和收益率相比BTC 和ETH 均沒有明顯優勢,短期並不能帶來多少增量收入。

1.2.3 Ethena 的協議開支和利潤水平

Ethena 的協議開支分為兩類:

1. 財務開支,透過USDE 支付,支付對象為USDE 的質押者,收益來源是Ethena 的協議收入(衍生性商品套利和ETH 質押,以及穩定幣理財)。

2. 行銷開支,透過ENA 代幣支付,支付對象為參與Ethena 各類增長活動(Campaign)的用戶,這類用戶透過參與活動獲得積分(不同階段的Campaign 擁有不同的積分名字,例如最早叫Shards、後來叫Sats),並在每季活動結束後,透過積分換取對應的ENA 代幣獎勵。

財務開支比較好理解,對於質押USDE 的用戶來說,他們有著清晰的收益預期,官方在首頁對當前USDE 的收益率進行了明確的標註:

目前USDE 質押的收益率為13% 來源:https://ethena.fi/

複雜的是Ethena 從專案上線後就開始的持續不斷的各類行銷Campaign,它們有著不同的規則,加上以積分激勵用戶的特定行為,還引入了權重機制,涉及到多個合作平台活動的綜合計算。

讓我們對Ethena 上線後的一連串增長活動進行簡單的回顧:

1.Ethena Shard Campaign: Epoch 1-2 (Season 1)

時間: 2024.2.19-4.1 (一個半月不到)

主要激勵行為:為USDE 在Curve 提供穩定幣流動性。

次要激勵行為:鑄造USDE、持有sUSDE、將USDE 和sUSDE 存入Pendle、在各類合作L2 上持有USDE。

規模成長:期間,USDE 的規模從不到3 億成長至13 億。

支出的ENA 數量,即活動的營銷開支:總量7.5 億,佔5% 。其中前2000 大錢包的ENA 能即時領取50% ,剩餘50% 在剩下6 個月線性分配。而其餘小額錢包則無解鎖限制。根據@sankin 創建的Dune 看板數據,將近5 億ENA 在6 月之間已被領取,而6 月之前ENA 最高價約為1.5 $,最低約為0.67 $,取價格均值約為1 $;6 月初之後ENA 開始從1 $快速下跌,最低跌至0.2 $左右,平均價格取值0.6 $,剩餘的2.5 億ENA 基本上在這個時段被領取。

我們可以很粗糙地估算一下, 7.5 億的ENA 的對應的價值= 5* 1+ 2.5* 0.6 ,大概是6.5 億美金。

也就是說,USDE 的規模在不到2 個月的時間內增加了約10 億美金,對應的行銷開支高達6.5 億美金,這裡還沒有包含為USDE 支付的財務開支。

當然,作為ENA 的首次空投,這個這階段龐大的行銷開支具有特殊性。

2.Ethena Sats Campaign: Season 2

時間: 2024.4.2-9.2 (5 個月)

主要激勵行為:鎖倉ENA、為USDE 提供流動性、將USDE 作為借貸抵押物、將USDE 存入Pendle、將USDE 存入Restaking 協議,將USDE 存入Bybit。

次要激勵行為:用USDE 在官方平台鎖倉、在合作L2 上持有和使用USDE、將sUSDE 作為借貸抵押物等。

規模成長:期間,USDE 的規模從13 億成長至28 億

支出的ENA 數量,即活動的營銷開支:與第一季一樣,第二季的獎勵同樣是總量的5% ,即7.5 億個ENA(其中獲得空投量最大的2000 個錢包,同樣面臨50%的TGE 和後續長達6 個月的解鎖)。根據ENA 目前的價格0.35 $測算, 7.5 億ENA 對應的價值大概是2.6 億美金。

3.Ethena Sats Campaign:Seaso n3

時間: 2024.9.2 至2025.3.23 (7 個月不到)

主要激勵行為:鎖倉ENA、在官方指定的合作協議(DEX 和借貸為主)中持有USDE、在Pendle 存入USDE

規模成長:截至目前來看,儘管有第三季的計劃,但USDE 的規模成長遇到了瓶頸,目前USDE 規模約為27 億,距離第三季開始日的28 億還下降了一些。

支出的ENA 數量:但考慮到第三季時間接近7 個月,比第二季更長一些,且ENA 的獎勵激勵大概率會保持繼續降低的趨勢,所以第三季的ENA 的總激勵金額依舊保持總量的5% ,也就是7.5 億的可能性較大。

至此,我們可以對Ethena 協議的今年上線以來至今(10 月31 日)的協議總支出進行粗略的計算:

財務支出(以穩定幣形式支付給USDE 質押者): 8,164.7 萬美金

行銷開支(以ENA 代幣形式支付給參與活動的用戶): 6.5+ 2.6 = 9.1 億美金(此處尚未計算9 月後的潛在開支)

Ethena 的季度協議收入和財務支出走勢,來源:tokenterminal

而同期的協議總收入: 1.24 億美金

也就是說,與大家印像中的「Ethena 很賺錢」不同,實際上Ethena 的收入在扣除了財務和行銷開支後,今年截至到10 月底,它的淨虧損已經高達8.68 億美金。此處筆者尚未考慮9-10 月ENA 代幣支出,因此實際虧損金額可能會比這個數值更高。

8.68 億的淨虧損,這就是USDE 市值規模在一年內做到27 億美金的代價。

實際上,與上一輪許多DeFi 一樣,Ethena 走的是透過代幣補貼來拉升核心業務指標,提高協議收入的路子。只不過Ethena 採用了這輪特有的積分制,對代幣的發放進行了延遲,並納入了更多的合作夥伴作為參與渠道,這讓參與的用戶很難直觀地評估自己參與Ethena 活動的最終財務回報,某種意義上提升了用戶黏性。

2. 未來業務展望:Ethena 值得期待的敘事與未來發展

在近2 個月,ENA 從低點實現了近100% 的反彈,而且還是在10 月初ENA 開放Season 2 的獎勵領取的情況下。這兩個月也是Ethena 新聞和利好密集的兩個月,例如:

10 月28 日:鏈上選擇權和永續合約項目Derive (之前的Lyra) 將sUSDE 納入抵押物

10 月25 日:USDE 被Wintermute 納入OTC 交易的抵押物

10 月17 日:Ethena 發起「將Ethena 流動性和對沖引擎整合至Hyperliquid」提案

10 月14 日:Ethena 社區發起提案擬議將SOL 納入USDE 底層資產

9 月30 日:Ethena 生態網絡首個項目登場,衍生性商品交易所Ethereal,並承諾15% 代幣空投給ENA 用戶,此後Ethena Network 宣布將在接下來的幾週內發布更多有關產品上線的時間表和基於USDE 開發的新生態系統應用程式的更多信息

9 月26 日:計畫推出USTB——所謂的「與貝萊德合作推出的新穩定幣」,實際上USTB 是一個以貝萊德所發行的鏈上國債代幣BUILD 為底層資產的穩定幣,跟貝萊德的直接關係有限

9 月4 日:與Etherfi、Eigenlayer 合作,推出首個穩定幣AVS 抵押資產——eUSD,在etherfi 存入USDE 即可獲得,9 月25 日eUSD 上線

可以說在這兩個月,USDE 和sUSDE 的場景還是增加了不少的,雖然對USDE 的需求刺激可能不明顯,例如與Etherfi、Eigenlayer 合作推出的穩定幣AVS 抵押資產eUSD,目前規模只有小幾百萬。

實際上,真正推動這輪ENA 價格起飛的是知名交易員和加密KOL Eugene @0x ENAS 在10 月12 日發表的對Ethena 的大力喊單文章: 《Ethena: The Trillion Dollar Crypto Opportunity》 。

這篇轉發量接近400 ,點讚量超過1800 ,瀏覽量超過70 萬的奶文發布後,讓ENA 的價格從0.27 $在4 天內漲至0.41 $,漲幅超過50% 。

Eugene 在文章中除了回顧了一些Ethena 的產品特點之外,主要強調了3 個理由,然而在筆者看來除了第一個理由外,剩餘2 個理由全都槽點滿滿:

1. 美國降息導致全球無風險利率下降,讓USDE 的APY 顯得更有魅力,獲得更多資金流入

2.「與貝萊德合作」新推出的USTB 穩定幣是一個「absolute gamechanger」,將大大提高USDE 的採用,因為USDE 在市場永續套利收益為負時,可以將底層資產切換為USTB,獲得國債的無風險效益

槽點:USTB 以BUILD 為底層資產,不等於USTB 是貝萊德和Ethena 聯合推出的穩定幣,就好像Dai 的底層資產有大量USDC,但是Dai 並不是Circle 和MakerDAO 聯合推出的穩定幣。實際上USDE 要在負永續收益期間獲得國債收益,直接關倉配置Build 或sDAI 即可,或是換成USDC 存在Coinbase 吃4.5% 的年化補貼,完全無需另發行一個USTB 來持有。 USTB 更像是蹭貝萊德流量的噱頭產品,把這樣一個雞肋產品稱之為“absolute gamechanger”,只能令人懷疑作者的認知水平或是寫作動機。

3. 未來ENA 的排放速度將減少,相較於先前拋壓迅速降低。

槽點:實際Season 2 的獎勵仍然有ENA 總量5% ,即7.5 億的代幣激勵將在未來6 個月進入流通,並沒有比上一季的激勵總量少多少。而且,明年3 月ENA 將迎來團隊和投資人的巨量解鎖,ENA 未來半年的通膨預期並不樂觀。

不過,Ethena 未來的幾個月到一年還是有值得期待的故事的。

一是隨著川普上台預期的升溫和共和黨的勝選(幾天內就能見結果),加密行情的向暖利於BTC、ETH 的永續套利收益率和規模的上升,增加Ethena 的協議收入;

二是Ethena 生態內在Ethereal 之後出現更多的項目,增加ENA 的空投收入;

三是Ethena 自營的公鏈上線,也能為ENA 帶來注意力和質押等名義場景,不過筆者預計這會在第二條有更多項目積累之後才推出。

不過,對Ethena 來說最重要的還是USDE 能作為抵押和交易資產被更多頭部CEX 所接受。

在頭部交易所中,Bybit 已經跟Ethena 達成深度合作。

Coinbase 有自己的USDC 要經營,再加上作為美國本土企業,考慮監管的複雜性,其支持USDE 作為抵押物和穩定幣交易對的可能性基本上為0 。

而Binance 和OKX 兩大CEX 中,OKX 將USDE 納入穩定幣交易對和合約抵押物的可能性是存在的,因為其參與了Ethena 的兩輪融資,在財務利益上有一定的一致性,不過這種可能性不算大,因為這一舉動也會為OKX 帶來與Ethena 有關的經營和背書風險;相較於OKX,僅參與了Ethena 一輪投資的Binance 將USDE 納入穩定幣交易對和抵押物的可能性就更低了,而且幣安本身也有自己扶持的穩定幣計畫。

認為USDE 將成為各大交易所的合約保證金資產,也是Eugene 在先前文章中看好Ethena 的理由之一,不過筆者對此不算樂觀。

3. 估價水準:目前ENA 的價格是否處在低估的打擊區?

我們從定性分析和定量對比兩個維度來分析ENA 目前的估值。

3.1 定性分析

未來幾個月內對ENA 代幣價格有利且發生可能性較大的事件包括:

· 加密市場回溫帶來的套利收益上升,體現為協議收入預期的改善,造成ENA 價格上升,促進USDE 規模的成長

· 將SOL 納入底層資產,吸引SOL 生態投資者和專案方的關注

· Ethena 生態在未來幾個月可能會有更多類似Ethereal 計畫出現,帶來更多給ENA 的空投

· 在下一波大量ENA 解鎖之前,專案方有拉抬幣價的動機,一是促成業務和幣價的向上螺旋,二是為自己提供更高的出貨價格

此外,從Ethena 上線半年多的表現來看,Ethena 專案團隊的商務能力非常強悍,可以說是目前眾多穩定幣專案中在外部合作拓展上做得最好的,比穩定幣龍頭專案MakerDAO 更為進取高效。

目前對ENA 代幣價值不利、壓制ENA 價格的要素包括:

· ENA 缺乏真金白銀的收益分配,更多是比較懸浮的質押場景(例如作為AVS 資產保障Ethena 的多鏈安全)和自己挖自己

· Ethena 專案的真實獲利狀況不佳,為了打開市場實行的巨量補貼,讓專案的淨虧損嚴重,這部分虧損其實都由ENA 代幣持有者承擔

· ENA 未來半年仍有很大的通膨壓力,一方面來自行銷活動中ENA 代幣的支出,以及明年3 月下旬更是面臨核心團隊和投資者一年到期後的解鎖,根據tokenomist 數據,未來6 個月ENA 代幣面臨現流通量85.4% 的通膨壓力。

資料來源:https://tokenomist.ai/

3.2 定量對比

Ethena 的商業模式實際上與其他穩定幣項目並無二致,其創新在於對籌集資產的用途上,即用籌集到的資產通過永續合約套利來獲利。

因此,我們將以目前流通市值最大的穩定幣項目MakerDAO(現SKY)作為估值對標物來進行比較。

可以看出,相較於老牌協議MakerDAO,Ethena 的代幣ENA 無論在協議收入或利潤上,目前的價格都不具備性價比。

總結

雖然許多人將Ethena 稱為這一輪極具代表性的創新項目,但其核心商業模式與其他穩定幣項目並無差別,均為籌集資金進行財務運營獲利,並努力推廣自己的債券(穩定幣)的使用場景和接納度,以盡可能降低自己的籌資成本。

從目前階段來看,處於穩定幣推廣早期的Ethena 仍處於巨額虧損階段,並不如許多KOL 所說的是一個「非常賺錢的專案」。其估值與穩定幣代表專案MakerDAO 相比並不低估。

不過Ethena 作為這個賽道的新玩家,展現了非常強的商務拓展能力,比其他項目更為進取。與上一輪週期的許多Defi 專案一樣,快速的規模擴張和更多的專案採用,會提升投資者和研究員們對專案的樂觀預期,進而推升幣價,而上漲的幣價會帶來更高的APY,進一步推高USDE 的規模,形成左腳踩右腳的上升螺旋。

然後,這類計畫終會面臨一個臨界點,人們開始意識到計畫的成長是由代幣的補貼促成的,而增發的代幣的價格上漲似乎只由樂觀的情緒支撐,缺乏價值的掛鉤。

至此,一場跑得快的遊戲就開始了。

最終只有少數項目能從這樣的下跌螺旋中浴火重生,上一輪的穩定幣明星Luna(UST 發行商)已經入土,Frax 的業務大幅縮水,Fei 則停止運營。

穩定幣作為一個具備明顯林迪效應(存在時間越久生命力越強)的產品,Ethena 和它的USDE 仍需要更多的時間驗證其產品架構的穩定性,以及其在補貼下降後的存活能力。

參考資料和數據來源

資產價格: https://www.coingecko.com/

代幣解鎖資訊: https://tokenomist.ai/

財務資料: https://tokenterminal.com/

專案資料看板: https://app.ethena.fi/dashboards/transparency

官方公告: https://mirror.xyz/0xF99d0E4E3435cc9C9868D1C6274DfaB3e2721341

KOL Eugene 奶文:https://x.com/0x ENAS/status/1844756962854212024