原文作者:Simon Taylor

原文編譯:Block unicorn

前言

每家金融科技公司都將成為穩定幣公司。

儘管穩定幣引發了大量的炒作、懷疑、希望、擔憂等各種情緒,但我相信我們已經跨越了一個重要的分水嶺。從「銀行即服務」(BaaS)時代,轉變到穩定幣作為基礎設施的時代。以穩定幣為核心的B2C、B2B 和基礎設施公司將在未來十年塑造產業。

這一轉變將比過去十年的金融科技熱潮劇烈十倍。

因為我們正在邁向一個新的基礎設施層。人們仍然將穩定幣視為一種新的支付管道,而當他們將其視為凌駕於所有其他層之上的一個平台時,我們將最終完全轉向穩定幣原生。穩定幣是一個平台。

本文要點:

上一時代:銀行即服務(BaaS)及其對穩定幣的啟示

為什麼穩定幣是基礎設施層(而不僅僅是新管道)

穩定幣淘金熱與監管解鎖

全端的應用場景

戰略定位及未來展望

1. 從BaaS 到穩定幣的經驗教訓

俗話說,愚者總是衝動的。

我們在BaaS 中剛剛見證了這一點。

2010 年代的金融服務時代以公司採用行動優先的分銷和雲端優先的基礎設施為特徵。

我們看到了一代專為金融服務打造的新基礎設施供應商。銀行的每個部門和IT 系統現在都可以透過API 存取。包括客戶入職、反詐欺、反洗錢(AML)、信用卡服務,在某些情況下甚至包括客戶服務。這使得新公司能夠推出行動應用程式、錢包和「帳戶」,從而以遠低於現有企業的成本獲取和服務客戶。

透過結合API、行動和雲端技術,金融科技公司也受益於少數「贊助銀行」的幫助,這些銀行看到了為這一新領域提供銀行管道、儲存資金和轉移資金的機會。一些銀行因「易於合作」而大獲成功。

圖片來源:Klaros Partners

對金融科技公司來說,它們的初始商業模式是:

透過刷卡費用( Interchange)獲得收入

透過無摩擦的數位入職降低客戶獲取成本(CAC)

就像有句話:給我看激勵機制,我就給你看結果?

一些(並非全部)金融科技公司優化了轉換率,當你這樣做時,金融服務的許多規範看起來就像是摩擦。例如,請客戶提供多頁文件進行「了解你的客戶」(KYC)檢查,或監控交易是否有國際恐怖主義風險,而絕大多數客戶是國內的。

當我在2023 年3 月寫下「BaaS 已死」時,我們已經看到了不祥之兆。

帳戶開通是雙方逮捕犯罪者的關鍵時刻。如果你將帳戶開通視為一個必須以最少摩擦完成的勾選框流程,那麼對《銀行保密法/ 反洗錢法》規則的極簡解讀將帶來高轉換率的開通流程。在過去兩年中,這使得詐欺和洗錢可以大規模地遠端進行,攻擊了系統最薄弱的部分。 ———摘自「BaaS 已死」

如果你是壞人,攻擊小型新銀行和數位銀行是輕而易舉的事。

但結果並不好。

2024 年4 月22 日,區塊鏈即服務(BaaS)供應商Synapse 破產時,數萬名客戶失去了畢生積蓄。金融科技應用無法存取這些資金,而底層銀行也無法追蹤或核對資金的去向。

這起事件引發了主流媒體的頭條新聞,在銀行業內,監管機構發布了一系列同意令,發現銀行在以下方面存在不足:

第三方風險管理(即API 供應商和金融科技公司)

反洗錢(即這些公司的控制措施可能不一致)

董事會治理(即是否對管理階層進行問責)

圖片來源:Klaros Partners

這些失敗的後果是巨大的。

如果你無法阻止資金流向壞人,犯罪者就會得到報酬,從而為人類的苦難提供資金。

然而,這裡的教訓並不是說 BaaS 或金融科技不好;事實遠非如此。

今天我們擁有:

移民和低收入者可以開設免費帳戶的能力

使用現金流(你擁有的資金)進行貸款審批的能力,這意味著更多人可以避免破產

不錯的消費管理卡

為市場、中小企業和垂直SaaS 提供嵌入式貸款

成功的大型金融品牌重塑了產業。 Cash App、Venmo、Chime、Affirm、Revolut、Monzo、Nubank、Stripe、Adyen,以及你喜歡的品牌,在其市場和產業中已成為家喻戶曉的名字。金融科技從根本上改變了金融的分發方式,並提高了使用者體驗的標準。

我們只是沿途學到了一些經驗教訓。

穩定幣的投資規模和跨境活動可能導致任何崩潰都具有史詩般的後果。

雖然我知道無法完全防止壞事發生,但我希望那些以穩定幣為核心的公司能夠從BaaS 時代的錯誤和成功中吸取教訓,不要被即將到來的淘金熱沖昏頭。

2. 監管解鎖與資金激增

2.1 監管解鎖

目前《GENIUS 法案》的草案可能會改變一切。根據草案,如果你是獲準的穩定幣發行者,你可以將穩定幣視為資產負債表上的現金等價物。這是一件意義重大的事。

以預付卡為例。它們需要資金轉移許可、歸還規則和消費者保護要求。現金就像你口袋裡的錢一樣。持有和管理起來要簡單得多。穩定幣可以繼承這種簡單性。

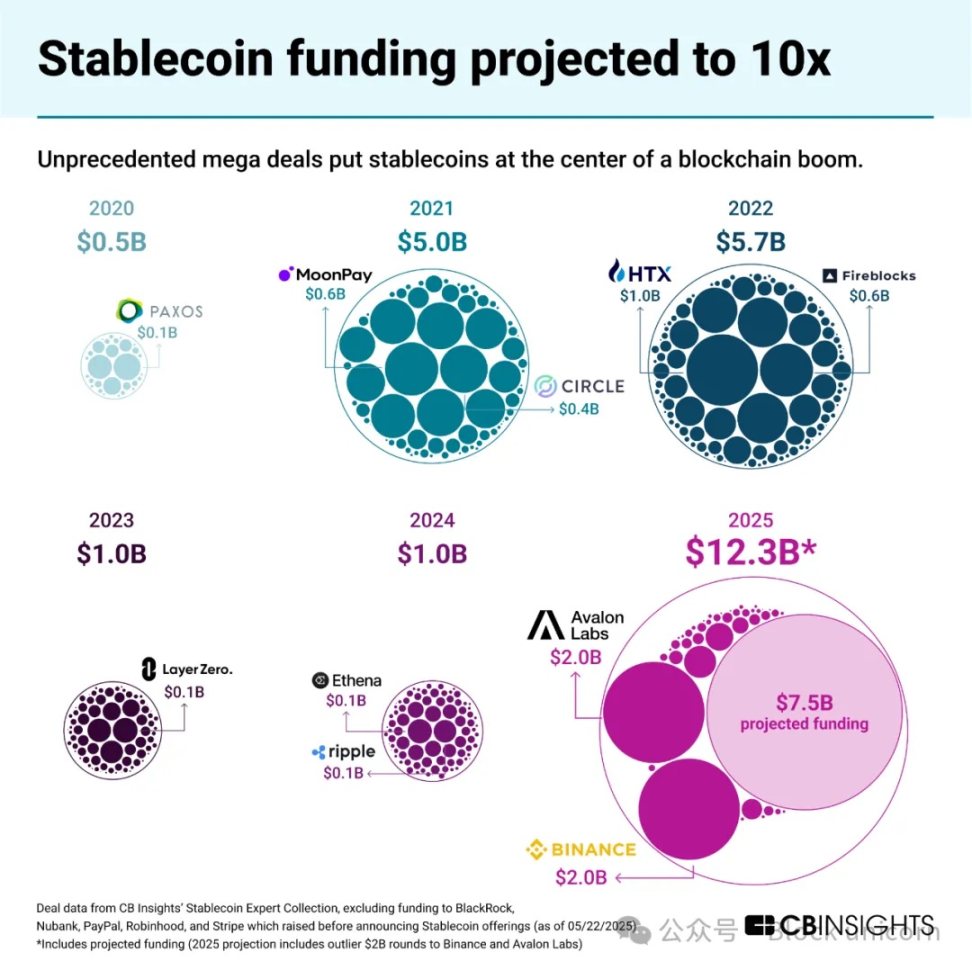

2.2 穩定幣淘金熱

穩定幣相關業務的資金投入預計將年年成長10 倍。

穩定幣相關業務的資金狀況

如果《GENIUS 法案》通過,將出現一個新的、受監管的穩定幣管道和一種新的狹義銀行類別,稱為許可支付穩定幣發行者(PPSIs)。

這意味著每一位企業家、創投、支付公司、影子銀行,甚至大銀行都將採取行動來捍衛或抓住這個新機會。

3. 論點:穩定幣作為一個平台

如今,穩定幣被用作替代的跨境支付管道,未來,它們可能會成為國內支付管道。

但如果你只看到這些,你就錯過了大局。穩定幣也是一個凌駕於SWIFT、ACH、 PIX 和UPI 等管道之上的平台,成為連接所有這些管道的基礎設施。這將解鎖新的用例和機會。

最終,穩定幣將在現有支付管道之上創建一個抽象層,就像網路對電信業者所做的那樣。同樣,整個行業將變得「穩定幣化」,就像我們看到的影片、訊息和電子商務一樣。這一網路層最終將消除中間商並降低成本。 ———摘自「穩定幣不是更便宜;它們更好」

我將其設想如下:

穩定幣作為一個平台

這就是平台顛覆的樣子。電信流量年增60% ,營收年增1% 。在15 年內,流量成長超過營收成長1000 倍以上。

無法適應新平台層的現有企業將被商品化。

穩定幣對支付的影響就像網路對電信的影響一樣——創造了一個平台層,使底層基礎設施成為商品化的管道。

我們可以看到這個基礎設施層在每個支付流程和商業模式中逐漸浮現。以下是它的運作方式。

4. 穩定幣如何在整個體系中發揮作用

是的,穩定幣今天作為替代支付管道運作。但這只是基礎。大多數人將其視為下圖中的支付管道,而不是一個平台:

穩定幣作為支付管道——它們不僅如此,而且還有更多功能。

真正的機會在於它們作為基礎設施所能實現的功能。

4.1 穩定幣用於國際支付-起點

毫無疑問,穩定幣的主要用例是跨境支付。主要貨幣路線是亞洲國家,其次是美國到拉丁美洲國家(墨西哥、巴西、阿根廷)。

G20 透過Tron 和Tether 向全球南方國家主導支付活動

跨境支付有多種類型。我們來深入探討每種支付流程。

B2B 早期採用用例:

規模擴大型企業進行市場擴張(例如,SpaceX):用於財務管理、供應商支付和公司間支付。

國際薪資和支付(例如,Deel、Remote):承包商和雇主代表將支付至穩定幣錢包。

Artemis 調查了30 多家從事穩定幣業務的公司,發現B2B 作為一個類別,年比去年同期成長400% (且在加速),使其成為成長最快的類別。 (註:下圖顯示的交易量僅為整體市場的一部分)

正如成長曲線所示,這是顯著的成長。

目前,最後一哩的流動性和外匯價差是瓶頸,但像Stablesea、OpenFX 和Velocity 這樣的新公司正在進入市場改變這一現狀。

消費者的跨國穩定幣用例包括:

匯款和P2P(例如,Sling Money):客戶使用穩定幣跨國匯款,速度更快且通常成本更低。

穩定幣關聯卡:也稱為“美元卡”,允許南半球國家的消費者購買Netflix、ChatGPT 或亞馬遜的服務。

Artemis 的調查還顯示,P2P 和穩定幣關聯卡年同比增長超過100% ,在他們的樣本中至少有10 億美元的交易處理量(TPV)。

穩定幣正成為新銀行(如Revolut 和Nubank)的功能,雖然它們目前的用例仍然較窄,但未來可能會擴展。像Revolut 這樣最初從匯款和P2P 起家的應用,憑藉其獨特定位,能夠充分利用這一新管道。

目前,本地貨幣交易的外匯價差通常較高,流動性較低。但這種情況正在改變。

國內支付的圖景仍在形成,但卻令人著迷。

4.2 穩定幣用於國內支付(未來方向)

國內B2B 用例包括:

全天候收益的穩定幣(例如ONDO 或BUIDL):目前,加密原生財務部門將穩定幣轉換為代幣化國債,以避免兌換成法定貨幣。如果這種全天候功能能在企業資源規劃(ERP)系統中實現,對任何企業財務主管來說都可能非常有吸引力。

穩定幣作為FBO 結構的替代方案(例如Modern Treasury):美國監管的一個特點是,作為非銀行機構,要代表客戶轉移資金,通常需要「為受益人帳戶」(FBO)結構。這些帳戶設定複雜。 Modern Treasury 的穩定幣產品可讓財務團隊為客戶設定支付流程,無需FBO 結構。

穩定幣原生B2B 帳戶(例如Altitude):Wise 或Airwallex 提供的「無國界帳戶」可以是穩定幣原生的。這些帳戶以美元為主要貨幣,但提供操作前端來管理發票、費用和財務。

國內消費者用例尚處於早期階段,包括:

穩定幣原生「支票」帳戶(例如Fuse):類似Wise、Revolut 或匯款應用程式的消費者體驗,但預設是全球化的。這些服務目前出現在南半球國家,但對於消費者金融科技計畫來說,可能是一種新的、低成本的模式。

預付卡項目:由於穩定幣可能具有現金等價性,財務主管無需管理複雜的預付債務問題,就能獲得像現金一樣在資產負債表上記錄、但像數字支付一樣流動的可編程貨幣。

P2P 的穩定幣:Zelle、Venmo、Pix 和Faster Payments 在其國內市場佔據主導地位,但如果穩定幣成為另一種發展模式, 那麼這些應用程式或許只需作為前端來支持它即可。

4.3 財務與基礎設施(隱藏層)

隱藏層是基礎設施。銀行技術本身正成為穩定幣的原生技術。

穩定幣發行即服務(例如Brale、M^ 0):銀行和非銀行機構可能希望創建自己的穩定幣以吸引存款,或避免其他發行機構收取的費用。

穩定幣作為側核心(例如Stablecore):銀行可能希望創建一個與穩定幣互動的記錄系統,獨立於其傳統平台。 「側核心」能實現這一點,但仍與主核心對帳。

穩定幣提供類似BaaS 的基礎設施(例如Squads Grid):為開發者提供簡單API,快速創建消費者、B2B 或嵌入式金融產品。

市場上大多數公司都嚴重低估了開發者對穩定幣便利性的喜愛程度。對於像Stripe 這樣的公司來說,便利性一直是成功的秘訣。

你可以想像其他可能性。作為一個思想實驗,將穩定幣視為一個全球化的、可編程的記錄系統,每個人都能對帳和查看。

每個錢包地址都可以分配給已知的前端或錢包創建者,在KYC 或AML 問題發生時,這些公司可以立即協作。

4.4 穩定幣的戰略定位

當前市場有進攻者、機會主義者和仍在觀望與制定策略的參與者。

目前,絕大多數活動發生在加密交易所和錢包等新平台上,但機會主義者是一些現在正定位以利用穩定幣作為新支付管道的公司:

以下是我對於哪個是哪一種的思考:

進攻方:

資產管理公司:貝萊德(BlackRock)、富蘭克林鄧普頓(Franklin Templeton)和富達(Fidelity)等依賴銀行進行電匯結算。自金融危機以來,它們在信貸和貨幣市場基金方面從銀行手中奪取了市場份額。穩定幣透過即時、全天候結算層將這一切連結起來。

支付公司,如Stripe、WorldPay 和Dlocal,正在擴展它們可運作的市場數量和提供的支付流程類型。 「金融帳戶」侵蝕了大型貨幣中心銀行的核心業務,但通常針對的是較新的客戶群。

防守方:

大型銀行:摩根大通、美國銀行、花旗銀行及其他美國銀行早期曾討論過推出自己的穩定幣。我認為,這可能是為了搶佔這一新的國內和跨境支付「通路」的市場份額,就像銀行透過Zelle 主導P2P 支付一樣,它們可能「不可避免地」也會主導這一新管道。

小型銀行:已開始遊說反對穩定幣。穩定幣發行人、資產管理公司和大型銀行可能會從其收益較低的支票帳戶中抽走存款,因此小型銀行的損失最大。

將會有一批機會主義銀行,就像我們在贊助銀行業務中看到的那樣,透過穩定幣的顛覆獲得巨大的機會。

現實情況是,機會因用例而異。新創公司正在探索新的支付流程,而支付服務供應商(PSPs)則透過現有流程擴展市場准入。未來,資產管理公司和銀行將在市場中找到自己的定位,可能更接近其現有核心業務。

5. 批評、擔憂及為何大多數都被誇大了

我將批評總結如下:

批評:穩定幣將引發銀行擠兌情境。反駁:這假設的是Terra 式演算法穩定幣,而非《GENIUS 法案》下的國債支持的許可支付穩定幣發行者(PPSIs)。

批評:大型科技公司將形成貨幣寡頭。反駁:這是合理的擔憂,但該框架使得大型科技公司直接發行穩定幣的可能性很低——它們會使用穩定幣,而非發行。成為PPSI 對它們來說是高監管壁壘。

批評:將導致社區銀行存款流失。反駁:貨幣市場基金已在導致這種情況。適應提供穩定幣服務的社區銀行將蓬勃發展。

批評:「這是加密貨幣」,意味著充滿犯罪和騙局。反駁:是時候摒棄這種看法了。金融的未來在鏈上,機構資本正在建立基礎設施。存在真正的、新穎的風險,如密鑰管理、託管、流動性、整合和信用風險,應關注這些。

批評:穩定幣只是監管套利,因為「持有USDC 應該和持有美元一樣難」。反駁:金融科技本身透過《德賓修正案》實現了監理套利。在穩定幣上開發更容易,但也有完整的許可證制度。

我相信這場爭論還會繼續下去。

穩定幣將推動下一時代的金融,而我們對未來的展望才剛開始。

6. 最後,為什麼每家公司都需要一個穩定幣策略

我們今天所做的一切都可以實現穩定幣原生化,屆時金融將獲得超能力。我們可以建構即時、全球化、全天候的金融。我們可以重新組合金融樂高積木,而且對開發者更友善。

BaaS 時代告訴我們,新基礎設施創造了巨大的機會和巨大的風險。那些從該時代的成功和失敗中學習的公司,將在以穩定幣為核心的時代中獲勝。

每家公司都需要一個穩定幣戰略。每個金融科技公司、每家銀行、每個財務團隊都需要。因為這不僅僅是一個新的支付管道。它是所有其他事物都將建構於其上的平台層。

我懇請每位讀者以過去的教訓為基礎進行建構。

崩潰是不可避免的,事情會出錯,這也是必然的。

這包括當事情不可避免地崩潰時,你將如何保護自己。

建構酷炫的東西。

並保持安全。