เมื่อไม่นานนี้ ด้วยผลงานที่ดีของหุ้นสกุลเงินดิจิทัล เช่น CRCL และ HOOD เพื่อนๆ นักลงทุนหลายคนได้ตั้งคำถามที่มีค่าบางอย่างขึ้นมา เช่น หากร่างกฎหมาย stablecoin ได้รับการผ่านจริงๆ การเติบโตของตลาดจะเกิดขึ้นที่ใด, ทำไม SBET และ BMNR ถึงพุ่งสูงขึ้นเมื่อพวกเขาใช้ประโยชน์จากความนิยมของ Ethereum, โอกาสของ RWA เกี่ยวข้องกับ Ethereum หรือไม่, ทำไมคุณถึงมองในแง่ดีอย่างแน่วแน่เกี่ยวกับ ETH ไม่ว่าราคาจะผันผวนในระยะสั้น, เราได้ให้คำตอบแบบแยกส่วนสำหรับคำถามต่างๆ บทความนี้จะจัดระเบียบคำถามเหล่านี้อย่างเป็นระบบและสรุปจากตรรกะพื้นฐานและมุมมองในระยะยาว นอกจากนี้ยังจะทำหน้าที่เป็นส่วนเสริมของรายงานก่อนหน้านี้ด้วย

“การเพิ่มขึ้นของ ETH ไม่ได้เกิดจากการซื้อหรือการประชาสัมพันธ์ของสถาบันหนึ่งหรือสองแห่ง แต่เป็นทางเลือกทั่วไปของสถาบันกระแสหลักเมื่อต้องเปลี่ยนรูปแบบ และจุดสำคัญของการเปลี่ยนแปลงแนวโน้มกำลังจะมาถึงในเร็วๆ นี้”

1.เริ่มต้นด้วยข้อมูล

Stablecoins ได้บรรลุความเร็วในการพัฒนาที่เกินความคาดหมายของตลาด โดยมีมูลค่าตลาดรวม 258,300 ล้านดอลลาร์ ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ พระราชบัญญัติ Genius ของสหรัฐฯ ผ่านความเห็นชอบจากวุฒิสภาและเข้าสู่ขั้นตอนของสภาผู้แทนราษฎรที่นำโดยพรรครีพับลิกัน ทรัมป์ต้องการให้พระราชบัญญัติ Stablecoin ของสหรัฐฯ ดำเนินการตามกระบวนการทางกฎหมายให้เสร็จสิ้นก่อนที่รัฐสภาจะปิดสมัยประชุมในเดือนสิงหาคม พระราชบัญญัติ Stablecoin Ordinance ของฮ่องกงผ่านแล้วและจะมีผลบังคับใช้ในวันที่ 1 สิงหาคม เบสซานต์ รัฐมนตรีกระทรวงการคลังสหรัฐฯ คาดการณ์ว่าหากพระราชบัญญัติ Stablecoin ของสหรัฐฯ ผ่าน มูลค่าตลาดของ stablecoin จะเติบโตอย่างรวดเร็วเป็นมากกว่า 2 ล้านล้านดอลลาร์ในอีกไม่กี่ปีข้างหน้า (10 เท่าของระดับปัจจุบัน) โทเค็นไนเซชันสินทรัพย์เป็นหนึ่งในตลาดที่เติบโตเร็วที่สุดรองจาก stablecoin RWA เติบโตจาก 5,200 ล้านดอลลาร์ในปี 2023 เป็น 24,300 ล้านดอลลาร์สหรัฐฯ ในปัจจุบัน เพิ่มขึ้น 460%

ในปัจจุบันมูลค่าตลาดรวมของการเงินแบบดั้งเดิมเกิน 400 ล้านล้านมูลค่าตลาดรวมของตลาด crypto อยู่ที่ 3.3 ล้านล้านมูลค่าตลาดรวมของ stablecoins อยู่ที่ 0.25 ล้านล้านและมูลค่าตลาดรวมของ RWA อยู่ที่ 0.024 ล้านล้าน ตามการคาดการณ์ของอุตสาหกรรมเช่น Standard Chartered Bank, Redstone และ RWA.xyz ภายในปี 2030-2034 สินทรัพย์ของโลก 10%-30% อาจถูกแปลงเป็นโทเค็นนั่นคือขนาดจะอยู่ที่ 40-120 ล้านล้านและมูลค่าตลาดรวมของ RWA คาดว่าจะขยายตัวมากกว่า 1,000 เท่าของมูลค่าปัจจุบัน

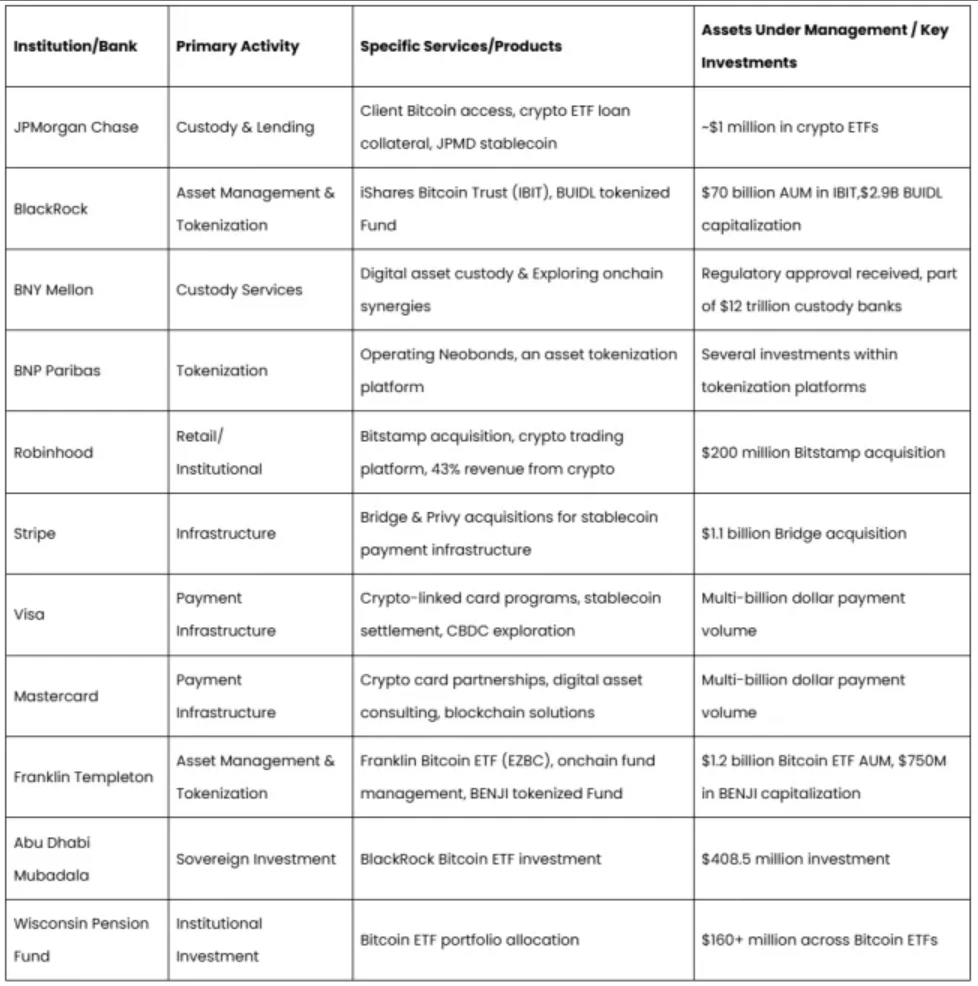

ธุรกิจอื่นๆ อีกใดบ้างที่ BlackRocks ซึ่งเป็นบริษัทที่มีการเคลื่อนไหวมากที่สุดในการส่งเสริม Stablecoin และ ETF สกุลเงินดิจิทัล กำลังวางแผนทำอะไรอยู่?

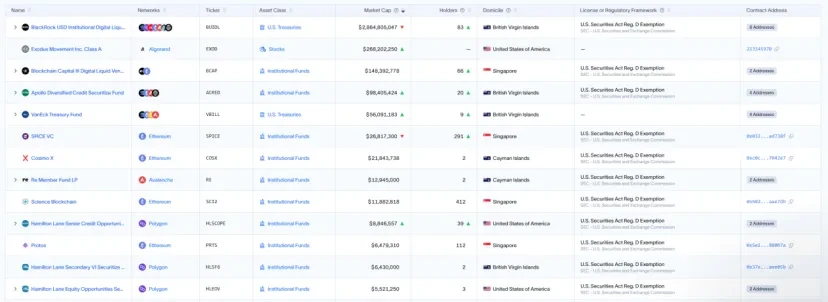

(1) กองทุน BlackRock BUIDL: BUIDL (กองทุน BlackRock USD Institutional Digital Liquidity) เป็นกองทุนที่อิงตามบล็อคเชนและผูกกับดอลลาร์สหรัฐ โดยเปิดตัวโดย BlackRock กองทุนนี้ใช้รูปแบบโทเค็นเพื่อแสดงสินทรัพย์อ้างอิง (ส่วนใหญ่เป็นพันธบัตรรัฐบาลสหรัฐ) ปัจจุบัน AUM มีมูลค่าถึง 2.86 พันล้านดอลลาร์สหรัฐ (11.7% ของตลาด RWA) และ 95% ของกองทุนถูกนำไปใช้บน Ethereum

(2) Securitize: บริษัทโทเค็นไนเซชันสินทรัพย์ที่นำโดย BlackRock และ Jump โดยมี Coinbase และสถาบันอื่นๆ เข้าร่วม นอกจากการออก BUIDL ร่วมกับ BlackRock แล้ว บริษัทยังได้ร่วมมือกับสถาบันการเงินแบบดั้งเดิมหลายแห่งในการออกผลิตภัณฑ์โทเค็นหลากหลายประเภท เช่น การทำงานร่วมกับ Hamilton Lane เพื่อทำให้กองทุนไพรเวทอีควิตี้ของตนเป็นโทเค็น การทำงานร่วมกับ VanEck เพื่อสำรวจการออกผลิตภัณฑ์การลงทุนโทเค็น การทำงานร่วมกับ Apollo เพื่อทำให้สินเชื่อไพรเวทและผลิตภัณฑ์การลงทุนทางเลือกบางส่วนของตนเป็นโทเค็น และการช่วยเหลือ KKR ในการสร้างโทเค็นไนเซชันกองทุน มูลค่าตลาดของผลิตภัณฑ์โทเค็นที่ออกโดย Securitize อยู่ที่ 3.7 พันล้านเหรียญสหรัฐ (15% ของตลาด RWA) โดย 80% ของผลิตภัณฑ์เหล่านี้ถูกนำไปใช้งานบน Ethereum

(3) กองทุน Franklin Templeton BENJI: BENJI (BENJI Tokenized Fund) คือกองทุนโทเค็นที่เปิดตัวโดย Franklin โดยกองทุนนี้จะแปลงสินทรัพย์ดั้งเดิม (กองทุนตลาดเงินหรือพันธบัตร) ให้เป็นโทเค็นดิจิทัล ทำให้การแปลงสินทรัพย์เป็นดิจิทัลและการแยกสินทรัพย์เกิดขึ้นจริง ช่วยให้นักลงทุนรายย่อยสามารถมีส่วนร่วมได้ และรองรับฟังก์ชันสัญญาอัจฉริยะสำหรับการแจกจ่ายกำไรหรือการลงทุนซ้ำ ปัจจุบัน AUM มีมูลค่า 743 ล้านเหรียญสหรัฐ (3% ของตลาด RWA) โดย 59% ของกองทุนถูกนำไปใช้งานบน Stellar และ 10% ถูกนำไปใช้งานบน Ethereum

มีการเงินแบบดั้งเดิมมากขึ้นที่ส่งเสริมธุรกิจห่วงโซ่สินทรัพย์และโทเค็นไนเซชันสินทรัพย์ คลื่นแห่งการนำไปใช้ในระดับสถาบันในปัจจุบันแสดงถึงการสิ้นสุดการก่อสร้างโครงสร้างพื้นฐานหลายปีเพื่อนำไปใช้ในระดับการผลิต

การตรวจสอบ RWA อีกครั้ง

RWA (Real-World Assets) หมายถึงการแปลงสินทรัพย์ที่จับต้องได้หรือจับต้องไม่ได้ในโลกแห่งความเป็นจริง (เช่น อสังหาริมทรัพย์ งานศิลปะ พันธบัตร หุ้น สินค้าโภคภัณฑ์ ฯลฯ) ให้เป็นดิจิทัล และจับคู่สินทรัพย์เหล่านี้กับโทเค็นดิจิทัลหรือสินทรัพย์บนบล็อคเชนผ่านเทคโนโลยีบล็อคเชนหรือโทเค็นไนเซชัน ในความหมายกว้างๆ ฉันคิดว่า RWA ในอุตสาหกรรมส่วนใหญ่สอดคล้องกับออนเชนและโทเค็นไนเซชันของสินทรัพย์อื่นๆ นอกเหนือจากสินทรัพย์ดั้งเดิมของบล็อคเชน ดังนั้นการเป็นเจ้าของ การหมุนเวียน และการชำระเงินของสินทรัพย์พื้นฐานทั้งหมดจึงเสร็จสมบูรณ์ผ่านบล็อคเชน

การสร้างโทเค็นมีข้อได้เปรียบเชิงโครงสร้างดังต่อไปนี้:

1. ความสามารถในการเขียนโปรแกรม - นวัตกรรมการจัดการสินทรัพย์ที่ขับเคลื่อนด้วยสัญญาอัจฉริยะ ความสามารถในการเขียนโปรแกรมหมายถึงการเข้ารหัสกฎ เงื่อนไข และตรรกะการดำเนินการของสินทรัพย์ให้เป็นรหัสที่ตรวจสอบได้โดยอัตโนมัติผ่านสัญญาอัจฉริยะบนบล็อกเชน สินทรัพย์ที่เป็นโทเค็นสามารถฝังฟังก์ชันต่างๆ เช่น เงินปันผล การไถ่ถอน และการจำนำได้ โดยไม่ต้องมีการแทรกแซงด้วยตนเอง ช่วยให้สินทรัพย์เปลี่ยนจากการถือครองแบบคงที่เป็นการจัดการแบบไดนามิก และพัฒนาจากการส่งข้อมูลด้วยตนเองเป็นการอัปเดตอัตโนมัติบนเชน

2. การปฏิวัติการชำระเงิน - การปรับปรุงประสิทธิภาพและการควบคุมความเสี่ยง: การสร้างโทเค็นช่วยให้ชำระเงินได้ทันทีจากจุดหนึ่งไปยังอีกจุดหนึ่งผ่านบล็อคเชน ซึ่งเข้ามาแทนที่วงจรการชำระเงินแบบ T+2 ที่ยาวนานซึ่งเป็นปัญหาของระบบการเงินแบบดั้งเดิมมาหลายปี ทั้งสองฝ่ายในการทำธุรกรรมสามารถโอนกรรมสิทธิ์โดยตรงผ่านโทเค็นโดยไม่ต้องมีตัวกลางแบบรวมศูนย์ ซึ่งช่วยลดความเสี่ยงของคู่สัญญาและความต้องการเงินทุน

3. การปฏิวัติสภาพคล่อง - หัวใจสำคัญของการเงินแบบดั้งเดิมที่นำการเข้ารหัสมาใช้: การสร้างโทเค็นจะช่วยเพิ่มสภาพคล่องของสินทรัพย์ได้อย่างมาก โดยแบ่งสินทรัพย์ที่มีสภาพคล่องต่ำแบบดั้งเดิม (เช่น อสังหาริมทรัพย์ หุ้นเอกชน ฯลฯ) ออกเป็นโทเค็นขนาดเล็กที่ได้มาตรฐาน ซื้อขายในตลาดรอง และรวมเข้ากับระบบ DeFi ที่ค่อยๆ พัฒนาเต็มที่ สภาพแวดล้อมการซื้อขาย 7*24 ที่เป็นเอกลักษณ์ของบล็อคเชนทำให้ผลกระทบนี้ทวีความรุนแรงยิ่งขึ้น

ทุกครั้งที่มีการนำสินทรัพย์มาไว้ในเครือข่าย ประสิทธิภาพการชำระเงินจะดีขึ้น และสินทรัพย์ที่ไม่ได้ใช้งานจะถูกใช้โดย DeFi ยิ่งมูลค่าถูกชำระบัญชีเร็วเท่าไร เงินทุนก็จะถูกนำไปลงทุนซ้ำบ่อยขึ้นเท่านั้น ซึ่งจะช่วยขยายขนาดเศรษฐกิจโดยรวมให้กว้างขึ้น โมเดลธุรกิจจะไม่พึ่งพาการเรียกเก็บเงินสำหรับกระบวนการ [กระแส] อีกต่อไป แต่จะสร้างแหล่งรายได้ใหม่ผ่านเอฟเฟกต์ [โมเมนตัม] (-Sumanth Neppalli) นี่คือแกนหลักของการรวมการเงินแบบดั้งเดิมเข้ากับการเข้ารหัส

4. การเข้าถึงทั่วโลก - ทำลายอุปสรรคทางภูมิศาสตร์ต่อการกระจายเงินทุน: การสร้างโทเค็นนั้นอาศัยลักษณะการกระจายตัวของบล็อคเชน ซึ่งทำให้ผู้ลงทุนทั่วโลกสามารถเข้าถึงสินทรัพย์ที่สร้างโทเค็นได้ผ่านทางอินเทอร์เน็ตโดยไม่จำเป็นต้องผ่านตัวกลางข้ามพรมแดนที่ซับซ้อนหรือบัญชีท้องถิ่น ซึ่งขยายฐานผู้ลงทุนได้อย่างมีนัยสำคัญในขณะที่ลดต้นทุนการจัดจำหน่าย การนำ stablecoin ไปใช้งานทั่วโลกถือเป็นหลักฐานที่ดีที่สุด และแนวโน้มนี้กำลังเกิดขึ้นในตลาดอื่นๆ เช่น ตลาดหุ้น

สินทรัพย์ใดที่ถูกโทเค็นไนซ์?

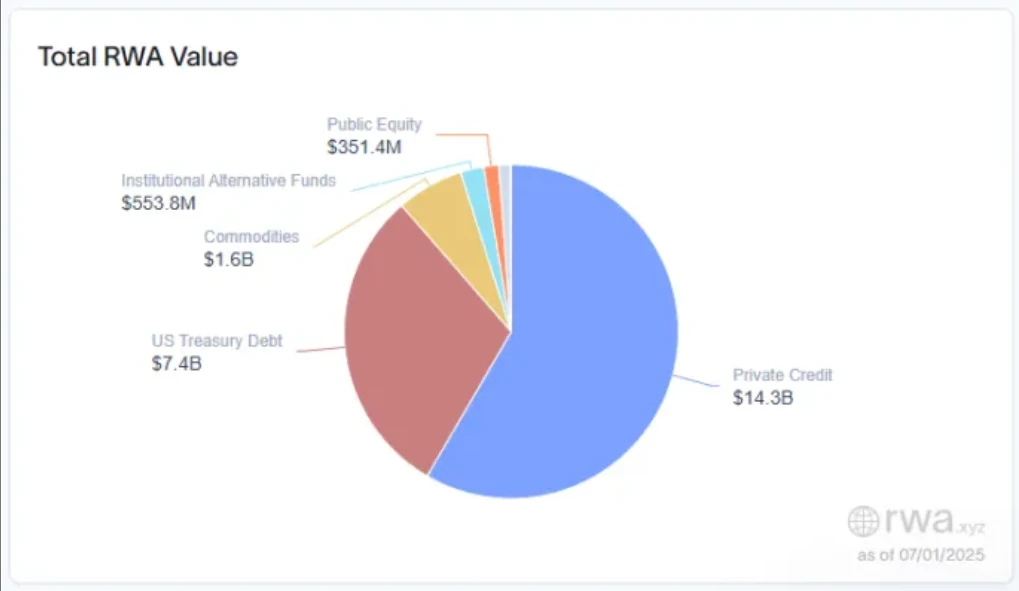

1. สินเชื่อส่วนบุคคล - พื้นที่โทเค็น RWA ที่ใหญ่ที่สุด: ตรงกันข้ามกับความเข้าใจของคนส่วนใหญ่ สินเชื่อส่วนบุคคลเป็นตลาดที่ใหญ่ที่สุดสำหรับโทเค็นสินทรัพย์ในปัจจุบัน โดยมีขนาดรวม 14.3 พันล้านดอลลาร์สหรัฐ คิดเป็น 58.8% ของขนาด RWA ทั้งหมด Figure, Tradable และ Maple ให้สินเชื่อที่ใช้งานอยู่ 10.6 พันล้าน 2 พันล้าน และ 800 ล้าน ตามลำดับ

2. พันธบัตรกระทรวงการคลัง - จุดเริ่มต้นของการสร้างโทเค็นสำหรับสถาบันแบบดั้งเดิม: ตลาดพันธบัตรกระทรวงการคลังที่สร้างโทเค็นมีมูลค่าถึง 7.4 พันล้านดอลลาร์ คิดเป็น 30% ของขนาด RWA ทั้งหมด ตัวอย่างที่เป็นตัวแทน ได้แก่ BUIDL ของ BlackRock, BENJI ของ Franklin Templeton, USTB ของ Superstate และ USDY ของ Ondo Finance สถาบันการเงินแบบดั้งเดิมได้เริ่มสำรวจการพัฒนาผลิตภัณฑ์ทางการเงินอนุพันธ์บนเครือข่ายและการบูรณาการ DeFi โดยอิงจากผลิตภัณฑ์พันธบัตรกระทรวงการคลังที่สร้างโทเค็น

3. ตลาดหุ้นโทเค็นกำลังเร่งตัวขึ้น: เมื่อวันที่ 30 มิถุนายน Kraken และ Bybit ซึ่งเป็นตลาดแลกเปลี่ยนสกุลเงินดิจิทัลได้ประกาศเปิดตัวการสร้างโทเค็นของหุ้นและ ETF ของสหรัฐฯ ผ่าน xStocks ซึ่งทำให้สามารถซื้อขายได้ตลอด 24 ชั่วโมง แม้ว่าจะไม่ใช่หุ้นดั้งเดิมของบล็อคเชนสำหรับการซื้อขาย แต่ก็สามารถเข้าร่วมในการซื้อขายแบบสเปรดได้ผ่านการสร้างโทเค็นหุ้น ซึ่งถือเป็นการทำลายขอบเขตทางภูมิศาสตร์ของตลาดหุ้นสหรัฐฯ Robinhood ประกาศว่ากำลังสร้าง Robinhood Chain บนบล็อคเชน Arbitrum โดยมุ่งหวังที่จะสนับสนุนการจัดการแบบกระจายอำนาจของการเป็นเจ้าของทรัพย์สินในอนาคต ซึ่งถือเป็นการเปลี่ยนแปลงจากโบรกเกอร์แบบดั้งเดิมไปสู่แพลตฟอร์มดั้งเดิมของบล็อคเชน โดยแบ่งการสร้างโทเค็นหุ้นออกเป็น 3 ขั้นตอนเพื่อบูรณาการบล็อคเชนเพื่อให้ได้ข้อได้เปรียบด้านความสามารถในการประกอบ ในขณะเดียวกัน Coinbase ได้กำหนดให้หุ้นโทเค็นเป็น ลำดับความสำคัญสูงสุด และ Paul Grewal ซึ่งเป็นเจ้าหน้าที่ฝ่ายกฎหมายของบริษัทกำลังดำเนินการขออนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) อย่างแข็งขันเพื่อให้บริการซื้อขายหุ้นบนบล็อคเชน และจะใช้เครือข่าย Base Layer 2 ของบริษัทเป็นโครงสร้างพื้นฐานที่มีศักยภาพสำหรับการชำระราคาหุ้นโทเค็นในอนาคต ในปีนี้ เราอาจได้เห็นผู้นำเหล่านี้เปิดตัวหุ้นยอดนิยมในระบบบล็อคเชน

4. โทเค็นสินค้าโภคภัณฑ์ถูกครอบงำโดยทองคำ: ทองคำคิดเป็นเกือบ 100% ของสินค้าโภคภัณฑ์ที่โทเค็น Paxos Gold (PAXG) เป็นผู้นำด้วยมูลค่าตลาดประมาณ 850 ล้านดอลลาร์

5. การสำรวจการสร้างโทเค็นของหุ้นเอกชนอย่างจริงจัง: หุ้นเอกชนเป็นเป้าหมายสูงสุดของการสร้างโทเค็น เทคโนโลยีนี้สามารถแก้ปัญหาเชิงโครงสร้างที่เกิดขึ้นมานานหลายทศวรรษและเปลี่ยนสภาพคล่องของหุ้นเอกชนแบบดั้งเดิมที่ต่ำมากได้

3. Stablecoin-RWA-DeFi

Stablecoin เป็นรากฐานที่สำคัญที่สุดสำหรับการผสานรวมการเงินแบบดั้งเดิมเข้ากับเครือข่าย ทำให้สกุลเงินสามารถเขียนโปรแกรมและกระจายอำนาจได้ และเป็นพื้นฐานสำหรับการหมุนเวียนและการชำระเงินของสินทรัพย์ทางการเงินทั้งหมดในเครือข่าย ในการสัมภาษณ์กับดร. เซียว เฟิง ประธานของ Hashkey Group และศาสตราจารย์ เหมิง หยาน พวกเขายังได้แบ่งปันว่า ทีมของประธานาธิบดีสหรัฐฯ และรัฐสภาค่อนข้างตรงไปตรงมาและโปร่งใสเกี่ยวกับแรงจูงใจในการออกกฎหมาย stablecoin ประการแรกคือการปรับปรุงระบบการชำระเงินและการเงินของสหรัฐฯ และประการที่สองคือการรวมและยกระดับสถานะของดอลลาร์สหรัฐฯ และสร้างความต้องการพันธบัตรกระทรวงการคลังสหรัฐฯ มูลค่าหลายล้านล้านดอลลาร์ภายในไม่กี่ปี สำรองแห่งชาติของ Bitcoin อยู่อันดับสองรองจากสหรัฐฯ และ stablecoin ของดอลลาร์สหรัฐฯ อยู่อันดับแรก ซึ่งเป็นผลประโยชน์หลักของสหรัฐฯ

การพัฒนาอย่างรวดเร็วของ RWA ในครั้งนี้เป็นผลมาจากการปฏิบัติตามของสถาบันที่พยายามค้นหาวิธีการบูรณาการใหม่ๆ และส่งเสริมการออกกฎหมายของ Digital Asset Market Structure Act อย่างต่อเนื่อง เมื่อการออกกฎหมายของ Stablecoin และร่างกฎหมายโครงสร้างตลาดเสร็จสมบูรณ์ สินทรัพย์จำนวนมากจะถูกผลักเข้าสู่เชนอย่างรวดเร็ว และธุรกรรม รายได้ การชำระเงิน และลิงก์อื่นๆ จะถูกดำเนินการบนบล็อคเชนดั้งเดิม โดยมี Stablecoin เป็นหน่วยสกุลเงินพื้นฐานและตัวพาค่า

หลังจากมีการนำสินทรัพย์จำนวนมากมาวางไว้บนเครือข่าย DeFi จะเริ่มมีบทบาทในการผสานรวมสินทรัพย์ที่เพิ่งวางบนเครือข่ายเข้ากับโปรโตคอล DeFi ที่มีความสมบูรณ์มากขึ้นเรื่อยๆ เพื่อให้เกิดประสิทธิภาพ การทำงานอัตโนมัติ และการปฏิบัติตามกฎเกณฑ์ ซึ่งจะส่งเสริมการสร้างผลิตภัณฑ์อนุพันธ์ การสร้างและการกระจายรายได้ที่มีสภาพคล่องสูง วงจรนี้อาจเป็นรอบใหม่ของโอกาสในการพัฒนาที่เฟื่องฟูสำหรับระบบนิเวศ DeFi ทั้งหมดนับตั้งแต่ DeFi Summer

กรณีของการบูรณาการ RWA และ DeFi

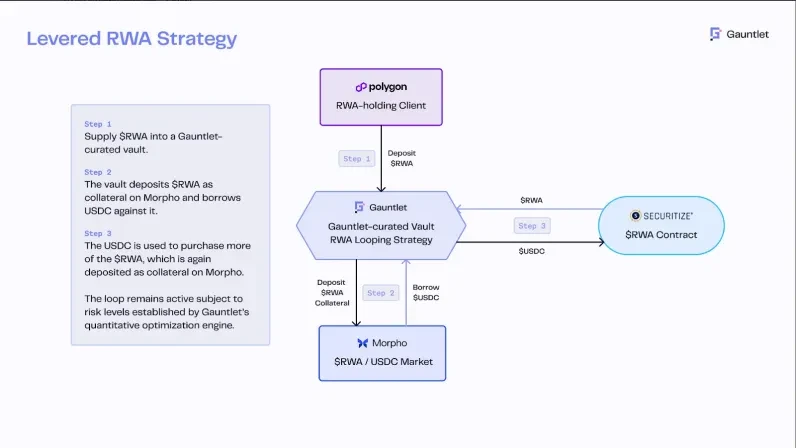

1. Securitize เชื่อมต่อระบบ DeFi ผ่าน sTokens:

Securitize ซึ่งเป็นผู้ออกสินทรัพย์โทเค็นที่ใหญ่ที่สุดในโลก ไม่สนับสนุนการใช้หลักทรัพย์โทเค็นดั้งเดิมในโปรโตคอล DeFi โดยตรง เนื่องจากต้องคำนึงถึงการปฏิบัติตามข้อกำหนด โทเค็นจะต้องฝากไว้ใน sVault ก่อนจึงจะสร้าง sTokens เวอร์ชันที่เข้ากันได้กับ DeFi ได้ ซึ่งสามารถเชื่อมต่อกับระบบนิเวศ DeFi ที่มีอยู่ได้

โปรโตคอล BlackRock BUIDL และ Euler: sBUIDL ของ Securitize (โทเค็นอนุพันธ์ของ BUIDL) เชื่อมต่อกับโปรโตคอลการให้ยืมของ Euler บน Avalanche หลังจากที่ผู้ถือฝาก sBUIDL ลงใน sToken Vault แล้ว พวกเขาสามารถยืมสินทรัพย์อื่น ๆ ในขณะที่ยังคงได้รับผลตอบแทนรายวันบน BUIDL

Apollo ACRED และโปรโตคอล Morpho: เวอร์ชัน sToken ของ ACRED (sACRED) ทำงานบน Polygon PoS ผ่าน Morpho ผู้ถือสามารถยืม USDC โดยใช้ sACRED เป็นหลักประกัน ซึ่งจะถูกนำไปลงทุนซ้ำโดยอัตโนมัติเพื่อเพิ่มผลตอบแทน

2. USDtb ของ Ethena ควบรวมกิจการกับ BUIDL เพื่อให้ได้รายได้ขั้นต่ำที่มั่นคง

คณะกรรมการบริหารความเสี่ยงของ Ethena อนุมัติ USDtb เป็นสินทรัพย์หนุนหลังหลักเมื่อกลยุทธ์การจัดหาเงินทุนแบบเป็นกลางของ Delta บรรลุจุดต่ำสุดในท้องถิ่น 90% ของเงินสำรองของ USDtb จะถูกเก็บไว้ในกองทุน BUIDL ของ BlackRock ซึ่งมีหน้าที่สองประการ ได้แก่ การจัดหาหลักประกันความเสี่ยงต่ำสำหรับการซื้อขายแบบมาร์จิ้นบนกระดานแลกเปลี่ยนแบบรวมศูนย์ และการจัดหาความเสี่ยงด้านการเงินที่เป็นไปตามกฎเกณฑ์ในสภาพแวดล้อมการจัดหาเงินทุนที่ไม่เอื้ออำนวย

“การเพิ่มการสนับสนุน USDtb ของ USDe เป็นตัวเร่งปฏิกิริยาทางอ้อมในการเพิ่มกลยุทธ์ผลตอบแทน DeFi ที่ซับซ้อน โดยเฉพาะอย่างยิ่งตลาดเงินที่แข็งแกร่งของ Pendle สำหรับเงินต้นแยก (PT) และโทเค็นผลตอบแทน (YT) ซึ่งเป็นเครื่องมือที่การเงินแบบดั้งเดิมมองว่าเป็นตลาดอัตราดอกเบี้ย การสนับสนุน USDtb ช่วยให้เสถียรภาพของอัตราผลตอบแทนขั้นต่ำที่สำคัญ (โดยทั่วไปคือ 4-5% APY) ในช่วงเวลาที่อัตราเงินทุนของอนุพันธ์คริปโตติดลบหรือลดลงอย่างมาก รากฐานของผลตอบแทนขั้นต่ำที่คาดเดาได้นี้มีความสำคัญต่อการประเมินมูลค่าโทเค็น PT และระบบออราเคิลของ AAVE ช่วยให้มีรูปแบบการกำหนดราคาที่แม่นยำยิ่งขึ้นและกลไกการชำระบัญชีที่ปลอดภัยกว่าสำหรับกลไกพันธบัตรที่ไม่มีคูปอง”

ในปัจจุบัน สถาบันการเงินแบบดั้งเดิมเริ่มต้นจาก stablecoin และอิงจากผลิตภัณฑ์พันธบัตรรัฐบาลในรูปแบบโทเค็น และกำลังเริ่มสำรวจการพัฒนาผลิตภัณฑ์ทางการเงินอนุพันธ์แบบออนเชน และการบูรณาการที่สอดคล้องของ DeFi

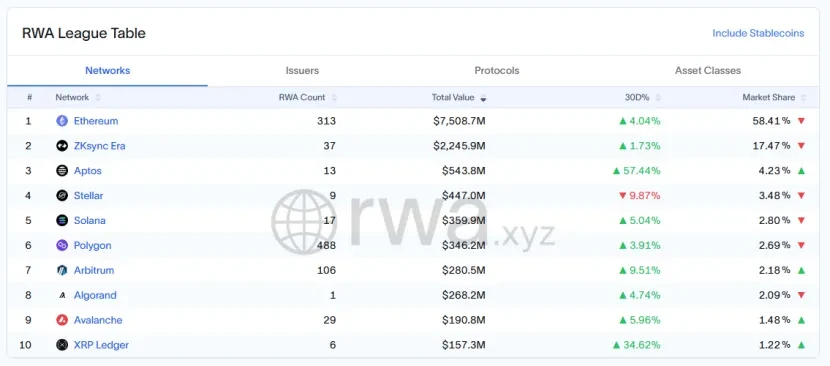

4. ETH ถือเป็นทางเลือกหลักของสถาบันในปัจจุบัน

จากข้อมูลปัจจุบัน ETH ยังคงเป็นเครือข่ายสาธารณะหลักสำหรับสถาบันต่างๆ ในการสร้างโทเค็นสินทรัพย์ มูลค่าตลาดโทเค็นของ ETH อยู่ที่ 7.5 พันล้านดอลลาร์สหรัฐ คิดเป็น 58.41% ของขนาดทั้งหมด มูลค่าตลาดโทเค็นของ ETH L2 ZKsync Era อยู่ที่ 2.245 พันล้านดอลลาร์สหรัฐ คิดเป็น 17.47% ในบรรดาเครือข่ายสาธารณะอื่นๆ Aptos ซึ่งอยู่ในอันดับ 1 มีมูลค่าตลาดโทเค็นอยู่ที่ 540 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 4.23%

จากตรรกะพื้นฐาน มีสามเหตุผลว่าทำไมสถาบันต่างๆ จึงเลือก ETH เป็นตำแหน่งหลักในการเชื่อมโยงสินทรัพย์:

1. Ethereum มีระบบรักษาความปลอดภัยสูงสุดในบรรดาเครือข่ายสาธารณะทั้งหมด มีประวัติการรักษาความปลอดภัยสะสมกว่าสิบปี และไม่เคยมีปัญหาร้ายแรง เช่น ระบบหยุดทำงาน เมื่อ Ethereum อัปเกรดจาก Pow เป็น PoS ความสามารถในการอัปเกรดสถาปัตยกรรมหลักให้เสร็จสมบูรณ์โดยไม่ต้องหยุดทำงานนั้นถูกอธิบายว่าเป็น การเปลี่ยนเครื่องยนต์ของเครื่องบินขณะบิน ความเสถียรที่แสดงให้เห็นด้วยพื้นฐานทางเทคนิคที่ยอดเยี่ยมและความสามารถในการบูรณาการองค์กรนั้นสอดคล้องกับหลักการที่รอบคอบของสถาบันต่างๆ ในการวางโครงสร้างธุรกิจใหม่

2. มีระบบนิเวศ DeFi ที่เติบโตเต็มที่ที่สุด สภาพคล่องที่ดีที่สุด และโปรโตคอล DeFi ที่เติบโตเต็มที่ กลไกผลิตภัณฑ์ที่สร้างสรรค์ที่สุดส่วนใหญ่มีอยู่ใน Ethereum เมื่อสถาบันต่างๆ อยู่ในเครือข่าย ETH แล้ว พวกเขาสามารถเข้าถึงระบบ DeFi ที่เติบโตเต็มที่ได้อย่างรวดเร็วและเพลิดเพลินไปกับสภาพคล่องที่ดีที่สุด

3. การกระจายอำนาจในระดับสูงและการเข้าถึงธุรกิจทั่วโลกยังเป็นศูนย์กลางความสมดุลของดอกเบี้ยสำหรับสถาบันขนาดใหญ่และการลงทุนทั่วโลก เหตุผลประการหนึ่งที่ Stablecoin มีความสำคัญเชิงกลยุทธ์ต่อสหรัฐอเมริกาก็คือ Stablecoin เข้าถึงทั่วโลกแบบกระจายอำนาจผ่านเครือข่าย ทำลายกำแพงสกุลเงินของประเทศที่เคยถูกแบ่งแยกโดยการเมืองในอดีต และผลักดันให้เงินเทียบเท่าดอลลาร์สหรัฐฯ ไปสู่โลกผ่านทางอินเทอร์เน็ต สิ่งเดียวกันนี้ก็เป็นจริงสำหรับโทเค็นสินทรัพย์ ตัวอย่างเช่น โทเค็นหุ้นสหรัฐฯ ล่าสุดทำให้ผู้ที่ไม่สามารถลงทุนและซื้อขายหุ้นสหรัฐฯ ในอดีตสามารถหลีกเลี่ยงการเข้าถึงระดับประเทศและมีส่วนร่วมในหุ้นสหรัฐฯ ผ่านเครือข่ายได้ ด้วยสภาพคล่องและอิทธิพลที่ดีที่สุด ETH จึงเป็นเครือข่ายสาธารณะที่ต้องการสำหรับการเข้าถึงธุรกิจทั่วโลก ในเวลาเดียวกัน ด้วยลักษณะการกระจายอำนาจของมัน จึงเป็นศูนย์กลางความสมดุลของดอกเบี้ยสำหรับสถาบันขนาดใหญ่และนักลงทุนทั่วโลก สถาบันขนาดใหญ่ในประเทศที่มีอำนาจอธิปไตยไม่เต็มใจที่จะเลือกเครือข่ายสาธารณะที่ถูกครอบงำและควบคุมโดยประเทศอื่นอย่างสมบูรณ์เพื่อออกผลิตภัณฑ์และมีส่วนร่วมในกิจกรรมทางการเงินขนาดใหญ่

ดูสิ่งที่ Etherealize พูด

EF ได้ผ่านกระบวนการแยกความแตกต่างและความเชี่ยวชาญด้านการทำงานอย่างมีนัยสำคัญ โดยมีการปรับโครงสร้างภายในใหม่เป็น 3 กลุ่มธุรกิจ และแยกหน้าที่เฉพาะต่างๆ ให้กับองค์กรภายนอก ทำให้เกิด Etherealize ขึ้น โดยได้รับการวางตำแหน่งให้เป็น เสาหลักด้านการตลาดและสินค้าของสถาบัน ในระบบนิเวศ Ethereum โดยเน้นที่การจัดการการเชื่อมต่อกับการเงินแบบดั้งเดิมและวอลล์สตรีท เพื่อเร่งการนำ Ethereum มาใช้ในสถาบัน

Etherealize เชื่อว่าไม่ควรประเมิน ETH ให้เป็นหุ้นเทคโนโลยี แต่ควรเป็นสินทรัพย์ประเภทใหม่: ETH คือน้ำมันดิจิทัล - สินทรัพย์ที่ขับเคลื่อน รับประกัน และสำรองระบบการเงินใหม่ของอินเทอร์เน็ต

“ระบบการเงินแบบดั้งเดิมอยู่ในช่วงเริ่มต้นของการเปลี่ยนแปลงโครงสร้างจากโครงสร้างพื้นฐานแบบแอนะล็อกไปเป็นสถาปัตยกรรมดิจิทัล Ethereum มีศักยภาพที่จะกลายเป็นเลเยอร์ซอฟต์แวร์พื้นฐาน เช่นเดียวกับระบบปฏิบัติการ เช่น Microsoft Windows ซึ่งระบบการเงินใหม่ของโลกจะถูกสร้างขึ้นบนเลเยอร์ดังกล่าว”

เมื่อสิ่งนี้เกิดขึ้น ETH จะกลายเป็นสินทรัพย์พื้นฐานสำหรับแพลตฟอร์มระดับโลกที่ครอบคลุมอนาคตของการเงิน การสร้างโทเค็น การระบุตัวตน การคำนวณ ปัญญาประดิษฐ์ และอื่นๆ อีกมากมาย ความซับซ้อนโดยธรรมชาตินี้ทำให้ ETH กำหนดได้ยากขึ้น โดยเฉพาะอย่างยิ่งเมื่อเทียบกับสินทรัพย์ที่เก็บมูลค่าได้ง่ายกว่าอย่าง Bitcoin แต่ยังทำให้ ETH มีมูลค่าเชิงกลยุทธ์มากขึ้น และหมายความว่า ETH มีศักยภาพในระยะยาวที่มากขึ้นด้วย

ในเวลาเดียวกัน ETH ไม่เพียงแต่เป็นสกุลเงินดิจิทัลเท่านั้น แต่ยังเป็นสินทรัพย์ที่มีฟังก์ชั่นหลากหลาย ซึ่งมีฟังก์ชั่นต่างๆ ดังต่อไปนี้: เชื้อเพลิงในการประมวลผล; สินทรัพย์สำหรับจัดเก็บมูลค่าพร้อมรายได้; เงินประกันการชำระเงินดั้งเดิม; สินทรัพย์ที่ลดค่าเงิน; การเติบโตทางเศรษฐกิจในรูปแบบโทเค็น; คู่การซื้อขายสำรอง; สินทรัพย์สำรองเชิงกลยุทธ์

ดังนั้น ETH จึงไม่สามารถประเมินค่าได้อย่างแม่นยำโดยใช้วิธีการคิดลดกระแสเงินสด ในทางกลับกัน ETH จะต้องถูกมองจากมุมมองของการเก็บมูลค่าเชิงกลยุทธ์และความขาดแคลนที่ขับเคลื่อนโดยยูทิลิตี้ ETH ขับเคลื่อนเศรษฐกิจดิจิทัล ปกป้องเศรษฐกิจดิจิทัล จับมูลค่าจากการเติบโต และโดยเนื้อแท้แล้วมีความหายากเนื่องจากพลวัตของอุปทานและขีดจำกัดการออก ในขณะที่เศรษฐกิจโลกเปลี่ยนผ่านไปสู่โครงสร้างพื้นฐานแบบโทเค็น ETH จะกลายเป็นสิ่งที่ขาดไม่ได้ ไม่ใช่แค่ในฐานะเชื้อเพลิงเท่านั้น แต่ยังเป็นสินทรัพย์ดั้งเดิมของสกุลเงินและชั้นการชำระเงินของระบบการเงินในอนาคตอีกด้วย

เหตุใด ETH ถึงตามหลัง BTC?

คำตอบนั้นง่ายมาก: สถาบันต่าง ๆ ยอมรับเรื่องราวของ Bitcoin ในขณะที่เรื่องราวของ Ethereum กลับไม่เป็นเช่นนั้น ในทางตรงกันข้าม ข้อเสนอคุณค่าของ Ethereum นั้นยากต่อการกำหนด ไม่ใช่เพราะอ่อนแอกว่า แต่เพราะว่ามันกว้างกว่า Bitcoin เป็นสินทรัพย์ที่มีมูลค่าสำหรับจัดเก็บเพื่อจุดประสงค์เดียว ในขณะที่ Ethereum เป็นรากฐานที่ตั้งโปรแกรมได้ซึ่งรองรับเศรษฐกิจโทเค็นทั้งหมด

กระบวนการเร่งการปรับราคา ETH กำลังเกิดขึ้น:

1. ความต้องการที่เพิ่มขึ้น: การนำสินทรัพย์โทเค็นและโครงสร้างพื้นฐานทางการเงินบน Ethereum มาใช้และปรับใช้ในระดับสถาบันได้เริ่มต้นขึ้นอย่างรวดเร็ว ดังที่เห็นได้จากข้อมูลในบทความนี้

2. ความต้องการรายได้จากคริปโตกำลังเพิ่มขึ้นอย่างรวดเร็ว: เนื่องจากสถาบันต่างๆ มักสร้าง ETH ในระดับใหญ่ จึงเป็นเพียงเรื่องของเวลาเท่านั้นก่อนที่การสเตคกิ้งของ Ethereum ETF จะถือกำเนิดขึ้น การเกิดขึ้นของโมเดลการสมัคร/แลกรับทางกายภาพของสถาบันต่างๆ ยังเพิ่มความสนใจของสถาบันต่างๆ ในรายได้จากการสเตคกิ้งของ ETH อย่างมากอีกด้วย

3. การสะสม ETH เชิงกลยุทธ์: การแข่งขันกำลังดำเนินอยู่ในระบบนิเวศ Ethereum เพื่อสะสม ETH ให้เป็นสินทรัพย์ที่มีมูลค่าสูงสำหรับจัดเก็บเงิน เมื่อไม่นานนี้ Bitmine Immersion Technologies ซึ่งเป็นบริษัทที่จดทะเบียนในสหรัฐฯ ได้ระดมทุน 250 ล้านดอลลาร์เพื่อเปิดตัวกลยุทธ์ทางการเงิน ETH ทำให้ราคาหุ้นของบริษัทพุ่งขึ้นจาก 4 ดอลลาร์เป็นสูงสุดที่ 74 ดอลลาร์ภายใน 2 วัน ซึ่งเพิ่มขึ้นมากกว่า 180%

4. ETH ในฐานะสินทรัพย์ในคลังของสถาบัน: ลักษณะเฉพาะตัวของ ETH ได้แก่ หลักประกันที่เป็นต้นฉบับ ความเป็นกลาง ผลตอบแทน และยูทิลิตี้ระดับโลก ทำให้เป็นสินทรัพย์ในคลังที่สถาบันต่างๆ และทั่วโลกนิยมใช้

โดยสรุปแล้ว ETH ไม่ใช่ทางเลือกเดียวสำหรับสถาบันต่างๆ ที่จะเข้าสู่บล็อคเชนในระยะยาว แต่เป็นโซลูชันที่ดีที่สุดสำหรับสินทรัพย์ขนาดใหญ่บนบล็อคเชน เมื่อรวมข้อมูล ตัวอย่าง ตรรกะพื้นฐาน และข่าวใหญ่ล่าสุดเข้าด้วยกัน แนวโน้มของ ETH ที่กำลังถูกเน้นย้ำอีกครั้งนั้นใกล้จะเกิดขึ้นแล้ว

อ้างอิง

1. เหนือกว่า Stablecoins

2. “รายงานสินทรัพย์ในโลกแห่งความเป็นจริงในระบบการเงินแบบออนเชน”

3. “กรณีกระทิงสำหรับ ETH”

4. บทสนทนากับ Dr. Xiao Feng: US Dollar Stablecoin และ RWA