ผู้เขียนต้นฉบับ: Daniel McKinnon

แปลต้นฉบับ: @0xKaKa03

1. โอกาส

ในช่วงที่ตลาดกระทิงพุ่งสูงในปี 2021 ผมและเพื่อนๆ อีกสองสามคนสามารถครองตลาด Atomic Arbitrage บนบล็อกเชน Avalanche ได้ แต่น่าเสียดายที่โชคของเราหมดลงในที่สุด และผมก็ยุติมันลง

แต่สิ่งหนึ่งที่ผมจำได้ติดใจมาตลอดคือ ตอนที่เราทำกำไรได้มากที่สุด นักเทรดคริปโตที่ประสบความสำเร็จมากที่สุดคนหนึ่งบอกผมว่า คุณทำ Atomic Arbitrage ไปเพื่ออะไร การแข่งขันมันบ้าบอคอแตก แถมยังทำเงินได้มากกว่าจากการทำ Statistic Arbitrage อีก

เขาพูดถูกเกี่ยวกับประเด็นแรกอย่างแน่นอน เนื่องจากการเก็งกำไรแบบอะตอมมิกนั้นทำบนบล็อกเชนทั้งหมดและสามารถดำเนินการได้โดยใช้เงินกู้ (สินเชื่อแบบแฟลช) อัจฉริยะหมากรุกอายุ 14 ปีบนอินเทอร์เน็ตทุกคนจึงมีโอกาสเป็นคู่แข่งได้ อย่างไรก็ตาม นอกจากการได้เห็นความสำเร็จอันยิ่งใหญ่ของเขาแล้ว ผมเองก็ไม่เคยสามารถพิสูจน์ประเด็นที่สองได้ด้วยตัวเองเลย

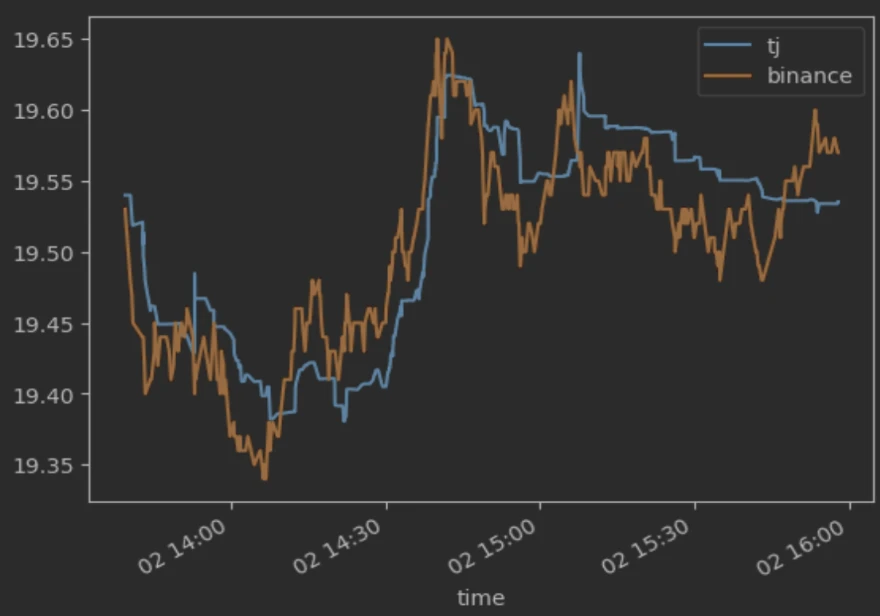

วันหนึ่งเนื่องจากความเบื่อหน่ายและความอยากรู้อยากเห็น ฉันได้เขียนสคริปต์เพื่อดึงราคา AVAX/USDT จาก DEXTraderJoe ซึ่งครองตลาดบล็อคเชน Avalanche และ CEX Binance ซึ่งครั้งหนึ่งเคยครองส่วนแบ่งมากกว่า 50% ของปริมาณการซื้อขาย และสร้างแผนภูมิต่อไปนี้ขึ้นมา

“ไม่มีอะไร” ฉันคิด “โอกาสนี้คงถูกแย่งชิงไป”

แต่เดี๋ยวก่อน ในฐานะเทรดเดอร์อะตอม ผมเคยชินกับการเห็นการซื้อขายแบบไร้ความเสี่ยงมูลค่าหลายร้อยดอลลาร์ผุดขึ้นมาราวกับภูเขาไฟอเมซอน ส่วนสเปรดเพนนีที่ผมสังเกตเห็นระหว่าง CEX และ DEX นั้นไม่ได้ทำให้ผมรู้สึกอะไรเลยด้วยซ้ำ อย่างไรก็ตาม หุ้นส่วนของผม ซึ่งเป็นเทรดเดอร์ความถี่สูงในชีวิตจริง คุ้นเคยกับการสร้างผลตอบแทนหลายล้านดอลลาร์จากโอกาสในจุดฐานย่อย เริ่มรู้สึกอยากน้ำลายสอ

การเทรดแบบอาร์บิทราจเชิงสถิติคือการพยายามทำกำไรจาก pips มันคือเกมแห่งวอลุ่ม หากคุณเห็นสเปรด 25 pip และรู้ว่าต้องใช้เงิน 23 pips ในการดำเนินการเทรด คุณก็เป็นผู้ชนะแล้ว ลองคูณ 2 pips นั้นด้วยวอลุ่ม 10 ล้านดอลลาร์ แล้วทันใดนั้นคุณก็จะมีหุ่นยนต์ที่ทำกำไรได้ 2,000 ดอลลาร์ต่อวัน ง่ายใช่มั้ยล่ะ?

หากคุณเคยสงสัยว่าทำไมธุรกรรมส่วนใหญ่บนบล็อกเชนจึงดูเหมือนประกอบด้วยการแลกเปลี่ยนเงินจำนวนมหาศาลแบบสุ่มโดยที่ไม่มีใครรู้ตัว เหตุผลก็คือการเก็งกำไรทางสถิติ (Statarb) ไม่มีนักเก็งกำไรคนไหนในโลกที่ตื่นขึ้นมาแล้วตัดสินใจว่าเขาอยากจะถือ 600.51 JOE มากกว่า 253.51 USDT.e (โปรดทราบว่ามูลค่าดอลลาร์ในที่นี้สะท้อนถึงราคา ณ เวลาที่จับภาพหน้าจอ ไม่ใช่ราคา ณ เวลาที่ดำเนินการซื้อขาย เทรดเดอร์รายนี้ไม่ได้ขาดทุน $7 ในตลาดแลกเปลี่ยนนี้) แต่การซื้อขายในตลาดแลกเปลี่ยนอื่นกลับทำให้สมดุลราคา JOE/USDT พลิกเล็กน้อย และบอทก็รู้ว่าสามารถทำกำไรได้ $0.05

การทดลอง

ในการเทรด คุณไม่มีทางแน่ใจได้เลยว่าคุณจะได้กำไรระดับอัลฟ่าที่เห็น การหาโอกาสในการทำกำไรจากอาร์บิทราจมักเป็นส่วนที่ง่ายที่สุด

หลังจากใช้เวลาวิเคราะห์สเปรด CEX/DEX มากขึ้น เราเริ่มติดตามบอทประมาณครึ่งโหลที่ดูเหมือนจะทำกำไรจากการซื้อขาย ของเรา โดยไม่เข้าใจความซับซ้อนของการทำงานของพวกมัน อย่างไรก็ตาม เราคิดว่าเรามีโอกาสด้วยเหตุผลบางประการ:

1. ธุรกรรมทั้งหมดของพวกเขาเป็นธุรกรรมระดับบนสุดของบล็อก หากคุณจำได้จากโพสต์ก่อนหน้าของผม ผมสูญเสียโหนดตัวตรวจสอบ (validator node) ไปแล้ว การแข่งขันเพื่อชิงส่วนแบ่งตลาดแบบอะตอมมิกบน Avalanche จำเป็นต้องมีเครือข่ายตัวตรวจสอบหลายร้อยราย แต่ธุรกรรมระดับบนสุดของบล็อกมักจะไม่เป็นเช่นนั้น ดังนั้นเรื่องนี้จึงสำคัญมาก

2. หุ่นยนต์ขนาดใหญ่ที่สุดจะซื้อขายเฉพาะคู่ซื้อขายชั้นนำ เช่น AVAX/USDT, WETH.e/USDT, BTC.b/USDT เป็นต้น การแข่งขันดูเหมือนจะอ่อนลงสำหรับโทเค็นที่จดทะเบียนในตลาดแลกเปลี่ยนรวมศูนย์ (CEX) แต่มีปริมาณการซื้อขายน้อยกว่า เช่น JOE/USDT และ STG/USDT [หมายเหตุผู้แปล: ตลาดหางเหมาะสำหรับมือใหม่มากกว่า]

เพื่อยืนยันสมมติฐานของเราให้เร็วที่สุดเท่าที่จะเป็นไปได้ เราจึงเขียนโค้ด Python หลายร้อยบรรทัดเพื่อสร้างหุ่นยนต์อาร์บิทราจเชิงสถิติขั้นต่ำ โค้ดของเราประกอบด้วยฟังก์ชันพื้นฐาน 5 ฟังก์ชัน ซึ่งกระจายอยู่ใน 5 กระบวนการ:

1. ผู้ฟัง CEX สมัครใช้สตรีมข้อมูลเว็บซ็อกเก็ต bookTicker แบบเรียลไทม์ของ Binance ซึ่งให้ราคาเสนอซื้อและเสนอขายที่ดีที่สุดและปริมาณสำหรับการอัปเดตแต่ละครั้ง

2. ตัวรับฟัง DEX ที่ประมวลผลบันทึกบล็อกด้านบนและบันทึกราคาพูลแบบ Uniswap V2

3. เครื่องมือค้นหาโอกาส เปรียบเทียบราคา CEX กับราคา DEX และคำนวณว่ามีการซื้อขายที่ทำกำไรได้หรือไม่หลังจากหักค่าธรรมเนียม ในการกำหนดขนาดคำสั่งซื้อขาย เราเพียงแค่สมมติว่าสภาพคล่องทั้งหมดที่มีอยู่ใน CEX จะถูกนำมาที่ราคาที่ดีที่สุด กล่าวอีกนัยหนึ่ง สมมติฐานนี้เหมือนกับเงื่อนไขการไม่เก็งกำไรที่มักเกิดขึ้นในการซื้อขาย สูตรทางคณิตศาสตร์สำหรับเวอร์ชันแรกนี้ง่ายมาก:

_ถ้า abs(ราคา DEX-ราคา CEX)> 30 bps (ค่าธรรมเนียม DEX) + 10 bps (ค่าธรรมเนียม CEX) + แก๊ส (ในขั้นต้นฮาร์ดโค้ดเป็น 25% ของกำไร)>ซื้อขาย_

4. ผู้ดำเนินการคำสั่งซื้อแลกเปลี่ยนแบบกระจายอำนาจจะได้รับพารามิเตอร์การซื้อขาย จัดทำเป็นคำสั่งซื้อ และส่งไปยังเราเตอร์ที่มีอยู่ตัวใดตัวหนึ่ง

5 ผู้ดำเนินการคำสั่งแลกเปลี่ยนแบบรวมศูนย์ที่จัดการธุรกรรมเดียวกันบนฝั่ง Binance

น่าทึ่งมาก เราเริ่มทำเงินได้ทันที ทำได้ประมาณ 200 ดอลลาร์ในวันแรก ไม่เลวเลย ตอนนั้นเรามีคู่แข่งแค่ 1-2 ราย และพวกเขาเสนอราคาน้ำมันน้อยกว่า 25% ของกำไร เมื่อพิสูจน์แนวคิดเสร็จแล้ว เราก็พร้อมที่จะขยายธุรกิจ

# วิธีเสียเงินแบบ stat arbooooor

น่าเสียดายที่คู่แข่งของเราสังเกตเห็นในไม่ช้า และผลกำไรของเราก็กลายเป็นลบ

กำไรจากการเก็งกำไรทางสถิติคำนวณได้จากสูตรง่ายๆ ดังต่อไปนี้: กำไร = ราคาขายสินทรัพย์*-ปริมาณสินทรัพย์ที่ขาย + ราคาซื้อสินทรัพย์*ปริมาณซื้อสินทรัพย์-ราคาโทเค็นแก๊ส*ปริมาณโทเค็นแก๊ส

แม้จะเสี่ยงที่จะกล่าวเช่นนั้น แต่การซื้อขายจะดำเนินการก็ต่อเมื่อมูลค่ากำไรที่คาดหวังมีค่ามากกว่า 0 อย่างไรก็ตาม สมมติฐานที่อยู่เบื้องหลังการคำนวณกำไรนั้นไม่ตรงกับความเป็นจริงของการดำเนินการ มีสี่วิธีที่อาจทำให้คุณขาดทุนเมื่อทำการซื้อขายแบบอาร์บิทราจ CEX/DEX:

Slippage ทางฝั่ง CEX เกิดขึ้นเมื่อราคาล้าสมัยก่อนที่จะถึงบอทของคุณ หรือคู่แข่งเริ่มการซื้อขายก่อนและได้รับสภาพคล่องที่ต้องการก่อน

Slippage ทางฝั่ง DEX การซื้อขายของคู่แข่งถูกดำเนินการก่อนคุณ (ไม่ว่าจะในบล็อกเดียวกันหรือก่อนหน้าหนึ่งบล็อกหรือมากกว่า) และผลักดันราคาไปในทิศทางที่ไม่พึงประสงค์

เสนอราคาน้ำมันสูงเกินไป คุณจ่ายน้ำมันมากกว่ามูลค่าที่ตกลงกันไว้โดยไม่ได้ตั้งใจ ซึ่งอาจเกิดจาก PGA ที่เป็นอันตราย การคำนวณกำไรที่ไม่ถูกต้อง หรือการคำนวณปริมาณการใช้น้ำมันผิดพลาด

การย้อนกลับฝั่ง DEX การซื้อขายของคู่แข่งเกิดขึ้นก่อนการซื้อขายของคุณ ทำให้ราคาหลุดออกไปเกินช่วงที่คุณยอมรับได้ ส่งผลให้การซื้อขายของคุณย้อนกลับ

แม้ว่าสามสถานการณ์แรกจะทำให้ผลกำไรของคุณลดลงไปเล็กน้อย แต่สถานการณ์สุดท้ายอาจส่งผลเสียร้ายแรงได้ การกลับรายการซื้อขายในฝั่ง DEX ไม่เพียงแต่หมายความว่าคุณเสียพลังงานไปเปล่าๆ (โปรดจำไว้ว่ามาร์จิ้นในการเทรดเหล่านี้มักจะน้อยมาก) แต่ยังหมายความว่าคุณจำเป็นต้องกลับรายการซื้อขายในฝั่ง CEX เพื่อหลีกเลี่ยงความไม่สมดุลของสินค้าคงคลัง ส่งผลให้ฝั่ง CEX มีค่าธรรมเนียมสองเท่า (~20 bps) บวกกับผลกระทบด้านราคาจากการกลับรายการซื้อขายเมื่อราคามักจะสวนทางกับคุณ (~20 bps) หากเป้าหมายของคุณคือการทำกำไรเฉลี่ย 2 bps ต่อการซื้อขาย นั่นหมายความว่าการกลับรายการซื้อขายใน DEX เพียงครั้งเดียวจะสูญเสียกำไรจากการซื้อขายที่ประสบความสำเร็จ 20 ครั้งโดยเฉลี่ย แต่กรณีที่รุนแรงอาจเลวร้ายกว่านั้นมาก เรียกว่าการเก็บเหรียญนิกเกิลต่อหน้ารถบดไอน้ำ

เมื่อพิจารณาถึงความเสี่ยงนี้ แนวทางแก้ไขที่ชัดเจนคือการเสนอราคาแก๊สอย่างก้าวร้าวมากขึ้น เพื่อให้แน่ใจว่าการย้อนกลับจะไม่เกิดขึ้นบนฝั่ง DEX (หมายเหตุ: บนบล็อกเชน EVM เช่น Avalanche ธุรกรรมมักจะถูกสั่งโดยแก๊ส) นี่คือสิ่งที่คู่แข่งของเราทำ

เราเริ่มต้นด้วยการประมูล 25% ของกำไรที่คาดหวังไว้เป็นค่าธรรมเนียมแก๊ส ซึ่งสูงกว่าดุลยภาพที่ไม่แน่นอนของเครือข่าย หลังจากผ่านไปหนึ่งหรือสองวัน คู่แข่งของเราก็สังเกตเห็นและขึ้นราคาประมูล บีบให้เราออกจากตลาด จากที่เคยชนะทุกการซื้อขาย กลายเป็นแพ้ทุกการซื้อขาย

หมายเหตุ: ไม่มีสมดุลแนชสำหรับการประมูลก๊าซของการเก็งกำไรทางสถิติ ซึ่งหมายความว่าผลตอบแทนที่คาดหวังจากธุรกรรมเหล่านี้เป็นค่าลบ

หากหัวข้อก่อนหน้ายังไม่ชัดเจนพอ คู่แข่งของเราเสนอราคาประมาณ 20% ของกำไรจากค่าธรรมเนียมแก๊สเพื่อให้แน่ใจว่าธุรกรรมของพวกเขาจะอยู่ในอันดับต้นๆ ของบล็อก เราเพิ่มราคาเสนอและพวกเขาตอบรับ แล้วถ้าเราตอบรับอีกครั้งล่ะ จะเกิดอะไรขึ้น? เราเกือบจะได้ส่วนแบ่งทางการตลาดคืนมาอย่างแน่นอน แม้ว่ากำไรของเราจะลดลงก็ตาม แต่คู่แข่งของเราจะทำอย่างไร?

เมื่อมองแวบแรก กำไรดุลยภาพจากการซื้อขายเหล่านี้คือศูนย์ เนื่องจากราคาเสนอซื้อแก๊สควรถูกผลักดันให้สูงขึ้นเท่ากับมูลค่าของการเก็งกำไร อย่างไรก็ตาม สถานการณ์กลับเลวร้ายกว่านั้น การเสนอราคาแก๊สสำหรับการเก็งกำไรเชิงสถิติ (และการเก็งกำไรแบบอะตอมก่อนที่จะมีแฟลชบอทเข้ามา) มีความคล้ายคลึงกับการทดลองทางความคิดแบบการประมูลดอลลาร์แบบคลาสสิก ซึ่งผู้เข้าร่วมที่มีเหตุผลจะจ่ายเงินมากกว่ามูลค่าที่ตราไว้สำหรับธนบัตรดอลลาร์ ทั้งนี้เนื่องจากผู้ที่ได้อันดับสอง (ที่สาม สี่ และอื่นๆ) แท้จริงแล้วคือผู้ที่จ่ายเงินเพื่อสิทธิ์ในการแพ้การประมูล

สปอยล์: การเก็งกำไรทางสถิตินั้นทำกำไรได้ค่อนข้างดี ไม่มีใครเสนอราคาค่าแก๊สสูงจนทำกำไรได้มากกว่าการซื้อขาย และเราไม่ได้ขึ้นราคาแก๊สพื้นฐานอย่างมีนัยสำคัญ เราไม่ต้องการส่งสัญญาณสงครามราคาไปยังคู่แข่ง ดังนั้นเราจึงนำอัลกอริทึม Priority Gas Auction (PGA) มาใช้ ซึ่งเริ่มต้นด้วยการเสนอราคาแก๊สต่ำ และค่อยๆ เพิ่มราคาประมูลเมื่อคู่แข่งปรากฏในกลุ่มหน่วยความจำ

ผมไม่เข้าใจจริงๆ ว่าทำไมการบรรเทาแบบนี้ถึงได้ผลในการเก็งกำไรเชิงสถิติ แต่ใช้ไม่ได้กับการเก็งกำไรแบบอะตอมมิกหรือการเทรดแบบ Pinch Trading ซึ่งเคล็ดลับที่เหล่าแฟลชบอทใช้เพื่อชนะการเทรดที่เห็นได้ชัดกลับพุ่งสูงขึ้นจนเกือบ 100% ของกำไร (แต่คนหากำไรกลับไม่ได้อะไรเลย) ถ้าใครรู้คำตอบสำหรับคำถามนี้ โปรดติดต่อผมด้วยนะครับ

แก้ไขล่าสุด: zKSTONKs เสนอวิธีพิสูจน์เทียมต่อไปนี้ ซึ่งตอบคำถามนี้ได้บางส่วน โปรดติดต่อเราหากคุณต้องการพูดคุยต่อ

[หมายเหตุผู้แปล: สรุปสั้นๆ ได้ว่า การเก็งกำไรแบบ cex-dex มีความเสี่ยงสูงกว่า และเพื่อเพิ่มความคาดหวังผลกำไรโดยรวม กลยุทธ์แก๊สของนักเก็งกำไรจึงค่อนข้างอนุรักษ์นิยม อย่างไรก็ตาม เนื่องจาก dex atomic arbitrage มีความเสี่ยงต่ำกว่า แม้ว่าแก๊สจะเพิ่มขึ้นมาก กำไรโดยรวมที่คาดหวังก็ยังคงเป็นบวก (อย่างน้อยก็ยากที่จะขาดทุน) ดังนั้นจึงควรใช้กลยุทธ์แก๊สที่ก้าวร้าวมากขึ้น (แล้วก็จะตกไปอยู่ในวงจรอุบาทว์)]

คำตอบง่ายๆ ก็คือ ความแปรปรวน (ความเสี่ยง) ของการทำ Atomic Arbitrage ต่ำกว่าการทำ Statistical Arbitrage ดังนั้นผลตอบแทนจากการลงทุนที่ต้องการจึงต่ำกว่าสำหรับการทำ Atomic Arbitrage สมมติฐานนี้ใช้ฟังก์ชันอรรถประโยชน์แบบหลีกเลี่ยงความเสี่ยง ซึ่งเป็นสมมติฐานทั่วไปในการสร้างแบบจำลองทางการเงิน

โดยไม่สูญเสียความเป็นทั่วไป เราสามารถละเลยค่าธรรมเนียมแก๊สได้ เราใช้สูตรกำไรเดิม: กำไร = p_a*q_a-p_b* 9_b ก่อนหน้านี้ ปริมาณเป็นตัวแปรสุ่ม (เนื่องจากธุรกรรมอาจถูกย้อนกลับ) เพื่อความง่าย เราถือว่าปริมาณคงที่และมุ่งเน้นที่ราคาเท่านั้น

เราจำลองราคาเป็นการเคลื่อนที่แบบบราวน์เชิงเรขาคณิต (Geometric Brownian Motion: GBM) เราส่งธุรกรรม ณ เวลา 0 และธุรกรรมนั้นจะดำเนินการ ณ เวลา t เราใช้ p_t~i แทนราคา (ตัวแปรสุ่ม) ของสินทรัพย์ i ณ เวลา t โดย sigma_i เป็นค่าคงที่ที่แสดงถึงความผันผวน

ตอนนี้เราสามารถแสดงกำไรเป็น กำไร = p_t^a*q_a-p_t^b*q_b เพื่อความง่าย เราสมมติว่า p^b = 1 เช่น สินทรัพย์ b คือ USD ดังนั้นราคาจะเท่ากับ 1 เสมอ เนื่องจากราคาของสินทรัพย์ b คงที่ ความผันผวนของ b (sigma_b) จึงเป็น 0

ดังนั้นสูตรกำไรของเราตอนนี้คือ `profit=p_t^a*q_a-9 _b

ตอนนี้ เมื่อใช้สูตรสำหรับค่าคาดหวังการเคลื่อนที่แบบบราวน์เชิงเรขาคณิต (GBM) เราได้ E[profit]=p_ 0 ^a*q_a-q_b ความแปรปรวนของกำไรของเราคือ `Var(profit)=(p_ 0 ^a)^ 2*(-1+exp(t*(sigma_a)^ 2))*(q_ a)^ 2`

โปรดทราบว่าหากเราทำการเก็งกำไรแบบอะตอม ดังนั้น sigma_a-sigma_b = 0 ดังนั้นความแปรปรวนของผลกำไรจะเป็นศูนย์

อย่างไรก็ตาม หากการเก็งกำไรไม่ใช่แบบอะตอม ความแปรปรวนก็จะเป็นค่าบวก

ลองเปรียบเทียบโอกาสการเก็งกำไรแบบอะตอมมิกและโอกาสการเก็งกำไรแบบแลกเปลี่ยนรวมศูนย์-แลกเปลี่ยนแบบกระจายศูนย์ (cex-dex) ซึ่งมีกำไรที่คาดหวังเท่ากัน (Elprofit) เนื่องจากความแปรปรวนของการเก็งกำไรแบบอะตอมมิกเป็นศูนย์ ในขณะที่ความแปรปรวนของการเก็งกำไรแบบ cex-dex เป็นบวก อรรถประโยชน์ลอการิทึมของการเทรดแบบ cex-dex จึงต่ำกว่า ดังนั้น เราจึงยินดีที่จะจ่ายน้อยกว่าในการเก็งกำไรแบบ cex-dex ดังนั้นราคาเสนอซื้อก๊าซของเราน่าจะต่ำกว่าการเก็งกำไรแบบอะตอมมิก

หลักฐานนี้แสดงให้เห็นว่าสำหรับการเก็งกำไรแบบ CEX/DEX เราคาดการณ์ได้ว่าราคาเสนอซื้อแบบ Gas Bid จะต่ำกว่าการเก็งกำไรแบบ Atomic Arbitrage แต่ไม่ได้กำหนดขีดจำกัดสูงสุดของราคาเสนอซื้อแบบ Gas Bid สำหรับ Atomic Arbitrage ในโลกของ Flashbots ขีดจำกัดสูงสุดคือมูลค่าของการเก็งกำไร แต่ก่อนที่จะมี Flashbots ต้นทุนของการซื้อขายที่ล้มเหลวจะถูกแบกรับโดยฝ่ายที่แพ้ และราคาเสนอซื้อแบบ Gas Bid อาจสูงกว่ามูลค่าการซื้อขาย เช่นเดียวกับการเก็งกำไรแบบ CEX/DEX เรามาร่วมกันวิเคราะห์และวิเคราะห์อย่างละเอียดว่าทำไมราคาเสนอซื้อแบบ Gas Bid ใน CEX/DEX ถึงต่ำกว่าขีดจำกัดสูงสุดที่เป็นไปได้อย่างมาก

3. การประมูลก๊าซลำดับความสำคัญ (PGA)

ฉันเชื่อว่าอัลกอริทึม PGA ทั้งหมดนั้นโดยพื้นฐานแล้วจะเหมือนกัน

ตั้งค่าการเสนอราคาแก๊สเบื้องต้น

ฟังพูลหน่วยความจำสำหรับธุรกรรมที่ดูเหมือนว่าจะดำเนินการเก็งกำไรแบบเดียวกัน

ส่งธุรกรรมอีกครั้งโดยมีค่าธรรมเนียมแก๊สที่สูงขึ้น

ทำซ้ำขั้นตอนนี้จนกว่าจะขุดบล็อกเสร็จ

ใน Avalanche ขึ้นอยู่กับว่าระบบของคุณได้รับการเพิ่มประสิทธิภาพในการตรวจสอบ mempool และส่งธุรกรรมซ้ำได้ดีเพียงใด คุณสามารถคาดหวังเวลาในการส่งซ้ำเพียงหลักเดียวต่อบล็อก

แม้ว่าอัลกอริทึมจะเรียบง่าย แต่มันเพิ่มความซับซ้อนของบอทอาร์บิทราจอย่างมาก และจำเป็นต้องอัปเกรดเป็นระบบแบบกระจาย ผลิตภัณฑ์ที่ใช้งานได้ขั้นต่ำ (MVP) ที่อธิบายไว้ข้างต้นทำงานบนคอร์เพียงไม่กี่คอร์ในเครื่องเดียว อย่างไรก็ตาม เนื่องจากธุรกรรมมีการกระเด้งไปมาในหน่วยความจำแบบสุ่มทั่วโลก การรอให้ธุรกรรมที่มีค่าธรรมเนียมแก๊สสูงกว่าไหลมายังเครื่องของคุณ แล้วค่อยส่งธุรกรรมนั้นไปยังหน่วยความจำอีกครั้งอย่างไม่เร่งรีบจึงไม่ได้ผล

ในทางกลับกัน จำเป็นต้องใช้เครือข่ายโหนดที่ได้รับการปรับแต่งให้เหมาะสมเพื่อสำรวจธุรกรรมใหม่และส่งธุรกรรมอาร์บิทราจใหม่ไปยังผู้เสนอบล็อกทันทีที่ถึงขีดจำกัดสูงสุดที่อนุญาต นอกจากนี้ จำเป็นต้องเขียนซับรูทีนใหม่เพื่อติดตามธุรกรรมก่อนหน้าและการส่งซ้ำในเครือข่ายโหนด สำหรับคำอธิบายโดยละเอียดเพิ่มเติมเกี่ยวกับวิธีการทำงานนี้ โปรดดูโพสต์ก่อนหน้าของฉัน

ส่วนประกอบสุดท้ายที่จำเป็นสำหรับบอทอาร์บิทราจเชิงสถิติที่แทบไม่มีการแข่งขัน คืออัลกอริทึมสำหรับคำนวณขนาดคำสั่งซื้อขายเพื่อเพิ่มผลกำไรสูงสุด หากเราสมมติว่าเราจะไม่วางคำสั่งซื้อขายเกินกว่าระดับความลึกสูงสุดของสมุดคำสั่งซื้อขายของตลาดแลกเปลี่ยนรวมศูนย์ (CEX) และเราซื้อขายในตลาดแลกเปลี่ยนรวมศูนย์แบบ Uni V2 เหมือนที่เราทำในตอนแรก เราก็สามารถหาคำตอบเชิงวิเคราะห์ที่ดีได้ (ส่วนการอนุมานนี้ถูกละเว้นไปเนื่องจากสมมติฐานทั้งสองนี้ไม่สมจริงนักในปัจจุบัน)

การคำนวณนี้จะยิ่งซับซ้อนมากขึ้นเมื่อพิจารณาจากสถานที่ซื้อขาย DEX ที่แตกต่างกันและสมุดคำสั่งซื้อขาย CEX หลายระดับ สำหรับพวกเราที่ชอบคณิตศาสตร์ เราต้องละทิ้งวิธีวิเคราะห์แบบง่ายๆ และใช้อัลกอริทึมการค้นหาแบบไบนารี (หรือที่รู้จักกันในชื่อวิธีเชิงตัวเลข ซึ่งรวมถึงวิธีการไตรเซกชัน วิธีของนิวตัน การค้นหาแบบโกลเด้นเซกชัน ฯลฯ) [หมายเหตุผู้แปล: เมื่อออกแบบสมุดคำสั่งซื้อขาย CEX หลายชั้น โปรโตคอลแบบ V3 และโปรโตคอลแปลกๆ ต่างๆ วิธีวิเคราะห์จึงแทบจะเป็นไปไม่ได้]

ไปหาเสียงของคุณเถอะลูก

เมื่อเรานำ PGA และการกำหนดขนาดคำสั่งซื้อเข้ามาใช้ในบอทของเรา และใช้เวลาปรับแต่งเครือข่ายผู้ตรวจสอบและกลยุทธ์ DEX สักพัก เราก็เริ่มชนะโอกาสในการทำกำไรจาก JOE และ STG อย่างต่อเนื่องอีกครั้ง นี่เป็นการพิสูจน์แนวคิดที่ดี แต่ปริมาณการซื้อขายยังไม่เพียงพอที่จะสร้างกำไรได้มากพอที่จะคุ้มค่ากับความพยายาม

ดังที่ได้กล่าวไว้ในบทนำ เราได้สร้างระบบที่ทำกำไรได้เพียงไม่กี่จุดพื้นฐานต่อการซื้อขาย แต่ในขณะนั้นปริมาณการซื้อขายรวมบน Avalanche อยู่ที่ประมาณ 10 ล้านดอลลาร์ต่อวัน ซึ่งหมายความว่าแม้ว่าเราจะมีส่วนแบ่งตลาด 100% กำไรก็จำกัดอยู่ที่ระหว่าง 2,000 ถึง 20,000 ดอลลาร์ต่อวัน ในความเป็นจริง เนื่องจากเราถูกจำกัดให้ซื้อขายเฉพาะ STG และ JOE ตัวเลขกำไรจึงน้อยกว่ามาก เพื่อให้ความพยายามทั้งหมดคุ้มค่า เราจำเป็นต้องเริ่มซื้อขายมากขึ้น

มงกุฎจะมอบให้กับผู้ที่มี CeXfees ต่ำที่สุด

เราเพิ่ม AVAX, WETH.e และ BTC.b เข้าไปในการตั้งค่าของบอทอย่างไร้เดียงสา เพื่อดูว่าเราจะสามารถทำซ้ำความสำเร็จของเรากับ JOE และ STG ได้หรือไม่ แต่มันไม่ได้ผลเลย ทุกการซื้อขายของเราล้าหลังคู่แข่ง (ไม่ว่าจะต่ำกว่าในบล็อกที่ถูกต้อง หรือในบล็อกที่สูงกว่า)

เนื่องจากปริมาณการซื้อขายในตลาดเหล่านี้มีขนาดใหญ่กว่ามาก เราจึงเปลี่ยนจากการแข่งขันกับผู้เล่นมือใหม่มาเป็นการแข่งขันกับผู้เล่นรายใหญ่ โดยทั่วไปแล้ว ธุรกรรม JOE/USDT มักมีมูลค่าตามราคาตลาดอยู่ที่ระดับกลางๆ หลายร้อยถึงหลักพันต้นๆ โดยมีสเปรดอยู่ที่ประมาณหลักสิบจุดพื้นฐาน (กำไรขั้นต้น) ในขณะที่ธุรกรรม AVAX/USDT มีมูลค่าตามราคาตลาดอยู่ที่หลักหมื่นหรือหลักแสนดอลลาร์ในบางครั้ง

นี่หมายความว่า:

1. ความต้องการสินค้าคงคลังเพิ่มขึ้นอย่างมาก สามารถใช้หุ้นหลายหมื่นตัวเพื่อซื้อขาย JOE และ STG แต่ปริมาณเหล่านี้ไม่เพียงพอสำหรับ AVAX

2. ต้นทุนการย้อนกลับเพิ่มขึ้นอย่างมาก ต้นทุนสุทธิของการย้อนกลับการซื้อขาย AVAX/USDT มูลค่า 100,000 ดอลลาร์อยู่ที่ประมาณ 400 ดอลลาร์ ต้นทุนนี้เริ่มรุนแรงขึ้นเมื่อกำไรรวมต่อวันเพิ่มขึ้นเพียงประมาณหนึ่งลำดับความสำคัญเท่านั้น

3. ปริมาณธุรกรรมเพิ่มขึ้นอย่างมาก แม้จะฟังดูชัดเจน แต่นี่คือหัวข้อของหัวข้อนี้

เมื่อตรวจสอบแล้ว พบว่าคู่แข่งของเราเพียงแค่ส่งคำสั่งซื้อขายก่อนเรา บัญชี Binance ทั่วไปจ่ายค่าธรรมเนียม 10 bps สำหรับทั้งการจัดหาและการรับสภาพคล่อง ในขณะที่บัญชี VIP 9 ซึ่งมีการซื้อขายมากกว่า 4 พันล้านดอลลาร์ต่อเดือน จ่ายค่าธรรมเนียมการซื้อเพียง 1.8 bps และค่าธรรมเนียมการให้ 0.9 bps นอกจากนี้ยังมีระดับค่าธรรมเนียมที่ดีกว่าซึ่งเสนอส่วนลดสำหรับการทำตลาดสำหรับผู้ที่มีส่วนร่วมมากกว่า 0.15% ของปริมาณการซื้อขายทั้งหมดของ Binance

การลดค่าธรรมเนียมลง 5 เท่าไม่เพียงแต่ช่วยเพิ่มผลกำไรอย่างมีนัยสำคัญ (โปรดจำไว้ว่าเป้าหมายของเราคือการได้รับ 2 จุดพื้นฐานต่อการซื้อขาย - เพียงแค่เลื่อนระดับค่าธรรมเนียมขึ้น ตัวเลขนี้จะเพิ่มขึ้นเป็น 10 จุดพื้นฐาน) แต่ยังช่วยให้สามารถดำเนินการซื้อขายได้เร็วขึ้นอีกด้วย สเปรดไม่ได้ปรากฏขึ้นมาแบบไร้ทิศทาง แต่จะค่อยๆ เพิ่มขึ้น หากบอทที่ใช้บัญชี Binance พื้นฐานต้องการสเปรด 30 จุดพื้นฐานเพื่อทำกำไร บอทอื่นที่มีระดับค่าธรรมเนียมที่ดีกว่าเกือบจะเป็นคนแรกในการเก็งกำไรที่ 25 จุดพื้นฐาน หมายเหตุจากผู้แปล: สำหรับการเก็งกำไรบน cex การมี VIP ระดับสูงและส่วนลดสูงเป็นสิ่งสำคัญ ซึ่งสามารถลดค่าธรรมเนียมได้ และบางคนอาจเพิ่มอัตรา API ของคุณ แต่สิ่งเหล่านี้จำเป็นต้องถูกหักออกจากปริมาณการซื้อขาย]

6. หมายเหตุ: ผู้สร้างตลาดและผู้รับ

เมื่อพิจารณาจากระดับค่าธรรมเนียมของ Binance คุณอาจมีแนวโน้มที่จะให้สภาพคล่องกับฝั่ง CEX มากกว่าการรับคำสั่งซื้อขาย วิธีนี้ไม่เพียงแต่ช่วยประหยัดค่าธรรมเนียมเท่านั้น แต่ยังหลีกเลี่ยงค่าสเปรดข้าม (cross spread) อีกด้วย และในทางทฤษฎี คุณจะได้ราคาที่ดีกว่าหากคาดการณ์ว่าราคาจะผันผวนเล็กน้อย และจะมีคนดำเนินการคำสั่งซื้อ/ขายของคุณทันทีหลังจากที่คุณวางคำสั่งซื้อ

นี่เป็นสิ่งล่อใจที่สมเหตุสมผล และผมสงสัยว่าเทรดเดอร์ที่ประสบความสำเร็จหลายคนใช้กลยุทธ์การเก็งกำไรทางสถิติแบบสร้างตลาด อย่างไรก็ตาม วิธีนี้จำเป็นต้องใช้ระบบการซื้อขายที่ซับซ้อนกว่า เนื่องจากคุณต้องสามารถติดตามคำสั่งซื้อขายแบบจำกัด (Limit Order) ทุกรายการ ปิดสถานะหากราคาเคลื่อนไหวในทิศทางตรงกันข้าม และบริหารจัดการสินค้าคงคลังอย่างระมัดระวังมากขึ้น

เราได้ลองใช้กลยุทธ์ Market Making ในช่วงเริ่มต้นของการดำเนินการนี้ และเมื่อผมเริ่มทำ CEX arbitrage ครั้งแรก ข้อสรุปโดยรวมของผมคือ คำสั่ง Market Making มักจะถูกดำเนินการสำเร็จเกือบทุกครั้ง แต่หากคุณไม่ทุ่มเทอย่างมากในการจัดการคำสั่ง ความเสี่ยงจากการเปลี่ยนแปลงราคาอย่างรวดเร็วจะหักล้างผลประโยชน์ของราคาที่ดีกว่าและค่าธรรมเนียมที่ต่ำลง จากประสบการณ์ ผมพบว่าคำสั่งจำกัดเพียงคำสั่งเดียวที่ไม่ได้รับการดำเนินการสำเร็จนั้นสามารถทำลายผลกำไรจากการเทรดได้หลายสัปดาห์ นอกจากนี้ กลยุทธ์ Market Making กำลังผลักดันขีดจำกัดของ arbitrage อย่างแท้จริง เพราะการถือครองสถานะเหล่านี้แม้ในช่วงเวลาสั้นๆ จะเพิ่มความเสี่ยงต่อค่าเบต้าที่สูงขึ้น

7. สินค้าคงคลัง สัญญาซื้อขายล่วงหน้า และการกู้ยืม

เราได้กล่าวถึงสินค้าคงคลังหลายครั้งโดยไม่ได้กำหนดไว้อย่างชัดเจน ซึ่งแตกต่างจากการซื้อขายแบบอะตอมมิก การจะทำอาร์บิทราจเชิงสถิติได้นั้น คุณต้องมียอดคงเหลือ (จำนวนมาก) ของสกุลเงินทั้งหมดที่คุณต้องการซื้อขายในแต่ละช่องทางการซื้อขาย หากราคา AVAX/USDT บน DEX ต่ำกว่าบน CEX คุณก็ซื้อ AVAX บน DEX ด้วย USDT และทำตรงกันข้ามบน CEX เงื่อนไขการไม่อาร์บิทราจรับประกันว่าการกลับค่าเฉลี่ย (Mean Reversion) จะทำให้คุณสามารถย้อนกลับการซื้อขายและปรับสมดุลสินค้าคงคลังได้ แต่ไม่มีทางคาดการณ์ได้ว่าจะใช้เวลานานแค่ไหน

ในความเป็นจริง เมื่อตลาดมีความผันผวน เงินทุนที่จำเป็นในการซื้อขายต่อไปจนกว่าจะเกิดการกลับตัวของค่าเฉลี่ยอาจมีจำนวนมาก (หลายสิบล้านดอลลาร์) จนคุณสามารถเลือกใช้วิธีใดวิธีหนึ่งจากสองวิธีต่อไปนี้:

1. หยุดการซื้อขายชั่วคราวเมื่อสินค้าคงคลังหมด ในตัวอย่างข้างต้น ในที่สุดเราจะหมด USDT บน DEX และ AVAX บน CEX ในบางจุด โอกาสในการทำกำไรแบบอาร์บิทราจจะกลับทิศทาง และการซื้อขายจะทำให้สินค้าคงคลังของเรากลับมาสมดุล วิธีการนี้ค่อนข้างระมัดระวัง แต่จะทำให้พลาดกำไรจำนวนมาก เพราะช่วงเวลาที่ทำกำไรได้มากที่สุดมักจะเป็นช่วงเวลาที่ไม่สมเหตุสมผลที่สุดของตลาด และโอกาสในการทำกำไรแบบอาร์บิทราจก็มักจะดำเนินต่อไปในทิศทางเดียวกัน

2. การปรับสมดุล ในตัวอย่างข้างต้น เราจะโอน AVAX ครึ่งหนึ่งบน DEX ไปยัง CEX และโอน USDT จำนวนเท่ากันจาก CEX ไปยัง DEX ในเวลาเดียวกัน การทำเช่นนี้จะรีเซ็ตสินค้าคงคลังของเรา แต่ก็อาจมีปัญหาบางประการเช่นกัน การปรับสมดุลจะเกิดขึ้นเมื่อใด? หากราคาตลาดเปลี่ยนแปลงในระหว่างกระบวนการโอนโทเค็น จะจัดการกับโทเค็นข้ามเครือข่ายอย่างไร? จะจัดการกับโทเค็นที่เทียบเท่าบน CEX และ DEX เช่น BUSD และ USDC อย่างไร

หมายเหตุของผู้แปล: คือราคาที่เท่ากันและไปกลับ

ตัวเลือกแรกอาจไม่ได้ผลจริง ๆ หากคุณต้องการใช้สินค้าคงคลังอย่างมีประสิทธิภาพ คุณต้องยอมเสียกำไรส่วนใหญ่ไป หรือไม่ก็ใช้ทรัพยากรน้อยมาก จำไว้ว่า คุณสามารถได้รับผลตอบแทน 5% โดยไม่มีความเสี่ยงในขณะนี้ (1.5bps ต่อวัน) ดังนั้นคุณจำเป็นต้องได้รับผลตอบแทนที่สูงกว่านั้นอย่างมากผ่านกลยุทธ์ที่มีความเสี่ยง เช่น การเก็งกำไรทางสถิติของคริปโต (การถือครองสินทรัพย์คริปโต ความเสี่ยงจากคู่สัญญา ต้นทุนค่าเสียโอกาส ฯลฯ) เพื่อให้การคำนวณง่ายขึ้น หมายความว่าคุณต้องหมุนเวียนสินค้าคงคลังของคุณอย่างน้อยวันละครั้งจึงจะมีมูลค่า การปรับสมดุลใหม่นี้ทำได้ง่าย (เรามักจะหมุนเวียนประมาณ 10 ครั้งต่อวัน) แต่หากไม่เป็นเช่นนั้น สินค้าคงคลังส่วนใหญ่ของคุณจะถูกทิ้งไว้เฉยๆ เกือบตลอดเวลา รอให้มีการเคลื่อนไหวครั้งใหญ่ ซึ่ง ณ จุดนั้นคุณอาจลงทุนในพันธบัตรรัฐบาลก็ได้

ตัวเลือกที่สองเพิ่มความซับซ้อนอย่างมาก บอทอาร์บิทราจ MVP ของเราที่เดิมทีเรียบง่าย ตอนนี้มีเครือข่ายโหนดที่ส่งคำสั่งซื้อขายซ้ำ การคำนวณที่หลากหลายเพื่อตรวจสอบขนาดและผลกำไร โมดูลวิเคราะห์เพื่อติดตามผลกำไร และโมดูลปรับสมดุลเพื่อตรวจสอบสถานะและโอนเงินไปมา

คุณอาจรวมส่วนนี้เข้ากับส่วนก่อนหน้าแล้วถามว่าทำไมถึงต้องเทรด Spot เลย สัญญาซื้อขายล่วงหน้ามีค่าธรรมเนียมต่ำกว่า เลเวอเรจโดยนัย (ความต้องการสินค้าคงคลังน้อยกว่า) สภาพคล่องสูงกว่า สเปรดแคบกว่า และ (โดยทั่วไป) การค้นพบราคาที่ดีกว่า ทั้งหมดนี้เป็นจริง แต่การจัดการสินค้าคงคลังนั้นยากขึ้นเนื่องจากไม่สามารถแลกเปลี่ยนสัญญาซื้อขายล่วงหน้าเป็นสินค้า Spot ได้อย่างง่ายดายเพื่อให้สามารถทำ Swap ได้ เราไม่เคยเข้าใจเรื่องนี้เลย แต่ทีมอาร์บิทราจทางสถิติส่วนใหญ่ก็เทรด Futures เช่นกัน หากคุณเป็นหนึ่งในทีมเหล่านั้นและต้องการแบ่งปันวิธีรับมือกับปัญหานี้ โปรดติดต่อผม ผมสนใจครับ

8. หมายเหตุเพิ่มเติม

ต่อไปนี้เป็นบางส่วนของความคิดที่กระจัดกระจายของฉันเกี่ยวกับหัวข้อบางหัวข้อที่ฉันอยากจะพูดคุย ซึ่งบางหัวข้อเราได้ลองหรือประสบมาแล้ว และบางหัวข้อยังอยู่ในแผนระยะยาวของเราเท่านั้น

## นอกเรื่อง: ทำไมไม่ลองแลกเปลี่ยนแค่ฝั่งเดียว

หากยังไม่ชัดเจน บอทของเราก็มีความซับซ้อนมากขึ้น สิ่งที่เริ่มต้นจากสคริปต์ Python ง่ายๆ เพื่อทำการซื้อขายแบบง่ายๆ ตอนนี้ได้พัฒนาเป็นระบบที่ซับซ้อนมากขึ้น เป็นไปได้ไหมที่จะลดความซับซ้อนลงโดยการซื้อขายบนฝั่ง DEX เพียงอย่างเดียว? ประมาณ 80% ของเวลา การค้นพบราคาเกิดขึ้นบน Binance

บางทีมก็ใช้วิธีนี้และหลีกเลี่ยงความซับซ้อนของการแลกเปลี่ยนแบบรวมศูนย์ (CEX) และการจัดการสินค้าคงคลัง แต่หากไม่มีธุรกรรมแบบทวิภาคี การเก็งกำไรจะไม่เกิดขึ้นอีกต่อไป และคุณจะเริ่มรับความเสี่ยงด้านราคา ผมไม่ต้องการเสี่ยงกับความเสี่ยงด้านราคาสกุลเงินดิจิทัล แต่ถ้าคุณรู้สึกสบายใจกับมัน ก็เลือกวิธีนี้ได้เลย

อย่างไรก็ตาม มีบทสัมภาษณ์ที่น่าสนใจกับ Kvle Davies จาก 3AC เกี่ยวกับวิธีที่พวกเขาค่อยๆ ขยายขอบเขตของสิ่งที่พวกเขาคิดว่าเป็นหน้าต่างการเก็งกำไร ในตอนแรกพวกเขาเริ่มต้นด้วยการเทรดแบบอะตอมมิก ต่อมาพวกเขาใช้ GBTC แบบพรีเมียม สุดท้ายพวกเขาซื้อโทเค็นแบบลดราคาล่วงหน้าพร้อมการล็อกอัพ ซึ่งจริงๆ แล้วไม่ใช่การเก็งกำไรเลย แต่เป็นการเดิมพันแบบทิศทางสุ่มมากกว่า การเก็งกำไร สองครั้งล่าสุดทำให้ราคาพุ่งสูงขึ้น คุณสามารถใช้วิจารณญาณของคุณเองเพื่อนำข้อมูลนี้ไปใช้

ฝั่ง CEX ไม่มีอะไรให้ทำมากนัก นอกจากการได้รับระดับค่าธรรมเนียมที่ดีที่สุดและวางบอทของคุณไว้ข้างๆ ห้องเซิร์ฟเวอร์ CEX (เช่นโหนด AWS Tokyo ของ Binance) ใช่ คุณจะพบปัญหาต่างๆ เช่น การได้รับข้อความ WebSocket ที่ล้าสมัย และต้องสร้างโมเดลเพื่อหาว่าข้อความไหนน่าซื้อขาย แต่นั่นก็ค่อนข้างตรงไปตรงมาเมื่อเทียบกับความท้าทายในฝั่ง DEX หมายเหตุผู้แปล: จากสิ่งที่ผมได้ยินมาใน Twitter เมื่อเร็ว ๆ นี้ CEX เป็นปัญหาที่ค่อนข้างใหญ่

9. หมายเหตุ: โทเค็นแบบเชื่อมต่อเป็น PlTA อย่างไรก็ตาม: โทเค็นแบบข้ามสายโซ่นั้นสร้างปัญหาจริงๆ

ตอนที่ผมพูดถึงการหาปริมาณการซื้อขายที่มากขึ้นก่อนหน้านี้ ผมพูดถึงการเริ่มซื้อขาย WETH.e/USDT และ BTC.b/USDT แทนที่จะเป็น ETH/USDT และ BTC/USDT เพราะจริงๆ แล้วไม่มี ETH/USDT และ BTC/USDT บนบล็อกเชน Avalanche ปัจจุบันมีบล็อกเชนหลายสิบแห่งที่มีปริมาณการซื้อขายแบบกระจายศูนย์ (DEX) ที่เหมาะสม และอาจมีโทเค็นแบบข้ามสายโซ่อีกหลายร้อยเวอร์ชันที่ราคาต้องได้รับการปรับสมดุลผ่านการเก็งกำไร

อย่างไรก็ตาม การเก็งกำไรเหล่านี้มักสร้างความรำคาญ ดำเนินการได้ยาก และมีความเสี่ยงเนื่องจากปัญหาการปรับสมดุลและการจัดการสินค้าคงคลัง หากคุณซื้อขาย BTC.b/USDC บน DEX และ BTC/BUSD บน CEX และฝั่งใดฝั่งหนึ่งมีสินค้าคงคลังไม่เพียงพอ คุณจำเป็นต้องติดตามต้นทุนและความเสี่ยงของการเชื่อมต่อ BTC.b เข้ากับบล็อกเชน Bitcoin และโอน BTC ไปยัง Binance ซึ่งก็เช่นเดียวกันกับ USDC/BUSD ซึ่งการแปลงอัตโนมัติถูกระงับหลังจากที่เราเริ่มซื้อขายได้ไม่นาน นอกจากความเสี่ยงจากการถูกโจมตีจากสะพานแล้ว ความซับซ้อนนี้ยังทำให้เราส่วนใหญ่เลือกที่จะซื้อขายโทเค็นสะพานโดยไม่ต้องปรับสมดุล แต่ก็ยังมีโอกาสสำหรับผู้ที่กล้าลอง

หมายเหตุของผู้แปล: มีประเด็นต่างๆ มากมายที่ต้องใส่ใจเกี่ยวกับสะพานข้ามสายโซ่ เช่น เวลาข้ามสายโซ่ โควตาข้ามสายโซ่ วิธีการหาสะพาน เงินที่สูญเสียไประหว่างสะพาน ฯลฯ เป็นโครงการที่ซับซ้อนมาก (ความซับซ้อนยังหมายถึงการแข่งขันที่น้อยลงด้วย)

นอกเรื่อง: การป้องกันความเสี่ยงและการจัดการสินค้าคงคลัง

การจัดการสินค้าคงคลังที่ผมได้อธิบายไปนั้นค่อนข้างพื้นฐาน: การย้อนกลับธุรกรรม DEX ที่ล้มเหลว การใช้เครื่องมือซื้อขายที่มีเสถียรภาพและมีการกำหนดมูลค่า และการยอมรับความผันผวนของราคา แต่ด้วยการปรับปรุงการเชื่อมโยงเหล่านี้ให้มีประสิทธิภาพสูงสุด แม้จะมีความซับซ้อนเพิ่มขึ้นอย่างมาก ก็สามารถเพิ่มผลกำไรได้อย่างมาก

ดังที่ได้กล่าวไปแล้ว การย้อนกลับการซื้อขาย DEX ที่ล้มเหลวนั้นมีค่าใช้จ่ายสูง หากคุณมองว่าควรถือครองสินค้าคงคลังที่ถูกต้องในอนาคต คุณสามารถหลีกเลี่ยงโทษจากการซื้อขาย DEX ที่ล้มเหลวได้ และเพียงแค่ถือสินค้าคงคลังที่ ผิด ไว้จนกว่าจะขายได้ในราคาที่ถูกกว่า หรือจนกว่าการซื้อขายจะกลับทิศทางโดยอัตโนมัติ แม้ว่าเราจะไม่เคยทำเช่นนี้มาก่อน แต่ผมคิดว่าสำหรับเทรดเดอร์รายใหญ่ที่อาจต้องเคลื่อนย้ายเงินหลายล้านดอลลาร์ต่อการสวอป ระบบการจัดการสินค้าคงคลังที่ซับซ้อนมากนั้นจำเป็น เพราะการย้อนกลับการซื้อขายเพียงอย่างเดียวนั้นเป็นสิ่งที่ยอมรับไม่ได้

ตราสารซื้อขายที่ใช้สกุลเงินดิจิทัลแบบ Stablecoin ช่วยให้การจัดการสินค้าคงคลังง่ายขึ้น: พอร์ตโฟลิโอที่สมดุลควรรักษาโทเคน 50% และ Stablecoin 50% ไว้บนแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ (CEX) และแบบกระจายศูนย์ (DEX) ตราสารซื้อขายที่ใช้สกุลเงินดิจิทัลแบบ Stablecoin ทำให้การติดตามทำได้ยากขึ้น แต่ก็นำมาซึ่งโอกาสมากขึ้นเช่นกัน เมื่อนำแนวทางนี้มาใช้ โค้ดที่รับผิดชอบการจัดการสินค้าคงคลังและการปรับสมดุลใหม่จะมีความซับซ้อนมากกว่าโค้ดที่รับผิดชอบการซื้อขาย และมีแนวโน้มที่จะพัฒนาไปสู่โปรแกรม Convex Optimization ที่ซับซ้อนมาก

สุดท้ายนี้ เราควรกล่าวถึงการป้องกันความเสี่ยง เราไม่ป้องกันความเสี่ยงด้วยเหตุผลสองประการ:

1. เรายินดีที่จะรับผลขาดทุนจากสินค้าคงคลังที่เรามี

2. การซื้อขายแบบเก็งกำไรทางสถิติเป็นการป้องกันความเสี่ยงโดยเนื้อแท้ หมายความว่าความต้องการสินค้าคงคลังจะเพิ่มขึ้นเมื่อราคาสกุลเงินดิจิทัลเพิ่มขึ้น และในทางกลับกัน

อย่างไรก็ตาม เทรดเดอร์รายใหญ่บางรายที่มีสินทรัพย์อ้างอิงมูลค่าหลายร้อยล้านดอลลาร์ แทบจะแน่นอนว่าจำเป็นต้องทำการป้องกันความเสี่ยง การปรับการป้องกันความเสี่ยงสำหรับตราสารแต่ละชนิดหลังการซื้อขายแต่ละครั้งอาจทำได้ยาก แต่สามารถแยกเหรียญออกเป็นตะกร้าและป้องกันความเสี่ยงจากค่าเบต้าโดยรวม ณ สิ้นวันซื้อขายได้ นอกจากนี้ อัตราเงินทุนสำหรับโทเค็นมักจะติดลบโดยเฉลี่ย ดังนั้นการป้องกันความเสี่ยงอาจสร้างผลตอบแทนเล็กน้อยให้กับพอร์ตโฟลิโอ แต่ต้องแลกมาด้วยความซับซ้อนที่เพิ่มขึ้นและความเสี่ยงที่อาจจำเป็นต้องใช้เงินทุนเพิ่มเติมหากราคาของคริปโทเคอร์เรนซีพุ่งสูงขึ้นอย่างรวดเร็ว

หมายเหตุผู้แปล: ทำไมอัตราดอกเบี้ยติดลบถึงให้ผลตอบแทนน้อย นี่เป็นการพิมพ์ผิดหรือฉันไม่เข้าใจ

นอกจากนี้: คุณจะต้องจัดการกับปัญหา crypto แบบสุ่มอย่างต่อเนื่องในการซื้อขาย stat arb

การเทรดแบบ Atomic Arbitrage ถือว่าค่อนข้างดี นอกจากความเสี่ยงที่จะขาดทุนในการประมูลแก๊ส (gas auction) เพื่อหาโอกาสในการเทรดแบบ arbitrage ที่จุดสูงสุดของบล็อก (ซึ่งถูกจำกัดด้วยมูลค่าแก๊สใน EOA ของคุณ) หรือการเผชิญกับการโจมตีอย่าง Salmonella แล้ว แทบจะไม่มีโอกาสขาดทุนเลย เราปล่อยให้บอท Atomic Arbitrage ทำงานต่อไปอีกสองสามเดือนหลังจากที่เราระบายมันออกไปแล้ว และถึงแม้ว่าผลตอบแทนจะไม่มาก แต่เราก็รู้ว่ามันจะไม่ขาดทุน และบางครั้งก็สามารถทำกำไรได้ดี

การเก็งกำไรทางสถิติไม่ได้ทำงานแบบนั้น ทุกสัปดาห์จะมีอะไรเกิดขึ้นในวงการคริปโต นี่คือตัวอย่างบางส่วนจากการดำเนินการของเรา:

1. SVB พังทลาย ทำให้ USDC สูญเสียจุดยึด

2. Binance หยุดการแลกเปลี่ยน BUSD เป็น USDC ในอัตราส่วน 1:1

3. ทีม STG พยายามเปลี่ยนสัญญาใหม่ แต่กลับถอนคำตัดสินในอีกไม่กี่สัปดาห์ต่อมา หมายเหตุจากผู้แปล: จะหลีกเลี่ยงปัญหาที่เกิดจากการเปลี่ยนสัญญาได้อย่างไร? จำเป็นต้องใส่ใจกับประกาศต่างๆ ไหม?

4. Eran ระงับการถอนเงิน [หมายเหตุผู้แปล: รับข้อมูลการเปิดและปิดการแลกเปลี่ยนโดยเร็วที่สุด]

5. GMX oracle ถูกจัดการและเสนอราคาผิด [หมายเหตุของผู้แปล: บางครั้งผู้รวบรวมข้อมูลก็มีการเสนอราคาผิดเช่นกัน]

เหตุการณ์ใดๆ เหล่านี้อาจทำให้คุณสูญเสียหุ้นจำนวนมากหากไม่ตรวจพบตั้งแต่เนิ่นๆ จากมุมมองการบริหารความเสี่ยงอย่างแท้จริง การเทรดแบบอาร์บิทราจเชิงสถิติถือเป็นงานประจำ ในขณะที่การเทรดแบบอะตอมมิกไม่ใช่งานประจำ แทนที่จะจัดการกับระบบเดียว (แม้จะค่อนข้างซับซ้อน) ที่โดยพื้นฐานแล้วมีแต่ผลกำไรสะสม คุณกำลังจัดการกับระบบหลายระบบ ซึ่งความล้มเหลวเพียงครั้งเดียวในระบบใดระบบหนึ่งก็อาจทำลายผลกำไรที่สะสมมาหลายสัปดาห์ได้ภายในไม่กี่วินาที

12. หมายเหตุ: กำไรจากการคำนวณแบบ Pareto จะถูกกระจายแบบ Pareto (เช่นเดียวกับในการคำนวณแบบอะตอม)

ตลอดบทความนี้ ผมได้พูดถึงค่าเฉลี่ย แต่การกระจายตัวของกำไรจากการเทรดนั้นไม่ได้เป็นเช่นนั้น แม้ว่าการทำกำไรได้ 2 จุดพื้นฐานต่อการซื้อขายและซื้อขาย 10 ล้านดอลลาร์ต่อวันจะฟังดูดีอย่างต่อเนื่อง แต่ปริมาณการซื้อขายจะแตกต่างกันไปในแต่ละเหตุการณ์ ดัชนี JOE อาจเพิ่มขึ้นติดต่อกันสามวัน คิดเป็น 90% ของกำไร จากนั้นจะเงียบไปสามเดือน ขณะที่กิจกรรมการซื้อขายเปลี่ยนไปเป็นสินทรัพย์อื่น เมื่อเจาะลึกการซื้อขาย JOE เหล่านี้ 90% ของการซื้อขายอาจเพิ่มขึ้นเพียง 1 จุดพื้นฐานในระดับเล็กน้อย แต่มีเพียงไม่กี่รายที่ทำกำไรได้ถึง 100 จุดพื้นฐานจากมูลค่าสมมติ 10,000 ดอลลาร์ ส่งผลให้มีกำไรหรือขาดทุนในวันนั้น

บทเรียนคือ การคว้าโอกาสที่ราคาจะตกนั้นสำคัญมาก หุ่นยนต์อาร์บิทราจที่เทรดเฉพาะส่วนหลักจะไม่ทำกำไร เตรียมตัวรับมือกับสถานที่เทรดแปลกๆ สกุลเงินแปลกๆ และโอกาสพิเศษต่างๆ

นอกเรื่อง: คุณค่าของการเป็นคนแรกที่ไปสถานที่นั้น

ในทำนองเดียวกัน แพลตฟอร์มใหม่ๆ มักมอบโอกาสในการทำกำไรที่ดีที่สุด แผนภูมิด้านล่างแสดงราคาที่ดีที่สุดของ AVAX/USDT บน TraderJoe เทียบกับราคาเสนอซื้อและเสนอขายที่ดีที่สุดของ Dexalot ซึ่งเป็นสมุดคำสั่งจำกัดแบบออนเชนที่เปิดตัวบนซับเน็ตแยกต่างหาก คุณจะเห็นได้ว่าบางครั้งราคาเสนอซื้อและเสนอขายจะข้ามกันเป็นนาที ทำให้ผู้คนสามารถคลิกอาร์บิททราจด้วยตนเองได้ เช่นเดียวกับ Ether Delta ระหว่างวัน

ความสนุกยังไม่จบเพียงเท่านั้น Dexalot ยังมอบรางวัล Market Making ให้กับผู้ให้บริการสภาพคล่อง ดังนั้นจึงเป็นไปได้ที่จะสร้างรายได้หลายหมื่นดอลลาร์ต่อเดือนจาก ALOT เพียงแค่เสนอราคาที่กว้างกว่า Binance มาก และรับทั้งสเปรดและโทเคน

14. นอกเรื่อง: เกี่ยวกับ RFQ

หลายแพลตฟอร์ม เช่น 1inch, Hashiflow และอื่นๆ มีการเสนอราคาแบบนอกเครือข่าย โครงสร้างโดยทั่วไปคือพันธมิตรที่ได้รับใบอนุญาตจะเสนอราคาสำหรับสินทรัพย์หลายรายการที่ด้านบนของแต่ละบล็อก และราคาเหล่านี้สามารถอ่านได้จาก AP ของพวกเขา (โดยปกติจะไม่ได้อยู่ในเครือข่าย) แต่รายละเอียดปลีกย่อยอาจแตกต่างกันไป หลังจากค้นคว้าแหล่งข้อมูลราคาดังกล่าวหลายแหล่งเป็นเวลาหลายสัปดาห์ ผมสรุปได้ว่าราคาของพวกเขามักจะกว้างกว่าราคา CEX ที่ดีที่สุด 1-2 จุดพื้นฐานเสมอ แพลตฟอร์มเหล่านี้เหมาะสำหรับเทรดเดอร์ที่ยินดีจ่ายในราคานั้นสำหรับราคา CEX ที่อยู่ในเครือข่าย แต่ผู้ให้บริการสภาพคล่องของพวกเขามีความเป็นมืออาชีพมาก และดูเหมือนจะมีโอกาสน้อยมากที่จะทำกำไรจากราคาที่ล้าสมัย

นอกเรื่อง: การกำหนดเส้นทาง

ในตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ในช่วงที่ตลาดมีความผันผวน ราคาโทเค็นที่ดีที่สุดมักไม่ได้มาจากกลุ่มซื้อขายโดยตรง แผนภูมิต่อไปนี้แสดงราคาเสนอซื้อและเสนอขายที่ดีที่สุดสำหรับ O ซึ่งได้มาจากกลุ่มซื้อขาย Q/USDT Trader Joe และ YieldYak (เราเตอร์อัตโนมัติ) API คุณจะสังเกตเห็นว่าในช่วงเวลานี้ คุณมักจะได้ราคาที่ดีกว่าผ่านเส้นทางที่คล้ายกับ Q>AVAX→>USDT

สถานการณ์เดียวกันนี้เกิดขึ้นในตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) แต่ราคามักจะปรับตัวสูงขึ้นอย่างรวดเร็ว แผนภูมิด้านล่างแสดงราคาเสนอซื้อที่ดีที่สุดบน Binance ผ่านเส้นทางตรง (d) หรือเส้นทางแบบกำหนดเส้นทาง (r) คุณจะเห็นได้ว่าในบางช่วงเวลา การขาย AXAX>{ETH, BTC}>USDT สามารถทำเงินได้มากกว่าการขาย AVEX→>USD โดยตรงเพียงไม่กี่เซ็นต์ เมื่อพิจารณาถึงอัตรากำไรขั้นต้นที่ต่ำในการเทรดแบบอาร์บิทราจทางสถิติ ความแตกต่างเพียงไม่กี่เปอร์เซ็นต์ที่ได้จากการปรับเส้นทางให้เหมาะสมสามารถสร้างความแตกต่างอย่างมาก

16. ข้อได้เปรียบเชิงเปรียบเทียบและอาชีพ

ประสบการณ์นี้อาจเป็นบทสุดท้ายของผมในวงการคริปโต ผมเทรดคริปโตมาแบบเป็นๆ หายๆ ตลอดหกปีที่ผ่านมา บอทเทรดตัวแรกที่ผมเขียนเป็นโค้ด Python คร่าวๆ เพียงไม่กี่ร้อยบรรทัด เพื่อทำกำไรจากความคลาดเคลื่อนของราคาระหว่างโทเคนหลักๆ ในตลาดแลกเปลี่ยนหลักๆ การค้นพบโอกาสเหล่านี้ต้องใช้สัญชาตญาณและการยอมรับความเสี่ยงเพียงเล็กน้อย แต่มาตรฐานก็ยังคงสูงขึ้นเรื่อยๆ เพื่อรักษาความสามารถในการแข่งขัน บอทรุ่นล่าสุดของเราได้ปรับปรุงซอฟต์แวร์ตรวจสอบความถูกต้องหลายอย่าง สร้างและประเมินกราฟที่มีโทเคนนับพัน คำนวณทางคณิตศาสตร์ได้ถึง 18 ตำแหน่งทศนิยม และมีความน่าเชื่อถือสูงและสามารถตรวจจับข้อผิดพลาดได้ ทั้งหมดนี้เขียนด้วยโค้ด Rust ที่ได้รับการปรับแต่งอย่างสูง

แม้ว่าการเรียนรู้ทั้งหมดนี้จะเป็นประสบการณ์ที่สนุกสนาน แต่ทักษะหลักที่จำเป็นต่อการพัฒนาบอทอาร์บิทราจในปัจจุบันนั้นแตกต่างอย่างมากจากความสามารถหลักส่วนตัวของผม ซึ่งผมมองว่าเป็นจุดเชื่อมต่อระหว่าง AI และการจัดการผลิตภัณฑ์ เมื่อมองย้อนกลับไป จากมุมมองมูลค่าที่คาดหวังอย่างแท้จริง ผมคิดว่างานเสริมด้านคริปโตนี้อาจส่งผลกระทบเชิงลบต่อมูลค่าทบต้นของอาชีพหลักของผม (นับตั้งแต่เริ่มต้นเส้นทางคริปโตนี้ ผมทำงานเป็นผู้จัดการผลิตภัณฑ์ที่ Meta และ Google โดยเน้นที่เสียงและภาษา ซึ่งปัจจุบันรู้จักกันในชื่อ AI) แม้ว่าจะไม่ได้ช่วยเรื่องเงินในบัญชีธนาคารของผมมากนัก

ถึงอย่างนั้น ผมก็คงไม่ทำอะไรต่างออกไปหรอก (เอ่อ... บางทีผมอาจจะขายคริปโตทั้งหมดทิ้งไปตอนที่ราคาสูงสุดในปี 2021 ก็ได้) ผมค่อนข้างภูมิใจกับสิ่งที่ผมประสบความสำเร็จในวงการคริปโต แต่การเสียสมาธิก็ส่งผลกระทบอย่างแน่นอน มันเป็นเรื่องสนุกที่ได้กลับมาโฟกัสกับอาชีพการงานอีกครั้งระหว่างที่ลดกิจกรรมต่างๆ ลงที่นี่ ขณะเดียวกันก็ได้เห็นว่าเพื่อนร่วมงานบางคนก้าวหน้าไปมากแค่ไหน ในขณะที่ผมกำลังยุ่งอยู่กับการหา pips

บทเรียนและการเปิดเผยที่สำคัญที่สุดที่ผมได้เรียนรู้สำหรับตัวเองคือการเลือกสิ่งหนึ่งอย่างมีสติและจดจ่ออยู่กับสิ่งนั้นจนกว่าข้อเท็จจริงที่ขับเคลื่อนการตัดสินใจจะเปลี่ยนแปลงไป ในอนาคตอันใกล้นี้ สิ่งนั้นก็คือการสร้างอินเทอร์เฟซเสียงและภาษาสำหรับแว่นตา AR ที่ Meta โปรดติดตามความคืบหน้าต่อไป

17. ความคิดเกี่ยวกับอนาคตของคริปโต

ในช่วงไม่กี่ปีที่ผ่านมา ผมคิดเกี่ยวกับคริปโตจากมุมมองของผลิตภัณฑ์อยู่บ่อยครั้ง ส่วนใหญ่เป็นเพราะเหตุผลส่วนตัว เพราะผมคิดว่าการระดมทุนรอบใหม่ในปี 2021 และทำงานเต็มเวลา หากเราสามารถแปลงรายได้จากการซื้อขายเป็นรายได้จากผลิตภัณฑ์ได้น่าจะเป็นการตัดสินใจที่ชาญฉลาดมาก อย่างไรก็ตาม แม้จะมีแรงผลักดันจากความโลภอย่างมาก ผมก็ยังไม่สามารถหาคำตอบได้ว่าจะสร้างผลิตภัณฑ์ประเภทใดในวงการคริปโตได้บ้าง

ในความคิดของฉัน มีสองพื้นที่ที่สกุลเงินดิจิทัลมีความเหมาะสมอย่างยิ่งระหว่างผลิตภัณฑ์และตลาด:

ที่เก็บมูลค่าของ BTC

การเงินแบบกระจายอำนาจ DeFi (DeFi)

BTC ในฐานะสินทรัพย์เก็บมูลค่าตอนนี้แทบจะกลายเป็นเรื่องไร้สาระไปแล้ว และผมมั่นใจว่ามันจะไม่หายไปไหน อย่างไรก็ตาม จริงๆ แล้วไม่มีอะไรที่ต้องทำ ชุมชน BTC อาจก้าวไปไกลกว่านั้นอีกและบอกว่าไม่ควรทำอะไรเลย ใช่แล้ว ETF ได้เปิดตัวแล้ว และตอนนี้ผู้สูงอายุก็สามารถรวม ETF ไว้ในพอร์ตการลงทุนเพื่อการเกษียณอายุได้ง่ายขึ้น แต่ผมไม่เห็นว่าบริษัทผลิตภัณฑ์ต่างๆ จะสามารถสร้างสรรค์นวัตกรรมใหม่ๆ บนคุณค่าหลักของ BTC ได้อย่างไร

DeFi เป็นโปรโตคอลที่ใหม่กว่าและเป็นจุดเน้นที่ชัดเจนกว่า มีคนเก่งๆ มากมายที่วิเคราะห์รายละเอียดของทุกธุรกรรมและสร้างผลิตภัณฑ์ใหม่เพื่อให้การแลกเปลี่ยนรวดเร็วขึ้น ถูกกว่า ปลอดภัยขึ้น และอื่นๆ อีกมากมาย แต่นอกเหนือจากการชื่นชมการปรับแต่งเหล่านี้ในเชิงนามธรรมแล้ว ผมยังไม่แน่ใจว่าโครงการเหล่านี้กำลังแก้ปัญหาอะไรอยู่ Uniswap ซึ่งเป็นโปรโตคอล DeFi ที่ได้รับความนิยมมากที่สุด มีผู้ใช้งานรายวันมากกว่า 100,000 คนหลังจากเปิดให้บริการมาหลายปี หาก 100,000 คนคือขีดจำกัดสูงสุด การมุ่งเน้นไปที่การสร้างโครงสร้างพื้นฐานการซื้อขายที่อาจครอบคลุมเพียงส่วนน้อยนั้นสมเหตุสมผลและมีประสิทธิภาพหรือไม่

คุณสามารถเห็นการขาดความเหมาะสมระหว่างผลิตภัณฑ์กับตลาด (PMF) ได้โดยการเลือกปัญหาเฉพาะแบบสุ่มที่ผู้ใช้โดยเฉลี่ยกำลังแก้ไขบนบล็อคเชนใดๆ [etherscan.io/txs?block=1905...)

ในตัวอย่างข้างต้น คุณจะเห็นการเก็งกำไรและการแลกเปลี่ยนหลายร้อยรายการ การโอนเพียงเล็กน้อย แต่ไม่มีเกม NFT การเขียนบัญชีแยกประเภท การโอนข้อมูล หรือสิ่งใดก็ตามที่อ้างว่าขับเคลื่อนโดยบล็อกเชนแบบกระจายศูนย์ สกุลเงินดิจิทัลอาจนำไปสู่ผลิตภัณฑ์สำหรับผู้บริโภคหรือองค์กรยุคใหม่ในอนาคต แต่ผมยังไม่เห็นเส้นทางที่ชัดเจน ดังนั้นจึงขอรอจนกว่าจะพบแนวทางที่ชัดเจน