原作者:ケン・イン・シム、ニコラス・タン・イーダー

出典: バイナンスリサーチ

重要なポイント

データ インサイト: 暗号通貨資金調達の概要は、Binance Research による過去 1 年間の資金調達チャートと洞察をまとめたものです。

1.全体の傾向:資金繰りは徐々に安定し、楽観的な兆しも見られる

2023 年は下降傾向にあるにもかかわらず、市場は回復力を示し、取引と投資は安定した成長を維持しています。チェーン ゲームとインフラストラクチャ プロジェクトは、この継続的な成長のかなりの部分を占めています。

2. ベンチャーキャピタルの詳細説明: 従来のベンチャーキャピタルが Web3 に参入

今年初め以来、従来型VCの投資参加割合は45%に増加し、従来型VCとWeb3投資家との差は徐々に縮まってきている。 Hack VC は、ゲームやインフラストラクチャなどの分野に多角的に投資する従来のベンチャー キャピタル会社のリーダーです。

3. セクター別の人気プロジェクト: 依然としてインフラ融資がリストのトップ

過去 4 四半期にわたり、インフラストラクチャ プロジェクトが最も資金を集めており、四半期の資金調達総額は 2022 年第 4 四半期の 26% から 2023 年第 3 四半期の 44% まで徐々に増加しています。

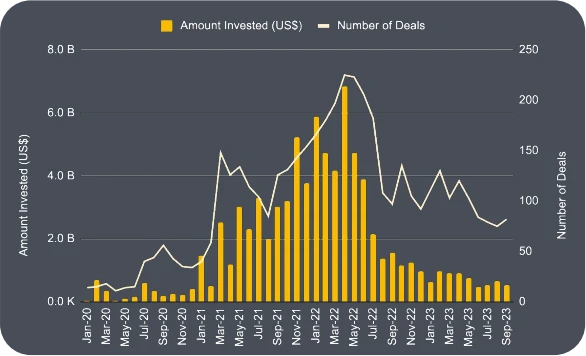

全体的な傾向

過去数年の資金調達傾向を振り返る

特定の期間中の取引数と投資資本数

出典: Messari、RootData、Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット。

2021 年から 2022 年初頭の強気相場の間、資金調達総額は増加を続けました。融資額は2022年4月にピークの68億ドルとなり、2021年1月と比べて361.8%増加した。

しかし、FTXの雷雨の影響で、2022年の第2四半期から第3四半期にかけて資金調達資金が急減し、第3四半期の投資資金総額はわずか24億米ドルにとどまった。この減少の後、融資資金の水準は安定しました。

それにもかかわらず、2023 年 1 月と 2 月に取引資金の量は増加しました。これは、主にインフラストラクチャおよび Web3 ゲーム分野の大幅な成長によるものです。

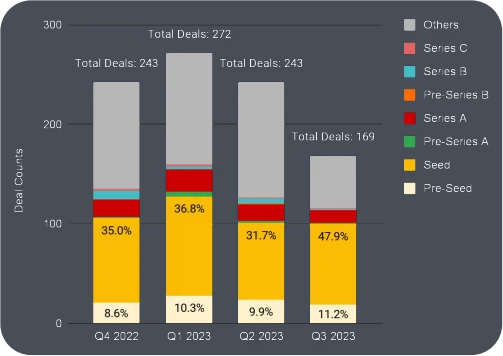

シードラウンドが投資の30%以上を占める

四半期ごとの資金調達ラウンド別の取引数

出典: Messari、RootData、Binance Research。 2023 年 9 月 30 日時点のデータスナップショット その他は、未公開の資金調達、プライベートトークンの提供、合併と買収などを指します。

トランザクションの総数は、2023 年の第 1 四半期に 272 件でピークに達しましたが、2023 年の第 3 四半期までに 169 件に減少し、37.9% 減少しました。

シードラウンドによる資金調達の割合は前四半期に47.9%に急増した。全体の取引数は減少しましたが、シードラウンド プロジェクトは 2023 年の第 2 四半期から第 3 四半期にかけて 77 件から 81 件に増加しました。

シードラウンドの人気は、現在市場に実証されていないテクノロジーが数多く存在するという事実によるものと考えられます。通常、シードラウンドは成熟した製品や顧客を持たないアイデアをサポートするため、投資リスクは高くなりますが、シードラウンドプロジェクトの評価額は通常低いため、リスクを複数のプロジェクトに分散できます。

プレシード資金調達は最もリスクが高いものの、2 番目に大きな投資ラウンドであり、仮想通貨分野の研究や最小実行可能製品 (MVP) の開発にとって重要です。

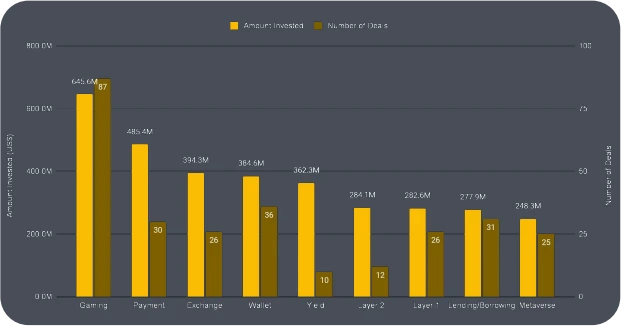

ゲーム、決済、取引プラットフォームが資金調達の先頭に立つ

過去 4 四半期の金融セクター トップ 10

出典: Messari、RootData、Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット。

プロジェクトには複数のセクターが関与する場合があり、その主要なサブセクターのみが考慮されることに注意してください。

収益部門の融資案件は 10 件のみでしたが、平均融資額が最も高かったです。これは主に、資産管理を専門とする集中金融会社であるアンバー・グループがシリーズC資金調達で3億米ドルを受け取ったという事実によるものです。

ゲーム分野は累計資金調達額が最も多いものの、平均投資額も最も少なく、わずか742万ドルとなっている。

これは、投資家がゲーム業界にチャンスを見出していることを示している可能性があります。しかし、Web3 ゲームの投機的な性質と真のゲーム愛好家が不足している可能性があるため、投資額は控えめなままです。

ベンチャーキャピタルはゲーム分野の機会について引き続き楽観的

各四半期で最も資金調達が多かったセクターの内訳

出典: Messari、RootData、Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット。

ゲームは引き続きベンチャーキャピタルの関心を集めており、この新興分野の興奮の表れであり、ここ数四半期では人工知能とデータへの投資も増加しています。 2023年第3四半期は主にDEXを含む4つの主要セクターにシフトした。

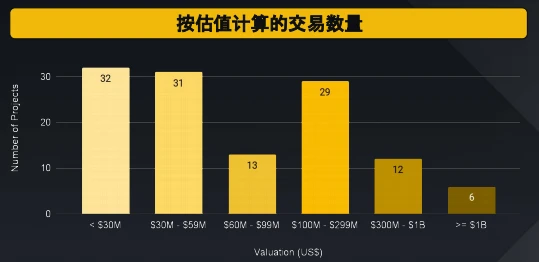

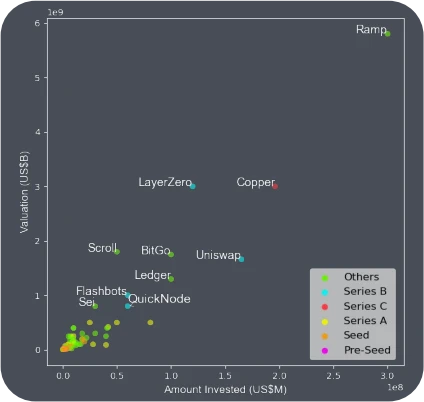

ユニコーンプロジェクトは6件(評価額10億ドル以上)

過去 4 四半期のプロジェクトの評価と資金調達

出典: RootData および Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット

言及されているプロジェクトは、評価データが RootData で公開されているプロジェクトです。

3,000 万ドル未満、1 億ドルから 2 億 9,900 万ドル、3,000 万ドルから 5,900 万ドルの 3 つの評価段階には、同様の数のプロジェクトがあります。

決済ソリューションの Ramp が評価額 58 億ドルでリストのトップとなっています。これにフルチェーン相互運用性プロトコル LayerZero と機関向けインフラストラクチャ プロジェクト Copper が続き、その価値はどちらも 30 億ドルです。

ベンチャーキャピタル(VC)の詳細

投資ニュース

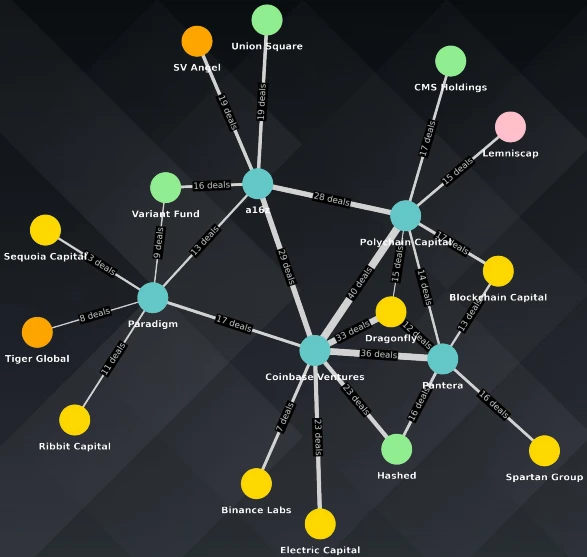

有名な投資会社のリスト

出典: RootData および Binance Research。 2023 年 10 月 10 日時点のデータ スナップショット

上記のデータは過去 4 四半期に限定されたものではありません

他の投資家の評判と参加は、多くのベンチャーキャピタル投資家にとって投資決定を行う際の重要な考慮事項であり、これは「社会的証明」の重要性を強調しています。

このグラフは、Pantera Capital、Dragonfly、Coinbase Ventures、a16z、Polychain Capital などの有名な VC 企業が共同投資することが多いプロジェクトの一部を示しています。

このグラフは、Polychain Capital と Coinbase Ventures が最も多くの共同投資を行っている (40 件) ことを示しています。これは、Polychain の創設者である Olaf Carlson-Wee が Coinbase の最高リスク責任者であったためである可能性があります。

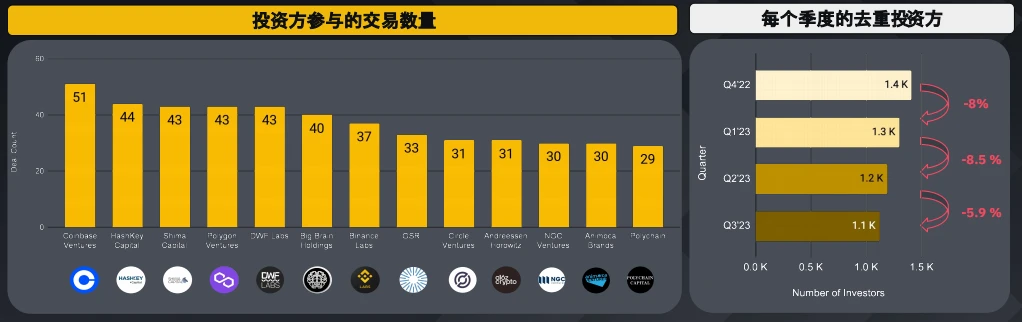

最も活発なVC企業は51件の取引を成立させた

過去 4 四半期で最も活発な投資家の一部

出典: Messari、RootData、Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット。プロジェクトには複数のセクターが関与する場合があり、その主要なサブセクターのみが考慮されることに注意してください。

過去4四半期において、Coinbase Venturesは取引数で1位にランクされており、その33.3%がDeFiに投資され、さらに39.2%がインフラストラクチャに投資されています。 DWF Labs はリストに載った新しい投資家で、2022 年 10 月に投資活動を開始したばかりです。さらに、重複を排除した投資家の数は四半期ごとに減少していましたが、前四半期では減少率が 5.9% に減速しました。

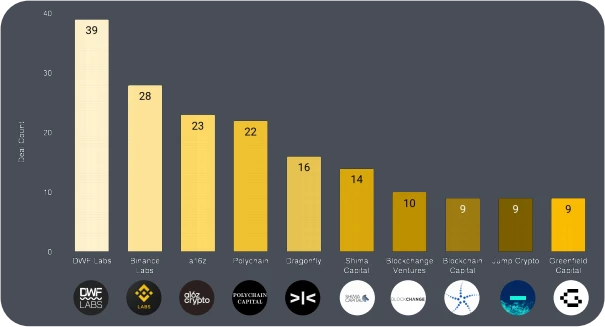

DWF Labs が 39 プロジェクトへの投資を主導

過去 4 四半期の主要投資家トップ 10

投資家主導の取引数

出典: RootData および Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット。

Rootdata の * は、リード投資家および取引の唯一の投資家を示します。一部の取引ではリード投資家が示されていない場合があります。

※投資金額は一部非公開のため、実際はこれを上回る可能性があります

リード投資家とは、ラウンドで最も多くの資金を提供する投資家です。

DWF は 39 件の投資を主導しましたが、その大半は単独投資で、総額は 3 億 2,380 万ドルを超えました*。

Binance Labs はまた、それぞれゲーム開発、LSTFi プロトコル、融資分野に関わる Xterio、Helio Protocol、Radiant などの複数のプロジェクトに独立して投資しています。

a16z が主導するプロジェクトは総投資の 74% を占め、9 月の最近の投資には、近距離無線通信 (NFC) トークン化プロジェクト IYK とゲーム スタジオ Proof of Play が含まれます。

Coinbase Ventures は 36 件の非リード投資を行っています

過去 4 四半期の非主力投資家トップ 10

非筆頭投資家による取引数

出典: RootData および Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット

非リード投資家とは、資金調達に参加するが、条件を設定する必要はない投資家です。

Coinbase Ventures は最大の非筆頭投資家であり、その戦略はポートフォリオを多様化し、より少ない資金をより多くのプロジェクトに割り当てることであるようです。これは、より少ないプロジェクトを主導するためにより多くの資金を費やすことを選択したa16zのような企業とはまったく対照的です。

Coinbase Ventures が投資した最近のプロジェクトには、クロスチェーン オラクル Supra や利息付きのステーブルコイン Mountain Protocol などがあります。

2位のHashkey Capitalはポートフォリオの22%をセルフホスト型ソリューションのPrimeVaultやMetaverse/ゲームプロジェクトのAethirなどのインフラストラクチャプロジェクトに割り当てており、ゲーム業界におけるインフラストラクチャのニーズの高まりを示している。

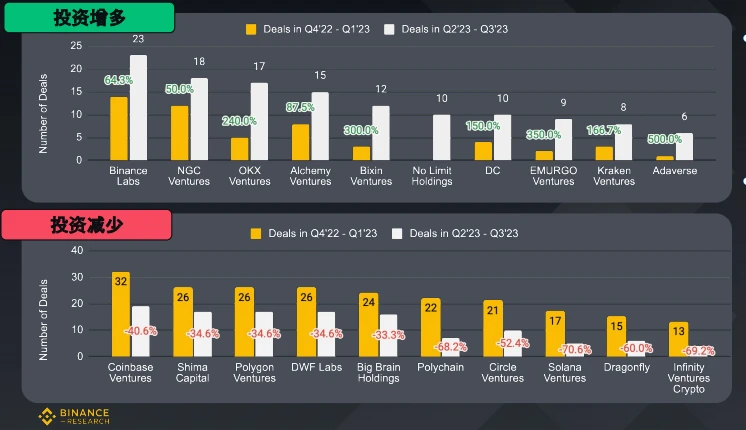

困難を背景としたダイナミックな投資環境

VC企業の取引数は期間によって異なる

出典: RootData および Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット

厳しい市場環境にも関わらず、Binance LabsやNGC VenturesなどのVC企業は強気の感情を示し、投資件数を増加させている。 Binance Labs は絶対投資額が最も大きく増加しており、過去 2 四半期で合計 23 件の投資が行われました。

一方で、Coinbase VenturesやShima Capitalなどの企業からの投資件数は減少しており、これらの企業の投資審査がより厳格になっている可能性がある。それにもかかわらず、両社は依然として積極的な投資家であり、Coinbase Ventures は 19 件、Shima は 17 件の取引を成立させています。

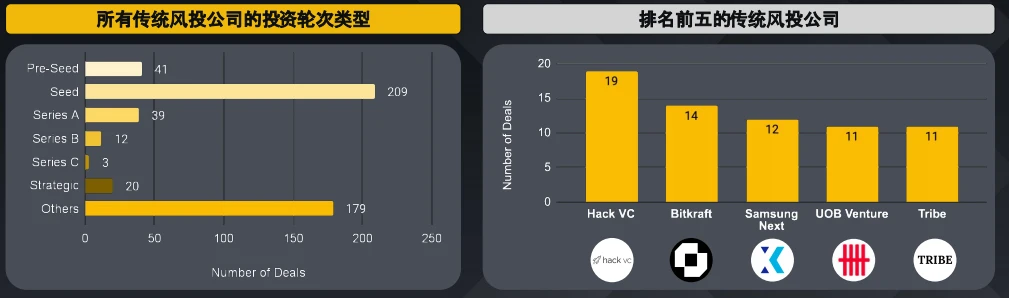

従来のベンチャーキャピタルが Web3 に参入

資金調達ラウンドのタイプと主要な従来型VC企業

出典: RootData および Binance Research。収集されたデータは、2023 年 9 月 30 日までの過去 4 四半期のものです。

従来のベンチャーキャピタル企業の 41.6% がシードラウンドに参加しています。

リストされている伝統的な VC 企業の上位 5 社のうち、主にゲームへの投資に注力しているのは Bitkraft だけです。 HackVC は最も多くの取引を抱えており、ゲームからインフラストラクチャに至るまでの分野にわたって投資を多様化しています。プロジェクトには、ハイブリッド デリバティブ取引プラットフォームである GRVT と、貢献証明メカニズムを利用する GameFi プラットフォームである DeGame が含まれます。

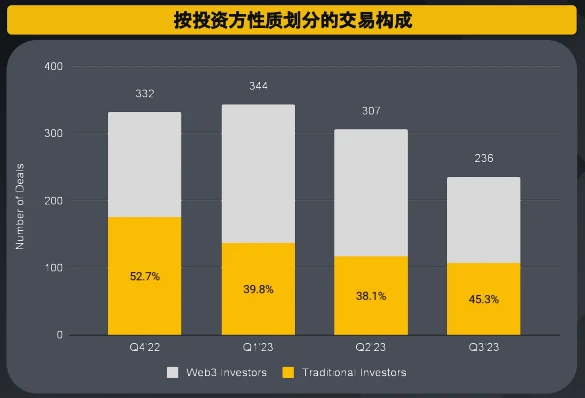

従来のVC企業は業界に忠実であり続ける

過去 4 四半期の資金調達における投資家の性質

出典: RootData および Binance Research。収集されたデータは、2023 年 9 月 30 日までの過去 4 四半期のものです。

取引件数は過去 4 四半期にわたって減少傾向にありますが、従来型投資家による取引の割合は 40% から 45% の間でかなり安定しています。

2022 年の第 4 四半期と比較すると、Web3 投資家と従来のベンチャー キャピタル会社との間の取引数の差は大幅に縮小しており、Web3 投資家が業界に対して強いコミットメントを示していることがわかります。

従来のベンチャーキャピタル企業の投資戦略

各四半期で最も資金調達が多かったセクターの内訳

出典: Messari、RootData、Binance Research。 2023 年 9 月 30 日時点のデータ スナップショット。

従来のベンチャーキャピタル企業の間ではインフラ関連プロジェクトが最も人気があるようで、次にDeFiとゲームセクターが続く。 NFTプロジェクトへの関心は低下し、取引シェアは2022年第4四半期の11.4%から2023年第3四半期には4.6%に低下した。しかし、ツール関連プロジェクトの魅力は大幅に増加しており、取引に占める割合は2022年第4四半期の4%から2023年第3四半期には14.9%に急増している。

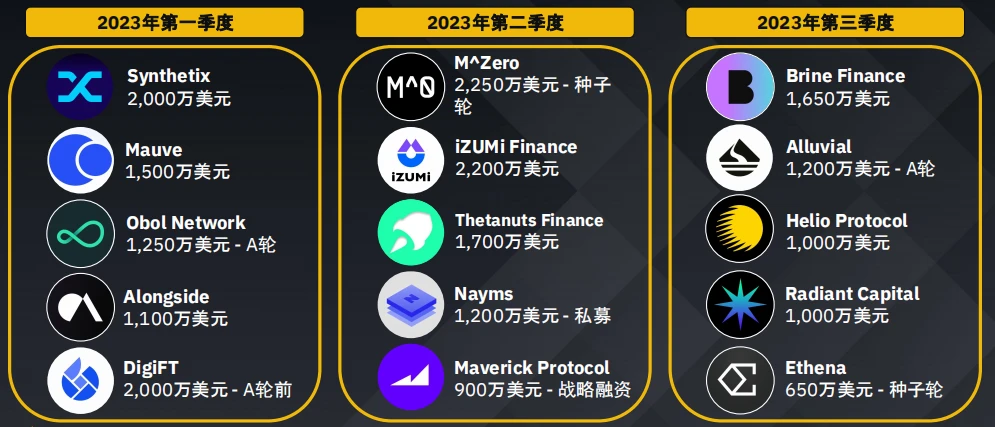

各分野のプロジェクト

2023 年の四半期別の資金調達ラウンド上位 5 件

DeFiセクター

CeFiセクター

NFTセクター

ゲームセクション

ソーシャルおよびエンターテイメントセクション

ツールと情報セクション

レイヤー1/レイヤー2プレート

インフラ部門

注: 上記の項目リストは包括的なものではありません。 Binance は、言及された特定のプロジェクトを推奨または承認しません。

バイナンス・リサーチについて

Binance Research は、世界トップの仮想通貨取引プラットフォームである Binance の研究部門です。チームは客観的で独立した包括的な分析を提供することに尽力しており、暗号通貨分野で権威ある洞察プラットフォームになることを目指しています。 Binance Research のアナリストは、仮想通貨エコシステムからブロックチェーン テクノロジー、最新の市場の話題に至るまで、幅広いトピックに関する洞察力に富んだ記事を定期的に公開しています。

免責事項

この資料はバイナンス・リサーチによって作成されたものであり、予測や投資の推奨を目的としたものではなく、また、有価証券、暗号通貨の売買、または投資戦略の採用を推奨、提案、勧誘するものでもありません。表現された用語および意見の使用は、業界への理解を深め、その責任ある発展を促進することを目的としており、明示的な法的意見またはバイナンスの意見として解釈されるべきではありません。表明された見解は、上記の日付時点における著者の見解であり、その後の状況の変化に応じて変更される可能性があります。この記事に含まれる情報と意見は、Binance Research が信頼できると考える独自情報源および非独自情報源から得られたものであり、必ずしも網羅的ではなく、正確であることは保証されていません。したがって、Binance は、正確性または信頼性についていかなる保証も提供せず、その他のいかなる形での誤りや脱落に対しても責任を負いません (過失による他者への責任を含む)。この記事の内容には、純粋に歴史的な性質のものではない「将来の見通し」情報が含まれている可能性があります。とりわけ、そのような情報には予測が含まれる場合があります。行われた予測が当たるという保証はありません。ここで提供される情報を信頼するかどうかは、読者がご自身で判断してください。この記事は情報提供のみを目的としており、投資アドバイス、あるいは有価証券、仮想通貨、または投資戦略の売買の申し出や勧誘を構成するものではなく、また、そのような申し出、勧誘、投資戦略が行われる管轄区域内のいかなる人物も利用できるものではありません。有価証券や暗号通貨の購入または販売は違法となります。投資にはリスクが伴います。