オリジナル著者: CryptoVizArt、UkuriaOC、Glassnode

オリジナル編集:Deng Tong、Golden Finance

まとめ

· Runes プロトコルの出現により、アクティブ アドレスの減少とトランザクション数の増加の間に、直観に反する乖離が生じました。

· 主要なトークン主体は現在、調整後の供給量の27%以上を占める約423万BTCという驚異的な保有量を占めており、米国のスポットETFは現在86万2,000BTCの残高を保有している。

· CMEグループの先物市場ではビットコインのネットショートポジションが増加している一方、ETFはスポットのロングエクスポージャーを獲得する手段として使用されており、スポットおよびヘッジ取引構造がETF流入の重要な需要源となっているようだ。

アクティブなアドレスの減少とネットワークで処理されるトランザクション量の増加

アクティブなアドレス、トランザクション、トランザクション量などのオンチェーン アクティビティ メトリクスは、ブロックチェーン ネットワークの成長とパフォーマンスを分析するための貴重なツールキットを提供します。 2021 年半ばにビットコイン マイニングに対する制限が導入されたとき、ビットコイン ネットワーク上のアクティブ アドレスの数は劇的に減少し、1 日あたり約 110 万件以上からわずか約 80 万件まで激減しました。

ビットコインネットワークは現在、ネットワーク活動において同様の縮小を経験しているが、要因は全く異なる。次のセクションでは、Inscriptions、Ordinals、BRC-20、および Runes の出現が、オンチェーン アナリストによる将来のアクティビティ指標の見方をどのように大きく変えたかを探っていきます。

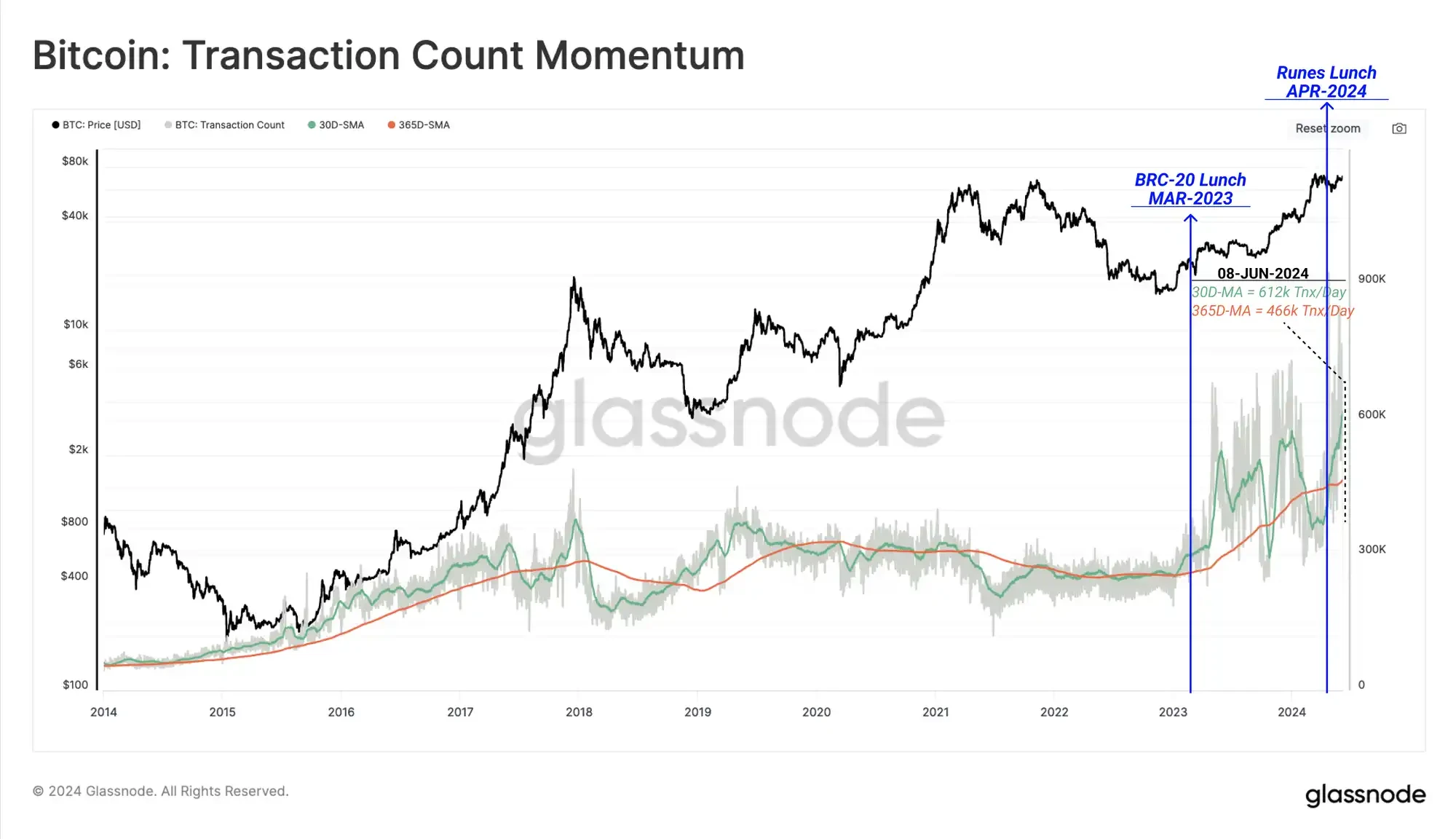

市場には強い勢いがあり、アクティブなアドレスと毎日の取引量が増加していますが、この傾向は発散しつつあります。

アクティブなアドレスは減少しているように見えますが、ネットワークによって処理されるトランザクションの数はほぼ過去最高となっています。現在の月間平均トランザクション量は 617,000/日で、年間平均より 31% 高く、ビットコイン ブロック スペースに対する需要が比較的高いことを示しています。

最近のアクティブ アドレスの減少を Inscription および BRC-20 トークンのトランザクション シェアと比較すると、強い相関関係が観察できます。注目すべきことに、碑文の数も4月中旬以降急激に減少しています。

これは、アドレス活動の減少の最初の要因は主に碑文と序数の使用量の減少によるものであることを示唆しています。業界内の多くのウォレットやプロトコルはアドレスを再利用しており、アドレスが 1 日に複数回アクティブであっても、2 回カウントされることはないことに注意してください。したがって、アドレスで 1 日に 10 件のトランザクションが生成された場合、そのアドレスはアクティブなアドレスとして表示されますが、実際には 10 件のトランザクションが存在します。

2023 年の初め以降、登録件数がどのように増加したかを説明するために、登録件数の累計がどのように拡大したかを確認できます。この記事の執筆時点で、登録数は 7,100 万件に達していますが、このプロトコルの人気は今年 4 月中旬以降大幅に低下しています。

Inscription 活動の減少を説明するには、ビットコインに代替可能なトークンを導入するためのより効率的な方法であると主張する Runes プロトコルの出現を強調する必要があります。ルーン文字は半減ブロック中にオンラインになりました。これが 4 月中旬の碑文の減少を説明しています。

ルーンは、OP_RETURN フィールド (80 バイト) を利用する、碑文や BRC-20 トークンとは異なるメカニズムに従います。これにより、プロトコルは必要なブロック スペースを減らしながら任意のデータをチェーンにエンコードできるようになります。

半減期(2024 年 4 月 20 日)にルーン プロトコルが開始されたため、ルーン トランザクションの需要は 1 日あたり 600,000 ~ 800,000 件に急増し、それ以来高い状態が続いています。

ルーン関連のトランザクションは現在、基本的に BRC-20 トークン、序数および碑文に取って代わり、毎日のトランザクションの 57.2% を占めています。これは、コレクターの思惑が碑文からルーン市場に移った可能性があることを示唆しています。

ETF需要の発散

最近注目を集めているもう一つの相違点は、米国のスポットETFへの驚異的な流入にもかかわらず、価格が失速し横ばいで取引されていることである。 ETF の需要側を特定して評価するために、ETF 残高 (862,000 BTC) を他の主要事業体と比較できます。

米国スポット ETF = 862,000 BTC

マウントゴックス管財人 = 141k BTC

米国政府 = 207,000 BTC

すべての取引所 = 230 万 BTC

マイナー(パトシを除く) = 706k BTC

これらすべてのエンティティの合計残高は約 423 万と推定され、調整された流通供給全体 (つまり、総供給量から 7 年以上使用されていないトークンを差し引いたもの) の 27% を占めます。

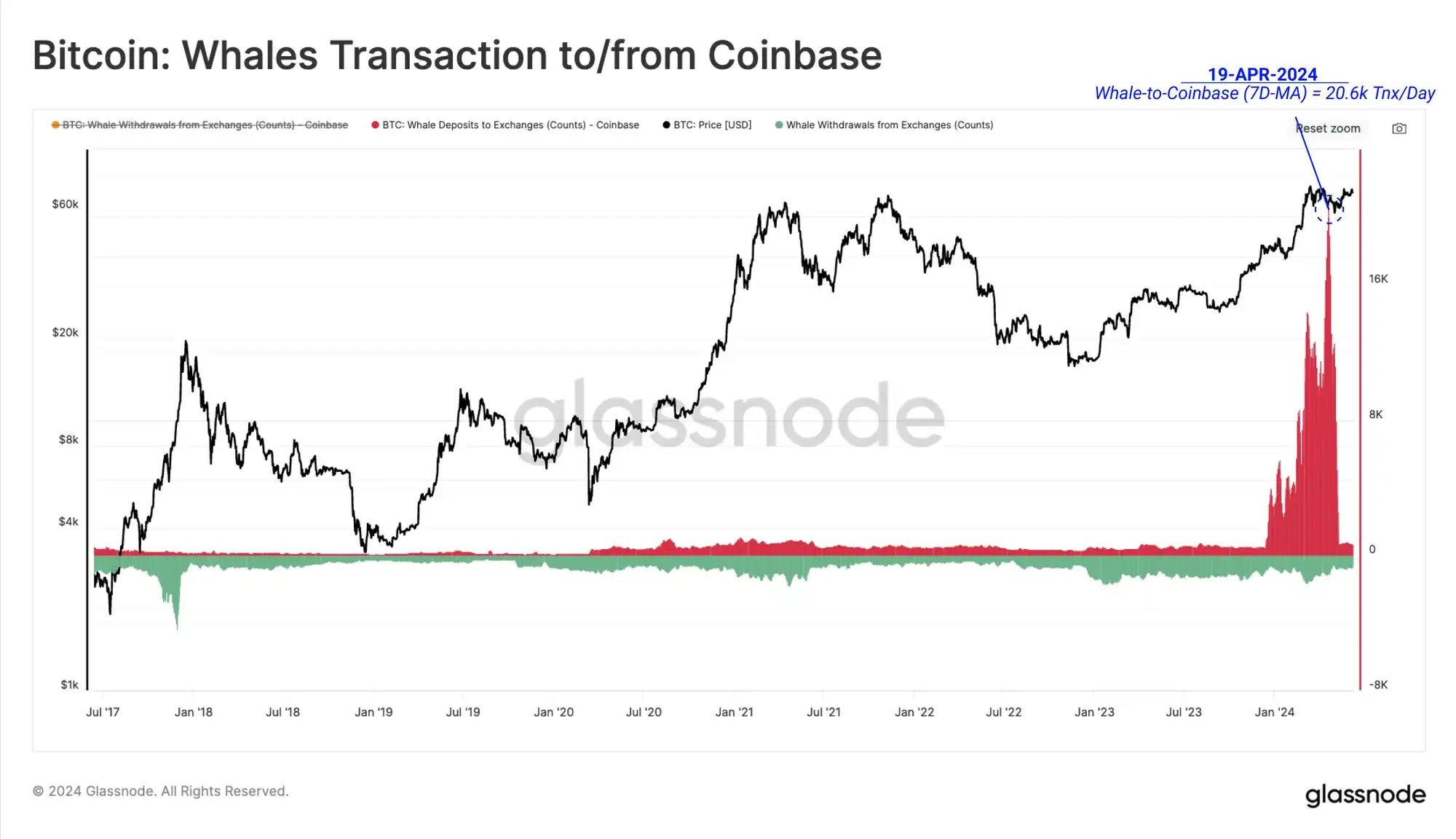

Coinbase は企業として、カストディ サービスを通じて多額の総為替残高と米国スポット ETF 残高を保有しています。 Coinbase取引所とCoinbase保管事業体は現在、それぞれ約270,000BTCと569,000BTCを保有しています。

Coinbase は ETF 顧客と従来のオンチェーン資産保有者の両方にサービスを提供しているため、市場価格設定プロセスにおける取引所の重要性は非常に重要になっています。 Coinbase取引所ウォレットに入金するクジラの数を測定すると、ETFの立ち上げ後に入金量が大幅に増加していることがわかります。

しかし、私たちは、預金の大部分が GBTC アドレス クラスターからの流出に関連しており、これが年間を通じて持続的な供給オーバーヘッドとなっていることに気付きました。

市場が最高値を更新するにつれてGBTCに対する売り圧力が強まったことに加えて、米国のスポットETFに対する需要圧力の弱まりにつながった最近のもう一つの要因がある。

CMEグループの先物市場を見ると、建玉は2024年3月に過去最高の115億ドルを記録した後、80億ドルを超えて安定している。これは、ますます多くの伝統的な市場トレーダーがスポット裁定戦略を採用していることを示している可能性があります。

このタイプの裁定取引には、プレミアムで取引される同じ原資産の現物ロングポジションの購入と先物契約ポジションの売却(ショート)を組み合わせた、市場中立的なポジションが含まれます。

ヘッジファンドに分類される事業体がビットコインのネットショートポジションをますます拡大していることがわかります。

これは、スポット裁定取引構造が、ロングスポットエクスポージャーを獲得するための手段であるETF への流入需要の重要な供給源である可能性があることを示唆しています。 CMEグループの建玉と全体的な市場支配力も2023年以降大幅に増加しており、CMEを通じてヘッジファンドが先物を空売りする好ましい場所となりつつあることを示唆している。

現在、CMEビットコイン市場とマイクロCMEビットコイン市場におけるヘッジファンドの買い越しポジションは、それぞれ63億3000万ドルと9700万ドルとなっている。

要約する

アクティビティ メトリクス間の大きな違いは、単一のアドレスで複数のトランザクションを生成する広範なアドレスの再利用を利用する Runes プロトコルの非常に人気によって加速されています。

CMEグループの米国スポットETFロング商品と先物ショート商品との間のスポット裁定取引の出現と規模は、買い手からETFへの資金流入を大幅に抑制している。これは市場価格に比較的中立的な影響を与えており、ポジティブな価格行動をさらに刺激するには非裁定需要から生じる有機的な買い手が必要であることを示唆しています。