この記事の提供元: Wintermute

翻訳者:Odaily Planet Daily Azuma

暗号通貨の世界では、トークンの発行が非常に重要です。トークンの発行が成功すると、プロトコルの価値と影響力が大幅に高まり、エアドロップの形でエコシステム内のさまざまな主体に莫大な富をもたらすことができます。

しかし、現在の環境では、トークン発行の真の可能性は分散型取引所 (DEX) の設計によって制限されることが多く、トークンを発行するプロトコルは取引活動から得られる価値を取得できません。独自の自動マーケットメーカー(AMM)曲線を持つことで、プロトコルは自らが生み出す価値をより効果的に捉えて保持することができ、それによってDeFiの持続可能性を高めながら独自の経済モデルを改善することができます。

トークンの発行は莫大な価値を生み出す

トークンの発行は、プロトコルの開発において最も重要な瞬間です。適切に設計されていれば、すべてのユーザー、貢献者、投資家、さらにはコミュニティ全体にとっても大きな価値が生まれます。

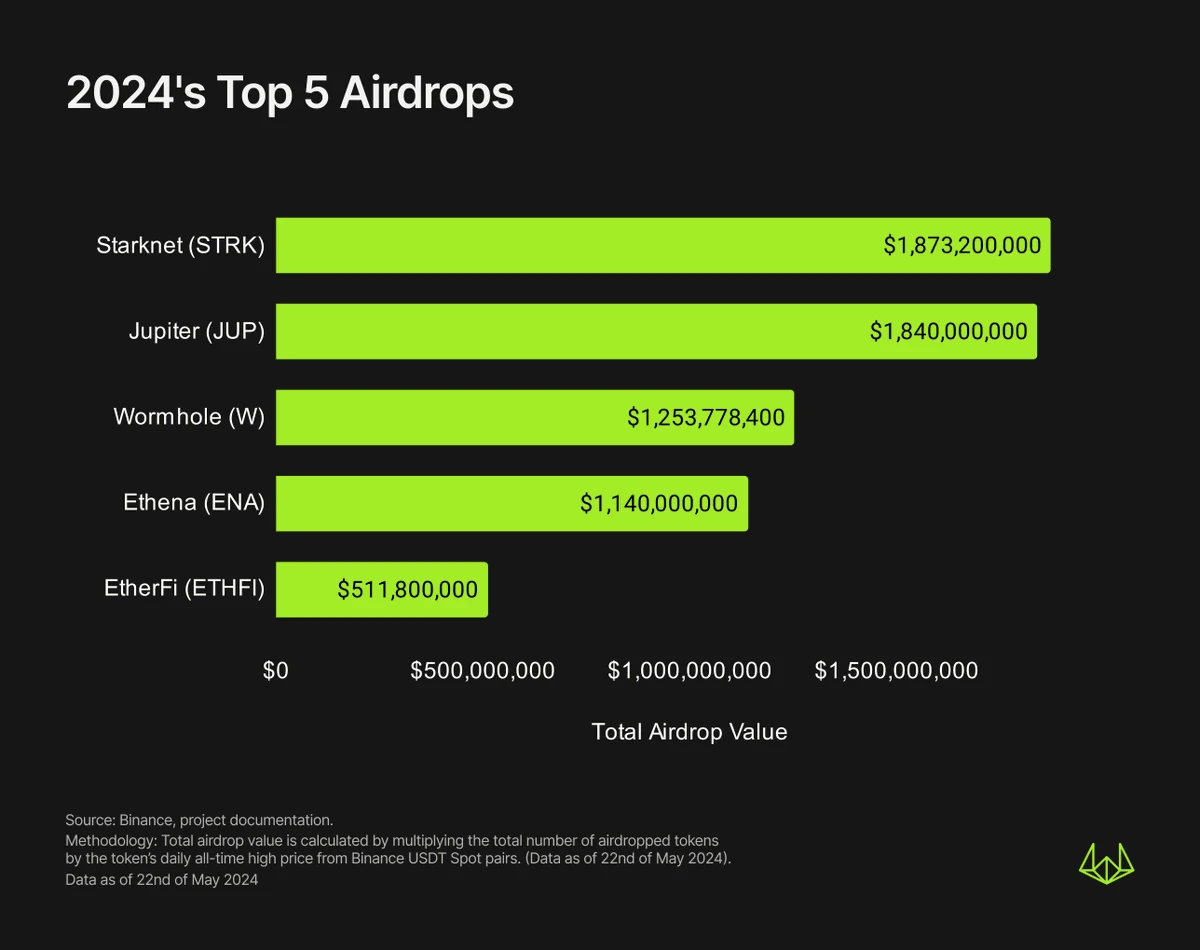

価値の創造は通常、エアドロップの形式をとり、プロトコルがその製品を頻繁に使用するユーザーにトークンを配布します。 2024 年から現在まで、5 つの最大のエアドロップだけでも約 66 億ドルの価値が生まれています(今週の ZKsync と LayerZero のエアドロップは含まれていません)。

その後の価格発見プロセスは、プロトコルの真の評価に関するエアドロップ受信者の期待を常に検証および再形成し、エアドロップ株を売却するかどうかを主に決定します。これは潜在的な購入者にも適用され、購入するかどうかを決定します。そもそも。

この種のゲーム行動は TGE 初日に膨大な取引量をもたらし、CEX 取引所と DEX 取引所の両方がこのプロセスから利益を得ることができます。

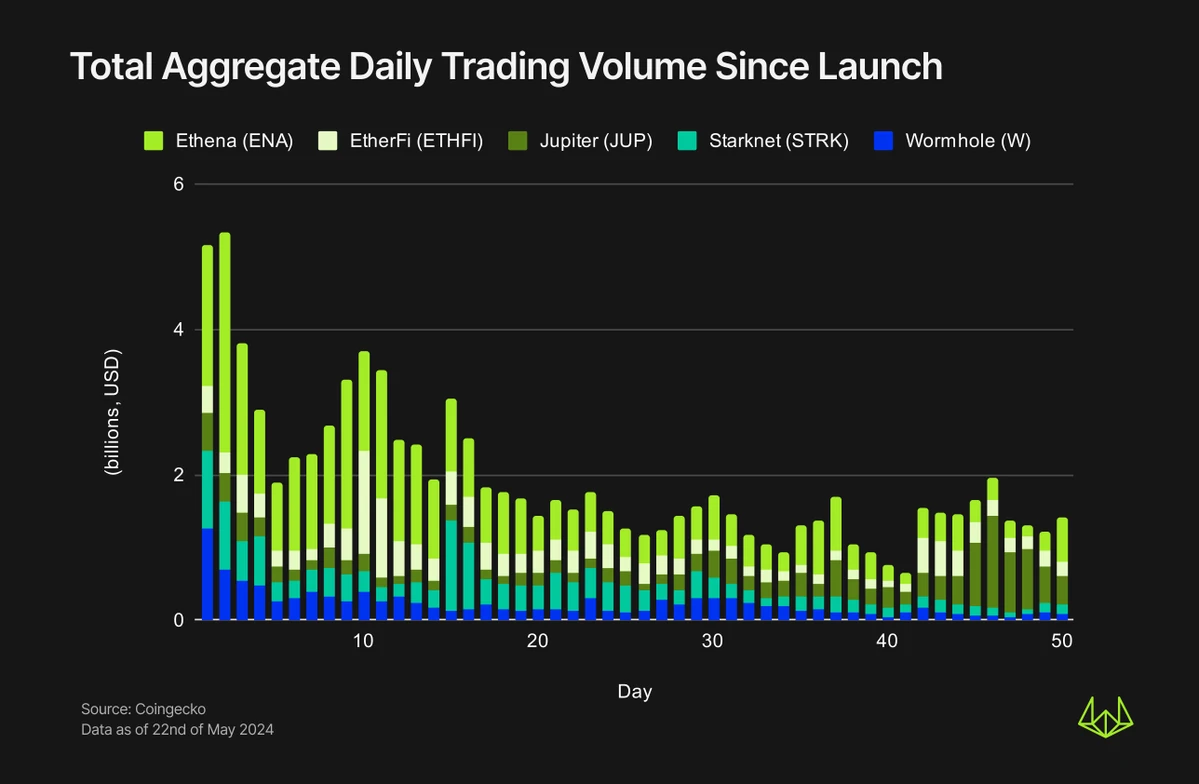

下図に示すように、TGE 初日のワームホールとスタークネットの取引高は 10 億米ドルを超え、通貨発行後一定期間は概ね 10 億米ドルを超えるなど、高い水準を維持しています。 EthenaとWormholeの最初の14日間の取引量は、最初の50日間の取引量の半分以上を占めました。

疑いのないことの 1 つは、現在のトークン発行の成功は CEX のステータスに大きく依存するということです。CEX が大規模であれば、流動性とユーザー ベースが向上し、それによってプロトコル トークンのエクスポージャーが増大し、より効果的な価格発見が可能になるということです。 、その過程で双方が相互利益を達成できます。

ただし、DEX のコンテキストでは、DEX 上に流動性プールを構築するプロトコルは、多くの場合、多額の初期費用を必要とし (流動性のマッチングに使用する必要があります)、DEX を通じて生み出す価値を獲得することができません。

DEXの価値ハイジャック

現在、DEX のほとんどは、取引量、手数料、ユーザーをもたらすプロトコルに適切な価格設定と報酬を与えることができていません。

たとえば、Uniswapの取引手数料の100%は流動性プロバイダーに流れ、Pancakeswap、Curve Finance、Balancerなどのプロトコルは、取引手数料の一部をエコシステム内のさまざまなグループ(トークン所有者、DAOファンドライブラリなど)に割り当てます。しかし、トークンを作成し、流動性プールを構築したプロトコルには何も残されていませんでした。

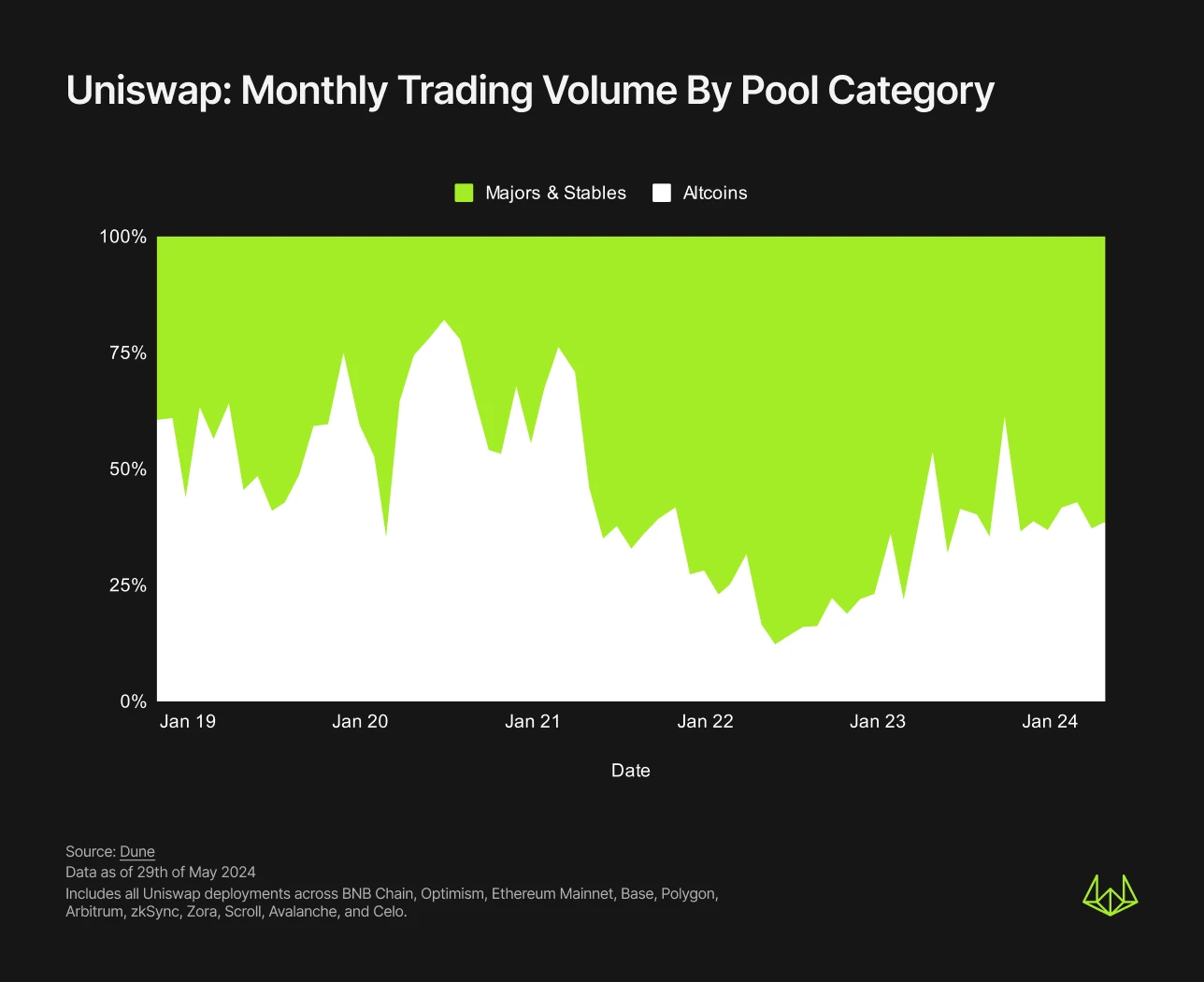

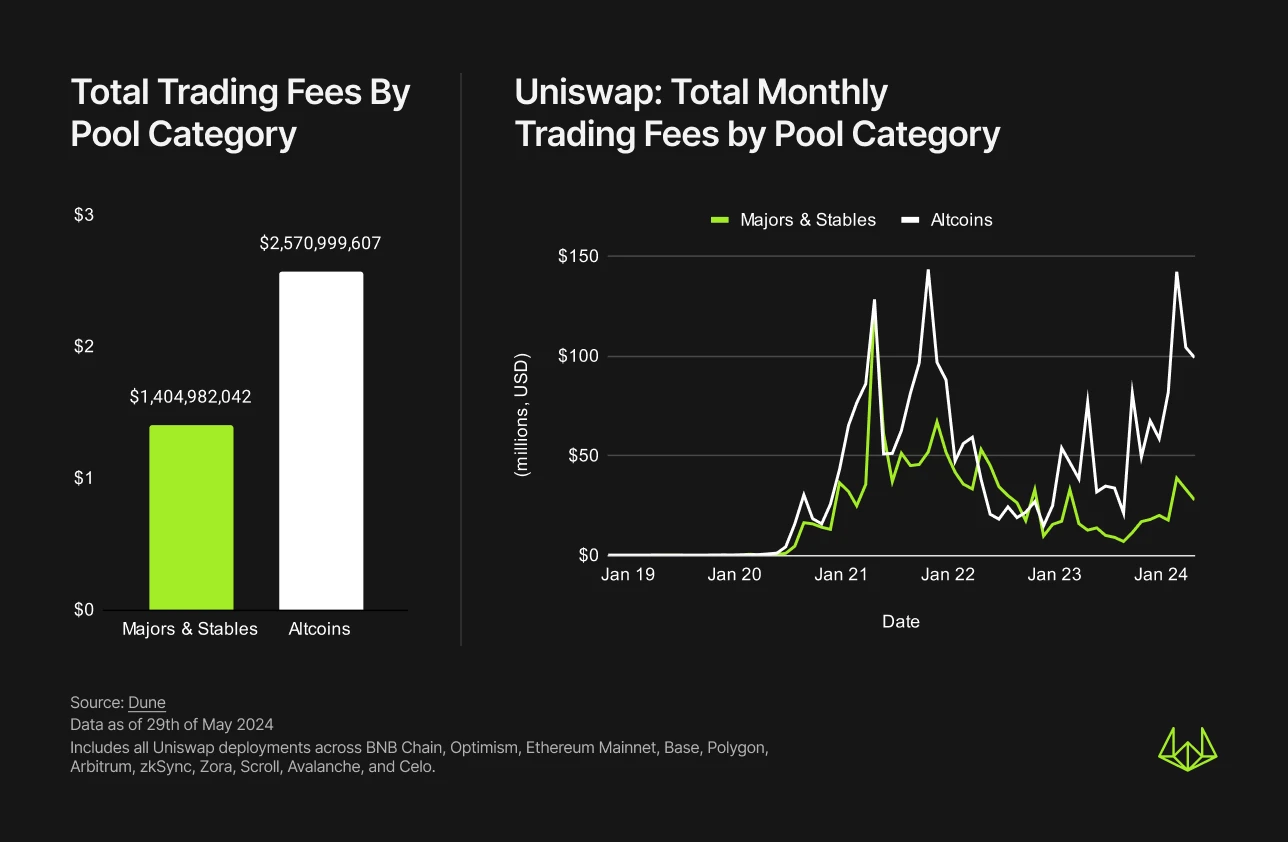

Uniswapの取引量の構成を詳しく見ると、(主流のコインやステーブルコインのアルトコインとは対照的に)さまざまな小規模なガバナンス/プロトコルトークンが歴史的に取引量の主要なソースの1つであり、ここ数カ月で大部分を占めています。 Uniswapの総取引量の30%から40%。ただし、主流のコインとステーブルコインには一部の LST、LRT、分散型ステーブルコインが含まれており、これらのトークンの価値はトークンを発行するプロトコルに基づいて決定されるため、この数字は依然として過小評価されている可能性があります。

取引量の点では主流通貨やステーブルコインには及ばないものの、手数料負担の点ではアルトコインの方が前者よりも高いです。 2023年4月以来、アルトコインはUniswapの月間取引手数料総額の70~80%を占めており、10月には87.7%に達した。アルトコインの取引量と手数料の間の市場シェアの違いは、主に、主流コインとステーブルコインで一般的に使用される手数料層が0.05%または0.01%であるのに対し、アルトコインプールで一般的に使用される手数料層は0.3%または1%であることに起因します。

上のチャートに示されているように、2023 年 1 月以降、取引手数料におけるアルトコインの優位性がさらに強化されました。これは、一方ではアルトコインの数が増加し続けているためである可能性があり、他方では、主要なアルトコインプロトコルチームがコミュニティの維持、製品の構築、トークンの成長促進に数え切れないほどの時間とリソースを費やしてきたためである可能性があります。ただし、このプロセスでは、トークントランザクションによって生成されるすべての手数料は DEX の LP によって捕捉され、プロトコル自体には流れません。

一部のチームがトークンに売買税を導入し、購入または販売のたびに手数料の支払いを要求することで、ある程度の価値を取り戻そうとしていることは注目に値します。この税抽出モデルは Unibot などの一部のプロトコルにとって非常に効果的であり、そのエコシステムとトークン所有者に 3,600 万ドルの収益をもたらしました。ただし、このアプローチの一般的な欠点は、トークン契約自体に大きな複雑さが生じ、チームが展開および管理するトークンに対してのみ料金を徴収することに制限されてしまうことです。

問題を解決するにはどうすればよいですか?自作DEX

Uniswap のような主要な DEX がプロトコルに属するはずの値をハイジャックした場合、プロトコルは何をすべきでしょうか?

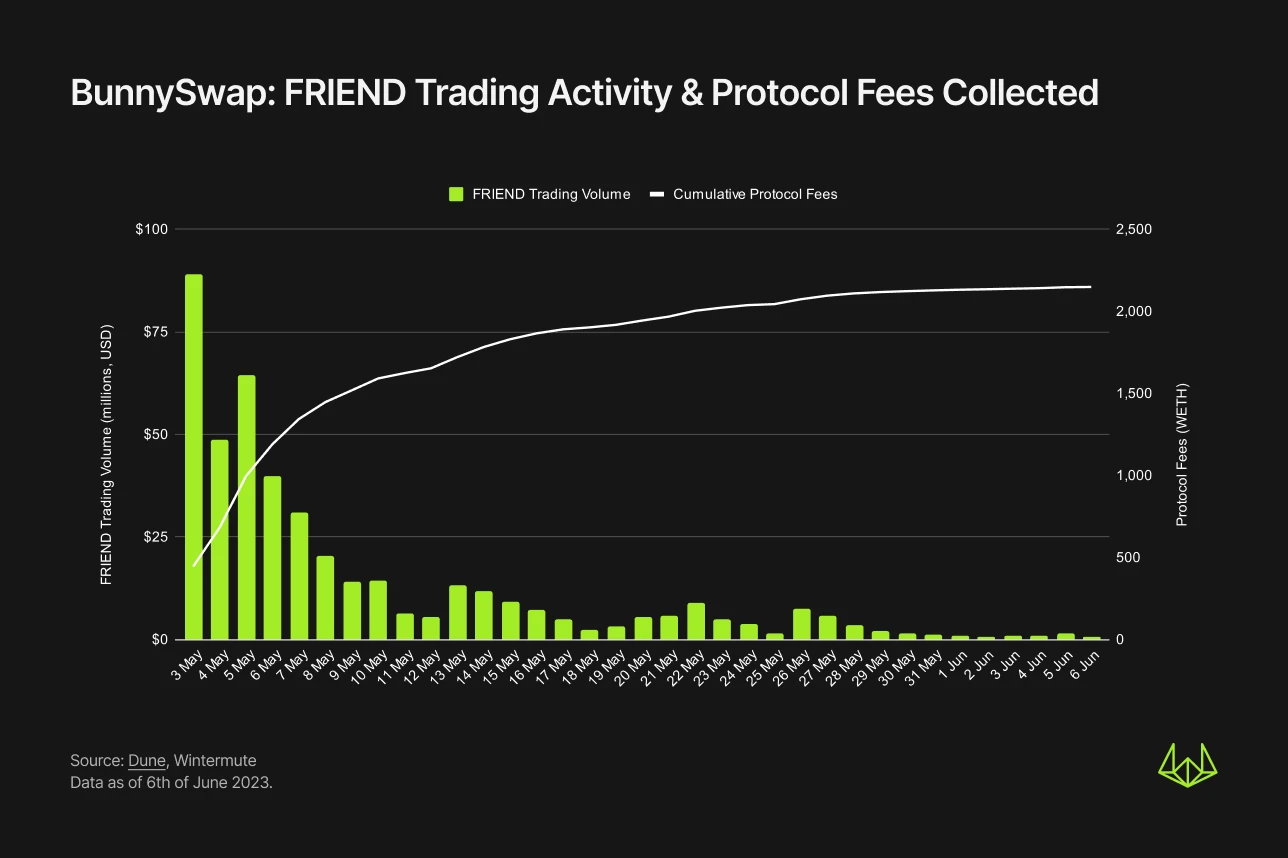

Friendtech が BunnySwap を始めたように、自分で DEX を始めるのも選択肢の 1 つです。 BunnySwap は Uniswap V2 からの Friendtech のフォークであり、その主な機能はネイティブ トークン FRIEND のトランザクションを容易にすることです。

BunnySwap のフォーク中に、Friendtech は 2 つの重要な変更を行いました。1 つ目は、FRIEND-WETH 流動性プロバイダーに流れる取引手数料率が 1.5% に変更されました。2 つ目は、FriendTech チームに帰属するプロトコル手数料収入も 1.5% に変更されました。 。

Uniswap V2 のオリジナル バージョンでは、すべての流動性プールの手数料が 0.3% に固定されているため、最初のポイントを達成することはできません。また、2 番目のポイントも達成できません。後者も 0.05% に固定されており、すべてのプロトコル手数料は次のとおりです。 Uniswap DAO トレジャリーに属します。

これらの変更の実装により、BunnySwap は FriendTech チームが FRIEND トークンの発行から 35 日以内にプロトコル料金から 826 万ドル相当の WETH を獲得できるように支援しました。他のほとんどのエアドロップと同様に、FRIEND は TGE の初期に高い取引量を維持し、開始日に 8,900 万ドルに達しました。これは、プロトコル手数料が 170 万ドルを意味します。

FriendTech は、価値を回復するために独自の DEX を構築する唯一のプロトコルではありません。 2021 年以降、Katana は Ronin チェーン上のすべてのトランザクション操作に対して 0.05% のプロトコル手数料を課し始め、これらの手数料は Ronin の財務省に送金されます。

2021 年 11 月の発売以来、Katana は 100 億ドルを超える取引量を促進し、Ronin 財務省へのプロトコル手数料として 500 万ドルを生み出しました。 AXS と SLP の 2 つのトークンだけで、現在 Katana はすべての DEX 取引量の約 97% を占めており、価値保持の観点からクローズド エコシステムの有効性が強調されています。 Katana の発売前、AXS および SLP の流動性プールは他の主要 DEX で 38 を生成していました。トランザクション量が 10 億ドルに達すると、これは失われたプロトコル料金として約 190 万ドルに相当すると予想されます。

新しいアイデア、新しい挑戦

独自の AMM DEX を構築することは有益であるように思えるかもしれませんが、いくつかの新たな考慮事項と課題が生じます。

上記の場合、FriendTech と Ronin Chain/Katana の共通点は、両方とも厳しい制限付きの強力なエコシステムを構築し、事前の制限を通じてその後のキャプチャを達成していることです。FriendTech は FRIEND の譲渡可能性を制限し、ユーザーに唯一のインターフェースを提供しています。トークンを売買する場合、Ronin Chain/Katana はユーザーに AXS と SLP を専用チェーンに移行することを強く推奨します。したがって、プロトコルの場合、価値をうまく獲得したい場合は、独自のエコシステム内で作成する価値を厳密に制御する必要があります。DeFi は許可がなく、誰もが制限なくトークンを使用できるためです。コインは別の DEX に独自の流動性プールをデプロイします。

さらに、独自の AMM DEX を構築するには追加の監査コスト、時間、技術リソースが必要であり、ユーザーと流動性プロバイダーに対応するリスクを受け入れるよう説得する必要があります。

最後に、独自の AMM DEX を構築すると、特定のネットワーク効果が失われることも意味します。たとえば、トークンを 1 つの X-WETH 流動性プールにのみ追加すると、すべての潜在的な購入者がトークンを購入する前に、特に他のアグリゲーターがあなたの DEX を統合する前に WETH を購入する必要があることを意味し、これは必然的にトークンのエクスポージャに影響を及ぼします。

幸いなことに、DEX 分野は静かに変化しており、Balancer は V3 バージョンを発表しており、流動性プールを高度にカスタマイズできるようになる Uniswap V4 が登場します。具体的には、Uniswap V4 のフック アーキテクチャにより、流動性プールの作成者は追加の取引手数料を追加し、それを別の形式のプロトコル手数料として扱うことができます。これにより、プロトコルはセキュリティと流動性のネットワーク効果を享受しながら、Uniswap によって生み出された一定量の価値を取得できるようになります。

結論は

全体として、現在の DEX 環境は、プロトコルがプラットフォームにもたらす価値を適切に奨励できていません。

プロトコルは独自の DEX を構築することで、サードパーティの DEX に依存するときに発生する価値のハイジャックを回避できます。 BunnySwap と Katana の事例は、プロトコルが独自の AMM ソリューションを構築することで価値の保持を達成できることを証明しています。

これには、追加の監査リソースの必要性や新たなリスクなど、いくつかの新たな課題も伴いますが、価値の保持とエコシステムの制御における潜在的な利点により、これは依然として非常に魅力的な選択肢となります。

DeFi業界が発展し続けるにつれて、プロトコルは長期的な持続可能性を確保するために独自のAMM曲線を制御することをますます検討する可能性があります。