原作者:アレックス・ウェズリー

オリジナル編集: Deep Chao TechFlow

記事紹介

この記事では、著者の ALEX WESELEY が、パブリック ブロックチェーン上の金融資産のトークン化の可能性と課題について詳しく掘り下げています。数十億ドルの実際の金融資産がトークン化され、パブリック ブロックチェーン上に展開されていますが、金融システムのインフラストラクチャを再構築するには、法律とテクノロジーの交差点でやるべき多くの作業がまだ残っています。この記事では、伝統的な金融市場の歴史的背景、特に 1960 年代の事務処理危機を概説し、既存のシステムの脆弱性と非効率性を明らかにしています。著者らは、パブリック ブロックチェーンには、地球規模で信頼できる中立的な方法でこれらの問題を解決できる独自の利点があると信じています。

要点

これまでに数十億ドルの実際の金融資産がトークン化され、パブリック ブロックチェーン上に展開されてきましたが、オンチェーン インフラストラクチャ上の金融システムを再構築するには、法とテクノロジーの接点においてやるべきことがまだ多くあります。

歴史が物語っているように、既存の金融システムは今日必要とされるレベルのグローバル化とデジタル化をサポートするように設計されておらず、時代遅れのテクノロジーに基づいて構築された閉鎖的なシステムになっています。パブリック ブロックチェーンは、世界規模で信頼できる中立的な方法でこれらの問題を解決できる独自の立場にあります。

課題にもかかわらず、私たちアルテミスは、株式、国債、その他の金融資産はより効率的であるため、パブリック ブロックチェーンに移行すると信じています。これにより、アプリケーションとユーザーがプログラム可能で相互運用可能な資産を可能にする同じ基盤プラットフォームに集まるため、ネットワーク効果が解き放たれるようになります。

序文

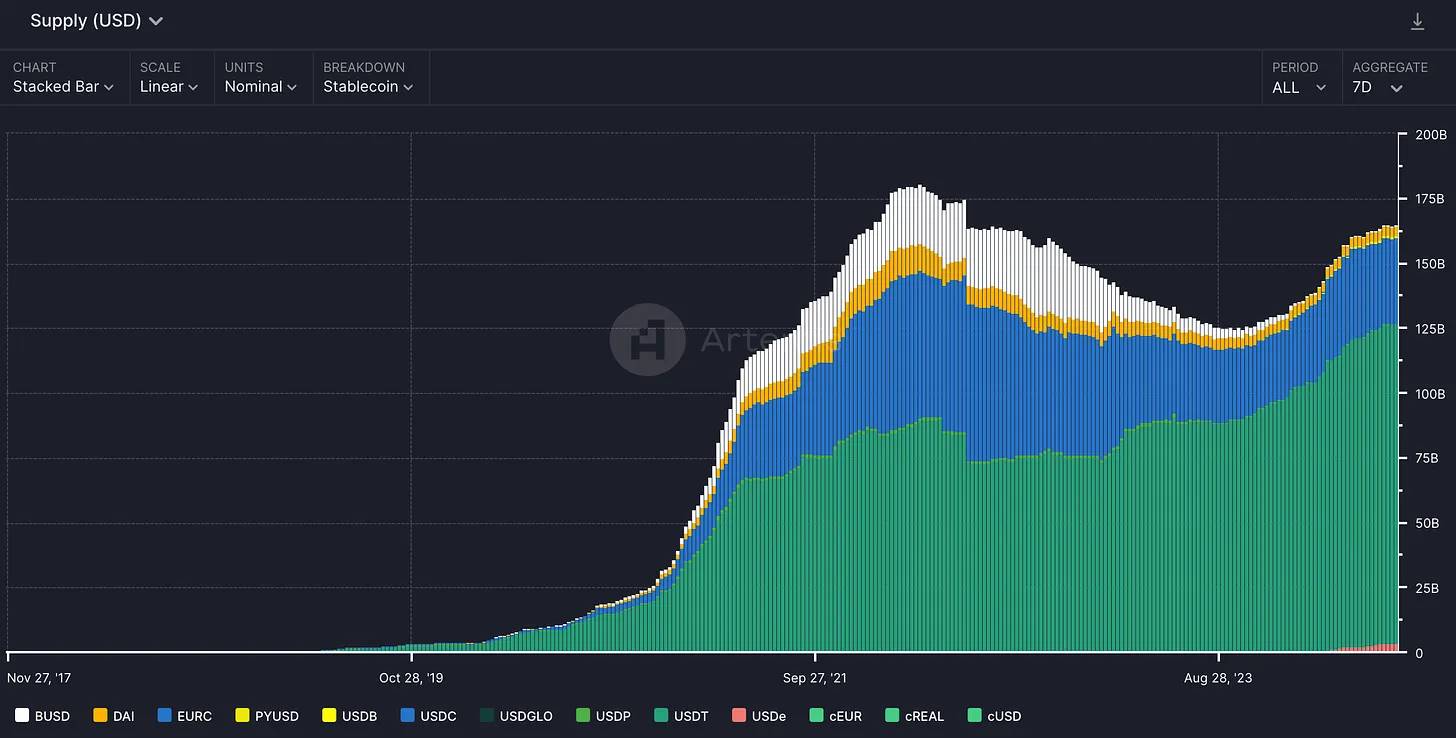

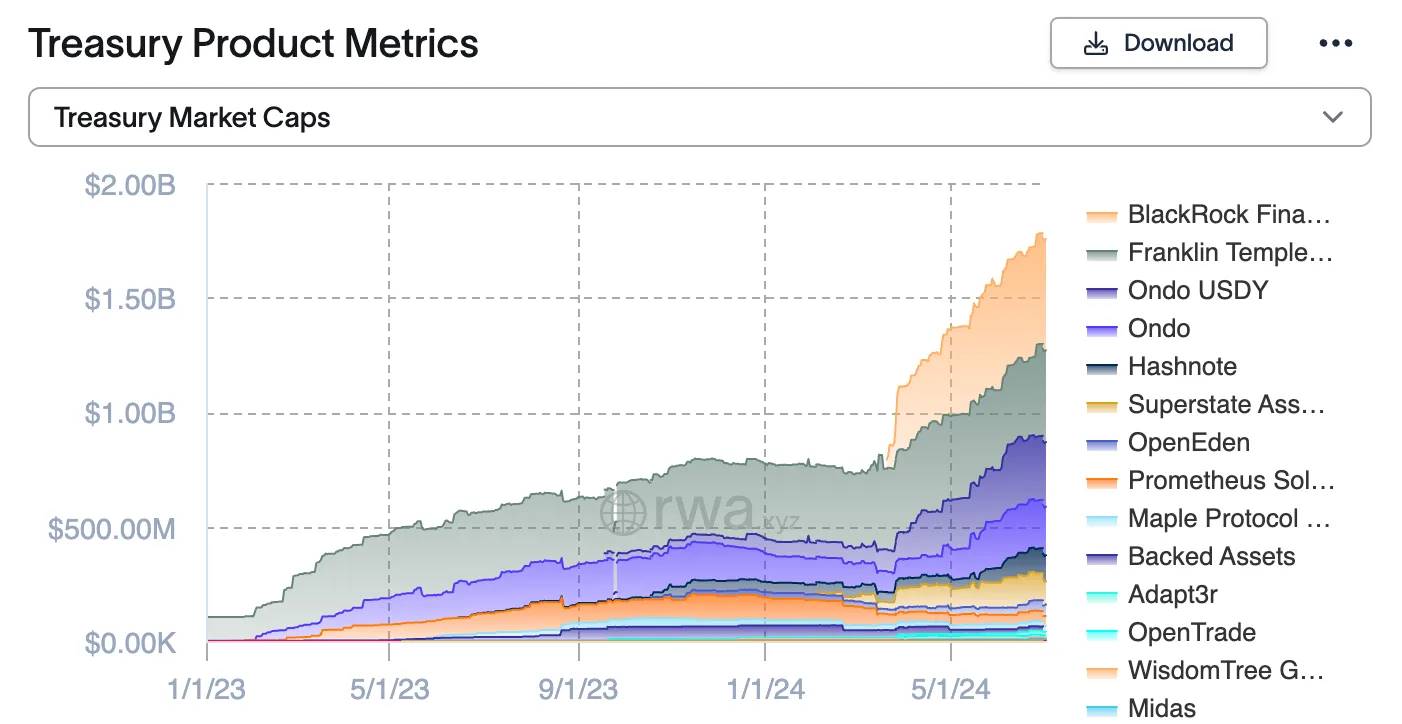

1,600億ドル以上の法定通貨がトークン化され、 20億ドルの米国債と商品がトークン化されており、パブリックブロックチェーン上で現実世界の金融資産のトークン化が始まっています。

ステーブルコイン供給 (Artemis)

発行者別のトークン化された国債供給 (rwa.xyz)

金融業界は長年にわたり、従来の金融市場インフラを破壊するブロックチェーン技術の可能性に興味を持ってきました。約束されているメリットには、透明性の向上、不変性、決済時間の短縮、資本効率の向上、営業コストの削減などが含まれます。この取り組みは、革新的な取引メカニズム、融資プロトコル、ステーブルコインなど、ブロックチェーン上の新しい金融商品の開発につながりました。現在、分散型金融 (DeFi) には 1,000 億ドルを超えるロック資産があり、この分野への多大な関心と投資が示されています。ブロックチェーン技術の支持者は、ビットコインやイーサリアムなどの暗号資産の作成を超えたその影響を想定しています。彼らは、グローバルで不変の分散型台帳が既存の金融システムを強化する未来を予見していますが、これは集中型台帳やサイロ化された台帳によってしばしば妨げられています。このビジョンの中心となるのは、トークン化、つまりトークンと呼ばれるスマート コントラクト プログラムを使用してブロックチェーン上で従来の資産を表現するプロセスです。

この変化の可能性を理解するために、この記事ではまず、証券の清算と決済の視点から従来の金融市場インフラの開発と運用を検討します。このレビューには、歴史的発展のレビューと現在の慣行の分析が含まれ、ブロックチェーンベースのトークン化が金融イノベーションの次の段階をどのように推進できるかを探るのに必要なコンテキストを提供します。 1960 年代のウォール街の事務危機は、既存システムの脆弱性と非効率性を浮き彫りにする重要なケーススタディとなるでしょう。この歴史的な出来事は、清算と決済における主要なプレーヤーと、現在の配送対支払い (DvP) プロセスに固有の課題についての議論の舞台となるでしょう。この記事は、パーミッションレス ブロックチェーンがこれらの課題に対してどのように独自のソリューションを提供し、世界の金融システムにおいてより大きな価値と効率性を実現できる可能性があるかについて論じて締めくくっています。

ウォール街の事務危機と預金清算会社(DTCC)

今日の金融システムは、数十年にわたるシステム上のストレスを経て進化しました。決済システムが今日のように発展した理由を明らかにする見過ごされがちな出来事は、1960 年代後半の事務処理危機です。ジョージ・S・ガイスはこの出来事について「 株式決済とブロックチェーンの歴史的背景」で詳しく説明しています。証券の清算と決済の進化をレビューすることは、現在の金融システムを理解し、トークン化の重要性を認識するために重要です。

今日では、人々は自分のオンライン ブローカーを通じて数分で簡単に証券を購入できます。もちろん、常にそうであったわけではありません。歴史的に、株式は物理的な証明書の形で個人に発行され、これらの証明書を保持することは株式の所有権を表していました。株式取引を完了するには、物理的な証明書を売り手から買い手に転送する必要があります。これには、証明書を転送エージェントに渡すことが含まれます。転送エージェントは古い証明書をキャンセルし、購入者の名前で新しい証明書を発行します。新しい証明書が買い手に届けられ、売り手が支払いを受け取ると、取引は決済されます。 19 世紀から 20 世紀にかけて、証券会社は徐々に投資家に代わって株券を保有し始め、他の証券会社との取引をより簡単に清算して決済できるようになりました。このプロセスは依然として大部分が手動で行われており、証券会社は通常、証券取引 (SEC) の実行と記録に 33 の異なる文書を使用します。当初は管理可能でしたが、トランザクション量が増加するにつれて、このプロセスはますます煩雑になってきました。 1960 年代に株式取引活動が劇的に増加し、ブローカーとディーラー間の証券の物理的な受け渡しが不可能になりました。 1960 年代初頭には 1 日あたり 300 万株の取引を処理するように設計されたシステムは、10 年代末には 1 日あたり 1,300 万株の取引を処理できませんでした (SEC)。バックオフィスに決済処理の時間を与えるため、ニューヨーク証券取引所(NYSE)は取引時間を短縮し、決済をT+5(取引日から5日目)まで延長し、最終的に水曜日には取引を完全に停止した。

株券(コロラド・アーティファクチュアル)

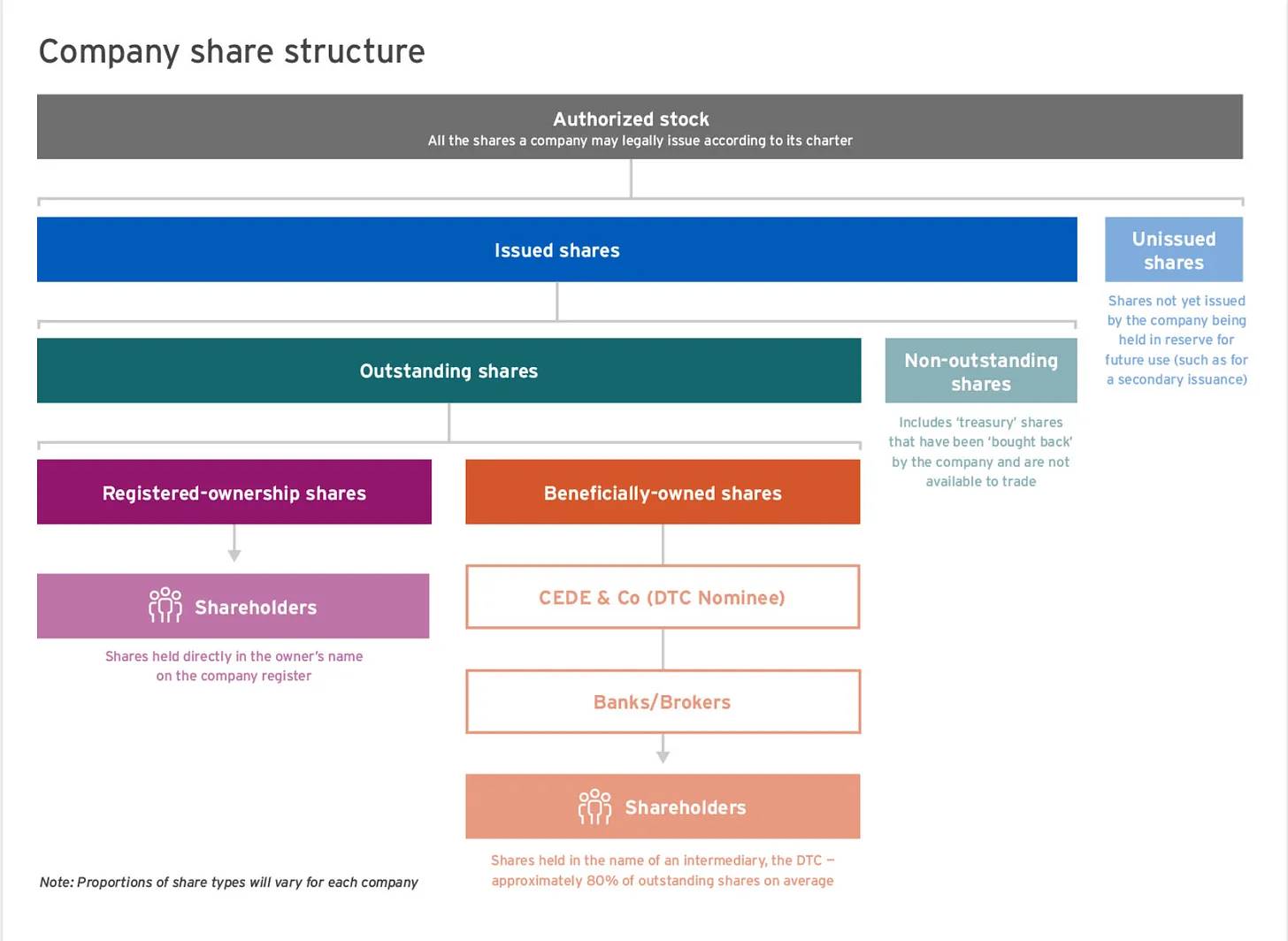

1964 年から、ニューヨーク証券取引所 (NYSE) は中央証明書サービス (CCS) を創設することで解決策を模索しました。 CCS は、すべての株券の中央保管機関となることを目指しています。つまり、会員 (主にブローカーディーラー) に代わってすべての株式を保有し、最終投資家はブローカーの帳簿記入を通じて受益所有権を受け取ります。 CCS の進歩は、1969 年に 50 州すべてが法改正を行い、CCS が証明書を一元的に保持し、株式の所有権を移転できるようにするまで、さまざまな規制によって妨げられていました。すべての株式は CCS に転送され、「固定化された代替可能なバルク」に保管されます。 CCS はすべての株式を固定形式で保有しているため、メンバーブローカーの残高を内部帳簿に記録し、メンバーブローカーが代表する最終投資家の残高を内部帳簿に記録します。現在、在庫の決済は現物受け渡しではなく帳簿記入によって行うことができます。 1973 年に、CCS は Depository Trust Company (DTC) に改名され、すべての株券は子会社「 Cede Co 」の名前で譲渡されました。現在、DTC は Cede を通じて、同社のほぼすべての株式の名目上の所有者です。 DTC 自体は Depository Trust and Clearing Corporation (DTCC) の子会社であり、その他の子会社には National Securities Clearing Corporation (NSCC) があります。これらの企業、DTC と NSCC は、今日の証券システムの最も重要なコンポーネントの 1 つです。

これらの仲介業者の創設により、株式所有の性質が変化しました。以前は、株主は物理的な証明書を所有していましたが、現在では、この所有権は一連の帳簿記入によって表現されます。金融システムが進化するにつれて、システムがますます複雑になり、より多くの保管者や仲介者が出現し、それぞれが帳簿記入を通じて独自の所有権記録を維持する必要がありました。所有権の階層化は、以下の図に簡略化されています。

出典: コンピューターシェア

有価証券の電子化に関する注意事項

事務処理危機を受けて、DTCC は物理的な株式を保管庫に保管することをやめたため、株式は「固定」から完全に「非物質化」され、現在ではほぼすべての株式が電子帳簿の正式な記載のみで表されています。現在、ほとんどの証券はペーパーレス形式で発行されています。 DTCC は 2020 年の時点で、証券の 98% がすでにペーパーレス化されており、残りの 2% が約 7,800 億ドルの証券に相当すると推定しています。

従来の金融市場インフラ (FMI) の使用を開始する

ブロックチェーンの可能性を理解するには、ブロックチェーンが破壊しようとしているまさに金融市場インフラストラクチャー (FMI) を理解する必要があります。 FMI は金融システムの根幹です。国際決済銀行 (BIS) と証券監督者国際機構 (IOSCO) は、金融市場インフラ原則(PFMI) における FMI の役割について詳しく説明しています。 BIS と IOSCO は、世界の金融システムが円滑に機能するために、次の重要な金融市場インフラを定義しています。

決済システム (PS) : 参加者間で安全かつ効率的に資金を送金するシステム。

例: 米国では、Fedwire が主要な銀行間電信送金システムであり、リアルタイム グロス決済 (RTGS) サービスを提供しています。 SWIFT システムは国際送金ネットワークを提供するため、世界的にシステム的に重要ですが、これは単なるサポート システムであり、口座の保持や支払いの決済は行いません。

Central Securities Depositories (CSD) : 証券口座、中央証券保管サービス、資産サービスを提供し、証券発行の完全性を確保する上で重要な役割を果たす組織。

例: 米国では、DTC。ヨーロッパではユーロクリアまたはクリアストリームです。

証券決済システム (SSS) : 証券決済システムは、あらかじめ定められた一連の多国間ルールに従って帳簿記入を通じて証券の譲渡と決済を可能にします。これらのシステムでは、有価証券の譲渡を無払いまたは有償で行うことができます。

例: 米国では、DTC。ヨーロッパではユーロクリアまたはクリアストリームです。

中央取引相手 (CCP) : 未処理の契約の履行を保証するために、すべての売り手にとって買い手となり、すべての買い手にとって売り手となる組織。 CCP は、買い手と売り手の間の 1 つの契約を 2 つの契約に分割するプロセスを革新することでこれを実現します。1 つは買い手と CCP の間の契約、もう 1 つは売り手と CCP の間の契約であり、これによりカウンターパーティのリスクを吸収します。

例: 米国では、National Securities Clearing Corporation (NSCC)。

トランザクション レポート リポジトリ (TR) : トランザクション データ セット内の電子記録を管理するエンティティ。

例: DTCC は、北米、ヨーロッパ、アジアでグローバルなトランザクション レポート ライブラリを運営しています。主にデリバティブ取引に利用されます。

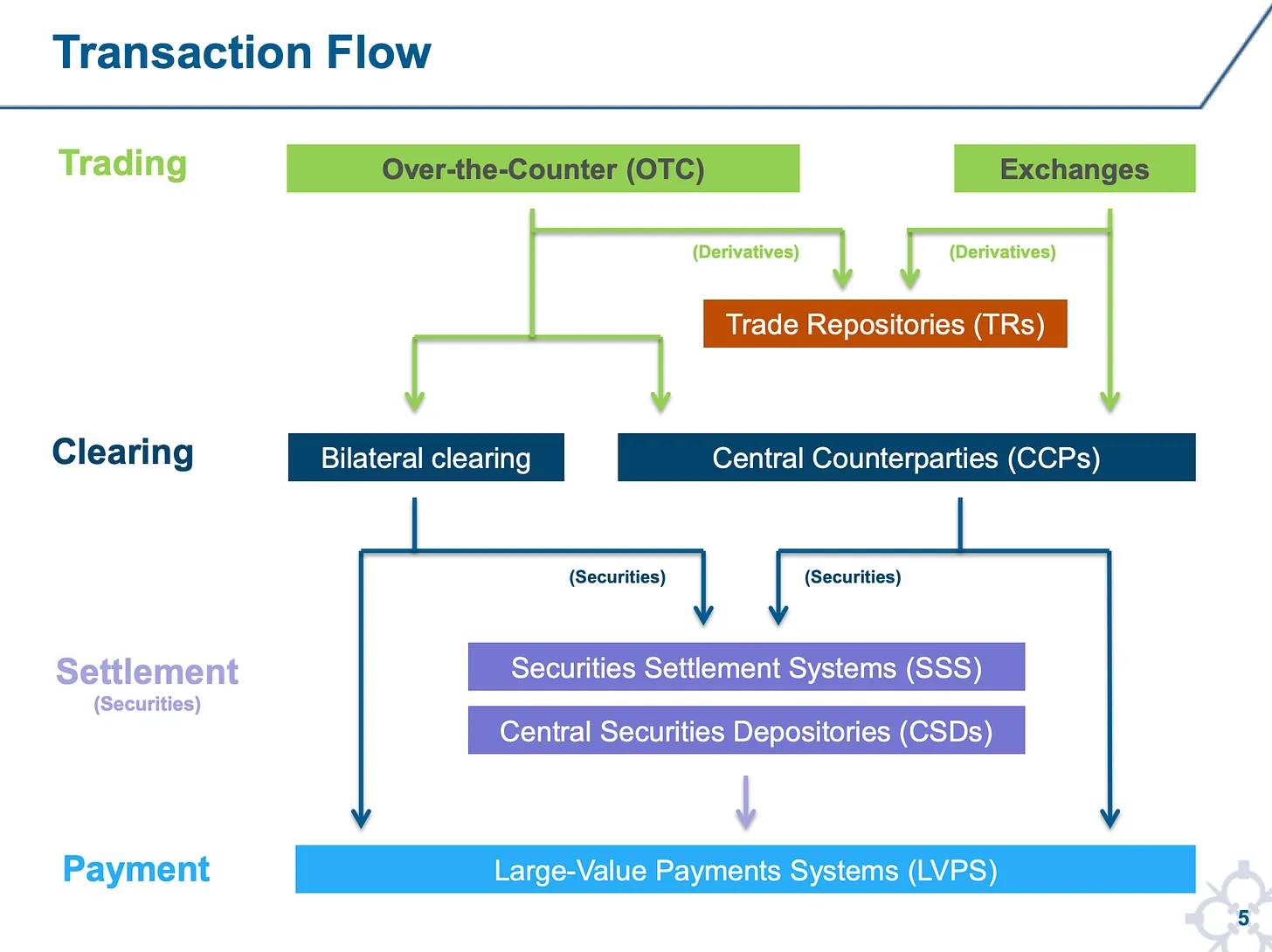

トランザクションのライフ サイクル全体を通じて、これらのシステムの相互作用はおおよそ次の図のようになります。

出典: ニューヨーク連邦準備銀行

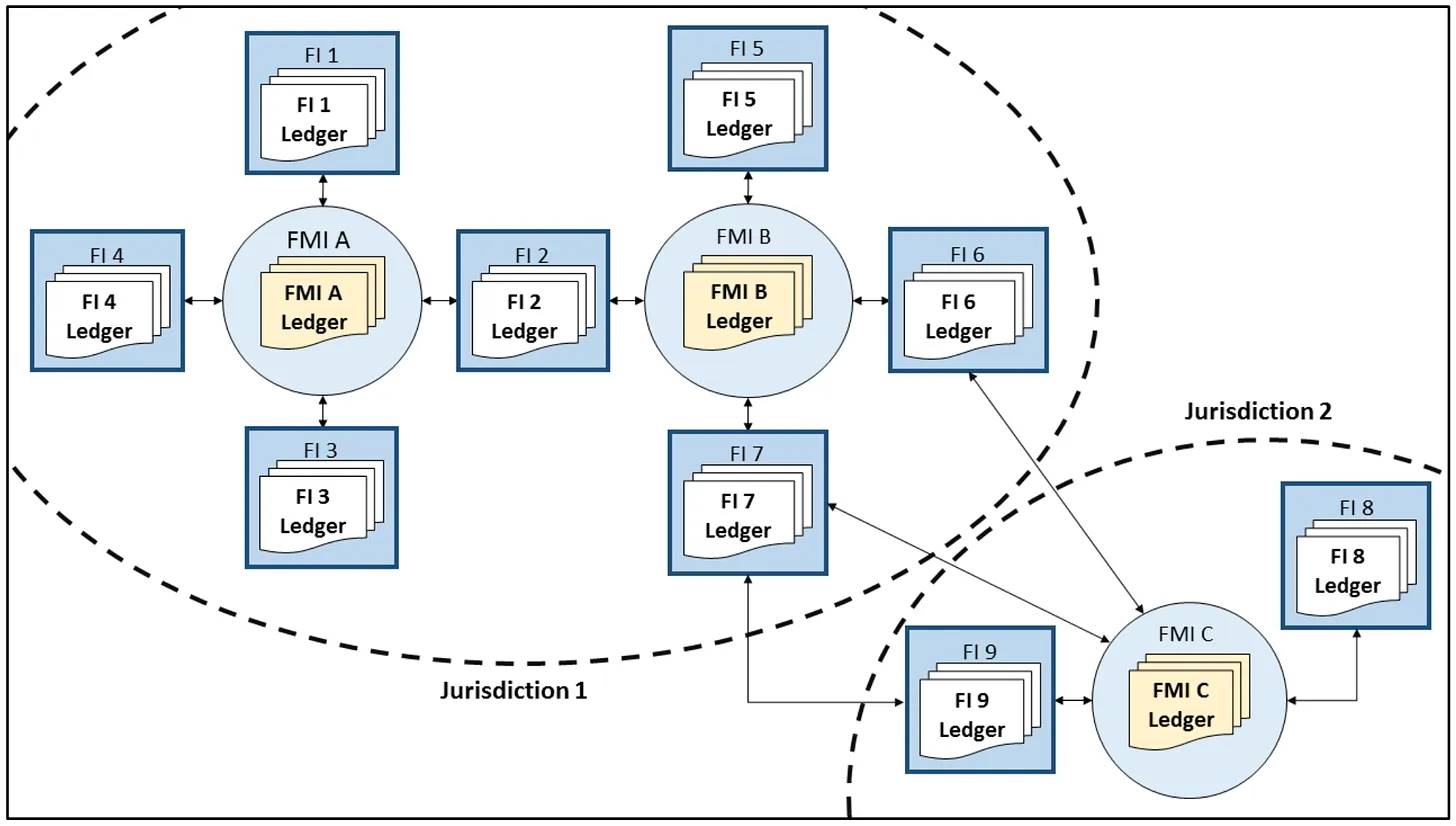

通常、送金は FMI を中心としたスポーク モデルに基づいて組織され、スポークは銀行やブローカー ディーラーなどの他の金融機関になります。これらの金融機関は、以下の図に示すように、異なる市場や管轄区域の複数の FMI とやり取りする場合があります。

出典: 連邦準備銀行

この台帳の分離は、各事業体が台帳の整合性、通信および調整を維持するために相互に信頼しなければならないことを意味します。この信頼を促進するためだけに存在するエンティティ、プロセス、規制が存在します。金融システムがより複雑でグローバル化すればするほど、金融機関と金融市場仲介者間の信頼と協力を強制するためにより多くの外部の力が必要になります。

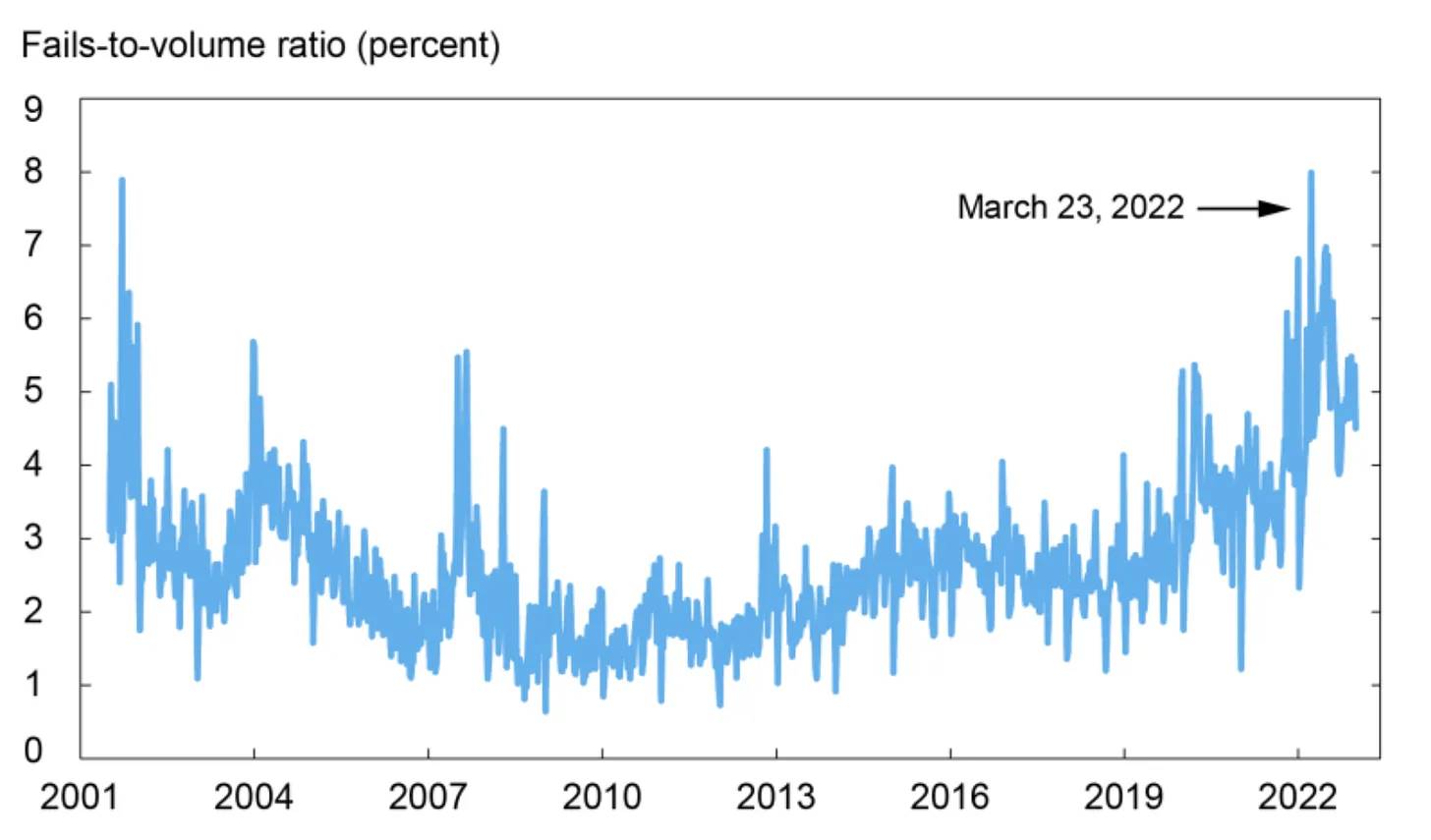

現在の金融市場の非効率性は、企業証券の決済失敗に関する以下のデータによって証明されています。企業証券の決済失敗は、最近では総取引高の 5% 以上を占めるまでに成長しています。

出典: ニューヨーク連邦準備銀行

DTCC が提供した追加データによると、米国財務省証券の毎日の決済失敗額は 200 億ドルから 500 億ドルの範囲に及びます。これはDTCCが毎日清算する4兆ドルの米国債取引の約1%に相当する。

出典: DTCC

証券の購入者がその証券を別の取引の担保として使用した可能性があるため、決済に失敗すると影響が生じます。この後続のトランザクションでも配信失敗が発生し、一連の失敗につながる可能性があります。

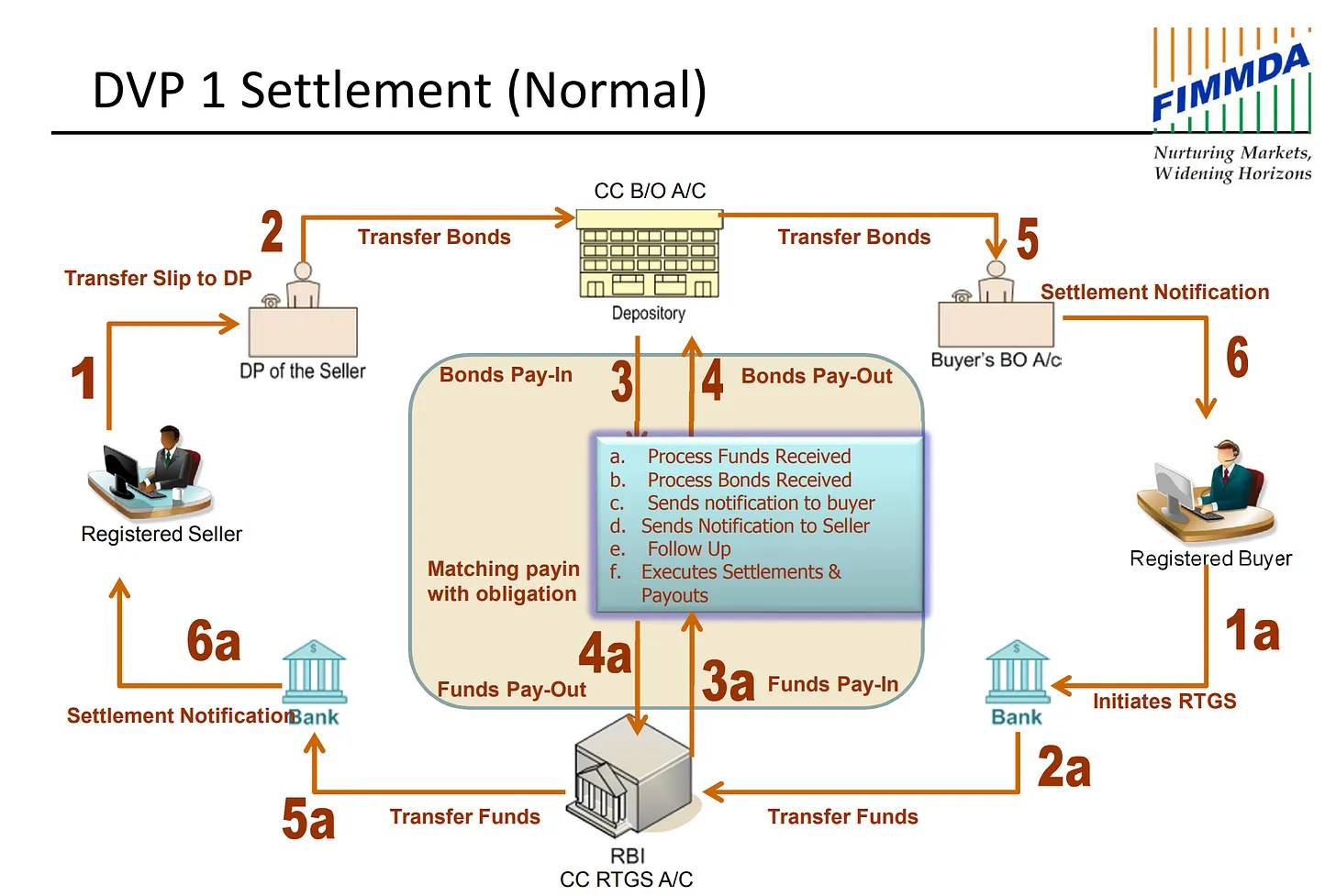

証券決済:支払いと受け渡し

決済システム委員会は、 「証券の清算および決済における最大の財務リスクは決済プロセス中に発生する」と述べています。有価証券は、支払なしまたは支払ありで譲渡できます。一部の市場では、対応する資金の移動が成功した場合にのみ証券の移動が行われるメカニズムを採用しています。このメカニズムは、受け渡し対支払い (DvP) として知られています。現在、証券の受け渡しと資金の支払いは、根本的に異なる 2 つのシステムで行われています。 1 つは決済システムによるもの、もう 1 つは前のセクションで述べた証券決済システムによるものです。米国では、支払いは FedWire または ACH 経由で行われますが、国際的な支払いは SWIFT を使用して通信され、コルレス銀行ネットワークを通じて決済されます。一方、証券の受け渡しは、証券決済システムや DTC などの中央証券保管機関を通じて行われます。これらは異なるシステムと台帳であり、異なる仲介者間のコミュニケーションと信頼の向上が必要です。

出典: FIMMDA

ブロックチェーンと DvP におけるアトミック決済

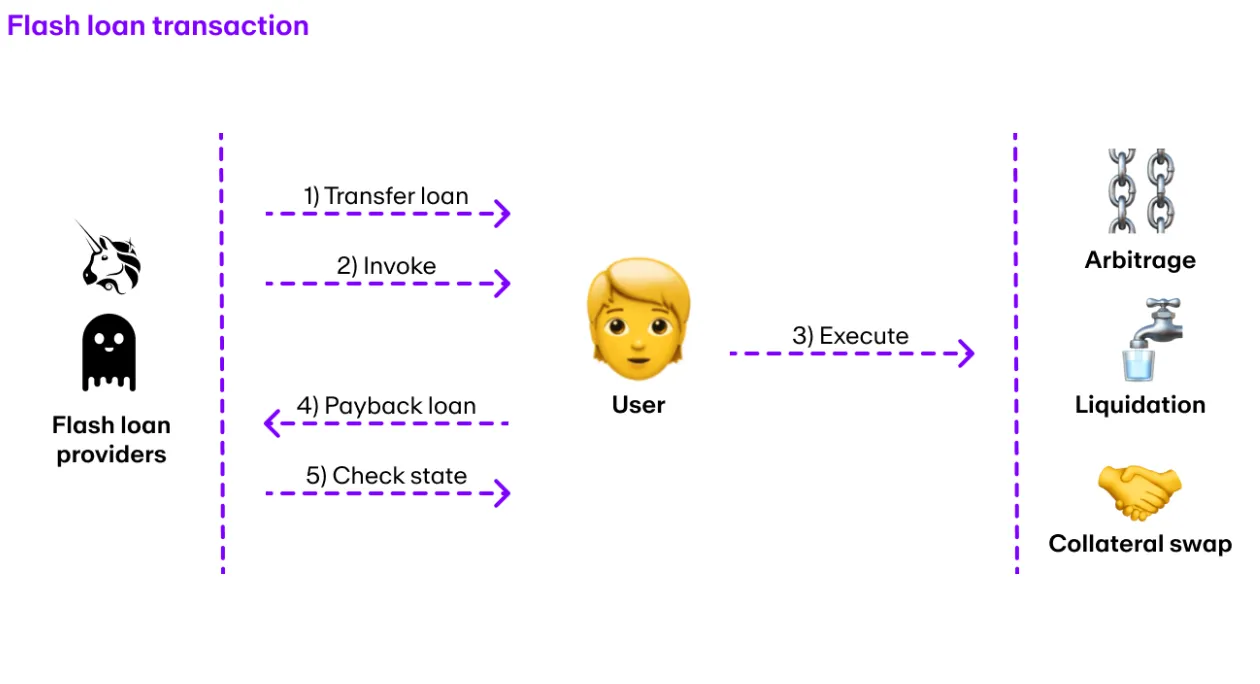

ブロックチェーンは、原子性と呼ばれる独自の特性を通じて、元本決済リスクなど、支払い配信システムにおける特定のリスクを軽減できます。ブロックチェーン トランザクション自体は、いくつかの異なるステップで構成されます。例えば、有価証券の受け渡しやその支払いの完了などです。ブロックチェーン トランザクションが特別なのは、トランザクションのすべての部分が成功するか、どの部分も成功しないかのどちらかであることです。この機能はアトミック性と呼ばれ、同じ取引で返済される限り、ユーザーは 1 回の取引で無担保のお金を借りることができるフラッシュ ローンなどの仕組みを可能にします。ユーザーがローンを返済できなかった場合、取引とローンは記録されないため、これが可能になります。ブロックチェーンでは、スマート コントラクトとトランザクションのアトミックな実行を通じて、トラストレスに支払いを実行できます。これにより、取引の一部が失敗し、すべての当事者が潜在的な損失にさらされる場合の元本決済リスクが軽減される可能性があります。ブロックチェーンには、従来の証券決済システムや支払い配送決済における支払いシステムが果たす役割を置き換えることを可能にする重要な特徴があります。

出典: ムーンペイ

パーミッションレス ブロックチェーンを選択する理由

ブロックチェーンがパブリックでパーミッションレスであるためには、誰もがトランザクションの検証、ブロックの生成、台帳の正規の状態に関する合意形成に参加できる必要があります。さらに、誰でもブロックチェーンの状態をダウンロードして、すべてのトランザクションの正当性を検証できる必要があります。パブリック ブロックチェーンの例には、ビットコイン、イーサリアム、Solana があり、インターネット接続があれば誰でも台帳にアクセスして操作できます。この基準を満たし、十分に大規模で分散化されたブロックチェーンは、本質的に信頼できる中立的なグローバル決済層となります。つまり、取引の実行、検証、決済のための公平な環境です。スマート コントラクトを使用すると、お互いを知らない当事者間でトランザクションを実行できるため、トラストレスで仲介者なしの実行が可能になり、その結果、グローバルに共有される台帳に不変の変更が加えられます。単一のエンティティがブロックチェーンへの個人のアクセスを制限できるわけではありませんが、ブロックチェーン上に構築されたアプリケーションは、KYC やコンプライアンス関連の目的でホワイトリストへの登録などの権限を実装する場合があります。

パブリック ブロックチェーンは、スマート コントラクトのプログラム可能性とブロックチェーン トランザクションのアトミック性を活用することで、バックエンドの運用をより効率的にし、資本効率を高めることができます。これらの機能は、許可されたブロックチェーンを通じて実現することもできます。これまで、多くの企業や政府によるブロックチェーンの探求は、プライベートおよび許可されたブロックチェーンを通じて行われてきました。これは、ネットワークのバリデーターがネットワークに参加して台帳のコンセンサスメカニズム、トランザクション検証、ブロック生成ソフトウェアを実行する前に、KYC チェックに合格する必要があることを意味します。機関での使用に許可型ブロックチェーンを実装することは、機関間でプライベートな共有台帳を使用することよりも有益ではありません。基盤となるテクノロジーが JP モルガン、銀行組合、さらには政府などの組織によって完全に管理されている場合、金融システムはもはや公平で信頼できるものではなくなります。企業や政府機関は2016 年から分散型台帳テクノロジーを研究してきましたが、パイロット プロジェクトやテスト環境以外でこれらのシステムが大幅に実装された例はまだありません。 a16z の Chris Dixon 氏によると、その理由の 1 つは、ブロックチェーンによって開発者は強力なコミットメントを行うコードを作成できる一方、企業はそれほどコミットする必要がないからです。さらに、ブロックチェーンはエンタープライズブロックチェーンのような単なるマルチプレイヤーゲームではなく、大規模マルチプレイヤーゲームのようなものであるべきです。

トークン化のケーススタディ

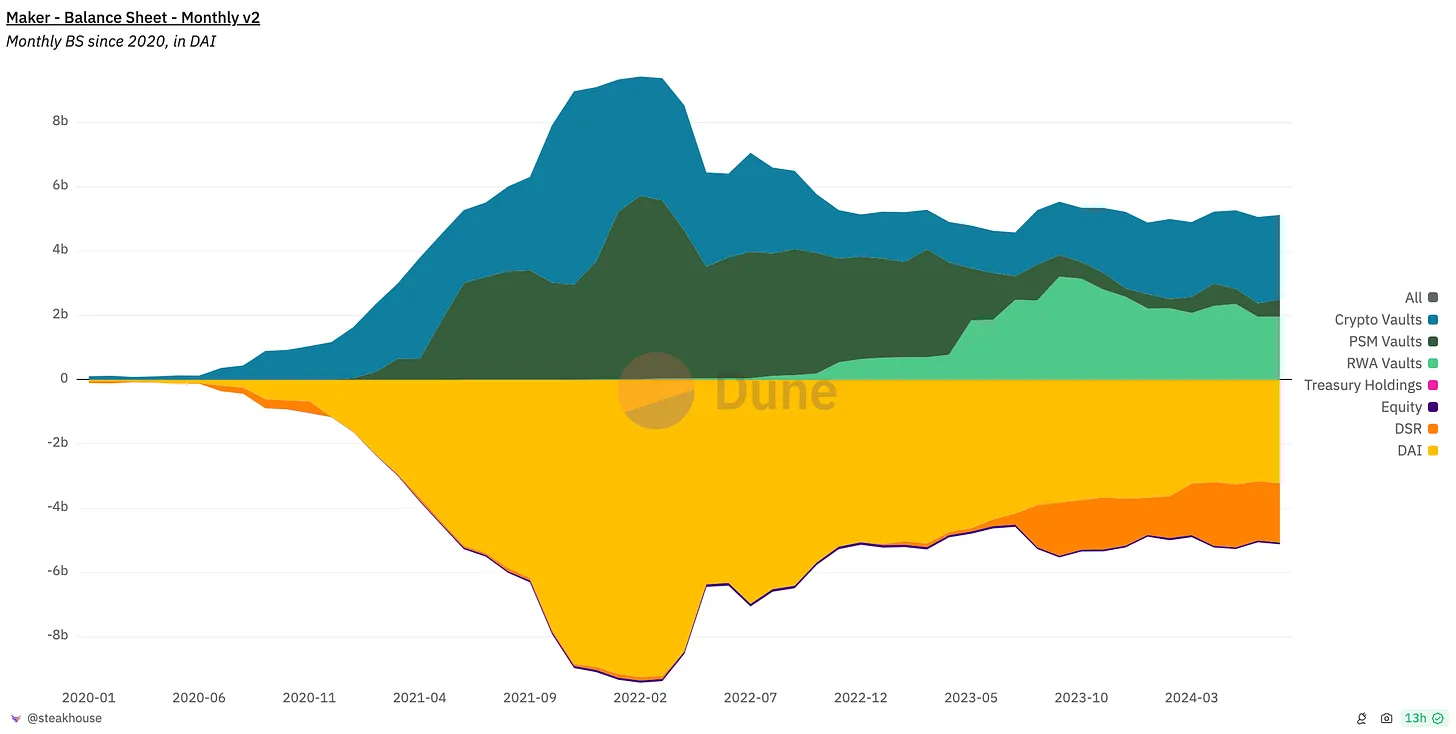

DAI ステーブルコインを管理するプロトコルである Maker は、DAI の発行を担保するために現実世界資産 (RWA) の使用を追加しました。これまで、DAI は主に暗号資産とステーブルコインによって裏付けられてきました。現在、Maker のバランスシートの約 40% は米国財務省に投資されている RWA 金庫に保管されており、プロトコルに多大な収益を生み出しています。これらの RWA 保管庫は、BlockTower や Huntingdon Valley Bank などのさまざまな団体によって管理されています。

出典: デューン/ステーキハウス

ブラックロックの USD 機関流動性ファンド (BUIDL) は、2024 年 3 月にパブリック イーサリアム ブロックチェーン上で開始されました。このファンドは米国債に投資しており、投資家はERC-20トークンを通じてファンドの株式を保有している。ファンドに投資して追加株式を発行するには、投資家はまず証券化を通じてKYCを受ける必要があります。株式の支払いは電信送金またはUSDCで行うことができます。株式の発行と償還はステーブルコインを介して行われますが、実際の取引決済は、ファンドが従来の金融市場で原証券の売却(償還の場合)に成功するまで行われません。さらに、転送エージェントである Securitize は、法的にブロックチェーンよりも優先されるトランザクションと所有権のオフチェーン レジストリを維持します。これは、米国債自体をオンチェーンで発行し、USDCの支払いでアトミックに決済できるようになる前に、解決すべき法的問題がまだ多くあることを示唆している。

Ondo Finance は、トークン化の分野で革新を進めるフィンテック スタートアップです。彼らは、複数のパブリックブロックチェーン上のトークンとして発行されるOUSGやUSDYなど、さまざまな製品を提供しています。どちらの商品も原資産レベルで米国国債に投資し、保有者に収入をもたらします。 OUSG は米国内の資格のあるバイヤーのみが利用できますが、USDY は米国外 (およびその他の制限地域) であれば誰でも利用できます。 USDY ミントの興味深い点は、ユーザーが USDY をミントしたいときに、USD を送金するか USDC を送信するかを選択できることです。 USDC 入金の場合、Ondo が USDC を USD に変換し、資金を自身の銀行口座に送金すると、送金は「完了」したとみなされます。これは法的および会計上の目的であり、デジタル資産に対する明確な規制枠組みの欠如がイノベーションを妨げていることを明確に示しています。

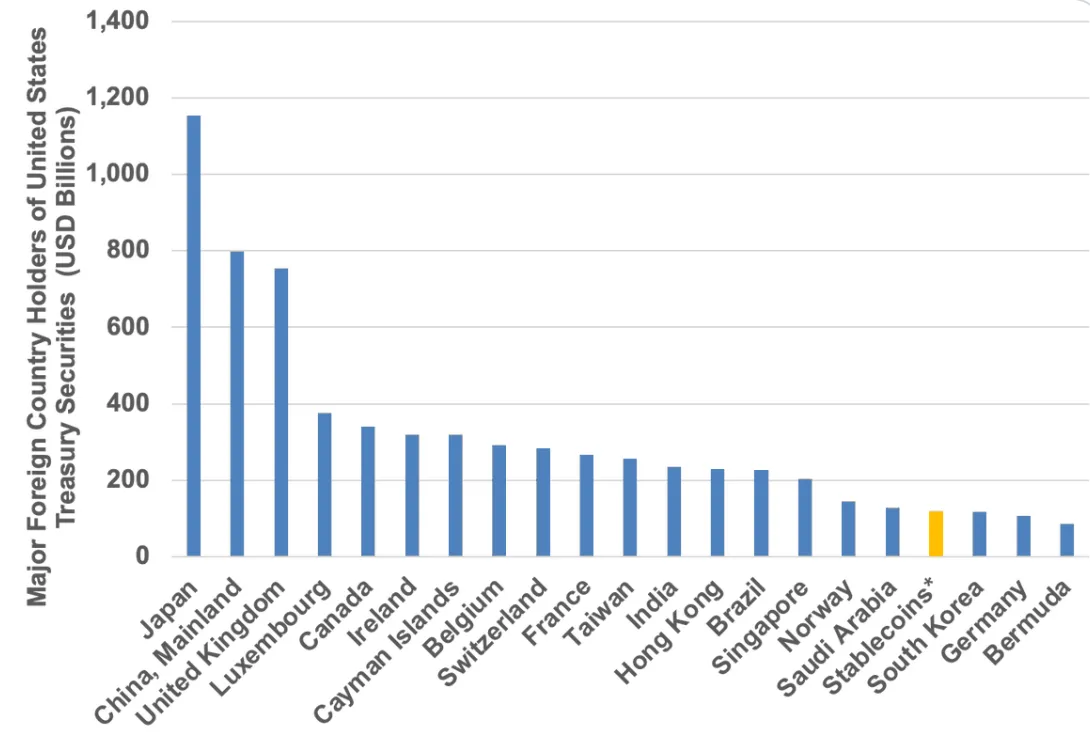

ステーブルコインは、トークン化の最も成功した例です。 1,650 億ドルを超えるトークン化された法定通貨がステーブルコインの形で存在しており、毎月数兆件の取引が行われています。ステーブルコインは金融市場においてますます重要な部分になりつつあります。ステーブルコイン発行者を合わせると、世界で18番目に大きな米国債保有者となる。

出典: テージョ・キャピタル

結論は

金融システムは、事務手続き危機、世界金融危機、さらにはゲームストップの大失敗など、多くの成長痛を経験してきました。これらの期間には金融システムのストレステストが行われ、信頼を築き取引を行うために遅いプロセスと規制に依存する巨大な仲介システム、サイロ化されたシステムが今日の形に形成されました。パブリック ブロックチェーンは、検閲に耐性があり、信頼できる、中立的な、プログラム可能な台帳を確立することにより、より良い代替手段を提供します。ただし、ブロックチェーンはまだ完璧ではありません。分散型であるため、ブロックの再編成、フォーク、レイテンシー関連の問題など、テクノロジー固有の問題に悩まされます。パブリック ブロックチェーンに関連する決済リスクの詳細については、Natasha Vasan のSettling the Unsettledを参照してください。さらに、スマート コントラクトのセキュリティは向上しているにもかかわらず、依然としてソーシャル エンジニアリングを通じてハッキングまたは悪用されることがよくあります。ブロックチェーンは、混雑が激しい時期には高価になるため、世界の金融システムが必要とする規模のトランザクションを処理できる能力はまだ証明されていません。最後に、現実世界の資産の広範なトークン化を現実にするためには、克服する必要のあるコンプライアンスと規制のハードルがあります。

適切な法的枠組みが整備され、基盤となるテクノロジーが完全に開発されれば、パブリック ブロックチェーン上の資産のトークン化により、資産、アプリケーション、ユーザーがすべて 1 つにまとめられ、ネットワーク効果が解き放たれることが期待されます。より多くの資産、アプリケーション、ユーザーがチェーン上に置かれるほど、プラットフォーム自体とブロックチェーンは、構築者、発行者、ユーザーにとってより価値があり、より魅力的なものになり、好循環が形成されます。世界的に共有され、信頼性があり、中立的な基盤技術を使用することで、消費者および金融分野での新しいアプリケーションが可能になります。現在、何千人もの起業家、開発者、政策立案者がこの公共インフラを構築し、障害を克服し、よりつながりがあり、効率的で公平な金融システムを目指して取り組んでいます。