市場概況

過去 2 週間で、デジタル資産 (特にビットコイン) は好調でした。これは、ETF の開始後、以前の利益を放棄しました。これは、開始後のオリジナルの BTC ETF と同じ傾向です。

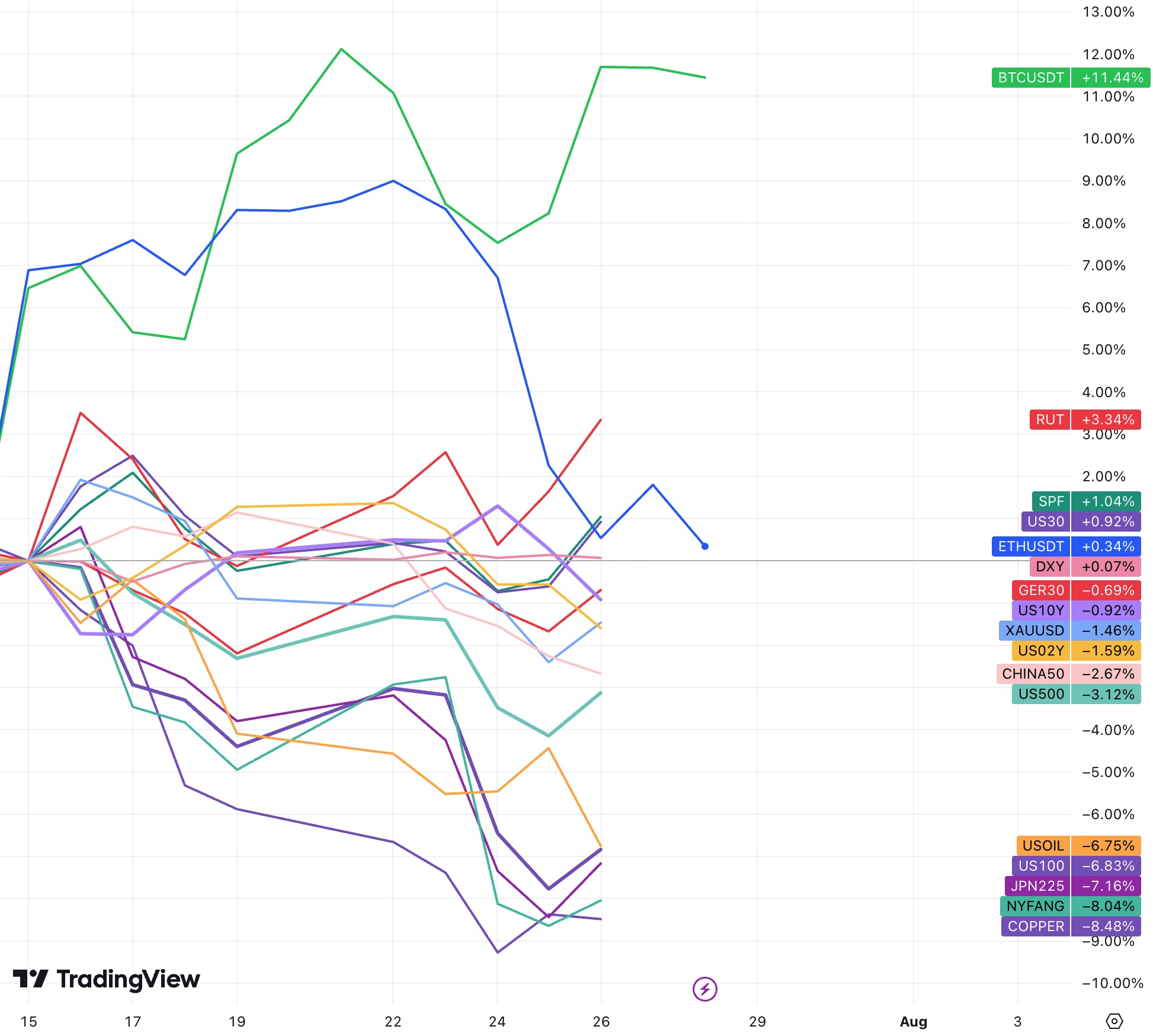

2週間前の会合で私たちが思い出したように、市場は、大型対小型、景気循環対守備型という明らかなスタイルの転換を示しています。米国株式市場の小型株は、RUT相場の圧力に抗して3.3%上昇し、ダウジョーンズ30指数のSPFは1%上昇した。公益事業と医療健康産業も比較的堅調でした(ゴールドマン・サックスは引き続き金融セクターに対して楽観的であり、上昇の可能性は下振れよりも大きいです)。テクノロジー株のパフォーマンスが最も悪く、NYFANG+(テクノロジー株トップ10)指数は8%下落、ナスダック100指数は6.8%下落、テクノロジー含有量がやや低いSPXは3%下落した。

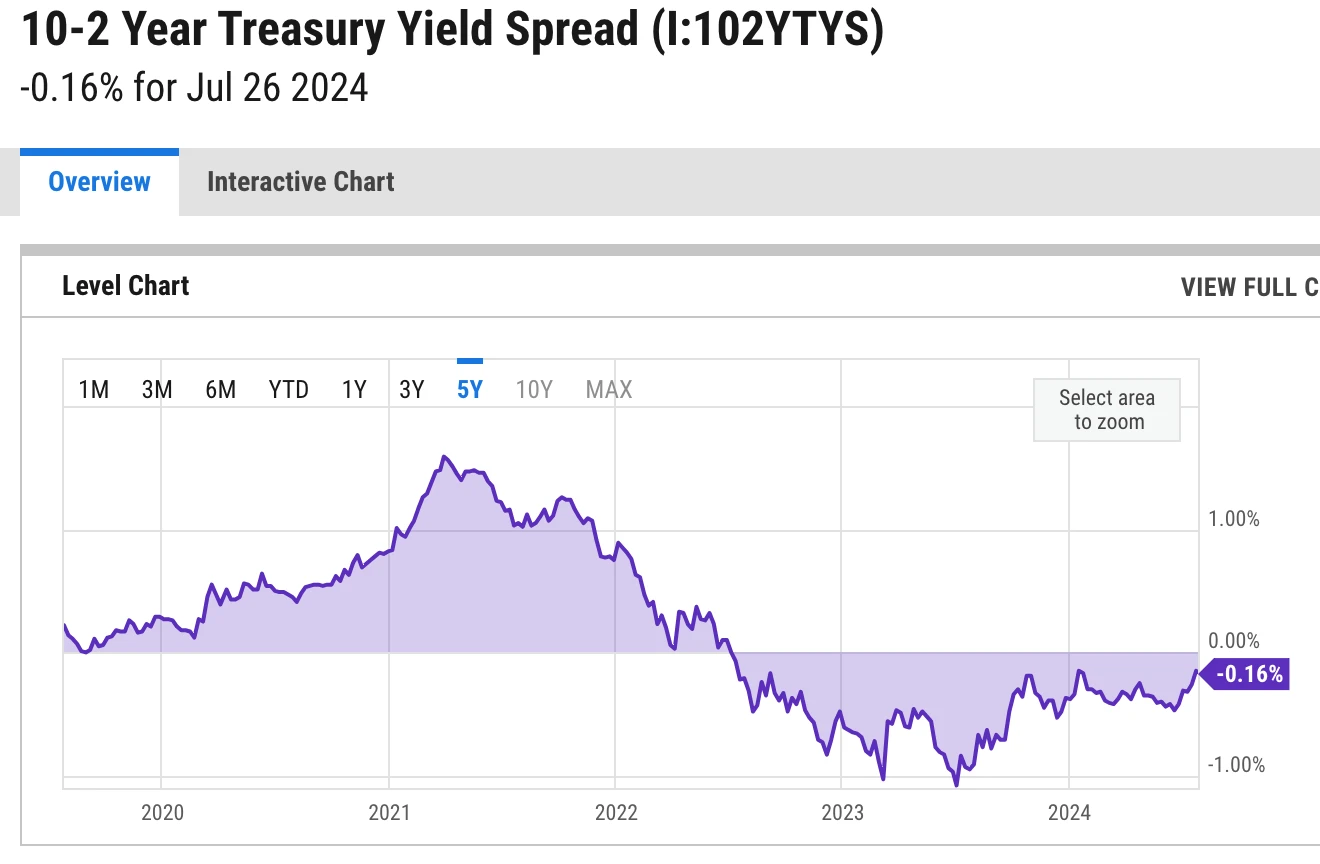

国債利回りの低下は、経済見通しに対する市場の懸念と利下げ期待の高まりを反映しており、米国の10年債は4.2%未満に達しており、両者の価格差は4.385%となっている。先週で2年になりました。

景気循環カテゴリーの代表的な商品(原油や銅など)も大幅に下落した。

米ドル指数はほぼ横ばいでしたが、為替キャリー取引で最も人気のある日本円ショートは急反落しました。トランプ大統領は最近のインタビューで、円と人民元の安さを名指しし、ドル高が米国の輸出競争力に悪影響を及ぼしていると述べた。トランプ大統領の合意に伴ってドル安が起こる可能性がある。

米国株の資本スタイルの選好の観点から見ると、大型ハイテク株は下落しているものの、市場は完全にリスク回避しているわけではなく、利回りの低下は通貨サークルにとっても良いことだ。

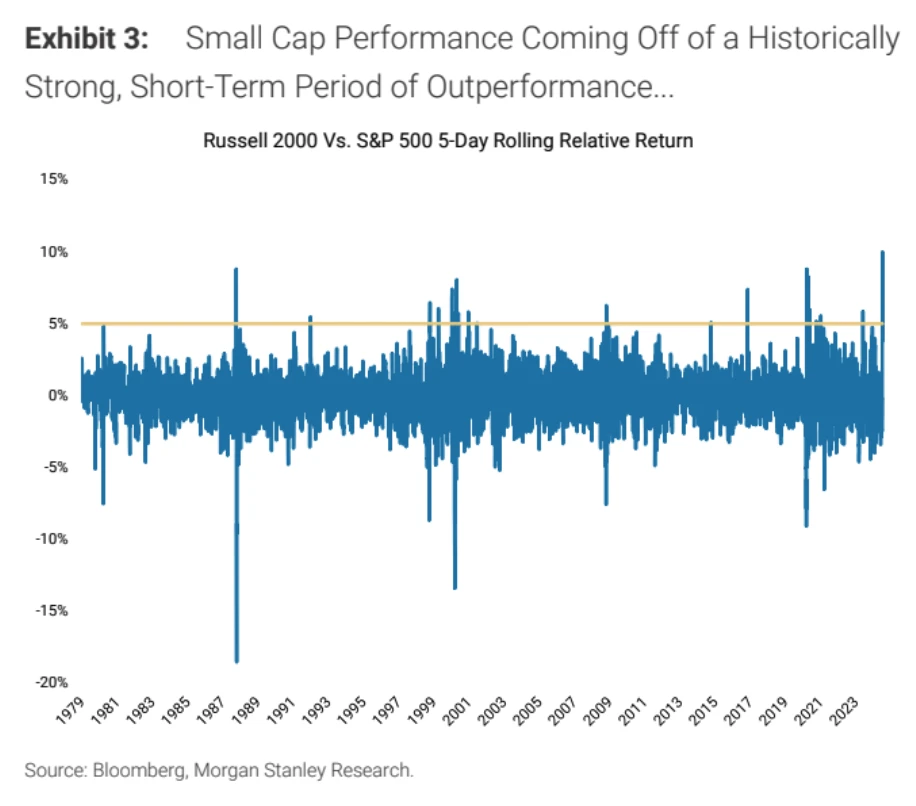

過去2週間で、長期にわたる人気取引が突然方向転換し、金利(利下げ期待の高まり)、経済見通し(一次産品価格は世界経済需要に対する期待の低さを裏付けている)、政治の影響で世界で最も混雑した取引が始まった。 (トランプの勝利)清算。

7月11日のCPI統計の低迷とトランプ勝利の確率上昇を受けて、小型株へのローテーションが始まった。なぜなら、小型株は借入コストの低下に敏感であり、減税や関税引き上げなどトランプ大統領が約束した政策環境からより大きな限界的恩恵を受けているからだ。また、最近のカバー傾向に乗じて空売りも多くなり、小型株市場が急騰した。

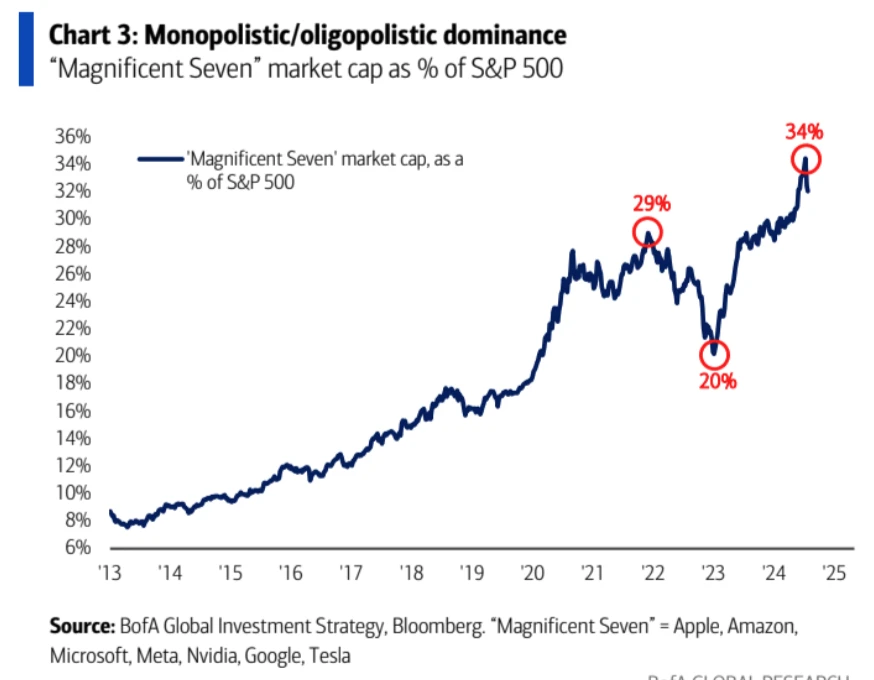

図: 前回の市場スタイルの切り替え中に、ビッグ テクノロジーのシェアはほぼ 1/3 減少しました。

このローテーションがファンダメンタルズやマクロレベルからの持続的なサポートに欠ける可能性があることを考慮すると、小型株の相対的な強さは史上最高となっている

、大小のローテーション市場は長くは続かず、ショートカバーが市場の過度な拡大を促進しました。

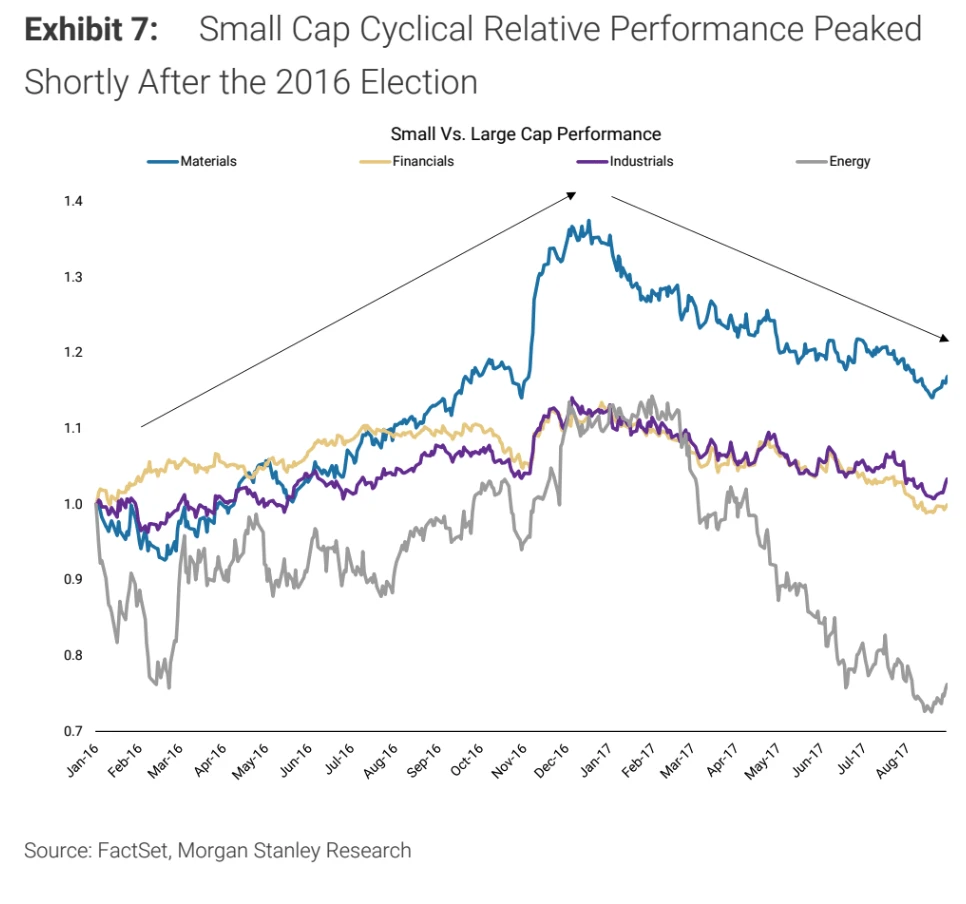

2016 年頃の最後のトランプ取引のリズムから判断すると、小型株は 11 月の選挙後に大きくピークに達しました。

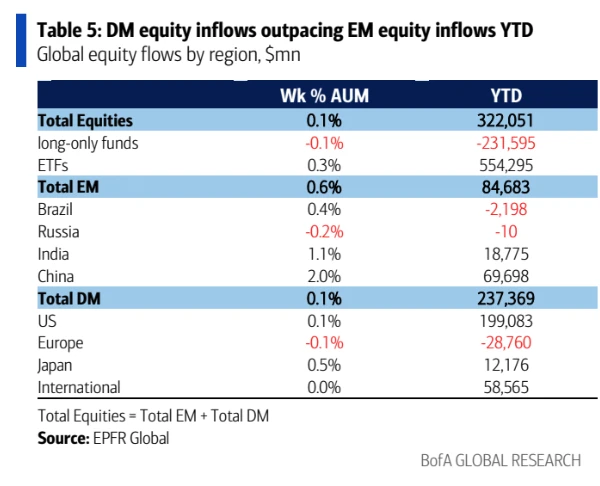

市場では現在、FRBが今週利下げしなくても9月には必ず利下げすると予想されているが、EPFRのデータによると、先週は株式資金が222億ドル流入し、新興市場株は+111億ドルとなっている。 2月以来最大の流入)。

中国+83億ドル(2月以来最大の流入)、債券+161億ドル、金+13億ドル、仮想通貨流入12億ドル、現金流出423億ドル(3カ月以来最大の流出)、投資家が今後の利下げに先駆けて行動を開始していることを示す。

第 2 四半期報告書の進捗は心強いものです

SP 500 指数採用企業の 41% が第 2 四半期の実績を発表しましたが、ほぼすべての企業が第 1 四半期よりも改善しています。

企業の 78% が予想外のプラスの EPS を報告し、第 1 四半期の 76% から増加

企業の 60% が予期せぬプラスの収益を報告し、第 1 四半期の 62% から減少しました。

第 2 四半期の利益成長率は 9.8% で、第 1 四半期 + 6.5% と比較して、2021 年第 4 四半期 (31.4%) 以来最高となりました。

第 2 四半期の収益成長率は 5% 対第 1 四半期は 4.2%

利益率 12.1% vs 11.8%

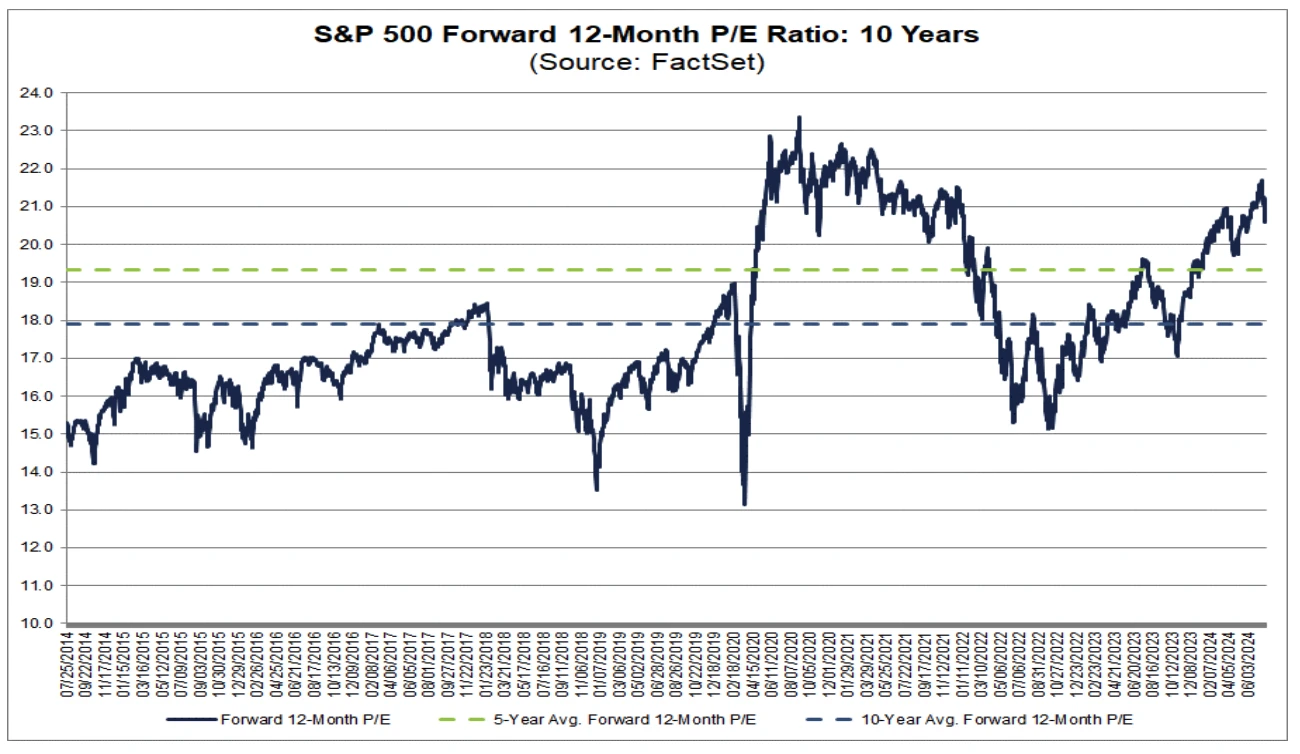

最近の下落後、SP 500 の 12 か月先予想 PER は 20.6 倍に戻りましたが、依然として 5 年平均の 19.3 倍や 10 年平均の 17.9 倍を上回っています。

テクノロジー大手のほとんどはまだ財務報告を発表していないため、市場はこれまでのところソーファー氏の楽観的なデータについてあまり確信を持っていない可能性がある。来週財務報告を発表する主要7社には、マイクロソフト(MSFT)(火曜日)、メタ(META)()が含まれる。水曜日)、Apple (AAPL) )、Amazon (AMZN) (木曜日)。エヌビディア (NVDA) は 8 月 28 日に決算を発表する予定です。今週は楽観的な見方を続けることができるか、それとも悲観的な見方を続けることができるかが分かるはずです。

経済指標は好調

全体として、株式および仮想通貨の投資家にとっては引き続き好ましい環境が続いていると考えられます。経済成長は鈍化しつつあるものの、プラスの傾向を示しており、インフレは緩和しており、連邦準備理事会が今年下半期に利下げすることを後押ししている。

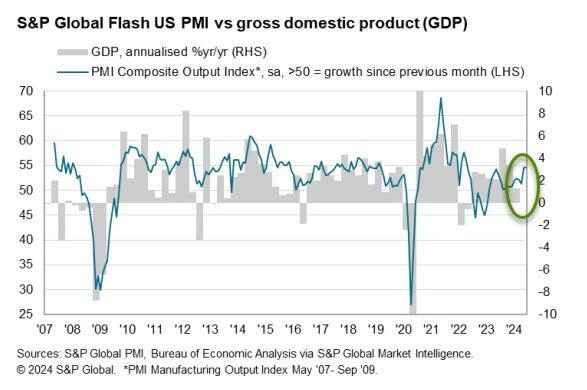

SPグローバルが発表したデータによると、7月の米国マークイット製造業PMIは7カ月ぶりの低水準に落ち込んだものの、サービス業PMIは28カ月ぶりの高水準となり、総合PMIは55に上昇し、世界最高を更新した。 2年よりも。さらに、報告書は、製造生産量の減少の一部は人員不足に関連しており、したがって一時的なものである可能性があることを示しています。

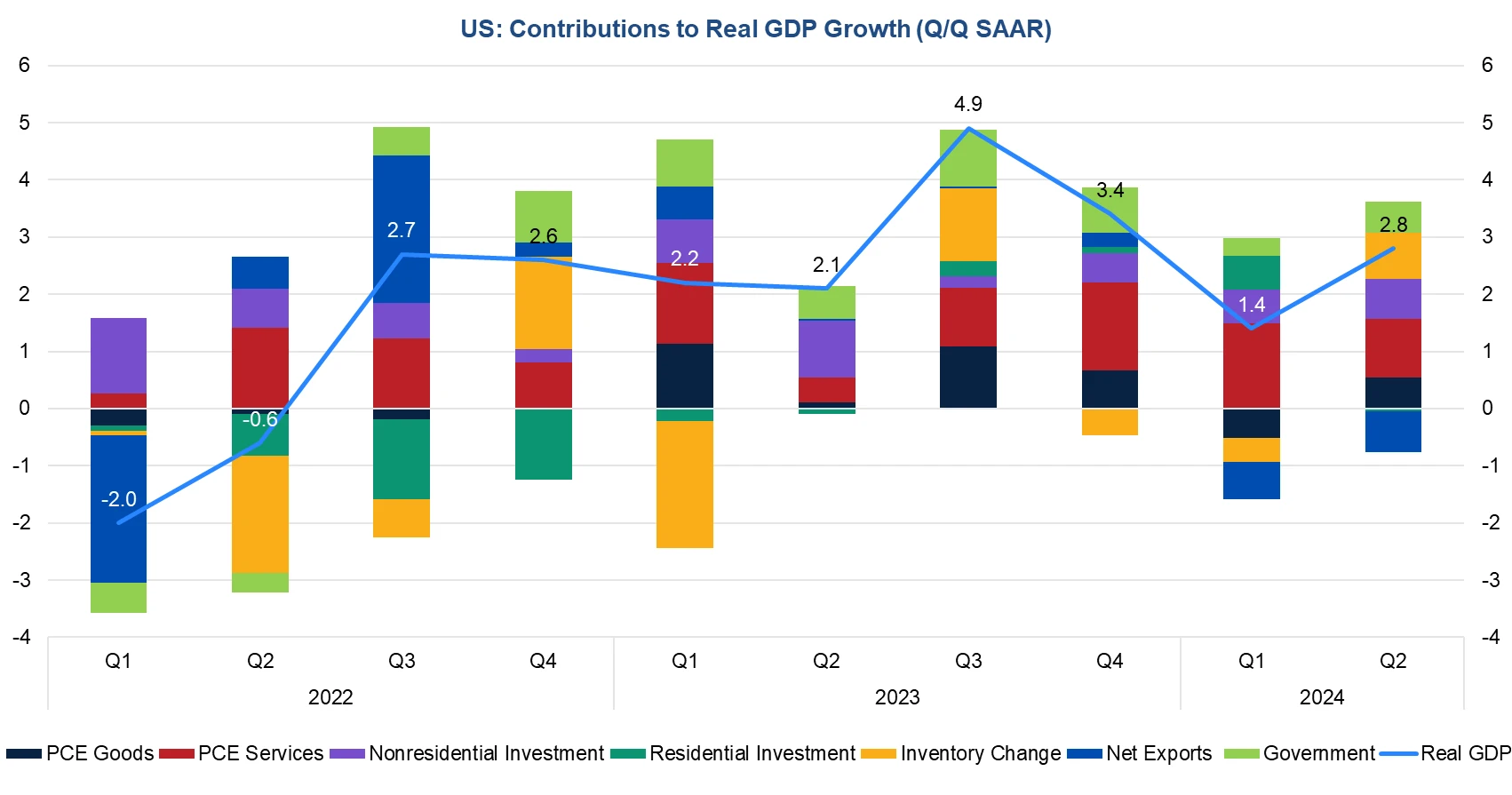

木曜日に発表された2024年第2四半期の米国GDPは前期比年率2.8%成長となり、予想の2.0%を上回り、第1四半期の1.4%から大幅に回復した。 、サブデータは、この GDP の増加が比較的広範囲に及び、消費、投資、在庫補充、政府の寄与が大きく、サービス消費が減速していることを示しており、米国の回復の勢いが年々高まっていることを示しています。第 2 四半期は好調で健全です。ドルと米国債の金利はGDP発表後に反発し、米国株は一時下落した後反発した。現在の市場予想では、米国の経済成長率は2024年も2.3%に達し、第2四半期が年間の最高点となり、国内の経済需要は第3四半期と第4四半期に減速するとみられている。

経済が成長する一方で、インフレ圧力は緩和されています。 6月の米国PCE価格指数の前年比伸び率は前月の2.6%から2.5%に低下し、5カ月ぶりの低水準となり、予想のコアPCE価格指数の前年比2.4%を上回った。年間成長率は 2.6% で、2021 年の前回値から変化なし。 3 月以来の低水準。

個人消費も若干の回復を示しました。第 2 四半期の個人消費は前期比 2.3% 増加し、予想と一致し、第 1 四半期の 1.5% 増加をわずかに上回りました。個人消費の伸びは主に耐久消費財とサービスの消費に反映され、非耐久消費財は若干減少した。

人気企業

テスラは火曜日、予想を下回る第2四半期利益を報告した。電気自動車の販売は2四半期連続で減少し、価格引き下げの需要促進とAIへの投資増加の影響を反映して、利益率は5年以上で最低に低下した。予定。第2四半期はテスラにとって激動の時期で、マスク氏はより手頃な価格の新車の開発を脇に置き、代わりに自動運転タクシーの開発に注力した。発表イベントは8月から10月に延期された。

第2四半期全体の営業利益は2%増の249億3000万米ドル、純利益は45%減の14億8000万米ドルとなり、調整後1株当たり利益は52セントとなり、ウォール街予想の62セントを下回り、91%を大きく下回った。去年の同じ時期。株価は先週 10% 下落しました。

さらに、テスラの第 2 四半期報告書によると、同社は 9,720 ビットコインを保有しており、取得コストは約 3 億 3,700 万米ドルであり、現在 6 億 4,000 万米ドル相当のビットコインが売却されていません。

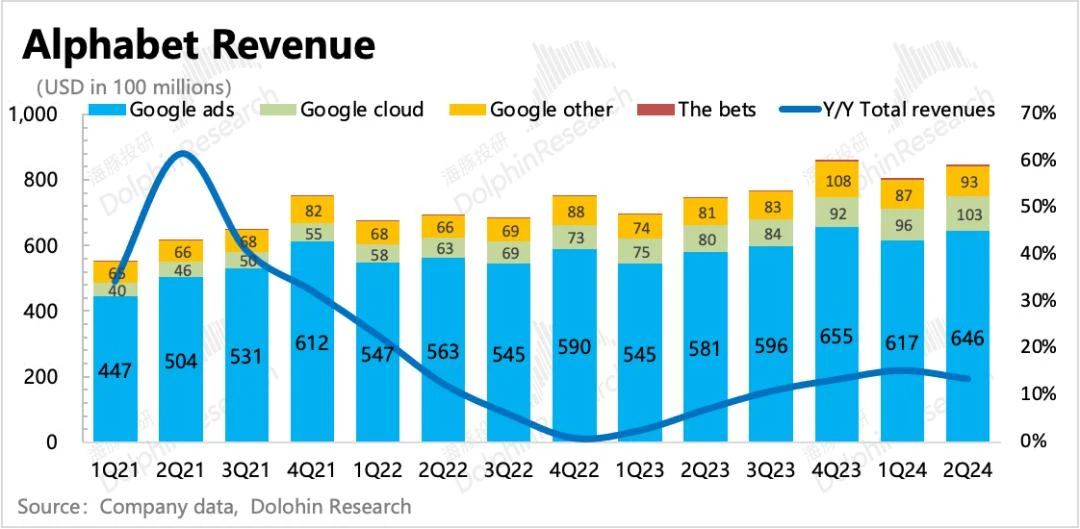

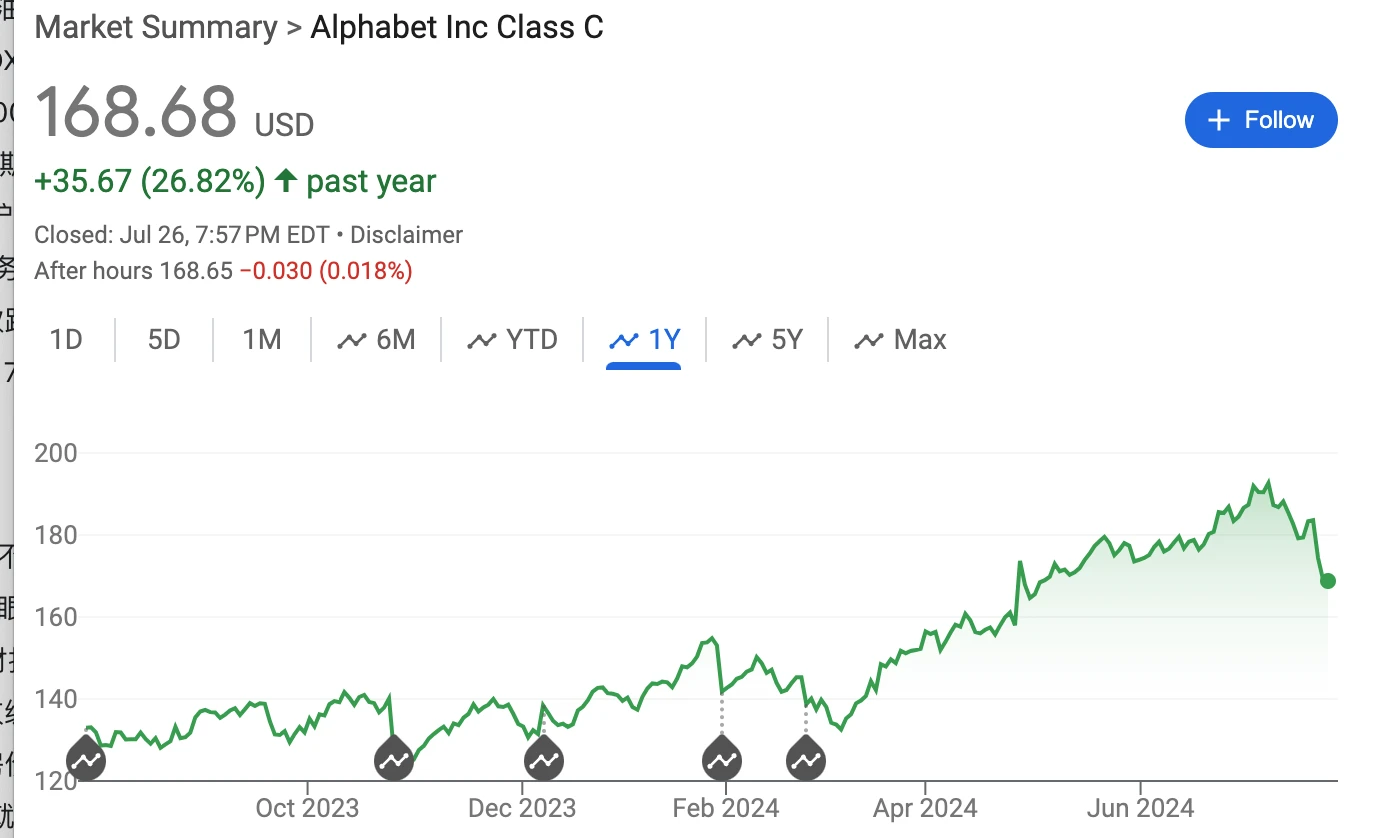

アルファベットの第2四半期の売上高と1株当たり利益は予想を上回り、YouTubeの広告収入は予想を下回ったが、クラウド事業と中核の広告事業は前年同期比で成長し、現在の主な収益源として着実な改善傾向を示している。市場は、同社の事業推進におけるAI技術の役割や、AI投資コストが利益率に与える影響を懸念している。

おそらく、AI への巨額の投資がまだ収益の見通しを立てておらず、好財務成績と配当と数百億ドルの自社株買いの期待にもかかわらず、OpenAI が競合製品である検索 GPT を発売したという事実のせいで、Google の株価は依然として上昇している先週は7.5%下落した。しかし、グーグルの2025年の予想PERは21倍で、大型テクノロジー株の中では依然として魅力的だ。ウォール街のアルファベットに対するコンセンサス評価は依然として「強い買い」で、33人のアナリストが「買い」を推奨し、6人が「ホールド」を推奨し、「売り」を推奨するアナリストはいなかったため、平均目標株価は202.88ドルに上昇する可能性がある。 %。

LVMHが発表した今年上半期の財務データによると、2024年第2四半期の営業利益は前年同期比約1.1%減の209億8000万ユーロで、アナリストは前年比0.9%増と予想していた。 214億1000万ユーロまで。地域別の観点から見ると、第2四半期の米国、日本、欧州の3大市場におけるLVMHの本業売上高はそれぞれ2%、57%、4%増加したが、中国を含む日本以外のアジアでの売上高は減少した。 14%。

LVMH株は先週4.3%下落し、3月以来の下落が続いた。

アメリカ民主党の指導部が交代する

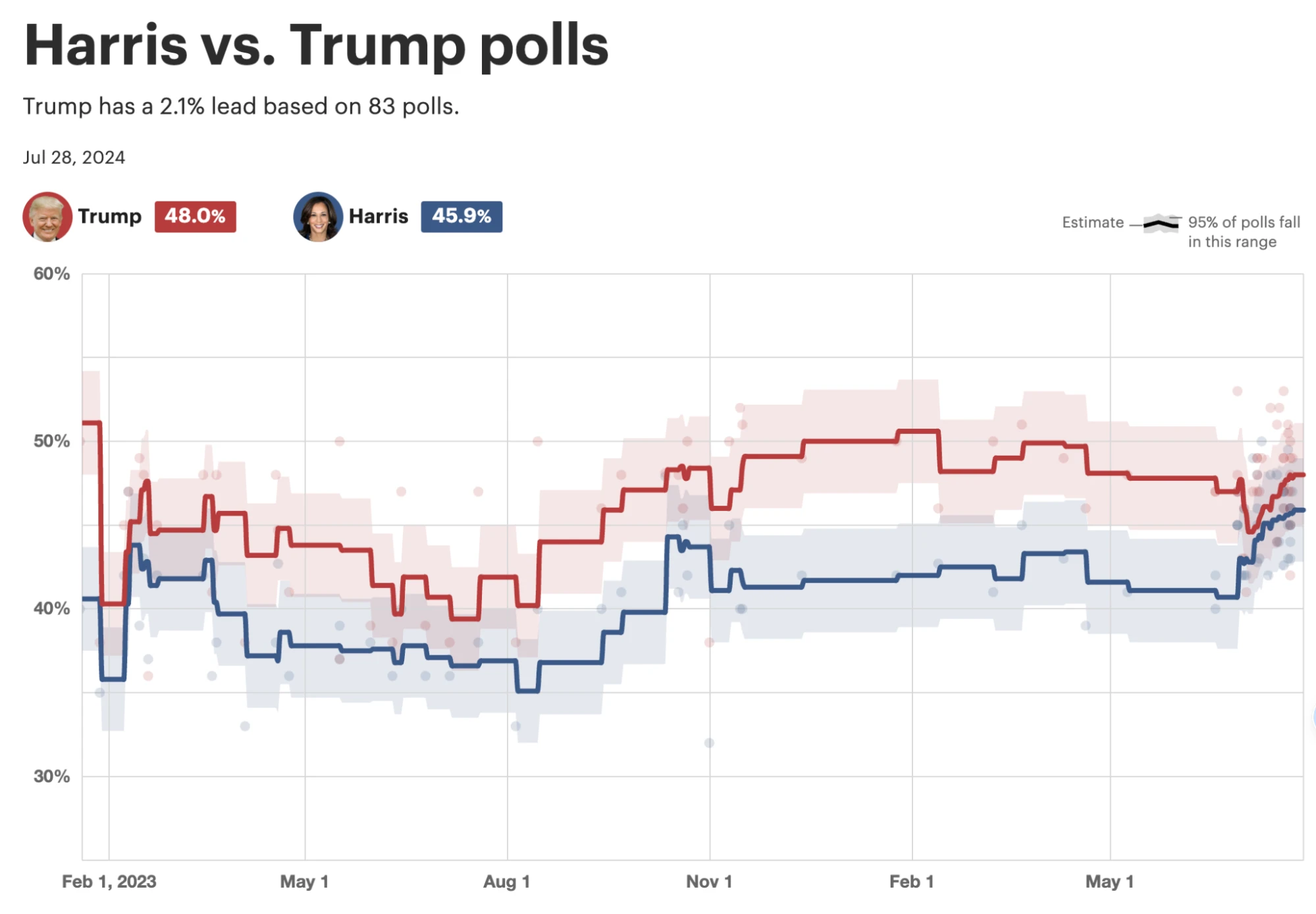

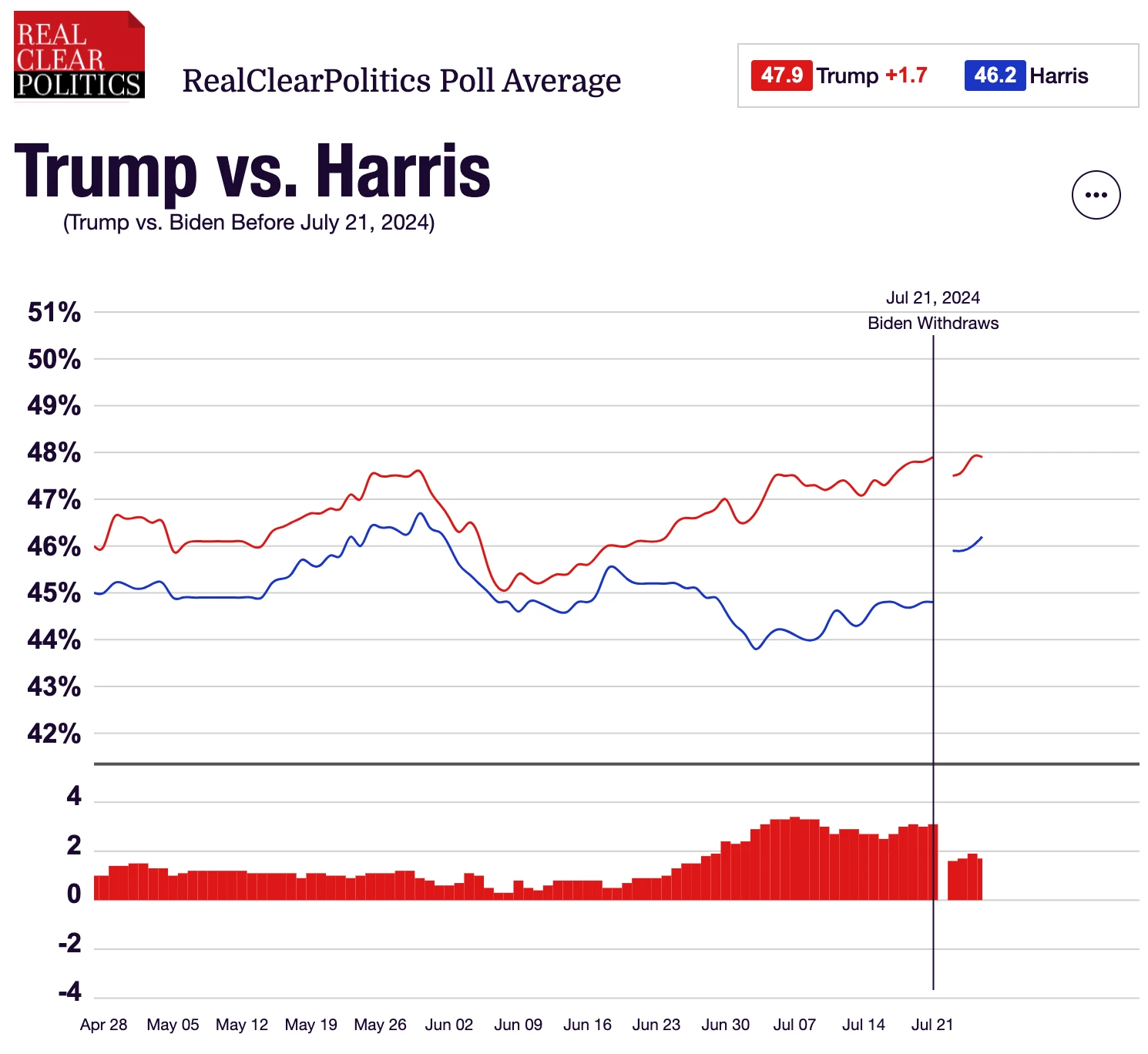

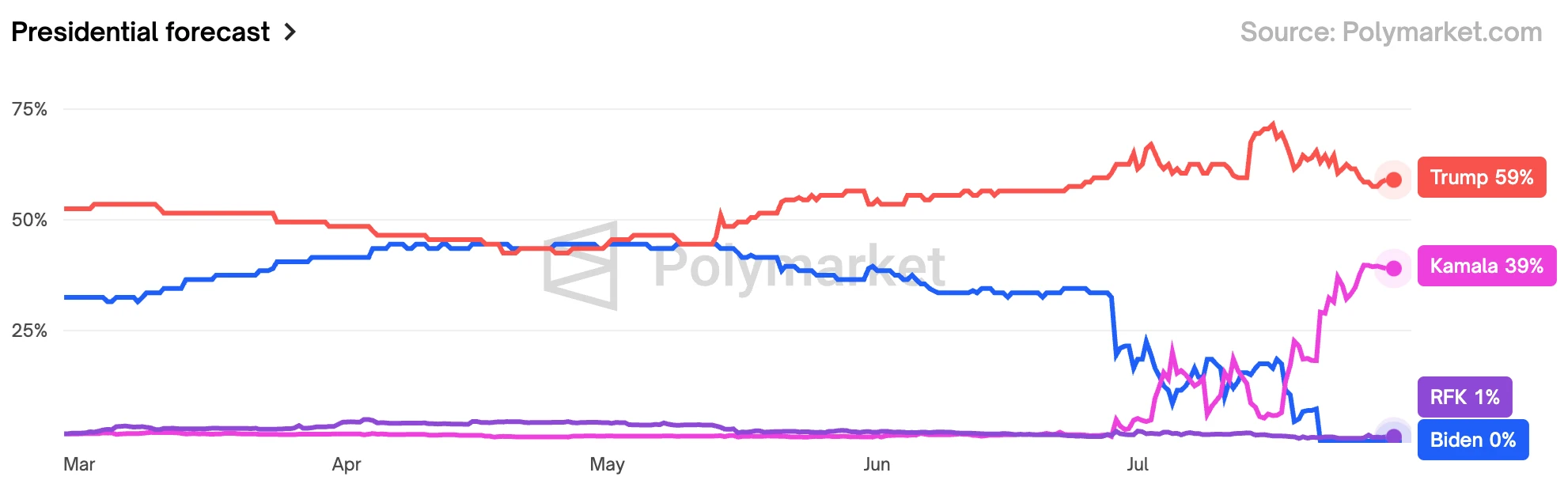

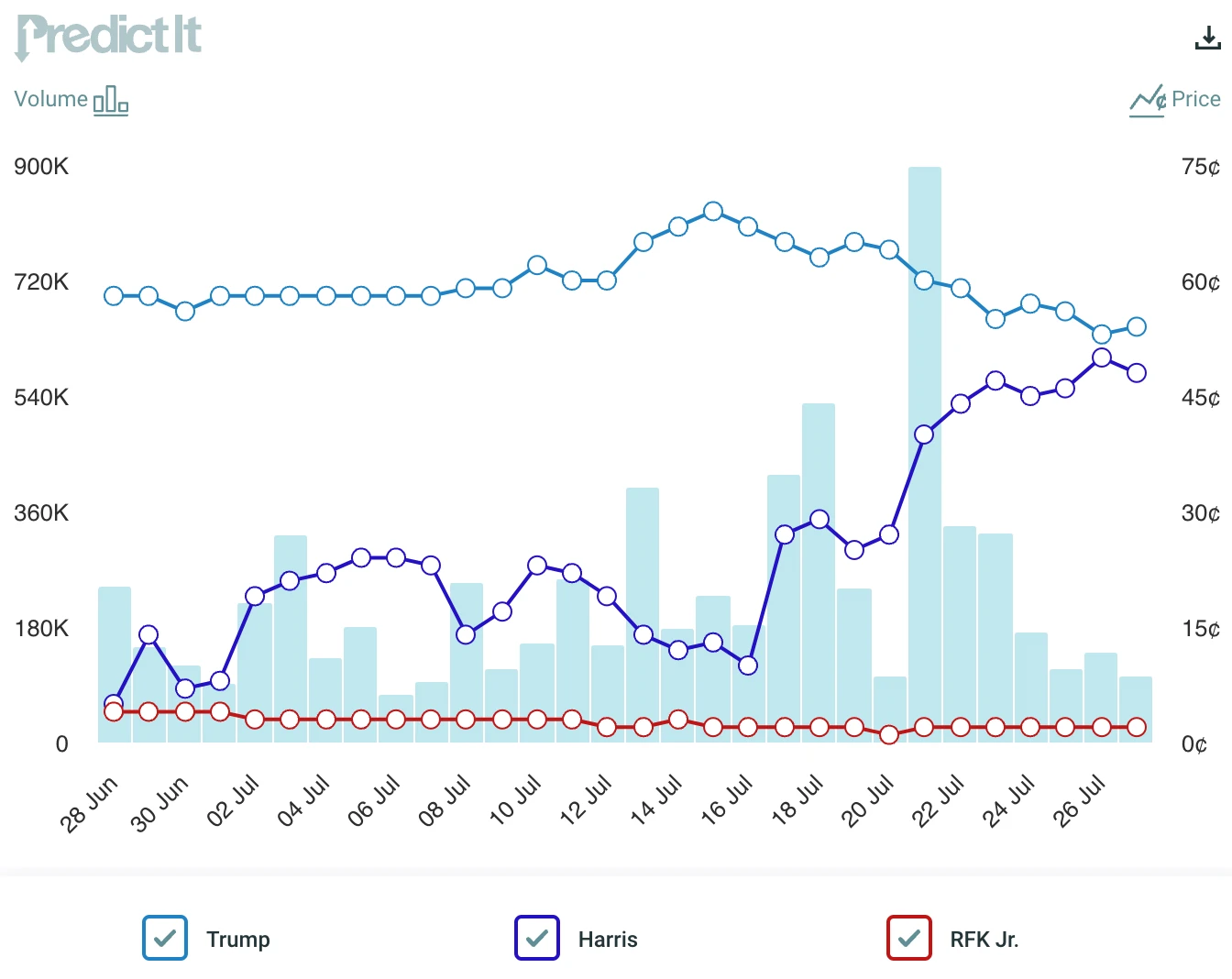

6月27日以降、バイデン氏の討論会での成績不振が世論調査での地位の低下につながり、民主党内ではトランプ氏暗殺未遂、先週のバイデン氏正式辞任に伴い、候補者を変更するよう求める声が上がった。政治情勢の中で出来事が起きた。

月曜日に公開したビデオから予想されたように、民主党が若い候補者を交代させた後、支持率は大幅に上昇し、バイデン氏を上回った。これにより、ハリス氏は現時点でトランプ氏にわずか1~2パーセントポイントの差をつけられていることが示された。結果は予測不可能になり、経済政策の見通しに不確実性が生じます。

予測市場によると、トランプ氏の勝利確率は75%近くから60%近くに後退し、共和党全体の勝利確率は50%強から35%に低下する。

ロイターの世論調査では、ハリス氏の指名に異議を唱える別の民主党員については議論されていないが、民主党員の中でハリス氏が民主党候補者になるべきだと考えているのはわずかに過半数(52%)で、この数字は86%に相当する。民主党有権者はバイデン氏に好意的な意見を持っており、ハリス氏にも91%が好意的な意見を持っているとのことで、民主党はハリス氏を中心に緊密に団結する可能性が高く、分裂は起こりそうにない。次の2つの重要なイベントは、ハリス氏の副大統領候補の選択と8月19日から22日の民主党全国大会、そしておそらく9月中旬に行われる次の大統領討論会である。

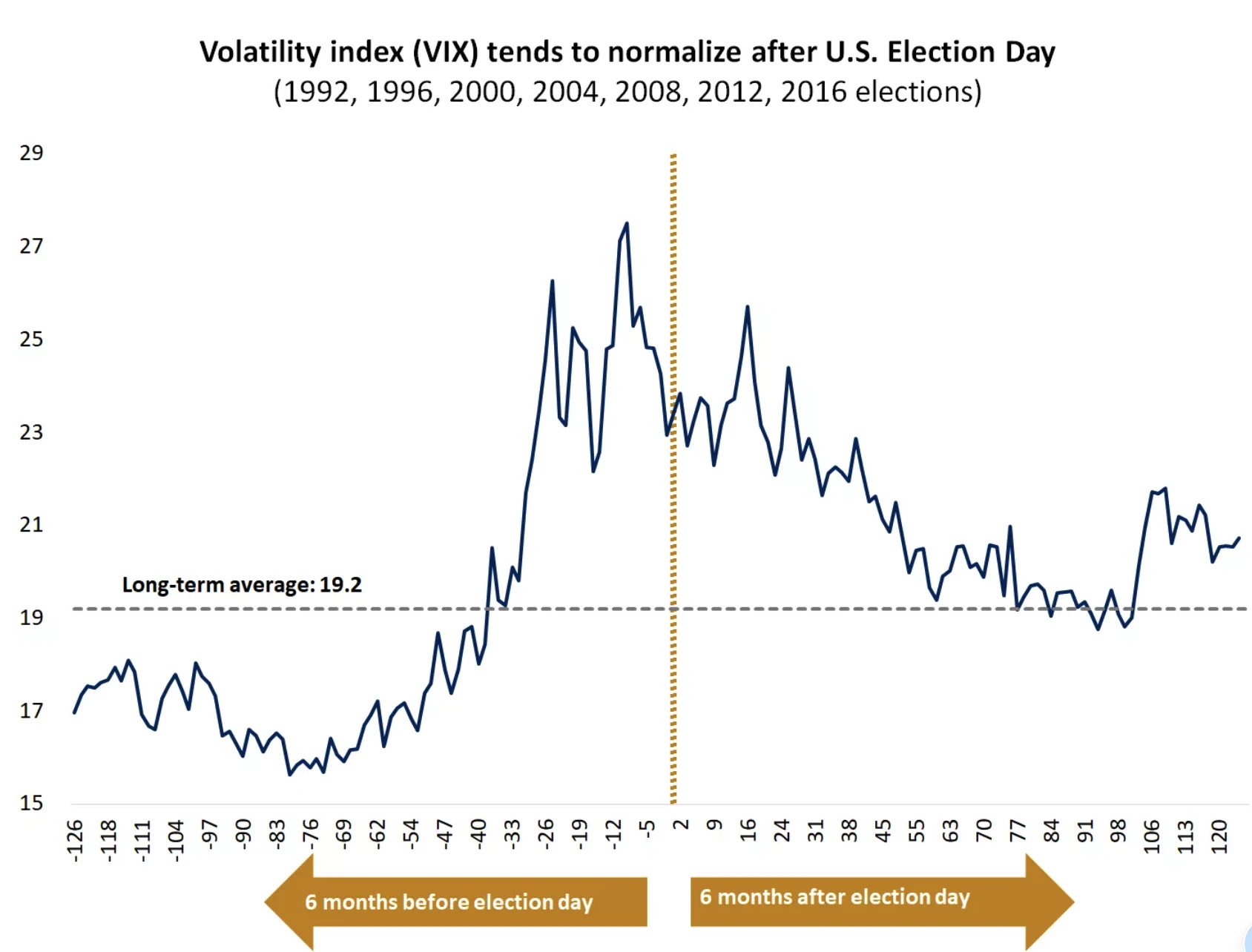

選挙の不確実性に対する株式市場の反応は、平均して 8 月と 9 月に増加し、選挙の 2 週間前に落ち着きます。

共和党政権はインフレの再発を招く可能性がある 1980年代、米国では高インフレに直面し、レーガン政権は大幅な減税、政府支出の削減、規制緩和を行ってインフレを抑制する必要があった。強力な金融引き締め政策と開かれた国際貿易があれば、減税は消費だけでなく生産と投資を刺激する効果がある。

円反転

日米の金融政策が転換点を迎えているとの見方が強まっており、ドル円は162円近辺から152円付近まで下落するなど、円のキャリートレードが巻き戻しの兆しを見せているようだ。変化のタイミングは、CPIが予想よりも低かった711でした。仮想通貨もその瞬間から反発し始め(BTC 5w7 – 6w8 )、テクノロジー株もその時点から下落し始めたことがわかります。すでに大きな利益をあげていた市場に投資することで、科学技術は「事実を売る」ようになった。

円高が続けば、米ドル資産の売却を含む資産間流動化が起こる可能性があり、これは米国株安と密接に関係している。

しかし、個人的には、米国の景気後退リスクがなくなり、FRBが追加利下げに応じない限り、円高が継続する可能性は限定的だと考えています。たとえ日本銀行が来週利上げと国債買い入れの縮小を決定したとしても、ドル/円にさらなる下落圧力がかかる可能性があるが、その影響は短期的なものとなるだろう。両国間の金利差は依然として十分に大きいため、当面は日本への大規模な資金還流を支えることができない。米ドルに対する長期的な弱気にもかかわらず、日本の円投資家は忍耐強くなる必要がある。

日銀の金融政策を巡っては、市場では基準金利の引き上げ時期が近づいているとの見方が増えている。日本政府・与党の関係者が相次いで日銀の金融政策正常化への移行への支持を表明しているためだ。 FRBと同様、日本も7月30─31日に7月金融政策決定会合を開催する予定で、市場では同会合で国債買い入れ削減計画が発表されると予想されている。少なくとも、市場の混乱を避けるために利上げを同時に発表することは避けるだろう。

人民銀、予想外の利下げ

人民銀は木曜日、商業銀行向けの1年物貸出金利を2.5%から2.3%に引き下げた。新型コロナウイルス感染拡大初期の2020年4月に同様の利下げを行って以来、最大の利下げとなった。中銀は通常毎月15日に1年物の貸出金利を査定するため、今回の利下げは市場を驚かせた。これに先立ち、月曜日には公開市場の7日物リバースレポオペ金利が1.8%から1.7%に引き下げられ、1年物と5年物のローンプライムレート(LPR)もともに10ベーシスポイント引き下げられた。 1週間で2回の利下げは経済政策を話し合う会合の直後に行われたが、多くのエコノミストが示唆していたような広範な景気調整や強力な景気刺激策はなく、株式市場のパフォーマンスは低調だった。 (szqh の姿勢は依然として先進的な製造業を利用して経済成長を促進することであり、経済成長の緩やかな減速期間に対する許容は依然として存在します)

統計局が月曜日に発表したデータによると、第2四半期の経済成長率は4.7%に減速し、市場予想を下回っただけでなく、過去5四半期で最悪の実績となった。当局は引き続き消費促進と不動産市場の安定化に向けた政策を導入しているが、6月の消費財小売総額の伸び率は依然として1年半ぶりの低水準に落ちており、同期間の新築住宅価格は最高を記録した。 9年ぶりの減少となり、需要面の回復の弱さが浮き彫りとなった。

経済熱(需要と供給)が改善しない場合、緩和継続はリスク資産市場に直接利益をもたらさない可能性がある。

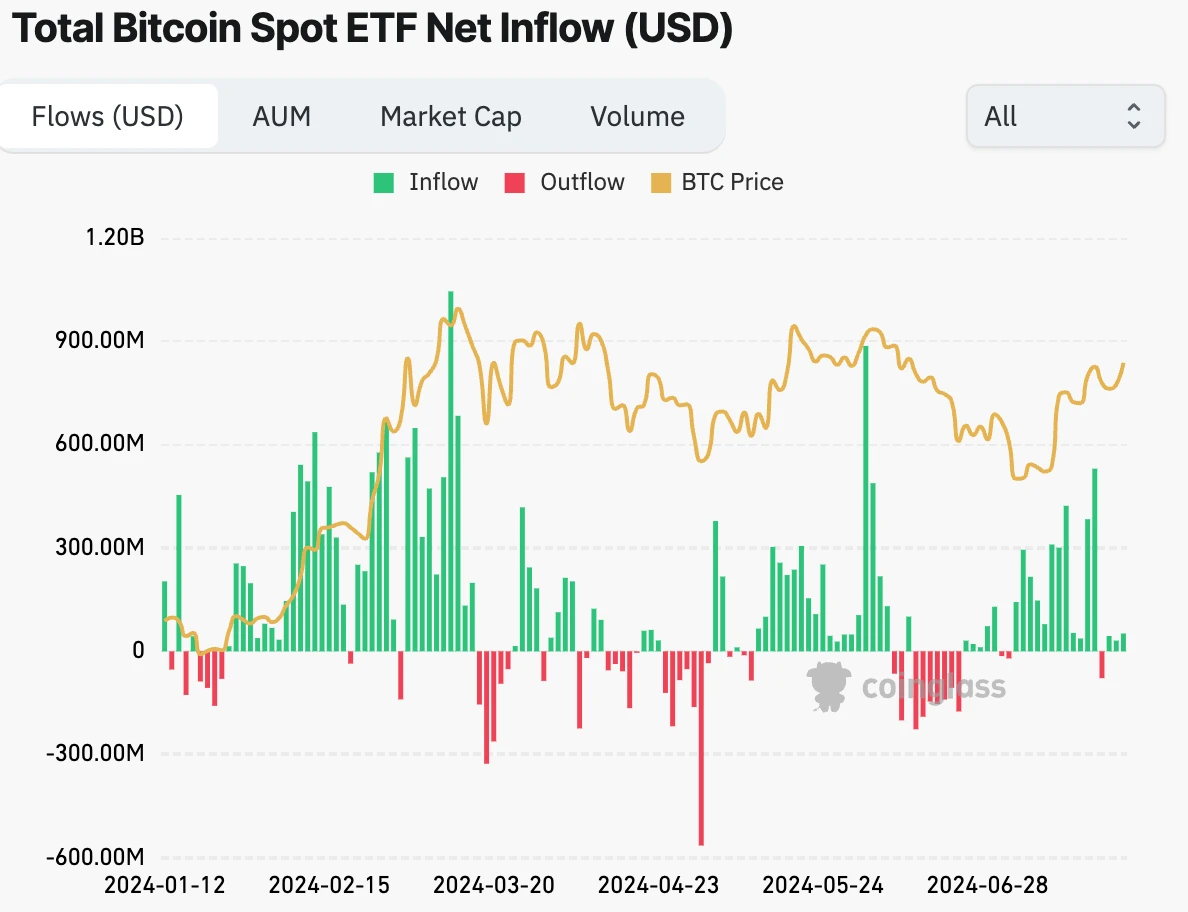

暗号通貨市場

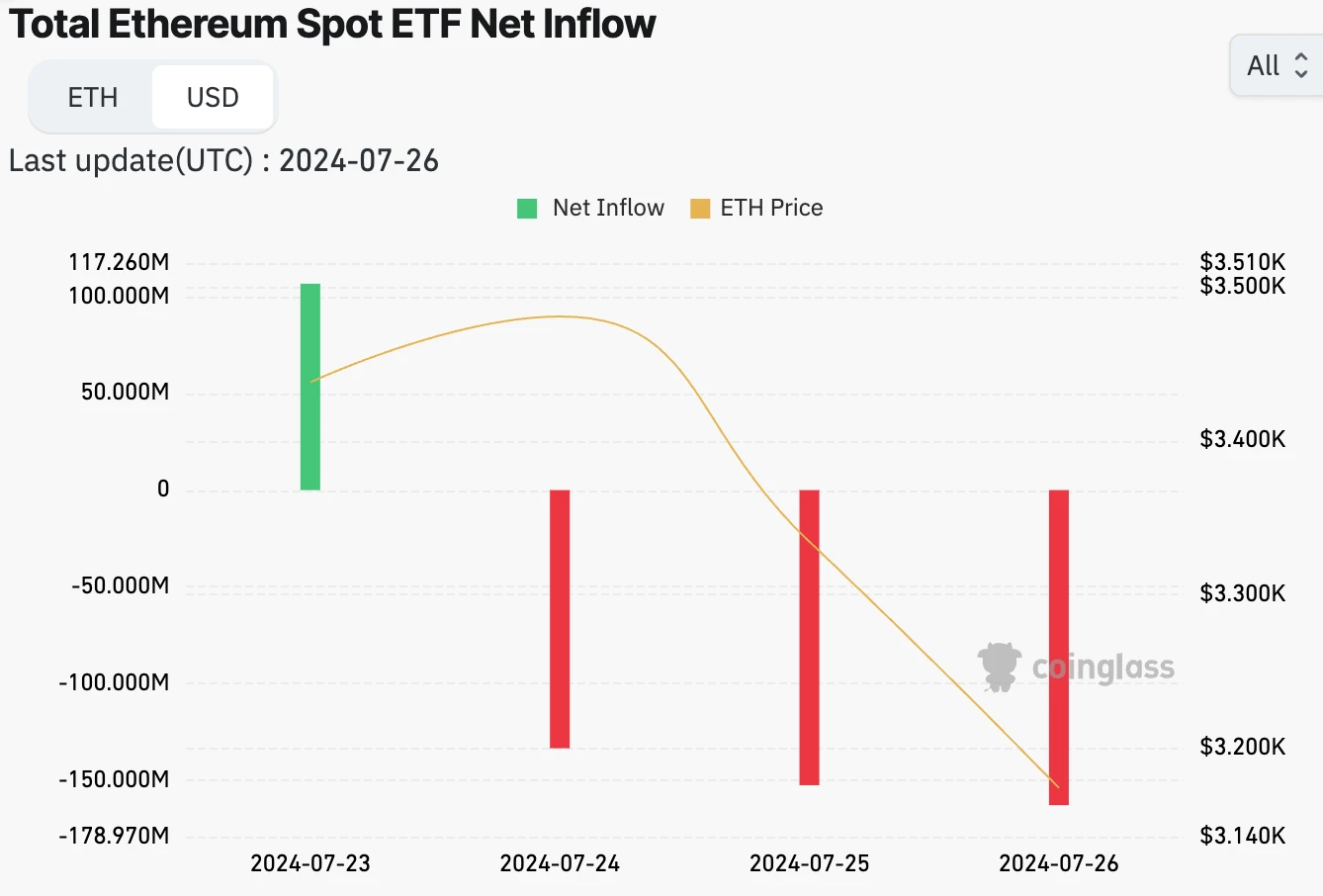

7月23日のETH ETFの発売に対する反応は比較的穏やかだった。最初の4日間の取引では、9つのETFの合計で1億6300万ドルの純流出があった。その主な理由は、グレイスケールのETHEが15億ドルという巨額の流出を経験したためです。しかし、反対側のグレイスケールのミニETH ETFは1億6,400万米ドルの流入を続けており、流出の主な原因は高い手数料(2.5%対0.2%)であるため、ETHEを除いて他のETFへの需要は続いています。したがって、ETHの基本的な市場は引き続き楽観的です。市場のパフォーマンスから判断すると、ETHは5月末の19 b-4の予想外の承認後にピークに達し、ETFが2つ上場されたことが確認されたという事実を市場は売り始めることを選択しました。数か月前。これは、ETFが上場される日までBTCが上昇し続けるという事実とは異なります。また、初期の時価総額比率に基づくETH ETFの流出額はBTCの流出額をはるかに上回っており、ETHは上場前後のBTC ETFの「加速版」であると考えられる。 BTCの上昇は事前に? (ETF の後、BTC は 4 ワット以上から 70,000 以上に上昇しました)。

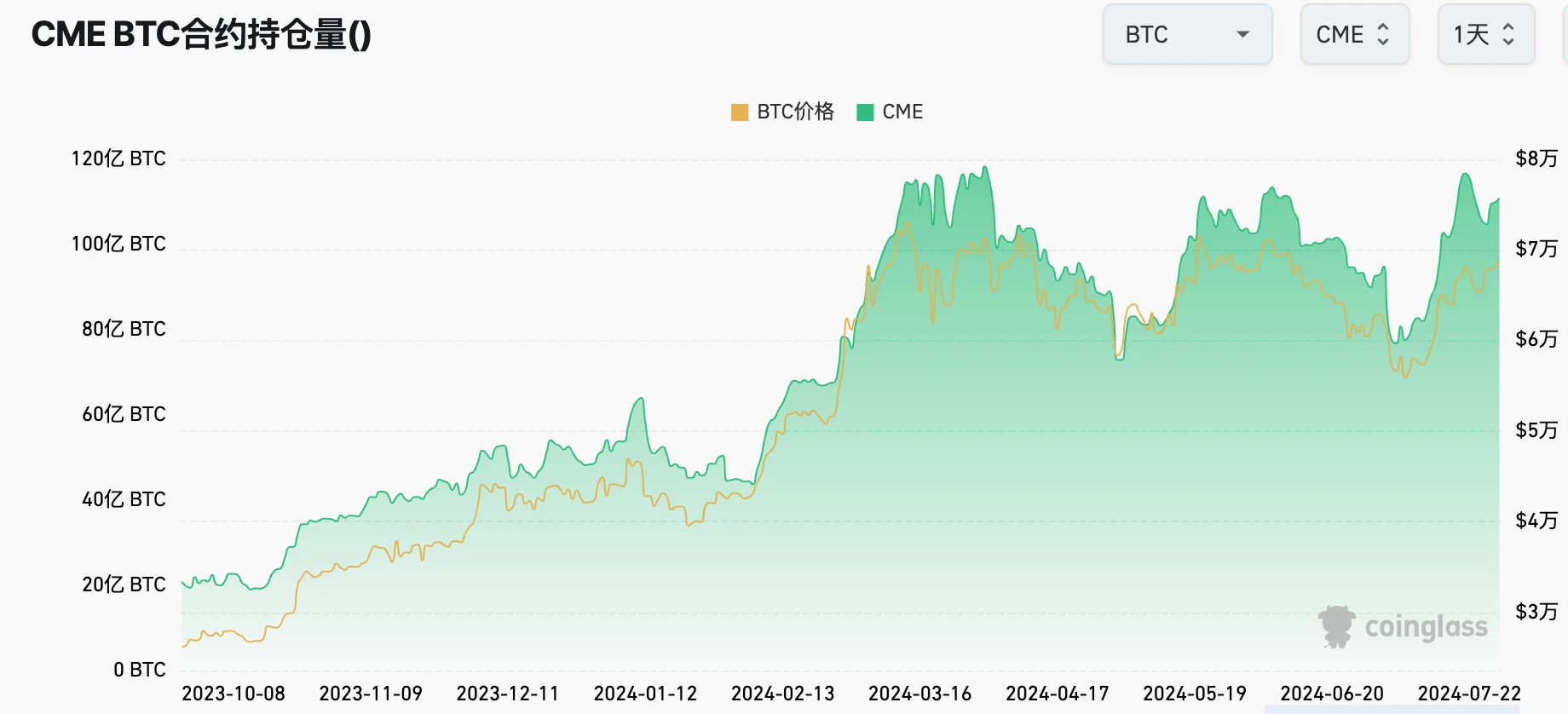

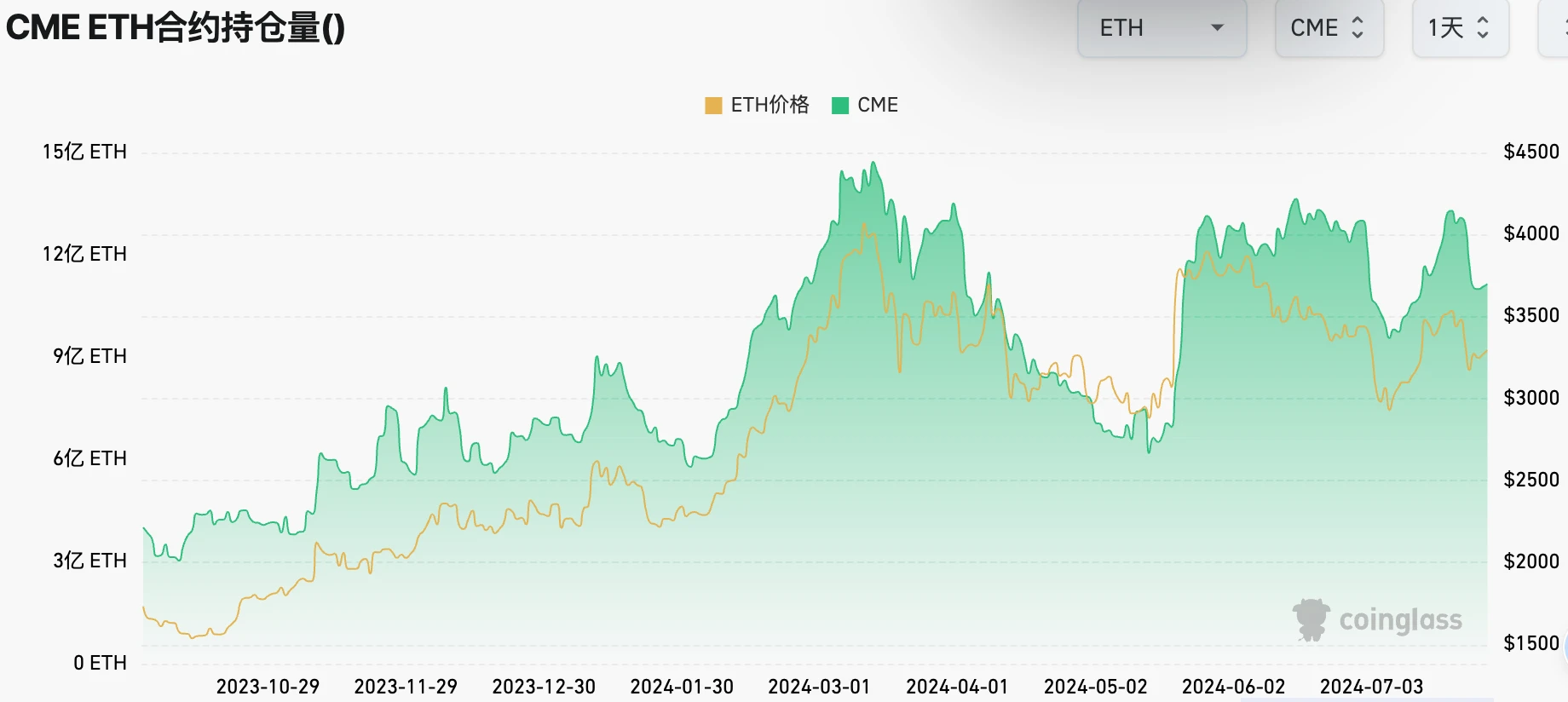

ウォール街の先物建玉は引き続き高い水準にあり、これは仮想通貨への熱意が続いていることを反映しています。

ETFは7月の大部分で純流入を維持したが、純流出はわずか3日間で、30億ドルの純流入は3月以来最高の月となった。

仮想通貨トランプ取引?

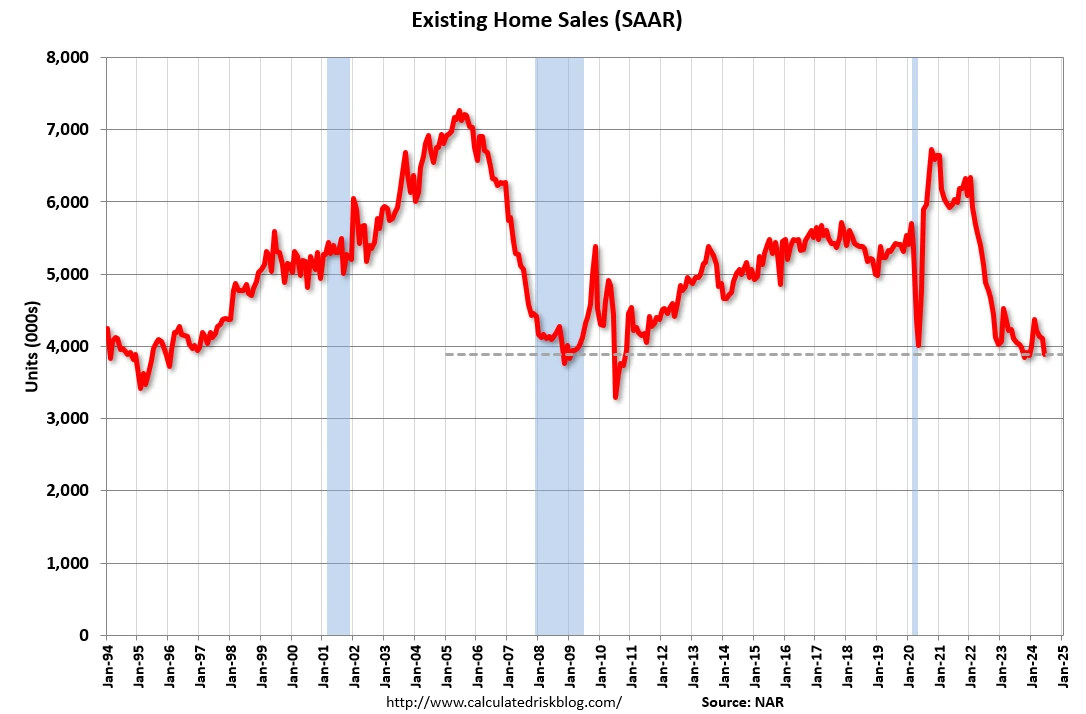

中国や米国と同様、住宅市場全体は低迷しているが、高級物件は人気がある

住宅価格と金利が高くなるなか、6月の米国の中古住宅総販売額は年率換算で2010年以来の最低水準となったが、住宅価格の中央値は新たな記録を更新したと火曜日に発表された。

一般不動産市場の低迷とは対照的に、高級不動産市場は回復傾向にある

1億ドルの住宅販売は今年倍増すると予想されており、6月時点で米国では500万ドル以上の住宅が4,000件以上販売され、前年比13%増加した。

理由 - 高金利と株式市場の資産効果、近年の富裕層の高齢世代が亡くなり、若い世代が家族から多額の富を相続したこと

プロの投資家は先週「底値を狙った」

資金スプレッドを観察することで、先物、スワップ、オプションなどの金融デリバティブに対するプロの投資家の需要、特にレバレッジに対する需要を理解できます。

6月25日: 資金スプレッドがピークに達し、この期間中にプロの投資家からレバレッジ商品に対する非常に高い需要があったことを示しています。

7月10日: 資金スプレッドが最低水準に低下し、ロング需要の減少を示し、この期間にSPXはピークに達した。

7月24日:資金スプレッドが再び最高値を更新し、新たなロング需要を示した。

現在の資金スプレッドの水準は、現在の株式評価の中でもプロの投資家が積極的に市場に参加していることを示しており、これは株式市場にとって強気の兆しとなっている。

先週も株式や仮想通貨ETFへの流入が衰えなかったことも相まって、市場の安値買い意欲は依然として強いと感じられる。

FOMCプレビュー

先週のPCE統計が予想と一致したことを受け、市場は米連邦準備理事会(FRB)が9月に利下げするとの予想をさらに裏付けた。 CME先物市場は、9月の予想金利水準が90%の確率で25ベーシスポイント低下すると予想しており、これは現在の水準から60〜75ベーシスポイント上昇することを意味する。 FRBの金利は当局者の予想の1倍の2.5倍になると予想されている。

インフレや失業率のさらなる上昇に関する最近の明るいニュースを受けて、FOMCは利下げを行わないと予想されているが、パウエル議長が記者会見で言葉を緩める可能性も含めて声明を修正する可能性がある。 9月の利下げを示唆しており、年内に複数回の利下げが行われる可能性が高まっている。 FRBの元ナンバー3を含む一部の声は、FRBが7月に利下げし、今年予想される追加利下げの基礎を築くよう求めている。