原作者: @zhili 、 @MacroFang 、 @chenchenzhang

要点

パート I マクロ市場

市場の状況: 日本円の裁定取引の崩壊により多くのポジションが解消され、市場は間違いを修正し、Topix が「ディープ V」反転を主導しました。

データ調整:最近のCPI、PPI、その他のデータは予想と一致しているが、エネルギーや中古車価格が調整され、市場のインプライド・ボラティリティが低下するなどの疑問もある。

FRBの動向:FRB当局者の講演では政策調整に慎重な姿勢が示されており、9月のドットプロットは引き続き緩和的なスタンスを維持すると予想されている。

連邦財政赤字: FRBのハト派姿勢、財務省の短期債発行および債券買い戻しプログラムにより、市場の不安は和らぎました。大規模な資金調達計画は市場の流動性を圧迫する可能性がありますが、準備金の増加と財政運営の柔軟性は市場の安定を維持するのに役立ちます。

企業業績と自社株買い: SP 500 企業の第 2 四半期の業績は安定しており、企業株買い枠の開放により、米国株式市場は短期的には成長が続くと予想されます。

中期的な市場の見通し: 市場の見通しは複雑であり、インフレ、選挙の移行、政策、財政赤字などの不確実性には細心の注意が必要です。

パート II 暗号データ

ステーブルコインの成長:ステーブルコインの発行量は2024年も増加し続けると予想されており、市場の需要が引き続き強いことを示しています。

ETFの流動性:ビットコインスポットETFへの純流入は5月以降減少し、市場センチメントは様子見に転じた。

通貨保有サイクル: ビットコインの半分近くは長期保有者によって管理されており、市場の信頼は堅固です。

通貨の保有コスト: チェーン上の通貨の保有コストは現在の市場価格よりも高く、市場にはまだ上昇の余地があります。

市場の回復力: 激しい変動にもかかわらず、投資家の通貨保有意欲は高く、市場は健全で安定しています。

第Ⅰ部 マクロは転換点へ

1. 8月:混乱から立ち直る

1.1 日本円の裁定取引の崩壊により多数のポジションが解消され、市場は間違いを修正し、Topix が「ディープ V」反転を主導

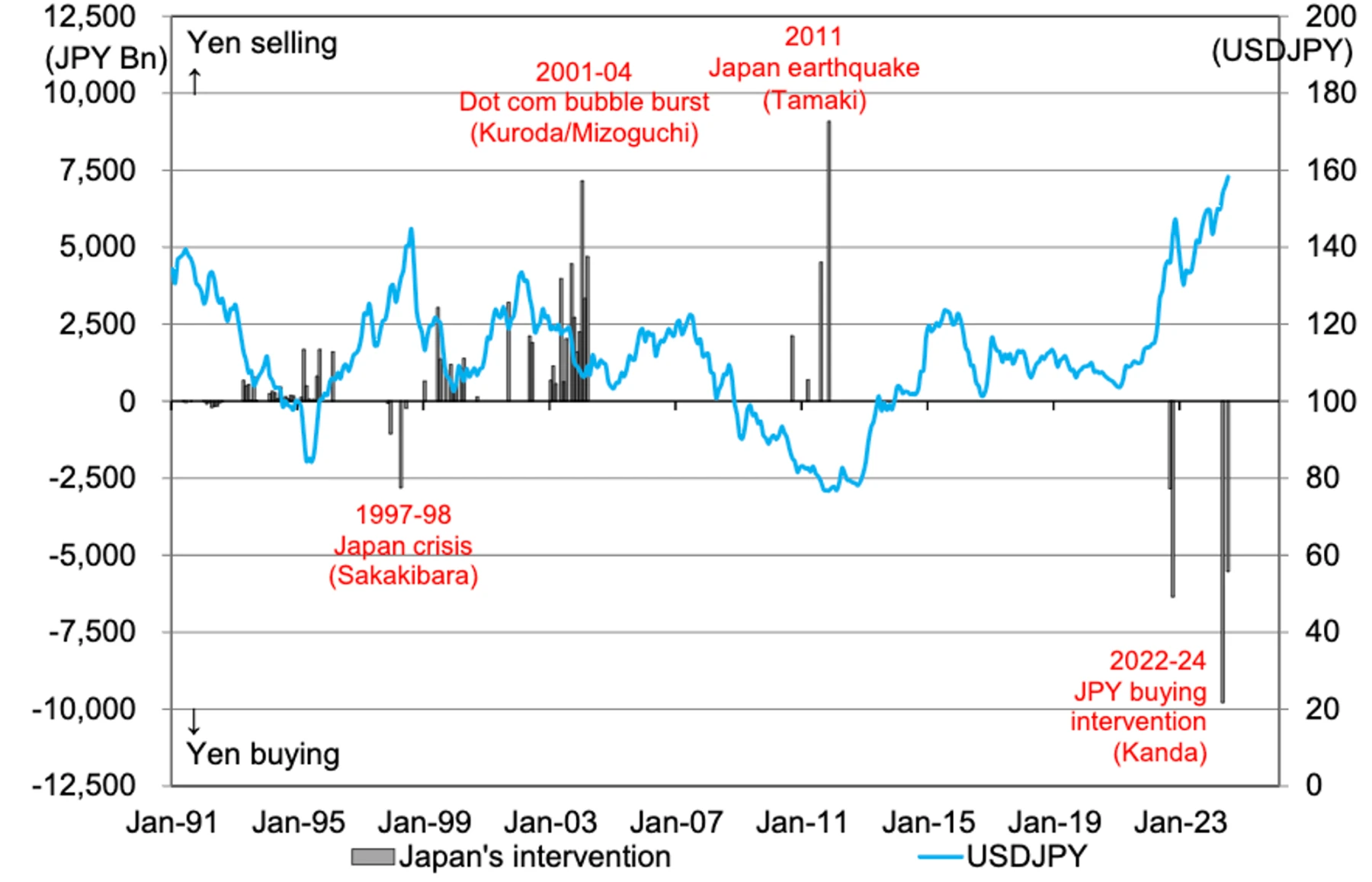

日銀が8月5日に利上げ、円キャリートレード崩壊のきっかけに

USD/JPYは過去4週間で162円/USD近くから142円/USD付近まで急落しており、これは当社の弱気予想と一致しています。急落のきっかけは、7月11日と12日の日銀の利上げと日本政府の円買い介入だった。為替介入の有効性を疑問視する人もいますが、需要と供給を変えることで市場の傾向を変えるという為替介入の能力を私たちは支持します。

米ドル/円の最近の動きは、1990年と1998年の同様の下落を反映していますが、ユーロ/円や対豪ドルの対円とは異なり、そのような動きは常に米ドル/円の長期的なトレンド反転を示すものではないことに注意する価値があり、これはさらに検討する価値があります。 。

8月5日のパニック売り:世界市場の暴落

日銀が予想外に金利を引き上げたため、投資家がパニックに陥りポジションをカバーするために売りを出したため、TOPIXは1日で20%下落した。景気後退リスクが高まり、円の急激な変動が広範なリスク回避を引き起こすのではないかとの懸念から、株価は数回の取引で急落した。

予想よりも弱いISM統計、失業保険申請件数の増加、期待外れの非農業部門雇用者数などにより、米国のマクロ経済見通しはさらに暗くなり、差し迫った景気後退への懸念が高まった。経済学者らは、失業率の上昇とISMの弱さが景気後退サイクルの始まりを告げている可能性があると指摘している。

週末にリスクイベントがなかったにもかかわらず、SP先物は5%近く下落し、NDXは6%以上下落し、VIXは60を超えて急騰した。連邦公開市場委員会のニュースは9月の利下げの可能性を示唆した。

システム内での高いレバレッジ、特に仮想通貨や大型株式のレバレッジは、市場規模とボラティリティに寄与します。名目取引高は通常を3標準偏差上回り、米国市場の非指数リバランス日の出来高としては2022年2月以来最大となった。投資家の活動はまちまちで、SPに対する強気の姿勢が下落し、ナスダックの姿勢は不安定ではあるものの、比較的小さな変化を示した。金曜日の大量の新規ショートポジションは、今後の取引でナスダックのネットロングポジションにさらに大きな影響を与えると予想されます。

1.2 市場の混乱: ポジティブなマクロ経済要因がリスク選好を引き起こす

レバレッジ解消後、市場はTOPIX主導で急反発した。先週発表された好マクロ経済指標を受けて、米国指数に対する強気の投資家からの資金還流が進み、S&P指数には新たな資金が160億ドル以上追加され、ポジションがさらに拡大した。ナスダック指数とラッセル 2000 指数は小幅な上昇を記録し、ナスダックのロングポジションの損失は減少しました。世界市場のセンチメントは前向きで、欧州とアジアのほぼすべての指数が名目水準で上昇している。 DAXとFTSEは純プラスに転じたが、KOSPIと日経は強気の勢いを続けた。日経平均への資金流入はアジアで最も強く、KOSPIは約3年ぶりの高値を記録した。対照的に、中国 A 50 指数は依然として弱気であり、ポジションリスクは限られています。

CTAの量的買い入れも巨額の流動性の流入を促しており、短期的にはCTAが600億株以上を買い入れ、300億株が米国株に流入すると予想されており、旺盛な買い需要が市場を押し上げるだろう。さらに遠く。ゴールドマン・サックスのスコット・ラブナー氏の統計によると、トレーダーズのガンマは過去3週間で160億ドル変化し、その後、トレーダーズのガンマは長期ポジションに変わった。短期的なポジションであり、将来的には長期的な市場バッファーとなるでしょう。

2. データの矛盾

2.1 「偽」データは市場センチメントを回復し、連邦準備制度の利下げに対する期待を強めるのに役立つ

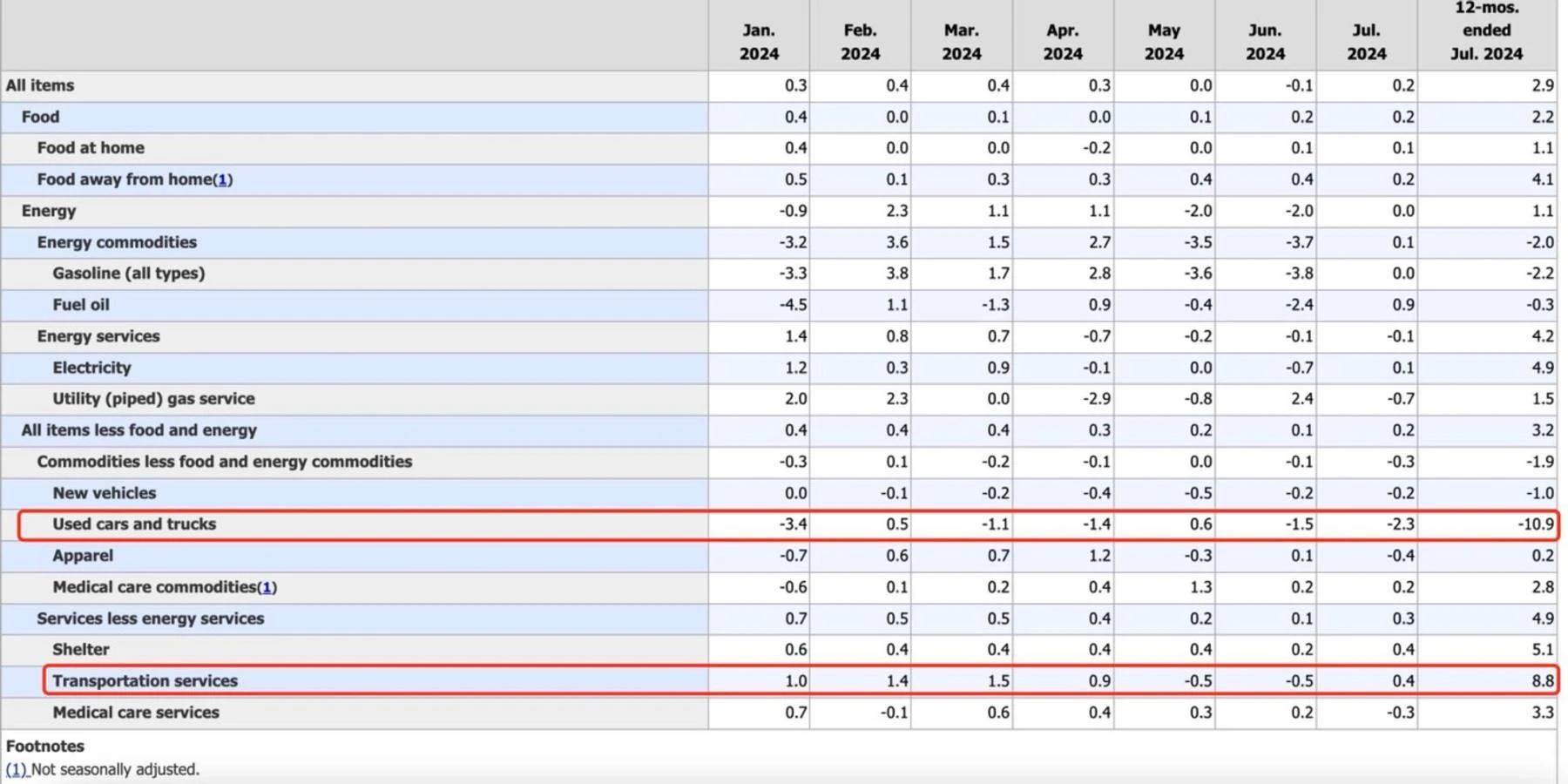

先週のCPI、PPI、小売売上高データ、PMIデータはすべて市場予想と「正確に」一致し、FRBの利下げ期待を維持しながら市場の景気後退予想を払拭した。しかし、データの偶然の中に「不合理さ」が見えてきます。例えば、PPIデータによると、エネルギーは前月から変わらないものの、輸出と政府購入によって説明できるものの、CPIに占める中古車の割合(-10.9%)が前年比約2%上昇した。 ) は通常のロジックに準拠しません。

6月にCDKのソフトウェアとテクノロジーのネットワーク障害が発生したため、ほとんどの中古車ディーラーが車両を納入できなくなり、大量の注文需要が滞った。マンハイムの中古車レポートによると、7月前半は取引量、取引価格とも増加(1.6%)しましたが、7月後半は減少すると予想していますが、当社の推計では前年同期比で減少すると予想しています。 -10.9%を超えるのは非常に不合理であり、予想の-4.3%をはるかに上回っています。

一般に、最近のCPI、PPI、小売およびPMIデータは予想と一致していますが、PPIのエネルギーリスクやCPIの中古車価格変動など、実際のデータが偏っている可能性があることを示す疑念があります。将来の市場の不確実性を軽減します。

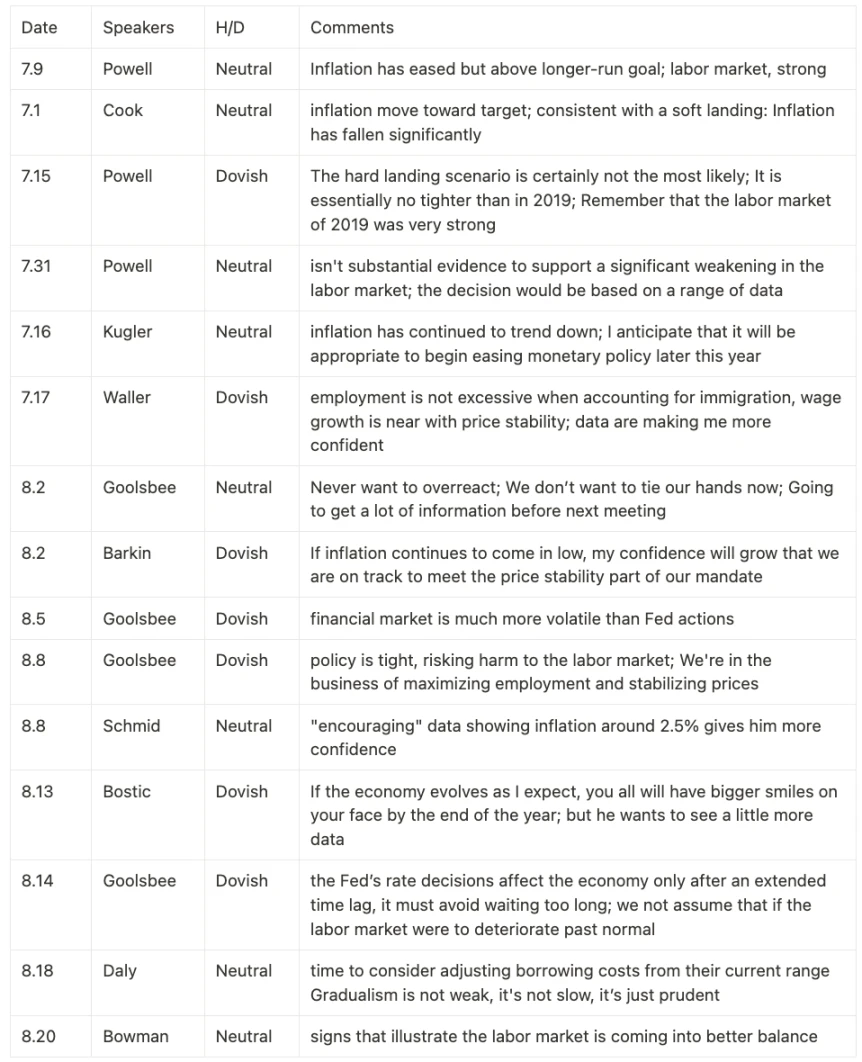

3. FRBの動向

FRB当局者の講演に対する最近の調整を受けて、今後のドットプロットでは3回の利下げ期待が強調されると予想される。

3.1 当局者が語る

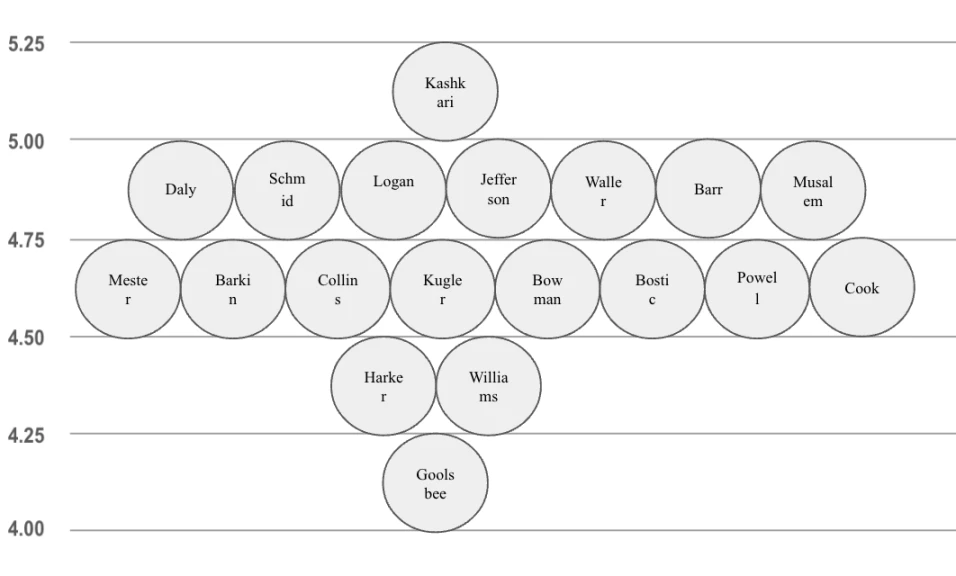

3.2 ドットプロット予測

パウエル議長の講演と9月の金利変更はボラティリティを引き起こすとは予想されていない 9月のドットプロットが市場動向を決定する可能性が高い。上記のFRBの講演と当局者の長期的な主観的判断を組み合わせると、9月に表示されたドットプロットの中央値と最頻値は75bpsであると考えられます。

3.3 金利引き下げはスーパーサイクルの到来をもたらす

最近の連邦当局者のほとんどは、統計が予想と一致すれば緩和政策を支持すると述べた。パウエル議長は7月の協議で利下げについて言及されたことを認め、複数の当局者も25ベーシスポイント(bp)の利下げを支持する一方、9月の大幅利下げの可能性に傾いた。当局者らは、雇用へのリスクが増大する一方、賃金上昇率の鈍化と消費者の物価上昇に対する抵抗を理由に、インフレが緩和しているとの自信を表明した。

9月の利下げ幅を決める上で8月の雇用統計が鍵となる一方、議事要旨では当局者らが50ベーシスポイント(bp)の大幅利下げを支持する可能性が高いことが示された。さらに、労働市場の悪化が続けば、バランスシート縮小は12月に終了する可能性があるが、そうでなければ2025年第2四半期まで延長される可能性がある。

昨日の労働統計局の雇用統計は、過去12カ月で81万8,000人の雇用が失われたことを示すよう修正され、労働市場の弱さの兆候を強めており、市場心理やFOMCの価格決定に影響を与えるだろう。

9月6日の労働力データは重要となるが、この出来事によるリスクは低いと考えている。

SP 500 が今月引ける可能性が高いのは、過去の歴史の中で利下げ前に引けたのは 1984 年と 1989 年だけであり、100 万、300 万、そして 100 万ドル以内でした。利下げから600万、どちらも大幅な調整は受けていない。 (ただし、データが少ないため、今回の利下げ後の市場動向についての判断は限定的であり、参考程度にとどめてください。)

4. 連邦赤字

*連邦赤字は拡大したが、連邦準備理事会のハト派姿勢、財務省の短期債発行と債券買い戻しプログラムにより、市場の不安は和らいだ。大規模な資金調達計画は市場の流動性を圧迫しますが、準備金の増加と財政運営の柔軟性は市場の安定を維持します。

4.1 豊富な財務流動性

市場は今会計年度の赤字総額が1兆6000億ドルに達し、GDPの約6%に達すると予想している。債務水準の上昇と利払いの増加だけでも、前年比で1,850億ドル急増した。連邦政府の債務総額が対GDP比で110%前後を維持しており、主要経済国の中では比較的健全な水準にあることに安堵のため息をつくことができるだろう。

大手プライマリーディーラーは記録的な額の米国債を蓄積しており、レバレッジを削減する必要がある。長期的には米政府に多大な圧力をかけることになるが、短期的には連邦準備理事会がより「ハト派」的な発言力を維持できるようになるだろう。シカゴ連銀の金融状況指数(NFCI)などの定量的指標は、金融情勢が利上げ時にFRBが経験した引き締め圧力を逆転させたことを示している。

4.2 債務構造の調整

財務省は7月から9月に740Bの融資を計画しており、10月から12月に565Bの融資を計画している。規模は大きかったものの、私たちのチームの予測よりはわずかに低かった(FRBの量的引き締めの減速に加え、前四半期の税収増加により、四半期末の現金黒字が増加したため)。

市場では財務省の巨額融資計画により準備市場の流動性が枯渇し、市場の下落につながるのではないかと懸念する声もあるが、われわれは悲観的ではない。

FRBが2022年6月に量的引き締めを開始して以来、ONのRRP残高は1兆6800億ドル減少し、準備金は155億ドル増加した。 ON の希望小売残高は先週 1,277 億ドル減少し、過去 4 週間で 1,411 億ドル減少しました。先週の準備金は1,862億ドル増加し、前月から305億ドル増加した。したがって、バランスシート縮小の影響は、財務流動性の主な源泉である準備金に直接影響を与えることなく、ON RRP 残高でより多く感じられることになります。

財務省は、5月の前回の借り換えの一環として流動性管理レポを導入しました。資金管理レポはまだ開始されていませんが、9月の納税期間の数週間にレポを実施するのが合理的であり、9月のT-請求書の発行要件。

市場では、将来的には財務省の国庫短期証券の保有比率が20%を超える可能性があり(長期国債の発行規模が相対的に縮小する)、これにより政府のタームファイナンスプレミアムの低下が促進されると予想されている。中長期的に金融市場の緩和をさらに誘導します。しかし、最近のTBAC融資ガイダンスによって引き起こされた否定的な注目により、財務省は短期的には15%〜20%のガイダンスを放棄しない可能性があります。

5. 企業収益と自社株買い

SP 500 企業の第 2 四半期の業績は安定しており、今後 2 四半期も急速な成長が続くと予想されており、市場の買い戻し活動も引き続き市場に流動性を注入すると予想されます。

5.1 楽観的な利益成長

市場は明らかに高評価の M7 のパフォーマンスに注目していますが、第 2 四半期決算シーズンにおける SP 500 の全体的なパフォーマンスは正常です。 この四半期は、M7 が牽引したこれまでの成長四半期とは異なります。SP 493 第 2 四半期の収益は、同四半期の米国株上昇を牽引する重要な要因の 1 つであり、M7 の基準を下回る財務報告の影響を一部相殺しました。 SP 493 の収益は第 3 四半期と第 4 四半期に 2 桁の成長を遂げると予想されており、これによりリスク選好度も高まり、リスク資産 (ラッセル 2000 やビットコインなど) が春を迎えることになります。

5.2 企業の自社株買いの規模は巨大である

ほとんどの企業は現在、自社株買いの余地を残しています。8 月 5 日に市場が大幅に変動したとき、企業の自社株買いの速度は大幅に増加しました。ゴールドマン・サックスのプライム・トレーダーのデータによると、自社株買いの出来高は、2023年これまでの1日平均取引高(ADTV)と比べて1.8倍、2022年これまでのADTVと比べて1.3倍となっている。 9月13日には、ほとんどの企業が利益確定前の自社株買いロックアウトウィンドウに入ることから、短期的に(9月中旬まで)米国株式市場の流動性が比較的潤沢となり、1日の自社株買い額が大幅に増加すると予想されます。 500億ドルを超えるだろう。

6. 中期的な見通し

マクロ市場は非常に複雑な状態にあり、一時的な情報に基づいてのみ短期的な市場動向を推測することができます。中期的な判断は曖昧になります。

6.1 インフレ圧力は依然として存在する

インフレの低下は主に原油価格と中古車価格の急落によるものだが、サービスインフレ、特に住宅インフレは高止まりした。解雇率は上昇しておらず、賃金の伸びはインフレ指標よりもさらに高い。 FRBが金利を引き下げれば、企業は資金調達を加速させて事業領域を拡大することは必至で、インフレ抑制にとってはさらに悪影響が及ぶだろう。

6.2 政府の交代により不確実性が増大

関税 - ハリス氏の政策は、特に関税政策の点でトランプ氏より穏健なものとなり、世界的な貿易紛争の軽減につながるだろう。関税の大幅引き上げというトランプ大統領の政策は、世界的な貿易紛争、特に対中関税の引き上げの可能性を大幅に高め、一次産品価格の上昇、国内雇用の大幅な増加、インフレへの大きな圧力をもたらすだろう。

FRB – 大統領の交代は短期的にはFRBに直接影響を与えることはできないが、トランプ氏が就任すれば、パウエル氏に代わって「友好的な」人物を任命する可能性がある。任期は2026年5月に切れる。議長、不確実性がさらに増した。

赤字 - CBOの予測によれば、2025年の当初赤字率は2024年の3.9%から3.1%に低下すると予想されているが、トランプ大統領が選出されれば赤字率は4.1%に増加すると予想される(トランプ大統領の関税政策、税制政策に基づく) 、移民政策、エネルギー政策など)、財政政策が増加し続けると、インフレ率を維持するために金融政策が変動し続けることになり、またそれは債務の持続可能性についての市場の懸念の増大にもつながり、これは経済にとって非常に悪影響を及ぼします。将来の市場動向に関する当社の判断。

6.2.1 暗号通貨に対する超党派の態度

共和党 – トランプ大統領は、ビットコイン採掘会社の国外追放の脅しや増税の可能性など、バイデン氏の反仮想通貨姿勢を批判し、FIT21法案の規制措置に対する政権とゲーリーSEC委員長の反対は不合理であると強調した。

民主党 – 民主党も、接戦で仮想通貨に熱中する有権者を引き付ける重要性を認識し、仮想通貨の採用を進めています。民主党大統領候補ハリス氏は仮想通貨産業の促進を計画しており、シカゴで開催された民主党全国大会でのブルームバーグラウンドテーブルでネルソン氏は、ハリス氏が新興技術の繁栄を助ける政策を支援する姿勢を強調した。さらにハリス氏は、業界の発展をより深く理解し、擁護するために、仮想通貨業界の幹部らと接触し始めた。

6.3 日本円キャリートレードについて

市場では、日銀が来年早々に利上げを再開すると予想されており、日本円と米国債のスプレッドは大幅に縮小することになる。ポジションとリスクは今は測定できない。この問題は 11 月に議論される予定である。

7. まとめ

私たちは、市場センチメント、資本フロー、企業経営状況、財政資本フロー、金融政策のすべてが、短期から中期的に当チームの強気な見方を裏付けていると信じています。短期的には、仮想通貨市場は米国株の変動や NVIDIA の決算報告の影響を受ける可能性がありますが、市場全体の取引ロジックが変わることはありません。

来年の市場の具体的なパフォーマンスは、政治分野、金融政策、財政政策、インフレデータの変化に基づいて判断する必要がある。

パート II 暗号化オンチェーンデータ

通常、価格は複数の力が互いに引っ張り合う結果として影響を及ぼしますが、一部の力はその効果をすぐに反映しない場合がありますが、結果が反映されるまでに時間がかかります。当社は、流動性をカバーする独自のオンチェーン分析フレームワークも提案しています。通貨保有サイクルと平均コスト。

1.流動性

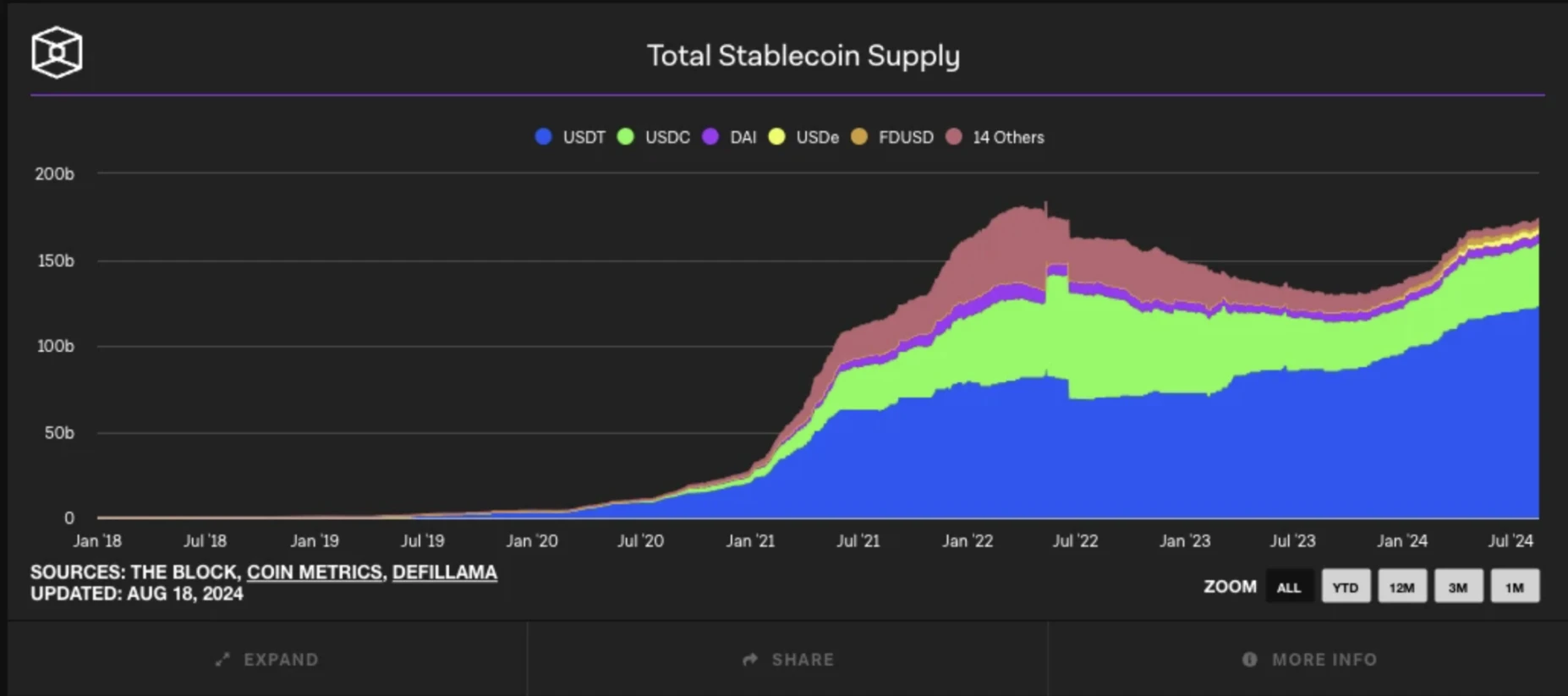

1.1 チェーン上の安定した通貨の価値

チェーン上のステーブルコインの発行と市場価格の間には大きな相関関係があり、ステーブルコインの供給量はここ数年で大幅に増加し、特に2020年から2021年にかけて急速な成長が見られました。この時期のステーブルコインの急速な成長は、世界の仮想通貨市場の繁栄と密接に関係しています。

2024年に入ってステーブルコイン発行量の伸び率は鈍化したものの、全体としては依然として増加傾向を維持している。グラフからわかるように、これまでの急速な拡大と比較して、2024年のステーブルコイン供給量の増加率は大幅に鈍化し、曲線は平坦化しています。これは、ステーブルコインに対する市場の需要は依然として存在しますが、前年の爆発的な成長と比較して、市場が徐々により成熟し、安定した段階に入りつつあることを示しています。

ステーブルコインの供給量は最近減速した後、再び発行段階に入り、この上昇サイクルの中で新たな最高値に達しました。全体的に見て、2024年のステーブルコイン市場は依然として成長傾向にあり、それに応じて低迷する市場を押し上げる効果もあるはずだ。

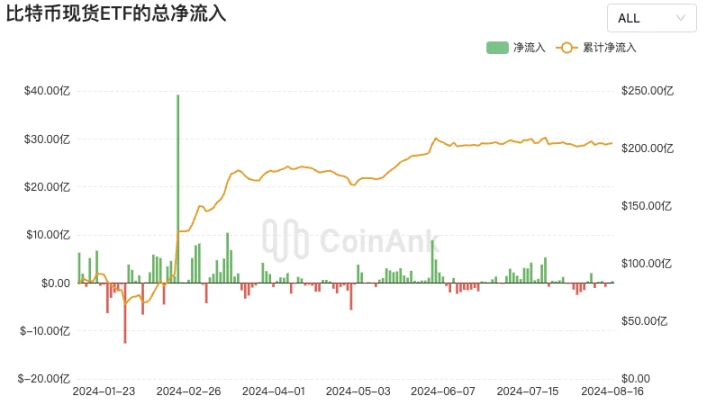

1.2 ETFデータ

年初から3月初旬にかけて、累積純流入額は急速に増加し、ビットコインスポットETFに対する市場の需要が強いことを示しています。しかし、時間が経つにつれて、特に5月以降、市場への資金流入は減少し、累積純流入額は横ばいになり始め、約200億ドルにとどまり、以前の成長の勢いを再現することができなかった。時折大規模な流入はあるものの、5月以降は全体的な純流入額が減少しており、それに伴い若干の純流出も生じていることがわかります。これは、積極的な買いから様子見と慎重への市場センチメントの変化をさらに裏付けており、新規資金を呼び込む「スポットETF」の効果も枯渇している。

2.ホールドウェーブ

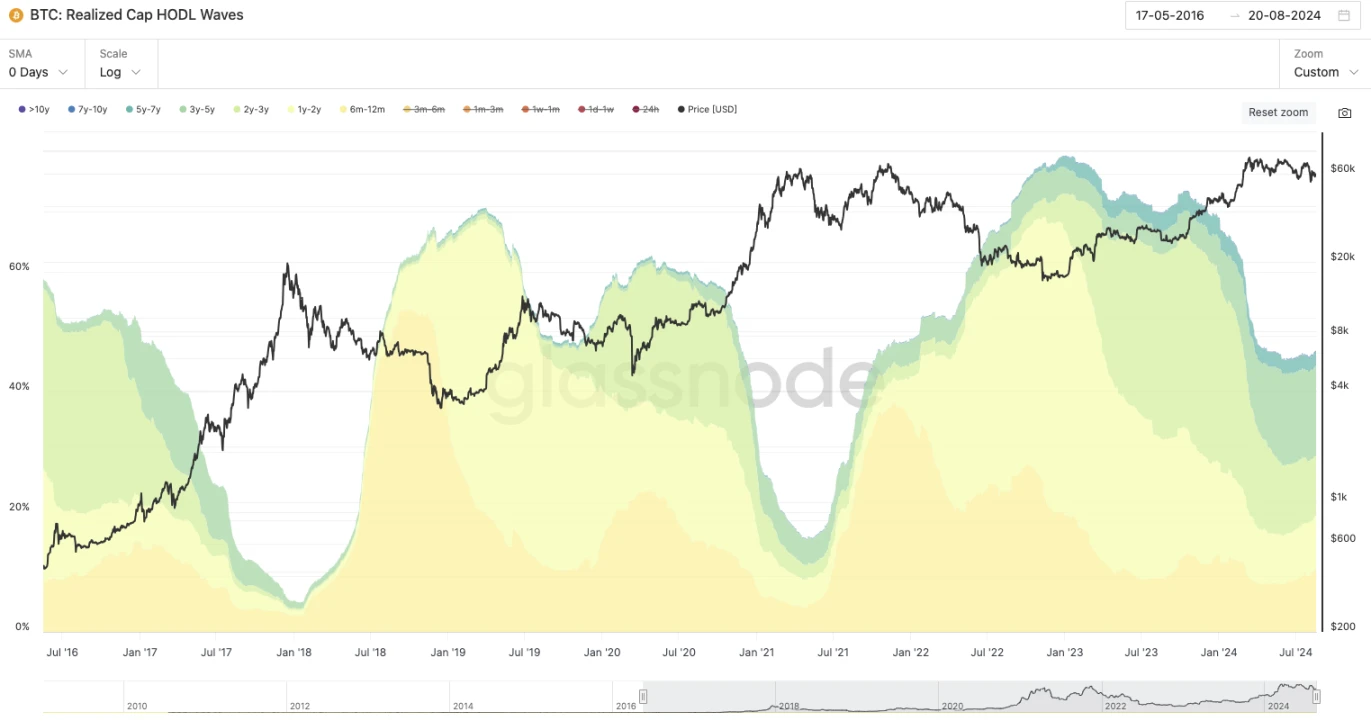

2.1 BTC: 実現キャップ HODL 波

ビットコインの実現キャップ HODL ウェーブは、通貨の保有期間と市場の成熟度を分析するために使用されます。

以下のエンティティ部分の数字は、6 か月以上の通貨保有の割合を表しています。8月 20 日の時点で、6 か月以上の通貨保有の合計割合は 47.097% であり、これは市場に出ているビットコインのほぼ半分を意味します。長期的には所有者の手に渡ります。最初の 2 つの強気市場では、この値は上昇の頂点で 20% を下回っていました。

これは、現在のオンチェーン状況では長期保有者の割合が依然として比較的高いことを意味し、価格変動にもかかわらず、多くの投資家がビットコインを売却せずに保有し続けることを選択していることを示しています。

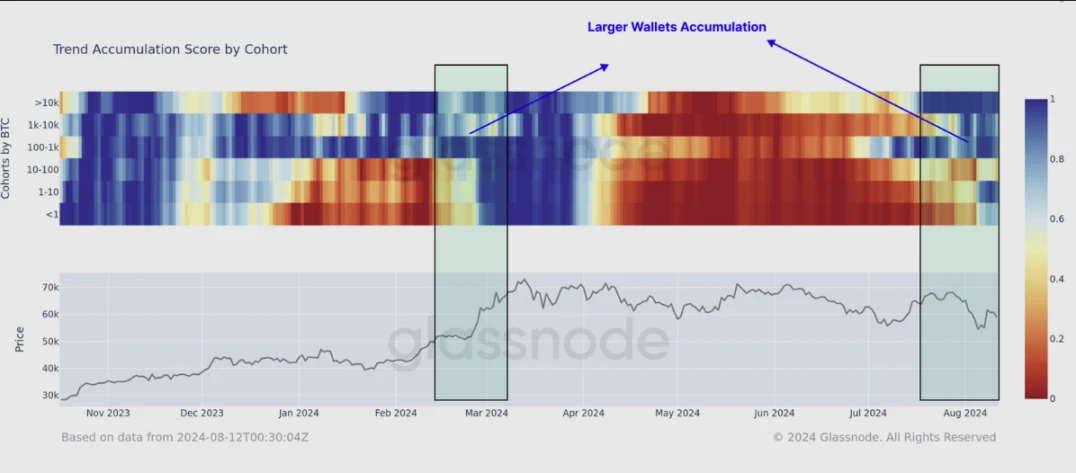

2.2 トレンド累積スコア

売りとホールドの間を行き来しており、現在の状態はホールドサイクルに戻りつつあります。

このチャートは、さまざまなビットコイン保有サイズグループの「トレンド蓄積スコア」(トレンド蓄積スコア)が時間の経過とともにどのように変化するかを示しています。色が青くなるほど、チェーン上の通貨保有者が保有または購入する傾向があることを意味します。色が赤いほど投資家は売りの傾向にあります。

しばらく前の売り圧力の後、現在は大規模通貨保有者と小規模通貨保有者の両方が通貨を保有する傾向にあります。

2.3 ビットコイン:長期/短期保有者の供給比率

このグラフは、ビットコインの長期保有者(LTH)と短期保有者(STH)の供給比率を時系列で示しています。

長期保有者と短期保有者の保有期間制限は155日で、10日間の緩衝期間があることに注意してください。

現在のLTH/STH供給比率は4.8604で、明確な上向きシグナルがあり、30日間の平均より13%高い(緑色の棒グラフを参照)。

3. 通貨の保有コスト

3.1 ビットコイン: 実現価格対稼働率

青い線: 実現価格。青い線は「実現価格」を表します。これは、チェーン上のすべてのビットコインの平均保有価格です (BTC 転送データに基づく)。

オレンジ色の線: 実現価格対ライブネス比率 (RPLR) オレンジ色の線は、実現価格とビットコインの保有行動を組み合わせた指標である「実現価格対ライブネス比率」を表します。ビットコインの「アクティビティ」(つまり、ビットコインが保持または使用される期間)を比較して実現価格を調整することで、ビットコインの「アクティブなアドレスのコインを保持するコスト」を推定します。

現在の値: 8 月 11 日の時点で、チェーン上でコインを保持するコスト\(31.3k、チェーン上のアクティブ アドレスのコインを保持するコスト\) は 51.3k です。

現在の市場価格はこれらの原価を上回っています。

3.2ビットコイン: Piサイクルトップインジケーター

この指標は、350 DMA*2 と 111 DMA を組み合わせたものです。350 MA は 350 日移動平均を指し、過去 350 日間の終値の平均を計算するために使用されます。

歴史上のすべての強気相場では、111 DMA が 350 DMA* 2 を超える、つまり短期移動平均が 2 を超える時期が必ずあります。

350 DMAX 2: 102,579 ドル

111 DMA: 63,742 ドル

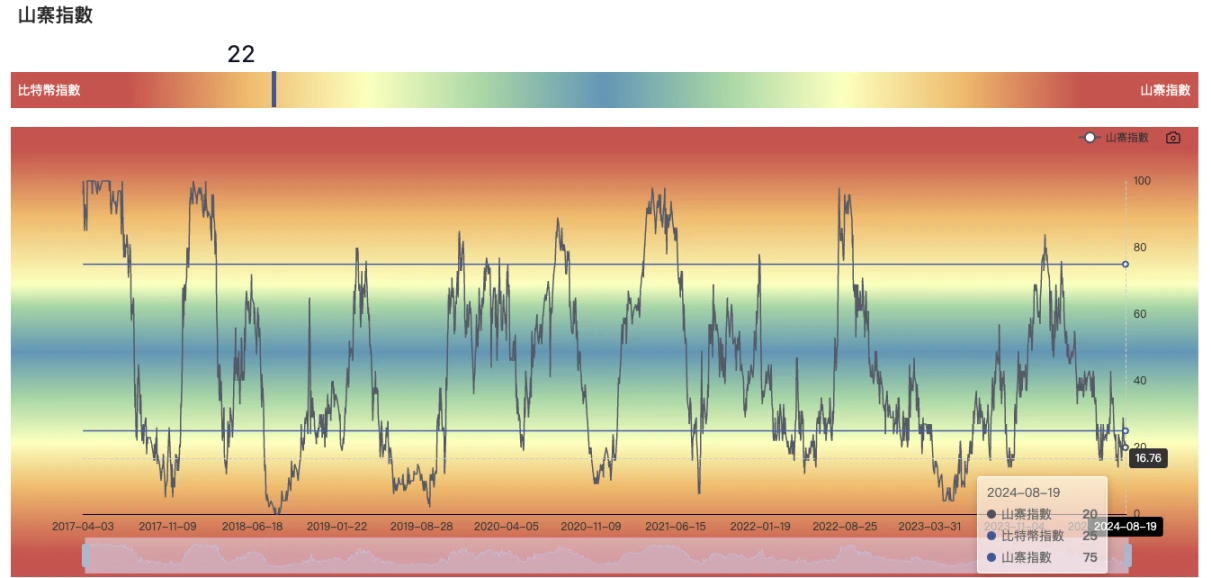

3.3 時価総額 BTC の優位性

このラウンドの BTC.D 指数は上昇を続けており、通常、各強気市場の中期および後期には BTC の流動性がオーバーフローしますが、BTC.D の観点からは、BTC 資金はまだ流入していません。アルトコイン。

アルトコインが爆発する可能性のある時点:

4. まとめ

困難で不安定な市場環境を背景に、ビットコインの長期保有者は依然として確固たる地位を保っており、彼らの蓄積行動が増加しているという証拠があります。前回のサイクルの最高値と比較して、この投資家グループはビットコインネットワーク資産のより高い割合を保有しており、価格が上昇するのを待つ投資家の忍耐力を示しています。さらに、サイクルの中で最大の価格下落にもかかわらず、これらの投資家はパニックに陥った売りをしなかったことが、彼らの全体的な信念の回復力を裏付けています。

同時に、ステーブルコインのサプライチェーンは依然として十分であり、外部資本の流入は鈍化しているものの、現在の価格はチェーン上の平均通貨保有コストよりも依然として高く、通貨保有構造も非常に健全です。現段階ではBTCの流動性は溢れ出る勢いであり、アルトコインのシーズンはまだ到来していない。

全体として、当社は引き続き市場の見通しに対して前向きかつ強気です。