原作者:ジョイ・ルー

BitDeer(米国証券コード:BTDR)は、市場が注目しているA2マイニングマシン(Sealminer A2)の量産を開始し、初回ロット3万台を外販した。

最初の成長曲線: 自社開発チップ、マイニングマシンの販売、自主運営鉱山。

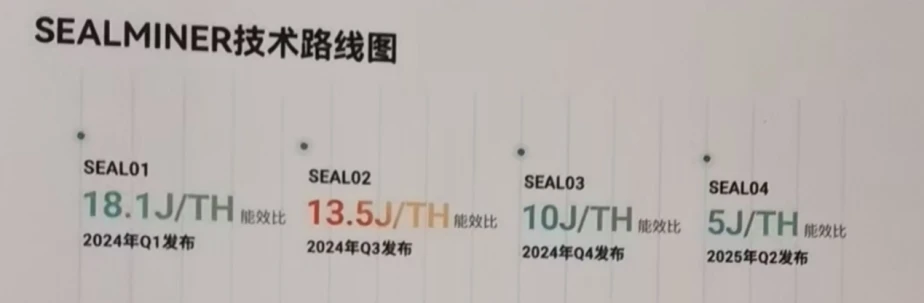

自社開発チップの開発能力は、常に鉱山機械メーカーの中核的な競争力です。 Xiaoluは過去6か月間でA2マイニングマシンチップとA3マイニングマシンチップの生産を成功裏に完了しました。

図 1: BitDeer テクノロジーのロードマップ

出典:BitDeer公式サイト

図2:BitDeerの主要マイニングマシンパラメータの予測

出典:モデル予想、会社案内

公開情報によると、A2 マイニング マシンの現在の動作パラメータは、現在販売され市場で稼働しているすべてのマイニング マシンの中で歴史的にトップの位置にありますが、既知のパラメータから判断すると、A3 はまだ正式に発売されていません。これは世界最大のマイニング マシンとなり、最大の単一ハッシュ パワーとトップのエネルギー消費率を備えたマイニング マシンです。この製品は短期的には外部に販売される可能性が低く、自己運用のコンピューティング パワーの導入が優先されます。 。

図 3: 世界の最新のマイニングマシン企業とマイニングマシンのパラメータ

出典: Bitmain、BitDeer、Shenma Mining Machinery、Canaan Technology 公式ウェブサイト

電界に関しては、11月末現在、米国、ノルウェー、ブータンで合計895MWの電界導入を完了している。さらに 1,645 MW のプロジェクトも建設中で、このうち 1,415 MW は 2025 年半ばから後半までに完了する予定です。国生氏の電話会議の議事録によると、同社はさらに多くの電界プロジェクトの獲得に取り組むための特別部門を設置しており、2026年には全電界の平均電力価格をさらに1GW以上追加すると予想されている。自走式電場は同業他社と比較して 0.04 米ドル/kWh 未満であり、圧倒的な優位性を持っています。

図 4: BitDeer の電場は構築され、現在建設中です

出典:同社公式サイト

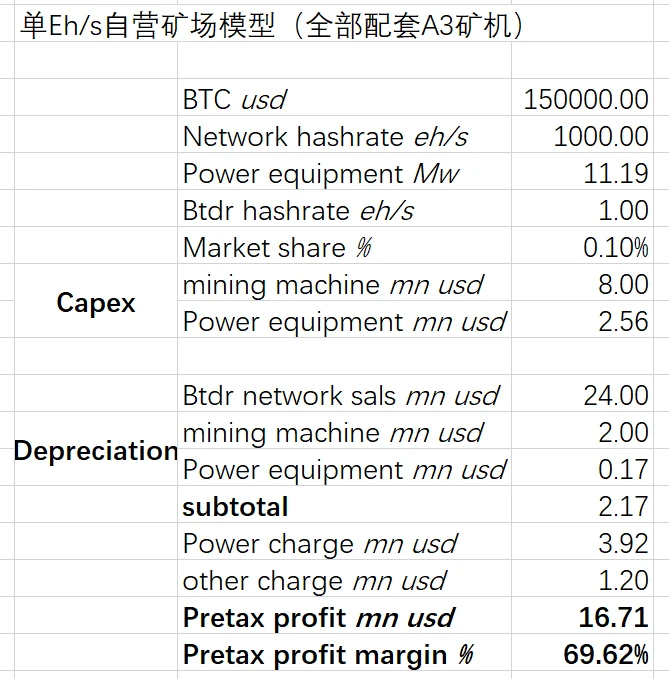

上記の動作数値を考慮すると、BitXiaolu 1 EH/s モデルは次のようになります。

図 5: BitDeer の単一 EH/s モデル

出典: モデル予測

このモデルの主な前提条件には、採掘機械の減価償却年数が 4 年 (北米の金融基準に基づく減価償却年数は 5 年に達する可能性がある)、電界の減価償却年数が 15 年 (北米の金融基準に基づく減価償却年数は 5 年に達する可能性がある) であることが含まれます。財務基準は 20 年に達する可能性があります)、その他のコスト (手動による運用や保守などを含む) の比率は 5% に達します (同社の過去の営業数値はわずか 1 ~ 1.5%)。このモデルによると、BitDeer の自主運営鉱山の閉鎖価格はビットコインで 35,000 米ドルです。

図6:BitDeerの自主運営鉱山の税引前利益率とビットコイン価格の関係

出典: モデル予測

ビットコインの価格が15万ドルを超えると、シャオルーの自主運営鉱山の税引き前利益の傾きはビットコインの上昇率を超える可能性がある。ビットコインの価格が20万ドルに達すると、シャオルーの自主運営の税引き前利益率を超える可能性がある。私の場合は80%近くになるでしょう。

同社は12月11日にフォーム6-Kおよび3-Fを発行し、発行可能額を2億5,000万米ドルから5億8,000万米ドルに調整し、また普通株式債務証券に対して10億米ドルの新株予約権を発行すると発表した。

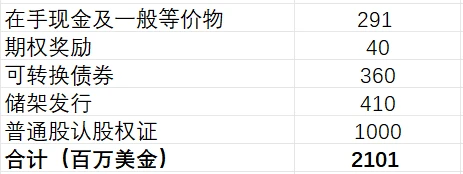

前述したように、Xiaolu の電場埋蔵量は 2025 年半ばまでに 2.3 GW に達すると予想されており、上記のすべての鉱山に A 3 マイニングマシンが装備されている場合、自走式のコンピューティング能力は 220 EH/s 近くになります。 A 3 マイニング マシン 325 Th に基づく(約 700,000 ユニットに相当)、ネットワーク全体の計算能力の直線的な増加に基づいて、年末までにネットワーク全体の計算能力の約 20% を占めることになります。 2025年。同社の第3四半期報告書によると、同社は現金および一般同等物を2億9100万ドル、オプションを4000万ドル保有しており、11月末時点で3億6000万ドルの転換社債の発行を完了し、410ドルの発行を完了した。保管ラック数百万台(当初計画は2億5,000万米ドルで、すでに1億7,000万米ドルが発行済み。さらに3億3,000万米ドル)と10億米ドルのワラントがあり、同社の手元資金は21億米ドルに達する。 TSMCの現在のテープアウト価格とGuoshengの最新の電話会議によると、3NMプロセスにおけるウェーハ生産1万枚当たり2億ドルに相当し、A3マイニングマシン9万台に相当し、マイニングマシン70万台はウェーハ生産8万枚に相当し、資本支出は16億米ドルに達します。 TSMC の最新の四半期財務報告書によると、現在の 3NM の生産能力は月あたり約 80,000 個で、2025 年には月あたり 100,000 個に増加する予定です。Xiaolu は資金調達努力を強化した後、将来のテープアウト生産能力を積極的に確保する予定です。早めに自営鉱山に点火してください。

図 7: BitDeer がすべての追加融資を完了すると、手元現金は 21 億米ドルに達します

出典: BitDeer 社の発表

BitmainとXiaoluの競合関係について。商業的な競争関係の核心は、マイニングマシンの性能と自社運用のコンピューティング能力のコストです。公開データと実験室のデータによると、Xiaolu は自社が製造したマイニングマシンと自社運用のコストの両方で十分な競争上の優位性を持っています。ハイエンドのプロセスチップの開発に伴い、業界の下流であるマイニングマシンも上流の競争パターンの影響を受けることになります。

第 2 の成長曲線 AI コンピューティング能力

同社の11月の営業数字報告書では、マイニングマシンの販売と自営鉱山に加えて、AIコンピューティングパワー構築のためのスマートクラウドサービスのTIER 3データセンターにNVIDIA H200チップの導入を開始したことが示された。

ウー・ジハン氏はかつて、2018年に「コンピューティングパワーの美しさ」という記事を書いた:コンピューティングパワーは人類がより高度な文明を導くための効果的な手段である可能性があり、エントロピーと戦う最も効果的な方法でもある。

当初の意図はまだ残っています。

Nvidia の最新の 13F レポートによると、2024 年第 3 四半期末の時点で、同社はアプライド デジタル (APLD) 株を 772 万株追加し、3.6% を占めています。APLD はハイパフォーマンス コンピューティングおよび人工知能インフラストラクチャ ソリューションに注力しています。 12 月 2 日、Nvidia は戦略的投資家として、オランダの人工知能インフラストラクチャ サービス プロバイダーである Nebius (NBIS) の追加発行を主導しました。同社は約 3,333 件の株式を発行しました。人工知能製造業の促進を加速するため、1株当たり21米ドルの価格で10,000株の新株が発行される。 JPモルガン・チェースの最新調査レポートは、世界の人工知能の設備投資が2025年に4,800億米ドルに達すると予測しています。最近、北米の大手SAAS企業はBサイドの人工知能AIエージェント・サービスを推進し始めており、2025年には投資を増加させる予定です。全体的な ROI の期待値が増加します。大量の電力資源を持つ鉱山所有者として、Xiaolu は鉱業事業から人工知能クラウド サービスへの転換は現在、北米の大手テクノロジー企業 (MEGA 7) と連絡を取り始めており、より多くの電力を人工知能に割り当てる予定です。中期的にはインテリジェンス クラウド サービス。

投資アドバイスと評価

適切な時期、適切な場所、適切な人材が BitDeer の現在の投資を説明する最良の方法です。同社は多くの経験を蓄積しており、現在、第 1 の成長曲線と第 2 の成長曲線が同時に上昇すると予想されています。米国の鉱山株の中で最もコスト効率の高いターゲット。

ただし、企業をどのように評価し、収益モデルでその価値をどのように定義するかは困難です。個別の鉱山機械の販売によって生じる利益評価や自営鉱山の評価だけでは、Xiaolu の実際の経営状況をカバーするには不十分であるため、2 つのタイプのビジネス モデルは次のように当てはめられます。

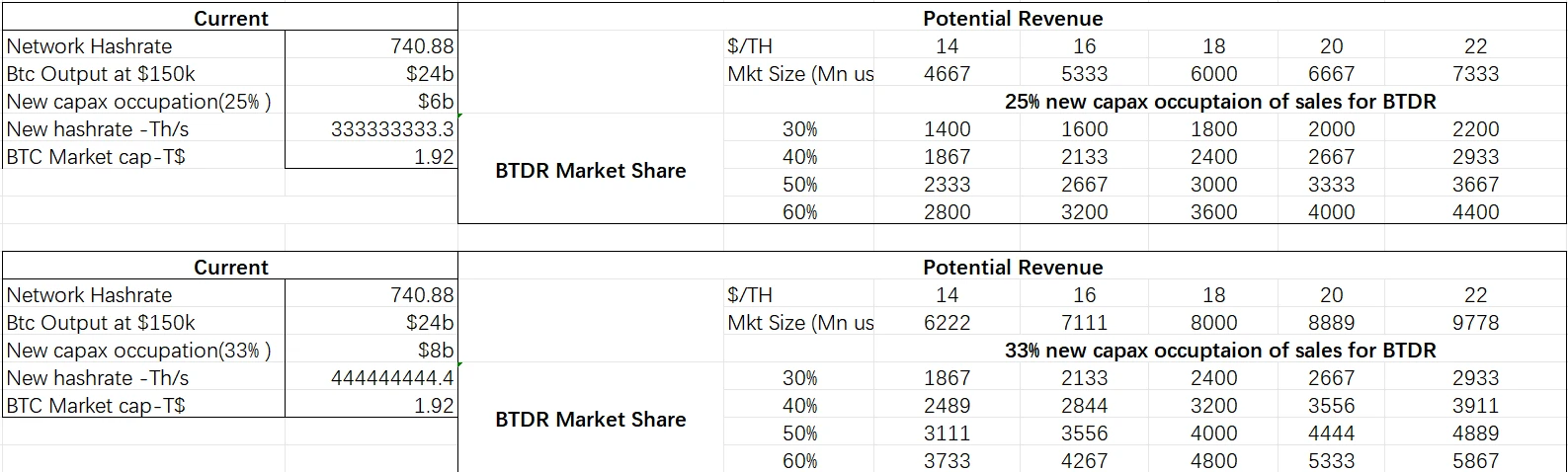

図 8: BitDeer マイニング マシンの販売モデルの計算

出典: モデル予測

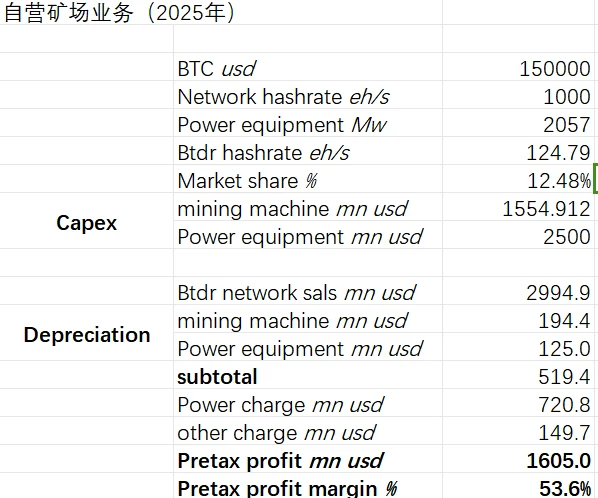

図 9: BitDeer の自主運営鉱山予測モデル

出典: モデル予測

北米の主流鉱山会社の現在の評価方法は、EH あたり平均 1 億 7,000 万米ドルであり、市場のコンセンサスに最も近いものです。今後 2 年間で、Xiaolu の実際の自主運営鉱山は 120 ~ 220 EH/s に達し、市場価値は約 204 億米ドルから 374 億米ドルとなり、これは 4.8 ~ 9.7 倍になると信じる理由があります。現在の株価。

図 10: 北米の主要鉱山会社の評価額

投資リスク:

1. ビットコインの価格変動リスク。

2. TSMCの現在のチップリスクは制裁によって引き起こされます。