市場にとっては、良いニュースが再び悪いニュースとなる。

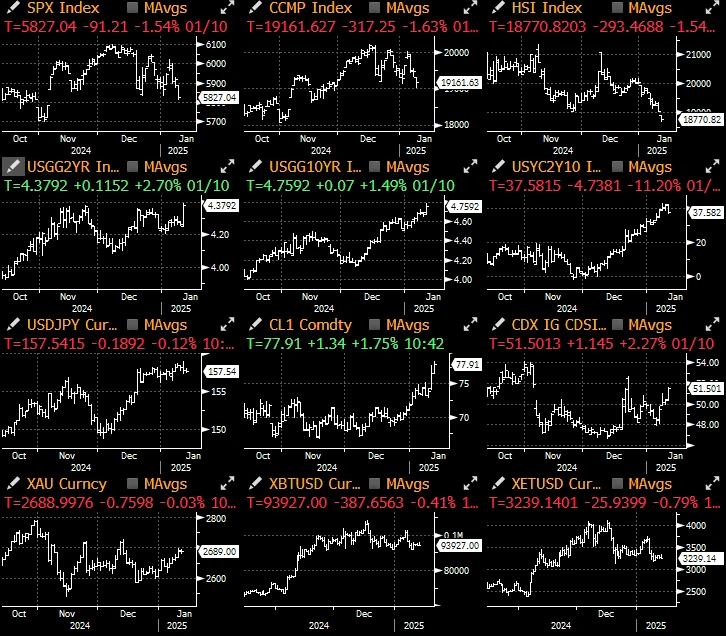

堅調な非農業部門雇用統計により、市場は新年の悪いスタートとなった。12月の雇用数は25万6,000人増加(予想は16万5,000人増)、失業率は4.1%(予想は4.2人)に低下した。 %)、米国債利回りは一時約10ベーシスポイント上昇し、長期利回りは約5%の水準に達したが、米国株は1.5%下落し、ドルは上昇し、原油価格は3%上昇し、仮想通貨は前回のセッションで5%調整した。左右はフラットです。

12月の雇用統計は投資銀行の予想を上回り、家計調査によると雇用者数は47万8000人増加、パートタイムで働く若者の数は急増、平均時給は前年比3.9%上昇した。は7月の最低値である3.6%を大幅に上回っており、最近FRBを悩ませている大きな問題である物価圧力が戻ってきている可能性があることを示唆している。

債券利回りは弱気傾向を示し、10年債利回りは4.74%、30年債利回りは5%に迫り、ほぼ12カ月ぶりの高水準となった。さらに、経済は引き続き好調で、2025年の利下げに対するトレーダーの予想は3回近くからわずか1回に急速に低下しており、昨年9月のFRBのハト派的な方向転換は政策ミスのように見えた。

これが株式市場の重しとなり、理由は異なるものの、米国、英国、日本、中国はいずれも損失を被った。米国と英国の市場は債券利回りと資金調達コストの急速な上昇によって打撃を受けており、日本は中央銀行が利上げとインフレ抑制に遅すぎるとして罰を受けており、中国はデフレ経済の減速と具体的な政策の欠如により逆の問題に直面している。刺激策は市場を失望させた。

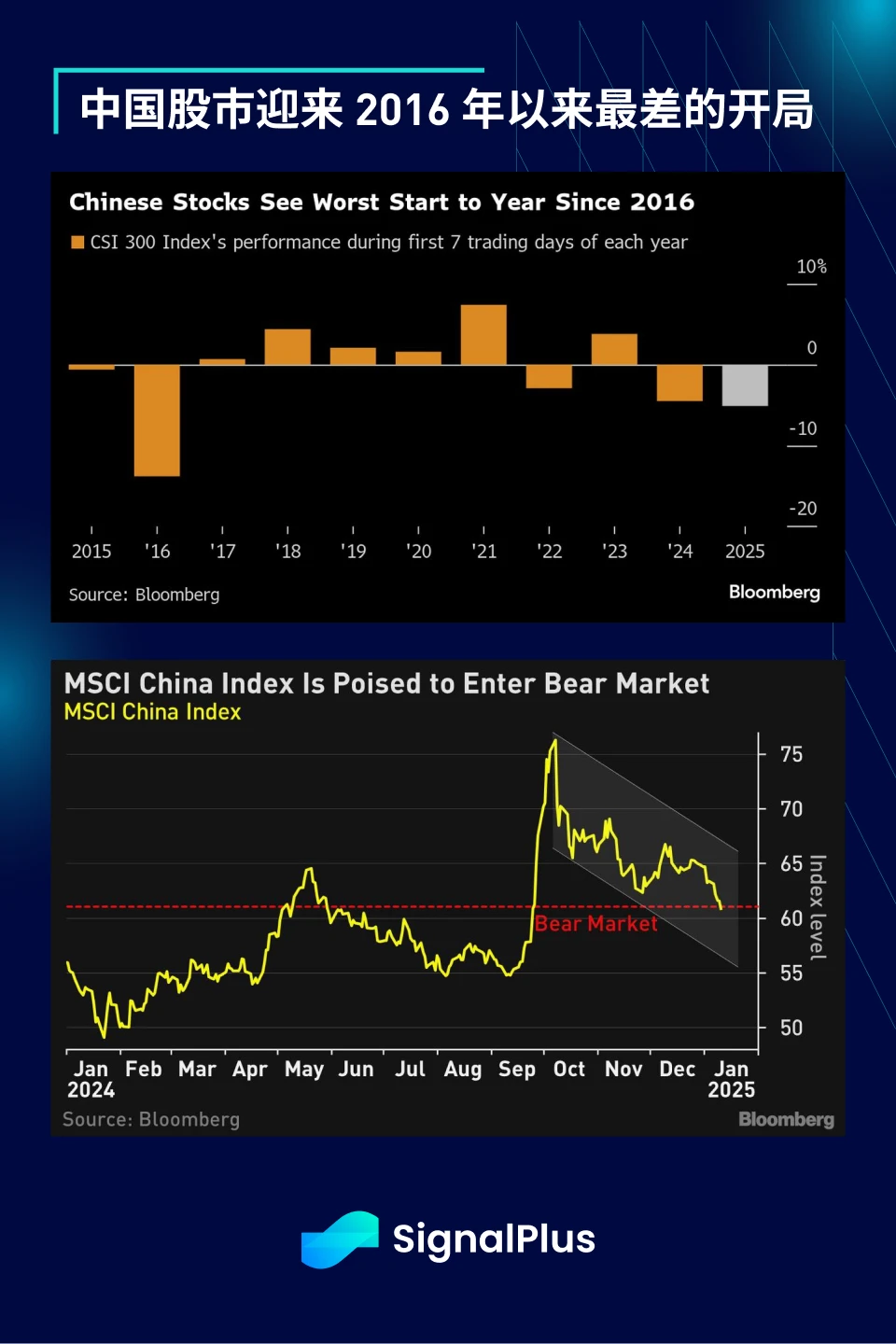

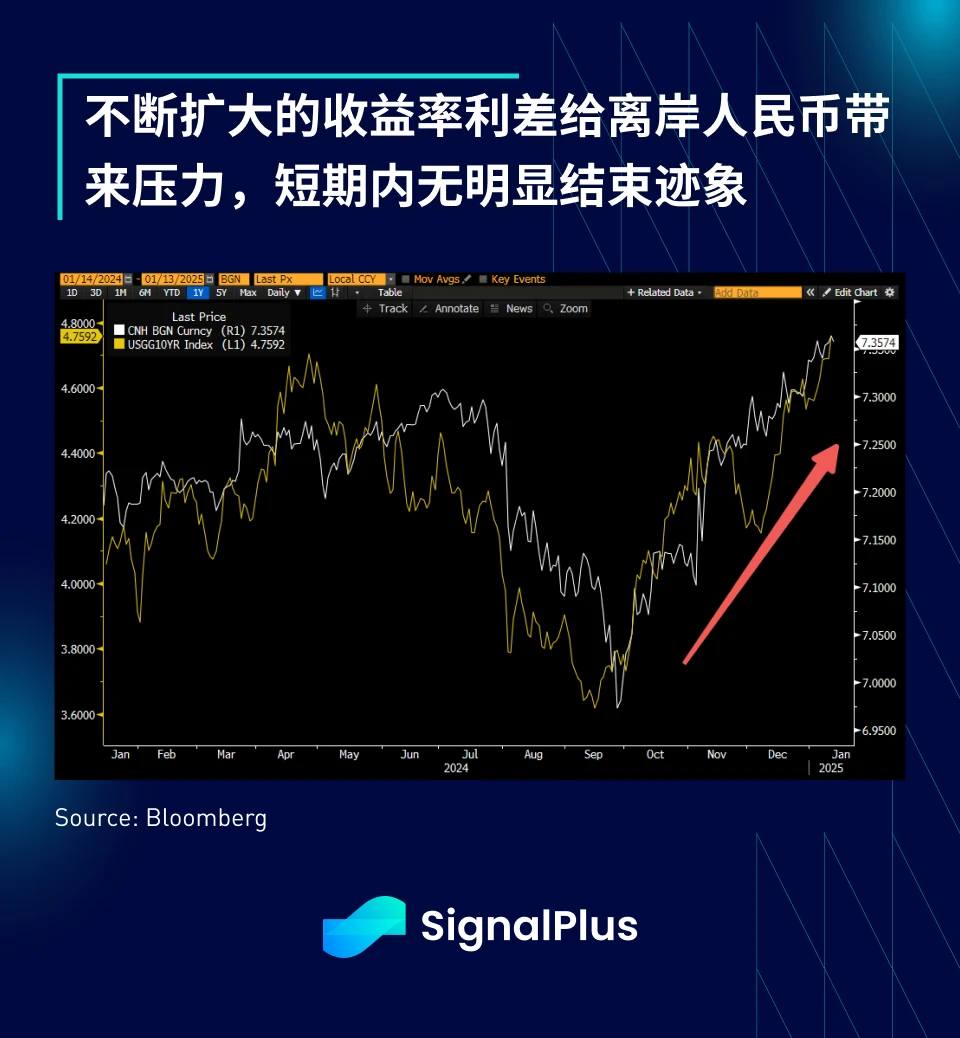

中国ではCSI300指数が取引開始第1週で5%以上下落し、2016年以来最悪の年初スタートとなった。中国株は、テンセントが最近の標的となったことや政策への幻滅など、関税や制裁リスクに対する懸念の高まりから、10月の高値から20%下落した。加えて、国内利回りは歴史的最低水準に低下し、人民元相場も下落し、リスクセンチメントはさらに悪化しており、現時点で明確な終息の兆しは見えていない。

今週は CPI と財務報告に焦点が当てられます。現時点では、両方の側面に対する市場の期待は比較的良好です。全体的な CPI は 3% 未満にとどまり、損益分岐点インフレ率は引き続き安定すると予想されます。しかし、UMのインフレ期待の初期上昇は、賃金の力強い伸びと相まって、リスクバランスを上向きに傾ける可能性があり、これは現在の市場センチメントにとって極めてマイナスとなる。

CPI発表後には本格的な決算シーズンが始まり、金融株や大型ハイテク株はさらなる圧力にさらされる可能性が高い。政策面では、中国人民銀行や国家外為管理局の記者会見、FRB関係者の講演、日銀の氷野総裁の講演などがあり、それを踏まえて市場が今後の方向性を決めることになる。金融政策と財政政策のこと。

仮想通貨の分野では、週ごとの価格下落は約5〜10%であり、BTCのパフォーマンスがより顕著です。先週、米国司法省がシルクロード事件で押収したBTC(総額65億ドル)の清算を許可されたというニュースは、市場に売りの理由を与えたと同時に、「政府が仮想通貨について真剣に考えているのなら、なぜ?」という疑問も生じた。このBTCを「BTCリザーブ」に直接含めませんか?

このETFは先週月曜日に純流入でスタートしたが、週の後半に急激に売られ、水曜日以来7億ドル以上が流出した。先物のロング清算額は約10億ドルと、11─12月期の水準に近い。

シティグループの最近の調査(TradFi顧客向け)によると、回答者は一般にBTC価格が2025年に上昇すると予想しており、大半が価格が年末までに10万ドルから20万ドルの範囲になると予想している。価格は感情に従うのでしょうか、それとも感情は価格に従うのでしょうか?すぐにわかります!

t.signalplus.comで SignalPlus トレーディングベーン機能を使用すると、よりリアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlusCN をフォローするか、WeChat グループ (アシスタント WeChat を追加: SignalPlus 123)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

シグナルプラス公式サイト: https://www.signalplus.com