オリジナル記事執筆者: Alex Xu、Mint Ventures リサーチ パートナー、Lawrence Lee、Mint Ventures リサーチ フェロー

以前公開した「砂上の金採掘:強気相場と弱気相場を乗り切る長期投資先を探して(2025年版)」の第1部と第2部では、レンディングトラックではAave、Morpho、Kamino、MakerDao、ステーキングトラックではLidoとJito、トレーディングトラックではCow Protocol、Uniswap、Jupiterを整理して紹介しました。本稿ではシリーズ最終回として、引き続き、優れた基礎力と長期的な可能性を秘めたプロジェクトを紹介していきます。

追記:この記事は、公開時点での 2 人の著者の暫定的な考えです。将来変更される可能性があり、意見は非常に主観的です。事実、データ、推論ロジックに誤りがある可能性もあります。

この記事のすべての見解は投資アドバイスではありません。同僚や読者からの批判やさらなる議論を歓迎します。

4. 暗号資産サービス:Metaplex

事業状況

事業範囲

Metaplex プロトコルは、Solana および SVM 対応ブロックチェーン上に構築されたデジタル資産の作成、販売、管理システムであり、開発者、クリエイター、企業に分散型アプリケーションを構築するためのツールと標準を提供します。 Metaplex がサポートする暗号資産の種類には、NFT、FT (同種トークン)、現実世界の資産 (RWA)、ゲーム資産、DePIN 資産などがあります。

暗号資産サービスに関して、Metaplex が提供するサービスは、資産標準 (デジタル資産標準) と資産の発行、販売、管理 (プログラム ライブラリ) の 2 つのカテゴリに分けられます。前者は、SVMエコシステムとの互換性が高く、作成および管理コストが低いトークン発行標準を資産発行者に提供し、後者は、資産発行者が独自の資産を作成、販売、管理するために使用できる一連のツールとサービスです。

Solana で発行される NFT および FT 資産の発行者のほとんどは Metaplex ユーザーです。

過去 6 か月間で、Metaplex は、デジタル資産インデックス (Index) やデータ可用性 (DA) サービスなど、新しいビジネス ラインである Aura Network を通じて、Solana エコシステムの他の基本サービス領域にも水平的に事業を拡大してきました。

Metaplex の製品とサービスのマトリックス、出典: 開発者向けドキュメント

長期的には、Metaplex は Solana エコシステムで最も重要な多分野にわたる基本サービス プロジェクトの 1 つになることを目指しています。

Solana に加えて、Metaplex は現在、Sonic と Eclipse でもサービスを提供しています。

収益モデル

Metaplex のビジネス モデルは比較的シンプルで、資産鋳造サービス、デジタル資産のインデックス作成、データ可用性サービスなど、オンチェーン資産関連サービスを提供することでサービス料を得るというものです。

Metaplex は幅広いサービスと製品を提供していますが、そのすべてが有料というわけではありません。具体的なサービス料金の一覧については以下をご覧ください。

MPL 資産サービス料金基準、出典: 開発者ドキュメント

Aura サービスの課金基準、出典: 開発者ドキュメント

Aura 事業ラインはまだ初期段階にあり、Metaplex の現在の収益の大部分は資産鋳造および管理サービス (MPL) によるものです。

ビジネスデータ

私たちは、資産鋳造サービスの数とプロトコル収益という 2 つの主要な指標に焦点を当てます。

上記の 2 つの指標を提示して分析する前に、まず Metaplex プロトコルによって発行された資産の種類の分布を見てみましょう。

データソース: Metaplex Public Dashboard、以下同様

上記のグラフは、Metaplex のメタデータ (アセット画像、説明など、ほぼすべてのアセットで使用されるデジタルアセットの追加データを提供する) を使用する NFT アセットと FT アセットの割合の推移を示しています。

24年初めには、Metaplexプロトコルが発行する主な資産はまだNFTで、約80%を占めていましたが、昨年4月以降、FT資産の割合が急速に増加し、Metaplexの主なサービス資産カテゴリになり、現在は90%以上を占めています。

FT 資産のほとんどは Meme タイプのプロジェクトであり、その背後にある発行者は現在、Metaplex の主な顧客グループおよび収益貢献者です。

これはまた、Solana チェーン上の Meme の繁栄が現在、Metaplex のビジネス動向に直接影響を与えることを意味します。

具体的なビジネス指標を見てみましょう。

発行された資産の数(月間)

Metaplex の資産鋳造数は昨年 9 月に底を打ち始め、今年 1 月に史上最高値 (230 万種類以上の資産が鋳造) に達し、その後徐々に減少していることがわかります。 3月のデータは、基本的に昨年6月の水準(発行された資産の種類は約96万種類)まで落ち込んでいます。このデータは、Solana エコシステムにおける Meme 取引の人気の傾向と非常に一致しています。ミームが人気になるほど、Metaplex を通じて発行される資産も増えます。

契約収入

Metaplex のプロトコル収益は発行された資産の数と一貫しており、1 月にはプロトコル収益が 430 万ドルで過去最高を記録しましたが、その後急速に減少しました。 3月のプロトコル収益は120万~130万ドルと予想され、昨年上半期の水準に戻る。

プロトコルインセンティブ

ビジネス データが補助金に依存しているほとんどの Web3 プロトコルとは異なり、Metaplex はビジネスに対して補助金を提供しません。その収益は完全に有機的であり、資産発行者の実際のニーズから生まれます。しかし、同社は今年1月から3月上旬にかけて、Orca、Kamino、Jitoと協力してトークンMPLXの流動性を高めるために100万ドル相当のトークンインセンティブラウンドを実施した。計画は終了しました。

競争

Solana で最も早く資産標準を設定した Metaplex には、現在、資産標準とそこから派生した資産サービスに関して Solana エコシステム内に匹敵する競合相手は存在しません。

競争上の優位性

Metaplex の競争上の優位性は、同社が Solana のエコロジカル資産標準の開発および保守を行っているという事実から生まれます。これは Solana のデジタル資産の基盤であり、エコシステム内の NFT、FT、現実世界の資産 (RWA)、分散型インフラストラクチャ (DePIN)、ゲーム資産などの間の相互運用性と流動性を保証します。

つまり、Metaplex に基づいて資産を発行および管理する発行者は、将来的にプロジェクトの資産を他のプロトコルに切り替えて管理したい場合、多大な時間、技術、経済コストに直面することになります。

新しい開発者やプロジェクトが資産サービス プラットフォームを選択する際には、Solana エコシステム内の他のインフラストラクチャ (ウォレットなど) や製品 (Defi、取引パネル) との資産の互換性を確保するために、エコロジカルな互換性がより強い Metaplex 資産形式を選択することを優先します。

アセットサービスに加え、Metaplexが現在推進しているデータインデックスおよびデータ可用性サービスであるAura Networkも、将来的にMetaplexの第二のビジネス成長曲線を描くものと期待されています。このサービスの対象はMetaplexの元々の顧客層と非常に重なっていることを考慮すると、新たに拡大した事業は既存の協力顧客に受け入れられやすく、体験しやすくなる可能性もあります。

主な課題とリスク

Solana Memeの人気は冷め続けており、資産の鋳造数は継続的に減少し、事業収益も減少しています。 1月からのこの傾向はまだ止まっていません。

Metaplex の現在の収益は、作成された資産の種類に基づいた 1 回限りの支払いです。比較的固定資産タイプのプロジェクトでは、Metaplex に長期的に持続的な収入をもたらすことはできません。

評価基準

Metaplex のプロトコル トークンは MPLX で、総供給量は 10 億です。

現在、MPLX のユーティリティは主にガバナンス投票です。さらに、Metaplexは2024年3月にプロトコル収益の50%をトークンの買い戻しに使用すると発表しました(この基準は実際の実装では厳密に施行されておらず、そのほとんどは10,000〜12,000ソルの間でした)。買い戻されたトークンは財務に入り、プロトコル エコシステムの開発に使用されます。

これまでのところ、月間の買い戻し額は10,000 SOLを超えています。

Metaplex には同様のベンチマーク プロジェクトがないため、垂直的な観点からの評価の参考として、主にその市場価値と月間プロトコル収益の比率を観察します。

現時点では、第 1 四半期のプロトコル収益と比較すると、その評価レベルは 1 年以上ぶりの最低レベルにあり、これは基本的に、Solana の資産発行市場に対する市場の悲観的な期待を反映しています。

5. ハイパーリキッド:問題のあるデリバティブ + L1

Hyperliquid は、このサイクルにおける数少ない実用的な新プロジェクトの 1 つです。 Mint Venturesは昨年末にHyperliquidに関する記事を公開した。興味のある読者はぜひチェックしてみてください。

事業状況

Hyperliquid の事業は、デリバティブ取引所、スポット取引所、パブリック チェーンの 3 つの部分に分けられます。現在、3つの事業セグメントすべてが立ち上げられていますが、事業量と影響力の面では、デリバティブ取引所がHyperliquidの現在の中核事業となっています。

デリバティブ取引所にとって、取引量と未決済建玉は重要な指標です。

Hyperliquidのデリバティブ取引は2023年6月にコールドスタートし、ポイントアクティビティは2023年11月に開始されました。2024年11月末の公式トークンエアドロップ後、取引量と保有量は急速に増加し始めました。昨年12月以来、ハイパーリキッドの1日当たりのデリバティブ取引量は平均40億~70億米ドルで、最高取引量は181億米ドルだった。保有株も急上昇した。 12月以降、保有額は25億ドルから45億ドルの間で変動している。

ハイパーリキッドのプラットフォーム資金は11月に急増し始め、それ以来20億ドル前後で変動している。しかし、最近の一連の攻撃により、ハイパーリキッドの資金は25億ドルから18億ドルに急落した。

利用者の面でも、Hyperliquidアドレス数も急増しており、現在累計取引アドレス数は40万近くに達しています。

スポット取引に関しては、Hyperliquid はこれまで Hyperliquid L1 のネイティブ資産のみをサポートしており、その中で HYPE 自体が取引量の絶対的な大部分を占めていました。しかし、今年 2 月に Hyperliquid は、Hyperliquid に適した分散型 BTC スポット取引ソリューションである uBTC を立ち上げました。しかし、Hyperliquid の BTC スポット取引量は 1 日あたり約 2,000 万~ 5,000 万米ドルであり、これは Hyperliquid の 1 日あたりスポット取引量約 2 億米ドルの割合としては高くありません。

超流動性スポット取引量 出典: DeFillama

さらに、Hyperliquid のスポット上場では分散型アプローチ (HIP-1) が採用されています。誰でも Hyperliquid へのスポット上場資格を公にオークションにかけることができます。オークション金額のこの部分は、Hyperliquid の「上場手数料」とみなすことができ、その傾向は以下の図に示されています。

Hyperliquid のスポット上場資格の過去のオークション価格出典: ASXN

Hyperliquidの上場手数料は大きく変動していることがわかります。 12月には最高値100万近くに達したこともある。しかし、アルトコインに対する市場の熱意が低下したため、現在は5万ドル程度まで下落している。

Hyperliquid の EVM 部分である HyperEVM は、今年 2 月 18 日にアルファ版としてリリースされました。 3月26日、HyperEVMは既存のHyperCoreとの接続を完了しました。しかし、EVM プロトコルのかなりの部分がまだ開始されておらず、ブリッジなどの重要なインフラストラクチャが十分に整っておらず、公式がインセンティブを導入していないため、HyperEVM の全体的な活動はまだ限られています。 TVL、取引量、tx数では、全チェーンの中で約20位にランクされています。

各チェーンのTVL、取引量、TXデータ出典: Geckoterminal

収益分配に関しては、デリバティブやスポット取引手数料、スポット上場資格オークション手数料など、プロトコルによって集められたすべての収益をHLPに割り当てることに加えて、AF支援基金を通じて$HYPEトークンを買い戻す予定です。

Hyperliquid の過去 30 日間の収益は 4,205 万ドルで、Tether、Circle、Tron に次ぐもので、Solana や Ethereum などの L1 パブリック チェーンや、Pump Fun や Pancakeswap などの他の多くのアプリケーションよりも高いものでした。 Tron を除いて、他のプロトコルの収益はトークンとは関係ありません (または関連するトークンがありません)。

全プロトコルの30日間収益ランキング 出典: DeFillama

競争

HyperEVM の全体的な状況は「オンライン テスト」状態に近いため、主にデリバティブ取引所とスポット取引所を区別して、Hyperliquid の競争状況を分析します。

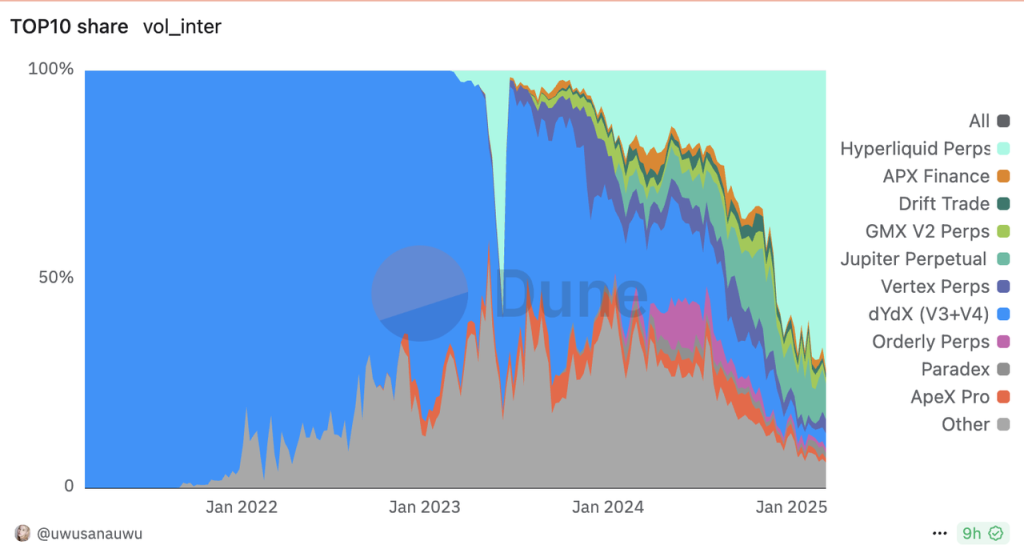

分散型デリバティブ取引所の取引量シェア 出典: Dune

Hyperliquid は現在、分散型デリバティブ取引所において絶対的なリーダー的地位を占めています。

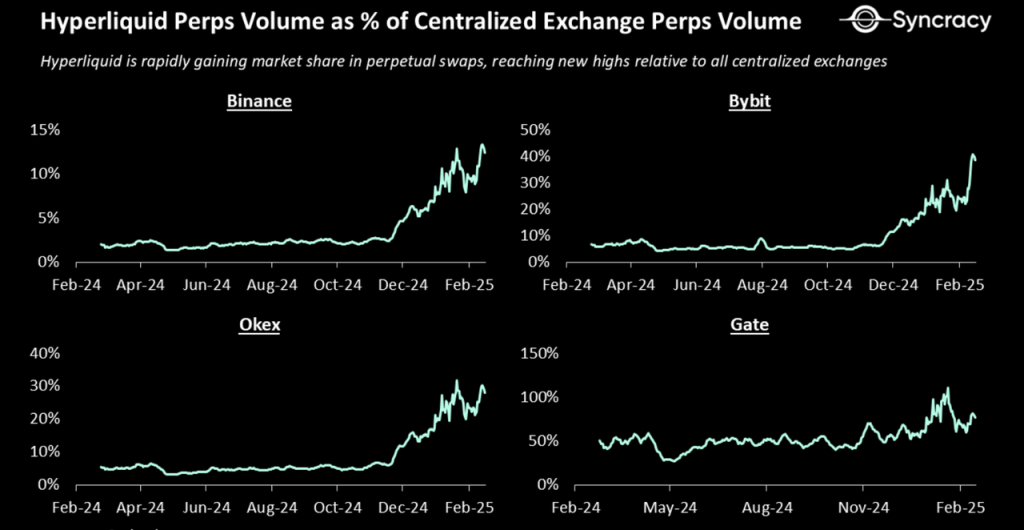

いくつかの主要な中央集権型取引所と比較すると、Hyperliquid の取引量も急速に増加しています。次の図は、Hyperliquid の契約取引量と Binance、Bybit、Okx、Gate の比率を示しています。

ハイパーリキッド契約取引量と集中取引所契約取引量の比率 出典: Syncracyレポート

スポット取引部門では、Hyperの過去1か月間の1日平均取引量は約1億8000万ドルで、すべてのDexの中で12位にランクされています。

Dexスポット取引量、トップ15にランクイン 出典: DeFillama

ハイパーリキッドの競争優位性

Hyperliquid のデリバティブ事業は、主に以下の点に依存して急速に発展しました。

1. 取引分野で広く検証されているオーダーブックモデルを採用し、中央集権型取引所への移行がスムーズで、マーケットメーカーの導入も容易です。

2. より積極的な契約上場戦略。 Hyperliquid は、最初にプレローンチ トークン コントラクトをローンチし、純粋な DEX トークン コントラクトもローンチしました。また、人気通貨にも迅速に対応し、Hyperliquid は多くの新しい通貨にとって最高の流動性を備えた取引所となりました。

3. 料金が安い。 GMXの総合手数料が約0.1%(0.06%~0.08%の取引手数料、スリッページ手数料、貸出手数料などを含む)であるのに対し、Hyperliquidは総合手数料0.0225%(出典: Mint Ventures )のみを請求しており、Hyperliquidの手数料率の優位性はより明らかです。

上記により、Hyperliquid は分散型デリバティブ取引所の分野で確固たる地位を築くことができました。同時に、2023年11月に開始されたポイントプログラムと寛大なエアドロッププログラムにより、ユーザーの忠誠心がさらに蓄積され、現在、分散型デリバティブ取引分野ではHyperliquidに競合相手は存在しません。

しかし、競合他社はHyperliquidのメカニズム設計、コイン上場戦略、手数料を完全に追随できるため、上記の点はHyperliquidの長期的な競争上の優位性を構成するのに十分ではありません。現在、Hyperliquid の競争上の優位性は主に次の点にあります。

1. スリムで進取的なチームと継続的なデリバリー能力。 Hyperliquid のチーム規模は現在 10 ~ 20 人程度ですが、2 年足らずの間に、比較的革新的な方法を使用して、デリバティブ取引所、スポット取引所、L1 という 3 つの主要製品を提供しました。一部の製品にはまだ欠陥が残っていますが、チームの革新性と提供能力は類似製品の中でも際立っています。

2. ブランド効果が高い。最近の ETH 契約と JELLY 契約の事件にもかかわらず、Hyperliquid は依然として他の競合他社よりも優れたブランド効果を持ち、オンチェーン ユーザー契約トランザクションの第一選択肢となっています。

3. スケール効果。 2024年後半以降、Hyperliquidは市場をリードする地位を維持しており、競合他社よりも深い流動性を蓄積することができ、その結果生じる規模の効果もHyperliquidの重要な競争上の優位性となっています。

データの完全なオープン性と透明性自体が Hyperliquid の競争上の優位性ではないことは言及する価値があります。この機能は一般的にユーザーにとって便利ですが、Hyperliquid のビジネスへの影響は、短期的にも長期的にも有益よりも不利益になる可能性があります。これについては、以下のJELLY契約事件で詳しく説明します。

主な課題とリスク

デリバティブ取引メカニズムのリスク: Hyperliquid は最近 2 つのインシデントを経験しました。

1つは、 50倍のクジラによるレバレッジをかけたETHロングポジションの清算で、これによりHLPは400万ドルの損失を被りました。主な理由は、Hyperliquid の保留証拠金ルールが不当に設定されていたことです。問題の原因となった脆弱性は修正されました。

もう一つはJELLY契約事件。この事件の主な原因は、ハイパーリキッドが小型通貨の保有量の上限を設定する際に問題を抱えていたことだった。 JELLYが発売された当時、その市場価値は2億ドル近くありました。 Hyperliquid は、一般的な保有額制限として 3,000 万ドルを採用しました。しかし、事件当時、JELLYの時価総額は1,000万ドル未満でした。この時点では、Hyperliquid の保有額制限は依然として 3,000 万ドルであり、外部の資金に攻撃の機会を与えていました。この事件により、HLP は最大で約 1,500 万ドル (HLP の過去の総利益の 24% を占める) の損失を被りました。結局、Hyperliquid は JELLY の価格変更前の価格に従って決済することを選択したため、市場では分散化の問題について議論が巻き起こりました。

どちらの事件も、ハイパーリキッドの中核となる取引ルールの抜け穴を浮き彫りにした。 Hyperliquid はその後、状況を改善するために比較的効果的な対策を講じましたが、根本的に言えば、「すべてのアドレスのポジションステータス(ポジションサイズと清算額を含む)が完全に透明である」という分散型デリバティブ取引所の特性と、「HLP が清算相手方の責任を完全に負う」という Hyperliquid プラットフォームの特性が相まって、潜在的な攻撃者には理論上無制限の攻撃ベクトルが残されています。人工的に設定されたルールの下では、ブロックチェーンの暗い森の中で、不純な動機を持つ人々が悪用できるさまざまな抜け穴が常に存在する可能性があります。これら 2 つのコアメカニズムが変更されない限り、Hyperliquid は将来的に攻撃を受ける可能性に直面することになります。これが、短期的に市場がハイパーリキッドに対して抱く主な懸念です。

セキュリティリスク: 現在、Hyperliquid の資金は主に Arbitrum ネットワークのブリッジに保管されています。このスマート コントラクトのセキュリティと、すべての資金を管理するチームのマルチ署名セキュリティは非常に重要です。昨年12月には北朝鮮のハッカーがハイパーリキッド契約をテストし、ハイパーリキッドの資金が22億ドルから19億ドルに急落した。

EVM の進捗は予想よりも遅い: HYPE の現在の評価では、EVM に対する期待は依然としてかなり大きい。 HyperEVM の発売以来の進歩は、それほど順調ではありませんでした。このままでは、HYPE の L1 部分の評価は下がり続け、L1 の全体的な評価はデリバティブ取引所の評価よりもはるかに高くなります。デリバティブ取引所のみを評価基準とした場合、HYPE の現在の評価額は低くありません (詳細は下記を参照)。

評価基準

Hyperliquid の収益は現在、主にデリバティブおよびスポット取引所の取引手数料とスポット取引所の上場手数料から得られています。 Hyperliquid は現在、収益のこの部分を統一された方法で分配しています。 HLPの収入を補助した後、AF(支援基金)を通じてHYPEを全額買い戻します。したがって、HYPE の評価には、P/S モデル、さらには P/E モデルを適用します (HYPE の買い戻しに使用される部分は収益であり、トークン保有者の純利益とほぼ見なすことができます)。

Hyperliquid の過去 30 日間の収益は 4,205 万ドルで、年間収益は 5 億 200 万ドルでした。現在の時価総額42億米ドルに基づくと、流通PSは8.33、完全流通PSは24.96となります。流通PSで計算すると、デリバティブ取引所のカテゴリー内では、Hyperliquidの評価額はGMXやApolloXに近いです。しかし、L1と比較すると、Hyperliquidの評価はまだ低いです。