1. はじめに:新たなサイクルにおける安全資産需要の復活

2025年に入ってからは、地政学的紛争が頻発し、インフレ圧力が払拭されず、主要経済国の成長も弱く、安全資産への需要が再び高まっています。伝統的な「安全資産」としての金が再び注目を集めている。金価格は新たな高値を記録し、1オンスあたり3,000ドルの水準を突破し、世界中の資金の安全資産となっている。同時に、ブロックチェーン技術と伝統的な資産の融合が加速するにつれ、「トークン化されたゴールド」は金融イノベーションの新たなトレンドとなっています。金の価値保存特性を保持するだけでなく、オンチェーン資産の流動性、構成可能性、スマート コントラクト相互作用機能も備えています。ますます多くの投資家、機関投資家、さらには政府系ファンドまでもが、トークン化された金を投資対象に含め始めています。

2. 金:デジタル時代のかけがえのない「ハードカレンシー」

人類は高度にデジタル化された金融時代に突入し、信用通貨、国債、株式から近年登場したデジタル通貨に至るまで、さまざまな金融資産が出現し続けています。しかし、金は独自の歴史的深み、価値の安定性、そして各国通貨間の互換性といった特性により、常に「究極の価値保存資産」としての地位を維持しています。金が「ハードカレンシー」と呼ばれる理由は、それが自然に希少であり、物理的に偽造不可能であるというだけでなく、それが運ぶのは特定の国や組織の信用保証ではなく、人類社会における数千年にわたる長期的な合意の結果であるためでもあります。主権通貨が下落し、不換通貨システムが崩壊し、世界的な信用リスクが蓄積されるようなマクロサイクルにおいては、金は常に最後の防衛線であり、システムリスク下における究極の支払い手段とみなされます。

過去数十年間、特にブレトンウッズ体制の崩壊後、金は軽視され、直接的な決済手段としての地位は米ドルやその他の主権通貨に取って代わられました。しかし、信用通貨は周期的な危機の運命から完全に逃れることはできないことが証明されている。金の地位は消えていない。むしろ、通貨危機のたびに価値を固定する役割を再び担うようになった。 2008年の世界的金融危機、2020年のパンデミック後の世界的な金融緩和の傾向、そして2022年以降の高インフレと金利上昇は、いずれも金価格の大幅な上昇傾向につながっています。特に2023年以降は、地政学的摩擦、米国の債務不履行リスク、世界的なインフレの停滞などの要因が重なり、金は1オンスあたり3,000ドルという重要な節目に再び到達し、世界の資産配分の論理に新たな変化をもたらすだろう。

中央銀行の行動は、この傾向を最も直接的に反映しています。世界金協会のデータによれば、世界の中央銀行は過去5年間にわたり金保有量を増やし続けており、中国、ロシア、インド、トルコなどの「非西洋諸国」が特に積極的である。 2023年、世界の中央銀行の金の純購入量は1,100トンを超え、過去最高を記録した。今回の金本国送還は本質的には短期的な戦術的作戦ではなく、戦略的資産の安全性、主権通貨の多極化、米ドルシステムの安定性の低下に対する深い考慮に基づいています。世界の貿易環境と地政学の継続的な再編を背景に、金は再び最も高い信頼境界を持つ準備資産として見られるようになりました。通貨主権の観点から見ると、金は米国債に取って代わり、多くの国の中央銀行が外貨準備構造を調整するための重要な拠り所になりつつある。

さらに構造的に重要なのは、金の安全資産としての価値が世界の資本市場で再び認められつつあることだ。米国債などの信用資産と比較すると、金は発行者の支払い能力に依存せず、債務不履行や再編のリスクもありません。したがって、世界的な債務の増大と財政赤字の継続的な拡大という状況において、金の「カウンターパーティリスクがない」という特性は特に顕著です。現在、世界の主要経済国の債務対GDP比は総じて100%を超えており、米国では120%を超えるところもあります。財政の持続可能性はますます疑問視されており、国家信用が弱まる時代に金はかけがえのない存在となっている。実際の運用では、政府系ファンド、年金基金、商業銀行などの大手機関が世界経済のシステムリスクをヘッジするために金の配分比率を高めている。この行動は、金の伝統的な「反循環的+防御的」役割を変え、長期的にはより「構造的に中立的な資産」となることを目指しています。

もちろん、金は完璧な金融資産ではありません。比較的低い取引効率、物理的な転送の難しさ、プログラミングの難しさなどのその自然な欠陥により、デジタル時代ではより「重い」ように見えます。しかし、これは金が排除されることを意味するのではなく、むしろ金が新たな一連のデジタルアップグレードを受けることを促すものである。デジタル世界における金の進化は、静的な価値の保存ではなく、「トークン化された金」の方向への金融テクノロジーのロジックの積極的な統合であることが分かりました。この変革はもはや金とデジタル通貨の競争ではなく、「価値に結びついた資産とプログラム可能な金融プロトコル」の組み合わせです。金のオンチェーンの性質により、流動性、構成可能性、国境を越えた送金機能がもたらされ、金は物理的な世界における富の担い手となるだけでなく、デジタル金融システムにおける安定した資産のアンカーにもなります。

特に注目すべきは、価値保存資産としての金と「デジタルゴールド」としてのビットコインは、位置付けの点で完全に代替可能というよりは補完的であるという点です。ビットコインのボラティリティは金よりもはるかに高く、短期的な価格安定性が十分ではありません。マクロ政策の不確実性が高い環境では、安全資産というよりはリスク資産とみなされる傾向があります。金は、巨大なスポット市場、成熟した金融デリバティブシステム、中央銀行レベルでの幅広い受け入れにより、反循環性、低いボラティリティ、高い認知度という3つの利点を依然として維持しています。資産配分の観点から見ると、金は依然として世界的な投資ポートフォリオを構築する上で最も重要なリスクヘッジ要因の一つであり、かけがえのない「金融中立性」の基盤的地位を担っています。

一般的に、マクロ金融の安全保障、通貨システムの再編、世界的な資本配分の再構築の観点から見ても、デジタル資産の台頭によってハード通貨としての金の地位が弱まることはありません。それどころか、「脱ドル化」や地政学的分裂、国家信用危機といった世界的な潮流の強まりにより、再び強化されている。デジタル時代において、金は伝統的な金融世界の安定装置であるだけでなく、将来のオンチェーン金融インフラの潜在的な価値アンカーでもあります。金の未来は置き換えられるものではなく、トークン化とプログラム可能性を通じて、新旧の金融システムにおける「究極の信用資産」としての歴史的使命を継続することです。

トークン化された金:オンチェーン資産の金表現

トークン化されたゴールドは、本質的には、ブロックチェーン ネットワーク内の暗号化された資産の形で金資産をマッピングするテクノロジーと金融実践です。スマート コントラクトを通じて物理的な金の所有権または価値をチェーン上のトークンにマッピングすることで、金は金庫、倉庫の領収書、銀行システム内の静的な記録に限定されず、標準化されたプログラム可能な形式でチェーン上で自由に循環および組み合わせることができるようになります。トークン化された金は、新しいタイプの金融資産を生み出すものではなく、従来の商品をデジタル形式で新しい金融システムに注入することで再構築する方法です。ブロックチェーンに代表される「分散型金融オペレーティングシステム」に、歴史的サイクルを跨ぐハード通貨である金を組み込み、新たな価値創造構造を生み出す。

マクロ的な視点から見ると、このイノベーションは世界的な資産デジタル化の波の重要な部分として理解できます。イーサリアムなどのスマート コントラクト プラットフォームの広範な普及により、オンチェーンでの金の表現のためのプログラム可能な基盤が提供されました。近年のステーブルコインの発展により、「オンチェーン価値アンカー資産」の市場需要と技術的実現可能性が実証されました。ある意味、トークン化された金はステーブルコインの概念の拡張であり、アップグレードです。価格アンカーを追求するだけでなく、信用不履行リスクのない実際のハード資産サポートも備えています。法定通貨に連動するステーブルコインとは異なり、金に連動するトークンは、単一の主権通貨のボラティリティや規制リスクから当然解放されており、国境を越えた中立性と長期的なインフレ抑制能力を備えています。これは、規制と地政学的な敏感性がますます高まっている、現在のドル中心のステーブルコインの状況において特に重要です。

ミクロメカニズムの観点から見ると、トークン化された金の生成は通常2つの経路に依存しています。1つは「100%物理的担保+オンチェーン発行」の保管モデルであり、もう1つは「プログラムされたマッピング+検証可能な資産証明書」のプロトコルモデルです。前者、例えばTether Gold(XAUT)やPAX Gold(PAXG)などは、物理的な金の管理者によって裏付けられており、各トークンが一定量の物理的な金に対応していることを保証し、定期的な監査とオフチェーンレポートを実施しています。 Cache Gold や Digital Gold Token などの後者のプロジェクトは、プログラム可能な資産証明書を金のバッチ番号に結び付けることで、トークンの検証可能性と流動性を高めようとします。どのような道を選ぶにせよ、核心的な目標は、金の信頼できる表現、流通、決済の仕組みをチェーン上で構築し、金資産のリアルタイムの譲渡、細分化、統合を実現し、従来の金市場の断片化、高い敷居、低い流動性といった難題を打破することです。

トークン化された金の最大の価値は、技術的な表現の進歩だけではなく、金市場の機能性を根本的に変革することです。従来の金市場では、物理的な金の取引には通常、高い輸送費、保険費、保管費が伴う一方、紙の金やETFには真の所有権とオンチェーン構成性が欠けています。トークン化された金は、分割可能で、リアルタイムで決済され、オンチェーンのネイティブ資産の形で国境を越えて流れる新しい形の金を提供することで、「静的な資産」である金を「高い流動性+高い透明性」を備えた動的な金融商品に変換しようとします。この機能により、DeFi および世界の金融市場における金の利用可能なシナリオが大幅に広がり、金が価値の準備金として存在するだけでなく、住宅ローン融資、レバレッジ取引、イールドファーミング、さらには国境を越えた清算や決済などの多層的な金融活動に参加できるようになります。

さらに一歩進んで、トークン化された金は、金市場の集中型インフラストラクチャから分散型インフラストラクチャへの移行を推進しています。過去、金の価値の循環は、ロンドン貴金属市場協会(LBMA)、決済銀行、金庫保管人などの従来の中央集権的なノードに大きく依存していました。情報の非対称性、国境を越えた遅延、高コストなどの問題が次々と発生しました。トークン化された金は、オンチェーンのスマート コントラクトをキャリアとして使用し、仲介者の許可や信頼を必要としない金資産の発行および流通システムを構築します。これにより、従来の金の権利確認、決済、保管などのリンクが透明かつ効率的になり、市場参入のハードルが大幅に下がり、小売ユーザーと開発者が世界的な金の流動性ネットワークに平等にアクセスできるようになります。

全体として、トークン化された金は、ブロックチェーンの世界における従来の物理的資産の価値とシステム統合の根本的な再構築を表しています。金の安全資産としての特性や価値保存機能を継承するだけでなく、新しい金融システムにおけるデジタル資産としての金の機能的境界を拡大します。世界的な金融のデジタル化と通貨システムの多極化という一般的な傾向の下では、チェーン上の金の再構築は一時的な試みではなく、金融主権と技術パラダイムの進化を伴う長期的なプロセスとなる運命にある。このプロセスでコンプライアンス、流動性、構成可能性、国境を越えた機能を組み合わせたトークン化されたゴールドスタンダードを構築できる人は、「オンチェーンハード通貨」の将来について発言権を得る機会を得ることになるだろう。

4. 主流のトークン化金プロジェクトの分析と比較

現在の暗号金融エコシステムでは、トークン化された金が伝統的な貴金属市場と新興のオンチェーン資産システムとの架け橋として登場し、数多くの代表的なプロジェクトが立ち上げられています。これらのプロジェクトは、技術アーキテクチャ、保管メカニズム、コンプライアンスパス、ユーザーエクスペリエンスなど、さまざまな側面を探求し、「チェーン上のゴールド」の市場プロトタイプを徐々に構築します。これらはすべて、コアロジックにおいて「物理的な金の担保+オンチェーンマッピング」という基本原則に従っていますが、具体的な実装パスと焦点は異なり、トークン化された金のトラックがまだ競争段階にあり、標準が未定であることを反映しています。

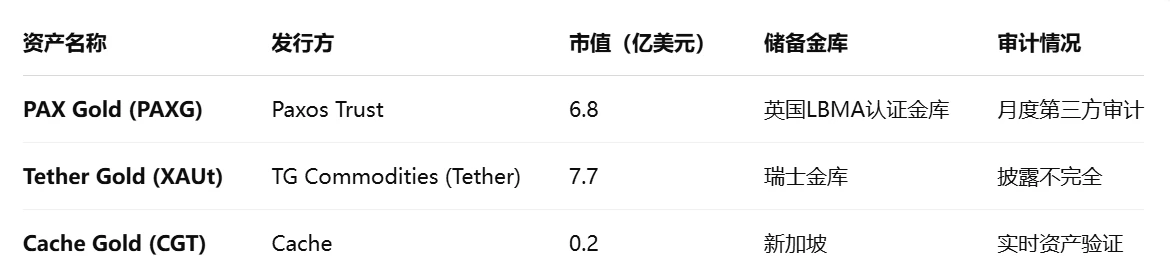

現在最も代表的なトークン化された金プロジェクトには、Tether Gold (XAUT)、PAX Gold (PAXG)、Cache Gold (CGT)、Perth Mint Gold Token (PMGT)、Aurus Gold (AWG) などがあります。その中でも、Tether Gold と PAX Gold は現在の業界における二大巨頭と言えるでしょう。彼らは市場価値と流動性において他のプロジェクトをリードしているだけでなく、成熟した保管システム、高い透明性、強力なブランド支持により、ユーザーの信頼と取引所のサポートにおいても有利な立場にあります。

Tether Gold (XAUT) は、主要なステーブルコイン Tether によって開始されました。その最大の特徴は、ロンドン金市場の標準的な金地金と1対1で固定されていることです。各 XAUT は、スイスで保管されている実物の金 1 オンスに相当します。このプロジェクトは、Tether の背後にある Bitfinex エコシステムに依存しており、流動性、取引チャネル、安定性の面で先行者利益を得ています。しかし、Tether Gold は情報開示と透明性に関しては比較的保守的です。ユーザーは、各トークンのバインディング情報やチェーン上の特定の金塊番号を直接表示することはできません。このブラックボックス資産保管方法は、分散化に対する要件が高い暗号通貨コミュニティでは物議を醸しています。さらに、XAUT のコンプライアンスレイアウトは依然として主に海外のオフショアユーザーを対象としており、正式な金融チャネルを通じてトークン化された金に投資したい投資家にとって参入障壁は依然として高いままです。

これと比較すると、米国の認可を受けたフィンテック企業であるパクソスが立ち上げたPAXゴールド(PAXG)は、コンプライアンスと資産の透明性がさらに向上しています。各 PAXG は 1 オンスのロンドン標準金を表し、検証可能な金の延べ棒のシリアル番号と保管データを通じて、チェーン上で照会可能な資産情報をユーザーに提供します。さらに重要なのは、ニューヨーク州金融サービス局 (NYDFS) の規制を受ける信託会社として、Paxos の金資産の保管および発行メカニズムは規制当局の精査の対象となり、それが PAXG のコンプライアンス保証をある程度強化するということです。このプロジェクトはDeFiの互換性も積極的に拡大しており、AaveやUniswapなどの複数のDeFiプロトコルに統合されており、PAXGが担保として貸付や流動性マイニングに参加できるようになり、チェーン上の金資産の複合価値が解放されます。

Cache Gold (CGT) は、より分散化され検証可能な資産証明書に向けて金をトークン化する新たな試みです。当プロジェクトでは、「トークンラッパー+金塊番号登録」システムを採用しております。各 CGT は 1 グラムの物理的な金に相当し、独立した保管倉庫の金のバッチ番号に関連付けられます。その最も重要な特徴は、オンチェーンとオフチェーン間の強力な結合メカニズムです。つまり、各金質入は対応する準備金証明を生成する必要があり、バッチ情報とフローステータスはブロックチェーンを通じて記録される必要があります。このメカニズムにより、ユーザーはトークンの背後にある物理的な資産をより透明に追跡できますが、保管効率と流動性組織の面でプロジェクトに課題ももたらし、まだ主流の DeFi シナリオに広く普及していません。

パース ミント ゴールド トークン (PMGT) は、オーストラリアの国営貴金属造幣局であるパース ミントが発売した公式のトークン化された金製品です。このプロジェクトの背後にある金資産はオーストラリア政府によって保証されており、国の金庫に保管されています。理論的には、これはトークン化された金の中で最も信頼できるプロジェクトの 1 つです。しかし、暗号通貨市場への参加率の低さ、取引ペアの少なさ、DeFiとの互換性の欠如により、このプロジェクトは、非常に高いセキュリティと公式承認にもかかわらず、市場流動性とユーザー人気の点でTether GoldやPAX Goldに大きく遅れをとっています。

Aurus Gold(AWG)やMeld Goldなど、多様なカストディアン、NFTパッケージング、クロスチェーン発行などを通じて、トークン化された金の新しいパラダイムを構築しようとする革新的なプロジェクトもあります。たとえば、Aurus Goldは、複数の造幣局による共同発行と複数の取引所およびウォレットとの統合モデルを採用して、金トークンの中央集権的な依存に抵抗する能力を強化し、金で包まれた証明書としてNFTを導入して資産管理の柔軟性を高めています。このようなプロジェクトは概念的には Web3 ネイティブ アセット システムに近いですが、まだ初期段階にあり、幅広い市場コンセンサスが確立されていません。

全体的に、現在のトークン化された金市場は二極化したパターンを示しています。一方では、Tether Gold や PAX Gold に代表される「集中型 + 高信頼性」プロジェクトが、大規模な機関の支持、成熟した保管構造、取引所へのアクセスの利点により、急速に主流の市場シェアを占めています。一方、Cache Gold、Aurus Goldなどに代表される「分散型+検証可能」なプロジェクトは、資産の透明性とオンチェーンの自律性を重視していますが、実際の使用においては、市場での受け入れ、保管調整の効率性、DeFiの統合によって依然として制限されています。両者の競争は、暗号金融エコシステム全体における「信頼の閾値」と「技術的な理想」の間で繰り広げられているゲームを反映している。

業界の進化の傾向から判断すると、トークン化の将来のゴールドスタンダードは、「コンプライアンス、検証可能性、構成可能性、クロスチェーン機能」という4つの方向性の融合で進化する可能性が高いと考えられます。一方では、強力な規制環境下で透明性の高い保管システムを確立し、監査と資産のオンチェーン検証に合格することによってのみ、主流の機関やユーザーの長期的な信頼を獲得することができます。一方、プロジェクトは、ゴールドトークンの「資産原始化」を実現するために、DeFi および Web3 インフラストラクチャに真に統合する必要もあります。そうでなければ、それは単なる「金融パッケージ下の金の定期預金」となり、十分な利用価値やネットワーク効果を発揮することは難しい。

5. 投資家の視点から見たトークン化された金:価値、機会、リスク

トークン化された金は、伝統的な価値アンカーとオンチェーン資産の特性を組み合わせた新興の金融商品として、投資家のポートフォリオ配分における代替資産の選択肢として徐々になりつつあります。従来の金ETFや金の現物とは異なり、その核心的価値は、金自体が持つ安全資産としての特性だけでなく、ブロックチェーン基盤による資産のデジタル化によって実現される流動性の向上、取引利便性の向上、構成可能性の拡大にもあります。投資家の観点から見ると、トークン化された金の魅力は、「金融の安定性のアンカー」と「技術革新の配当」の間で比較的バランスの取れた参入ポイントを見つけ、暗号市場の高ボラティリティの状況において「オンチェーンハード通貨」を構成する現実的な道筋となっている点にあります。

まず第一に、トークン化された金は、世界的な安全資産としての金の基本的な投資ロジックを当然継承しています。歴史的経験から、マクロ経済の不確実性、インフレ圧力の強まり、地政学的リスクの高まりなどのサイクルでは、金は通常、資本市場でリスクプレミアムを獲得し、機関投資家や個人投資家にとって、法定通貨の購買力の低下や市場の急激な変動に対するヘッジ手段として好まれる対象になることがわかります。トークン化された金はこの特性を引き継いでおり、特に暗号資産市場のボラティリティが激しい時期に、相関が低い、あるいは負の相関を持つ資産配分の機会を投資家に提供します。 2022年と2023年の暗号資産市場の複数回の下降サイクルの間、PAXGやXAUTなどのトークンの価格変動は主流の暗号資産の価格変動よりも大幅に小さく、短期的なリスク回避のための「オンチェーン安全避難所」にさえなりました。

第二に、トークン化された金は、金資産に前例のない流動性とアクセス性をもたらします。従来の金投資には、取引のハードルが高い、取引時間が限られている、入出金が不便、地理的な制限が厳しいなど、多くの問題点があります。 ERC-20またはクロスチェーン資産として、トークン化された金は、世界中のパブリックチェーンをサポートするあらゆるウォレットに瞬時に転送できるだけでなく、高頻度取引、DeFiステーキング、国境を越えた決済など、さまざまな高度な金融操作を実現できます。この流動性の飛躍により、金資産の運用スペースが大幅に強化され、「資産保管」機能に限定されなくなり、動的に管理できる「オンチェーンキャッシュフロー基本資産」になりました。

さらに重要なのは、DeFi と Web3 のインフラストラクチャが徐々に成熟するにつれて、トークン化された金が構成可能な金融属性を獲得し、もはや単なる「デジタル形式の金」ではなく、徐々にオンチェーンのネイティブ資産のコンポーネント モジュールになることです。投資家はPAXGを担保にすることでステーブルコインを入手でき、それによって流動性が解放され、他の投資機会に参加できるようになります。また、収益を得るために流動性プールに金資産を追加することもできます。マルチチェーン相互運用性プロトコルを使用して、トークン化された金をチェーン間で転送し、世界的な支払いおよび決済のニーズに応えることもできます。この「プロトコルとしての資産」というコンセプトは、従来の金金融システムでは実現できない革新的な道です。

しかし、トークン化された金には多くの利点があるにもかかわらず、依然として一定の構造的リスクと開発上のボトルネックが存在し、投資家は参加する際にそれらを十分に検討する必要があります。 1 つ目は、保管と償還のリスクです。トークン化された金プロジェクトの大部分は、依然として集中型の物理的保管システムに依存しています。投資家は、発行者が長期間にわたり金を適切に保管し、必要に応じて物理的な償還を提供できることを信頼する必要があります。しかし、現在のほとんどのプロジェクトの償還プロセスは、基準が高く、地理的な制限もあり、煩雑です。特に極端な市場状況では、ユーザーがオンチェーン資産を物理的な金と交換することを正常に完了できるかどうかに関して、法的および運用上の不確実性が依然として存在します。さらに、一部のプロジェクトでは、保管監査や資産証明に関する情報が十分に開示されていません。この透明性の欠如はユーザーの信頼を低下させ、「オンチェーンの安全な避難所アンカー」としての機能の長期的な構築に役立ちません。

2つ目は、コンプライアンスと監督に関する外部リスクです。金自体は価値の高いセンシティブ資産であるため、そのトークン化プロセスには貴金属市場、証券法、KYC/AMLなどの複数の規制要件が関係します。トークン化された金の合法性と規制の道筋は、さまざまな管轄区域間で統一されておらず、プロジェクトが直面する法的リスクは非常に不確実であることを意味します。特に、このような資産を国境を越えた決済や高額取引に利用したい機関ユーザーにとっては、コンプライアンスの枠組みの中でいかに堅牢に運用するかが、その受け入れを決定する重要な要素となります。

最後に、市場競争の観点から見ると、トークン化された金の実際の投資ポートフォリオにおける位置づけは依然として「補助的な構成」の役割にあり、支配的な資産になることは難しい。安全避難所としての特性と安定性は下降サイクルにおいては重要な価値を持ちますが、強気相場の環境では、そのリターンパフォーマンスはビットコインやイーサリアムなどのリスクの高い暗号資産に比べて劣る場合が多くあります。この「価値は安定しているが増加は限定的」という特性により、トークン化された金は、高成長を追求する中核的な投資対象というよりも、ボラティリティをヘッジし、ポートフォリオの収益を安定させるツールとしてより適しています。

要約すると、トークン化された金は、投資家にとって新しいタイプの資産「価値保管ツール」であるだけでなく、デジタル経済の世界における「セキュリティ第一」の構成オプションでもあります。その内部ロジックは、数千年にわたる金の安定した価値に基づいており、ブロックチェーン技術を通じて取引、保管、組み合わせの機能を再構築します。 DeFiエコシステムのさらなる発展、クロスチェーンインフラの改善、コンプライアンスパスの段階的な明確化に伴い、トークン化された金は「デジタル資産のライフサイクル全体の管理」においてより重要な役割を果たす可能性があります。個人ユーザーにとって、これは資産リスク耐性を高め、景気循環に逆らった資産配分を行う現実的な道筋です。機関にとっては、オンチェーンポートフォリオを構築する上での「最終資産」となり、真の意味での「オンチェーン資産管理」の新時代を告げることになるだろう。

6. 結論: 金のオンチェーンアップグレードは代替ではなく継続である

信用不安、ドルのボラティリティ増大、そして世界的通貨情勢の再編の時代にあって、金は「デジタル再発見」のプロセスを経ている。ビットコインなどのデジタル資産に置き換えられるのではなく、トークン化され、プログラム可能で、スマートコントラクトベースになるため、より柔軟な形で新しい金融システムの構築に参加できるようになります。ユーザーにとって、この進化したゴールドは依然として「ハードカレンシー」ですが、オンチェーン形式に変化しました。それは依然として安心感、価値の保全、リスク耐性を提供し、デジタル世界における真の「安定したアンカー」となります。