原著者:Zen、PANews

ヴィンテージはもともとワインの「年」を指します。豊作の年は自然が人類に与えた贈り物であり、不作の年は天候や土壌によって制限され、その欠陥は隠すことができません。ファンドにおいては、「設立年」は通常ヴィンテージとも呼ばれます。ワインの年が「テロワール」を反映するのと同様に、ファンドの年は経済サイクルのスナップショットであり、収益に直接影響を及ぼします。

パンデミック中の大量の紙幣発行期間中に設立された暗号資産ファンドは現在、「悪い年」による痛い反動を経験している。

バブルはあなたを成功させ、バブルはあなたを破滅させる

最近、暗号ファンドの投資家たちはソーシャルメディア上で互いに不満を漏らしている。原因は、Web3 Fund ABCDE が、この 4 億ドルのファンドは今後は新規プロジェクトに投資せず、第 2 フェーズの資金調達も行わないと発表したことです。同ファンドの創設者である杜俊氏は、ABCDEは過去3年間で30以上のプロジェクトに4,000万ドル以上の資金を投資しており、現在の市場環境にもかかわらず、その内部収益率(IRR)は依然として世界をリードする水準にあると述べた。

ABCDE は投資を一時停止しましたが、これは今日の暗号通貨 VC の苦境を反映しています。機関投資家による資金調達規模とプロジェクト投資熱はともに低下し、トークンのオンライン ロックアップ モデルは頻繁に疑問視され、柔軟な投資家はポートフォリオの価値を維持するために二次市場やヘッジ操作さえ利用しています。高いマクロ金利、不明確な規制、業界内の問題により、暗号通貨VCはこれまでで最も厳しい調整期を迎えています。特に2021年頃に設立された暗号資産ファンドにとっては、現在の環境により出口戦略の難易度が高まっています。

サイファー・キャピタルの共同創業者であるビル・チアン氏は、投資ファンドのパフォーマンスについて次のように明らかにした。「今サイクルでは10以上のVCファンドに投資しました。GPはいずれも優秀で、トップクラスのプロジェクトを獲得しています。しかし、私たちが投資したVCファンド全体(私たちはLPです)については、会計上の減額を60%実施しました。つまり、最終的には元本の40%を回収できると期待しているということです。しかし、それは不可能です。2022/23年の投資年度に追いつこうとすれば、この状況を認めざるを得ません。何も悪いことをしていないのに、時間と年月によって損をしてしまうこともあるのです。」しかし、彼は暗号通貨のVCの次のサイクルについて非常に楽観的だ。なぜなら、それが極限に達したときにすべてが好転するからだ。シリコンバレーの Web2 VC は 2000 年に消滅しましたが、その後の数年間はイノベーションの育成と投資にとって良い年になりました。

2021年から2022年にかけての「キャピタルカーニバル」は、DeFi、NFT、ブロックチェーンゲームの隆盛によって市場心理を刺激した業界内の継続的な創造性に加え、特殊な歴史的背景とも関係しています。新型コロナウイルス感染症の流行の影響を受け、多くの国の中央銀行がこの時期に大規模な量的緩和とゼロ金利政策を実施した結果、世界中で流動性が溢れ、「ホットマネー」が高収益資産を求めて群がった。この環境は、学界や産業界から「万物バブル」と呼ばれています。当時台頭していた暗号通貨業界は、重要な受益者の1つとなった。

このような傾向に直面して、資金を容易に調達できた暗号ベンチャーキャピタル企業は、概念的な軌道に多額の賭け金を投じ、プロジェクトの本質的な価値をあまり合理的に分析しない「かご型」の投資ゲームを始めている。テクノロジーバブルと同様に、ファンダメンタルズから乖離したこの狂気じみた投資と短期的な上昇は、本質的には超低資本コストでの「期待価格設定」である。暗号通貨関連のベンチャーキャピタルは、過大評価されたプロジェクトに多額の資金を投資しており、それが隠れた危険をもたらしています。

トークン ロックアップ メカニズムは、従来の株式インセンティブ メカニズムを活用し、プロジェクト関係者や初期投資家がトークンを短期に集中的に売却するのを防ぐために、長期間にわたって分割してトークンをリリースし、エコシステムの安定性と個人投資家の利益を保護することを目的としています。一般的な設計メカニズムには、「1 年間のクリフ期間 + 3 年間のリニアリリース」、またはプロジェクトが成熟する前にチームと VC がキャッシュアウトできないようにするためのさらに長い 5 ~ 10 年のロックアップ期間が含まれます。この設計自体には何も問題はありません。特に、長年にわたって急成長を遂げてきた暗号化業界においては。プロジェクト当事者やVCの「悪」に対する外部の懸念を払拭するために、トークンをロックして制約を課すことは、投資家の信頼を高める効果的な方法です。

しかし、2022年に連邦準備制度理事会がバランスシートを縮小し、金利を引き上げ始めると、流動性が急速に逼迫し、暗号通貨業界のバブルは崩壊しました。これらの過大評価が急速に下落すると、市場は「価値回復」という痛みを伴う段階に入ります。自らの行動の結果を経験した仮想通貨ベンチャーキャピタルたちは、徐々に「暗黒時代」に陥りつつある。多くの機関投資家は、初期の投資で多額の資金を失っただけでなく、巨額の利益を得たと誤解した個人投資家からも疑問視されている。

STIXの創設者タラン・サバーワル氏が最近発表したデータによると、同氏が追跡したプロジェクトのうち、ほぼすべてのプロジェクトで評価額が急落し、SCRとBLASTではそれぞれ前年比85%と88%の下落を記録した。複数のデータから、ポジションを固定することを約束した多くの暗号通貨ベンチャーキャピタルが、昨年、二次市場でのより良い出口のチャンスを逃した可能性があることがわかった。このため、彼らは生計を立てるために他の方法を探さざるを得なくなった。ブルームバーグは、複数のベンチャーキャピタル企業がマーケットメーカーと密かに協力し、デリバティブや空売りポジションを通じてロックアップリスクを回避し、市場の下落から利益を得ていたと報じた。

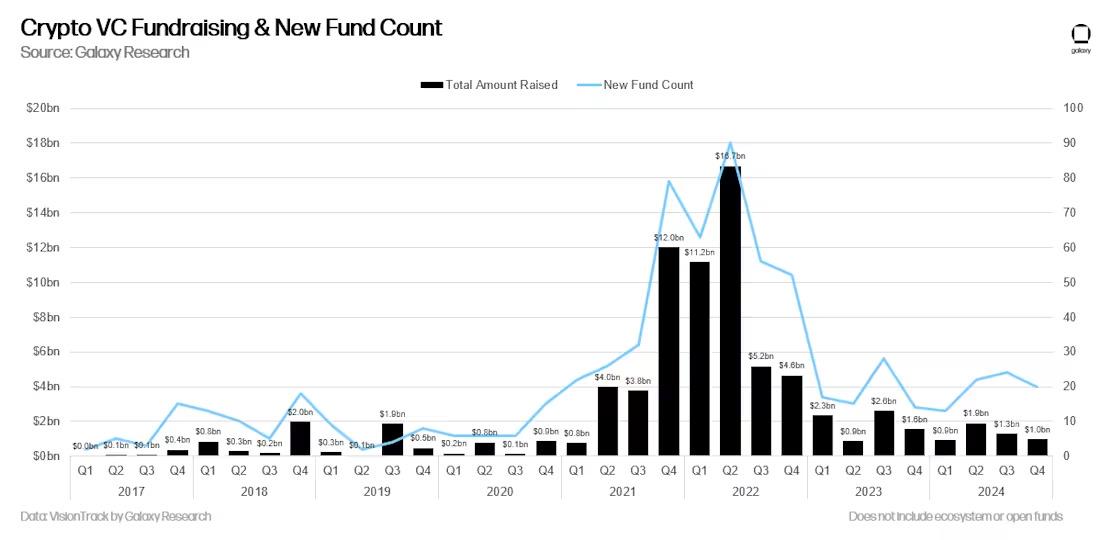

市場が弱いため、新たな暗号通貨ファンドのための資金調達も困難です。ギャラクシーデジタルのレポートによると、2024年を通して新規ファンドの数は増加したものの、2024年は年率ベースで2020年以来、暗号ベンチャーキャピタルの資金調達が最も弱い年となり、合計79の新規ファンドが51億ドルを調達し、2021年から2022年の強気相場の熱狂的なレベルをはるかに下回った。

PANewsが以前公開した調査記事によると、不完全な統計だが、2022年上半期にWeb3関連の投資ファンドが107件立ち上げられ、その総額は最大399億ドルに上るという。

ミームとビットコインETFの資金流用

業界に明確な製品の説明や実際の使用例が欠けている状況の中で、コミュニティはトピックやトラフィックを生み出すためにミームのホットスポットに頼り始めました。ミームトークンは、「一攫千金」という魅力に頼って繰り返し取引ブームを巻き起こし、大量の短期投機資金を引きつけてきた。

こうしたミーム プロジェクトは、多くの場合、一時的に急速な盛り上がりを見せますが、継続的なサポートが不足しています。オンチェーンの「カジノ化」という話が広がり続けるにつれ、Memeトークンが市場流動性を支配し始め、ユーザーの注目と資本配分の焦点となっています。その結果、いくつかの本当に有望な Web3 プロジェクトが圧迫され、目立たなくなり、その露出とリソース獲得能力が制限されるようになりました。

同時に、一部のヘッジファンドも、高いボラティリティによってもたらされる超過収益を獲得するために、ミームコイン市場への参入を模索し始めている。その中には、a16zの共同創業者マーク・アンドリーセン氏が支援するベンチャーキャピタル会社、ストラトスも含まれる。このヘッジファンドは、ソラナベースのミームコインWIFを保有する流動性ファンドを立ち上げ、2024年第1四半期に137%という立派な収益をもたらした。

ミームに加えて、暗号通貨業界におけるもう1つの画期的な出来事であるビットコインスポットETFの立ち上げも、低迷するアルトコイン市場とVCが直面する困難の潜在的な原因の1つである可能性がある。

2024年1月に最初のビットコインスポットETFが承認されて以来、機関投資家や個人投資家は規制されたチャネルを通じてビットコインに直接投資できるようになり、従来のウォール街の資産運用大手も市場に参入してきた。このETFは開始後3日間で約20億ドルの資金流入を集め、ビットコインの市場での地位と流動性を大幅に向上させた。これにより、ビットコインの「デジタルゴールド」としての資産特性がさらに強化され、より幅広い従来の金融参加者を引き付けることになります。

しかし、より便利で低コストのコンプライアンス投資パスを提供するビットコインETFの出現により、業界の元々の資本フローのロジックは変化し始めました。当初は初期段階のベンチャーキャピタルファンドやアルトコインに流入するはずだった多額の資金が、ETF商品に留まり、パッシブな保有に変わった。これにより、ビットコインの上昇後のアルトコイン市場における資本ローテーションのこれまでのリズムが中断されただけでなく、価格動向や市場動向の面でビットコインが他のトークンからますます切り離されるようになりました。

サイフォン効果の継続的な影響により、暗号通貨市場全体におけるビットコインの優位性は高まり続けています。 TradingViewのデータによると、4月22日時点でビットコイン(BTC.D)の市場シェアは64.61%に上昇し、2021年2月以来の最高値となった。これは、ビットコインが「機関投資家にとっての主要なエントリーポイント」としての地位をますます確立しつつあることを示している。

この傾向の影響は多層的です。従来の資本がビットコインにますます集中しているため、Web3分野のスタートアップが十分な資金調達の注目を集めることが困難になっています。また、初期のVCにとっては、プロジェクトトークンの出口チャネルが限られており、二次市場の流動性が低いため、回収サイクルが長くなり、利益の実現が困難になり、投資ペースを落としたり、投資を一時停止したりせざるを得なくなります。

さらに、外部環境も同様に厳しく、高金利とますます逼迫する流動性によって LP は高リスク投資に消極的になり、規制政策は常に進化しているものの、依然として改善が必要です。

Hashkey Capital の Rui 氏は Twitter に次のように書いています。「20 年後のようなジェダイの反撃はあるだろうか?」多くの友人は悲観的であるため、次々と市場から撤退します。彼らの論理は単純かつ効果的です。一方で、参加すべきユーザーはすべて参加しています。誰もがカジノで遊ぶことに慣れており、ETHを空売りすることに慣れているのと同じように、市場をパンプまたはダンプすることでプロジェクトの質を定義することに慣れています。ユーザーの属性が確定しました。一方、チェーンレベルでの大規模アプリケーションの爆発的な増加を予測することは困難です。ソーシャル、ゲーム、IDなどの分野はCryptoによって「再構築が試みられた」が、結局は混乱していることに誰もが気づいた。新しいインフラの機会や新しい無限の想像力を見つけるのは困難です。

さまざまな圧力により、暗号通貨VCの「暗黒時代」はおそらくしばらく続くだろう。