執筆者:Web3ファーマーフランク

あなたは今「Uカード」を何枚持っていますか?

初期のDupayやOneKeyカードから、取引所BitgetやBybitが立ち上げたカード、Infini、Morph、SafePalの暗号化決済カードサービス、さらにはCoinbaseやMetaMaskまでもが市場に参入してきました。今年以来、PayFi ナラティブをターゲットにした暗号化された支払いカード (U カード) は、Web3 プロジェクト パーティのほぼ標準となっています。

新たなプレイヤーたちが市場シェア獲得に奔走する中、さまざまなUカードの宣伝ツイートやレビュー情報が溢れかえり、街を埋め尽くしたカラフルなシェア自転車を思い起こさせます。目もくらむような選択肢の多さにより、市場の焦点は可用性から、登録/使用しきい値、料金、その他の側面の比較へと移り、「カードの海」で最も費用対効果の高い王を見つけようとするようになりました。

しかし、より長い期間にわたって観察すると、U カード トラックの表面的な繁栄がその根底にある脆弱性を隠し切れないことがわかります。率直に言えば、 U カードのライフサイクルは、一部のミームコインのライフサイクルよりも必ずしも長いとは限りません。逃げ出したり、閉鎖したり、カードを交換したりするケースは無数にあります。最後の波で暗号通貨決済カードを取り扱っていた企業のほとんどは、すでに姿を消しています。

理由は簡単です。安全性とコンプライアンスは、常にすべての U カードの頭上にぶら下がっているダモクレスの剣です。 U カードは、チャネル銀行の暗号資産ビジネスのコンプライアンス意欲に大きく依存しているだけでなく、それ自体に構造上の欠陥があります。資金プールの管理がサービスプロバイダーの手に委ねられているため、運用能力と道徳基準が試される大きな要因となっています。協同組合銀行かサービス提供者のどちらかに問題があれば、ユーザーは無実の犠牲者になる可能性もある...

現在の「百連戦」に関して言えば、Uカードの基本的な手数料コストは大体似通っており、ユーザーエクスペリエンスは補助金や高金利などの対策に依存することが多い。しかし、こうした短期的なインセンティブでは、明らかに真の長期競争力を構築することはできません。補助金が減り、均一なカードに縛られた消費サービスに直面すると、どのブランドユーザーが長期的に忠誠心を持つかを予測することは困難です。

そのため、従来のUカードモデルが徐々に限界を迎えるにつれ、新たな変数を備えた暗号化決済カードサービスが登場し始め、財務管理や銀行口座など複数の側面から興味深い試みがなされてきました。

たとえば、スタープロジェクトInfiniの「カード+財務管理」形式では、オンチェーンDeFi構成を通じて、ユーザーが預けた暗号資産に保管利息収入を提供します。旧ウォレット SafePal の「カード + 銀行口座」形式により、ユーザーは実際に個人の実名スイス銀行口座を保持し、ユーロ/スイスフランの枠組みの下で海外証券会社/CEX 入出金体験を実現できます。

客観的に言えば、今後のより広範な「カード+」サービスが本当にサイクルを打破して例外となることができるかどうかは、さらなる市場テストが必要ですが、確かなことは、セキュリティ、コンプライアンス、ユーザーエクスペリエンスのバランスをとることができる暗号化された支払いカードプロジェクトだけが、この「混沌の時代」における「短命」の呪いを破ることができるかもしれないということです。

暗号通貨決済カードは常緑ではない

なぜ U カードはニッチな市場から誰もが競い合う人気商品へと変化したのでしょうか?

これには、主に 2 つの理由があります。

まず、弱気相場という状況(この記事を書いたときは「弱気相場」、公開したときは「強気相場」、そしてこの記事を見たときも「強気相場」だったでしょうか?)において、暗号化された決済カードは実は注目を集め、トラフィックを生み出すことができる良いビジネスです。明確な収益モデルと安定したキャッシュフローがあるだけでなく、ユーザーのアクティビティとコミュニティの粘着性を大幅に高めることもできます。

結局のところ、Web3 プレイヤー、特に中国本土のプレイヤーにとって最大の悩みの種は入出金です。手持ちの暗号通貨を日常の消費の支払いに直接使用する方法と、手持ちの法定通貨を法令に準拠した便利な方法で暗号通貨に変換する方法は、常に強い需要がある自然な着地点シナリオでした。

そのため、事業の境界を緊急に拡大する必要のあるWeb3プロジェクトは、もともとPayFiトラックとの関連性が強いかどうかに関係なく、ほぼすべてこのトラックに参入する意向があります。これにより、U カードは珍しい「決定論的ビジネス」となり、多くの Web3 プロジェクトの観点から見て最高のビジネス拡大の機会となります。

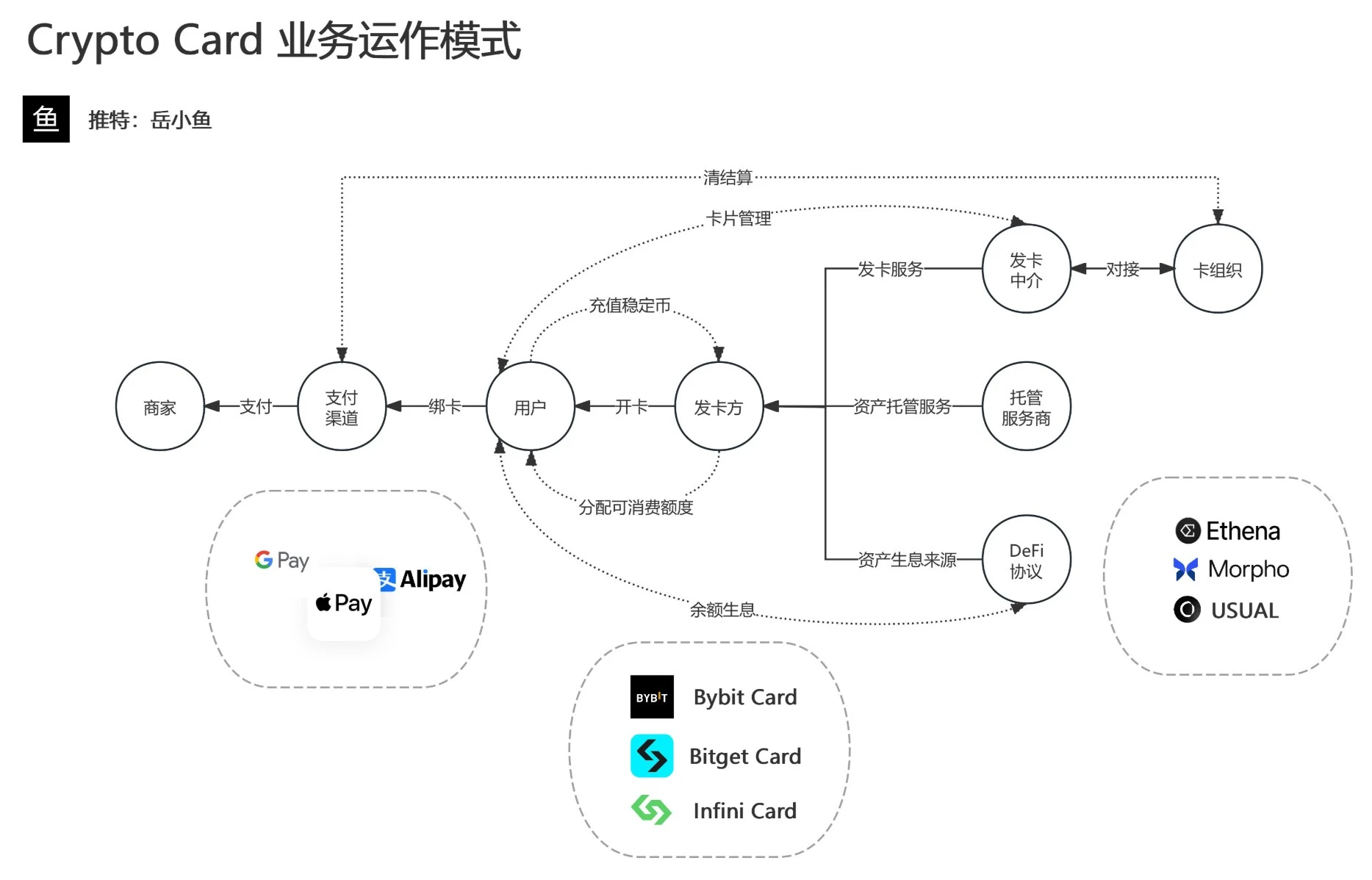

第二に、市場の需要に加えて、暗号化された決済カードを発行するための参入障壁が低いことも、多くのプロジェクト関係者を引き付ける重要な要素です。これらは通常、Web3 プロジェクト関係者 (記事の冒頭で述べた Infini や Bybit など) が従来の金融機関 (銀行やその他のカード発行会社) と協力して発行し、「カード組織 - カード発行会社 - Web3 プロジェクト」という 3 階層のアーキテクチャを提示します。

出典: @yuexiaoyu 111

市場で一般的に使用されている MasterCard U カードを例に挙げます。

カード会社: MasterCard。これによって割り当てられたカード BIN 番号セグメント (銀行カードの最初の 6 桁) は、決済システムの中核リソースであり、カード組織によって第 1 レベルのカード発行会社 (認可を受けた銀行や電子マネー機関など) に直接承認されます。

Tier 1 カード発行会社:シンガポールの DCS Bank (DeCard) などの認可金融機関で、コンプライアンス レベルの資金保管とカード BIN 管理を担当します。

Web3 プロジェクト関係者:二次カード発行会社であるため、カード BIN を直接取得することはできません。一次機関と協力して技術認可を取得し、ユーザー側の製品設計と運用を担当することしかできません。

その中で、第一レベルのカード発行会社は、チェーン全体において重要な役割を果たします。カード会社との連携、消費データの管理、カードの凍結やブロックといったリスク管理事項の処理を担当します。 Web3プロジェクトパーティはブランド構築とユーザーオペレーションに注力し、トラフィック変換のビジネスモデルを構築します。

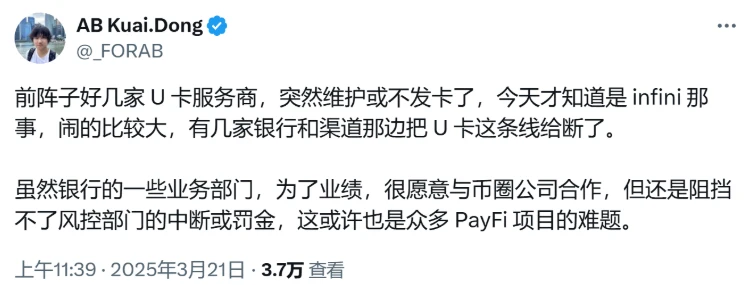

しかし、これはリスクポイントでもあります。セカンダリカード発行会社が規制に違反した(マネーロンダリング、不明な資金の流れなど)と報告されると、カード会社または規制当局が直接罰則を課す場合があります。直接的な違反がない場合でも、規制圧力やリスク管理上の配慮から、一部の銀行は協力を強化する場合があります。

これは、関連する U カード サービスがいつでも停止される危険性があることを意味し、また、非常に多くの新興の「U カード」プロジェクトの中で、1 年か 2 年存続できるものがわずかしかない理由も説明しています。

もちろん、資金の安全性に関するリスクという、より深刻な問題もあります。なぜなら、この構造の下では、ほとんどの U カードは本質的に、使用する前にチャージが必要なプリペイド カードだからです。ユーザーはまずプロジェクト側に資金をチャージしますが、得られるのは実際の資産の独立した保管ではなく、チャージ記録に基づく「消費限度額」だけです。

これは私たちがよく知っているジムのカードやスーパーマーケットのリチャージカードと何ら変わりません。たとえば、ジムでプリペイドカードを申請するために5,000元を費やすと、その資金は直接ジムの銀行口座に振り込まれます。ジムは、購入するたびにカードの残高が差し引かれると約束していますが、カードに5,000元の現金が独立して貯まっているわけではありません。代わりに、カードは他の会員の再チャージ資金とともに「資金プール」を形成します。

ジムは、この資金プールからの資金を、家賃の支払い、機器の購入、さらには他の支店への投資に使用することができます。しかし、ある日ジムが経営不振で倒産したり、オーナーがお金を持ち逃げしたりした場合、あなたのプリペイドカードの残高は「紙くず」になってしまいます。なぜなら、あなたは「自分の5,000元」を本当に所有したことはなく、ジムに対する「債権」でしかないからです。

U カードについても同様です。 100 USDT/USDC をチャージすると、セカンダリカード発行会社が管理する統合オンチェーン資金プールに直接送金されます。各ユーザーが取得するUカードの「法定通貨割当」は、プロジェクト側がチャージ状況に応じて発行機関に開設した企業アカウントの下位アカウントにすぎません。これは支払いと決済にのみ使用され、カード内に実際の法定通貨が入金されることはありません。消費に使用することはできますが、自由に譲渡することはできません。

言い換えれば、ユーザーによってチャージされた暗号資産のほとんどは、実際の銀行口座システムではなく、プロジェクト当事者のオンチェーンアカウントに直接流入します。対応する法定通貨側は、ユーザーに対して同じ名前の独立したアカウントを開設するのではなく、統一されたアカウントを通じて消費限度額を割り当てるだけです。 「制限」は本質的に単なる数字の文字列です。引き換え可能かどうかは、プラットフォームの実行可能性と引き換えの意思に完全に依存します。

このモデルは、システム全体のセキュリティと安定性が、プロジェクト関係者の倫理基準とリスク管理能力にほぼ完全に依存することを意味します。

預託されたユーザー資金が一定規模に達した場合、プロジェクト側がモラルリスク(資金の横領、資金の持ち逃げなど)に遭遇したり、リスク管理に失敗したり(資本チェーンの断絶、ハッカー攻撃、大規模な取り付け騒ぎへの対応不能)、ユーザー資産が消失したり、回復不能な損失(オンラインでのUカードの持ち逃げの事例が後を絶たない)に見舞われるリスクがあります。

現在、市場に出回っているのは、取引所が発売したUカード製品であれ、スターレピュテーションプロジェクトの暗号化決済カードであれ、そのほとんどがプリペイドカードであるため、長期的な取引を行うことは困難です。もちろん、評判とコンプライアンス能力に優れたプラットフォームが発行する U カードは、ある程度リスクを軽減できます。

「Card+」サービス:暗号通貨決済カードの新たな変数となるか?

このため、ますます多くのプロジェクト関係者が単一の U カード サービスに満足しなくなり、より財務的な特性と長期的な価値に向けた変革を積極的に模索しています。

たとえば、Bitget と SafePal は、金融ライセンスを持つ暗号通貨対応の銀行 (DCS や Fiat 24 など) に投資することで、単純な「U カード」事業に注力しなくなりました。むしろ、単一の消費ツールという事業範囲を脱し、「カード+銀行口座」の総合金融サービスシステムの構築に取り組んでいる。

SafePalを例に挙げると、同社は2024年初頭にスイスの規制準拠銀行Fiat 24への戦略的投資を発表し、昨年末には中国本土を含むユーザー向けにスイスの個人銀行口座とMastercard提携サービスを正式に開始した。筆者もこの「Uカード以上」のサービスモデルをテストし体験しました。

簡単に言えば、この「非Uカード」モデルの最大の利点は、従来のUカードの資金セキュリティ問題を根本的に解決することです。ユーザーは同じ名前の銀行口座を直接保持し、資金はプロジェクト側の資金プールに預けられるのではなく、実際の銀行システムに入るため、逃げ出し、取り付け騒ぎ、償還のリスクが効果的に軽減されます。

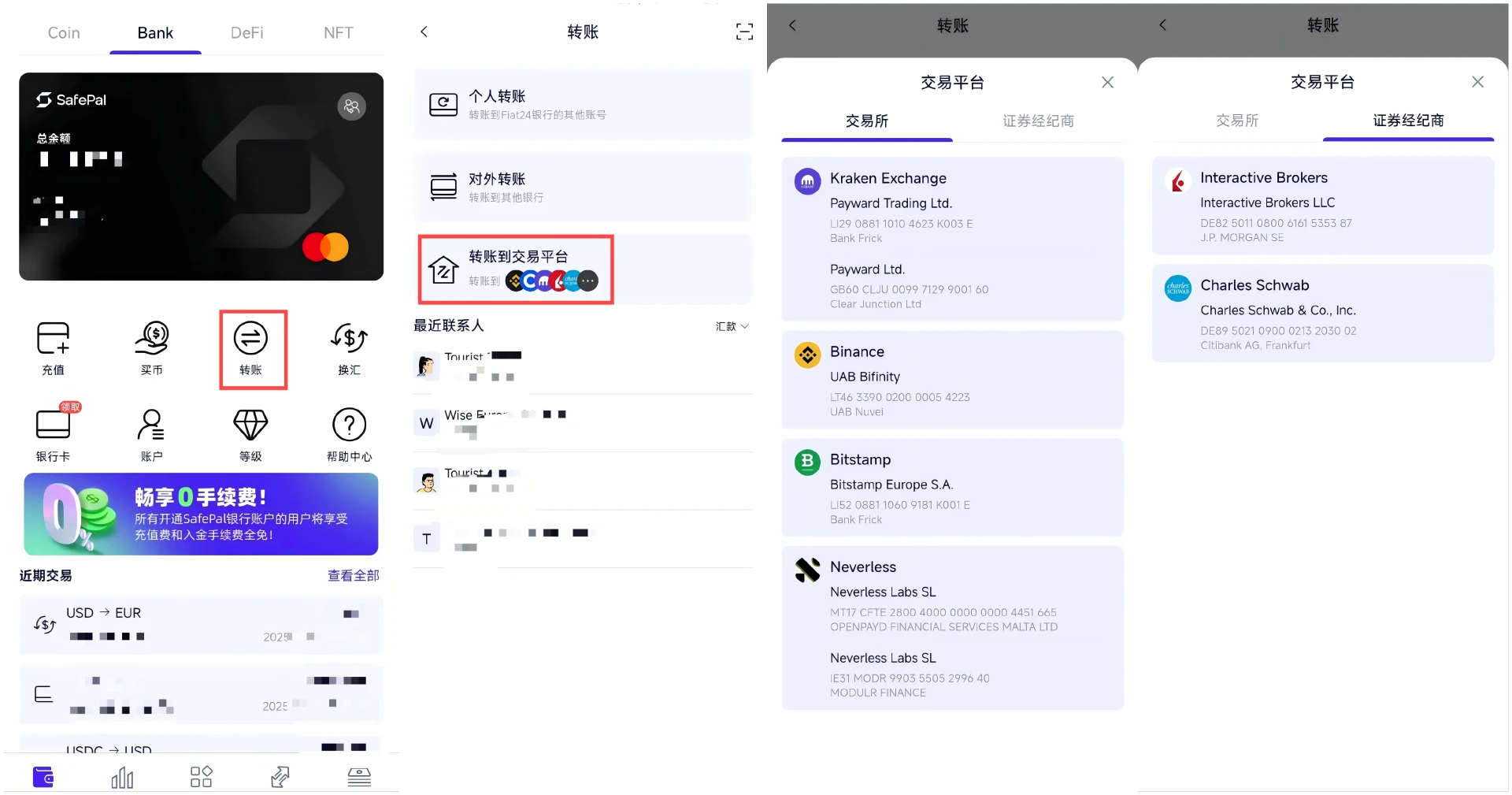

極端な状況下で Web3 プロジェクト自体に問題が発生した場合でも、ユーザーは銀行システムを通じて独自に資金を引き出すことができます。このような資金の独立性と安全性は、従来の U カード モデルでは実現できません。

さらに重要なのは、このモデルにより入出金チャネルの範囲が広がり、ある意味でTradFiと暗号通貨の世界のシームレスな接続が実現されることです。SafePalとFiat 24の銀行口座サービスを例にとると、ユーザーは個人の銀行口座を通じて海外の証券会社(Interactive Brokers、Charles Schwabなど)やCEXへの入出金を無料で完了できるだけでなく、Wise(ユーロSEPA送金)などのチャネルを通じてAlipay/WeChatまたは国内銀行に資金を送金することもできます。こうして、チェーン内外のクローズドループの資産フローが実現されます(詳しくは「 SafePal実用マニュアル:暗号通貨とTradFiを接続するための最も完全なガイド」をご覧ください)。

対照的に、U カード製品のほとんどは、まだ補助金と料金競争の段階にあります。 Bybitを例に挙げましょう。高額キャッシュバック戦略でユーザーを引き付けていますが、10%以上のキャッシュバックは料金競争が限界に近づいていることを意味します。補助金が減少すると、高度に均質化された製品体験では、真のブランドロイヤルティを構築することはおろか、ユーザーを維持することもできなくなります。

この構造的な矛盾により、ほとんどの純粋なUカード製品がこのサイクルを生き残ることは困難であり、より広範な「カード+銀行口座」モデルが、いくつかのプロジェクトが突破するための方向となる可能性があります。

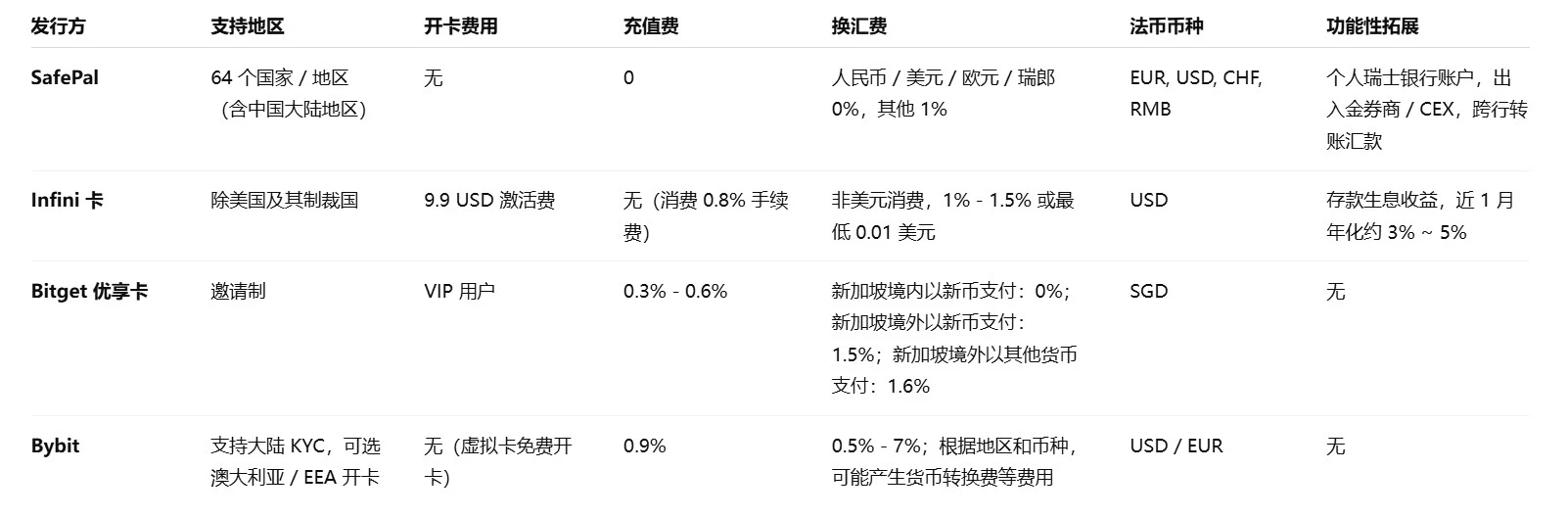

著者はまた、現在の市場で評判の良い暗号通貨決済カード製品を分類し、口座開設と登録の基準、手数料体系、実際の使用におけるコンプライアンス機能について大まかに比較しました。

この比較から、SafePal が現在採用している「カード + 銀行口座」モデルは、資金の安全性、手数料、機能性、特に実際の入出金シナリオにおけるコンプライアンスとサポート能力の面で大きな利点があり、簡単に模倣することが難しい競争上の障壁を築いていることが直感的にわかります。

表面上は、暗号通貨決済カードは料金補助金を求めて競争しているが、実際には、本当に希少なコンプライアンスリソースと金融インフラを誰が管理できるかを競っている。この混沌とした時代に最後に笑うのは、ライセンスと銀行レベルのリソースを持つプレイヤーだけです。

「Uカード」から「カード+銀行口座」への新たな物語曲線

2025年以降、Web3決済はある程度、物語の転換点を迎えます。

最大の違いは、過去には、トラック全体が主に 2B エンタープライズ サービス向けの暗号化された支払いソリューションに重点が置かれていたことです。現在、ますます多くの大手機関が 2C 消費者シナリオに参入し始めています。最も代表的な事例は、OKXが新たに開始したOKX Payです。これも個人決済市場に直接参入し、独自のトラフィックとエコロジーの利点を活かして大衆市場を開拓しています。

発展の傾向から判断すると、 「純Uカード」モデルが廃止されるのは時間の問題です。市場は、単一の支払いツールから包括的な資産管理ツールへと徐々に進化してきました。結局のところ、U カードは「消費者端末アクセス」を実現するだけで、資金循環のための完全なエコロジカルな閉ループを構築することはできません。たとえば、ユーザーが Interactive Brokers に資金を送金する必要がある場合、99% の U カードは沈黙を守ることしかできません。

したがって、単純な消費者カードの位置付けを超えて、貯蓄、投資、送金などの機能を統合することによってのみ、新しい物語の曲線を捉えることができるのです。

SafePal や Fiat 24 と同じように、ユーザーはユーロ口座を通じて株式取引のために Interactive Brokers に資金を直接入金できます。また、Wise などのツールの助けを借りて Alipay に資金を自由に送金できるため、チェーン内外での資金の自由な流れが実現し、暗号通貨ウォレットは完全に機能する商業銀行口座とほぼ同等の能力を備えています。

この観点から見ると、 Web3 ウォレットは当然暗号化された資産を管理する機能を備えており、最も理想的な PayFi サービス キャリアです。これは、OKX Pay と SafePal が「カード + 銀行口座」モデルを加速させている根本的な理由でもあります。彼らは、仮想カードの利便性、コンプライアンスに準拠した銀行口座のセキュリティ、分散化の特性を組み合わせた新しい資産管理エクスペリエンスを提供しようとしています。

ユーザーは、非管理型ウォレットを通じて分散型の機能を享受できるほか、Visa や MasterCard ネットワークを利用してグローバルな消費者決済を行うこともできます。同時に、暗号化資産の柔軟性を維持しながら、従来の銀行に近い金融サービス(振込、送金、預金、引き出し)を利用できます。

将来、暗号資産が世界の金融システムにさらに統合されると、このモデルは大規模なユーザー増加を実現するための究極のソリューションとなる可能性があります。

「U カード」から「カード + 銀行口座」への進化は、暗号化された決済カードの画期的な道筋を明確に示しており、単一の消費ツールから包括的な資産管理ポータルまでの新たな物語曲線を見つけています。

将来の競争は、誰がより多くのキャッシュバックを提供するかではなく、暗号通貨とTradFiの間のラストマイルを誰が真に開拓できるかということになるでしょう。この市場は、短期的な裁定取引を求めるトラフィック プレーヤーではなく、金融インフラストラクチャを構築し、コンプライアンス リソースを持つことができる長期主義者の市場です。

最後の言葉

元の質問に戻ります。暗号通貨決済カードは持続可能なビジネスになることができますか?

いわゆる「短命」は、本質的には、補助金への過度の依存、コンプライアンスの防御壁の欠如、実際のユーザーの固執など、ビジネスモデルの本質的な欠陥を反映しています。補助金が減り、監視が厳しくなれば、この一見活発なゲームも自然に終わりを迎えるだろう。

しかし、物語がここで終わるわけではありません。

つまり、「短命」は必ずしも運命ではありませんが、「長生き」したいのであれば、金融の本質に適合し、サイクルを乗り越えることができる新しい一連のビジネス原則を考え出さなければなりません。