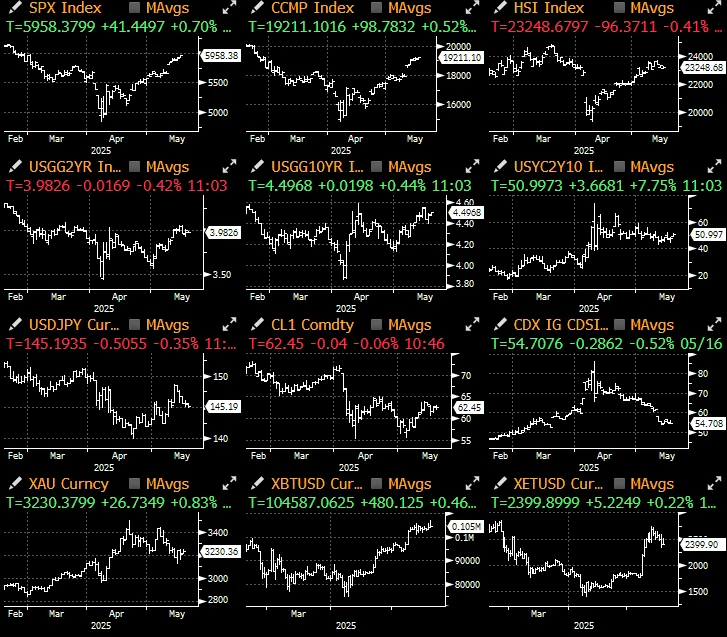

出典: IgniteRatings、X

ムーディーズは、米国政府の長期発行体格付けとシニア無担保債務格付けをAaaからAa1に引き下げ、見通しをネガティブから安定に変更した。

格下げは、過去10年間、米国政府の債務と利払いの割合が、同じ格付けの他の主権国よりもはるかに高い水準で増加し続けてきたことを反映している。

---ムーディーズ、2025年5月16日

ムーディーズは米国の長期信用格付けを引き下げた。これは米国の国債が全ての主要格付け機関によってAAAランクから外されたことを意味する。このニュースは先週金曜日の米国株式市場の閉場から数時間後に発表され、伝えられるところによると、米下院予算委員会は市場への潜在的な影響を最小限に抑えるため、日曜夜に「One, Big, Beautiful Bill」を急いで審議に進めた。

政治的論争や予算案のドラマを脇に置いておくと、信用格付けはまだ重要でしょうか?読者は、シリコンバレー銀行(SVB)が破綻前にまだ「A」の信用格付けを保持していたことを覚えているかもしれないし、より経験豊富な読者は、CDO、CMO、サブプライム住宅ローン、中国の不動産債券に与えられた途方もなく高い格付けを忘れていないかもしれない。

このトピックに関して、関連する重要なポイントを FAQ 形式で以下にまとめました。

過去に米国が格下げされたことはありますか?

2011年7月: SP

2023年8月:フィッチ

すぐに技術的な影響が出るでしょうか?

格付けによって制限され、AAA以外の債券を保有できない機関向け

米国債は資産クラスとして規模が大きく、代替不可能であるため、これらの機関は通常、内部規則を調整します(過去にもそうしてきました)。

集中決済への影響

DTCC と CME は、格付けへの依存度を低くし、期間と債券の種類に基づいてヘアカットを設定することで、国債を担保として扱います。

マネーマーケットファンドへの影響

短期の配分は信用格付けの影響を弱めます。実際、過去の格下げや債務上限をめぐる論争の後でも、国債の需要はほとんど変動していない。

米国債の長期準備資産としての地位

実際、トランプ大統領の関税政策と世界貿易再編は、どの格付け機関よりも米国債に対する世界の需要に大きな影響を与えています。

これまで市場はどのように反応してきましたか?

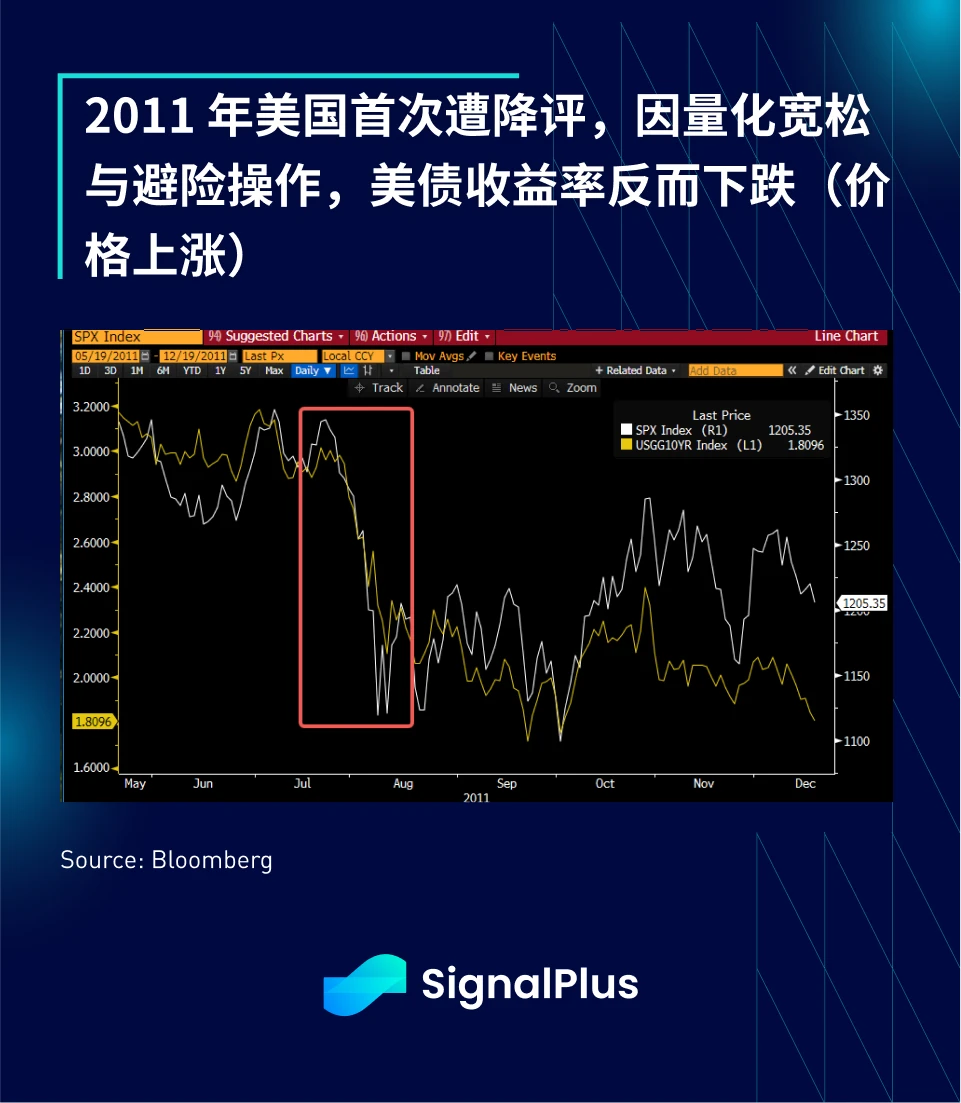

2011年に格下げがあった際、これは初めての格下げであり、「債務上限危機」の第一世代であったため、市場は大きな衝撃を受けた。

株価は7月から8月にかけて約20%下落したが、安全資産ヘッジと当時継続していた量的緩和政策により、格下げ後、10年国債利回りは実際には120ベーシスポイント低下(つまり価格上昇)した。

2023年は、初夏の債務上限危機直後の8月に格下げが起こり、同時期には、米国財務省は財務一般勘定の立て直しや大量の米国債発行によって市場流動性の回復を図っていた。当時、SPX指数は約10%下落したが、米国債利回りは年初来の傾向を継続し、約50ベーシスポイント上昇した。この信用格付けの引き下げは市場の相対的な動向を加速させたかもしれないが、全体としては市場構造に根本的な変化をもたらしていない。

この格下げは財政上の決定に影響するでしょうか?

下院予算委員会は日曜夜に予算案を前進させ、市場ショックの可能性を緩和することに一定の関心を示した。

ドル支出を削減し、財政赤字を抑制できるだろうか?格下げによって財政タカ派の意見がより重視されるようになるかもしれないが、暴走的な支出の長期的傾向や持続不可能な米国債供給への懸念が変わる可能性は低い。

これにより、法案の最終可決時期や可決が遅れるかどうかについての不確実性が高まり、予算への悪影響により減税の潜在的なプラス効果が損なわれる可能性があります。

今回は市場の反応はどうなるでしょうか?

株式については、過去の経験と、広範なリーダーシップの欠如によるここ数週間の市場の急上昇を考慮すると、株式市場の短期的な反応は反射的な下落となる可能性が高い。

債券市場の動向を予測するのは難しい。それは、株式市場のリスク選好度の減少の程度、財政タカ派とトランプ大統領の駆け引き、債務上限の期限が切れる前に上院が予算案を無事に可決できるかどうか、そして今回の事件がトランプ大統領の90日間の関税休戦合意に影響を与えるかどうかといった要因に左右される。

全体として、米国株、米国債券、米ドルはマイナスのリスクに直面する可能性があります。

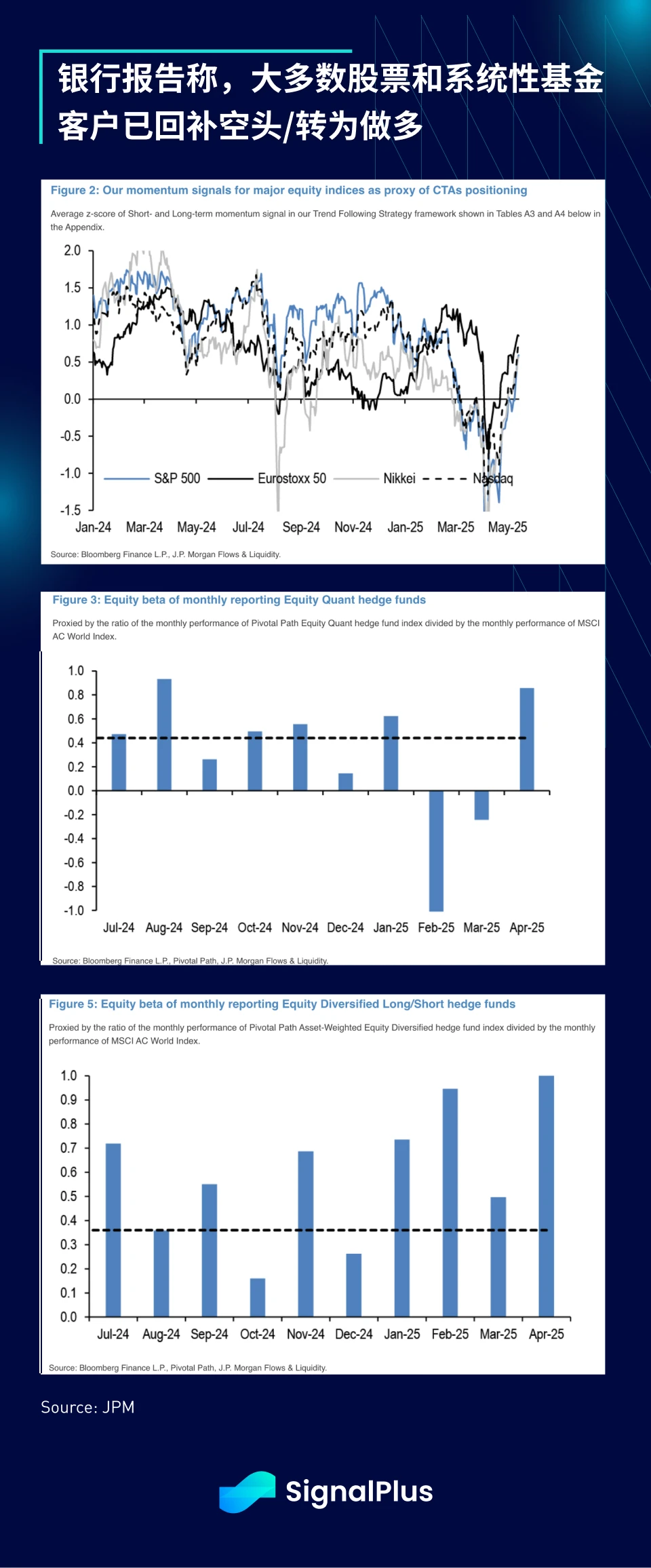

マクロ市場の現状はどうなっているのでしょうか?

マクロファンド、システマティックファンド、クオンツファンドは、ショートポジションをほぼ解消/縮小し、ロングポジションに転じたところもある。

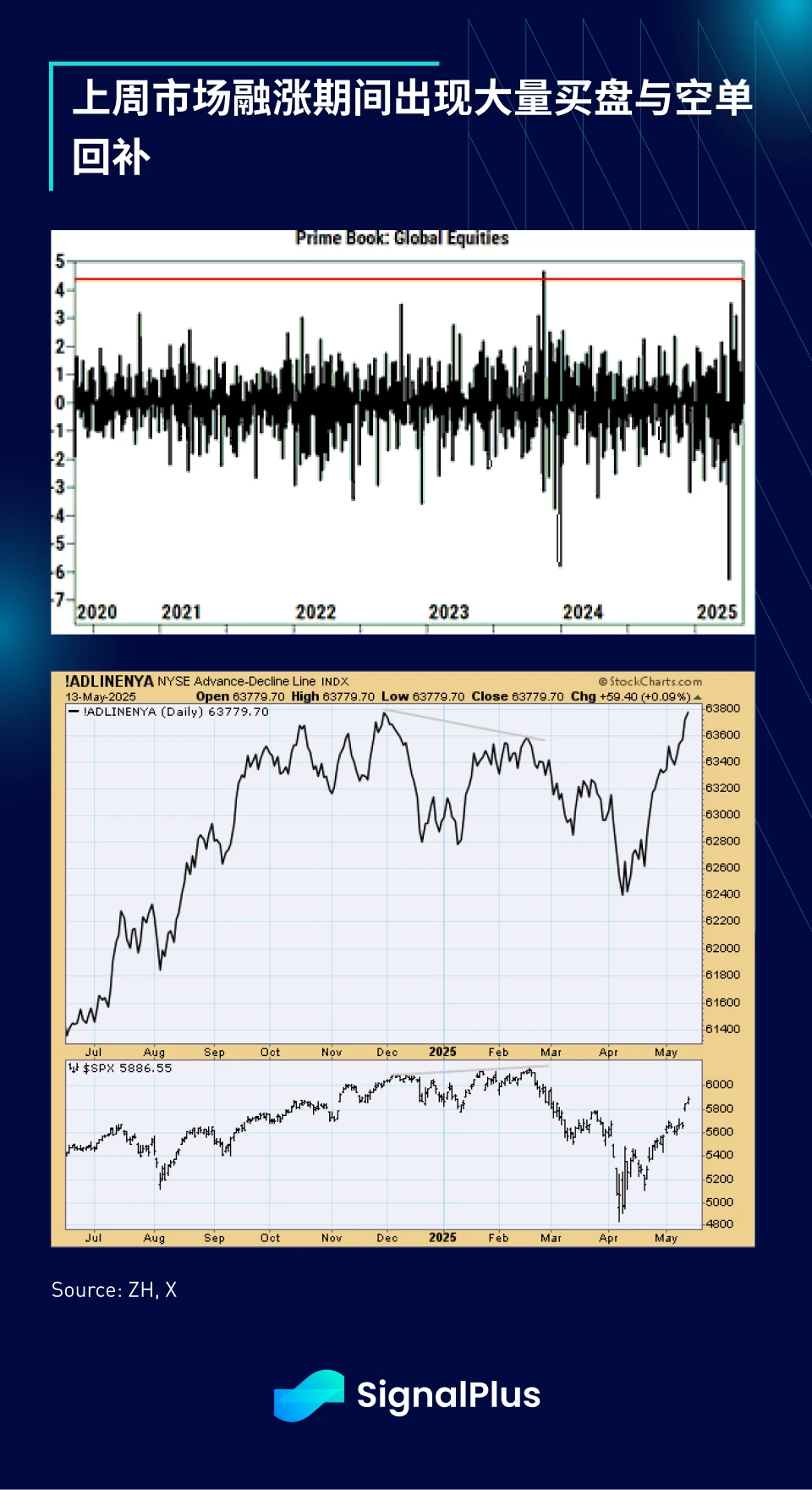

先週、トレーダーが急いでショートポジションを解消しようとしたため、市場では小規模な「メルトアップ」が見られ、ニューヨーク証券取引所の上昇下落ライン指標は最近の高値を記録した。

先週の経済データはどうでしたか?

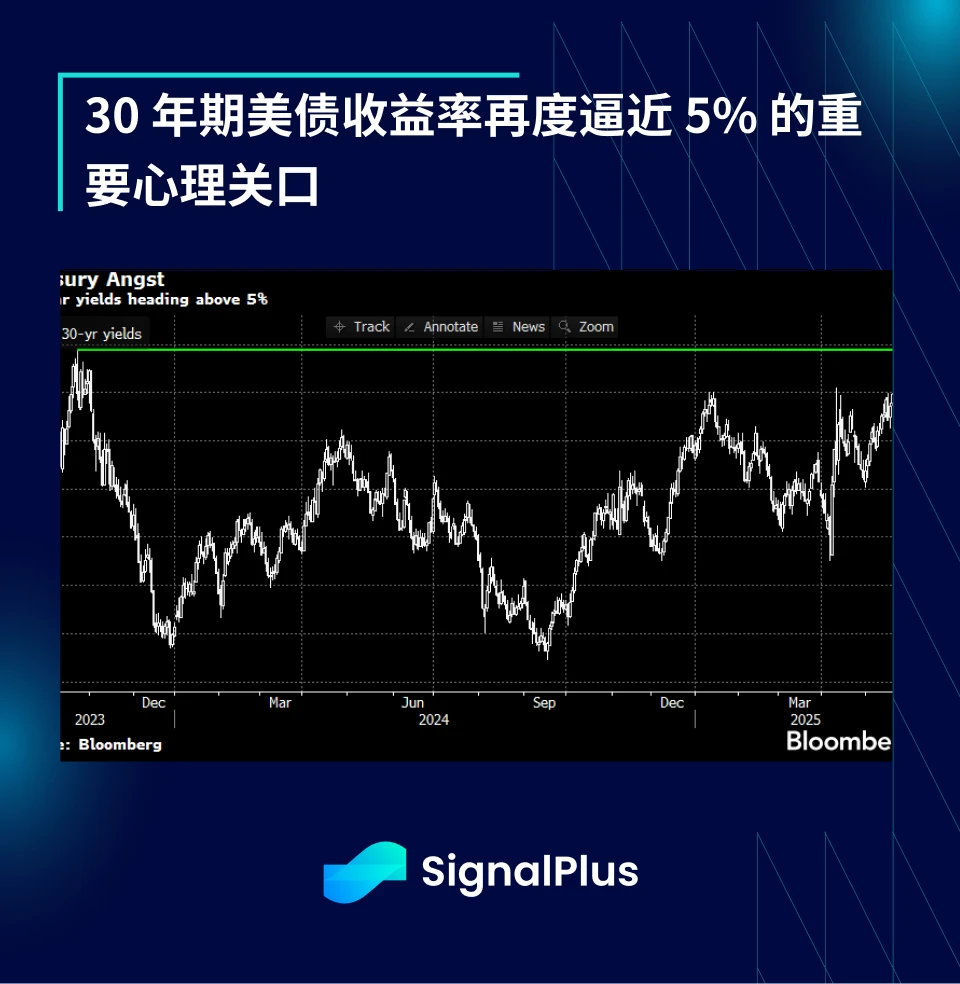

債券市場にとってはかなり悪い状況だ。

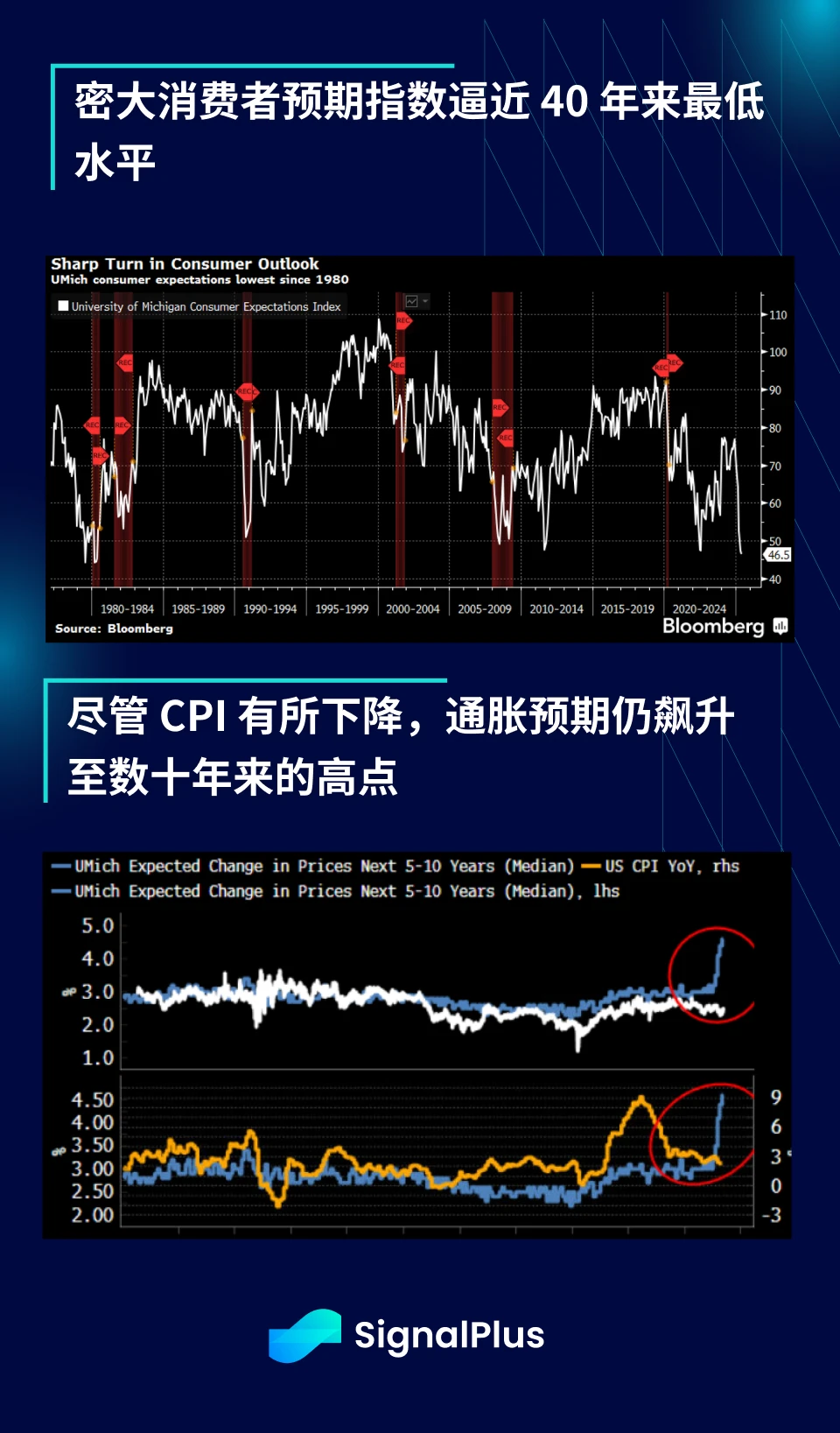

最近の関税政策の緩和にもかかわらず、ミシガン大学の消費者期待指数は依然として大幅に低下した。

総合指数は2022年6月以来の最低水準に落ち込み、1980年代以来の最低水準に近づきつつある。

長期インフレ期待は1991年以来の最高水準(4.6%)に上昇した。

1年間のインフレ期待は7.3%と、1981年以来の高水準となっている。

市場は外国人の売りを懸念すべきか?

ここ数ヶ月間に何が起こったのかを振り返ってみましょう。

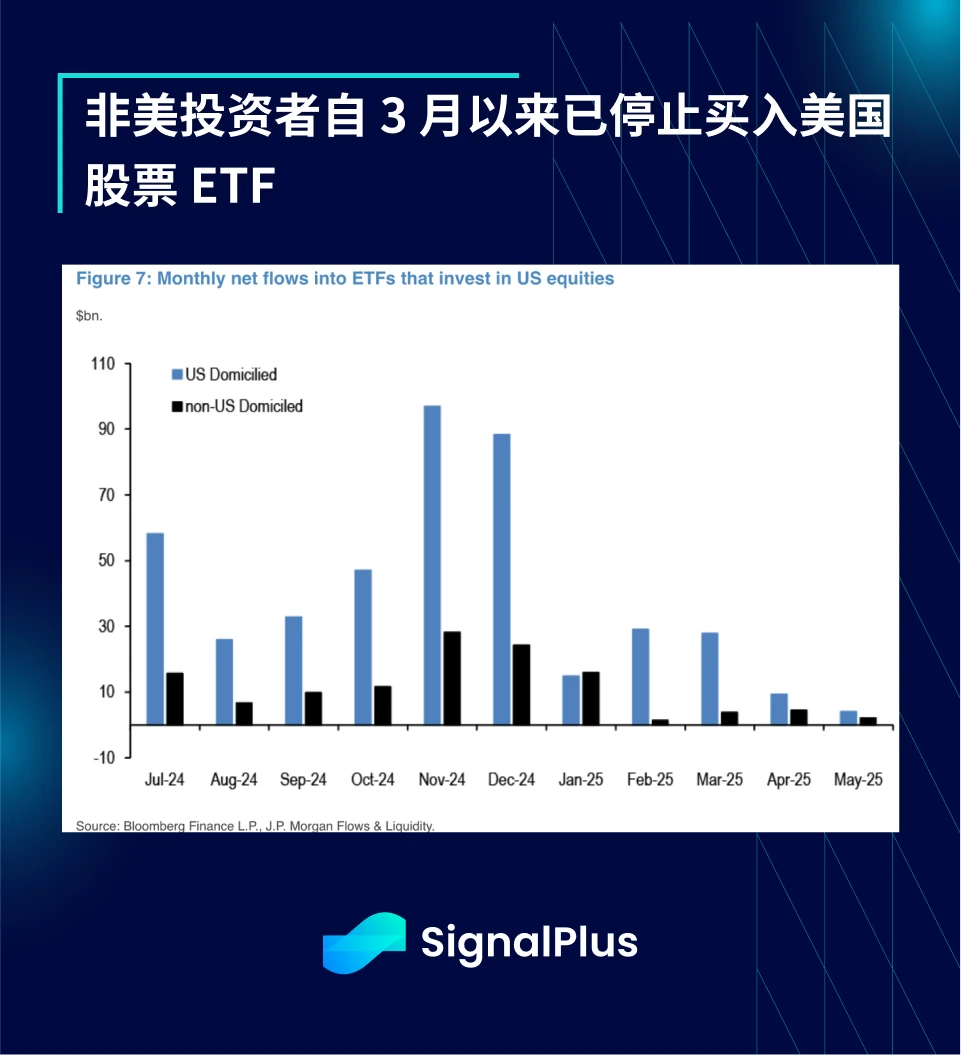

米国以外投資家は3月以降、米国株ファンドへの追加投資をやめ、債券ファンドの売り越しに転じており、この傾向は短期的に続く可能性がある。

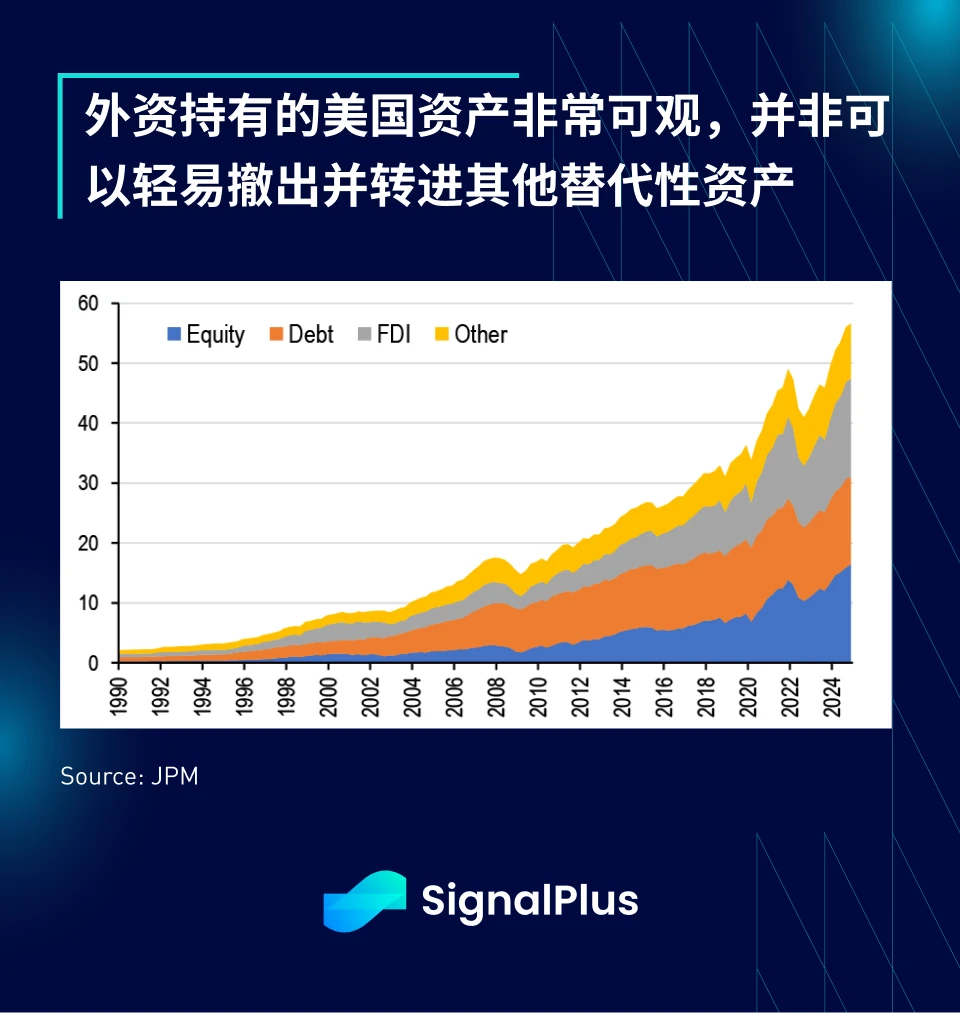

しかし、実際の影響について言えば、銀行のデータによれば、2024年に外国人投資家が保有する米ドル資産の総額は約57兆米ドルとなり、1990年の2.2兆米ドルから大幅に増加する。このうち約17兆米ドルが株式資産、15兆米ドルが債券である。

言い換えれば、外国人投資家は米国株の総供給量の約20%、米国債券の総供給量の約30%を保有していることになります。

これは少額ではなく、資本市場全体の構造に影響を与えずに、任意に大量に売却したり削減したりすることはできません。

さらに、資産はさまざまな外国人保有者の間で分散されており、いずれかの当事者による軽率な行動は、他のゲーム参加者の反応を巻き込むことになります。

株式市場に関する限り、すべては依然として企業収益の実績にかかっており、これまでのところそれは良好である。 JPMのデータによれば、第1四半期のSPX指数の全体収益は予想を約8%上回った。企業の70%が財務報告を発表しており、そのうち54%の企業が予想を上回る収益を上げ、70%の企業が予想を上回る利益を上げています。 Mag-7のEPSは28%も増加し、指数を大きく上回った。

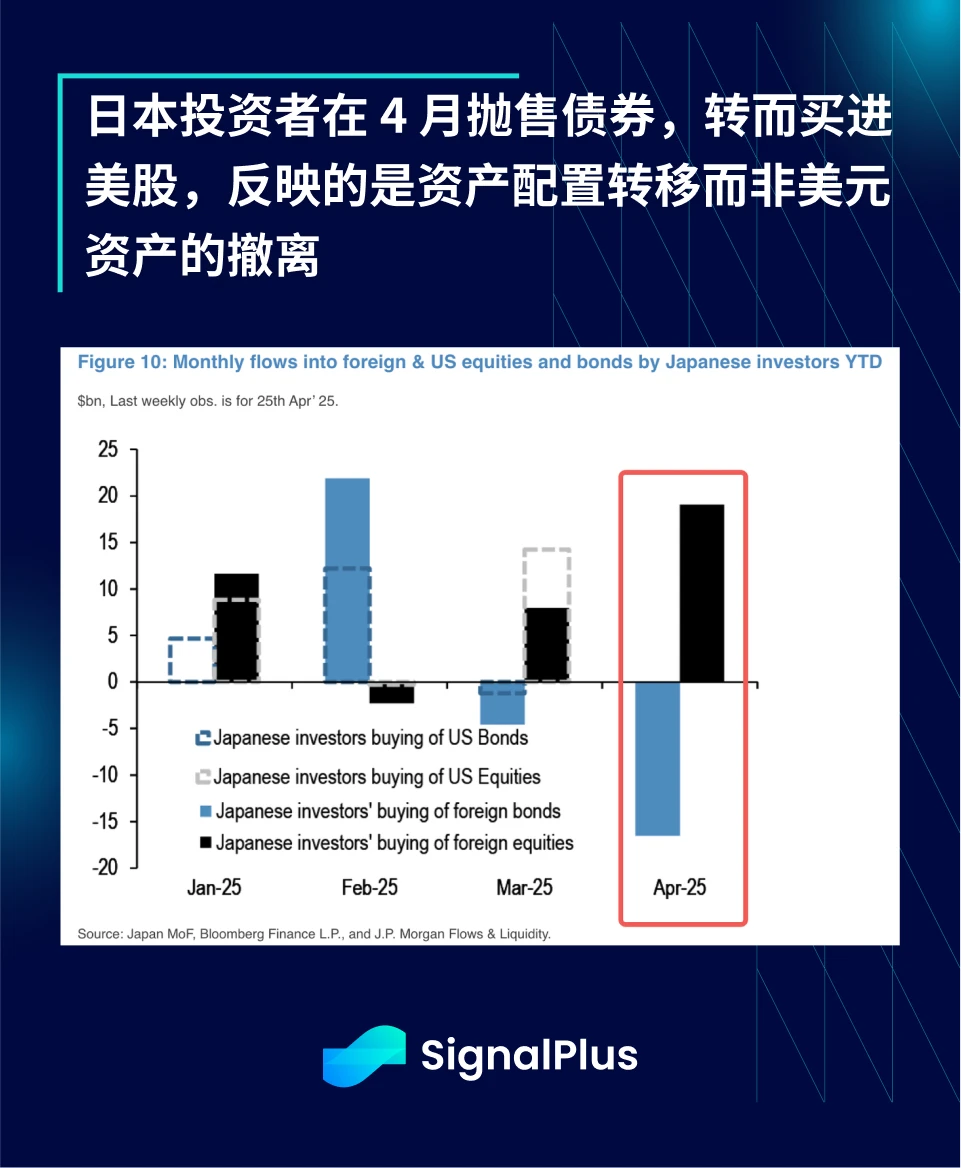

保有構造(ケイマン諸島のような曖昧なオフショア構造を除く)の観点から見ると、英国、カナダ、日本は現在、米国資産の世界トップ3の保有国であり、米国の緊密な同盟国でもある。中国は約4%で4位に留まり、前のグループの8~9%よりも大幅に低い。

過去1か月間の傾向を見ると、日本の投資家は確かに米国債の保有を減らしているが、同時に米国株の保有を大幅に増やしているため、これは真の脱ドル化というよりはむしろ資産配分の調整に近いと言える。

つまり、短期的には大規模な資本流出やドル離れは起こりにくいはずだ。

暗号通貨のパフォーマンスはどうですか?

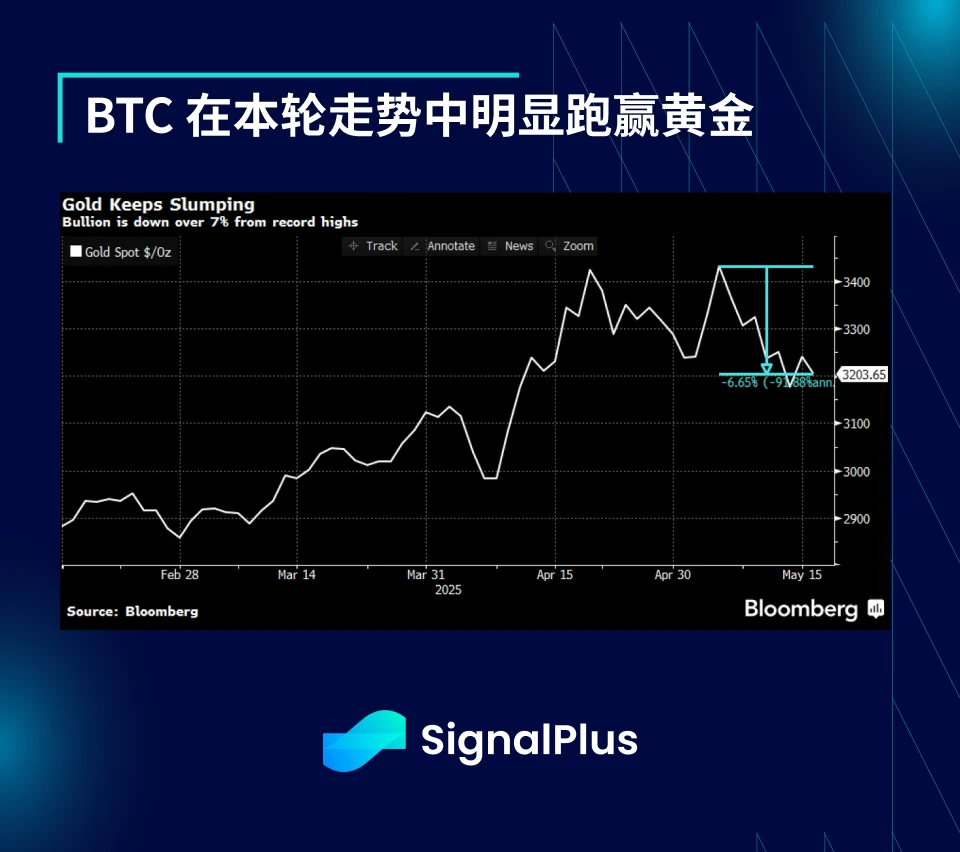

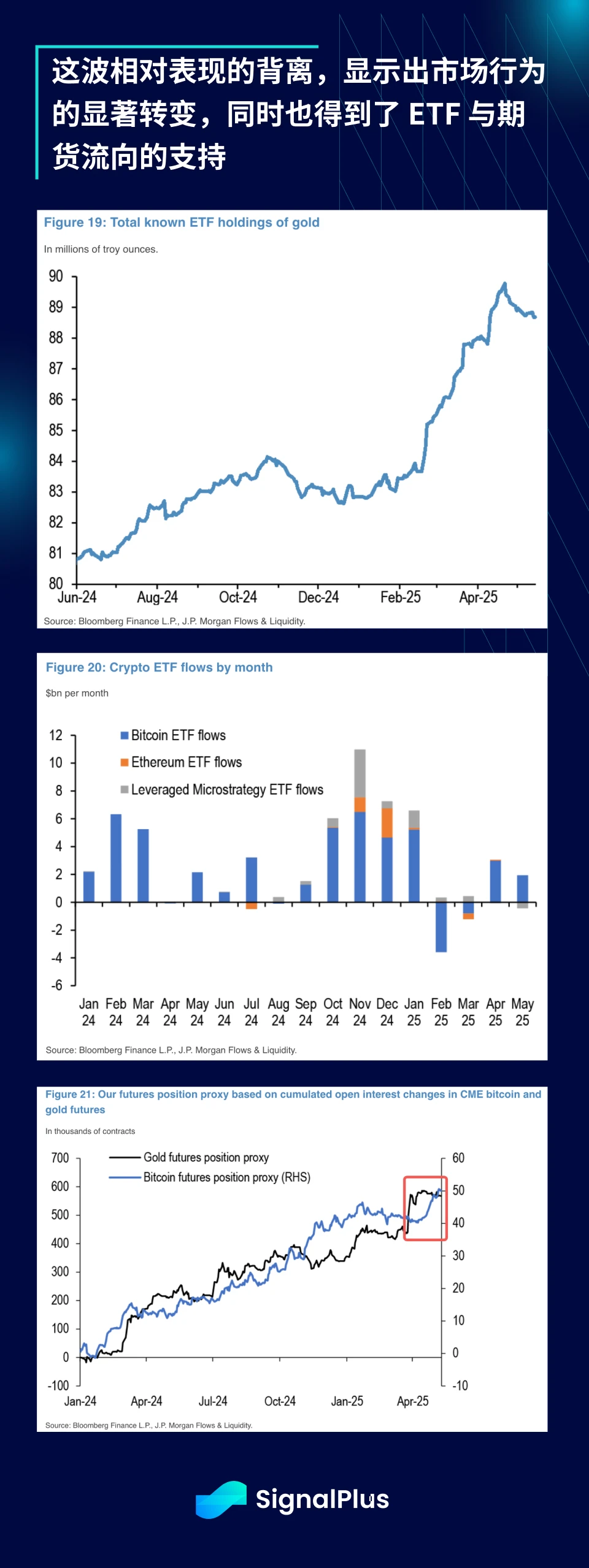

興味深いことに、金価格は最高値から約 7% 下落している一方、暗号通貨の価格は変動を通じて安定を保っています。

過去数ヶ月間の金価格とBTCの同時上昇の傾向とは異なり、金価格の下落にもかかわらずBTCは最近上昇を続けており、これはETF資金の流入にも反映されている。

金ETFからは資金流出が見られましたが、BTC ETFからの資金流入は若干増加し、CMEの金およびBTC先物ポジションも同様の状況を示しました。

全体的に、マクロ市場が安定するにつれて、ドル安トレードはほとんどの資産クラスに反映されます。こうしたマイクロ資産間の相関関係の崩壊と相対的な価値の機会は、次の主要な地政学的展開が実際に起こるまで、引き続き出現すると予想されます。

皆様のスムーズな取引を祈っております!

SignalPlus Trading Vane 機能はt.signalplus.com/news で無料でご利用いただけます。 AIを通じて市場情報を統合し、市場感情を一目で把握できます。リアルタイムで最新情報を受け取りたい場合は、Twitter アカウント @SignalPlusCN をフォローするか、WeChat グループ (アシスタント WeChat を追加し、英語と数字の間のスペースを削除してください: SignalPlus 123)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人とコミュニケーションおよび交流してください。

シグナルプラス公式サイト: https://www.signalplus.com