原著者:ウィル・アワン

出典: Web3 Lawyer

ステーブルコインが世界の金融情勢を一変させることができるかどうかは、もはや「イエス」か「ノー」の問題ではなく、「どのように」一変させるかという問題である。

初期のステーブルコインの成長は、総供給量によって測られていました。主な課題は、その背後にある信頼性、つまりどの発行者が信頼でき、法令を遵守し、スケーラビリティを備えているかという点でした。米国でGenius Actが導入されれば、この問題はすぐに解決されると信じています。

発行の標準化により、ステーブルコイン市場は、鋳造から流通まで、次の段階に入ります。

発行体が莫大な利益を上げられる時代は終わりに近づいています。販売会社は自らの影響力を認識し、正当な利益配分を得始めています。これはCircleの目論見書で詳しく説明されています。

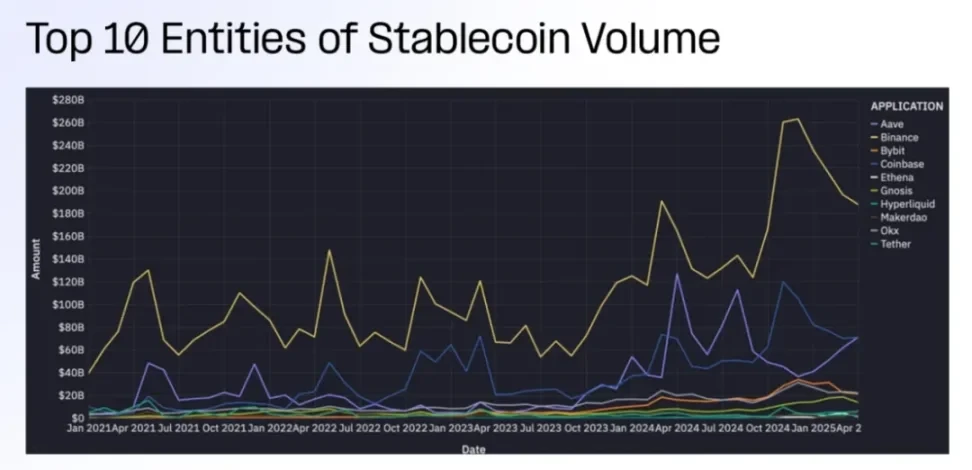

この変化を考えると、特に暗号通貨市場ですでに比較的成熟しているオンチェーン ステーブルコイン シナリオについては、どのアプリケーション、プロトコル、プラットフォームが実際の成長を達成しているかを最初に理解することがますます重要になっています。

先週、私たちは「アルテミス:ステーブルコイン決済導入からの第一線データ」という記事をまとめました。この記事では、オフチェーン決済のステーブルコインシナリオの観点から、従来の金融とリンクするステーブルコインの可能性と方向性について考察しました。

本日は、ステーブルコインの調査レポート「Artemis:ステーブルコインの未来、利用状況、収益、そして発行者から流通への移行」をさらに深く掘り下げていきます。特に、オンチェーン活動に関連するステーブルコインのユースケースに焦点を当てます。それぞれのユースケースには独自の背景と実践があるためです。同時に、チェーン上のダイナミックな市場変化における価値獲得の傾向を観察することも可能です。

要点

ステーブルコインの時価総額は2,400億米ドルに達し、年間取引高は3.1兆米ドルに上りますが、その人気については多くの誤解があります。一方で、市場拡大のため、発行者は販売業者に高額な手数料を支払っています。例えば、Circleは2023年にCoinbaseなどの販売業者に9億ドルを支払いました。これは収益の半分以上を占め、ユーザーにUSDCを利用してもらうためのものでした。

一方、いわゆる年間取引量3.1兆米ドルは極めて誤解を招くものであり、そのうち31%はMEVロボットが毎日数千サイクルをかけて同じ資金を繰り返し使用することで生み出されたものである。実際に人間が参加する取引量は、表面的なデータから示唆される規模をはるかに下回る。

さらに、ステーブルコイン分野には、あまり知られていない富の過集中という問題があります。現在、1億5000万のステーブルコインウォレットが存在しますが、その99%のウォレットの残高は1万ドル未満です。一方、わずか2万の謎のウォレットが760億ドルを管理しており、総供給量の32%を占めています。これらのウォレットは取引所でもDeFiプロトコルでもなく、「グレーゾーン」に分類されていると報じられており、その背後にある意味は依然として不明です。

注目すべきは、ステーブルコインの真の爆発的な成長が過去6ヶ月間で起こったことです。夏以降、DeFiステーブルコインの取引量は1,000億米ドルから6,000億米ドルに急増しました。同時に、ミームコインの取引だけでも5,000億米ドルのステーブルコインフローを生み出し、年間取引量の12%を占めています。

しかし、ステーブルコインの成功を測る基準は逆になっています。総ロック額(TVL)の減少は、利用量の減少ではなく、技術の進歩と効率性の向上を反映している可能性があり、取引量の増加は単にロボットの活動の増加を意味する可能性があります。普及状況を追跡するために使用する指標には、それぞれ根本的な問題があります。

USDCとUSDTの市場シェアをめぐって議論が続いている一方で、真の変化は流通レベルで静かに起こりつつあります。その結果、ステーブルコインのエコシステム全体のバリューチェーンが再構築される可能性があります。

1. ステーブルコインの次の段階

わずか数年で、ステーブルコインは実験的な製品から不可欠な金融ツールへと進化し、その製品市場適合性は疑う余地がありません。しかし今、発行量と流動性だけでは持続的な成長をもたらさない新たな時代に入りました。ステーブルコインの普及の次の段階には、パートナーとの経済的利益の共有、オンチェーンとオフチェーンの統合の容易さ、そしてプログラマブル機能の活用度合いなど、新たな要素が絡んでくるでしょう。 - ノーブル共同創業者兼CEO、ジェレナ・ジュリッチ

1.1 2400億米ドルの供給の背後にあるもの

ステーブルコインは、供給量が2,400億ドルを超え、年間のオンチェーン取引量が7兆ドルを超え、従来の決済ネットワークに匹敵する規模で、暗号通貨業界で最も広く利用されている商品の1つとなっているが、その数字の多くは掘り下げる価値がある。

供給量は、存在するステーブルコインの量を反映しており、その使用量、流通先、用途を反映しているわけではありません。一方、取引量は、オンチェーン上の人間の活動とボットの活動の混合を反映しており、オフチェーンのデータは捕捉できていません。

1.2 使用法は新しいシグナルです

すべてのステーブルコインが効率的な価値循環の状態にあるわけではありません。ノード検証やステーキングといった形で休眠状態にあるステーブルコインもあれば、クロスプラットフォーム、クロスユーザー、クロスリージョンの実体経済活動の重要な推進力となっているステーブルコインもあります。

2025年のステーブルコインの現状で述べたように、異なるエコシステムにおけるステーブルコインには明確な違いがあります。イーサリアム上のステーブルコインはDeFiの担保や取引の流動性として利用される傾向があり、TRON上のステーブルコインは新興市場における送金や決済によく利用されています。USDCは機関投資家からの資金流入の割合が高く、USDTはその普及率とアクセスしやすさで成長しています。

これらの使用パターンは、価値がどこに流れるかを反映するだけでなく、十分なサービスが提供されていないニッチ市場や急成長中のニッチ市場をターゲットにする機会をビルダーに提供します。

ステーブルコインの応用シナリオとその機能的有用性を理解することは、現時点でステーブルコインを検討するための最も明確なシグナルであり、ステーブルコインが実際に採用されている場所と次のイノベーションの波がどこで出現するかを示します。

2. 機関投資家による発行から市場流通へ

ステーブルコインはさらに成長し、規制の明確化によって機関投資家への扉が開かれています。ステーブルコインの次の段階は、規模の拡大だけでなく、発行者、流通業者、保有者など、ステーブルコインのサプライチェーンに関わるすべての参加者のビジネスモデルにも左右されます。今後12~24ヶ月の間に、バリューチェーンと価値創出において、間違いなく変化と課題が見られるでしょう。- マーティン・カリカ、アンカレッジ・デジタル ステーブルコイン担当副社長

2.1 発行体の歴史的価値

ステーブルコインの黎明期には、価値獲得は主に発行者に集中していました。大規模な規模で1:1のペッグを維持することは困難な問題であり、うまく解決できた発行者はほとんどいません。

Tether と Circle が優位に立つことができたのは、先駆者だったからというだけでなく、大規模な発行と償還、準備金の管理、銀行パートナーとの統合、市場のストレスへの耐性といった複雑なタスクを一貫して管理できる数少ない発行者の 1 つだったからです。

準備金利回り(主に短期米国債および現金同等物)を収益化することで、たとえわずかな金利であっても巨額の収益につながる可能性があります。一方、初期の成功は複利効果をもたらしています。USDTとUSDCを中心に構築された取引所、ウォレット、そしてDeFiプロトコルは、発行と流動性のネットワーク効果を強化しています。

2.2 重要な価値層としてのディストリビューター

信頼できる保管、流動性、そして償還はもはや差別化要因ではなく、期待値となっています。同様の能力を持つ発行体が市場に参入するにつれて、発行体自体の重要性は低下します。

重要なのは、ユーザーがステーブルコインを使って何ができるかです。そのため、ステーブルコインの主導権は発行者から流通者へと移行しつつあります。

ステーブルコインを現実世界のユースケースに統合するウォレット、取引所、そしてアプリケーションは、今や影響力と影響力を握っています。彼らはユーザーとの関係をコントロールし、ユーザーエクスペリエンスを形成し、どのステーブルコインが普及するかを決定づける存在となっています。

そして、彼らはその地位を収益化しています。Circleの最近のIPO申請書によると、同社はUSDCの統合とプロモーションのためにCoinbaseなどのパートナーに約9億ドルを支払っており、これは2023年の総収益の半分以上を占めています。

発行者が販売者に支払うのであって、その逆ではないことに注意してください。

(S-1フォームを丸で囲む)

多くのディストリビューターは、プラットフォームアーキテクチャをさらに強化しています。PayPalはPYUSDを立ち上げ、TelegramはEthenaと提携し、Metaは再びステーブルコインチャネルを模索しています。また、Stripe、Robinhood、Revolutなどのフィンテックプラットフォームは、ステーブルコインを決済、貯蓄、取引機能に直接組み込んでいます。

発行者も現状維持ではありません。Tetherはウォレットと決済システムを構築しています。Circleは決済API、開発者ツール、インフラ買収など、フルスタックな取り組みを進めており、ネットワーク効果の創出を目指してCircle Payment Networkを立ち上げています。

しかし、一つ明らかなのは、流通が今や戦略的な優位性を持っているということだ。

私たちは今、構造的な変化の真っ只中にいる。ステーブルコインがもはや「暗号通貨」ではなく「グローバルインフラ」として見られるという視点の変化、金融機関がこれらの新しいレールを最大限に活用して積極的に自社製品を再構築するという実用性の変化、そして競争環境の変化だ。

—Fireblocksの決済・ネットワーク担当上級副社長、ラン・ゴルディ氏

2.3 ビルドのプログラミング性と精度

ステーブルコインの人気が高まるにつれ、プログラマビリティ、コンプライアンス、そして価値共有を可能にするよう設計された新たなインフラが登場しています。もはや発行だけでは十分ではありません。競争力を維持するためには、ステーブルコインは利用を促進するプラットフォームのニーズに適応できなければなりません。

次世代ステーブルコインには、クロスチェック機能、コンプライアンスルール、条件付き送金といったプログラム可能な機能が搭載されています。これらの機能により、ステーブルコインは、オフチェーンプロトコルを必要とせずに、商人、開発者、流動性プロバイダー(LP)、または関連会社に自動的に価値をルーティングする、アプリケーション対応の資産として機能します。

それぞれのユースケースには独自のコンテキストがあります。送金ではスピードと変換が優先され、DeFiでは構成可能性と担保の柔軟性が求められ、FinTechとの連携ではコンプライアンスと監査可能性が求められます。新たなインフラスタックは、こうした多様なニーズに対応するように設計されており、ステーブルコインレイヤーが画一的なソリューションではなく、環境に動的に適応することを可能にします。

重要なのは、このインフラの移行により、より正確な価値獲得が可能になることです。プログラム可能なフローは、価値が発行者によって保持されるだけでなく、スタック全体で共有されることを意味します。ステーブルコインは、それが存在するエコシステムのインセンティブとアーキテクチャの影響を受ける、動的な金融プリミティブになりつつあります。

3. オンチェーンステーブルコインのユースケース

ステーブルコインの価値獲得が下流に移行するにつれて、実際の使用を定義するのはディストリビューターになります。

ウォレット、取引所、フィンテックアプリケーション、決済プラットフォーム、そしてDeFiプロトコルは、ユーザーがどのステーブルコインを閲覧し、どのように利用し、どこでユーティリティを生み出すかを決定します。これらのプラットフォームはユーザーエクスペリエンスを形作り、ステーブルコイン経済の需要面をコントロールします。

決済、貯蓄、取引、DeFi、送金といった分野におけるステーブルコインの実際の利用状況を分析することで、誰が価値を創造しているのか、どこに摩擦点があるのか、そしてどの流通チャネルが効果的なのかを明らかにすることができます。本レポートは、オンチェーン活動に関連するステーブルコインのユースケースに焦点を当てています。ウォレットやプラットフォームなどにおけるステーブルコインの流通経路を追跡することで、その普及に影響を与えるインフラやインセンティブに関する洞察を得ることができます。

これらの既知の(「トークン化された」とも呼ばれる)プレーヤーの間では、現在のステーブルコインの使用は主に3つのコンテキストに集中しています。

中央集権型取引所

DeFiプロトコル

メブ

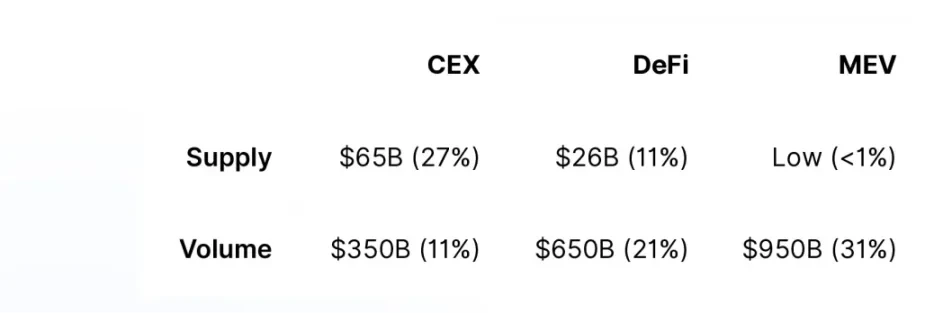

以下の表は、2025年4月の各カテゴリーの供給量と取引量の割合を示しています。

これら 3 種類のアドレスを合わせると、ステーブルコインの総供給量の 38%、ステーブルコインの総取引量の 63% を占めます。

残りの供給量と取引量の大部分は、タグなしアドレスによって占められています。これらのウォレットは、著名な機関、取引所、またはスマートコントラクトと直接関連付けられていません。タグなしアドレスの動向については、本レポートの後半で詳しく取り上げます。

3.1 ステーブルコイン市場全体の概要

ステーブルコインの総供給量:2,400億ドル

過去30日間のステーブルコイン総取引量:3.1兆ドル

準備金収入:100億ドル

A. 供給

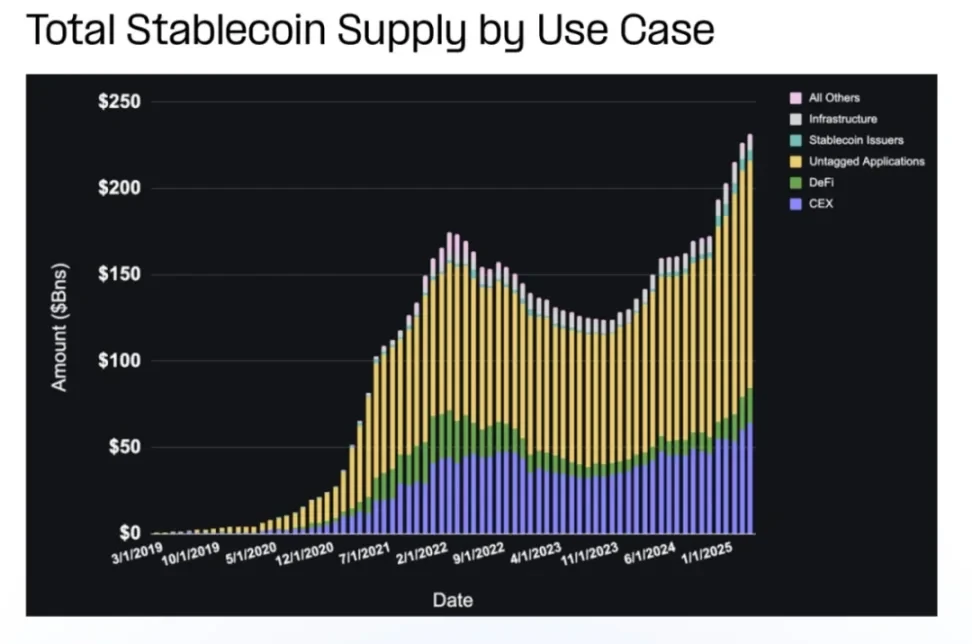

ステーブルコインの供給量分布(Supply)は、どのプラットフォームとユースケースが流通を惹きつけ、維持するのに十分な魅力を持っているかを明らかにします。2023年夏以降、ステーブルコインの総供給量は着実に増加しており、今年は過去最高を記録しました。中央集権型取引所(CEX)、DeFi、非ラベルウォレットのいずれも、供給量が大幅に増加しています。

ステーブルコインの供給の大部分は中央集権型取引所に集中しており、Binanceが大きなリードを保っています。DeFiプロトコルと発行者も大きなシェアを占めています。

B. ボリューム

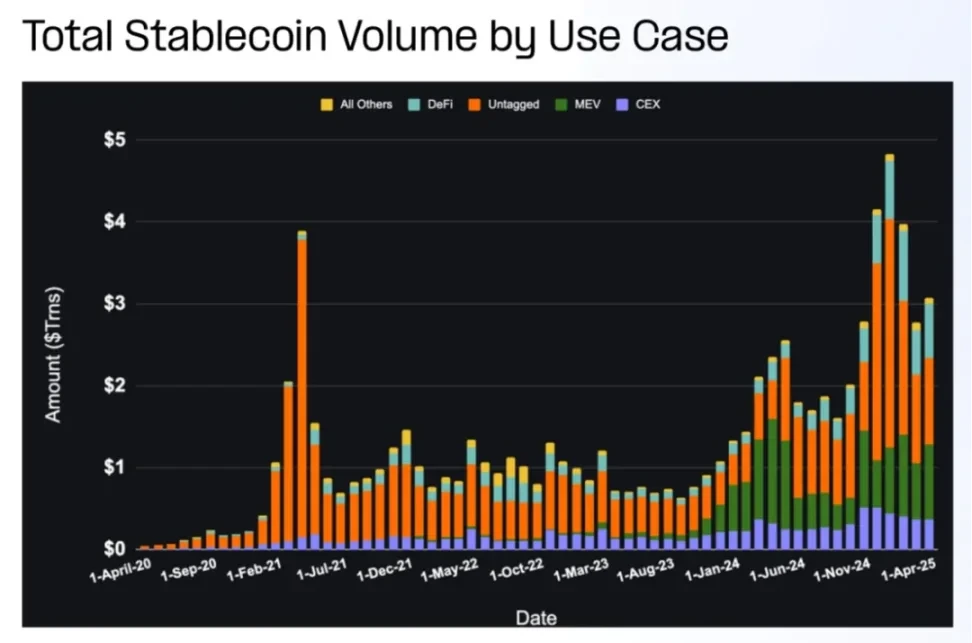

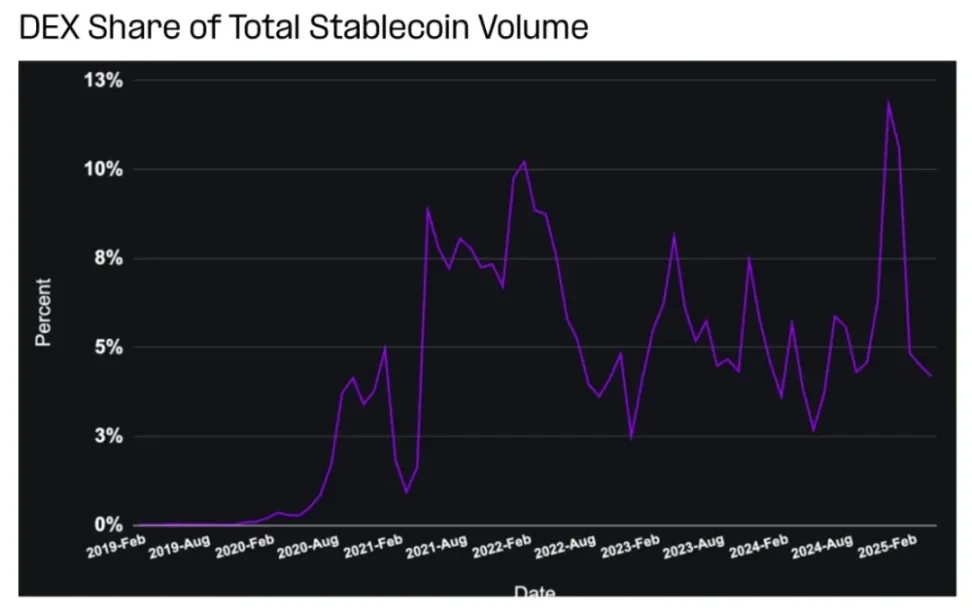

ステーブルコインの総取引量は2023年夏以降、着実に増加しており、市場活動が活発な時期には異常な急増が見られます。DeFiの取引量増加が最も大きく、MEVウォレットとタグなしウォレットの取引量は高いものの、変動が激しいのが現状です。

ステーブルコインの取引量が最も多いのは、中央集権型取引所であり、次いでDeFiと発行体が続く傾向があります。CEXの取引量は、ほとんどの取引がオフチェーンで行われるため、CEXプラットフォーム上の取引を反映していません。代わりに、ユーザーの入出金、取引所間の送金、および内部運用活動を反映しています。

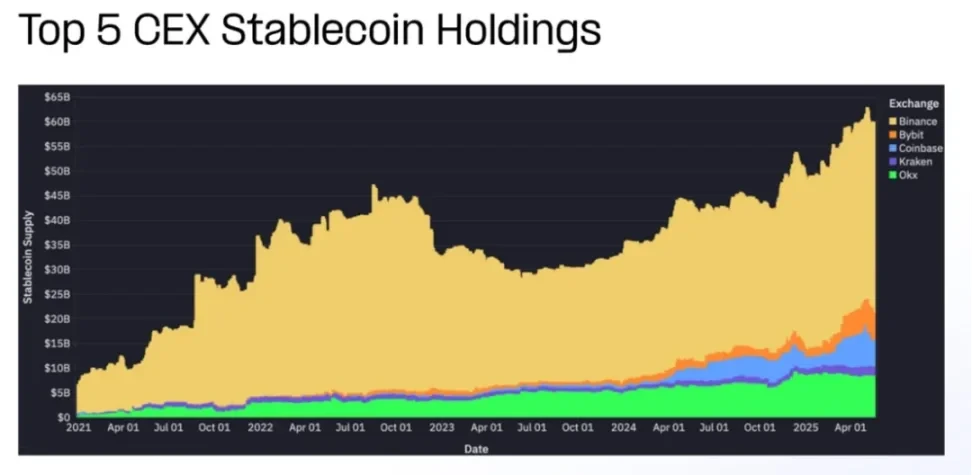

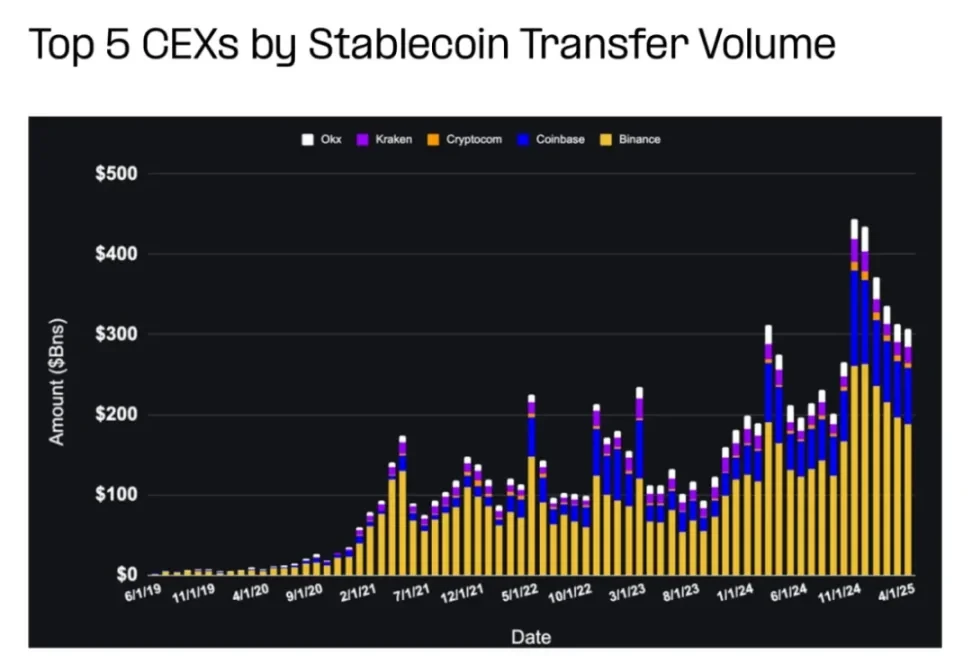

3.2 集中型取引所(CEX)

中央集権型取引所を基盤とするステーブルコインの供給は、エコシステムにおける流通量の大部分を占めています。取引量の観点から見ると、DeFiプロトコルとMEVベースの参加者が現在最も活発であり、オンチェーン・アプリケーションとコンポーザブル・インフラストラクチャの役割の拡大を浮き彫りにしています。

ステーブルコインの総供給量: 27%

過去30日間のステーブルコイン総取引量: 11%

積立金収入:30億ドル

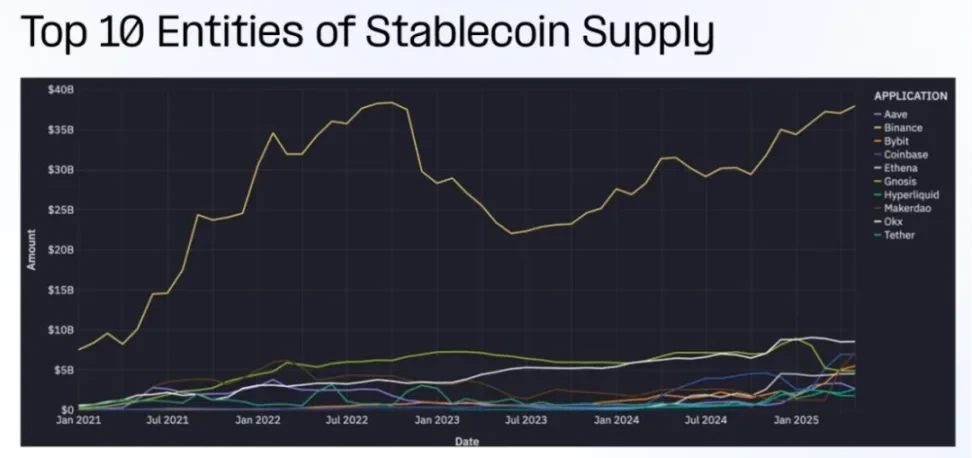

主要中央集権型取引所(CEX)の供給量は、2023年の最安値以来、ほぼ2倍に増加しています。Coinbase、Binance、Bybitの供給量は市場に応じて変動する傾向がありますが、KrakenとOKXの供給量はより着実に増加しています。

中央集権型取引所(CEX)におけるステーブルコインの利用状況に関する具体的なデータを入手することは困難です。なぜなら、その利用のほとんどはオフチェーン(中央集権型台帳)で行われるためです。資金はプールされることが多く、具体的な用途が開示されることはほとんどありません。この不透明性により、中央集権型取引所(CEX)におけるステーブルコインの利用状況の全体像を把握することが困難になっています。

中央集権型取引所(CEX)に起因するステーブルコインの取引量は、内部取引、証拠金担保、手数料決済ではなく、入金、出金、取引所間送金、流動性操作に関連するオンチェーン活動を反映しています。したがって、これは総取引活動の指標ではなく、ユーザーと取引所のインタラクションの指標として捉えるのが適切です。

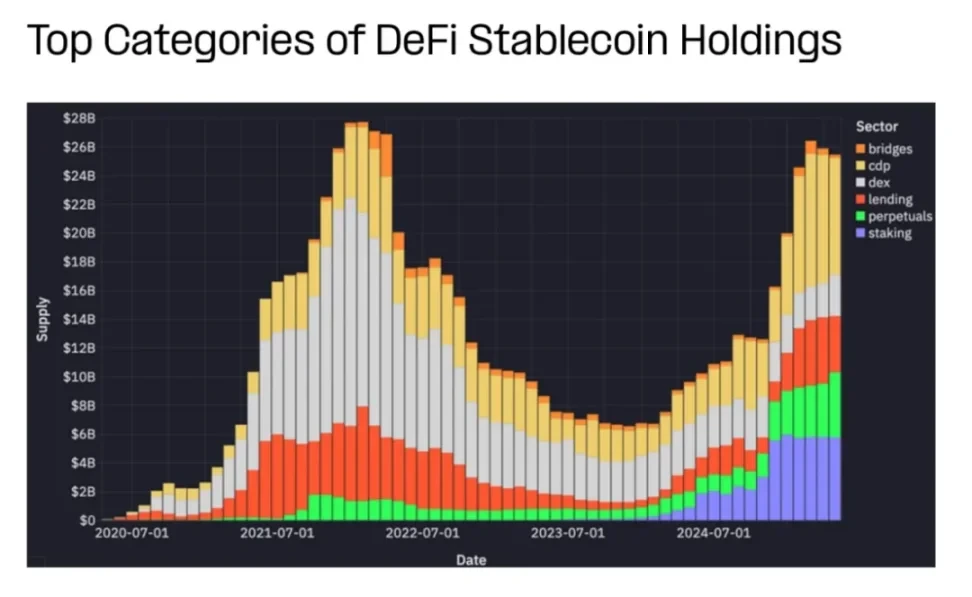

3.3 分散型金融(DeFi)

ステーブルコインの総供給量: 11%

過去30日間のステーブルコイン総取引量: 21%

積立金収入:11億ドル

DeFiステーブルコインの供給は、担保、流動性プロバイダー(LP)の資産、そしてレンディング市場、分散型取引所(DEX)、デリバティブプロトコルの決済レイヤーから成ります。過去6ヶ月間で、CDP、レンディング、永久契約、ステーキングの供給量はほぼ倍増しました。

DEXの供給シェアは大幅に減少しましたが、これはDEXの利用率低下によるものではなく、DEXの資本効率が高いことが原因です。Hyperliquidの人気により、無期限契約にロックされている供給量は最近大幅に増加しています。

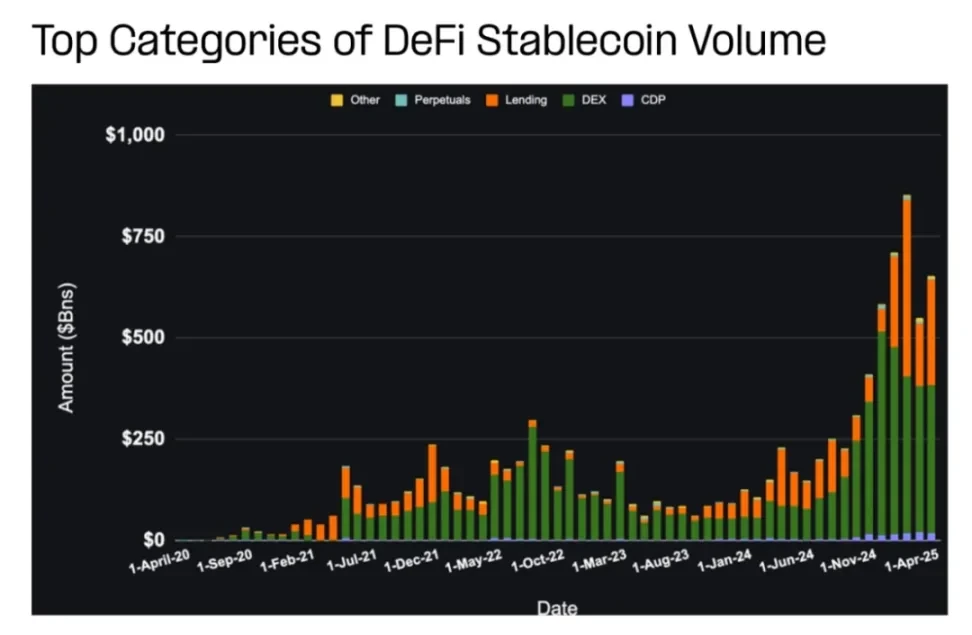

過去 6 か月間で、DeFi ステーブルコインの月間取引量は約 1,000 億ドルから 6,000 億ドル以上に増加しました。これは主に、分散型取引所 (DEX)、貸付市場、担保付き債務ポジション (CDP) の大幅な増加によるものです。

DeFi 分野では、ステーブルコインは次の主要領域で使用されています。

DEX資金プール

貸出市場

資産担保型請求

その他(永久契約、クロスチェーン、ステーキングを含む)

各セクターは、流動性、担保、支払い方法など、ステーブルコインをそれぞれ異なる方法で使用しており、それがユーザーの行動やプロトコル層の経済性に影響を与えています。

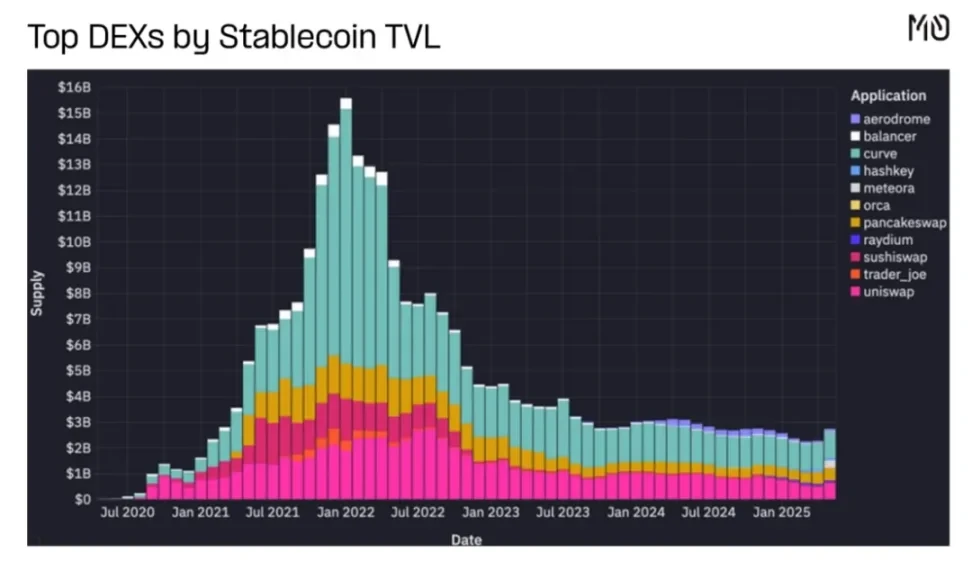

A. デックス

集中化された流動性、ステーブルコイン中心の DEX、およびクロスプロトコル構成可能性により、DEX が高いステーブルコインのフロートを維持する必要性が軽減されます。

DeFiにおけるステーブルコインの取引量の大部分はDEXによるものです。DEXの取引量の割合は、市場センチメントや取引動向によって変動します。最近では、ミームコインの取引量が5,000億ドルを超え、総取引量の12%を占めています。

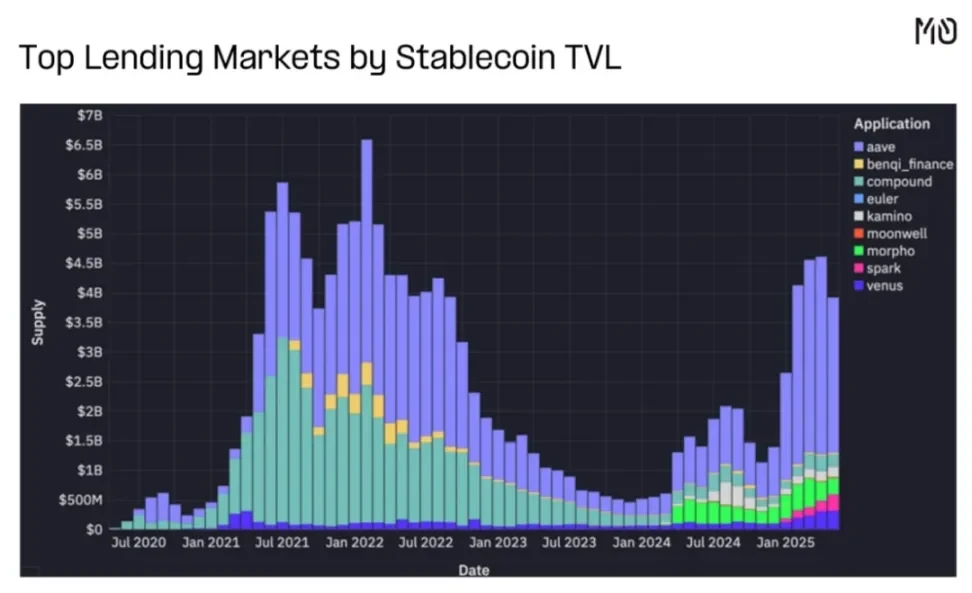

B. 貸出市場

貸付はピークからは減少しているものの、Aave は力強い回復の勢いを示しており、Morpho、Spark、Euler などの新しいプロトコルも人気を集めています。

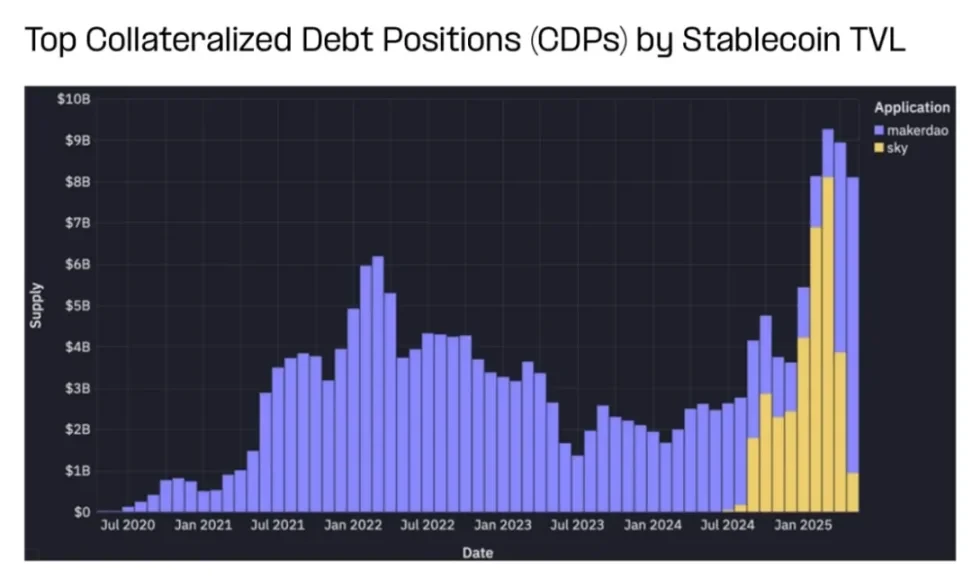

C. 担保付債務ポジション

MakerDAOは、DeFi最大級のステーブルコインプールの一つを運営し続けており、高い貯蓄率を背景にDAIの採用が拡大しています。数十億ドル規模のステーブルコインを保有し、DAIの米ドルへのペッグ維持に重要な役割を果たしています。

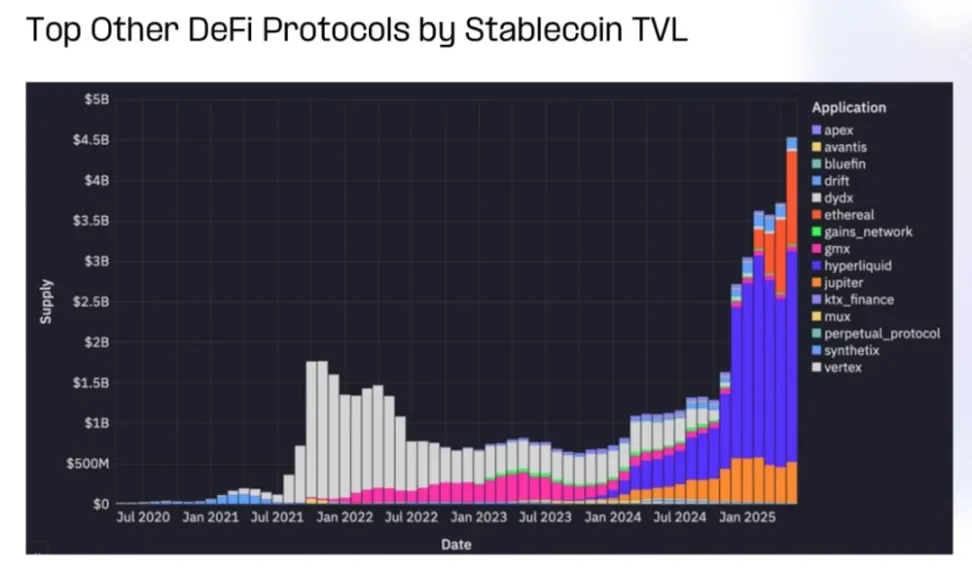

D. その他

ステーブルコインは、DeFi デリバティブ、合成資産、永久契約、取引プロトコルのサポートにおいても重要な役割を果たします。

時間の経過とともに、ステーブルコインの供給はさまざまな永久スワップ プロトコル間で循環しますが、現在は Hyperliquid、Jupiter、Ethereal に集中しています。

3.4 MEVマイナー/ノード検証

ステーブルコインの総供給量: < 1%

過去30日間のステーブルコイン総取引量: 31%

積立金収入: /

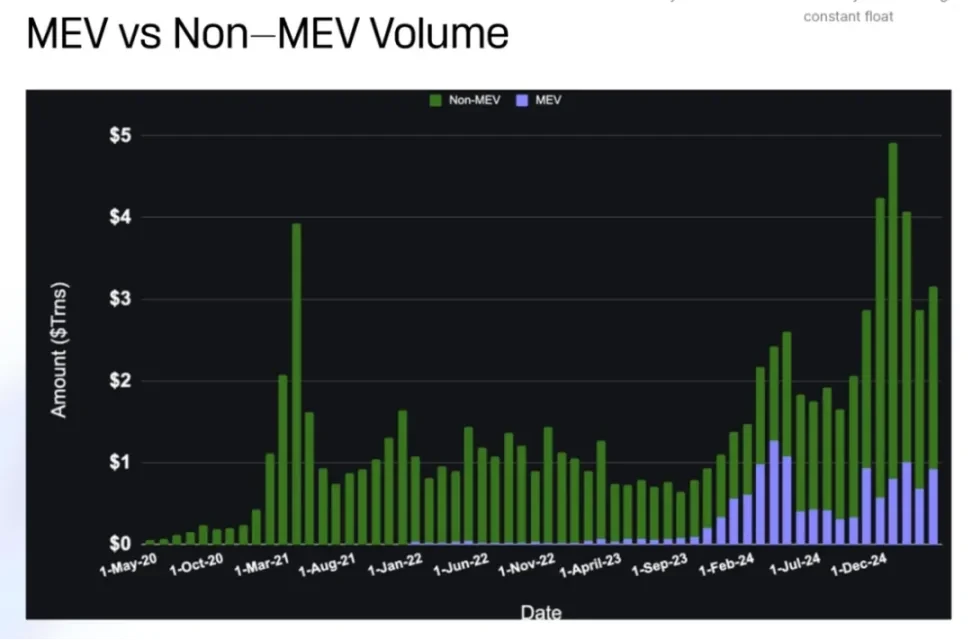

MEVボットはトランザクションの順序を変更することで価値を抽出します。高頻度な動作により、オンチェーントランザクションの割合が不均衡になり、同じ資金を再利用することがよくあります。

上記のチャートは、MEV主導のアクティビティを分離し、ボット取引量と手動取引量を区別しています。MEV取引量は取引ピーク時に急増し、ブロックチェーンやアプリケーションがMEV戦略に対抗しようとすると変動します。

MEVのような高取引量・低流動性のユースケースにおける収益予測は、高流動性のユースケースを予測するほど単純ではありません。準備利回りの予測はここではあまり当てはまりませんが、これらのユースケースでは、取引手数料、スプレッド・キャプチャー、組み込み金融サービス、アプリケーション固有の収益化など、様々な収益化戦略を採用できます。

3.5 非帰属ウォレット

ステーブルコインの総供給量: 54%

過去30日間のステーブルコイン総取引量: 35%

積立金収入:56億ドル

ラベルのないウォレットにおけるステーブルコインの活動は、取引の背後にある意図を推測またはプライベートデータを通じて確認する必要があるため、解釈がより困難です。それでもなお、これらのウォレットはステーブルコインの供給量の大部分を占めており、取引量の大部分を占めることも珍しくありません。

ラベルなしウォレットのコンポーネントは次のとおりです。

小売ユーザー

未確認機関

スタートアップ企業と中小企業

休眠保有者または受動保有者

未分類のスマートコントラクト

アトリビューション モデルは不完全ですが、これらの「グレー エリア」ウォレットは、現実世界の支払い、貯蓄、運用プロセスの割合が増加しており、その多くは従来の DeFi や取引フレームワークと完全には一致していません。

最も有望なユースケースとしては、次のようなものが挙げられます。

P2P送金

スタートアップのための財務管理

インフレ経済における個人のドル貯蓄

越境B2B決済

電子商取引と加盟店決済

ゲーム内経済

規制の明確化が進み、決済中心のインフラが資本を引き付け続けるにつれて、これらの新たなユースケースは、特に従来の銀行のサービスが不十分な地域で急速に拡大すると予想されます。

関連コンテンツはこちら:アルテミス:ステーブルコイン決済導入に関する第一線データ

現時点では、次の大まかな傾向に焦点を当てます。

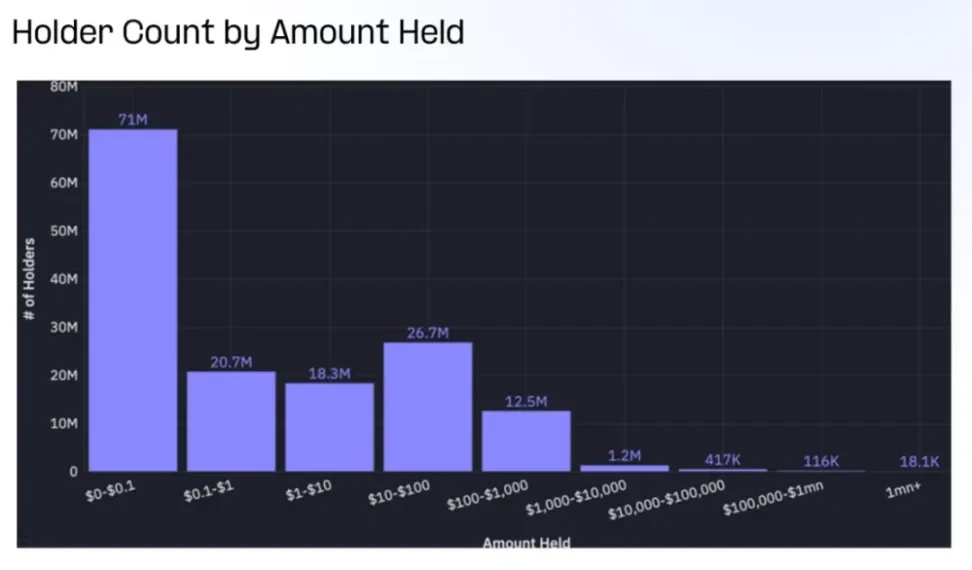

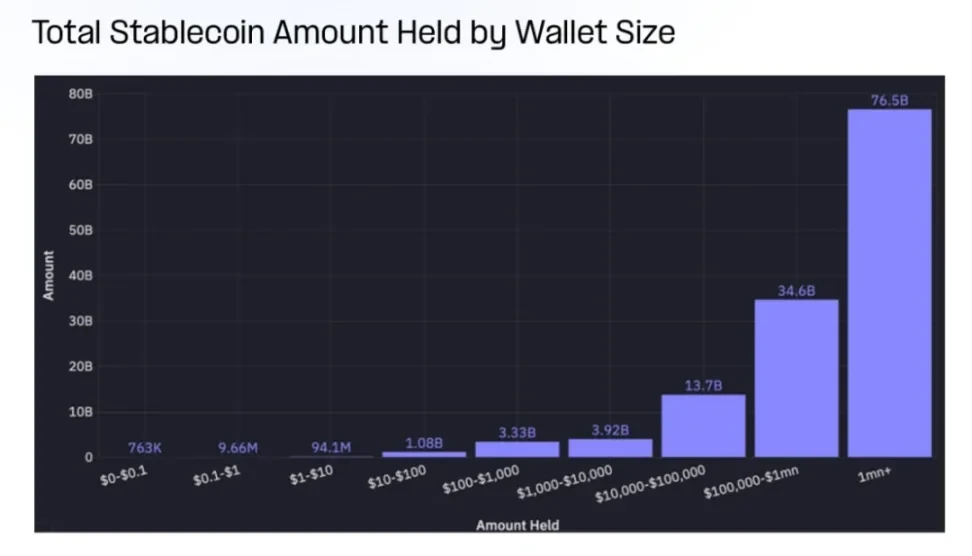

未承認ウォレットの数は膨大(1億5000万以上)ですが、その大半はごくわずかな残高しか保有していません。未承認ウォレットの60%以上は1ドル未満のステーブルコインを保有しており、100万ドルを超えるステーブルコインを保有するウォレットは2万未満です。

各ウォレットの残高に焦点を移すと、状況は完全に逆転します。

残高が100万ドルを超える未承認ウォレットは2万個未満で、合計760億ドル以上、つまりステーブルコインの総供給量の32%を保有している。

一方、残高が1万ドル未満のウォレット(未権利保有ウォレットの99%以上を占める)には合計90億ドルが保有されており、これはステーブルコインの総供給量の4%未満だ。

ウォレットの規模は小さいものの、アンベスティッド・ステーブルコインのほとんどは少数の高価値層に保有されています。この分布は、ステーブルコインの利用における二面性を反映しています。一方では広範な草の根レベルのユーザーがおり、他方では機関投資家やクジラのような大口投資家が集中しています。

IV. 結論

ステーブルコインのエコシステムは、アプリケーションとインフラストラクチャを構築する人々に価値がますます流入する新たな段階に入りました。

これは市場の重要な成熟度を示すものであり、焦点は通貨そのものから、それを機能させるプログラム可能なシステムへと移行しています。規制枠組みが改善され、ユーザーフレンドリーなアプリケーションが普及するにつれて、ステーブルコインは飛躍的な成長を遂げるでしょう。ステーブルコインは、法定通貨の安定性とブロックチェーンのプログラム可能性を兼ね備えており、将来のグローバル金融の礎となるでしょう。

ステーブルコインの未来は、その潜在能力を最大限に引き出すアプリケーション、インフラ、そして体験を構築する人々に託されます。この変化が加速するにつれ、エコシステム全体における価値の創造、分配、そして獲得の方法において、さらなるイノベーションが期待されます。

将来の金融の世界は、ステーブルコインだけで定義されるのではなく、ステーブルコインの周囲に形成されるエコシステムによって定義されるでしょう。