最近、どのようなオンチェーンデリバティブプロトコルを使用しましたか?

これはDeFiデリバティブ市場における、ほとんど恥ずかしい脚注と言えるでしょう。正直なところ、巨頭のジェームズ・ウィン氏を「最高のオンチェーン・スポークスマン」とするHyperliquidが、過去2年間でdYdXとGMXという「聖杯」のような地位を獲得していなければ、彼らの急速な衰退によってオンチェーン・デリバティブ市場の物語はほぼ終焉を迎えていたでしょう。

その理由は、彼らが長らく「CEX模倣者」というアイデンティティに囚われてきたためです。彼らは中央集権型プラットフォームの契約ロジックとレバレッジメカニズムを模倣しましたが、高いリスクにさらされ、ユーザーエクスペリエンスは劣っていました。清算メカニズム、マッチング効率、取引の深さといった重要な側面において、CEXとは依然として明確な差があります。Hyperliquidの登場まで、CEXはオンチェーンの特性に基づいて製品形態とユーザー価値を再構築してきましたが、これはこの分野で更なる進化を遂げる稀有な可能性です。

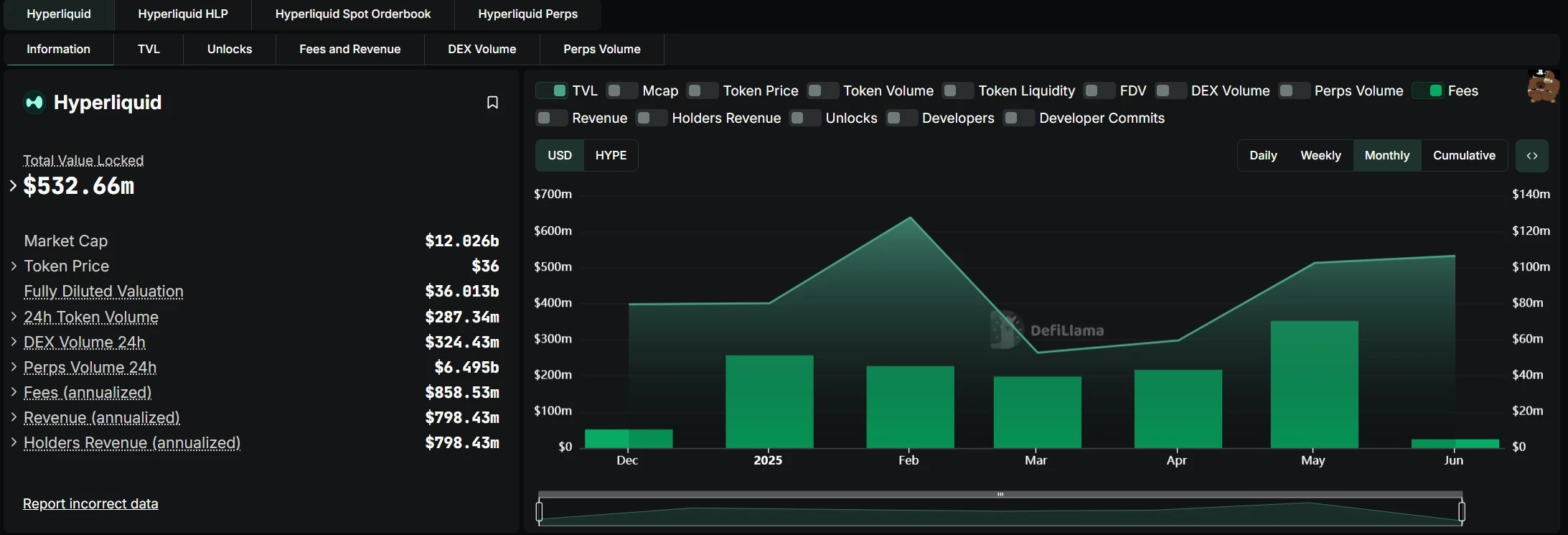

今年5月、 Hyperliquidの無期限契約取引量は2,482億9,500万米ドルに達し、単月としては過去最高を記録しました。これは、同時期のCoinbaseのスポット取引量の42%に相当します。プロトコルの収益も7,045万米ドルに達し、こちらも記録を更新しました。

しかし、長期的な視点から見ると、Hyperliquidの構造は依然として典型的な契約取引モデルを踏襲しており、「既存のソリューション」の最適化から「ネイティブソリューション」の探求への移行の第一歩を踏み出したに過ぎません。本稿では、オンチェーンデリバティブのジレンマとHyperliquidの開発状況から、より深い問題についても掘り下げていきます。

オンチェーンデリバティブの次のステップは何でしょうか?中央集権型ロジックテンプレートの最適化を継続していくのでしょうか、それともチェーンのオープン性とロングテール資産の特性に基づいた、より差別化された製品イノベーションの道へと進むのでしょうか?

分散型デリバティブの「新しいチケット」

データの観点から見ると、市場がどのように変化しても、暗号通貨デリバティブは常に規模を拡大し続ける超巨大なケーキであり続けるだろう。しかし、ケーキを切るナイフとフォークは依然としてCEXの手にしっかりと握られている。

CEXは2020年以降、契約先物をエントリーポイントとして活用し、スポット取引が中心だった従来の市場構造を徐々に再構築してきました。Coinglassの最新データと合わせると、過去24時間で、CEX契約先物上位5銘柄の24時間取引量は数百億米ドルに達し、首位のBinanceは600億米ドルを超えていることがわかります。

視野を広げれば、デリバティブ取引の浸透度をより直感的に把握できます。例えば、TokenInsightの統計によると、Binanceデリバティブの現在の1日あたりの取引量は、スポット取引とデリバティブ取引の合計1日あたりの取引量(5,000億米ドル)の78.16%を占めており、この割合は依然として上昇傾向にあります。つまり、 CEXデリバティブの現在の1日あたりの取引量は、スポット取引のほぼ4倍に相当します。

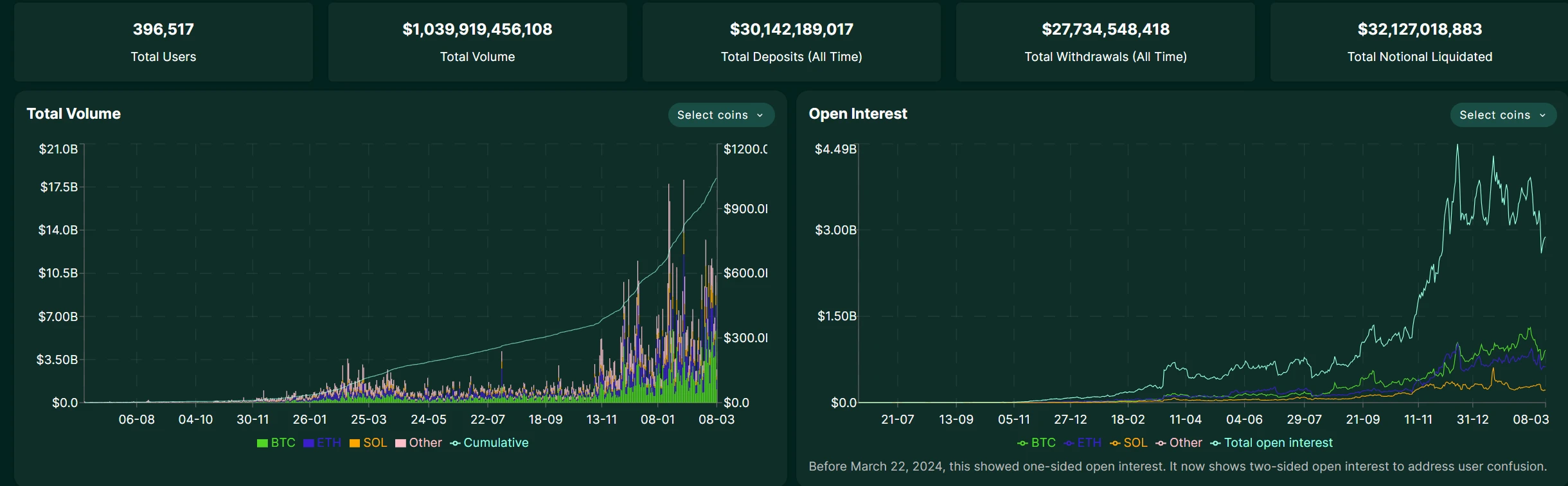

しかし、チェーン上では、DEXスポット取引高が10億ドルレベルを維持しているにもかかわらず、分散型デリバティブは市場のギャップを埋めることができなかった。dYdXの1日平均取引高は約1,900万ドルで、かつて人気を博したGMXは保有量と24時間取引高がともに1,000万ドルを下回り、市場からほぼ忘れ去られている。

唯一の驚きは、最近「漸進的分散化の勝利」と評されていたHyperliquidが、オンチェーンデリバティブプロトコルの「新たな王者」として膠着状態を打破したことだ。デリバティブの1日あたりの取引量は一時180億米ドルを超え、オンチェーン無期限契約市場の60%以上を占めた。

Hyperliquidの収益規模は、ほとんどの準大手CEXを上回り、3ヶ月連続で前月比50%以上の成長率を維持しています。Hyperliquidの台頭を注意深く観察すると、垂直統合アーキテクチャによる価値ロジックの再構築が成功の鍵であることが分かります。

オーダーブックエンジンとスマートコントラクトプラットフォームの緊密な統合により、オンチェーンデリバティブは初めて取引速度とコストの面でCEXと正面から競合できるようになり、コスト、監査可能性、構成可能性の面で構造的な優位性を確立しました(個人的には、これはBYDが新エネルギー市場で持っている構造的な優位性と多少似ていると思います)。

これは、オンチェーンデリバティブの需要が不足しているのではなく、DeFiの特性に真に適合した商品形態が不足していることを証明しています。率直に言えば、従来の無期限契約は証拠金メカニズムに依存しており、高いレバレッジは頻繁な清算につながり、ユーザーリスクの管理が困難です。これまでのオンチェーンデリバティブは、CEXが代替できない価値を生み出すのに時間がかかりました。

ユーザーは、dYdX/GMX で取引する場合、同じ清算リスクを負わなければならないのに、Binance のような流動性の深さと取引経験が得られないことに気づけば、移行する意欲は当然ゼロになるでしょう。

そのため、分散型デリバティブは、前回の一連の物語において「聖杯」として捉えられていたことから必然的に神秘性を失ってしまいました。その衰退は、本質的には分散型フレームワークと金融商品への需要の間に存在する深い矛盾に起因しています。分散型という物語は存在するものの、ユーザーが「必ず使用しなければならない」商品券は存在しないのです。これは、Hyperliquidが他社を追い抜くことができた核心的な要因でもあります。

表面的には、CEXの圧倒的な優位性はユーザーベースと流動性の深さに起因しているように見えるが、より深い矛盾は、オンチェーンデリバティブが核心的な課題を解決できていないという事実にある。それは、分散型フレームワークにおいて、リスク、効率性、そしてユーザーエクスペリエンスのバランスをいかに取るかという課題だ。特に、業界がデリバティブのイノベーションという深淵に足を踏み入れる中で、新規ユーザーの参入障壁を最小限に抑え、資産効率の解放をいかに最大化するかは、依然として大きな課題となっている。

実際、Binance が最近開始した「イベント コントラクト」は、参考になる新しいアイデアを提供しています。これは本質的にオプション商品のバリエーションであり、シンプルで使いやすい「非線形リターン」に対する市場の一般的な需要を裏付けています。

これは私の個人的な視点からも当てはまります。永久契約という競争の激しいレッドオーシャンから抜け出したいのであれば、一般の人々にとってオプションは、チェーンの特性により合致した解毒剤となるかもしれません。オプションの「非線形リターン」特性(購入者の損失は限定的、潜在リターンは無制限)は、暗号通貨の高いボラティリティに自然に適合し、「少額のプレミアム前払い」メカニズムは、少額投資で大きなリターンを得たい一般ユーザーのシンプルな取引ニーズを大いに満たすことができます。

契約からオプションまで、オンチェーンデリバティブの約束の地?

客観的に見ると、オンチェーンデリバティブの分野では、「非線形リターン」の特性を持つオプションが実際に最も適した商品形態です。清算リスクを自然に回避できるだけでなく、「時間価値レバレッジ」を通じて先物契約よりも優れたリスクリターン比を実現します。

しかし、オプションは権利行使日や権利行使価格といった複雑な要素を含むため、個人投資家にとって無期限契約ほど直感的ではありません。特に、従来のオプションの複雑な権利行使ルール(満期日やスプレッドの組み合わせなど)と、個人投資家が求めるシンプルで即時性のある取引との間には、常に構造的な矛盾が存在し、このミスマッチはオンチェーンのシナリオにおいて特に顕著です。

したがって、分散型オプション商品にとっての課題は、「暗号資産の資本効率」と「商品の使いやすさ」を両立できるオンチェーン・オプションシステムをどのように構築するかにあります。ここで言及する価値があるのは、Futureが提案した「コインベースの永久オプション」メカニズムです。これは、「複雑さの軽減」と「資産効率革命」を通じて、オンチェーン・デリバティブの根底にあるロジックを再構築しようと試みています。

「コインベースの永久オプション」の構造を分解すると、重要な点は、実はその文字通りの意味、「コインベース」と「永久オプション」にあります。

通貨基準のみが「ロングテール資産」の資本効率を最大化できる

「コインスタンダード」の核心的な出発点は、ユーザーのオンチェーン暗号資産の資本効率を最大化することです。ミームコインの波とマルチチェーンエコシステムの爆発的な発展という文脈において、多くのユーザーのオンチェーン資産は、異なるチェーンに分散したり、ロングテールトークン資産に分散したりするなど、非常に断片化されています。

しかし、既存のプロトコルは主にステーブルコインでの決済を必要としており、 BTC、ETH、さらにはミームコインなどのロングテール資産を保有するユーザーは、取引に直接参加できないか、為替差損を受動的に負担するかのいずれかを強いられる(現在主流のCEXは決済通貨としてUSDT/USDCも使用しており、最低限の取引限度額がある)ため、DeFiの「資産主権と自由」という概念に本質的に反している。

例えば、現在類似の製品を検討している分散型コインベースのオプションプロトコルであるFufutureを例に挙げましょう。Fufutureでは、ユーザーはオンチェーントークンを証拠金として直接利用し、BTC/ETH指数オプション取引に参加できます。これにより、償還の手間が省かれ、休眠資産のデリバティブ価値が活性化されます。例えば、ミームコインを保有するユーザーは、キャッシュアウトすることなく市場変動リスクをヘッジし、高いレバレッジによってリターンを増幅させることも可能です。

データによると、2025年5月時点で、Fufutureがサポートしている証拠金取引のうち、柴犬(SHIB)やPEPEなどのミームコインの証拠金ポジションがプラットフォーム全体のアクティブポジションの割合が高く、ユーザーが非ステーブルコイン資産を使用してオプションヘッジや投機に参加する強い需要があることを証明し、「コインベース」の証拠金が確かに市場の大きな問題点であることを間接的に証明しています。

「終末オプション」は持続可能性のための究極のレバレッジ戦略である

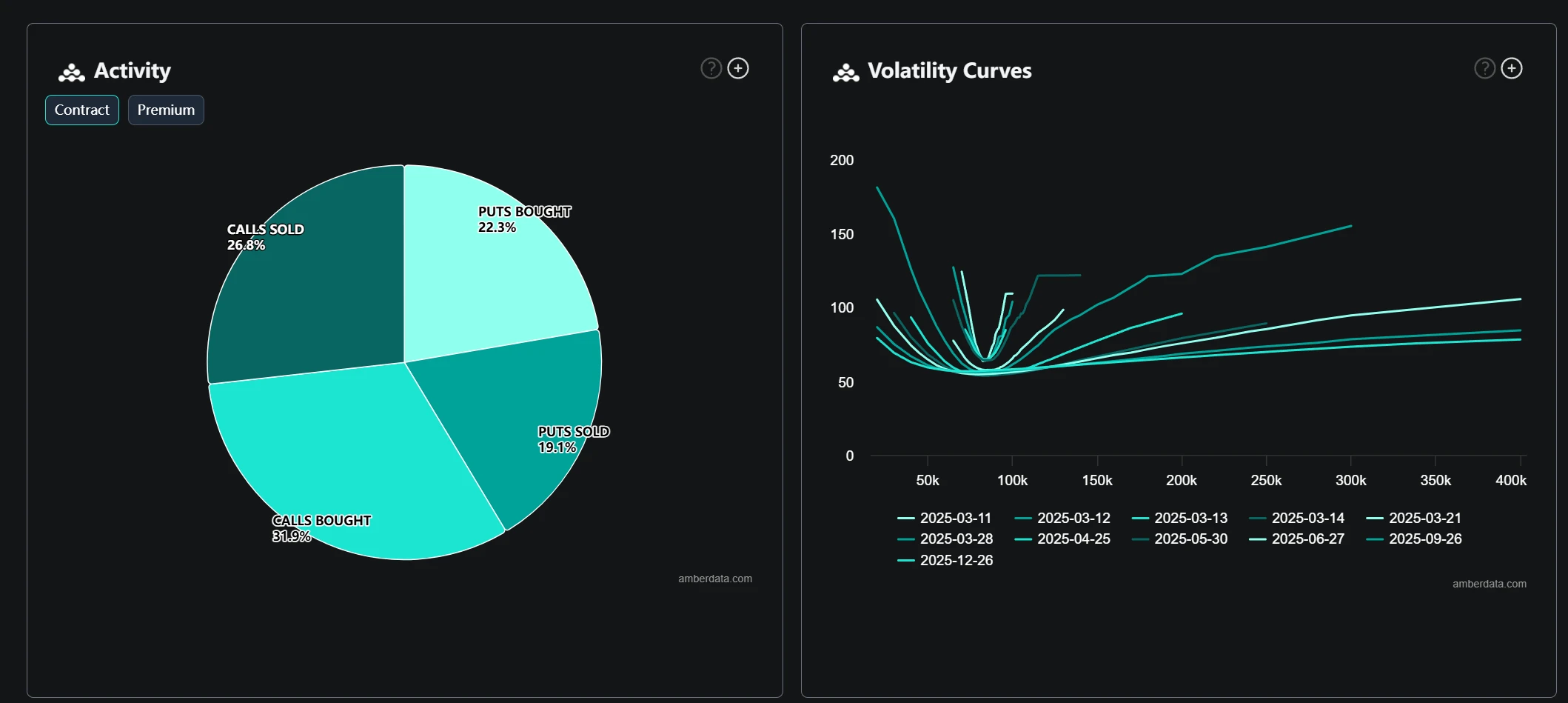

別の視点から見ると、近年、人々は終値オプションのような高オッズの短期取引を好むようになっています。 2016年以降、小口取引ユーザーがオプション取引に殺到し始め、SPXオプション取引総額の5%から43%にまで増加しました。

出典: moomoo.com

終値オプションの「永続化」は、実際には、高オッズの「終値オプション」に賭け続ける機会をユーザーに提供します。

結局のところ、従来のオプションの「権利行使日」設定は、大多数のユーザーの短期取引習慣と深刻なミスマッチを招き、「終値オプション」の頻繁なオープンは必然的に負担になります。Fufutureがオプション商品に永久メカニズムを導入した設計ロジックを例に挙げてみましょう。固定された満期日を取り消し、代わりに動的な資金調達率を通じて保有コストを調整します。

これは、ユーザーがプット/コールオプションのポジションを無期限に保有でき、毎日ごくわずかな資金調達手数料(CEX無期限契約の資金調達率よりもはるかに低い)を支払うだけで済むことを意味します。これは、ユーザーが保有期間を無期限に延長できることと同等であり、「終値オプション」の高いオッズ特性を持続可能な戦略に変換しながら、時間的減衰(シータ)による受動的な損失を回避できます。

より分かりやすくするために、例を挙げてみましょう。ユーザーがUSDTなどのロングテール資産を証拠金として24時間BTCプットオプションを保有した場合、BTC価格が下落し続けた場合、ポジションを長期間保有することでより大きなリターンを獲得できます。判断を誤った場合でも、最大損失は当初証拠金に限定され、清算リスクを心配する必要はありません。同時に、24時間オプションの有効期限が切れた場合、延長を継続するかどうかを自由に選択できます。

この「限定的な損失 + 無制限の利益 + 時間の自由」の組み合わせは、オプションを本質的に「低リスクの永久契約」に変換し、個人投資家が参加するためのハードルを大幅に下げます。

一般的に、「コインベースの永久オプション」のパラダイムシフトの深い価値は、ユーザーがウォレット内のロングテールトークン(ミームコインを含む)を直接リスクヘッジツールに変換できることを発見し、時間軸がもはやリターンの天敵ではなくなったときに、オンチェーンデリバティブが真にニッチ市場を突破し、CEXと競合する生態学的ニッチを構築できることにあります。

この観点から見ると、「コインベースの永久オプション」によって実証された「新しいチケット」の可能性は、オンチェーンと CEX 間のゲームのバランスを実際に傾け始める重要な重みの 1 つになる可能性があります。

オンチェーンオプションは注目に値する新しいソリューションを生み出すでしょうか?

しかし、オプション、特にオンチェーン オプションの大規模な普及と浸透はまだ非常に初期の段階にあります。

2023年後半以降、オンチェーンデリバティブ市場の新規参入企業が新たな事業方向性を模索していることは一目瞭然です。Hyperliquidのオンチェーンネイティブレバレッジであれ、Futureなどの「コインベースの永久オプション」であれ、分散型デリバティブ取引商品は確かに大きな変化の芽を醸成しています。

これらの新世代プロトコルでは、取引速度とコストの面でCEXと直接競合し、ミームを含む暗号チェーン上のロングテール資産の資本効率を解放するほか、オンチェーンアーキテクチャに基づいて、コミュニティ、取引ユーザー、プロトコルの利益を可能な限り最大限に結び付けることができることが重要です。流動性プロバイダー、取引ユーザー、プロトコル独自のアーキテクチャは、「名誉と損失を共有する」利益コミュニティネットワークを形成できます(Fufutureのプロトコルアーキテクチャを例に挙げます)。

流動性プロバイダーは、デュアルプールメカニズム(プライベートプールでの高収益+パブリックプールでの低リスク)を通じて、リスク層別化された利益を獲得します。

トレーダーはあらゆる資産で高レバレッジ戦略に参加することができ、損失には明確な上限が設けられています。

プロトコル自体は、ガバナンストークンを通じて生態学的価値の成長を捉えます。

これは本質的に、従来のCEXにおける「プラットフォームとユーザー」の搾取関係を完全に覆すものです。ユーザーのウォレットに保有されているロングテールトークンがCEXに依存せず直接取引ツールとなり、取引手数料とエコシステム価値がDAOを通じてエコシステム貢献者に分配されるようになると、オンチェーンデリバティブはついにDeFiのあるべき姿、すなわち取引の場であるだけでなく、価値再分配ネットワークでもあることを示すことになります。

これはまさに、市場が長年待ち望んでいたオンチェーンデリバティブの「DeepSeekモーメント」であり、分散型デリバティブが取引体験の制約を突破し、オンチェーンネイティブレバレッジを徐々に導入してDeFiの資本効率を最大化し、CEXを必須のリンクとして頼らなくなることで、市場にさらなる飛躍をもたらし、より国境を越えたイノベーションを生み出し、新たな「DeFiサマー」の到来を告げると期待されています。

歴史的な経験から、物語の勃興には「正しい物語+正しいタイミング」の共鳴が必要であることがわかります。ユーザーにとって最も苦痛な資産効率の問題を適切なタイミングで解決できる者が、オンチェーンデリバティブの覇権を握ることができるでしょう。

最後の言葉

私は個人的に、分散型デリバティブプロトコルは間違いなく「チェーン上の聖杯」であり、誤った主張ではないと常に信じています。

分散型デリバティブは、多方面から見て、DeFiエコシステムにおいて最もスケーラブルで収益性の高い分野の一つとなる可能性を依然として秘めています。しかし、真に「中央集権型代替」の影から抜け出し、オンチェーンのネイティブ構造と資本効率革命によって、製品形態の自己革新を完結させる必要があります。

重要な点は、オンチェーンユーザーにとって、分散型デリバティブの価値は、新しい取引ツールを提供することだけでなく、「摩擦のない資産の流れ - デリバティブヘッジ - 収益の複利成長」の道を切り開くことができるかどうかにもあるということです。

この観点から、 Memeコイン保有者がトークンを用いて暗号資産のロングテール取引に直接参加できるようになり、マルチチェーン資産がクロスチェーンなしで証拠金となるようになると、オンチェーンデリバティブの形態は再定義されつつあります。これは、HyperliquidやFutureといった新世代のプレイヤーの移行構想でもあります。

おそらく、分散型デリバティブの最終的な目標は CEX を複製することではなく、チェーン本来の利点 (オープン、構成可能、許可なし) を活用して新たな需要を生み出すことであり、市場は重要な一歩を踏み出したのかもしれません。