6月17日、インフィニは突然、すべてのカードサービスの完全閉鎖を発表した。

UカードブームのスタープロジェクトであるInfiniは、約5,000万ドルの資金が盗まれるという運用上の危機に直面したにもかかわらず、サービスを停止せず、むしろ自主的に市場から撤退することを選択しました。Infiniの共同創設者である@0x sexybanana氏による説明も非常に典型的です。

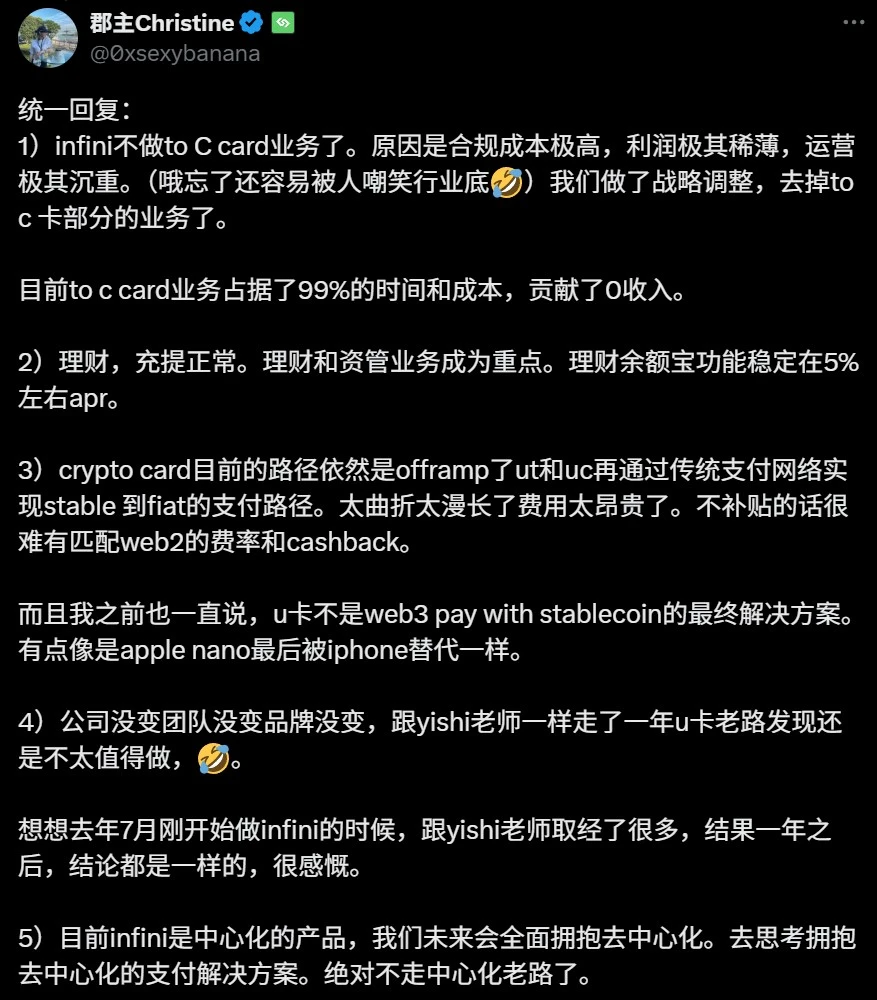

「コンプライアンスコストは非常に高く、利益は薄く、運営は重労働です。私たちは戦略的な調整を行い、Cカード事業の一部を廃止しました。」

これは、このビジネスの実態を反映しています。つまり、コンプライアンスへの多額の投資、低い利益率、そして高いリスクです。結局のところ、昨年以来、PayFiは大きな注目を集めており、特に今年上半期にはUカードプロジェクトが大量に立ち上げられ、Infiniの突然の撤退まで事業は活況を呈していました。

出典: @0x sexybanana

こうなると、U カードは良いビジネスなのだろうかという疑問が湧きます。

「Uカード」は決して良いビジネスではなかった

U カードの問題について議論するには、まず基本的な前提を明確にする必要があります。現在市場が抱いている疑問は「暗号通貨による消費」ではなく、従来の金融仲介機関に大きく依存する「U カード」の背後にある運用モデルの実現可能性です。

率直に言えば、「U カード」という用語が広く受け入れられ始めて以来、それは基本的に特定のビジネス運営モデルを指します。

初期のDupayから後期のOneKey CardやInfiniに至るまで、これらは本質的には海外向けプリペイド消費カードの一種です。Web3プロジェクトは、協力金融機関やカード会社(MastercardやVisaなど)を通じて認可を取得し、暗号資産ユーザーが利用できる「オフチェーン消費ソリューション」としてパッケージ化しています。

機能的には、このモデルは第三者仲介業者を集約することで消費のつながりを開放し、ステーブルコインを米ドルなどの法定通貨に交換し、プリペイドカードにチャージする仕組みです。これは、Web3ユーザーが「暗号通貨を直接使用/渡す」という問題を大幅に軽減しました。これはオフランプシナリオにおける便利なソリューションであり、特定の歴史的段階において暗号通貨と既存のカード決済の融合を実現した過渡期的な製品と見なすことができます。

しかし、商業的には非常に脆弱なビジネスです。なぜなら、「U カード」の運営モデル全体の生命線は、第三者機関の許可と安定性に大きく依存しているからです。

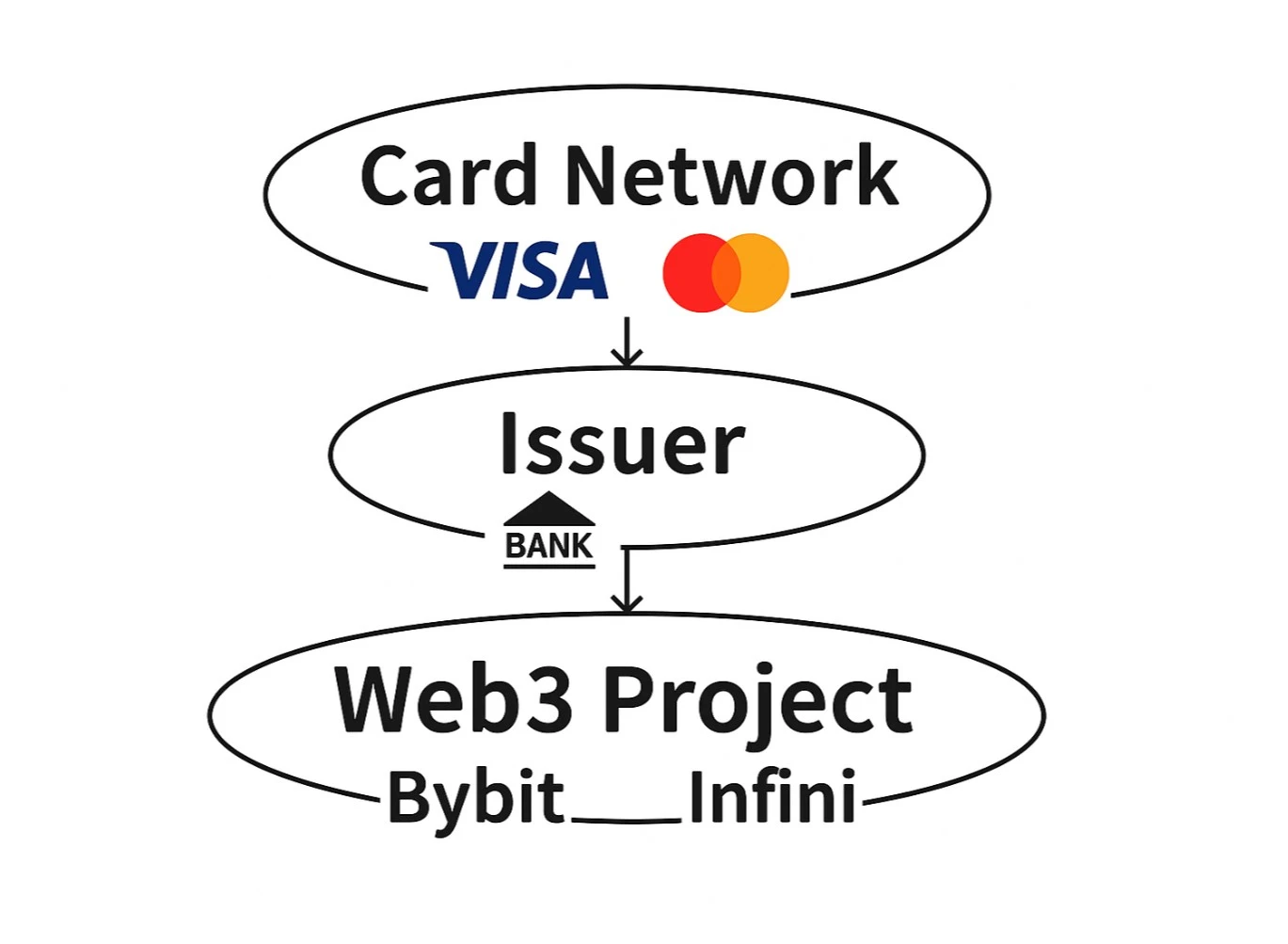

市場で一般的な U カード発行ロジックを例に挙げると、通常は Web3 プロジェクト関係者が従来の金融機関 (銀行やその他のカード発行会社) と協力して発行し、「カード組織 - カード発行会社 - Web3 プロジェクト」という 3 レベルのアーキテクチャを備えています。

カード組織層 (Visa や Mastercard など): コアカード番号 (BIN) リソースと決済システムへのアクセスを制御します。

Tier 1 カード発行会社 (DCS や Fiat 24 などの認可金融機関など): コンプライアンス、規制調整、資金保管、リスク管理の実行を担当します。

Web3 プロジェクト関係者 (Infini、Bybit など): フロントエンドの製品パッケージ、ユーザー トラフィック、プロモーション操作を担当していますが、本質的にはライセンスをレンタルする「二次オペレーター」にすぎません。

この三層構造は明確な分業体制のように見えますが、実際にはプロジェクト関係者はエコシステムの末端に位置し、権限が最も少なく、責任が最も大きく、リスクも最も高くなっています。カード組織や発行会社との交渉力は不足しています。利用者の資金源に疑問が生じたり、マネーロンダリングやオンライン詐欺といったセンシティブな行為による資金がカード市場に流入したりすると、たとえ明確な違反行為がなくても、発行銀行やカード組織は「リスクプルーデンス原則」に基づき、カードを停止したり、口座を閉鎖したりする可能性があります。

より現実的な問題は、Uカード事業自体がオンライン詐欺集団に悪用されるという高リスクシナリオに当然直面していること、そしてプロジェクト側が取引所のような「手数料」といったバッファーとなる内生的なキャッシュフロー事業を有していないことです。その代わりに、Cエンドユーザーの潜在的な損失と規制義務を直接負担しなければなりません。

このようなモデルでは、規制レベルで事故が発生すると、カード会社と上流銀行は通常、AML(マネーロンダリング対策)違反の罰金をプロジェクト当事者に転嫁します。軽微なケースではデポジットが差し引かれ、深刻なケースでは提携が直ちに打ち切られます。仲介サービスプロバイダーと決済チャネルプロバイダーは、サービス料と通行料の徴収のみを担当し、実質的なリスクを負うことはありません。これは、多くのUカードプロジェクトが1、2年しか存続できない理由でもあります。

したがって、Infini創業者の「時間とコストの投資の99%は収益ゼロ」という言葉は誇張ではありません。このチェーンでは、確かに資金の大部分はカード発行会社に吸い上げられ、プロジェクト関係者はわずかな利益に苦しんでいるだけです。真の利益は、膨大な取引フロー+資産蓄積+高頻度消費シナリオに基づく必要がありますが、同時に、事業拡大に伴いコンプライアンスや運用保守コストも指数関数的に増加します。

さらに、この判断自体が前提を暗示している。つまり、プロジェクト関係者は常にサプライチェーンの末端に位置し、「二次事業者」という立場によって制約を受け、上流に介入することはできないということだ。これはまた、Infiniやその他のUカードの存続が困難であるのは、業界の運命ではなく、経路選択の問題であることを示す。

利益のボトルネックを本当に打破したいプロジェクトは、Interlace などの BIN スポンサーが提供する二次、三次、四次機能だけに頼るのではなく、上層に進み、アカウント システムに入り、コンプライアンス レイヤーに入る必要があります。

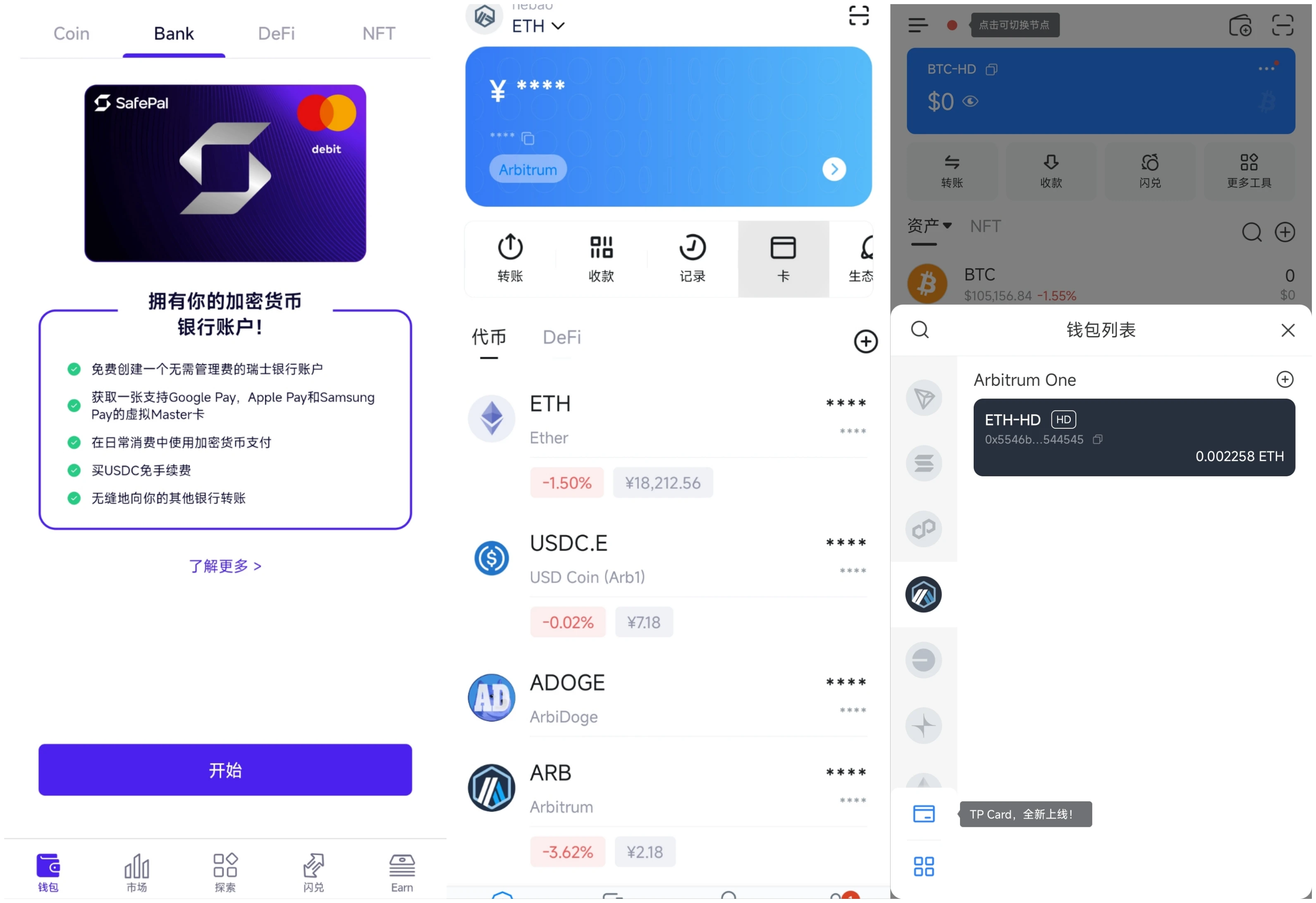

実際、市場で現在も類似のサービスを提供しているプロジェクトは、もはや「オンチェーン転用+オフチェーンスプライシング」を行う純粋なUカード製品ではありません。SafePal、imToken、TokenPocketを例に挙げましょう。これら3社はいずれもスイスの銀行Fiat 24を基盤としています。起源は同じと言えますが、統合の道筋や参入戦略は異なります。

SafePal は、個人の銀行口座と提携 MasterCard サービスの両方を考慮し、銀行サービスを第 1 レベルの入り口の第 1 レベルのページに配置します。

Fiat 24のパートナーであるimTokenは、主にMasterCardサービスを提供しています。SafePalと比較すると、銀行口座サービスは隠されていますが、「カード」は第一階層の入り口に配置されています。

TokenPocketは、サービス入口がセカンダリー入口に埋もれており、あまり目立ちません。また、主にMasterCardのサービスに基づいており、Androidシステムで利用するにはGoogle Play版をダウンロードする必要があります。

左から右へ:SafePal「銀行」ページ、imTokenカード入口、TPカード入口

特にSafePalのように、Fiat 24への戦略的投資を通じてカード発行や口座レベルに直接参入した企業は、もはやチェーン末端の「仲介者」ではなくなり、中間リンクにおける摩擦とコストを根本的に削減できます。そして、この優位性をユーザーに還元し、口座開設手数料無料や入出金手数料0円といった優遇政策を提供できるようになります。

しかし、ウォレット/取引所にとって、Uカードサービスは主力事業ではなく、Web3カストディ/ノンカストディ事業のプラス要素に過ぎません。トラフィックと顧客を引きつけ、ユーザーの長期的なロイヤルティとそれに続く運用資産残高(AUM)を向上させることができます。この観点からすると、短期的に利益が出ないこと、あるいは損失が出ても許容範囲内です。

そのため、ユーザーロイヤルティと資産サービスへの執着心を高めるためのボーナスポイントとして、主要プレイヤーはほぼすべてウォレットと取引所です。前者はSafePal、imToken、TokenPocket、Bitget Walletが代表的であり、後者はBybitやBitgetといった大手取引所を含みます。

以前「暗号資産決済カードの混沌とした時代、持続困難なビジネスか? 」で述べたように、Web3ウォレットは暗号資産を管理する能力を当然備えており、PayFiサービスの理想的なキャリアです。また、トラフィックの転換、運用資産残高、ユーザーバインディングなどの観点から、長期的な支払い構造を構築することも可能です。これは取引所にも当てはまります。

結局のところ、厳しい監督、厳格なコンプライアンス、そして低い利益率という金融アプリケーションのシナリオにおいて、フォーラムや補助金といった形でのプロモーションのみを試みるだけでは、主要なトラフィック基盤を持たず、金融に関する基礎知識も不足しているWeb3スタートアップチームにとって、参入は非常に困難になるでしょう。これは、Infiniが最終的に消費者向けUカードを放棄し、金融管理とBサイドサービスに注力することを選択した根本的な理由でもあります。

暗号通貨からTradFiまで、良いビジネスだ

Uカード自体は役に立たないのでしょうか?

そうではありません。

前述のように、U カードは誕生の歴史的な節目で段階的な使命を確かに達成しました。つまり、世界中の暗号ユーザーがオンチェーン資産の消費を迅速に実現し、面倒な法定通貨の引き出しプロセスを回避し、暗号資産がプリペイド カードの形で現実世界に参入できるように支援することです。

U カードは、初期の暗号通貨ユーザーがオンチェーン資産を日常の消費に結び付けるための近道として、Visa や Master などの従来の金融インフラに大きく依存しているにもかかわらず、簡単に利益を上げられる良いビジネスではありませんが、それが満たすユーザーのニーズは現実のものです。

例えるなら、美団やEle.meが流行する前の電話による食品注文サービスに似ています。確かにユーザーエクスペリエンスは向上していますが、依然として旧来のシステムの下で継ぎ接ぎされた産物であり、十分な規模と構造的安定性を欠いており、最終的にはより優れたソリューションに取って代わられる運命にあります。

興味深いことに、Infiniが閉鎖を発表する直前、北京時間6月18日早朝、米国上院は仮想通貨決済法制における画期的な出来事と称されるGENIUS法案を賛成68票、反対30票で可決しました。この法案は下院で審議され、トランプ大統領の任期中に正式に署名され、成立する見込みです。

出典: ポリティコ

これは、ステーブルコインとステーブルコイン決済が、よりコンプライアンスに準拠し、制度化された再構築サイクルに入りつつあることを意味します。草の根の時代は終わりを迎え、PayFiの新たな機会の窓が開かれつつあります。

したがって、本当の疑問は、暗号通貨ユーザーが本当に必要としている金融の参入と撤退はどのようなものかということです。

答えはUカードではなく、準拠性があり、安定性と拡張性に優れた金融口座システムかもしれません。このシステムは、Uを「使う」だけでなく、「オンチェーン-オフチェーン」の双方向循環を完成させ、資産フローの真のクローズドループを実現します。

つまり、 Uカードは、規制資格とリスク管理能力を備えた認可銀行に置き換えられる運命にある。従来の金融機関は、Web3決済パスと利用シナリオをより積極的に組み込み、コンプライアンスを確保した上で、銀行口座、決済チャネル、決済システムを通じて、ユーザーのウォレット、加盟店の集金、資産の入出金のフルリンク接続を実現するだろう。

これは、SafePal、imToken、TokenPocketといった主流のウォレットが現在採用している道でもあります。これらのウォレットはもはやカードを主要なセールスポイントとするのではなく、認可銀行であるFiat 24と提携し、アカウントのコンプライアンスや入出金に関して、暗号通貨からTradFiへの金融の入口と出口を開放しています。カードサービスはあくまで補助的なツールに過ぎません。

マスターカードの主要メンバーであるFiat 24は、仲介サービスプロバイダーを介さずに中央銀行(ECB)やカード発行会社と直接接続できるため、カード発行コストと取引手数料の削減を実現できます。また、スイス金融市場監督庁(FINMA)の金融仲介ライセンスを保有しているため、ユーザーは同じ名義で規制対象の銀行口座を開設し、ステーブルコインと法定通貨間のコンプライアンスに準拠した交換を実現できます。これは、Infiniなどのプレイヤーとは明確に異なる、上流における優位性です。

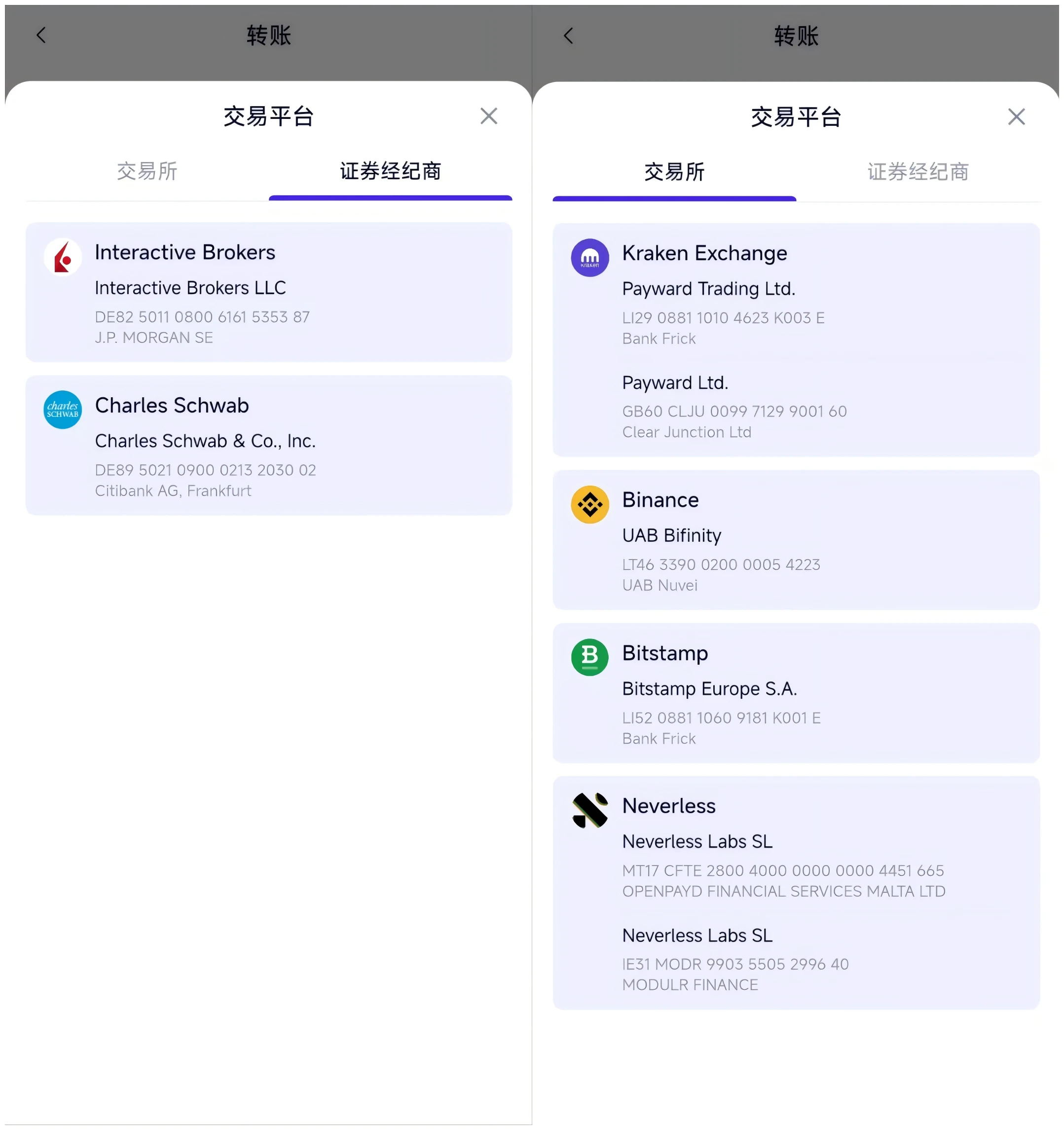

SafePal「銀行」サービスは証券会社とCEXの入出金サービスをサポートします

SafePalの「銀行」サービスを例に挙げると、同社は2023年という早い時期にFiat 24への戦略的投資を行いました。事業構造の観点から見ると、「仲介業者」としてライセンスを借りる必要はなく、 Infiniなどの純粋なカード事業との本質的な違いは、アカウントシステムとカード発行リソースを直接管理することで、「二次事業者」の限界を突破し、コストとリスク管理のより良いバランスを実現できることです。

例えば、SafePalがコミュニティに提供する「入出金無料、口座開設手数料・カード開設手数料無料」といった優遇金利は、まだ「カード発行アウトソーシング」段階にあるほとんどのプロジェクトでは実現が難しい構造的なコスト優位性です。

さらに、Fiat 24 に基づく銀行口座システムは、日常のカード支払いをサポートするだけでなく、チェーン内外のクローズドループ資金の重要なシナリオも実現します。

証券会社での入出金:ユーザーは暗号資産をユーロに変換し、SEPA 送金を通じて IBKR、Charles Schwab、Tiger Brokers などの主要な証券会社の口座に送金して、オンチェーン資産の市場間配分を実現できます。

CEX チャネルの入出金: Kraken や Bitstamp などのユーロ入金をサポートする取引所への送金、または個人の銀行口座への出金をサポートし、グレー OTC リスクを回避し、暗号通貨と法定通貨の入出金パスを完了し、明確でコンプライアンスに準拠した資本チェーンを確保します。

オフチェーン資金の本国送還: Wiseなどの国境を越えた支払いサービスプロバイダーを通じて、ユーザーはユーロ送金を間接的に国内銀行口座やAlipay、WeChatに送金することもでき、チェーンからローカルシステムへの資産のクローズドループフローを実現します。

この全体的なパスは、「スワイプして完了」という従来の U カードの使用法をはるかに超えており、アカウント属性、コンプライアンス機能、サービスのスケーラビリティを実際に備えています。

Uカードから口座へ、そして将来の「安定した通貨決済」へ

ビジネスロジックの観点から見ると、「カード+アカウント」モデルは明らかに構造的な回復力と成長ポテンシャルが高く、コンプライアンスを遵守する銀行がアカウントと監督を統括し、Web3ウォレットはオンチェーンの資産アクセスとユーザーインタラクションに重点を置く。両者は明確な責任と相互補完性を備えた協調的なアーキテクチャを形成し、プロジェクト関係者が単独で推進する純粋なカードビジネスよりもはるかに持続可能となる。

筆者は、CryptoとTradFiは対立するものではなく、むしろ統合と相互活用の進化を加速させていると常に信じてきました。TradFiはコンプライアンス監視、アカウント構造、リスク管理システムに優れており、Cryptoは資産のオープン性、プログラマビリティ、そしてトラストレスな実行といった自然な優位性を持っています。

したがって、将来、決済システムが全面的に変革する前に、最も堅牢で現実的かつ持続可能な道筋は、認可を受けた金融機関がコンプライアンス口座と清算・決済システムを主導し、Web3プロジェクトがオンチェーンエントリーと資産運用に重点を置き、コンプライアンスと柔軟性の最適な組み合わせを形成することです。

このモデルは継続的なソリューションです。収益性は高くないかもしれませんが、構造的に非常に強靭であり、現段階では最も実現可能なPayFiソリューションです。SafePalやimTokenなどもこのモデルを採用しています。Fiat 24と提携し、実際に利用可能なIBAN口座、Mastercard決済カード、SEPAチャネル、証券会社やCEXの準拠入出金機能を提供することで、オンチェーンとオフチェーンの両方で資産のクローズドループを実現しています。

タイムラインがさらに延長された場合、PayFi の最終的な形は、Visa/Master を完全に凌駕するオンチェーン決済ネットワークになる可能性があります。

商人はステーブルコインによる支払いを受け入れ、法定通貨への交換は行いません。

ユーザーはウォレットから直接取引を送信し、資金は自己管理され、オンチェーンで決済されます。

バックエンドは、Visa/Mastercard または SWIFT チャネルを必要とせず、準拠したステーブルコインとクリアリングおよび決済ネットワークによってサポートされています。

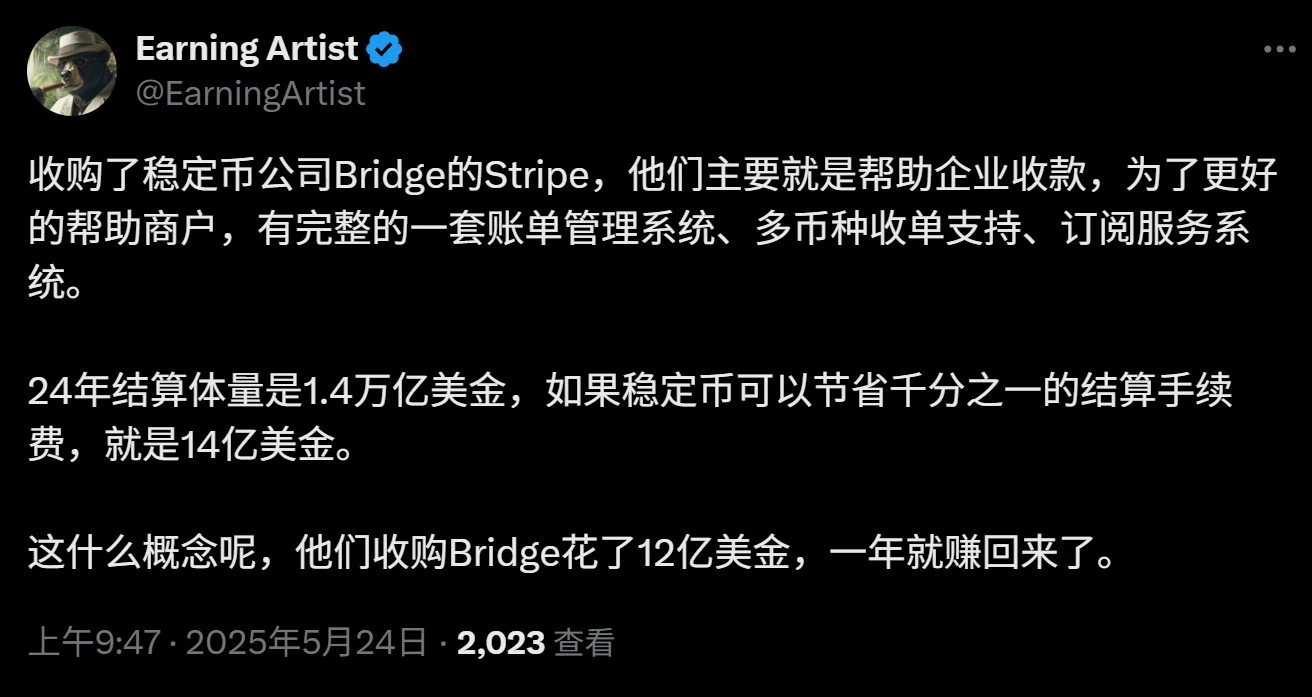

実際、このトレンドは既に始まっています。CircleによるプログラマブルウォレットとCCTP(クロスチェーンUSDC決済)の導入から、世界的な決済大手Stripeによる昨年末のステーブルコインAPIサービスプロバイダーBridgeの11億米ドルでの買収まで、各社は従来の決済チェーンにおける発行銀行やカード会社を経由せず、オンチェーンアカウント、ステーブルコイン資産、そして加盟店決済端末を連携させようとしています。

これは、従来の決済ネットワーク大手がもはや「暗号化に警鐘を鳴らす」のではなく、オンチェーン機能を積極的に統合し、Web3アカウント構造とステーブルコイン決済ネットワークに近づいていることを示しています。このシステムは、従来の決済システムの高コストと低効率というボトルネックを真に回避することが期待され、AirwallexやWiseといった既存の越境決済ソリューションをコストとエクスペリエンスの面で凌駕し、次世代のグローバル決済インフラとなる可能性を秘めています。

しかし、それは将来の話です。

Uカードは「歴史的完了時制」に属し、SafePal/Fiat 24などの現在の準拠銀行口座モデルは「現在進行中時制」であり、オンチェーンステーブルコイン決済ネットワークは真の「未来発生時制」であると予測できます。

最終的に、これらの 3 層構造の進化の道筋を理解できる人は誰でも、次の支払いパラダイムの変化において地位を占める資格を得ることになります。

最後の言葉

したがって、Infini の廃止は、置き換えられる運命にある過渡的製品である U カードの自然な終焉に過ぎません。

これは、コンプライアンスのチャネルがまだ明確でない状況において、Web3の世界と現実世界をつなぐ暫定的な試みと捉えることができるかもしれません。ある程度、「暗号通貨を使えるようにする」という歴史的使命を果たしたと言えるでしょう。

しかし、規制のレッドラインが明確になり、ステーブルコインの地位が向上するにつれて、ユーザーの要求は「スワイプできること」から「流通、資金管理、そしてループを閉じることができること」へと移行しつつあります。これには、CryptoとTradFiの双方向のシナジーなど、基盤となる機能を真に構築することが求められます。

次の PayFi ゲームはもう予定されていません。