1. 背景: ステーブルコインの需要は増加し続けている

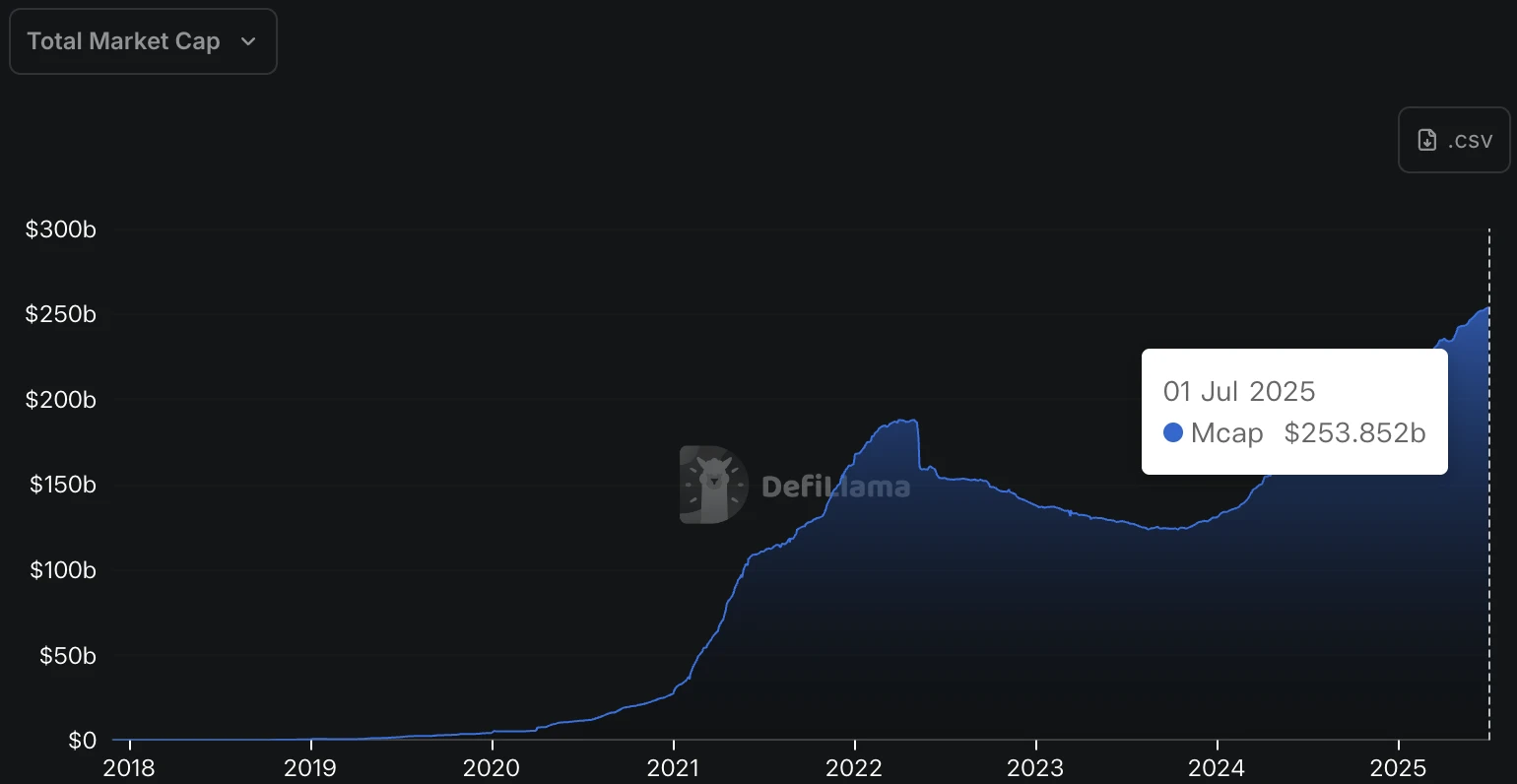

かつてステーブルコインは、暗号資産の世界における重要なツールとしてのみ認識され、主にオンチェーン取引や資産ヘッジに利用されていました。今日、ステーブルコインの役割は大きな変革期を迎えています。ステーブルコインの時価総額は、2018年末の6億5,000万米ドルから2025年には2,500億米ドルを超え、わずか6年で384倍という爆発的な成長を遂げています。USDTやUSDCに代表されるステーブルコインは、長年にわたり日々の取引量においてビットコインに匹敵し、ビットコインやイーサリアムを上回っています。ステーブルコインは、暗号資産の世界における米ドルであるだけでなく、Web2とWeb3をつなぐ重要な架け橋にもなりつつあります。

図1. ステーブルコインの時価総額。出典: https://defillama.com/stablecoins

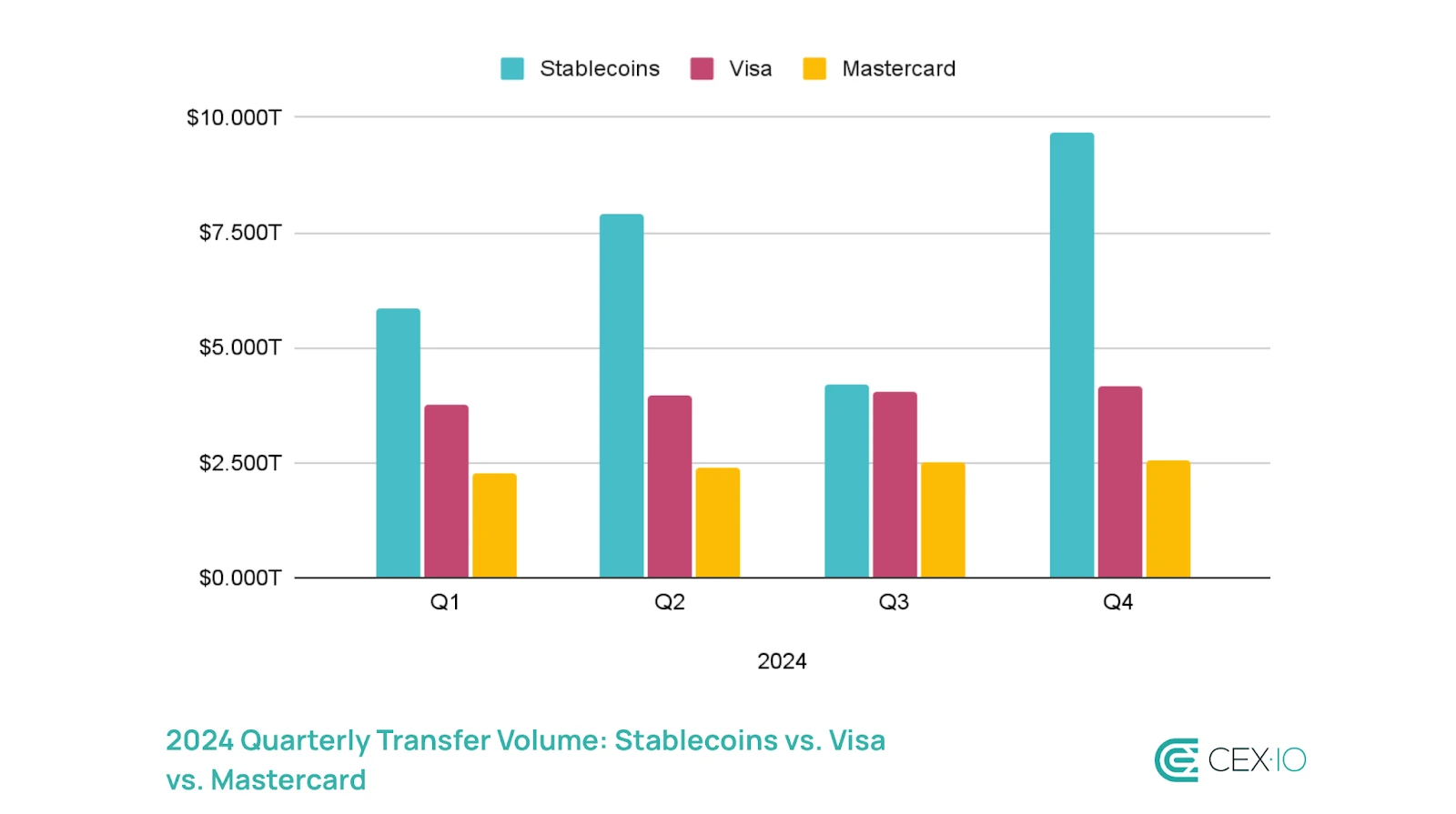

ステーブルコインの急速な台頭は偶然ではありません。国際的な越境決済における高コストと決済遅延を背景に、従来のWeb2企業や機関は、より効率的でコンプライアンスに準拠した新たな決済ソリューションを切実に模索しています。CEX.IOの統計によると、2024年のステーブルコインの年間総取引額は27兆米ドルを超え、初めてVisaとMastercardの年間総取引額を上回りました。越境EC、国際物流、グローバル金融サービスなど、あらゆる分野でステーブルコインへの需要が高まっています。

図2. 2024年四半期送金量:ステーブルコイン vs. Visa vs. Mastercard。出典: https://blog.cex.io/ecosystem/stablecoin-landscape-34864

同時に、政策レベルでも前向きなシグナルが発信されており、例えば米国上院によるGENIUS法案の可決、EUによるMiCA政策の可決、シンガポールと香港による明確な規制枠組みの推進加速など、従来の企業が合法的にステーブルコインを発行するための良好な背景が整えられています。ステーブルコインは、暗号資産の世界におけるグレーゾーンから、グローバル決済システムの明るい領域へと移行しつつあることが見て取れます。

このような状況の中、伝統的なWeb2大手企業がステーブルコイン市場に参入しました。最近では、Mastercard、JD.com、Ant Financial、そして韓国の大手銀行数行などが、独自のステーブルコイン発行計画やステーブルコイン関連の協力を発表しています。ステーブルコインは、企業間の熾烈な競争の場となりつつあります。

2. 従来型企業におけるステーブルコインの配置

2.1 マスターカード

2.1.1 マスターカードはチェーン上のクローズドループ決済を推進

Chainlinkと提携し、Mastercardを使用してチェーンから直接暗号通貨を購入できるようにサポートします

2025年6月24日、Mastercardはブロックチェーンインフラ大手のChainlinkとの提携を発表し、Shift 4、Zerohash、Uniswap、Swapper Finance、XSwapなどの機関とも連携し、銀行カード決済からオンチェーン資産の受け渡しまでのプロセスをオープン化しました。世界中の35億枚のMastercardクレジットカードは、UniswapなどのDEXで暗号トークンを直接購入できます。これは、中央集権型取引所にアカウントを登録しなくても、一般ユーザーがカードをスワイプするだけで、まるでショッピングのようにコインを購入し、シームレスにWeb3の世界にアクセスできることを意味します。

決済プロセス全体は完全にオンチェーンで、リアルタイムかつコンプライアンスに準拠しています。ユーザーがSwapper Financeのフロントエンドを通じて取引を開始すると、従来の決済ゲートウェイサービスプロバイダーであるShift 4がまずMastercardの決済リクエストを送信し、法定通貨(米ドル、ユーロなど)の引き落としを完了します。その後、暗号資産およびステーブルコインインフラプロバイダーであるZerohashが、法定通貨を中間暗号資産USDCに交換します。この際、Chainlinkは取引指示を検証し、Swapperスマートコントラクトに送信します。その後、SwapperコントラクトはUniswapなどのDEXを呼び出して最終的なトークン交換を完了し、ユーザーが希望する暗号資産をウォレットに送信します。このプロセス全体は自動化され、安全かつ追跡可能で、数分以内に完了します。

Swapper Financeは現在正式にオンライン化されており、ユーザーは公式サイト(https://swapper.finance/)から購入できます。Mastercardはまた、今後もChainlinkを活用したオンチェーン決済のシナリオをさらに検討し、オンチェーン資産を従来の通貨と同様に便利に利用できるようにすると述べています。

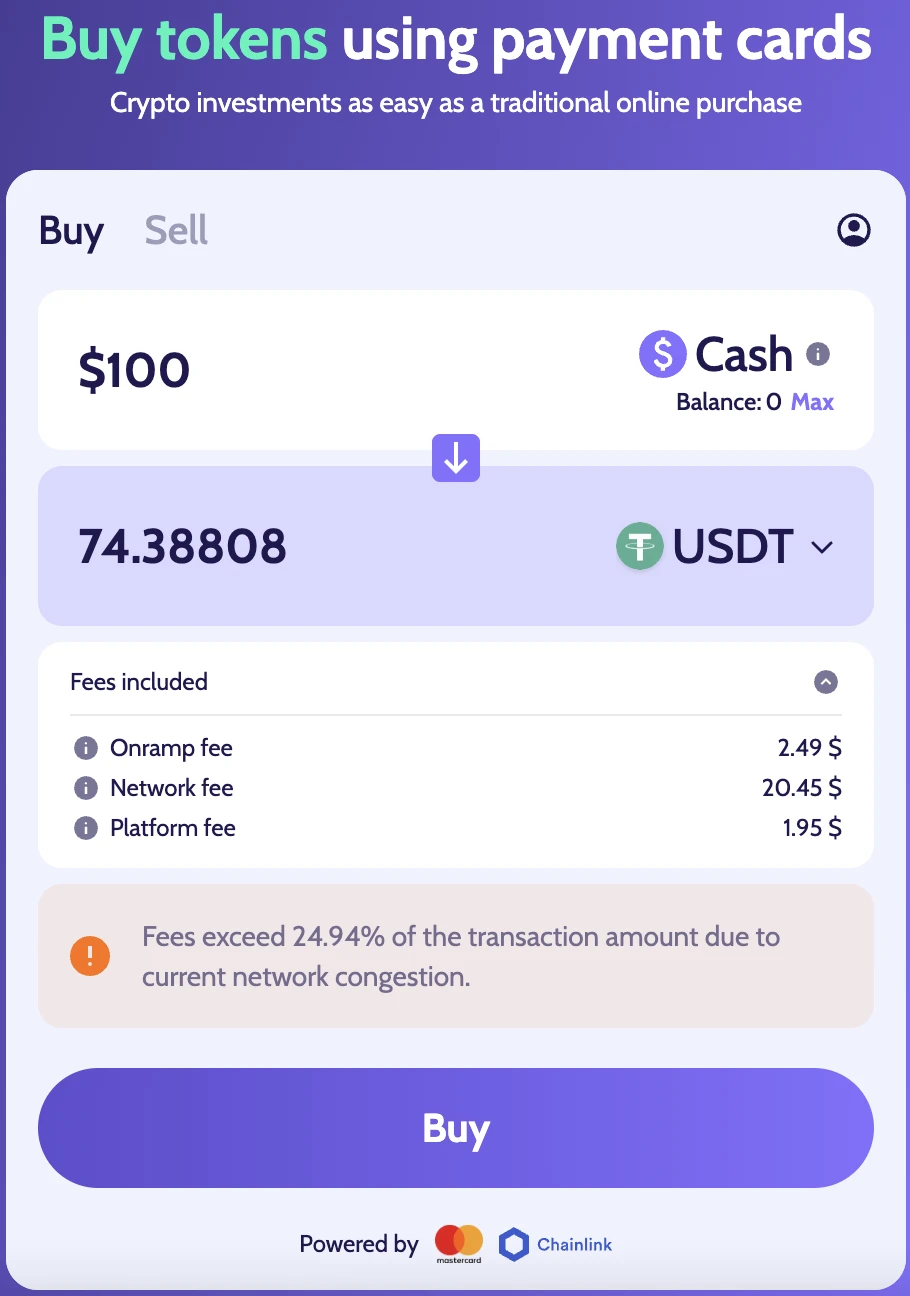

Swapper Finance コイン購入取引手数料体系

Swapper Finance で Mastercard を使用してコインを購入する場合、オンランプ料金、ネットワーク料金、プラットフォーム料金の 3 つの料金が発生することに注意してください。

オンランプ手数料:銀行やクレジットカードチャネルでの支払いにカードをスワイプすることで発生する法定通貨関連のサービス手数料。この手数料は主に銀行カードでの支払い時に発生し、決済チャネル(Shift 4)と決済機関(Mastercard)によって徴収されます。この手数料には、クレジットカード取引手数料、クロスボーダー決済手数料、通貨換算手数料などが含まれます。さらに、Zerohashなどのサービスプロバイダーは、ユーザーがスワイプした法定通貨をオンチェーン・ステーブルコインに変換する役割を担っており、サービス手数料の一部を請求しています。

ネットワーク手数料: チェーン上でトランザクションを実行することによって消費されるガス (ETH のステーブルコイン交換など) が含まれます。これは、ユーザーが開始したオンチェーン トランザクションが配置されているブロックチェーン ネットワークによって決まります。

プラットフォーム手数料:プラットフォームが請求する手数料。この手数料は、Swapper Finance自身と、XSwapやChainlinkなどのパートナーによって請求され、取引のマッチング、ユーザーインターフェース、オラクル検証、技術的セキュリティなどの費用を賄います。例えば、Chainlinkはユーザーの取引リクエストが一致するかどうかを検証し、XSwapはUniswapなどのDEXを介してチェーン上で実資産の交換を完了します。プラットフォームはこれらの機能を統一されたインターフェースでパッケージ化し、カードをスワイプしてコインを購入するというシンプルな体験を提供していますが、その背後にある各サービスレイヤーにはコストがかかります。

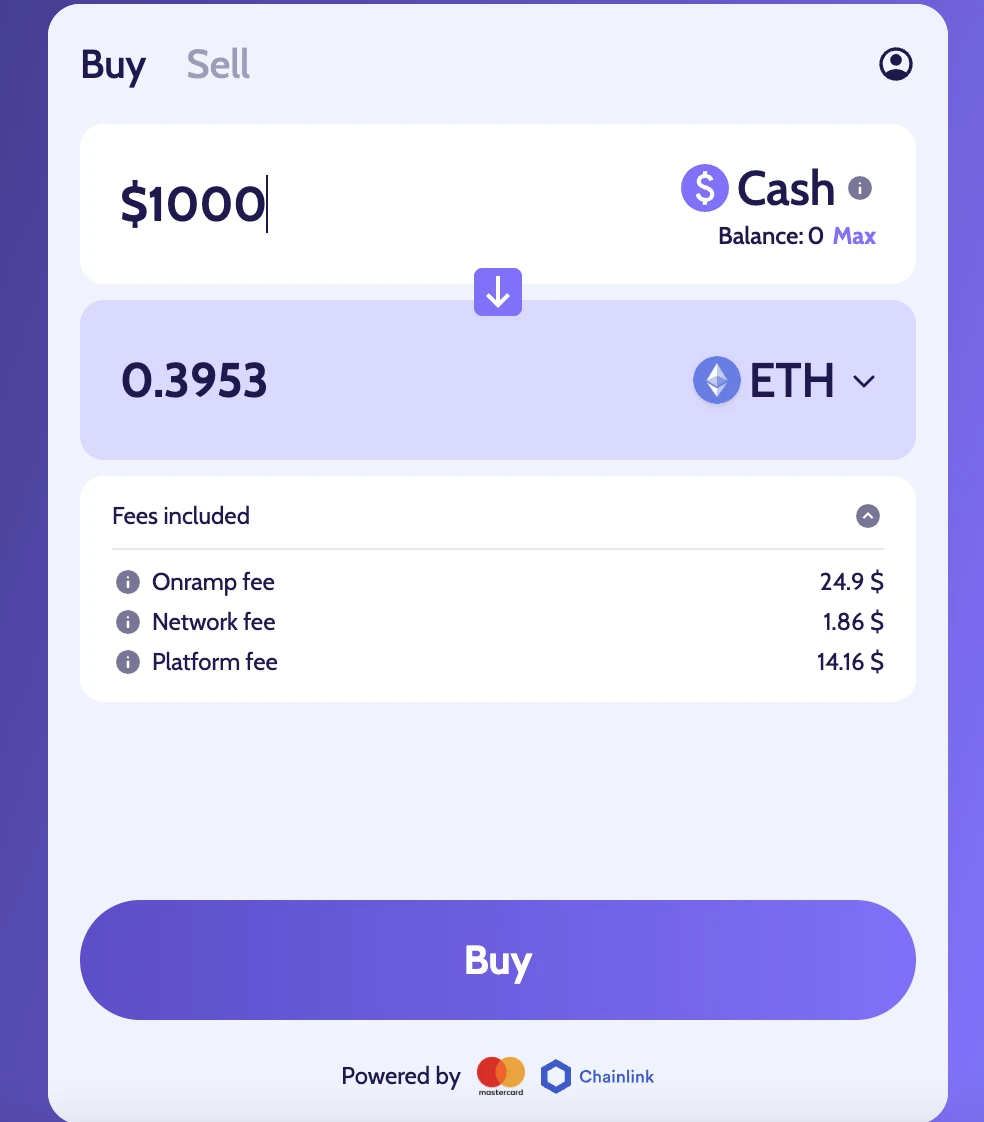

ネットワークが混雑している場合、プラットフォームを使用して100ドル分のUSDTを購入すると、取引手数料率は26%と高くなり、最も高い手数料はネットワークの混雑によって発生するガス料金(20.45ドル)から発生することがわかります。

図3. Swapperの取引ページ。出典: https://swapper.finance/

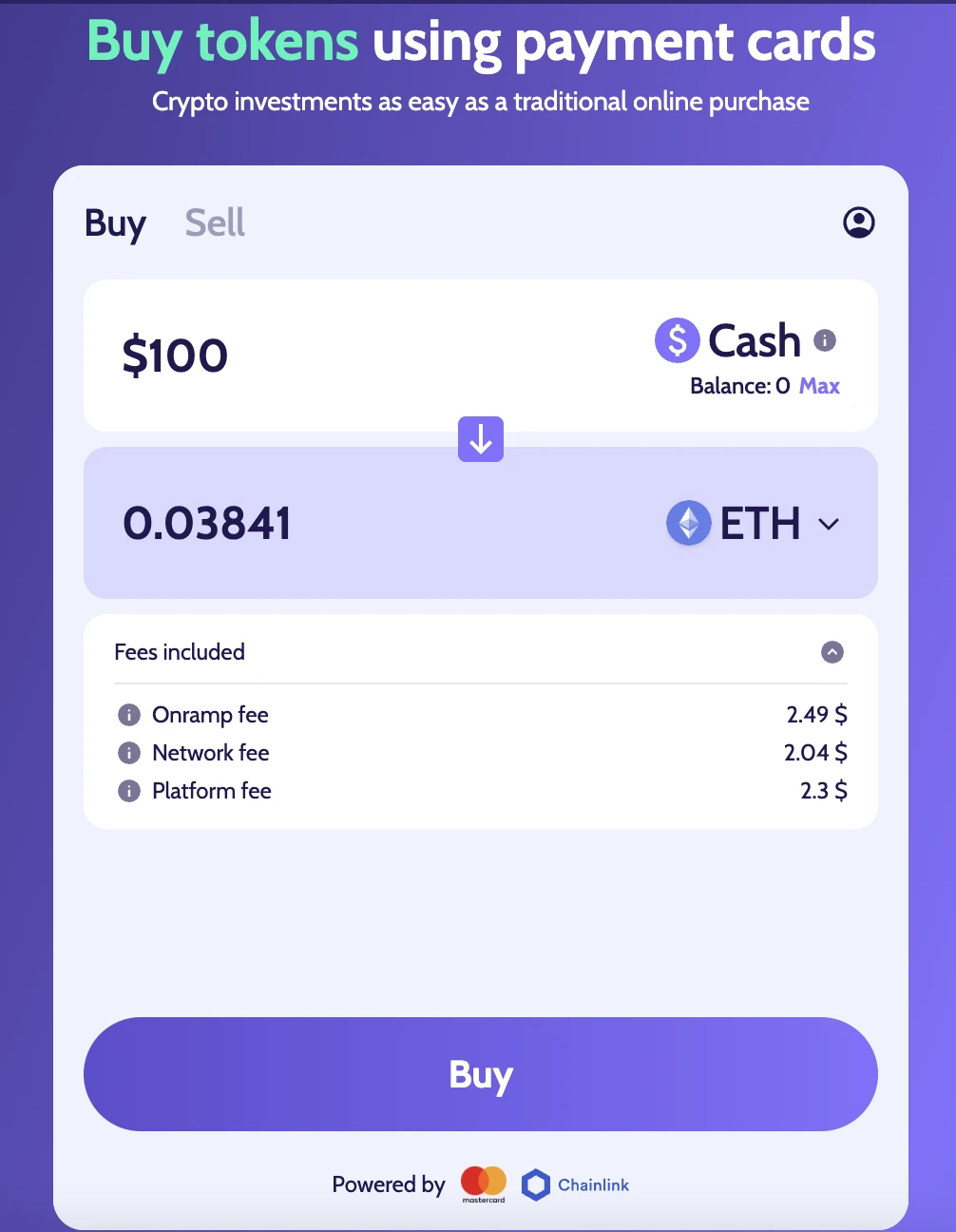

ネットワークが混雑していない場合、100ドルでETHを購入した場合に発生する手数料は約6.8ドルで、手数料全体の約6.8%です。同じネットワーク条件下で、1,000ドルでETHを購入した場合に発生する手数料は約40.92ドルで、手数料全体の約4.09%です。ネットワークの混雑状況や購入金額に応じて、手数料はリアルタイムで変動することがわかります。同じネットワーク条件下では、購入金額が少ないほど、手数料比率が高くなります。

図4. 100ドル相当のETHを購入する際の手数料。出典: https://swapper.finance/

図5. 1,000ドル相当のETHを購入する際の手数料。出典: https://swapper.finance/

コンプライアンス要件を満たすには、アカウント登録と本人確認が必要です。

Swapper Finance は分散型取引プラットフォームですが、カードをスワイプしてコインを購入するプロセスには、法定通貨の支払いとコンプライアンスの要件を満たすために、中央集権型取引所 (CEX) と同様の KYC (本人確認) プロセスが依然として含まれています。

Swapperの最終取引はチェーン上で完了しますが、最初の支払いは法定通貨で銀行カードをスワイプすることで行われ、従来の金融システムの規制要件が適用されます。これらの取引が法令遵守(特にマネーロンダリング対策(AML)および顧客確認(KYC)規制)を遵守していることを保証するため、プラットフォームはユーザーの本人確認を行う必要があります。このプロセスは通常、協力的なコンプライアンスサービスプロバイダーであるZerohashによって処理され、ユーザーはメールアドレスを登録し、身分証明書(パスポートやIDカードなど)をアップロードする必要があります。

しかし、中央集権型取引所と比較すると、Swapper Financeはユーザーエクスペリエンスと資産管理において、依然として強力なWeb3原則を体現しています。まず、取引はプラットフォームの内部データベースで調整されるのではなく、Uniswapなどの分散型取引所(DEX)上で完全に完了します。次に、ユーザーが購入したデジタル資産は、オンチェーンウォレットに直接入金されます。Swapperはユーザーの資金を保有せず、出金手続きも必要ありません。さらに、注文の実行と検証にはChainlinkのオラクルを利用するため、取引プロセスのオープン性、透明性、分散性が確保されています。

スワッパーファイナンスのメリットとデメリット

Web2 決済システムと Web3 オンチェーン取引を接続する革新的なサービスとして、Swapper Finance には多くの優れた点がありますが、いくつかの制限もあります。

Swapper Financeでは、Mastercard銀行カードを使ってオンチェーン資産を直接購入できます。資産はプラットフォームに保管する必要はなく、面倒なCEX出金手続きも必要ありません。ウォレットを接続し、本人確認を行い、カードで支払うだけで、オンチェーンウォレットにデジタル通貨を直接受け取ることができます。暗号資産の世界に初めて触れるユーザーにとって、これは非常にフレンドリーで簡単な入門となります。

最大の強みは利便性とコンプライアンスです。取引はUniswapなどの分散型取引所を介して行われ、資産はプラットフォームによって管理されないため、安全で透明性が確保されています。同時に、Mastercard、Zerohash、Shift 4などのコンプライアンス機関と連携することで、法定通貨決済とオンチェーン取引のシームレスな接続を実現しています。全体的なプロセスは明確で分かりやすく、初期ユーザーに最適です。

しかし、Swapperには明らかな限界もあります。例えば、法定通貨への変換手数料(オンランプ)、ガス料金、プラットフォームサービス料金など、手数料が比較的高額です。さらに、規制遵守のため、プラットフォームはユーザーにKYC(本人確認書類のアップロード)の完了を求めており、プライバシーの面ではCEXと大差ありません。

また、Swapper がサポートするオンチェーン資産とチェーンの選択肢は現時点では十分ではなく、手数料が高く、オンチェーン取引の遅延があるため、少額で参入したり、初めてコインを購入したりする新規ユーザーには適していますが、プライバシーや低い取引手数料を追求するプロのトレーディングユーザーにとっては最良の選択ではない可能性があります。

Swapper Financeの立ち上げがMastercardにとって何を意味するのか

Swapperの誕生は、長らく新規ユーザーを悩ませてきた問題を解決しました。Swapper Financeは、Mastercard、Chainlink、Zerohashといった複数のコンプライアンス基盤を統合し、カードをスワイプするだけでチェーン上のコインを購入できるようにしました。これにより、一般ユーザーが真に分散型金融への入り口を手にし、暗号資産市場に巨大な潜在的ユーザー層をもたらしました。従来の金融機関がブロックチェーン技術の受け入れを大幅に改善し、オンチェーン世界への参入を加速させていることが分かります。

2.1.2 マスターカードのステーブルコインに関するその他の計画

Fiservとの緊密な協力を促進し、FIUSDをグローバル決済ネットワークに統合する

2025年6月24日、MastercardはFiservとの緊密な協力関係を正式に開始し、同社の近日発売予定のステーブルコイン「FIUSD」をMastercardのグローバル決済ネットワークに統合すると発表しました。これにより、世界1億5000万以上の加盟店がFIUSDでの決済に対応し、ユーザーと加盟店に多様な決済オプションを提供するとともに、ステーブルコインが主流の決済システムに正式に参入することになります。

両者の協力の焦点の一つは、法定通貨とFIUSD間の双方向交換体験を最適化することです。将来的には、ユーザーは銀行口座の米ドルをより簡単にFIUSDに交換できるようになり、またFIUSDを法定通貨に迅速に交換できるようになるため、利用の柔軟性と流動性が向上します。

同時に、Mastercardは、世界中のアクワイアラーが加盟店の決済通貨としてFIUSDを利用できるよう支援する予定です。つまり、消費者がどのように支払いをしても、加盟店はFIUSDでの決済を選択できるということです。現在主流の決済システム(WeChat、Alipay、Visaなど)では、加盟店が独自に決済通貨を選択することはできません。WeChat Payを例に挙げましょう。ユーザーが海外の銀行カードや外貨口座を使ってコードをスキャンして支払いをした場合でも、システムが自動的に外貨を人民元に換算し、加盟店への最終決済は人民元のままです。加盟店は「米ドルで受け取りたい」とか「ステーブルコインしか受け付けない」などと言うことはできません。これは加盟店の手に負えない選択です。国際的なカード組織でも同様な仕組みが存在します。例えば、Visaを使って海外でカードをスワイプすると、加盟店は現地通貨を受け取り、アクワイアラーとクリアリングバンクによって裏で両替と決済が完了します。国境を越えた決済においては、この単一の法定通貨による決済メカニズムはさらに煩雑になります。消費者は米ドルまたはユーロを利用します。加盟店は複数の仲介業者(アクワイアリング銀行、発行銀行、カード会社など)を経由した後、最終的に現地通貨で資金を受け取ります。決済サイクルは2~3営業日かかることが多く、中間で発生する為替差損や決済手数料を予測することは困難であるため、加盟店は完全に受動的な立場に留まります。

マスターカードが決済テクノロジー企業Fiservと共同で推進するこの新しい仕組みは、重要な変化をもたらします。加盟店は初めて、ステーブルコインFIUSDでの決済を選択できるようになります。これは、将来、消費者がクレジットカード、デビットカード、Apple Pay、あるいはUSDCなどのオンチェーン資産のいずれを利用する場合でも、加盟店が「FIUSDのみ受け付ける」と設定すれば、決済完了後、システムが自動的に受け取った資金をFIUSDに変換し、加盟店の口座に入金することを意味します。これにより、両替と決済のプロセスが簡素化されるだけでなく、到着速度が向上し(オンチェーン決済はほぼリアルタイム)、コストも大幅に削減されます。

さらに、両者はMastercardネットワークを基盤としたステーブルコイン提携カードの発行も計画しています。このカードにより、ユーザーはFIUSDをクレジットカードおよびデビットカード口座と統合することができ、世界中で利用可能になります。また、MastercardのOne Credentialシステムを通じて、取引における支払い方法(クレジットカード、デビットカード、ステーブルコイン残高)の柔軟な切り替えをサポートします。

この提携は、マスターカードがステーブルコインの活用を正式に開始したことを意味します。マスターカードは、ステーブルコインを単に保有・発行するだけでなく、決済、決済、ユーザーエクスペリエンスといった実用的なアプリケーションに深く組み込んでいます。マスターカードとFiservは、ステーブルコインが米ドルと同等の信頼性と普及率を持つ決済手段となるよう推進しています。

複数通貨ステーブルコインエコシステムの統合拡大

Mastercardは、FIUSDに加え、PayPalが立ち上げたPYUSD、Paxosが主導するUSDG、そしてUSDCなど、様々な主流ステーブルコインをグローバル決済ネットワークに統合すると発表しました。この統合により、将来的には、消費者がPYUSD、USDC、あるいは近々登場するFIUSDなど、どのステーブルコインを使用していても、Mastercardネットワーク加盟店でシームレスに決済できるようになります。加盟店側も、FIUSDやUSDCを受け入れるか、法定通貨に直接交換するかなど、最終的に決済に使用するステーブルコインを自身の好みに合わせて選択できます。

複数のステーブルコインをサポートすることで、MastercardはWeb2ユーザーの使い慣れた利便性とWeb3資産の柔軟性を融合させた、マルチ通貨・クロスプラットフォームの決済システムを構築しています。この高度な相互運用性は、ユーザーと加盟店の決済の自由度を高めるだけでなく、将来的にステーブルコインが世界中で普及していくための統一されたインフラストラクチャを構築します。

ステーブルコイン消費カードとウォレット決済ソリューションを開始

マスターカードは2024年4月、暗号資産決済インフラプラットフォームであるMoonPayとの戦略的提携を締結しました。これにより、ユーザーはデジタルウォレット内のステーブルコイン(USDC、USDTなど)をマスターカードカードに紐付け、オフラインまたはオンラインで直接利用できるようになります。ユーザーは事前にステーブルコインを法定通貨に換金する必要はなく、カードをスワイプするだけでシステムが自動的に決済を完了するため、オンチェーン資金の実世界での消費を真に実現できます。

このサービスの技術的ロジックは、オンチェーンのステーブルコイン残高をMastercardネットワーク内の仮想カードまたは物理カードにマッピングすることです。支払い時には、ステーブルコインの自動引き落としと法定通貨の決済がMoonPayとMastercardのインターフェースを通じて完了します。このプロセス全体はユーザーにほとんど意識されることなく、従来のクレジットカードと何ら変わりませんが、資金源はチェーン上の暗号化資産です。

同時に、マスターカードは暗号資産プラットフォームとの統合も加速させています。OKX、MetaMask、Kraken、Binanceといった主要なウォレットや取引プラットフォームと連携し、デジタルウォレットと加盟店が直接決済できる機能を推進しています。この直接接続により、将来的にはユーザーはこれらのプラットフォームのウォレットでマスターカードをクリックするだけで決済が可能になり、送金や煩雑な操作なしにオンチェーン資産の消費を完了できるようになります。

この戦略は、暗号通貨決済の敷居を大幅に引き下げると同時に、従来型の加盟店がWeb3にシームレスにアクセスできるようにするものであり、また、マスターカードがステーブルコイン決済の未来に強い期待を寄せていることを示しています。簡単に言えば、マスターカードはカードをスワイプするという馴染みのある行為を、オンチェーン資産と現実世界の消費を結びつけるゲートウェイへと変えたのです。

マスターカードの戦略と野望

マスターカードのステーブルコイン分野における一連の行動から、同社の戦略と野心がはっきりと感じられます。同社は暗号通貨時代の波に乗り遅れないようにするだけでなく、将来のグローバル決済インフラの主導権をしっかりと握ろうとしています。

まず、PayPalのPYUSD、PaxosのUSDG、CircleのUSDC、FiservのFIUSDなど、様々なステーブルコインを自社の決済ネットワークに統合し、ユーザーと加盟店が必要に応じて支払いや決済に使用するステーブルコインを選択できるようにします。これは、Mastercardが互換性が高く、グローバルに適用可能な多通貨決済システムを構築し、ステーブルコインを主流の消費通貨および決済通貨へと転換することを意味します。

さらに、MastercardはMoonPay、MetaMask、OKX、Krakenといったウォレットやプラットフォームとの連携を通じて、ユーザーがウォレット内のステーブルコインで銀行カードと同じように簡単に決済できるようにしています。この統合により、Web3ユーザーのウォレットと実際の加盟店のシナリオがつながり、暗号通貨決済の敷居が大幅に下がり、加盟店はWeb3決済にシームレスにアクセスできるようになります。

全体として、マスターカードは伝統的な決済大手からWeb2とWeb3の架け橋へと変貌を遂げつつあります。その目標は、単に暗号通貨の世界にアクセスするだけでなく、将来的にはステーブルコインの世界的な流通と決済の主要ハブとなり、あらゆるカードがチェーンへの入り口となるよう、ルール、標準、チャネルを習得することです。

2.2 ファイサーブはFIUSDの立ち上げを計画している

Fiservは米国に本社を置く世界的な金融テクノロジー大手で、1万以上の金融機関と600万の加盟店にサービスを提供しており、年間取引高は最大900億に達します。長年にわたり、銀行、信用組合、POS加盟店などに対し、バックエンド決済、決済システム、リスク管理サービス、コアバンキングインフラを提供してきました。金融デジタル化の加速的な進化を背景に、Fiservはブロックチェーンやステーブルコイン技術を積極的に取り入れ、Web3時代へと突入しています。

2025年6月、Fiservは独自の米ドルステーブルコイン「FIUSD」のローンチを発表し、年末までに正式ローンチを予定しています。FIUSDはまずSolanaブロックチェーン上に導入され、高性能、低手数料、24時間365日のオンチェーン決済を特徴としています。一般向けのUSDTやUSDCとは異なり、FIUSDは明確に「機関投資家専用」の規制準拠ステーブルコインとして位置付けられており、銀行、小売業者、金融サービスプロバイダー間の決済ニーズへの対応に重点を置いています。

FIUSDの目標は、銀行や加盟店がステーブルコインを米ドルと同じくらいスムーズにオンチェーン決済に利用できるようにすることです。FiservはSDKとインターフェースサポートを提供しており、顧客はブロックチェーンアプリケーションをゼロから開発することなく、既存の銀行システムや加盟店のバックエンドにFIUSDを統合できます。つまり、中小銀行や非技術系加盟店でも容易にオンチェーン決済機能を手に入れることができます。FIUSDを通じて、従来の金融機関は、加盟店の集金、送金、法人決済など、従来銀行台帳に依存していた決済プロセスをチェーンに移行することで、従来のリスク管理システムと顧客体験を維持しながら効率性を向上させることができます。

FIUSDは当初からコンプライアンスを念頭に置いて設計されました。発行元であるFiservは米国上場の決済大手であり、当然のことながら厳格な金融規制の枠組みの下にあります。FIUSDの使用には、すべての取引が規制要件に準拠していることを保証するために、本人確認、マネーロンダリング対策などのプロセスを通過する必要があります。これにより、FIUSDは機関投資家向けに特別に設計された信頼性の高いステーブルコインとなっています。一般ユーザーが直接取引や投資目的で利用することはできませんが、金融機関間の決済手段として機能します。

FIUSDはMastercardの全面的な支援を受けていることは特筆に値します。Mastercardは、FIUSDを自社のグローバル決済ネットワークに組み込むと発表しました。将来的には、ユーザーがFIUSDで消費できるだけでなく、加盟店も顧客がクレジットカード、デビットカード、その他の決済手段を利用する場合でも、FIUSDでの決済を選択できるようになります。これは、従来の決済ネットワークが加盟店がステーブルコインを選択して決済できる機能を開放した初めてのケースであり、決済システムの柔軟性とグローバルな流通効率の大幅な向上が期待されます。

一般ユーザーにとって、FIUSDはウォレット残高として直接表示されるのではなく、銀行、決済プラットフォーム、またはウォレットサービスプロバイダーによってバックグラウンドで自動的に処理されます。例えば、Mastercardをスワイプすると、バックグラウンドで自動的に法定通貨がFIUSDに変換され、チェーンを通じて支払いが完了します。このプロセス全体はユーザーには意識されることなく、コンプライアンスに準拠しており、優れたトレーサビリティとセキュリティを備えています。

2.3 JD.comは安定した通貨を積極的に開発している

JD.com創業者のリチャード・リュー氏は2025年6月18日、JD.comが複数の主要国でステーブルコイン発行ライセンスを申請中であることを明らかにした。米ドルと香港ドルに対応したステーブルコインを発行し、クロスボーダー決済コストを90%削減し、決済時間を10秒未満に短縮することを目指している。規制レベルでは、JD.com CoinChain Technology(香港)が2024年7月に香港金融管理局のステーブルコイン発行サンドボックスに参加し、香港ドルに1:1でペッグされたJD.comステーブルコインを正式にテストした。

JD.comの2025年5月の回答によると、今回の動きは主に越境決済の低効率と高コストの問題を解決し、物流、サプライチェーン、海外加盟店などを含む実体経済と企業レベルでの使用を支援するためだという。同時に、香港は2025年8月にステーブルコインに関する規制令を導入する予定で、JD.comが合法的に発行するステーブルコインの道をさらに拓くことになる。

総じて、JD.comのステーブルコインの展開は明確なポジショニングと完璧なロジックを備えています。越境ECと物流における優位性を活かし、コンプライアンスサンドボックステストで段階的にインフラを構築し、香港政府の政策窓口を通じたライセンス取得を目指し、最終的にはグローバル決済の最適化という目標を達成しています。監督が順調に進めば、JD.comは2025年末までに、EC決済、サプライチェーンファイナンス、そして海外展開に向けた正式なステーブルコイン製品をリリースする予定です。

2.4 アントグループは複数の場所でステーブルコインを発行する予定

アントグループは、傘下のアント・インターナショナルとアント・デジタル・テクノロジーズを中心に、ステーブルコインの発行計画を積極的に推進しています。シンガポールに本社を置き、国際事業を担うアント・インターナショナルは、香港において香港ドルに連動するステーブルコインの発行ライセンスを申請する予定です。この申請は、2025年8月1日に香港ステーブルコイン条例が正式に施行された後に行われる予定です。同時に、シンガポールとルクセンブルクでも同様のステーブルコイン発行ライセンスを申請する予定で、クロスボーダー決済や企業の財務管理を支援し、より効率的なオンチェーン決済ツールを構築することを目指しています。

Ant Digitsは主に中国国内の事業を担い、同時に香港におけるステーブルコインライセンスの申請も進めています。関連する規制サンドボックステストを完了し、規制当局との複数回の協議を実施しています。Ant Groupは、ステーブルコインを規制に準拠した方法で市場に導入し、従来の越境決済のコストと時間を削減し、数秒で決済を実現することで、数百万の加盟店とユーザーをカバーするデジタル決済エコシステムを構築することを目指しています。

技術的には、アントグループは自社開発のブロックチェーンプラットフォーム「Whale」を用いてステーブルコイン決済システムを構築し、人工知能(AI)を駆使した外国為替モデル「Falcon」と組み合わせることで、為替レートと資本循環効率を最適化しています。このシステムは数千億ドル規模の取引を支えてきたとされています。全体として、アントグループのステーブルコイン戦略は、コンプライアンスライセンスに基づき、複数の国と地域でデジタル通貨事業を展開し、伝統的な金融とデジタル金融の深層融合を促進することを目指しています。

2.5 韓国の主要8銀行が韓国ウォン・ステーブルコイン同盟を結成

韓国の主要銀行は、国内のデジタル決済システムの構築と国際貿易金融の競争力強化を目指し、韓国ウォン建てステーブルコインの発行を積極的に推進しています。この計画は、韓国銀行、新韓銀行、ウリ銀行、ハナ銀行、IBK産業銀行、全北銀行、水協銀行、トス銀行の8つの主要銀行が共同で開始しました。これらの銀行は、韓国ウォン建てステーブルコインの開発と発行に特化した合弁会社を設立しました。

この計画の中核目標は、韓国ウォン建てステーブルコインの発行を通じて、クロスボーダー決済コストの削減、決済効率の向上、中小企業向けにより便利な国際貿易金融サービスの提供を実現することです。さらに、ステーブルコインの導入は、韓国のデジタル通貨分野における国際競争力の向上に貢献し、金融技術の発展を促進することにもつながります。

現在、このプロジェクトはまだ初期段階にあり、具体的な開始時期や技術的な詳細は発表されていません。しかし、韓国政府がデジタル通貨に関する規制枠組みを徐々に改善していくにつれて、この計画は今後数年以内に実現すると予想されます。

2.6 Metaはステーブルコインをソーシャルプラットフォームに統合することを検討している

Facebook、Instagram、WhatsAppの親会社であるMetaは、自社のソーシャルプラットフォームへのステーブルコインの統合を検討しています。Metaは今回、独自に新しいコインを発行するのではなく、USDCなどの主流のステーブルコインを直接統合したいと考えています。

Metaの目標は、ユーザーがチャットソフトウェア内で、メッセージを送るのと同じくらい簡単に報酬、送金、支払いを行えるようにすることです。これにより、国際送金がより迅速かつ安価になるだけでなく、コンテンツクリエイターは仲介プラットフォームや銀行振込に頼ることなく、より直接的かつ便利に支払いを受け取ることができるようになります。

この計画は2025年5月頃に開始される見込みです。Metaはまだ公式発表していませんが、既存のステーブルコインの仕組みを研究中であり、現時点でMeta独自のステーブルコインを発行する計画はないことを強調し、否定はしていません。多くの海外メディアは、Metaがステーブルコイン発行者と接触していると報じています。

全体的に見て、Metaは今回、軽量化を目指しています。独自通貨を発行するのではなく、既存のステーブルコインに直接アクセスすることを選択しており、これはより実用的です。将来正式にローンチされれば、ソーシャルプラットフォーム上での支払いや報酬が絵文字の送信と同じくらい簡単かつ迅速になる可能性があります。

3. 従来型企業にとってのステーブルコインの意義と価値

近年、ブロックチェーン技術とデジタル経済の急速な発展に伴い、ステーブルコインは伝統的な金融とデジタル資産を繋ぐ重要な架け橋となっています。マスターカードのSwapperプラットフォーム、JD.com、アントグループ、Fiserv、Metaといった伝統企業やテクノロジー企業の巨人たちは、ステーブルコインを導入し、決済効率の向上とコスト削減を目指しています。特にクロスボーダー決済や国際貿易においては、ステーブルコインは数秒で決済を完了できるため、資金移動にかかる時間を大幅に短縮できます。

同時に、ステーブルコインはこれらの企業のデジタル変革を促進し、新たなビジネスシナリオを開拓するのにも役立ちます。JD.comはステーブルコインを通じてEコマースの決済体験を革新することができ、MetaはUSDCをFacebookやWhatsAppに接続し、ソーシャルプラットフォームに便利なデジタル決済機能を提供する予定です。ステーブルコインを通じて、従来の企業はユーザーのデジタル資産と便利な決済ニーズをより適切に満たし、ユーザーの定着率と市場競争力を向上させることができます。

さらに、世界的な規制環境が徐々に明確になり、ステーブルコインの発展に法的保護がもたらされました。アントグループ、ファイサーブなどの企業は、コンプライアンス遵守とリスク軽減のため、多くの地域でステーブルコインライセンスの申請を積極的に行っています。これにより、従来の企業はステーブルコイン事業を安全に展開し、国際的な市場展開を拡大することが可能になっています。

従来型企業がステーブルコイン市場に参入したのは、技術の成熟とユーザー需要の高まりによるだけでなく、競争圧力と変革ニーズに直面した必然的な選択でもあります。協力とイノベーションを通じて、企業は金融サービスの効率性を向上させるだけでなく、デジタル経済がもたらす新たな機会を捉え、将来の中核競争力を構築することができます。

4. まとめと考察

Web2企業によるステーブルコインの種類と配置

Web2企業のステーブルコイン展開は、主に複数の方向に反映されています。まず、JD.com、Fiserv、Ant Group、韓国の8大銀行連合など、一部の企業はコンプライアンスライセンスを積極的に申請し、独自のコンプライアンスステーブルコインの発行を計画しています。これらのステーブルコインは、特定の市場やビジネスシナリオを対象としており、法令遵守を確保しています。次に、ステーブルコインはクロスボーダー決済の最適化に広く利用されており、秒単位の到着と全天候型のサービスにより、従来のクロスボーダー送金の時間とコストを大幅に削減し、資本循環の効率を向上させています。

第三に、多くの企業がステーブルコインを自社プラットフォームに直接接続して決済を行っています。例えば、JD.comは電子商取引におけるステーブルコインチェックアウトの活用を検討しており、Mastercardはカード会員がクレジットカードで暗号資産を直接購入できるように支援し、ステーブルコインによる消費者決済サービスを推進しています。第四に、FiservやMastercardなどの決済サービスプロバイダーは、加盟店がステーブルコインの集金と決済を実現できるよう支援するとともに、決済の柔軟性と効率性を向上させるために、加盟店がステーブルコインを決済方法として選択できるよう支援しています。最後に、ソーシャルプラットフォームは、クリエイターへの報酬や収益分配にステーブルコインを活用し始めています。Metaなどの企業は、コンテンツエコシステムの健全な発展を促進するために、クリエイターにより透明性の高い迅速なインセンティブメカニズムを提供するために、ステーブルコインの活用を模索しています。

全体的に、Web2企業はステーブルコインを多角的に展開し、支払い、決済、インセンティブなどの複数のシナリオでの徹底的な応用を推進し、デジタル経済と伝統的な経済の統合を加速しています。

従来型企業がステーブルコインに参入すると、Web3 にどのような影響が及ぶ可能性があるでしょうか?

Mastercard、Meta、JD.com、Ant Groupといった伝統的な大企業がステーブルコインやオンチェーン決済を積極的に展開するにつれ、Web3は徐々にインサイダーの輪から一般人の日常生活へと浸透しつつあります。これにより、より多くのユーザーがブロックチェーン技術を理解せずにWeb3トークン資産を購入できるようになるだけでなく、業界のコンプライアンス、セキュリティ、標準化の強化にもつながります。同時に、伝統的な企業が持ち込む資金、技術、そしてユーザーリソースは、Web3エコシステムにより多くの実用的なシナリオと革新的な協力をもたらし、業界の発展を加速させる可能性があります。大企業との競争に直面しながら、Web3プロジェクトは製品体験と品質の向上も求められます。業界は適者生存の時代を迎え、より健全で成熟した企業へと進化していくでしょう。

考える

企業の観点から見ると、従来型企業によるステーブルコインの導入は、デジタル経済における将来のビジネスチャンスを掴もうとする意欲の表れです。ステーブルコインは、企業のクロスボーダー決済の効率向上、取引コストの削減、決済プロセスの簡素化に役立ち、企業の競争力向上に非常に重要です。同時に、規制に準拠したステーブルコインは、企業が規制要件への対応を改善し、法的リスクを軽減するのにも役立ちます。さらに、企業はステーブルコインを通じて、デジタル報酬やオンチェーンファイナンスなど、より革新的なビジネスシナリオを開発し、ユーザーの定着率と事業の多様性を高めることができます。

ユーザーの観点から見ると、従来の企業がステーブルコイン分野に参入することは、より多くの人々がより便利かつ安全にデジタル資産を利用できるようになることを意味します。ステーブルコインは、安定した価値と流通の利便性を備えたデジタル通貨の選択肢を提供します。ユーザーは価格変動を心配する必要がなく、より安全に決済や送金を行うことができます。同時に、企業のコンプライアンス保証と技術サポートも、ユーザーに安全な利用環境を提供します。また、クレジットカードで直接コインを購入できるデジタルウォレットや、ステーブルコインをショッピングやポイント還元に利用するなど、より革新的なサービスを享受できるため、接触や利用の敷居が低くなります。

一般的に、企業とユーザーの双方は、ステーブルコインが伝統的な金融とデジタル経済の架け橋となることを期待しています。企業は効率性とイノベーション能力の向上を望み、ユーザーはより便利で安全かつ豊かなデジタル通貨体験を期待しています。将来的には、両者の活発な相互作用が、エコシステム全体の健全かつ迅速な発展を促進するでしょう。

参照する

1. MastercardとChainlinkは、Mastercardの35億枚のカードを使ったオンチェーン暗号資産購入を可能にします。リンク: https://www.mastercard.com/us/en/news-and-trends/press/2025/june/mastercard-chainlink-crypto.html

2. マスターカードは、ステーブルコインの普及促進を目指し、Fiservと提携しました。リンク: https ://www.mastercard.com/us/en/news-and-trends/press/2025/june/mastercard-fiserv-stablecoin-adoption.html

3. Fiservは、1万の銀行向けにSolana上でFIUSDステーブルコインの発行を計画しています。リンク: https ://deepnewz.com/regulation/fiserv-plans-fiusd-stablecoin-on-solana-10000-banks-76f5e8d7

4.Metaのステーブルコインへの野望:FacebookとWhatsAppに暗号通貨の統合は実現するか? リンク: https://www.raininfotech.com/blogs/metas-stablecoin-facebook-whatsapp/

5. JD.comは、1兆ドル規模の越境決済市場を目指し、グローバルステーブルコインライセンスの申請を計画している。リンク: https://cn.cointelegraph.com/news/jdcom-expands-into-global-stablecoin-licensing

6. 韓国の8つの銀行がウォン建てステーブルコインの設立に協力、2つの主要モデルを計画。リンク:https: //cryptonews.com/news/eight-south-korean-banks-join-to-establish-won-backed-stablecoin-plans-two-key-models/

7. アント傘下企業は香港でステーブルコイン発行ライセンスの申請を計画している。リンク: https ://www.reuters.com/world/asia-pacific/ant-unit-plans-apply-stablecoin-issuer-license-hong-kong-2025-06-12/