원본 | Odaily Planet Daily ( @OdailyChina )

작성자 | 딩당( @XiaMiPP )

6월 19일, CEO 겸 설립자인 후마윤 셰이크는 대규모 바이백 계획 발표를 통해 페치 재단(Fetch Foundation)이 여러 거래소 및 마켓메이커(Market Maker)와 협력하여 총 5천만 달러 규모의 FET 토큰 바이백을 공동으로 추진할 것이라고 밝혔습니다. 이러한 계획의 배경에는 프록시 플랫폼과 ASI-1 애플리케이션에 대한 수요 증가가 뒷받침되고 있다는 점이 있습니다. 그는 FET는 현재 시장에서 저평가되어 있습니다.라고 직설적으로 말했습니다.

이 자사주 매입 계획은 단발적인 사례가 아니라 지난 몇 달 동안 알트코인 시장에서 점점 더 뚜렷해지는 추세입니다. 자금이 비트코인(BTC)으로 유입되고 있으며, 이더리움(ETH)은 최근 고래와 기관 투자자들의 관심을 되찾았지만, 알트코인 시장 거래량은 급격히 감소하고 투자 심리는 위축되었으며, 프로젝트 참여자들은 집단적으로 생존의 고난에 빠진 것으로 보입니다. 자금 조달의 어려움과 가치 하락이라는 맥락 속에서 어떻게 살아남고 여전히 믿을 수 있는 이야기를 전달할 것인가는 모든 프로젝트가 직면한 공통적인 과제가 되었습니다.

토큰 재매입은 점점 더 많은 프로젝트에서 일반적인 답이 되고 있습니다.

생존 서사 하의 재구매 논리

강세장의 핵심 주제가 성장 스토리라면, 약세장은 현금 흐름 개선에 관한 것입니다. 토큰 재매입은 이러한 논리의 자연스러운 연장선입니다. 프로젝트 자체 자금을 사용하여 유통 중인 토큰을 재매입하는 것은 한편으로는 시장 매도 압력을 줄이고 통화 가격을 안정시키는 효과가 있습니다. 다른 한편으로는 우리는 여전히 유능하고 자신감이 있다는 것을 외부에 선언하는 것이기도 합니다.

이 과정에서 재매수는 단순한 시장 조작이 아니라 재정적 자체 인증 메커니즘이기도 합니다. 프로젝트가 충분한 수입과 준비금을 확보해야만 미래를 도박하기 위해 실제 자금을 인출할 수 있습니다. 투자자들에게 이러한 행위 자체가 프로젝트의 가치를 보증하는 것입니다.

하지만 이로 인해 소수의 프로젝트만이 진정으로 재매수를 지속할 수 있습니다. 대부분의 프로젝트는 거버넌스 제안이나 로드맵에 재매수라는 용어만 넣을 수 있고, 결국 아무 일도 일어나지 않습니다. 재매수 메커니즘이 어떻게 설계되었는지, 폐기되었는지, 그리고 잠겼는지 여부는 중요하지만, 핵심은 항상 다음과 같습니다. 실질적이고 안정적이며 지속 가능한 수입을 확보하고 있습니까?

Fetch.ai 의 자사주 매입 계획은 ASI-1 및 프록시 플랫폼 사용 급증에 기인합니다. 플랫폼 가치는 상승하고 있지만 토큰 가격은 정체되어 있습니다. 5천만 달러의 자금은 재단의 비축금에서 조달됩니다. 이 자금이 FET의 가격 곡선을 바꾸기에는 충분하지 않을 수 있지만, 이 계획이 실행될 경우 시장의 현금 흐름 부족에 대한 고정관념을 깨는 것이 중요합니다.

누가 되사나요?

2024년 이후, 많은 기존 프로젝트들이 자사주 매입 계획을 시작했거나 심지어 실행하기도 했습니다. 자사주 매입 방식은 다르지만, 그 이면의 동기는 매우 일관적입니다. 바로 현금 흐름을 활용하여 신뢰를 확보하는 것입니다 .

2025년 4월 9일, Aave 바이백 제안이 99.63%의 지지로 통과되었습니다. 이 제안의 전체 계획은 향후 6개월 동안 매주 100만 달러를 바이백하는 것이며, 첫 바이백은 4월 10일부터 시작됩니다. 프로토콜 수수료 바이백 메커니즘이 활성화된 이후, Aave DAO는 매주 100만 달러의 바이백 계획을 지속적으로 시행해 왔습니다. 최신 데이터에 따르면, 프로토콜은 총 1천만 달러를 사용하여 5만 개의 AAVE를 바이백했으며, 평균 원가는 199.74달러입니다. 현재 시장 가격 264달러를 기준으로, 이 부분의 재무 준비금은 약 300만 달러의 미실현 이익을 창출했습니다. 이는 자본 운영뿐만 아니라 Aave DAO 거버넌스 구조의 실행 및 현금 흐름 건전성을 반영합니다. (보충 자료: Aave 경제 모델 혁신: 반-GHO 메커니즘 + 토큰 바이백으로 AAVE 20% 급등 )

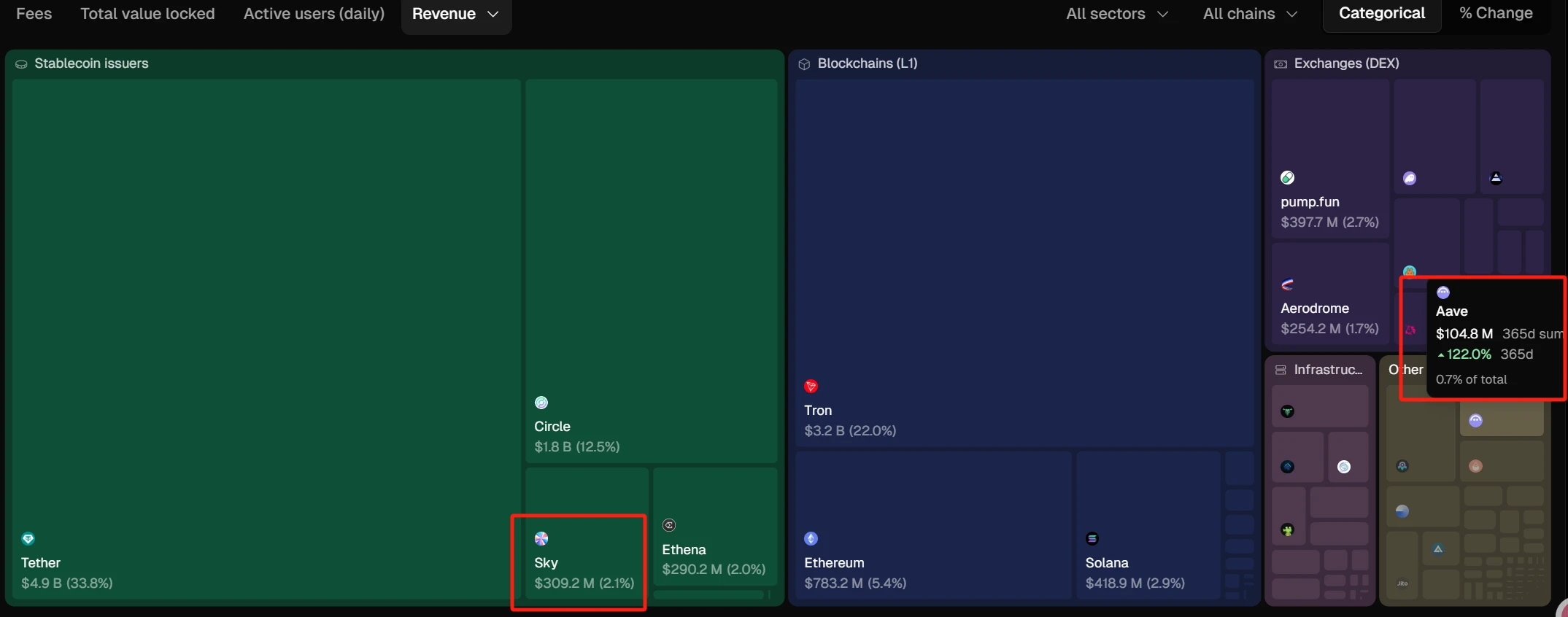

반면, Sky(구 MakerDAO)와 Rune이 환매 주소로 이체한 200만 USDS는 모두 SKY 환매에 사용되었습니다. 6월 4일 이후 Rune은 233만 USDS를 사용하여 3,022만 7천 SKY를 환매했습니다. 이는 유통량의 약 1.4%에 해당하며, 평균 환매 가격은 약 0.077달러입니다.

2월 14일, Jupiter는 모든 프로토콜 수수료의 50%를 JUP를 재매수하여 3년간 고정하는 데 사용할 것이라고 발표했으며, 재매수는 2월 17일에 공식적으로 시작되었습니다. 지금까지 JUP 재매수 규모는 약 2,500만 달러입니다.

하이퍼리퀴드는 3월 20일부터 플랫폼 수익의 50~100%를 HYPE 토큰 매입에 사용하여 자사주 매입을 시작했습니다. 이 중 대부분은 유통량 감소를 위해 소각될 예정입니다. 자사주 매입 데이터에 따르면, 지난 30일 동안 자사주 매입 규모는 약 5,500만 달러에 달했으며, 일평균 자사주 매입 규모는 183만 달러였습니다. 이 데이터를 기준으로 분기별 자사주 매입 규모는 1억 6,500만 달러에 달할 수 있습니다. 현재 HYPE 가격이 37달러인 상황에서 자사주 매입 규모는 약 446만 달러로, 전체 유통량(3억 3,300만 달러)의 약 1.3%에 해당합니다.

토큰터미널 데이터에 따르면 스카이의 연 매출은 약 3억 1천만 달러입니다. 스테이블코인 시장에서 스카이의 연 매출은 테더와 서클에 조금 못 미치는 수준입니다. 물론, 매출 규모 측면에서 중앙화 스테이블코인과 탈중앙화 스테이블코인 사이에는 여전히 메울 수 없는 격차가 존재합니다. 에이브(Aave)의 지난해 매출은 약 1억 달러로 대출 시장에서 1위를 차지했습니다.

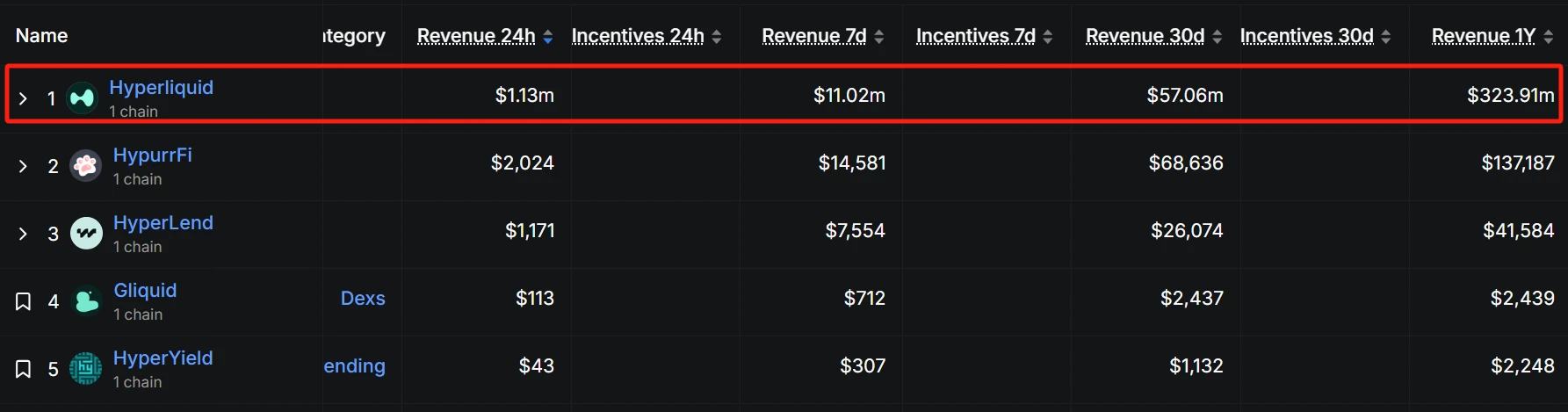

defillama.com 의 데이터에 따르면, Jupiter의 연간 수익은 약 3천만 달러입니다. Hyperliquid는 신흥 DeFi 프로젝트임에도 불구하고 지난 한 해 동안 3억 2천만 달러에 달하는 수익을 올렸다는 점에 주목할 필요가 있습니다. 이러한 규모를 고려할 때, Hyperliquid는 DeFi 시장에서 매우 큰 잠재력을 가지고 있습니다. 자세한 내용은 총 거래량 1조 5천만 달러로 온체인 계약의 왕좌를 차지하고 있습니다. Hyperliquid(HYPE)가 차세대 SOL이 될까요? 를 참조하십시오.

결론

토큰 재매입이 만병통치약은 아니지만, 신뢰가 부족한 악순환의 고리에서 효과적인 내러티브 진입점 역할을 합니다. 공허한 비전, 로드맵, 역량 강화에 계속 의존하기보다는, 탄탄한 수익 구조와 명확한 재무 계획을 통해 시장의 관심을 되찾는 것이 더 바람직합니다.

진짜 경쟁은 더 이상 얼마나 큰 이야기를 전하느냐가 아니라, 그 이야기가 실현되는 날을 얼마나 볼 수 있느냐는 것입니다.