บทความต้นฉบับโดย: Evan Lu, Waterdrip Capital; Leo, AISA

การแนะนำ

ในศตวรรษที่ผ่านมา หน่วยพื้นฐานของกิจกรรมทางเศรษฐกิจคือมนุษย์ ไม่ว่าจะเป็นการผลิต การทำธุรกรรม การชำระเงิน หรือบริการทางการเงิน ทุกอย่างล้วนขึ้นอยู่กับความต้องการของผู้คน อย่างไรก็ตาม การเพิ่มขึ้นของเทคโนโลยี AI กำลังปรับเปลี่ยนภูมิทัศน์นี้ใหม่ ช่วยให้เครื่องจักรค่อยๆ พัฒนาจากเครื่องมือแบบพาสซีฟไปเป็น หน่วยเศรษฐกิจที่เคลื่อนไหว หรือที่เรียกว่า AI Agents

นอกจากนี้ เมื่อต้นปี 2025 Tether ได้ประกาศว่าจะนำ USDT มาผนวกรวมเข้ากับระบบนิเวศ BTC ครอบคลุมทั้งเลเยอร์พื้นฐานและเครือข่าย Lightning เบื้องหลังแนวโน้มเหล่านี้ กำลังเกิดการปฏิวัติอย่างเงียบๆ: โครงสร้างพื้นฐานการชำระเงินที่ขับเคลื่อนโดยตัวแทน AI กำลังผลักดันอุตสาหกรรม crypto เข้าสู่คลื่นนวัตกรรมใหม่ที่มีโมเมนตัมอันปฏิวัติวงการ จากเลเยอร์ฉันทามติของ BTC ไปจนถึงเลเยอร์การดำเนินการตามสัญญาอัจฉริยะ และจากนั้นไปจนถึงเลเยอร์แอปพลิเคชันที่ขับเคลื่อนด้วย AI ในปัจจุบัน อุตสาหกรรมคริปโตมีแนวโน้มที่จะนำนวัตกรรมที่เป็นแนวคิดใหม่ของ AI + Pay Fi + BTC Infra เข้ามา และบังคับให้ Web2 ต้องพัฒนาตัวเองให้กลายเป็น Web3 ซึ่งอนาคตของการนำมาใช้งานในระดับใหญ่กำลังกลายเป็นความจริงทีละขั้นตอน

1. Stablecoins: รากฐานของยุคใหม่ของการชำระเงินระดับโลก

ความสามารถในการเขียนโปรแกรมของ Stablecoin ความสามารถในการใช้งานข้ามพรมแดน และกรอบการกำกับดูแลที่ชัดเจนมากขึ้น ทำให้มีแนวโน้มที่จะกลายเป็นสกุลเงินมาตรฐานในการชำระเงินทั่วโลก เมื่อมีทรัมป์ซึ่งเป็นผู้ชื่นชอบสกุลเงินดิจิทัลได้รับเลือกเป็นประธานาธิบดีสหรัฐ รัฐบาลสหรัฐจะค่อยๆ ให้ความชัดเจนเกี่ยวกับกฎระเบียบเกี่ยวกับสกุลเงินดิจิทัล และสถานการณ์การใช้งานของสกุลเงินดิจิทัลที่มีเสถียรภาพจะค่อยๆ ขยายตัวออกไป เราสามารถคาดการณ์วิสัยทัศน์อันสวยงามของการชำระเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพในอีก 10 ปีข้างหน้าได้:

ระยะสั้น (1-3 ปี): Stablecoins จะครองการโอนเงินข้ามพรมแดน โดยนำเสนอทางเลือกที่เร็วกว่าและถูกกว่า SWIFT บัตรเดบิต/เครดิต (เช่น Visa/MasterCard) ที่เชื่อมโยงกับสกุลเงินดิจิทัลจะทำให้การบริโภคง่ายขึ้นและสร้างสะพานเชื่อมระหว่างความมั่งคั่งบนเครือข่ายและธุรกรรมในโลกแห่งความเป็นจริง

ระยะกลาง (3-7 ปี): ธุรกิจต่างๆ จะนำการชำระเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพมาใช้เพิ่มมากขึ้น เนื่องจากมีค่าธรรมเนียมต่ำ การชำระเงินทันที และสามารถตั้งโปรแกรมได้ บริษัทต่างๆ จะสามารถแปลงระหว่างสกุลเงินดิจิทัลและสกุลเงินทั่วไปได้อย่างราบรื่น โดยให้ตัวเลือกการชำระเงินแบบสองช่องทางแก่ลูกค้า

ในระยะยาว (7 ปีขึ้นไป): Stablecoins จะกลายเป็นสกุลเงินที่ใช้ชำระหนี้ได้ตามกฎหมาย ซึ่งได้รับการยอมรับอย่างแพร่หลายสำหรับการชำระเงินและแม้แต่การเก็บภาษี โดยจะล้มล้างโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมอย่างสมบูรณ์

นอกเหนือจากความสะดวกในการชำระเงินแล้ว Stablecoin ยังคงมีบทบาทเชิงบวกอย่างมากในบางด้าน เช่น ช่วยให้ผู้ประกอบการเข้าถึงแพลตฟอร์มได้ง่ายขึ้นเพื่อพัฒนาผลิตภัณฑ์การชำระเงินใหม่ๆ ไม่ต้องมีคนกลาง ต้องมียอดคงเหลือขั้นต่ำหรือ SDK ที่เป็นกรรมสิทธิ์ นอกจากนี้ มีการประมาณการคร่าวๆ ว่าหากวิสาหกิจขนาดกลางและขนาดใหญ่สามารถใช้บริการของผู้ให้บริการโซลูชั่น Stablecoin ในการทำธุรกรรม กำไรขององค์กรก็อาจเพิ่มขึ้นได้ถึง 2% นอกจากนี้ ประเทศที่อยู่ภายใต้การคว่ำบาตรของสหรัฐฯ เช่น รัสเซีย ได้พยายามใช้ stablecoin ในการค้าระหว่างประเทศเพื่อหลีกเลี่ยงระบบการชำระเงินดอลลาร์สหรัฐ มีกรณีศึกษาจำนวนมากขึ้นเรื่อยๆ ที่แสดงให้เห็นว่า Stablecoin กำลังค่อยๆ เข้าใกล้ตำแหน่งที่เหมาะสมที่สุดของความเหมาะสมของตลาดของตัวเอง นี่ไม่น่าแปลกใจเลย - นี่เป็นวิธีการชำระเงินเป็นเงินดอลลาร์สหรัฐที่ประหยัดที่สุดและเป็นการชำระเงินระดับโลกที่เร็วที่สุด

2. ระดับถัดไป: ตัวแทน AI จะเป็นเลเยอร์ประสบการณ์ผู้ใช้ใหม่ของแอปในอนาคต

ปัจจุบัน เราไม่จำเป็นต้องพึ่ง AI เพียงอย่างเดียวในการทำงานเพียงงานเดียว เช่น การจดจำภาพ การสังเคราะห์เสียงพูด หรือการขับขี่อัตโนมัติอีกต่อไป ในทางกลับกัน เรากำลังเข้าสู่ยุคที่ “ตัวแทน AI กลายมาเป็นผู้เล่นในตลาดอิสระ” การเปลี่ยนแปลงนี้ไม่เพียงแต่จำกัดอยู่แค่ธุรกรรมทางการเงินที่ขับเคลื่อนด้วย AI และการบริหารจัดการห่วงโซ่อุปทานอัจฉริยะเท่านั้น แต่ยังรวมถึง AI เชิงสร้างสรรค์ (AIGC) ที่ให้บริการแก่ผู้สร้างเนื้อหา นักพัฒนา และองค์กรต่างๆ อีกด้วย ยิ่งไปกว่านั้น ตัวแทน AI ยังสามารถ “เจรจา ซื้อขาย ชำระบัญชี และปรับการใช้ทรัพยากรของตนเองให้เหมาะสมได้โดยอัตโนมัติ”

เมื่อปลายปีที่แล้ว เราได้เห็นเอเจนต์ AI เข้ามากำหนดรูปแบบการใช้งานของ DApps ใหม่ ผู้บุกเบิกเทรนด์นี้คือ @truth_terminal ซึ่งเป็นเอเจนต์ AI ที่สามารถโปรโมตโทเค็น $Goat ของตัวเองได้ ตามมาด้วยเอเจนต์ AI เช่น Luna และ AIxbt ซึ่งสามารถใช้โทเค็นในการซื้อขาย สร้างเนื้อหา และแม้แต่จัดการกระเป๋าเงินดิจิทัลและสินทรัพย์ของตนเอง วิวัฒนาการของความสามารถนี้ได้ทำให้เกิดนวัตกรรมใหม่ๆ ในเรื่องราวต่างๆ ในพื้นที่ของการเข้ารหัส เช่น Virtual Protocol ซึ่งเป็นโปรโตคอลที่คล้ายกับ Pump.fun แต่จุดประสงค์ของ Pump ไม่ใช่แค่โทเค็นธรรมดาๆ อีกต่อไป แต่เป็นตัวแทน AI ที่หลากหลาย

ความสามารถที่พัฒนาอย่างต่อเนื่องของ AI Agent ควบคู่ไปกับแพลตฟอร์มการจัดจำหน่ายแบบนอกกรอบ จะเปิดโอกาสให้เกิดการตลาดที่มีมูลค่าหลายแสนล้านดอลลาร์สำหรับแนวคิด AI Agent + Crypto AI กำลังเข้ามามีส่วนร่วมอย่างแข็งขันในระบบนิเวศแบบออนเชน โดยผลักดันแอปพลิเคชันบล็อคเชนจากเครื่องมือไปสู่ระบบนิเวศ

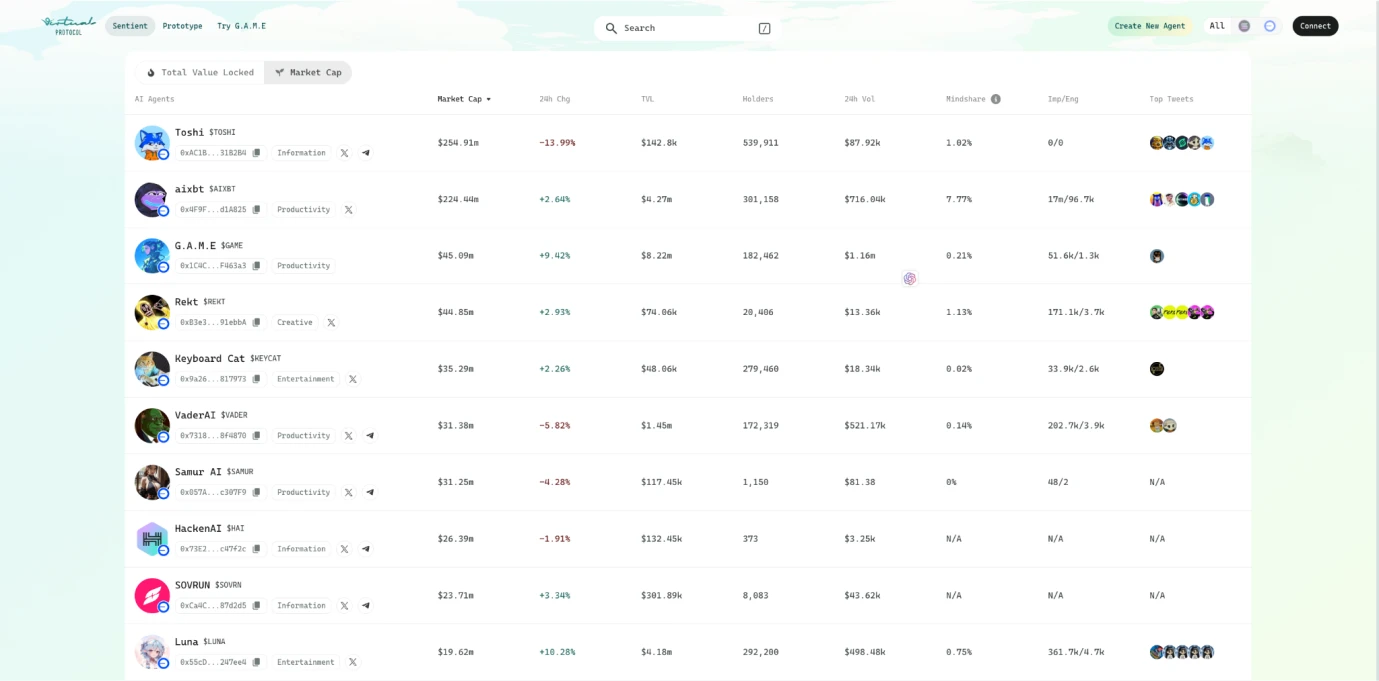

ตัวแทน AI 10 อันดับแรกบนโปรโตคอลเสมือนตามมูลค่าตลาด ณ วันที่ 11 กุมภาพันธ์ 2025

แหล่งที่มาของข้อมูล: https://app.virtuals.io/sentients?sortBy=mcapInVirtualsortOrder=descpage=1

ในอนาคต AI จะกลายมาเป็นชั้นประสบการณ์ผู้ใช้ของเทคโนโลยีบล็อคเชน เชื่อมโยงชั้นแอปพลิเคชันและโครงสร้างพื้นฐานของบล็อคเชน และมีบทบาททั้งขาขึ้นและขาลงในกลุ่มเทคโนโลยี ในการให้ตัวอย่างที่ผู้ใช้คริปโตเข้าใจได้มากที่สุด AI จะแนะนำและดำเนินการ DeFi แบบออนเชนโดยอิงตามความตั้งใจและความชอบของผู้ใช้ (เช่น ความปลอดภัย ผลตอบแทน ฯลฯ) ร่วมกับข้อมูลเรียลไทม์จากตลาดการคาดการณ์ ผู้ใช้ไม่จำเป็นต้องเข้าใจถึงความแตกต่างระหว่าง L1 และ L2 หรือแม้แต่การทำงานของบริดจ์แบบครอสเชน เมื่อขยายไปสู่ชีวิตประจำวัน ลองนึกภาพสถานการณ์ที่ผู้ช่วยทางการเงินส่วนบุคคลแบบ AI สามารถจัดการรายได้และค่าใช้จ่ายด้านภาษี ประกัน ค่าเช่าได้โดยอัตโนมัติ เพิ่มประสิทธิภาพพอร์ตการลงทุนของคุณแบบไดนามิก และสามารถดำเนินการธุรกรรมโดยอัตโนมัติตามการเปลี่ยนแปลงของตลาดได้ แน่นอนว่าแม้การให้ AI มีอำนาจทางเศรษฐกิจอิสระ แต่ปัญหาเรื่องความปลอดภัยก็ไม่สามารถละเลยได้ เพื่อจุดประสงค์นี้ Trusted Execution Environment (TEE) จึงกลายมาเป็นโครงสร้างพื้นฐานหลัก โดยจะแยกสภาพแวดล้อมการประมวลผลออกเพื่อให้แน่ใจว่าพฤติกรรมของ AI Agent ปฏิบัติตามตรรกะที่ตั้งไว้ล่วงหน้าอย่างสมบูรณ์ และไม่ได้อยู่ภายใต้การจัดการจากภายนอก ตัวอย่างเช่น AI Agent ที่ทำงานใน TEE สามารถดึงดูดผู้ใช้และสร้างรายได้ด้วยการสร้างเนื้อหา ขณะเดียวกันก็รับประกันการควบคุมแบบสมบูรณ์เหนือคีย์สินทรัพย์ผ่านเทคโนโลยีการเข้ารหัส ไปไกลกว่านั้น AI จะสามารถควบคุมโหนด Depin หรือตรวจสอบข้อมูลได้ โดยกลายเป็นผู้ดำเนินการหลักของระบบแบบกระจาย

เวิร์กโฟลว์และสถานการณ์การใช้งานของ AI Agent เหล่านี้กำลังแสดงให้เห็นภาพ เศรษฐกิจของเครื่องจักร ใหม่: ตั้งแต่ผู้เล่นเกมไปจนถึงผู้จัดการ Depin จากผู้สร้างเนื้อหาไปจนถึงนักวางแผนกลยุทธ์ทางการเงิน AI Agent จะกลายเป็นพลังขับเคลื่อนหลักของระบบนิเวศบนเชน

3. ปัญหาของระบบการชำระเงินที่มีอยู่: พันธนาการที่มองไม่เห็นของเศรษฐกิจ AI

ในอนาคต AI Agents จะเข้ามาแทนที่มนุษย์บางส่วน กลายเป็นผู้มีส่วนร่วมอิสระในตลาด และสร้างพลังสำคัญ - อย่างไรก็ตาม การปฏิวัติในระบบเศรษฐกิจของเครื่องจักรนี้ก็ไม่ใช่เรื่องปราศจากความท้าทาย ปัญหาสำคัญที่สุดประการหนึ่งคือเรื่อง การชำระเงิน การรับรู้ถึงการปฏิวัติ AI ไม่สามารถแยกออกจากเครือข่ายการชำระเงินที่มีประสิทธิภาพ ปลอดภัย และกระจายอำนาจ ซึ่งสร้างขึ้นโดยใช้เทคโนโลยีบล็อคเชน เพื่อมอบความสามารถในการโต้ตอบทางเศรษฐกิจที่ราบรื่นให้กับตัวแทน AI

3.1 ความไม่สมดุลทางเศรษฐกิจของการชำระเงินรายย่อย

ลองนึกภาพสถานการณ์ที่ตัวแทน AI กำลังดำเนินกลยุทธ์การซื้อขายความถี่สูงที่จำเป็นต้องดำเนินการซื้อขาย 1,000 รายการต่อวินาที โดยแต่ละครั้งมีมูลค่าเพียง 0.0001 ดอลลาร์ หากคุณใช้เครือข่ายการชำระเงินแบบดั้งเดิม (เช่น Visa และ PayPal) คุณจะต้องจ่ายค่าธรรมเนียมอย่างน้อย $0.30 สำหรับแต่ละธุรกรรม ซึ่งหมายความว่าตัวแทน AI จะต้องจ่ายค่าธรรมเนียม 3,000 เท่าสำหรับธุรกรรมที่มูลค่า $0.0001 โครงสร้างต้นทุนที่ไร้สาระนี้ส่งผลโดยตรงต่อความไม่สามารถของเศรษฐกิจ AI ในการทำงานบนระบบการชำระเงินที่มีอยู่

3.2 ข้อบกพร่องร้ายแรงของความเร็วในการตั้งถิ่นฐาน

สำหรับตัวแทน AI การซื้อขายไม่ใช่เหตุการณ์ที่แยกตัวออกมา แต่เป็นกระแสต่อเนื่อง อย่างไรก็ตาม วิธีการชำระเงินของเครือข่ายการชำระเงินแบบดั้งเดิมยังคงล้าหลังมาก:

การชำระเงินด้วยบัตรเครดิต: โดยปกติจะใช้เวลา 1-3 วันในการชำระเงินให้เสร็จสิ้น

การโอนเงิน SWIFT ระหว่างประเทศอาจใช้เวลา 2-5 วัน

การชำระเงินด้วยสกุลเงินดิจิทัล (เช่นการทำธุรกรรมผ่าน Bitcoin mainchain): ใช้เวลาเฉลี่ย 10 นาทีหรืออาจจะนานกว่านั้น

สิ่งที่เศรษฐกิจ AI ต้องการคือการชำระเงินระดับมิลลิวินาที แต่ระบบการชำระเงินที่มีอยู่ไม่สามารถตอบสนองความต้องการนี้ได้อย่างชัดเจน

3.3 ข้อจำกัดของสถาปัตยกรรมแบบรวมศูนย์

ตัวแทน AI มีโครงสร้างทั่วโลกและไม่ถูกจำกัดด้วยขอบเขตทางภูมิศาสตร์ อย่างไรก็ตาม ระบบการชำระเงินแบบดั้งเดิมยังคงประสบปัญหาต่างๆ เช่น บัญชีธนาคาร การปฏิบัติตามกฎหมายสกุลเงิน และกฎเกณฑ์การชำระเงินตามภูมิภาค

การพึ่งพาบัญชีธนาคาร: ระบบการชำระเงินส่วนใหญ่ (เช่น Visa และ PayPal) กำหนดให้ผู้ทำธุรกรรมต้องมีบัญชีธนาคาร แต่ตัวแทน AI ไม่สามารถเปิดบัญชีธนาคารได้เหมือนมนุษย์

การควบคุมแบบรวมศูนย์: ระบบการชำระเงินที่มีอยู่นั้นต้องอาศัยสถาบันการเงินเพียงไม่กี่แห่งในการอนุมัติ และธุรกรรมตัวแทน AI อาจถูกปฏิเสธได้ตลอดเวลาเนื่องจากปัญหาด้านกฎระเบียบหรือการปฏิบัติตามข้อกำหนด

อุปสรรคการชำระเงินระหว่างประเทศ: ธุรกรรมข้ามพรมแดนที่ดำเนินการโดย AI อาจมีข้อกำหนดการปฏิบัติตามที่ยุ่งยาก เพิ่มต้นทุนการดำเนินงานและความซับซ้อน

หากเศรษฐกิจ AI ต้องพึ่งพาระบบการชำระเงินที่มีอยู่ ก็จะถูกจำกัดด้วยข้อจำกัดทางเทียม และจะไม่สามารถปลดล็อกศักยภาพได้อย่างแท้จริง

3.4 ข้อกำหนดหลัก 5 ประการของระบบการชำระเงินทางเศรษฐกิจด้วย AI

เมื่อพิจารณาถึงคุณลักษณะการทำงานที่เป็นไปได้และสถานการณ์การใช้งานของตัวแทน AI ข้างต้น ระบบการชำระเงินที่ให้บริการ AI ในอนาคตจะต้องมีความสามารถหลัก 5 ประการดังต่อไปนี้:

ความสามารถการชำระเงินแบบไมโคร: ธุรกรรมตัวแทน AI มักเกี่ยวข้องกับจำนวนเงินที่น้อยมาก (เช่น 0.0001 ดอลลาร์) และค่าธรรมเนียมการจัดการจะต้องต่ำมากหรือใกล้เคียงกับศูนย์ด้วยซ้ำ

การชำระเงินธุรกรรมในระดับมิลลิวินาที: ธุรกรรม AI เกิดขึ้นในช่วงเวลาเพียงเสี้ยววินาที และระบบการชำระเงินจะต้องสามารถชำระเงินได้แบบเรียลไทม์ แทนที่จะต้องรอเป็นนาทีหรือเป็นวัน

การต่อต้านการกระจายอำนาจและการเซ็นเซอร์: ตัวแทน AI จำเป็นต้องทำการค้าอย่างเป็นอิสระและไม่สามารถพึ่งพาสถาบันการเงินแบบรวมศูนย์ได้

ความพร้อมใช้งานทั่วโลก: ตัวแทน AI ไม่ถูกจำกัดด้วยพรมแดนของประเทศ และระบบการชำระเงินจะต้องรองรับธุรกรรมข้ามพรมแดนและหลีกเลี่ยงการพึ่งพาบัญชีธนาคาร

โปรโตคอลการชำระเงินอัจฉริยะ: ระบบการชำระเงินจะต้องสามารถโต้ตอบกับตัวแทน AI ได้อย่างราบรื่นเพื่อรองรับฟังก์ชันต่างๆ เช่น การชำระเงินอัตโนมัติ การกำหนดเส้นทางธุรกรรมอัจฉริยะ และการเพิ่มประสิทธิภาพสภาพคล่อง

4. คำมั่นสัญญาและข้อจำกัดของการชำระเงินผ่านบล็อคเชน

ในช่วงไม่กี่ปีที่ผ่านมา การเติบโตของเทคโนโลยีบล็อคเชนทำให้เศรษฐกิจ AI มีความหวังขึ้นมาบ้าง การกระจายอำนาจ สัญญาอัจฉริยะ และธุรกรรมที่ไม่ต้องขออนุญาตของบล็อคเชนทำให้เป็นทางเลือกหนึ่งให้แก่ระบบการชำระเงินแบบดั้งเดิม อย่างไรก็ตาม บล็อคเชนกระแสหลักยังคงเผชิญกับปัญหาต่อไปนี้:

4.1 ต้นทุนการชำระเงินเครือข่าย ETH สูง

ETH (Ethereum) คือโครงสร้างพื้นฐานหลักของ DeFi (การเงินแบบกระจายอำนาจ) แต่ค่าธรรมเนียมในการทำธุรกรรมที่สูงทำให้เศรษฐกิจ AI ไม่อาจนำมาใช้ได้ เมื่อเครือข่ายมีการใช้งานหนาแน่น การทำธุรกรรม USDT ง่ายๆ อาจต้องเสียค่าธรรมเนียมก๊าซ 10-50 เหรียญสหรัฐฯ พร้อมด้วยปริมาณธุรกรรมที่จำกัดและความเร็วในการประมวลผลที่ช้า ทำให้ยากต่อการรองรับความต้องการการซื้อขายความถี่สูงของตัวแทน AI

4.2 ปัญหาด้านความเร็วและการรวมศูนย์ของเครือข่ายสาธารณะประสิทธิภาพสูงอื่น ๆ

ปัจจุบัน มีเครือข่ายสาธารณะประสิทธิภาพสูงจำนวนมากที่เกิดขึ้นในระบบนิเวศของคริปโต เครือข่ายสาธารณะเหล่านี้ให้ความสามารถในการประมวลผลธุรกรรมที่เร็วขึ้น แต่บ่อยครั้งที่เครือข่ายเหล่านี้รวมศูนย์อย่างมากและก่อให้เกิดความเสี่ยงด้านความปลอดภัย ในช่วงไม่กี่ปีที่ผ่านมา เครือข่ายสาธารณะที่มีประสิทธิภาพสูงบางแห่งประสบปัญหาการหยุดทำงานหลายครั้ง ซึ่งส่งผลกระทบต่อเสถียรภาพของธุรกรรม นอกจากนี้ เครือข่ายสาธารณะส่วนใหญ่จะพึ่งพาโหนดการยืนยันเพียงไม่กี่โหนด ซึ่งอาจส่งผลต่อลักษณะการกระจายอำนาจของระบบการชำระเงิน

4.3 ปัญหาคอขวดในการปรับขนาดของ BTC Mainnet

BTC เป็นบล็อคเชนที่ปลอดภัยและกระจายอำนาจมากที่สุดในโลก จึงมีความปลอดภัยที่ไม่มีใครเทียบได้ แต่ความสามารถในการชำระเงินนั้นจำกัด อัตราการรับส่งข้อมูลของเครือข่ายหลักของ BTC นั้นต่ำมาก (เพียง 7 ธุรกรรมต่อวินาที) และเมื่อพบคำขอปริมาณธุรกรรมขนาดใหญ่ ค่าธรรมเนียมก๊าซจะพุ่งสูงขึ้น ทำให้ค่าธรรมเนียมธุรกรรมผันผวนอย่างมาก ทำให้ไม่เหมาะสำหรับการชำระเงินจำนวนเล็กน้อยโดยตัวแทน AI

ดังนั้น แม้ว่าเทคโนโลยีบล็อคเชนจะมอบโซลูชันที่เป็นไปได้ แต่เพียงเครือข่ายสาธารณะที่มีอยู่เพียงอย่างเดียวไม่สามารถตอบสนองความต้องการการชำระเงินของเศรษฐกิจ AI ได้อย่างเต็มที่

4.4 Lightning Network - เวทีใหม่สำหรับการชำระเงินด้วย Stablecoin

ในฐานะของโซลูชั่นการขยายชั้นที่สองตัวแรกสำหรับ BTC เครือข่าย Lightning ไม่เพียงแค่พึ่งพาความปลอดภัยของเครือข่าย BTC (ที่มีโหนดมากกว่า 57,000 โหนดและกลไก PoW) แต่ยังตระหนักถึงความสามารถในการทำธุรกรรมที่ทันที ต้นทุนต่ำ และปรับขนาดได้อย่างไม่จำกัดผ่านช่องทางการชำระเงินสองทางอีกด้วย เส้นทางทางเทคนิคนี้เหมาะอย่างยิ่งสำหรับสถานการณ์การชำระเงินจำนวนน้อยและความถี่สูง และยังสอดคล้องกับอุดมคติของผู้ที่ชื่นชอบคริปโตสุดโต่งอีกด้วย ซึ่งธุรกรรมทั้งหมดจะขึ้นอยู่กับเครือข่าย BTC ปัจจุบัน Lightning Network มีโหนดมากกว่า 15,000 โหนดและช่องสัญญาณมากกว่า 50,000 ช่อง แสดงให้เห็นถึงศักยภาพทางนิเวศน์ที่แข็งแกร่ง

อย่างไรก็ตาม Lightning Network ยังไม่สมบูรณ์แบบ ก่อนที่จะมีการเกิดขึ้นของโปรโตคอล Taproot Assets เครือข่าย Lightning รองรับเฉพาะ BTC เป็นสกุลเงินการชำระเงินเท่านั้น และสถานการณ์การใช้งานก็จำกัดมาก เนื่องจากตอนนี้ BTC ได้กลายเป็น ทองคำดิจิทัล ผู้คนส่วนใหญ่จึงไม่เต็มใจที่จะใช้ BTC ที่ตนถืออยู่อย่างง่ายดาย ณ จุดนี้ ความสำคัญของ stablecoins นั้นชัดเจนในตัวเอง: ตลอดประวัติศาสตร์ มีเพียงสกุลเงินที่มีมูลค่าคงที่เท่านั้นที่ได้รับการยอมรับอย่างกว้างขวางและใช้งานในสถานการณ์การชำระเงินรายวัน สำหรับหลักการทางเทคนิคของ Lightning Network และ TA Protocol โปรดดูบทความนี้: Taproot Assets: The next growth point for the stablecoin track to beyond a trillion-dollar market value .

ไม่ต้องสงสัยเลยว่า USDT ที่ออกโดย Tether ยังคงเป็นสกุลเงินดิจิทัลที่ทรงเสถียรภาพที่สุดในโลกของสกุลเงินดิจิทัล ณ ข้อมูลของวันนี้ การออก USDC ทั้งหมดอยู่ที่ 56.3 พันล้านดอลลาร์สหรัฐ ในขณะที่การออก USDT ทั้งหมดอยู่ที่กว่า 140 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่าการออก USDC ซึ่งเป็นสกุลเงินที่ใหญ่เป็นอันดับสองถึงสองเท่า การผสานรวม USDT เข้ากับ Lightning Network ของ Tether มีความสำคัญอย่างยิ่ง การกระทำนี้ถือเป็นการยอมรับในสายตาของผู้ใช้งาน เนื่องจาก USDT ถือเป็นสินทรัพย์ทองคำและเงินที่แท้จริง และการผลิตก็หมายถึงการที่ Tether ยอมรับถึงความปลอดภัยและความง่ายในการใช้งานของเครือข่ายสาธารณะ ที่สำคัญยิ่งกว่านั้น ผู้ใช้งานบนเครือข่ายที่แท้จริงและรายได้ค่าธรรมเนียมธุรกรรมที่ได้จาก USDT ยังเป็นทรัพยากรที่เครือข่ายสาธารณะทุกแห่งใฝ่ฝันอีกด้วย นั่นยังถือเป็นเครื่องหมายว่าหลังจากการก่อสร้างหลายปี Lightning Network ก็มีโอกาสที่จะเปล่งประกายในที่สุด

5.ทุกอย่างพร้อมแล้ว เพียงรอลมตะวันออกพัดมา

การเติบโตอย่างรวดเร็วของ AI Agent ก่อให้เกิดวิสัยทัศน์ของเศรษฐกิจแบบเครื่องจักรที่มีตลาดมูลค่าล้านล้านดอลลาร์ แต่เป็นที่ชัดเจนว่าเครือข่ายการชำระเงินแบบดั้งเดิม (ต้นทุนสูง ความเร็วต่ำ) และโซลูชันบล็อคเชนที่มีอยู่ไม่สามารถรองรับความต้องการดังกล่าวได้ ดูเหมือนว่าการรวม USDT เข้ากับ Lightning Network จะช่วยให้ภาคอุตสาหกรรมได้รับชิ้นส่วนสำคัญของปริศนา นั่นก็คือช่องทางการชำระเงินที่แทบไม่มีต้นทุนและทนต่อการเซ็นเซอร์ ควบคู่ไปกับสภาพคล่องของ stablecoin ซึ่งเหมาะอย่างยิ่งสำหรับการชำระเงินแบบไมโครผ่านตัวแทน AI และสถานการณ์ธุรกรรมแบบเรียลไทม์

ดังนั้น AISA จึงได้ถือกำเนิดขึ้น ไม่ใช่แค่การซ้อนทับของชุดเทคโนโลยีอย่างเรียบง่าย แต่ยังเป็น ระบบปฏิบัติการทางการเงิน ที่ได้รับการปรับแต่งสำหรับเศรษฐกิจ AI ซึ่งช่วยให้เศรษฐกิจ AI หลุดพ้นจากพันธนาการของการชำระเงินได้อย่างแท้จริง และก้าวไปสู่อนาคตของการโต้ตอบแบบอัตโนมัติ ในเศรษฐกิจ AI ในอนาคต ไม่จำเป็นต้องรออีกต่อไป การชำระเงินคือประสิทธิภาพ และการทำธุรกรรมคือความชาญฉลาด

6. AISA: การผสมผสานขั้นสุดยอดของ Lightning Network, Stablecoin และ AI Agent - การสร้างรากฐานการชำระเงินทางเศรษฐกิจด้วย AI ขึ้นใหม่

6.1 สถาปัตยกรรมทางเทคนิคสี่ชั้นของ AISA

สถาปัตยกรรมของ AIsa แบ่งออกเป็น 4 ชั้นหลักที่ทำงานร่วมกันเพื่อให้ตัวแทน AI สามารถชำระเงินได้อย่างอิสระและมีประสิทธิภาพ

ก. ชั้นการตั้งถิ่นฐาน

ขึ้นอยู่กับเครือข่ายพื้นฐาน: เครือข่าย BTC (L1) + เครือข่าย Lightning (L2) ข้อได้เปรียบหลักของชั้นการตั้งถิ่นฐานคือ:

ความปลอดภัย: อาศัยกลไก PoW ของ Bitcoin และเครือข่ายแบบกระจายอำนาจ (มากกว่า 57,000 โหนดทั่วโลก)

ประสิทธิภาพ: การยืนยันธุรกรรมภายในไม่กี่มิลลิวินาที ค่าธรรมเนียมการจัดการที่ใกล้เคียงศูนย์ แก้ไขปัญหาการชำระเงินไมโครความถี่สูงด้วย AI ได้อย่างสมบูรณ์

ข. ชั้นการชำระเงิน

รองรับหลายโซ่: เข้ากันได้กับโซ่สาธารณะเช่น Ethereum, Solana, Polygon ฯลฯ ตัวแทน AI สามารถเลือกโซ่ที่เหมาะสมที่สุดได้อย่างอิสระ

การรวม Stablecoin: aiUSD (stablecoin ดั้งเดิม) ที่ออกโดย AISA เองหมุนเวียนอยู่บน Lightning Network ในฐานะสกุลเงินการชำระเงินด้วย USDT และ USDC ผ่านทางโปรโตคอล Taproot Assets

c. ชั้นการชำระเงินอัจฉริยะ (ชั้นที่สามารถตั้งโปรแกรมได้)

AI Native Protocol (AIP): ช่วยให้ตัวแทน AI สามารถตัดสินใจโดยอัตโนมัติ

การกำหนดเส้นทางแบบไดนามิก: การวิเคราะห์ค่าธรรมเนียมธุรกรรมและความแออัดของเครือข่ายแบบเรียลไทม์ และการสลับเส้นทางการชำระเงินอัตโนมัติ (เช่น Lightning Network → Solana)

การชำระเงินรายย่อยอัตโนมัติ: การชำระเงินตามความต้องการ (เช่น 0.0001 ดอลลาร์ต่อการเรียก API) โดยไม่ต้องมีการแทรกแซงจากมนุษย์

การจัดการสภาพคล่อง: ตัวแทน AI สามารถจัดสรรเงินให้กับกลุ่มสภาพคล่องได้อย่างไดนามิกเพื่อเพิ่มประสิทธิภาพการชำระเงินให้เหมาะสมที่สุด

ง. ชั้นการกำกับดูแล

กลไก DAO: ควบคุมร่วมกันโดยผู้ถือโทเค็น LPT เพื่อตัดสินใจเกี่ยวกับการอัปเกรดโปรโตคอล การจัดสรรค่าธรรมเนียม และอื่นๆ

กลไกจูงใจ: ผู้ให้บริการสภาพคล่องเดิมพัน LPT เพื่อรับรายได้ (ส่วนแบ่งค่าธรรมเนียมธุรกรรม) ส่วนหนึ่งของค่าธรรมเนียมธุรกรรมจะถูกใช้เพื่อทำลายโทเค็นเพื่อส่งเสริมรูปแบบการลดเงินฝืด

6.2 AISA กำหนดนิยามการชำระเงินทางเศรษฐกิจด้วย AI ใหม่ได้อย่างไร

AISA ไม่ใช่แค่ส่วนขยายของระบบชำระเงินแบบบล็อคเชนแบบดั้งเดิม แต่เป็นโครงสร้างพื้นฐานปฏิวัติวงการที่ออกแบบมาเฉพาะสำหรับเศรษฐกิจ AI ด้วยการบูรณาการประสิทธิภาพการกระจายอำนาจของ Bitcoin Lightning Network การรับประกันสภาพคล่องของ stablecoin และความสามารถในการตัดสินใจอย่างชาญฉลาดของโปรโตคอล AI ดั้งเดิม AISA ได้สร้างเครือข่ายการชำระเงินที่มีค่าใช้จ่ายเกือบเป็นศูนย์และตอบสนองได้ภายในเสี้ยววินาที ทำลายข้อจำกัดด้านต้นทุนที่สูงและไม่มีประสิทธิภาพของระบบดั้งเดิมได้อย่างสมบูรณ์ ที่นี่ ตัวแทน AI สามารถทำการชำระเงินรายย่อยได้โดยอัตโนมัติ (เช่น จ่ายเพียง $0.0001 ต่อการเรียก API) ชำระผลตอบแทนการสนับสนุนโหนด DePIN แบบเรียลไทม์ และแม้แต่ปรับเส้นทางธุรกรรมข้ามสายโซ่ให้เหมาะสมแบบไดนามิกโดยไม่ต้องมีการแทรกแซงจากมนุษย์

จากการชำระเงินขององค์กรข้ามพรมแดน (แทนที่ SWIFT เพื่อประหยัดต้นทุน) ไปจนถึงการซื้อขายความถี่สูงของกลยุทธ์ทางการเงินอัตโนมัติ ความสามารถในการปรับตัวของ AISA กำลังขับเคลื่อนการเติบโตของเศรษฐกิจเครื่องจักร ในอนาคต ตัวแทน AI อาจจัดการภาษีและการลงทุนโดยอัตโนมัติ ซึ่งก่อให้เกิดวงจรปิดทางเศรษฐกิจอิสระ ด้วยความเข้ากันได้กับหลายโซ่และการกำกับดูแล DAO AISA ไม่เพียงแค่แก้ปัญหาการกระจายตัวของระบบนิเวศการชำระเงินที่มีอยู่เท่านั้น แต่ยังกำหนดมาตรฐานใหม่สำหรับความร่วมมือระหว่างมนุษย์และเครื่องจักรในยุคการกระจายอำนาจในฐานะ ระบบปฏิบัติการทางการเงิน อีกด้วย เมื่อ Stablecoins กลายมาเป็นเครื่องมือการชำระเงินกระแสหลักและ Lightning Network เชื่อมโยงการไหลของมูลค่าทั่วโลก วิสัยทัศน์ของ AISA ก็คือการอนุญาตให้เศรษฐกิจของเครื่องจักรเติบโตอย่างอิสระในเครือข่ายอัจฉริยะที่ไร้แรงเสียดทาน

7. บทสรุป

เมื่อตัวแทน AI ทำธุรกรรม การลงทุน และแม้กระทั่งจ่ายภาษีบนเครือข่ายโดยอัตโนมัติ การชำระเงินจะไม่ใช่เครื่องมืออีกต่อไป แต่เป็นระบบการหมุนเวียนโลหิตของเศรษฐกิจเครื่องจักร Lightning Network ทำหน้าที่เป็นหลอดเลือด, Stablecoin ทำหน้าที่เป็นเลือด และตัวแทน AI ทำหน้าที่เป็นหัวใจ การปฏิวัติเงียบๆ ครั้งนี้จะทำให้ระบบนิเวศการชำระเงินในอนาคตสว่างไสวเหมือนสายฟ้า การชำระเงินในอนาคตจะไม่เป็นของสถาบันหรือประเทศใดประเทศหนึ่งอีกต่อไป แต่จะเป็นของ AI อัตโนมัติและโหนดทุกตัวที่เกี่ยวข้องกับการก่อสร้างร่วมกัน ที่นี่ โค้ดคือกฎหมาย ประสิทธิภาพคือความยุติธรรม และนวัตกรรมที่แท้จริงเพิ่งเริ่มต้นขึ้น

8. อ้างอิง

ภาษาไทย: https://www.chaincatcher.com/บทความ/2161702

ภาษาไทย: https://www.chaincatcher.com/บทความ/2161951

ภาษาไทย: https://www.chaincatcher.com/บทความ/2164512

https://www.techflowpost.com/article/detail_22877.html

https://www.techflowpost.com/article/detail_22533.html

https://x.com/tmel0 211/สถานะ/1878301327706694139