ผู้เขียนต้นฉบับ: Zen, PANews

คำว่า Vintage เดิมหมายถึง ปี ของไวน์ ปีที่ดีคือของขวัญที่ธรรมชาติมอบให้กับมนุษยชาติ ในขณะที่ปีที่เลวร้ายนั้นถูกจำกัดด้วยสภาพอากาศและดิน และไม่สามารถปกปิดข้อบกพร่องต่างๆ ของธรรมชาติได้ ในกองทุน ปีที่ก่อตั้ง มักจะเรียกว่า วินเทจ เช่นกัน ปีแห่งไวน์สะท้อนถึง ดินแดน เช่นเดียวกับปีของกองทุนซึ่งเป็นภาพรวมของวัฏจักรเศรษฐกิจ และส่งผลโดยตรงต่อผลตอบแทน

สำหรับกองทุน crypto ที่ก่อตั้งขึ้นในช่วงที่มีการพิมพ์เงินจำนวนมหาศาลระหว่างการแพร่ระบาด ในปัจจุบันพวกเขากำลังประสบกับปฏิกิริยาเชิงลบอันเจ็บปวดจาก ปีที่เลวร้าย

ฟองสบู่ทำให้คุณประสบความสำเร็จ ฟองสบู่ทำให้คุณพังทลาย

เมื่อเร็ว ๆ นี้นักลงทุนกองทุนคริปโตต่างบ่นกันผ่านโซเชียลมีเดีย สาเหตุก็คือกองทุน Web3 ABCDE ได้ประกาศว่ากองทุน 400 ล้านดอลลาร์นี้จะไม่ลงทุนในโครงการใหม่ๆ อีกต่อไป และจะไม่ระดมทุนสำหรับระยะที่ 2 ดูจุน ผู้ก่อตั้งกองทุนกล่าวว่าในช่วง 3 ปีที่ผ่านมา ABCDE ได้ลงทุนเงินมูลค่ากว่า 40 ล้านเหรียญสหรัฐฯ ในโครงการมากกว่า 30 โครงการ และแม้ว่าสภาพแวดล้อมตลาดปัจจุบันจะเป็นอย่างไร อัตราผลตอบแทนภายใน (IRR) ของกองทุนยังคงอยู่ในระดับชั้นนำของโลก

ABCDE ได้กดปุ่มหยุดการลงทุนชั่วคราว ซึ่งสะท้อนถึงสถานการณ์อันเลวร้ายของ VC ในด้านคริปโตในปัจจุบัน ทั้งขนาดการระดมทุนของสถาบันและความกระตือรือร้นในการลงทุนในโปรเจ็กต์ต่างก็ลดลง โมเดลการล็อคโทเค็นออนไลน์ถูกตั้งคำถามบ่อยครั้ง และนักลงทุนที่มีความยืดหยุ่นยังใช้ตลาดรองและการดำเนินการป้องกันความเสี่ยงเพื่อรักษามูลค่าของพอร์ตโฟลิโอของพวกเขาอีกด้วย ด้วยอัตราดอกเบี้ยมหภาคที่สูง กฎระเบียบที่ไม่ชัดเจน และปัญหาภายในอุตสาหกรรม crypto VC กำลังประสบกับช่วงเวลาการปรับตัวที่รุนแรงที่สุดจนถึงปัจจุบัน โดยเฉพาะอย่างยิ่งสำหรับกองทุน crypto ที่ก่อตั้งขึ้นประมาณปี 2021 สภาพแวดล้อมปัจจุบันทำให้การออกจากงานมีความยากยิ่งขึ้น

Bill Qian ผู้ก่อตั้งร่วมของ Cypher Capital เปิดเผยผลงานของกองทุนที่พวกเขาลงทุนไว้ “เราลงทุนในกองทุน VC มากกว่า 10 กองทุนในรอบนี้ GP ทั้งหมดยอดเยี่ยมมากและมีโครงการชั้นนำมากมาย แต่สำหรับการลงทุนของเราในกองทุน VC ทั้งหมด (เราคือ LP) เราได้ลดค่าใช้จ่ายทางบัญชีไป 60% ซึ่งหมายความว่าเราหวังว่าจะได้เงินต้นคืนมา 40% ในท้ายที่สุด ไม่มีทางเป็นไปได้ เราต้องยอมรับหากเราตามทันการลงทุนในปี 2022/23 บางครั้งคุณไม่ได้ทำอะไรผิด แต่คุณกลับสูญเสียเวลาและปีไป” แต่เขาค่อนข้างมองโลกในแง่ดีเกี่ยวกับรอบต่อไปของ crypto vc เพราะทุกอย่างจะเปลี่ยนไปเมื่อมันไปถึงจุดสุดขีด เหมือนกับว่า VCs จากเว็บไซต์ web2 ใน Silicon Valley ถูกทำลายล้างในปี 2543 แต่ปีต่อๆ มาก็กลายมาเป็นปีที่ดีสำหรับการส่งเสริมและลงทุนในนวัตกรรม

“เทศกาลทุน” ตั้งแต่ปี 2021 ถึงปี 2022 นอกเหนือจากความคิดสร้างสรรค์อย่างต่อเนื่องภายในอุตสาหกรรม ซึ่งส่งเสริมความรู้สึกของตลาดพร้อมด้วยความเจริญรุ่งเรืองของ DeFi, NFT และเกมบล็อคเชน ยังมีความเกี่ยวข้องกับพื้นหลังทางประวัติศาสตร์พิเศษอีกด้วย ธนาคารกลางของหลายประเทศได้รับผลกระทบจากการแพร่ระบาดของโรคโควิด-19 โดยได้ดำเนินการผ่อนปรนเชิงปริมาณครั้งใหญ่และกำหนดอัตราดอกเบี้ยเป็นศูนย์ในช่วงเวลาดังกล่าว ส่งผลให้สภาพคล่องทั่วโลกล้นทะลักและเงินร้อนต่างหลั่งไหลเข้ามาแสวงหาสินทรัพย์ที่มีผลตอบแทนสูง สภาพแวดล้อมแบบนี้ถูกเรียกกันว่า “Everything Bubble” โดยแวดวงวิชาการและอุตสาหกรรม อุตสาหกรรมสกุลเงินดิจิทัลที่เกิดขึ้นในเวลานั้นได้กลายมาเป็นหนึ่งในผู้ได้รับประโยชน์ที่สำคัญ

เมื่อเผชิญกับแนวโน้มดังกล่าว บริษัทเงินทุนเสี่ยงด้านคริปโตที่สามารถหาเงินทุนได้อย่างง่ายดายได้เริ่มเล่นเกมการลงทุนแบบ เปลหาม โดยเดิมพันกับแนวทางแนวคิดด้วยการเดิมพันครั้งใหญ่ และวิเคราะห์มูลค่าที่แท้จริงของโครงการอย่างไม่สมเหตุสมผลมากนัก การลงทุนบ้าๆ บอๆ และการพุ่งขึ้นในระยะสั้นโดยแยกจากปัจจัยพื้นฐานนี้ คล้ายกับฟองสบู่ด้านเทคโนโลยี โดยพื้นฐานแล้วก็คือ การกำหนดราคาตามความคาดหวัง ด้วยต้นทุนทุนที่ต่ำเป็นพิเศษ Crypto VCs ได้ลงทุนเงินเป็นจำนวนมากในโครงการที่มีมูลค่าสูงเกินจริง ซึ่งทำให้เกิดอันตรายที่ซ่อนอยู่

กลไกการล็อกโทเค็นซึ่งอาศัยกลไกจูงใจด้วยหุ้นแบบดั้งเดิม มีเป้าหมายที่จะปล่อยโทเค็นเป็นงวดๆ ในช่วงเวลาอันยาวนาน เพื่อป้องกันไม่ให้ฝ่ายโครงการและนักลงทุนในระยะแรกขายโทเค็นในลักษณะรวมศูนย์ในระยะสั้น จึงช่วยปกป้องเสถียรภาพของระบบนิเวศและผลประโยชน์ของนักลงทุนรายย่อย กลไกการออกแบบทั่วไป ได้แก่ “ช่วงเวลาผ่อนผัน 1 ปี + การปลดล็อคเชิงเส้น 3 ปี” หรือแม้แต่ช่วงเวลาล็อกอัปที่ยาวนานขึ้นเป็น 5-10 ปี เพื่อให้แน่ใจว่าทีมงานและ VC ไม่สามารถถอนเงินออกได้ก่อนที่โครงการจะบรรลุผล ไม่มีอะไรผิดปกติกับการออกแบบนี้โดยเฉพาะอย่างยิ่งสำหรับอุตสาหกรรมการเข้ารหัสที่เติบโตอย่างรวดเร็วในช่วงหลายปีที่ผ่านมา เพื่อขจัดความกังวลของโลกภายนอกเกี่ยวกับ ความชั่วร้าย ของกลุ่มโครงการและ VC การล็อคโทเค็นเพื่อกำหนดข้อจำกัดเป็นวิธีที่มีประสิทธิภาพในการเพิ่มความเชื่อมั่นของนักลงทุน

อย่างไรก็ตาม เมื่อธนาคารกลางสหรัฐเริ่มลดขนาดงบดุลและขึ้นอัตราดอกเบี้ยในปี 2022 สภาพคล่องก็ตึงตัวอย่างรวดเร็วและฟองสบู่ในอุตสาหกรรมคริปโตก็แตก เมื่อการประเมินมูลค่าที่พองตัวเหล่านี้ลดลงอย่างรวดเร็ว ตลาดจะเข้าสู่ระยะที่น่าเจ็บปวดของ การคืนมูลค่า VC ด้านคริปโตที่เก็บเกี่ยวผลตอบแทนจากการกระทำของตนเองกำลังค่อยๆ ตกอยู่ใน ชั่วโมงที่มืดมนที่สุด ของตนเอง โดยสถาบันต่างๆ จำนวนมากไม่เพียงแต่สูญเสียเงินจำนวนมากจากการลงทุนในช่วงแรกเท่านั้น แต่ยังถูกนักลงทุนรายย่อยตั้งคำถามด้วย เนื่องจากพวกเขาเชื่อผิดๆ ว่าตนทำกำไรได้มหาศาล

ตามข้อมูลที่เผยแพร่เมื่อเร็วๆ นี้โดยผู้ก่อตั้ง STIX Taran Sabharwal ระบุว่าในบรรดาโครงการที่เขาติดตาม โครงการเกือบทั้งหมดประสบกับมูลค่าลดลงอย่างรวดเร็ว โดย SCR และ BLAST ประสบกับมูลค่าลดลงปีต่อปีถึง 85% และ 88% ตามลำดับ ข้อมูลมากมายแสดงให้เห็นว่า VC ด้านคริปโตจำนวนมากที่มุ่งมั่นที่จะล็อคตำแหน่งของตนอาจพลาดโอกาสในการออกจากตลาดรองในปีที่แล้ว สิ่งนี้บังคับให้พวกเขาต้องหาวิธีอื่นในการหาเลี้ยงชีพ - Bloomberg รายงานว่าบริษัทเงินร่วมลงทุนหลายแห่งให้ความร่วมมือกับผู้สร้างตลาดอย่างลับๆ เพื่อป้องกันความเสี่ยงจากการล็อกอัพผ่านตราสารอนุพันธ์และตำแหน่งขายชอร์ต และแสวงหากำไรจากการตกต่ำของตลาด

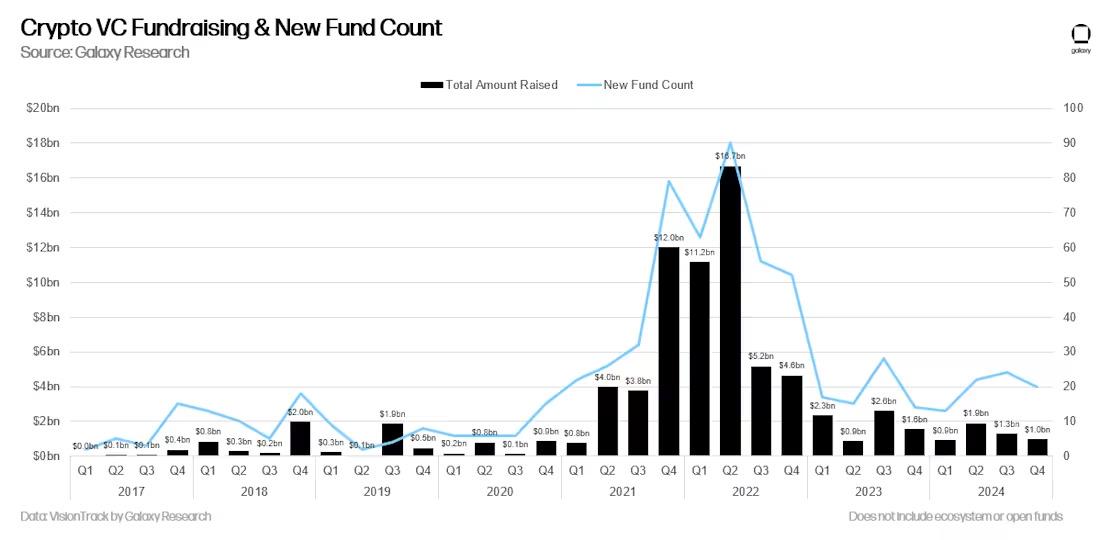

ในตลาดที่อ่อนแอ การระดมทุนสำหรับกองทุน crypto ใหม่ก็ถือเป็นความท้าทายเช่นกัน รายงานของ Galaxy Digital แสดงให้เห็นว่าแม้ว่าจำนวนกองทุนใหม่จะเพิ่มขึ้นตลอดทั้งปี 2024 แต่ปี 2024 ถือเป็นปีที่อ่อนแอที่สุดสำหรับการระดมทุนของทุนเสี่ยงด้านคริปโตตั้งแต่ปี 2020 เมื่อพิจารณาเป็นรายปี โดยมีกองทุนใหม่ทั้งหมด 79 กองทุนที่ระดมทุนได้ 5.1 พันล้านดอลลาร์ ซึ่งต่ำกว่าระดับความคึกคักในตลาดกระทิงปี 2021-2022 มาก

ตามบทความวิจัยที่เผยแพร่ก่อนหน้านี้โดย PANews ระบุว่าจากสถิติที่ไม่สมบูรณ์ มีกองทุนการลงทุนที่เกี่ยวข้องกับ Web3 จำนวน 107 กองทุนที่เปิดตัวในช่วงครึ่งแรกของปี 2022 โดยมีมูลค่ารวมสูงถึง 39.9 พันล้านดอลลาร์สหรัฐ

มีมและการเปลี่ยนเส้นทางการระดมทุนของ Bitcoin ETF

ในบริบทที่อุตสาหกรรมขาดการเล่าเรื่องผลิตภัณฑ์ที่ชัดเจนและกรณีการใช้งานจริง ชุมชนจึงเริ่มพึ่งพาจุดรวม Meme เพื่อสร้างหัวข้อและปริมาณการเข้าชม โทเค็นมีมได้จุดชนวนให้เกิดกระแสการซื้อขายซ้ำแล้วซ้ำเล่าโดยอาศัยความน่าดึงดูดใจของ ตำนานรวยได้อย่างรวดเร็ว ซึ่งดึงดูดกองทุนเก็งกำไรระยะสั้นจำนวนมาก

โครงการมีมเหล่านี้มักได้รับการโฆษณาเพียงครั้งเดียวอย่างรวดเร็ว แต่ขาดการสนับสนุนอย่างต่อเนื่อง ในขณะที่เรื่องเล่าเกี่ยวกับ การคาสิโน แบบออนเชนยังคงแพร่กระจายออกไป โทเค็น Meme ก็เริ่มเข้ามาครอบงำสภาพคล่องของตลาด และกลายมาเป็นจุดสนใจของผู้ใช้งานและการจัดสรรเงินทุน ส่งผลให้โครงการ Web3 ที่มีแนวโน้มดีบางโครงการถูกบีบและบดบัง และทำให้ไม่เป็นที่รู้จัก และทำให้ไม่สามารถเปิดเผยและเข้าถึงทรัพยากรได้อย่างจำกัด

ในเวลาเดียวกัน กองทุนป้องกันความเสี่ยงบางแห่งก็เริ่มที่จะแสวงหาช่องทางเข้าสู่ตลาด Memecoin เพื่อคว้าผลตอบแทนส่วนเกินที่เกิดจากความผันผวนสูง หนึ่งในนั้นก็คือ Stratos ซึ่งเป็นบริษัทเงินร่วมลงทุนที่ได้รับการสนับสนุนจาก Marc Andreessen ผู้ร่วมก่อตั้ง a16z กองทุนป้องกันความเสี่ยงเปิดตัวกองทุนสภาพคล่องที่ถือเหรียญมีม WIF ที่ใช้โซลานา และทำให้ได้รับผลตอบแทนที่น่าพอใจที่ 137% ในไตรมาสแรกของปี 2024

นอกเหนือจากมีมแล้ว เหตุการณ์สำคัญอีกเหตุการณ์หนึ่งในอุตสาหกรรมคริปโตอย่างการเปิดตัว Bitcoin spot ETF อาจเป็นหนึ่งในสาเหตุที่อาจทำให้ตลาด altcoin ซบเซาและปัญหาที่ VCs เผชิญอยู่

นับตั้งแต่ที่ ETF จุด Bitcoin แรกได้รับการอนุมัติในเดือนมกราคม 2024 สถาบันและนักลงทุนรายย่อยสามารถลงทุนใน Bitcoin ได้โดยตรงผ่านช่องทางที่ได้รับการควบคุม และบริษัทจัดการสินทรัพย์ยักษ์ใหญ่บน Wall Street แบบดั้งเดิมก็ได้เข้ามาในตลาดแล้ว ETF ดึงดูดเงินทุนไหลเข้าเกือบ 2 พันล้านดอลลาร์สหรัฐในช่วงสามวันแรกของการเปิดตัว ส่งผลให้ตำแหน่งทางการตลาดและสภาพคล่องของ Bitcoin ดีขึ้นอย่างมีนัยสำคัญ ซึ่งจะช่วยเสริมความแข็งแกร่งให้กับคุณลักษณะของสินทรัพย์ Bitcoin ในฐานะ ทองคำดิจิทัล และดึงดูดผู้เข้าร่วมทางการเงินแบบดั้งเดิมมากขึ้น

อย่างไรก็ตาม ด้วยการเกิดขึ้นของ Bitcoin ETF ที่ให้เส้นทางการลงทุนที่สะดวกยิ่งขึ้นและเป็นไปตามต้นทุนที่ต่ำกว่า ตรรกะการไหลเวียนของเงินทุนเดิมของอุตสาหกรรมก็เริ่มเปลี่ยนไป เงินทุนจำนวนมากที่อาจไหลเข้าในกองทุนเงินร่วมลงทุนระยะเริ่มต้นหรือ altcoins ในตอนแรกนั้นเลือกที่จะอยู่ในผลิตภัณฑ์ ETF และเปลี่ยนมาเป็นการถือครองแบบเฉื่อยๆ สิ่งนี้ไม่เพียงแต่ขัดจังหวะจังหวะการหมุนเวียนของเงินทุนในตลาด altcoin หลังจากการเพิ่มขึ้นของ Bitcoin เท่านั้น แต่ยังทำให้ Bitcoin แยกตัวออกจากโทเค็นอื่นๆ มากขึ้นในแง่ของแนวโน้มราคาและเรื่องราวของตลาดอีกด้วย

ภายใต้อิทธิพลต่อเนื่องของเอฟเฟกต์ไซฟอน อำนาจเหนือของ Bitcoin ในตลาด crypto ทั้งหมดก็ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ตามข้อมูลของ TradingView เมื่อวันที่ 22 เมษายน ส่วนแบ่งการตลาดของ Bitcoin (BTC.D) เพิ่มขึ้นเป็น 64.61% ซึ่งถือเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2021 ซึ่งแสดงให้เห็นว่าตำแหน่งของ Bitcoin ในฐานะ “จุดเข้าหลักสำหรับสถาบัน” กำลังได้รับการเสริมสร้างความแข็งแกร่งเพิ่มมากขึ้น

ผลกระทบของแนวโน้มนี้มีหลายชั้น: ทุนแบบดั้งเดิมมีการกระจุกตัวอยู่ใน Bitcoin มากขึ้น ทำให้บริษัทสตาร์ทอัพในสาขา Web3 ประสบความยากลำบากในการรับเงินทุนที่เพียงพอ และสำหรับ VC ในช่วงเริ่มต้น ช่องทางทางออกของโทเค็นโครงการนั้นจำกัด และสภาพคล่องของตลาดรองก็อ่อนแอ ส่งผลให้วงจรการเรียกเก็บเงินนั้นยาวนานขึ้นและเกิดความยากลำบากในการรับรู้ผลกำไร ซึ่งบังคับให้ต้องชะลอการลงทุนลงหรือกระทั่งระงับการลงทุน

นอกจากนี้ สภาพแวดล้อมภายนอกก็รุนแรงพอๆ กัน นั่นคือ อัตราดอกเบี้ยที่สูงและสภาพคล่องที่ตึงตัวมากขึ้น ทำให้ LPs ไม่เต็มใจที่จะลงทุนที่มีความเสี่ยงสูง ในขณะเดียวกัน นโยบายด้านกฎระเบียบแม้ว่าจะมีการพัฒนาอย่างต่อเนื่อง แต่ยังคงต้องมีการปรับปรุง

ตามที่ Rui จาก Hashkey Capital เขียนไว้ใน Twitter: จะมีการโต้กลับของเจไดเหมือนในอีก 20 ปีข้างหน้าหรือไม่? เพื่อน ๆ หลายคนมีทัศนคติที่มองโลกในแง่ร้าย ดังนั้นจึงทยอยออกจากตลาดไปทีละราย ตรรกะของพวกเขาเรียบง่ายและมีประสิทธิผล ในอีกด้านหนึ่ง ผู้ใช้ทั้งหมดที่ควรเข้ามาต่างก็เข้ามาแล้ว ทุกคนคุ้นเคยกับการเล่นในคาสิโนและคุ้นเคยกับการกำหนดคุณภาพของโครงการโดยการปั๊มหรือดัมพ์ตลาด เช่นเดียวกับที่พวกเขาคุ้นเคยกับการขายชอร์ต ETH คุณสมบัติของผู้ใช้ได้รับการสรุปเรียบร้อยแล้ว ในทางกลับกัน เป็นเรื่องยากที่เราจะเห็นการระเบิดของแอปพลิเคชันขนาดใหญ่ในระดับเครือข่าย Crypto ได้พยายาม สร้างใหม่ ด้านโซเชียล เกม การระบุตัวตน และด้านอื่นๆ แต่สุดท้ายทุกคนกลับพบว่ามันยุ่งวุ่นวาย มันเป็นเรื่องยากที่จะค้นหาโอกาสใหม่ๆ ของ Infra และจินตนาการใหม่ๆ ที่ไร้ขีดจำกัด

ภายใต้แรงกดดันมากมาย ช่วงเวลาอันมืดมน ของ crypto VC อาจดำเนินต่อไปอีกระยะหนึ่ง