Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả: jk

Khi cơ sở hạ tầng tiền điện tử toàn cầu dần hoàn thiện, nhu cầu của người dùng về tính khả dụng thực sự của tài sản trên chuỗi cũng tăng lên. Tuy nhiên, cách thức sử dụng tài sản trên chuỗi trong thực tế luôn là mối quan tâm của người dùng tiền điện tử.

Thẻ thanh toán tiền điện tử (còn gọi là thẻ U) đã âm thầm xuất hiện trong bối cảnh này. Chúng không chỉ mở ra chặng đường cuối cùng trong việc sử dụng tài sản mà còn âm thầm định hình lại hiểu biết của mọi người về ví, PayFi và mạng lưới thanh toán.

Cho dù là liên kết trực tiếp với phần mềm thanh toán di động để tiêu dùng hay vay stablecoin bằng cách thế chấp Bitcoin để linh hoạt ứng phó với các điều kiện thị trường, thì các cách sử dụng thẻ thanh toán tiền điện tử đang ngày càng trở nên đa dạng hơn. Trong số đó, một số dựa trên sàn giao dịch, tập trung vào tính ổn định và phần thưởng hoàn tiền, trong khi một số khác dựa trên ví hoặc giao thức, nhấn mạnh vào tài sản gốc trên chuỗi và khả năng kết hợp. Thẻ thanh toán tiền điện tử ngày nay đã trở thành điểm khởi đầu thiết thực và ngày càng hoàn thiện vào tài chính tiền điện tử.

Để làm rõ trải nghiệm sử dụng thực tế và sự khác biệt của các sản phẩm như vậy, Odaily Planet Daily đã phân tích sâu mười thẻ thanh toán tiền điện tử tiêu biểu nhất trên thị trường hiện tại dựa trên lượng thông tin thu thập được và phản hồi của người dùng từ các nền tảng xã hội, bao gồm Bybit, Bitget, SafePal, Morph, Infini, Coinbase, Nexo, MetaMask, 1inch và RedotPay, đồng thời kết hợp ngưỡng ứng dụng, tài sản được hỗ trợ, cấu trúc tỷ lệ, cơ chế hoàn tiền và khả năng tương tác trên chuỗi của chúng để tiến hành phân loại có hệ thống và so sánh theo chiều ngang nhằm giúp độc giả tìm ra thẻ phù hợp nhất với họ trong lĩnh vực đang phát triển nhanh chóng này.

Thẻ U dành cho người dùng Trung Quốc

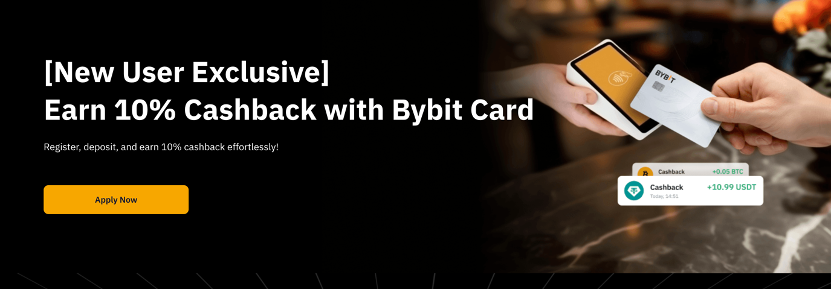

Thẻ Bybit: Thẻ U được sử dụng rộng rãi nhất

Thẻ ghi nợ ảo mới ra mắt của Bybit đã trở nên khá phổ biến trên các nền tảng xã hội gần đây do tính năng không mất phí thường niên và ngưỡng thấp . Thẻ này hỗ trợ chứng nhận KYC ở Trung Quốc đại lục và quy trình đăng ký miễn phí.

Quy trình đăng ký khá đơn giản: trước tiên người dùng cần đăng ký tài khoản Bybit. Sau khi hoàn tất đăng ký, họ cần phải xác thực tên thật trên nền tảng. Có thông tin cho rằng việc sử dụng danh tính ở Trung Quốc đại lục có thể vượt qua được quá trình đánh giá KYC. Sau khi xác thực thành công, hãy tìm tùy chọn Thẻ trên trang chủ để vào trang ứng dụng, sau đó người dùng có thể chọn các vùng khác nhau để mở thẻ:

Chọn Úc làm khu vực mở thẻ. Nếu bạn chọn tùy chọn này, bạn không cần phải cung cấp bằng chứng về địa chỉ khi đăng ký thẻ ảo . Sau khi bạn nộp đơn, sẽ mất khoảng 5 đến 7 ngày làm việc để xem xét. Với bản phát hành này, đơn vị tiền tệ mặc định cho thẻ là USD.

Người dùng cũng có thể chọn Khu vực kinh tế châu Âu (EEA), nhưng xin lưu ý rằng phiên bản EEA yêu cầu phải có bằng chứng về địa chỉ tại Khu vực kinh tế châu Âu, chẳng hạn như hóa đơn nước, điện, hóa đơn thẻ tín dụng, v.v. đối với địa chỉ ở châu Âu. Đơn vị tiền tệ mặc định cho thẻ trong phiên bản này là Euro.

Về mặt sử dụng, thẻ có thể được quản lý trong Ứng dụng Bybit. Thẻ ảo có thể được liên kết trực tiếp với Apple Pay, Google Pay và các phương thức thanh toán khác và có thể sử dụng bằng cách quẹt thẻ tại các đơn vị chấp nhận thẻ trên toàn thế giới hỗ trợ Mastercard.

Theo tin tức gần đây trên Twitter, phiên bản thẻ ảo của Úc không còn có thể liên kết với Alipay và WeChat Pay để tiêu dùng . Nguyên nhân chủ yếu là do Mafia Studio và các công ty khác khai thác quá mức các hoạt động hoàn tiền. Tuy nhiên, một số người dùng đã báo cáo rằng tính năng chạm và thanh toán của Alipay có thể được sử dụng cho các giao dịch, điều này có thể khác nhau tùy thuộc vào mức độ kiểm soát rủi ro của tài khoản của mỗi người dùng. Nếu bạn cần liên kết các công cụ thanh toán này, bạn có thể cân nhắc đăng ký phiên bản Thẻ Châu Âu. Theo thông tin trên Twitter, phiên bản Thẻ Châu Âu vẫn có thể liên kết với Alipay và các công cụ thanh toán khác để sử dụng.

Về mặt phí, thẻ Bybit khá cạnh tranh: phí giao dịch dao động từ 0,9% đến 3%, tùy thuộc vào các yếu tố như khu vực phát hành thẻ, loại tiền giao dịch và địa điểm tiêu dùng. Một số giao dịch có thể phải chịu thêm phí trung gian (như Alipay và các nền tảng khác). Nền tảng này hiện đang chạy chương trình khuyến mãi thẻ mới và người dùng có thể được giảm giá 10% tiền mặt khi mua hàng.

Điều quan trọng cần lưu ý là việc tiêu dùng ở các khu vực khác nhau có thể phát sinh thêm chi phí như phí chuyển đổi tiền tệ. Ví dụ, nếu người dùng thanh toán bằng thẻ tín dụng tại một đơn vị chấp nhận Yên Nhật, phí giao dịch cuối cùng có thể bao gồm tỷ giá hối đoái từ USD/EUR sang Yên Nhật, mà người dùng cũng phải chịu. Nhìn chung, loại thẻ này có những lợi thế rõ ràng về mặt sử dụng vì nó được liên kết với sàn giao dịch và là một trong những lựa chọn thuận tiện nhất trên thị trường hiện nay.

Thẻ Bitget: Thẻ thanh toán độc quyền dành cho VIP

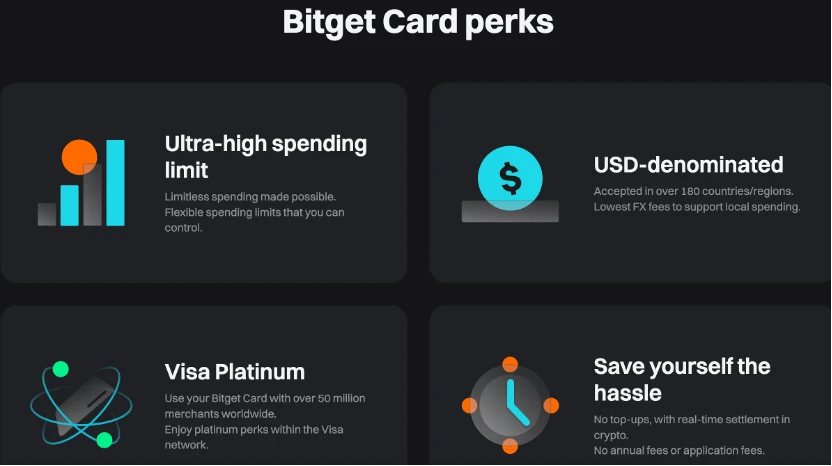

So với thẻ ngân hàng truyền thống, thẻ ghi nợ ảo do Bitget ra mắt còn sử dụng ưu điểm không mất phí thường niên và tiêu thụ trực tiếp USDT làm điểm bán hàng chính, thu hút sự chú ý của nhiều người dùng tiền điện tử. Thẻ hiện hỗ trợ hai tùy chọn tổ chức thẻ: UnionPay và Mastercard, đáp ứng nhu cầu thực tế ở các khu vực và tình huống tiêu dùng khác nhau.

Đơn vị phát hành Bitget Card là DCS (DeCard), một ngân hàng phát hành thẻ được quản lý tại Singapore . Theo tin tức thị trường, Bitget đã mua lại phần lớn cổ phần của ngân hàng này. Mặc dù DeCard cũng cung cấp dịch vụ đăng ký thẻ cho người dùng cá nhân, nhưng cách này thường yêu cầu người nộp đơn phải có xác thực danh tính tại Singapore và số điện thoại di động, với ngưỡng yêu cầu khá cao. Do đó, nộp hồ sơ thông qua nền tảng Bitget là cách khả thi hơn.

Xin lưu ý rằng hiện tại ứng dụng thẻ Bitget không mở cho tất cả người dùng. Theo quy định hiện hành của nền tảng, chỉ những người dùng đạt cấp VIP mới đủ điều kiện đăng ký. Một trong những ngưỡng phổ biến là số dư tài khoản phải đạt 30.000 USDT hoặc tài sản tương đương. Do đó, nhóm người dùng mục tiêu của loại thẻ này thường hướng đến những người có giá trị tài sản ròng cao hoặc người dùng giao dịch tích cực.

Hiện tại, thẻ Bitget còn hỗ trợ các hoạt động liên kết như Apple Pay, Google Pay, Alipay và WeChat . Chức năng của nó tập trung vào việc giải phóng tính thanh khoản của tài sản trên chuỗi và kết hợp chúng với mức tiêu dùng hàng ngày. Cần lưu ý rằng có nhiều loại thẻ Bitget khác nhau. Thẻ Bitget trên trang web chính thức là thẻ Visa có đô la Mỹ là loại tiền tệ thanh toán cơ bản, trong khi Thẻ thanh toán Bitget Premium, phổ biến hơn trên Twitter, là thẻ Mastercard/UnionPay có đô la Singapore là loại tiền tệ thanh toán cơ bản, có đôi chút khác biệt. Theo trải nghiệm của người dùng trên Twitter, loại thẻ này có thể sử dụng dễ dàng ở mọi nơi chấp nhận thẻ Mastercard.

Đồng thời, Bitget tuyên bố trên trang chủ của mình rằng sẽ có cơ hội hoàn tiền BGB trong tương lai.

Đồng thời, Bitget tuyên bố trên trang chủ của mình rằng sẽ có cơ hội hoàn tiền BGB trong tương lai.

Về phí, phí giao dịch của thẻ Bitget cũng là 0,9% đến 3% , chủ yếu bị ảnh hưởng bởi các yếu tố như loại tiền tệ giao dịch, địa điểm tiêu dùng và có liên quan đến việc đổi tiền hay không. Ví dụ, nếu giao dịch được thanh toán bằng USDT ở khu vực không sử dụng USD/SGD, một số loại phí chuyển đổi tiền tệ nhất định có thể được áp dụng. Ngoài ra, các kênh thanh toán khác nhau (như UnionPay và Mastercard) cũng có thể ảnh hưởng đến thời gian nhận hàng và phí trung gian. Đồng thời, Alipay và WeChat Pay cũng sẽ tính phí xử lý đối với các giao dịch trên 300 nhân dân tệ.

Nhìn chung, với tư cách là một sản phẩm tài chính ảo có nguồn gốc từ sàn giao dịch, Bitget Card cung cấp cho người dùng một kênh khác để sử dụng tài sản được mã hóa trong các tình huống tiêu dùng thực tế. Đặc biệt phù hợp với người dùng có tài sản lớn và thường xuyên tiêu dùng xuyên biên giới.

SafePal x Fiat 24: Không chỉ là thẻ U mà còn là tài khoản ngân hàng tuân thủ

Khác với thẻ ảo truyền thống, SafePal cung cấp dịch vụ tài chính tiền điện tử tích hợp hơn, với hỗ trợ tài khoản cơ bản do Fiat 24, một ngân hàng đã đăng ký tại Thụy Sĩ, cung cấp. Sau khi hoàn tất xác thực danh tính và xác minh địa chỉ, người dùng sẽ nhận được một tài khoản ngân hàng châu Âu thực (bao gồm IBAN) có thể được sử dụng để thanh toán quốc tế, rút tiền và thậm chí là mua hàng bằng thẻ ghi nợ liên quan đến tài khoản đó.

Quy trình đăng ký phức tạp hơn một chút so với các loại thẻ khác. Người dùng trước tiên phải nhập mô-đun có liên quan vào giao diện ví SafePal, với điều kiện tài khoản phải nằm trong khu vực hỗ trợ dịch vụ (hiện bao gồm Trung Quốc đại lục). Tiếp theo, người dùng cần chuyển một lượng nhỏ ETH trên mạng Arbitrum để đúc NFT danh tính, đóng vai trò là thông tin xác thực cần thiết để nhận dịch vụ ngân hàng Fiat 24. Sau khi hoàn tất KYC và xác minh địa chỉ, hệ thống sẽ chỉ định một tài khoản ngân hàng Fiat 24 và bạn có thể đồng thời đăng ký thẻ ghi nợ Mastercard được liên kết với tài khoản đó. Một số người dùng đã nhận được thẻ Visa vào năm 2023 và phiên bản chính thống hiện tại là Mastercard.

Thẻ này cũng hỗ trợ liên kết với Apple Pay, Google Pay, Alipay, WeChat Pay, v.v. Các loại tiền tệ thanh toán cơ bản hỗ trợ Euro, Đô la Mỹ, Franc Thụy Sĩ và Nhân dân tệ.

Về phí, mức phí chung cho thẻ ghi nợ SafePal là 1% đến 3%, tùy thuộc vào cấu trúc giao dịch cụ thể. Có một khoản phí xử lý khoảng 1% cho việc rút tiền từ tài khoản, trong khi không có khoản phí bổ sung nào cho việc tiêu dùng bằng cùng loại tiền tệ. Đây là tin vui cho những người dùng có nhu cầu tiêu dùng bằng 4 loại tiền tệ trên. Khi số dư tiền pháp định trong thẻ ngân hàng cạn kiệt, hệ thống sẽ tự động khấu trừ phí từ số dư tiền điện tử bị ràng buộc để thực hiện việc tiêu thụ tài sản tiền điện tử.

Đồng thời, vì người dùng có được một tài khoản ngân hàng đầy đủ hỗ trợ chuyển khoản quốc tế tới các ngân hàng lớn, cũng như các ngân hàng kỹ thuật số quốc tế như ifast, Wise và Revolut, nên có rất nhiều thử nghiệm và đánh giá tỷ giá trên các nền tảng xã hội.

So với các sản phẩm thẻ do các sàn giao dịch khác dẫn đầu, sự hợp tác giữa SafePal và Fiat 24 gần hơn với việc mở rộng các dịch vụ tài chính truyền thống vào thế giới tiền điện tử. Nó cung cấp cho người dùng nhiều thứ hơn là một tấm thẻ. Nó cũng cung cấp một tài khoản tài chính hoàn chỉnh có thể tự do gửi và nhận euro, liên kết tài sản tiền điện tử và có thẻ nhận dạng tuân thủ. Giải pháp này đặc biệt phù hợp với người dùng có nhu cầu thanh toán và nhận hàng xuyên biên giới hoặc nhu cầu xuất khẩu tài sản.

Morph Black Card: Dẫn đầu trong lĩnh vực thẻ tín dụng cao cấp

Morph Black Card là đơn vị cung cấp quyền thành viên hàng đầu được Morph, một nền tảng L2 dành cho người tiêu dùng, ra mắt. Đây là sản phẩm kết hợp giữa danh tính trên chuỗi + đặc quyền ngoài đời thực dành cho người dùng tiền điện tử có giá trị tài sản ròng cao. Không giống như thẻ ghi nợ ảo truyền thống, ngưỡng đăng ký Morph Black là phải nắm giữ một NFT cụ thể - Morph Black NFT, có giá sàn hiện tại trên thị trường thứ cấp là khoảng 0,87 ETH. NFT này không chỉ tượng trưng cho tư cách thành viên của người dùng mà còn nhúng các chức năng định giá và lưu thông của quyền tài chính trên chuỗi.

Về mặt thiết kế chức năng, Morph Black NFT được định nghĩa chính thức là tài sản chủ lực của hệ sinh thái MorphPay. Người nắm giữ có thể nhận được các đợt airdrop Morph Token trong tương lai trên nền tảng này và được hưởng quyền phân phối ở mức định giá pha loãng hoàn toàn (FDV) thấp nhất. Đồng thời, NFT cũng sẽ được liên kết với nhiều dự án sinh thái khác bao gồm Quỹ BAI để mang đến các ưu đãi airdrop cho người dùng. Người sở hữu thẻ cũng có thể tham gia gửi tiền theo chuỗi nền tảng và nhận được mức lợi nhuận hàng năm lên tới 30%.

Về mặt lợi ích của thẻ, thẻ Morph Black là thẻ vật lý màu đen và vàng nặng 22g. Người sở hữu thẻ có thể đăng ký thẻ sau khi hoàn tất KYC. Các lợi ích được quảng cáo bao gồm miễn phí thường niên khoảng 300 đô la Mỹ thường thấy ở các thẻ đen truyền thống và được hưởng mức phí xử lý thấp tới 0,3% trong quá trình gửi và rút tiền (tùy thuộc vào nhu cầu trao đổi tiền tệ). Thẻ này có hạn mức gửi tiền hàng ngày lên tới 1 triệu đô la Mỹ và đi kèm với một tài khoản ngân hàng bằng đô la Mỹ tại Singapore. Đồng thời, theo thông tin công khai của nền tảng và các cuộc thảo luận trong cộng đồng, thẻ này cũng sẽ liên kết với các khách sạn toàn cầu, dịch vụ đặt vé máy bay và dịch vụ trợ giúp cá nhân, đồng thời có thể hỗ trợ thông qua hệ thống Aspire VIP để tạo ra các dịch vụ hỗ trợ du lịch và cuộc sống tương tự như thẻ tín dụng cao cấp truyền thống dành cho người nắm giữ tài sản tiền điện tử.

Ngoài ra, theo tin tức từ cộng đồng và nền tảng xã hội, thẻ vật lý Morph Black có thể được xây dựng dựa trên hệ thống phát hành DCS (DeCard). Nhà đầu tư Bitget được cho là đã mua lại phần lớn cổ phần của DCS. Do đó, rất có thể loại thẻ này sẽ được phát triển dựa trên thẻ Mastercard của DCS. Một số quyền và lợi ích có thể đến từ thẻ đen DCS Imperium World Elite Card và thẻ này có cơ chế thẻ tín dụng.

Theo nhóm Morph, phiên bản thẻ thông thường sẽ được ra mắt trong tương lai để phục vụ nhiều đối tượng người dùng hơn nhằm mở rộng mạng lưới thanh toán và khả năng thâm nhập sinh thái. Nhìn chung, Morph Black Card là một trong những sản phẩm thẻ tài chính cao cấp nhất trên thị trường, phù hợp với người dùng tiền điện tử cao cấp muốn tìm kiếm tính độc quyền về tài sản và khả năng kết hợp quyền.

Điều đáng nói là Morph mới bắt đầu bán Morph Platinum SBT cách đây vài ngày. Bằng cách đúc Morph Platinum SBT, người dùng có thể đảm bảo cổ phần của mình trong hệ sinh thái với giá trị FDV là 50 tỷ đô la và mở khóa 50% mã thông báo tại TGE. Đồng thời, chủ sở hữu SBT sẽ nhận được Thẻ Morph Platinum. Chi tiết về thẻ vẫn chưa được tiết lộ, nhưng đây cũng là thẻ U hỗ trợ tiêu dùng tiền điện tử trực tiếp và đi kèm quyền lợi dùng thử Thẻ Đen trong một năm trị giá 300 đô la. Hiện tại, phí đúc Morph Platinum SBT là 0,3 ETH.

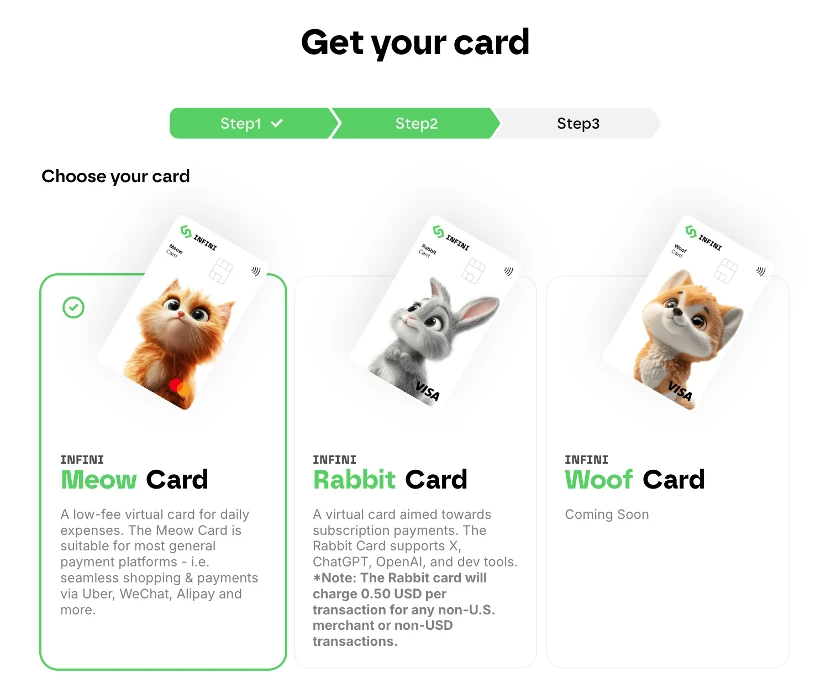

Infini Card: Thẻ ảo hỗ trợ OnlyFans

Infini sở hữu ba loại thẻ khác nhau: Meow Card và Rabbit Card là các sản phẩm thẻ ảo cốt lõi cung cấp các giải pháp thanh toán trực tuyến và tiêu dùng hàng ngày linh hoạt cho các nhu cầu khác nhau của người dùng. Hiện tại, cả hai loại thẻ đều có giá 9,9 đô la Mỹ, không có phí thường niên hoặc phí tháng. Chúng hỗ trợ liên kết với Alipay và WeChat Pay và là một trong số ít sản phẩm thẻ ảo ở nước ngoài tương thích với các công cụ thanh toán chính thống dành cho người dùng Trung Quốc.

Thẻ Meow thuộc mạng lưới Mastercard và phù hợp hơn cho các nhu cầu chi tiêu hàng ngày được tính bằng Nhân dân tệ . Phí dịch vụ giao dịch là 0,8% trên số tiền mỗi lần tiêu dùng . Khi thực hiện thanh toán bằng các loại tiền tệ không phải đô la Mỹ, hệ thống sẽ tự động chuyển đổi tiền tệ và tính phí xuyên biên giới từ 1% đến 1,5% , với mức tối thiểu là 0,01 đô la Mỹ.

Rabbit Card sử dụng mạng lưới Visa và tập trung nhiều hơn vào các đơn vị chấp nhận đô la Mỹ. Nó đặc biệt phù hợp với một loạt các nền tảng đăng ký, bao gồm ChatGPT Plus, OpenAI API, Midjourney, Cursor, AWS, Google Cloud, Notion, Godaddy, GitHub và các dịch vụ phát triển khác. Nó cũng bao gồm các nền tảng tiêu dùng chính thống như Netflix, YouTube, eBay, Amazon, v.v., về cơ bản bao gồm tất cả các dịch vụ đăng ký bằng đô la Mỹ cần sử dụng trong cuộc sống hàng ngày. Phí dịch vụ cơ bản của Rabbit Card cũng là 0,8% cho mỗi giao dịch, nhưng phí dành cho các đơn vị chấp nhận thẻ không phải của Hoa Kỳ hoặc các giao dịch không phải bằng đô la Mỹ là mức phí cố định 1% cộng với 0,50 đô la và cũng có ngưỡng phí tối thiểu là 0,01 đô la.

Tất nhiên, trang web chính thức của Infini cũng chu đáo thông báo với người dùng rằng cả Meow Card và Rabbit Card đều hỗ trợ đăng ký OnlyFans, điều này thực sự đáp ứng nhu cầu của người dùng.

Mặc dù cả hai loại thẻ đều là thẻ ảo, nhưng chúng có thể nhanh chóng được liên kết với Alipay và WeChat Pay khi sử dụng thực tế để có được trải nghiệm thanh toán liền mạch. Có thể thấy trên trang web chính thức rằng sản phẩm thẻ vật lý Woof Card của Infini đang được chuẩn bị. Trong tương lai, ứng dụng này sẽ hỗ trợ Apple Pay và Google Pay và có nhiều khả năng thanh toán ngoại tuyến hơn, dự kiến sẽ mở rộng hơn nữa cơ sở người dùng.

Thẻ phúc lợi cho cư dân ở nước ngoài: thẻ không mất phí, thẻ hoàn tiền và thẻ “cho vay”

Lưu ý: Tất cả các yêu cầu KYC sau đây đều dành cho “cư dân” bất kể quốc tịch . Nghĩa là, đối với cư dân có thể cung cấp bằng chứng về địa chỉ cư trú tại địa phương , chẳng hạn như hóa đơn tiền nước, tiền điện và hóa đơn thẻ tín dụng, thì mức độ khó của KYC sẽ khác nhau tùy theo yêu cầu của các tổ chức phát hành thẻ khác nhau.

Thẻ Coinbase: Thẻ thanh toán duy nhất “không mất phí, không mất tiền”

Là một trong những nền tảng giao dịch tiền điện tử lớn nhất và tuân thủ nhất thế giới, thẻ ghi nợ do Coinbase ra mắt có những lợi thế đáng kể về mặt niềm tin của người dùng và bảo mật tiền. Thẻ này được phát hành cho người dùng có tài khoản Coinbase và dành riêng cho cư dân Hoa Kỳ hoặc Khu vực Kinh tế Châu Âu (EEA). Người nộp đơn phải có tình trạng cư trú hợp pháp và địa chỉ cư trú thực sự tại nơi ở của mình. Đánh giá KYC ở Trung Quốc đại lục không được hỗ trợ.

Tuy nhiên, KYC nghiêm ngặt sẽ đổi lại những lợi ích cao cấp: Một trong những tính năng lớn nhất của thẻ ghi nợ Coinbase là không mất bất kỳ loại phí nào ; Cơ chế thanh toán tài sản gốc cho phép người dùng sử dụng trực tiếp các loại tiền ổn định như USDC cho mục đích tiêu dùng hàng ngày. Nền tảng này cũng hỗ trợ việc đổi tiền pháp định sang USDC mà không mất phí giao dịch, giúp giảm đáng kể chi phí chuyển đổi tài sản cho chủ thẻ. Các giao dịch hàng ngày và rút tiền tại ATM thường cũng miễn phí, mang đến cho người dùng trải nghiệm thanh toán gần như không mất mát. Ngoài ra, thẻ này là thẻ ghi nợ VISA và có thể được sử dụng bình thường tại các đơn vị chấp nhận thẻ và dịch vụ hỗ trợ mạng lưới trên toàn thế giới, đáp ứng nhiều tình huống khác nhau.

Khi người dùng rút tiền từ Coinbase về tài khoản ngân hàng địa phương, nếu tài khoản nằm ở quốc gia hoặc khu vực được Coinbase hỗ trợ, số tiền thường được chuyển nhanh chóng và toàn bộ quá trình được coi là suôn sẻ và ổn định. Ngoài ra, Coinbase thỉnh thoảng còn triển khai hoạt động hoàn tiền cho người dùng thẻ ghi nợ. Tuy tần suất không cao nhưng đây cũng là một động lực bổ sung cho những người sở hữu thẻ lâu năm.

Nhìn chung, thẻ ghi nợ Coinbase đã trở thành một trong những thẻ ghi nợ tiền điện tử phổ biến nhất trong số người dùng châu Âu và châu Mỹ do tuân thủ quy định, hệ thống phí thấp và trải nghiệm gửi và rút tiền tệ fiat tốt. Đối với những người dùng đã quản lý tài sản của mình trên nền tảng Coinbase, thẻ này chắc chắn là sự mở rộng lý tưởng cho các tình huống sử dụng hàng ngày của họ đối với tài sản trên chuỗi.

Thẻ Nexo: Thẻ tín dụng hoàn tiền dành cho người sống tại Châu Âu

Nexo Card được ra mắt bởi Nexo, một nền tảng giao dịch tiền điện tử có trụ sở chính tại Pháp với giấy phép tuân thủ tại EU và Vương quốc Anh. Chỉ dành cho cư dân của Khu vực Kinh tế Châu Âu (EEA) và Vương quốc Anh. Người mang hộ chiếu Trung Quốc cần có bằng chứng về địa chỉ và thẻ cư trú của châu Âu để mở hộ chiếu. Thẻ này không chỉ hỗ trợ việc tiêu dùng tài sản tiền điện tử mà còn là một trong số ít thẻ U có mô hình thẻ tín dụng thực sự, cho phép người dùng thanh toán trước và hoàn trả sau. Thẻ này cũng hỗ trợ hoàn tiền ở mức đáng kể, khiến nó trở thành một trong số ít thẻ tín dụng có thể cạnh tranh với thẻ tín dụng Bắc Mỹ.

Thẻ Nexo thuộc mạng lưới Mastercard và có thể sử dụng tại hầu hết các đơn vị chấp nhận thẻ trong mạng lưới.

Cơ chế hoàn tiền của Nexo Card áp dụng mô hình phần thưởng năng động dựa trên phân bổ tài sản của người dùng. Mọi chi tiêu hàng ngày đều có thể được hoàn tiền bằng tiền điện tử, mức hoàn tiền cơ bản là 0,5% số tiền chi tiêu và loại tiền thanh toán có thể linh hoạt lựa chọn từ NEXO Token hoặc Bitcoin (BTC) trên nền tảng. Khi tổng số tài sản tiền điện tử được nắm giữ trong tài khoản của người dùng vượt quá 5.000 đô la Mỹ, chúng sẽ tự động được đưa vào Chương trình khách hàng thân thiết và được chia thành các cấp độ khách hàng thân thiết khác nhau dựa trên tỷ lệ token NEXO trong danh mục tài sản của họ, do đó nhận được tỷ lệ ưu đãi hoàn tiền cao hơn.

Cụ thể, người dùng cấp độ bạch kim cao nhất có thể nhận được tới 2% tiền hoàn lại bằng token NEXO hoặc chọn trả lại BTC với tỷ lệ 0,5%; người dùng cấp độ vàng lần lượt là 1% và 0,3%; mức bạc là 0,7% và 0,2%; và mức cơ bản được duy trì ở mức hoàn tiền là 0,5% NEXO hoặc 0,1% BTC. Cơ chế phần thưởng theo từng bậc này khuyến khích người dùng nắm giữ nhiều Token NEXO hơn trên nền tảng, do đó tăng cường sự gắn bó của người dùng và hỗ trợ giá trị nội tại của token nền tảng.

Về phí, Nexo Card không có phí thường niên hoặc phí tháng và cơ cấu phí chuyển đổi ngoại tệ tương đối minh bạch, nhưng khác với thiết kế phí chuyển đổi truyền thống. Nếu loại tiền giao dịch giống với loại tiền mặc định của thẻ (Euro hoặc Bảng Anh) , sẽ không mất phí ; đối với các giao dịch mà loại tiền tệ của thẻ (Euro hoặc Bảng Anh) khác với loại tiền tệ địa phương của đơn vị bán hàng, tức là các giao dịch bằng ngoại tệ, hệ thống sẽ chuyển đổi số tiền giao dịch sang các loại tiền tệ khác. Nếu giao dịch được thanh toán bằng EUR, CHF hoặc GBP, phí chuyển đổi tiền tệ chỉ là 0,2% ; đối với các loại tiền tệ hoặc khu vực khác, phí là 2%. Ngoài ra, mọi giao dịch ngoại tệ thực hiện vào cuối tuần sẽ phải chịu thêm phí xử lý 0,5%, đây là một quy định khá kỳ lạ.

Kết hợp khả năng thanh toán tín dụng, hệ thống hoàn tiền năng động và mô hình thành viên hướng đến tài sản tiền điện tử, Nexo Card đã thiết lập một cầu nối tương đối hoàn thiện giữa hệ thống tài chính truyền thống và các tình huống sử dụng tài sản tiền điện tử, phù hợp với người dùng sống tại Châu Âu và có nhu cầu hoàn tiền.

RedotPay (Thẻ Little Red): Giải pháp thanh toán thân thiện cho Hồng Kông, Ma Cao và Đài Loan

RedotPay là một công ty thanh toán tiền điện tử có trụ sở tại Hồng Kông đã chính thức ra mắt thẻ thanh toán tiền điện tử vào cuối năm 2023, nhằm đáp ứng nhu cầu sử dụng tài sản tiền điện tử một cách thuận tiện của người dùng trong các tình huống thực tế. Vị trí cốt lõi của loại thẻ này tương tự như thẻ ghi nợ truyền thống . Khi người dùng thực hiện giao dịch mua, hệ thống sẽ trực tiếp khấu trừ số tiền điện tử tương đương từ tài khoản liên kết của họ để thanh toán cho số tiền tiêu thụ. Toàn bộ quá trình không yêu cầu phải nạp tiền trước vào tài khoản tiền pháp định, cũng không liên quan đến chức năng cho vay tín dụng. Khác với các sản phẩm thẻ có nền tảng giao dịch được giới thiệu trước đó, RedotPay không phải là sàn giao dịch tiền ảo mà tập trung vào việc cung cấp các giải pháp thanh toán dựa trên blockchain. Do đó, các sản phẩm thẻ của họ tập trung nhiều hơn vào đường dẫn sử dụng tài sản trên chuỗi.

Thẻ này hiện không hỗ trợ cư dân Trung Quốc đại lục đăng ký và sử dụng, nhưng có thể đăng ký và sử dụng ở nhiều khu vực ở nước ngoài. Cơ cấu phí chung ở mức trung bình, với mức phí xử lý toàn diện dao động từ khoảng 1% đến 3%. Tỷ giá cụ thể phụ thuộc vào tình hình chuyển đổi tiền tệ và tiêu dùng. Điểm nổi bật chính của thẻ RedotPay là hỗ trợ trực tiếp cho Binance Pay . Người dùng có thể hoàn tất việc nạp tiền và thanh toán thông qua hệ thống ví Binance, mang lại một số lợi thế nhất định về khả năng tương tác của hệ sinh thái trên chuỗi.

Về mặt loại thẻ, RedotPay cung cấp thẻ VISA, khá hiếm trên thị trường thẻ tiền điện tử. Ngoài ra, thẻ này không có phí thường niên, giúp người dùng giảm chi phí duy trì thẻ dài hạn, nhưng phải trả một khoản phí duy nhất là 100 đô la để đăng ký thẻ vật lý.

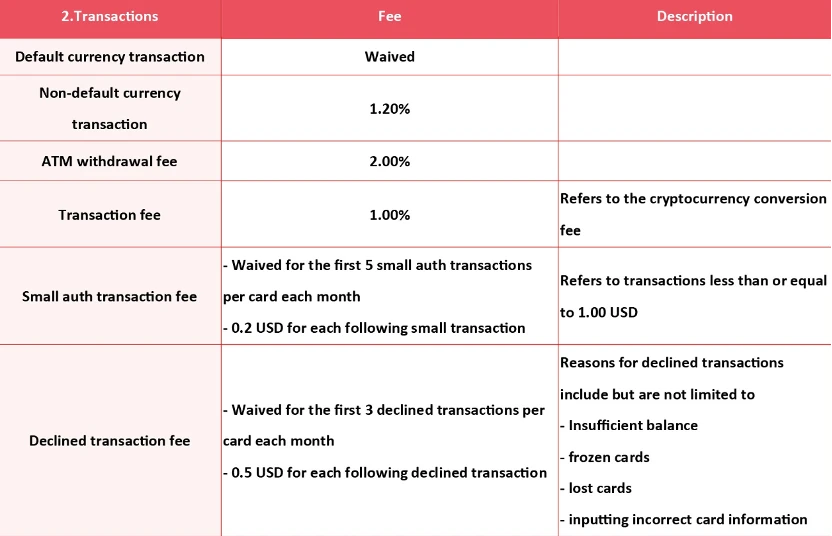

Về giá cước, Redotpay cung cấp bảng giá cước đầy đủ:

Có thể thấy rằng mức phí giao dịch đối với các loại tiền tệ cơ sở không mặc định là 1,2%, phí rút tiền ATM là 2% và phí giao dịch là 1%. Các khoản phí này không bao gồm phí do các nền tảng giao dịch như Alipay tính.

Nhìn chung, thẻ tiền điện tử RedotPay hướng đến người dùng ở nước ngoài có nhu cầu sinh sống xuyên biên giới hoặc tiêu dùng trực tuyến. Phù hợp với người dùng muốn sử dụng tài sản trên chuỗi trực tiếp cho mục đích thanh toán hàng ngày và không phụ thuộc vào các sàn giao dịch tập trung để lưu ký tài sản. Đây là một trong số ít sản phẩm tiêu biểu trên thị trường thẻ tiền điện tử hiện nay đi theo hướng nền tảng nhẹ.

Dự án phi tập trung U card series, tập trung vào quỹ tự lưu ký

Thẻ MetaMask: Thẻ thanh toán chính thức có phí thấp của Metamask

MetaMask Card là công cụ thanh toán tiền điện tử nhẹ được ra mắt bởi gã khổng lồ ví tiền điện tử MetaMask. Nó chủ yếu nhắm vào người dùng có ví hiện tại và hướng đến mục tiêu mở rộng tiền trên chuỗi trực tiếp vào các tình huống tiêu dùng hàng ngày. Thẻ này hiện đang trong giai đoạn đầu ra mắt và chỉ dành cho cư dân của một số quốc gia và khu vực nhất định, bao gồm Hoa Kỳ (trừ New York và Vermont), Vương quốc Anh, các quốc gia thành viên EU, Thụy Sĩ, Mexico, Colombia và Brazil. Phiên bản toàn cầu của nó vẫn chưa được mở hoàn toàn.

Thẻ Metamask cũng thuộc mạng lưới chấp nhận thẻ Mastercard. Có thông tin cho biết thẻ kim loại vật lý sẽ có sẵn dưới dạng phần thưởng airdrop trong tương lai.

Về mặt hỗ trợ tài sản, MetaMask Card hiện hỗ trợ ba loại token: USDC, USDT và wETH . Tất cả tiền phải được lưu trữ trong mạng lưới Linea và người dùng cần chuyển các tài sản có liên quan qua các chuỗi để nạp tiền. Sau khi nạp tiền, thẻ có thể được kết nối trực tiếp với Apple Pay hoặc Google Pay để thanh toán di động mà không cần thẻ vật lý. Trong quá trình sử dụng, hệ thống sẽ chuyển đổi tài sản tiền điện tử đã chọn thành tiền tệ hợp pháp theo thời gian thực cho mỗi lần tiêu dùng và thanh toán bằng tiền tệ địa phương. Quá trình chuyển đổi được hoàn tất ngay lập tức khi giao dịch được bắt đầu.

Về phí giao dịch, khi sử dụng các đồng tiền ổn định như USDC hoặc USDT để thanh toán, bạn chỉ cần trả phí gas của mạng lưới Linea một lần, thường vào khoảng 0,02 đô la; nếu bạn sử dụng các đồng tiền không ổn định như wETH, bạn cũng sẽ phải trả thêm 0,875% phí hoán đổi trên chuỗi. Tất cả các khoản phí sẽ được hiển thị trong mô-đun Quản lý của phần thông tin thẻ sau khi giao dịch hoàn tất. Người dùng có thể xem hóa đơn chi tiết, bao gồm tỷ giá hối đoái, số tiền khấu trừ, phí xử lý và thông tin khác.

Ngoài ra, Thẻ MetaMask còn cung cấp 1% tiền hoàn lại bằng USDC cho mọi giao dịch chi tiêu , qua đó cải thiện hiệu quả về chi phí của người dùng trong các tình huống chi tiêu trực tiếp tài sản trên chuỗi. Mô hình hoàn tiền và cấu trúc phí trực quan này khiến thẻ rất phù hợp với người dùng đã quen thuộc với DeFi và hoạt động trên chuỗi, đặc biệt là những người đã sử dụng ví MetaMask làm công cụ quản lý tài sản chính của họ.

Thẻ 1inch: Một loại thẻ “cho vay” kỳ diệu cho phép bạn vay stablecoin để tiêu dùng

Thẻ 1inch, được ra mắt bởi nền tảng giao dịch tổng hợp tiền điện tử 1inch, là thẻ tiêu dùng tài sản tiền điện tử được Crypto Life hỗ trợ và Baanx là nhà cung cấp dịch vụ gửi và rút tiền tuân thủ. Thẻ này không chỉ có khả năng thanh toán theo chuỗi thông thường mà còn cung cấp cho người dùng nhiều lựa chọn tiêu dùng tài sản chiến lược hơn thông qua mô hình thế chấp + cho vay. Về mặt xác minh danh tính, các thủ tục KYC cần thiết cho Thẻ 1inch tương tự như các sản phẩm khác trong hệ sinh thái Baanx. Chương trình này chủ yếu dành cho những cư dân tuân thủ quy định tại Khu vực Kinh tế Châu Âu và Vương quốc Anh và yêu cầu phải có bằng chứng về địa chỉ tại địa phương.

Không giống như hầu hết các thẻ tiền điện tử sử dụng trực tiếp tài sản trên chuỗi, Thẻ 1inch cho phép người dùng sử dụng BTC hoặc ETH làm tài sản thế chấp để vay stablecoin phục vụ mục đích tiêu dùng hàng ngày. Người dùng có thể chọn USDC, USDT hoặc EURT làm loại tiền tệ cho vay và thiết lập thời hạn vay trong vòng 6, 12, 18 hoặc 24 tháng. Mô hình cho vay này đặc biệt thân thiện với những người dùng có xu hướng đầu tư vào tài sản tiền điện tử trong dài hạn. Ví dụ, khi giá Bitcoin thấp, người dùng có thể vay stablecoin để tiêu dùng bằng cách thế chấp BTC mà không cần trực tiếp chi tiêu Bitcoin của mình. Khi giá BTC tăng, người dùng có thể chọn trả lại stablecoin và đổi tài sản gốc có giá trị cao hơn. Cơ chế này không chỉ bảo toàn tiềm năng tăng trưởng trong tương lai của tài sản mà còn đáp ứng được nhu cầu thanh khoản thực tế.

Tất nhiên, việc cho vay bằng stablecoin chắc chắn sẽ có lãi suất, nhưng miễn là mức tăng tài sản thế chấp có thể trang trải được khoản lãi suất này thì lợi thế của thẻ cho vay là rất rõ ràng. Theo trang web chính thức, trong thời gian vay, phần lãi phải được trả tự động hàng tháng và hoạt động khấu trừ được tự động hoàn thành thông qua ví stablecoin trong hệ thống. Sau khi khoản vay và lãi suất được trả hết, người sử dụng sẽ thu hồi được toàn bộ tài sản thế chấp theo đúng hình thức ban đầu.

Đồng thời, nền tảng này hỗ trợ người dùng có được hạn mức tín dụng lên tới 60% giá trị tài sản thế chấp.

Về mặt tiền tệ thanh toán, 1inch Card hỗ trợ các tài sản Lớp 1 chính thống như BTC, ETH, LTC, XRP nhưng hiện không hỗ trợ các tài sản mạng Lớp 2. Khi người dùng thực hiện giao dịch mua, hệ thống sẽ tự động chuyển đổi thành tiền tệ hợp pháp và hoàn tất việc thanh toán. Cấu trúc tính phí của nền tảng này tương đối phức tạp nhưng rõ ràng: phí tiêu dùng thẻ là 2%, phí trao đổi giữa tiền điện tử và chuyển đổi tiền điện tử sang tiền pháp định đều là 1,75%; nếu bạn rút tài sản tiền điện tử, phí là 0,4% đến 0,5%; nếu bạn rút tiền pháp định thông qua chuyển khoản ngân hàng, bạn cần phải trả 3,49%. Về dịch vụ thẻ, không có phí thường niên hoặc phí duy trì, nhưng rút tiền mặt bằng bảng Anh có giá 2,50 euro và rút tiền ngoại tệ có giá 3,00 euro cộng với phí xử lý 1,5%.

Các khoản phí trên có vẻ cao nhưng thực tế không phải vậy. Nói cách khác, thanh toán trực tiếp bằng thẻ sẽ tốn 2% cộng với phí chuyển đổi ngoại tệ tiềm ẩn và sau khi chuyển đổi sang tiền pháp định với tỷ giá 1,75%, bạn có thể chi tiêu trực tiếp bằng tiền pháp định . Nhìn chung, nó không khác nhiều so với các tài sản tiền điện tử khác.

Ngoài ra, Thẻ 1inch còn cung cấp 2% tiền hoàn lại bằng tiền điện tử cho mọi giao dịch mua, giúp cải thiện hiệu quả chi phí cho việc sử dụng hàng ngày. Kết hợp với khả năng cho vay stablecoin dựa trên tài sản thế chấp, các cài đặt thời hạn linh hoạt và nhiều loại tài sản được hỗ trợ, 1inch Card không chỉ là thẻ tiêu dùng mà còn là bộ công cụ tài chính vi mô dành cho người nắm giữ tài sản tiền điện tử, chiếm vị trí độc nhất trong các tình huống tài chính thực tế và DeFi ngày càng tích hợp.