Tác giả gốc: Weird thinking (X: @0x Logicrw )

Tại sao Bittensor là một trò lừa đảo và $TAO đang tiến tới con số không

Trước hết, mặc dù Bittensor luôn chính thức tuyên bố là một dự án khai thác công bằng, nhưng trên thực tế, Subtensor cơ bản không phải là chuỗi công khai PoW hay chuỗi công khai PoS; đây là một chuỗi độc lập được quản lý bởi Opentensor Foundation (quỹ của Bittensor) và cơ chế của nó rất bí mật.

Đối với cấu trúc quản trị nhị phân được gọi là Big Three + Senate, Big Three là ba nhân viên của Opentensor Foundation, và Senate là 12 nút xác minh hàng đầu, tất cả đều là nhân viên nội bộ hoặc các bên liên quan.

Thứ hai, việc phát hành “Kusanagi” vào ngày 3 tháng 1 năm 2021 đánh dấu sự kích hoạt của mạng Bittensor, cho phép thợ đào và người xác thực bắt đầu nhận được đợt phần thưởng TAO đầu tiên. Từ khi kích hoạt mạng lưới đến khi ra mắt mạng con vào ngày 2 tháng 10 năm 2023, trong vòng hai năm chín tháng, Bittensor đã khai thác tổng cộng 5,38 triệu TAO. Tuy nhiên, không có tài liệu hoặc thông tin nào giải thích về các quy tắc phân phối token được tạo ra từ ngày 3 tháng 1 năm 2021 đến khi ra mắt Zinet vào ngày 2 tháng 10 năm 2023 cũng như điểm đến cuối cùng của chúng.

Có thể suy đoán hợp lý rằng phần token này được chia cho các thành viên nội bộ và nhóm lợi ích, vì Bittensor, không giống như Bitcoin, được ươm tạo và đầu tư bởi VC.

Nếu chia số lượng token này cho khối lượng phát hành hiện tại là 8,61 triệu, thì ít nhất 62,5% TAO nằm trong tay các thành viên nội bộ và nhóm lợi ích. Ngoài ra, Opentensor Foundation và một số VC đầu tư cũng vận hành các doanh nghiệp nút xác minh trên Bittensor, do đó tỷ lệ chip mà họ nắm giữ sẽ chỉ cao hơn 62,5%.

Giống như trận lở tuyết OM vài ngày trước, tất cả các dự án có giá trị thị trường mà bạn không biết tại sao lại cao như vậy, giá trị thị trường bị bóp méo của chúng thường là do lưu thông đáng thương.

Hàng tỷ vốn hóa thị trường được hỗ trợ bởi tính thanh khoản kém.

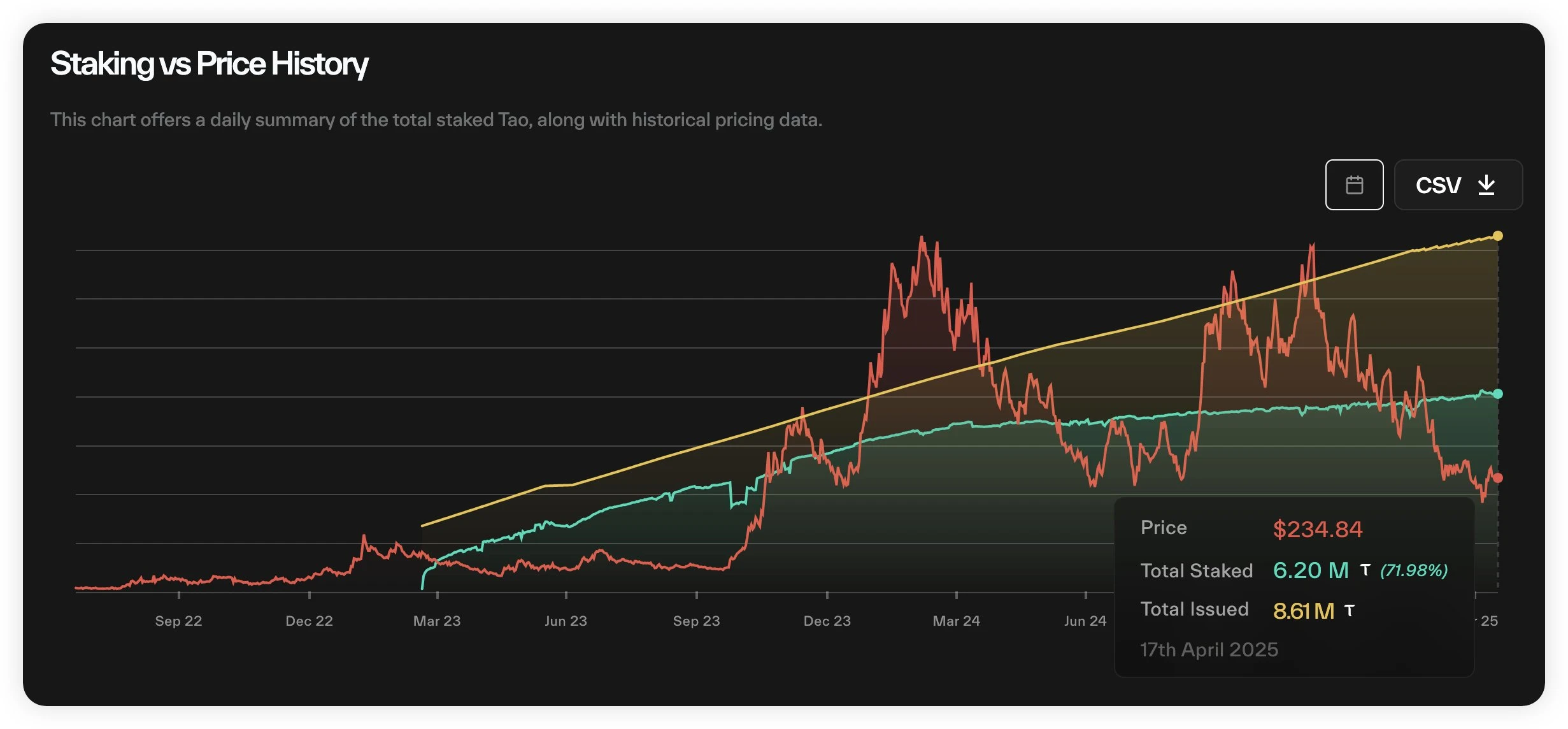

Hình ảnh bên dưới cho thấy tình hình thế chấp lịch sử của TAO. Đừng để điều này đánh lừa và nghĩ rằng tỷ lệ thế chấp của TAO đã tăng dần từ thấp đến cao. Lý do cho bản vẽ này là vì TAO đang trải qua tình trạng lạm phát nghiêm trọng.

Trên thực tế, tỷ lệ thế chấp của TAO chưa bao giờ thấp hơn 70% và mức cao nhất là gần 90%. Dựa trên giá trị thị trường hiện tại của TAO là 2 tỷ đô la, điều này có nghĩa là ít nhất 1,4 tỷ đô la TAO chưa bao giờ được đưa vào lưu thông. Giá trị thị trường thực tế của TAO chỉ là 600 triệu đô la Mỹ, trong khi FDV tương ứng lên tới 5 tỷ đô la Mỹ, một dự án điển hình có lưu thông thấp, giá trị thị trường cao.

Xin hãy xem xét kỹ hơn cách bong bóng của cái gọi là dự án AI có giá trị thị trường lớn nhất đã bị thổi bay bởi những nhà tạo lập thị trường chính.

Cuối cùng, cái gọi là nâng cấp dTAO thực chất giống như việc cung cấp cho các OG cơ hội thoát khỏi tình trạng thanh khoản. Để mua token mạng con có tốc độ tăng trưởng cao, bạn phải tiếp quản TAO từ các nhóm lợi ích.

Theo lý thuyết ba tấm, việc nâng cấp dTAO của Bittensor vào tháng 2 năm nay là do thực tế là tấm chia cổ tức không bền vững và công ty này phải giới thiệu các mô hình Ponzi mới là tấm chia tách và tấm tương trợ để giảm đòn bẩy. Mục đích cốt lõi là tạo ra một câu chuyện mới để thu hút thanh khoản bên ngoài mới và tiếp tục khai thác khi câu chuyện cũ đang suy yếu và thanh khoản bên ngoài sắp bị khai thác.

Đầu tiên là “chia tách”: bằng cách cho phép tất cả các mạng con phát hành token, TAO đã định vị thành công vị trí của mình là loại tiền tệ cơ sở cho tất cả các token mạng con Bittensor, với giá trị của nó được hỗ trợ bởi các token của hàng chục (và ngày càng nhiều) mạng con.

Do nhóm giao dịch có độ sâu hạn chế nên các token mạng con thường có mức tăng đáng kinh ngạc. Theo cách này, Bittensor giới thiệu với thế giới bên ngoài một lớp mặt nạ ngụy trang rằng hệ sinh thái của họ có thể mang lại cơ hội ROI cao. ROI danh nghĩa phóng đại do các token Alpha mạng con cung cấp đã tạo ra áp lực mua lớn một cách giả tạo đối với TAO và tạo điều kiện cho các nút xác thực mạng gốc bán TAO.

Thật không may, hệ sinh thái khép kín của Bittensor, cùng với môi trường thị trường chuyển từ tăng sang giảm, đã khiến việc nâng cấp dTAO không thu hút đủ thanh khoản bên ngoài và thậm chí thanh khoản nội bộ (các TAO được đặt cược trên mạng gốc) cũng không được huy động và kích hoạt đủ.

Đồng thời, ngưỡng tham gia của các mạng con đã được hạ thấp và không có giới hạn trên về số lượng, dẫn đến việc phát hành coin quá mức và nhanh chóng, làm loãng tính thanh khoản chung của hệ sinh thái Bittensor vốn đã hạn chế.

Thứ hai là “tấm tương trợ”. Thật không may, việc phát hành token mạng con của Bittensor không thể thiết lập mô hình hỗ trợ lẫn nhau với các quỹ lưu thông rộng rãi như Pump.fun trên Solana, vì cơ sở hạ tầng mạng của Bittensor rất kém và thậm chí các token từ các mạng con khác nhau cũng không thể trao đổi được, khiến những người tham gia token mạng con khó có thể di chuyển thanh khoản giữa các mạng con khác nhau. Điều này càng làm trầm trọng thêm vấn đề pha loãng thanh khoản do tỷ lệ chia tách cao gây ra và không thể để tiền tiếp tục lưu thông trên thị trường và tham gia đầu cơ.

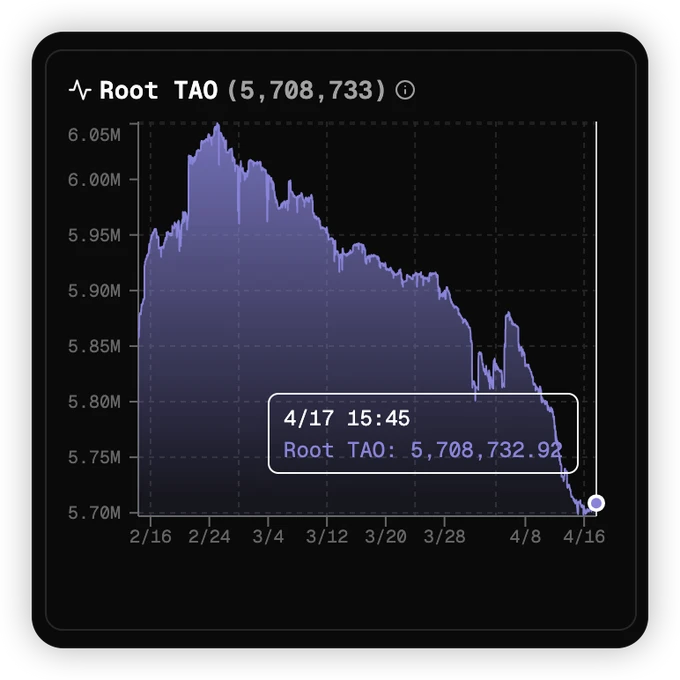

Khi những người nắm giữ cổ phần lớn của Root Network bắt đầu tháo chạy hàng loạt, tính thanh khoản cả trong và ngoài sàn giao dịch sẽ nhanh chóng cạn kiệt.

Ngay khi bạn bán, trò chơi kết thúc.

Vậy các nhà đầu tư lớn có đang tháo chạy không? Câu trả lời là Họ đang chạy trốn!

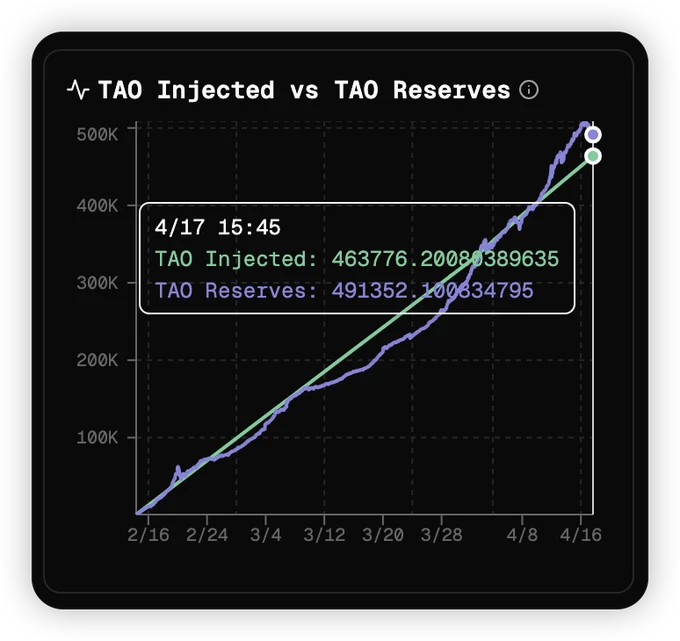

Kể từ khi dTAO ra mắt:

Giao thức Bittensor đưa 450.000 TAO vào nhóm mạng con

150.000 TAO (33%) chảy đến nút xác minh mạng gốc thông qua cơ chế bán tự động

Cổ phần mạng gốc (τ₀) giảm 150.000 (5,86 triệu → 5,71 triệu)

Điều này có nghĩa là:

300.000 TAO (≈ 70 triệu đô la) đã thoát khỏi mạng lưới gốc thành công và có thể đã được thanh lý trên CEX.

Hơn nữa, nền tảng cơ bản của Bittensor trước đây bao gồm các mạng con và thợ đào. Mô hình trước đây của Bittensor giống như VC, cấp tiền cho các dự án để họ tập trung vào việc xây dựng các mô hình kinh doanh có giá trị trước, mà không cần phải lo lắng về cách kiếm tiền và đảm bảo cân bằng giữa thu nhập và chi tiêu. Đây là lý do cốt lõi thu hút các dự án xây dựng mạng con trên Bittensor.

Dự án đã thu hút những người khai thác cung cấp sức mạnh tính toán (hay trí thông minh theo cách nói của Bittensor) cho Bittensor. Tình huống bạn tốt, tôi tốt, và mọi người đều tốt chính là lý do cốt lõi khiến Bittensor trở thành dự án AI được mã hóa lớn nhất theo giá trị thị trường.

Tuy nhiên, sau khi nâng cấp dTAO, lợi ích của các bên tham gia dự án mạng con, thợ đào và nút xác minh không còn thống nhất nữa và mục tiêu ban đầu “bạn tốt, tôi tốt, mọi người đều tốt” không còn nữa. Mô hình dTAO không mang lại bất kỳ lợi ích nào cho chủ sở hữu dự án mạng con. Sự sụp đổ của mô hình kinh tế hiện là vấn đề lớn nhất và cơ bản nhất của Bittensor.

Trong mô hình dTAO của Bittensor, token Alpha của mạng con là một loại chứng quyền mà chúng ta có được bằng cách đặt cược TAO trong mạng con và nó không phải là token có thể lưu hành theo nghĩa chung.

Điều này khiến cho chủ sở hữu dự án mạng con khó có thể đưa ra Tokenomics hiệu quả cho các mã thông báo này. Những token Alpha này không có tác dụng gì đối với các nhà đầu tư bán lẻ ngoài việc tạo ra thêm nhiều token Alpha hơn.

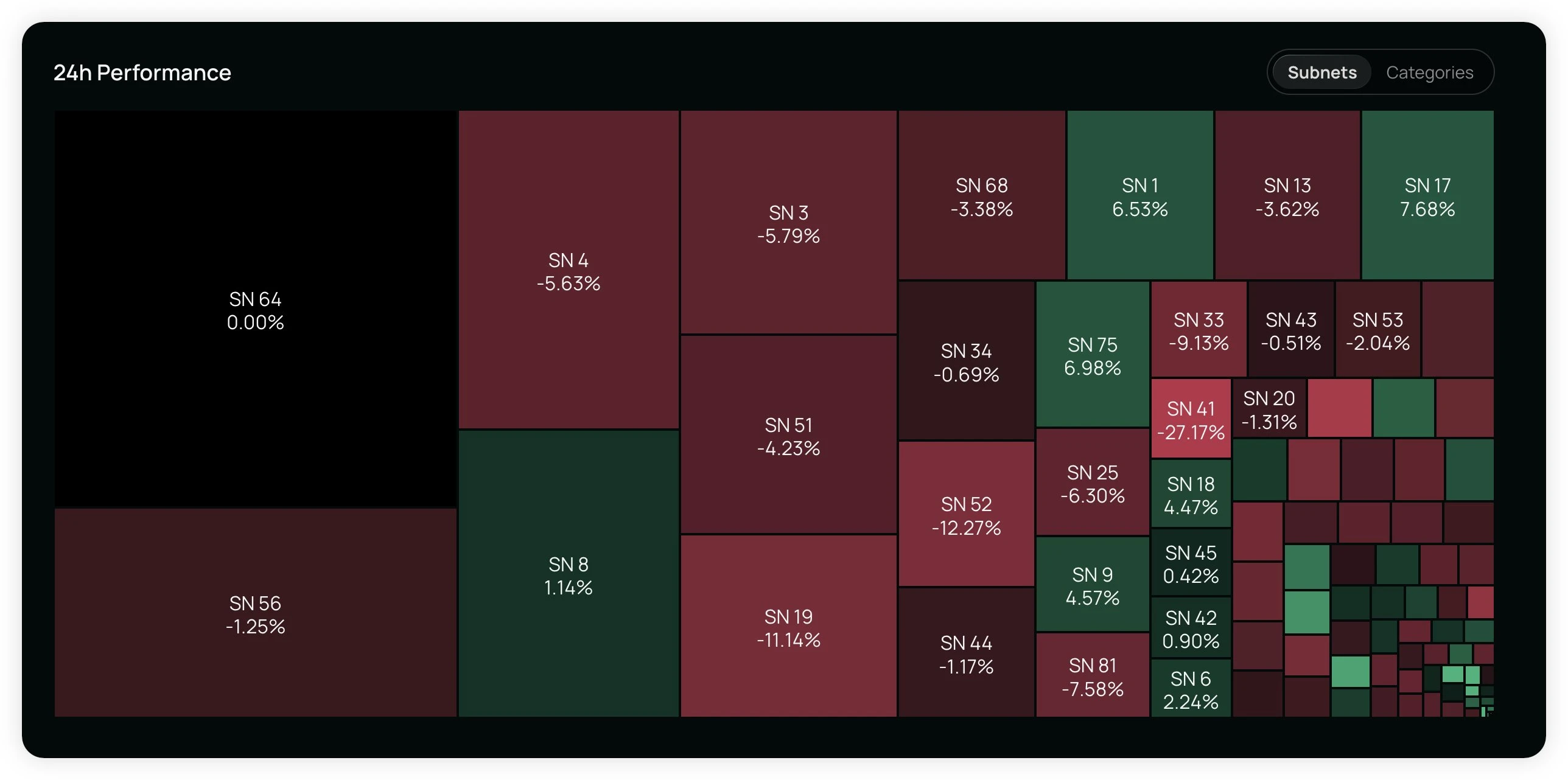

Theo quan sát của tôi, để tăng giá đồng tiền này, cách phổ biến nhất mà các bên tham gia dự án mạng con thường làm là thông báo rằng họ sẽ sử dụng doanh thu của dự án để mua lại token Alpha, chẳng hạn như Chutes (SN 64).

Nhưng nếu Chủ sở hữu mạng con chỉ có thể trao quyền cho token Alpha theo cách này thì điều gì đó thú vị sẽ xảy ra. 18% token Alpha mà dTAO phân phối cho các bên tham gia dự án mạng con sẽ luôn nằm trong tay của chính các bên tham gia dự án. Sau cùng, bạn đã tuyên bố rằng bạn sẽ sử dụng thu nhập từ dự án để mua lại, tại sao bạn vẫn cần phải bán token của chính mình?

Bán và mua lại là trái ngược nhau.

Do đó, chủ sở hữu mạng con không những không nhận được bất kỳ doanh thu nào từ mô hình dTAO mà họ thậm chí còn phải trợ cấp cho nó: tạo ra doanh thu bên ngoài và đưa vào token Alpha của mạng con họ.

Điều này có nghĩa là các bên tham gia dự án mạng con và thợ đào về cơ bản đang làm việc cho các nút xác minh.

Là một nhóm đặc quyền trong mạng Bittensor, các nút xác thực không thể làm bất cứ điều gì có giá trị và có thể liên tục bán token Alpha của mạng con ngay từ khi bắt đầu nâng cấp dTAO. Lượng TAO chảy vào mạng lưới gốc chiếm tới 1/3 lượng khí thải hàng ngày.

Lý do tại sao Bittensor có thể thu hút các dự án khác xây dựng mạng con trên đó về cơ bản là vì các đợt phát hành TAO trước đây là cơ chế trợ cấp tốt cho các dự án mới nổi không có thu nhập, cho phép các dự án này chỉ tập trung vào mô hình kinh doanh cần chạy.

Nếu cơ chế trợ cấp này không chỉ biến mất mà còn đảo ngược, tại sao bên dự án mạng con vẫn muốn xây dựng mạng con trên Bittensor?

Cứ tự mình làm việc và giữ lại toàn bộ thu nhập cho mình, như vậy không tuyệt sao?

Do đó, mô hình dTAO, với tư cách là phương tiện để các nhóm lợi ích bán sản phẩm của họ, đang làm tổn hại đến nền tảng mà Bittensor đã phát triển cho đến nay.

Mặc dù mô hình kinh doanh của hầu hết các mạng con trong hệ sinh thái Bittensor đều tệ, nhưng nếu không có chúng, Bittensor sẽ mất đi chiếc lá sung cuối cùng.

Tài liệu tham khảo cho bài viết này:

Tài liệu chính thức của Bittensor: https://docs.bittensor.com

Báo cáo nghiên cứu của @harry_xymeng Bittensor: Khi nào âm nhạc sẽ dừng lại

Thuyết ba đĩa: Hướng dẫn tối ưu về xây dựng kế hoạch Ponzi của @thecryptoskanda