Tác giả gốc: TechFlow

Hoạt động kinh doanh thẻ thanh toán mã hóa (thẻ U) vốn từng rất hot hiện đang phải đối mặt với tình trạng suy giảm.

Vào ngày 17 tháng 6, Christine, nhà đồng sáng lập Infini đã đăng trên X, thông báo về việc ngừng kinh doanh thẻ U mã hóa hướng đến người tiêu dùng và cũng giải thích rõ hơn về lý do đằng sau động thái này:

Chi phí tuân thủ cao, biên lợi nhuận thấp và gánh nặng hoạt động lớn.

Bà thừa nhận rằng mảng kinh doanh thẻ C chiếm tới 99% thời gian và chi phí của công ty nhưng hầu như không mang lại doanh thu. Thông báo này cũng đánh dấu sự rút lui chiến lược của Infini khỏi mảng kinh doanh thẻ C và tập trung vào quản lý tài chính và dịch vụ B-side.

Nhưng 1-2 năm trước, U Card được xem là một sáng kiến đột phá kết hợp tiền điện tử với tài chính truyền thống.

Bằng cách hỗ trợ tiêu dùng trực tiếp các loại tiền ổn định như USDT và USDC, U Card nhanh chóng thu hút người dùng trong cộng đồng tiền điện tử; vào thời điểm đó, ChatGPT vừa mới xuất hiện và nhiều người muốn trải nghiệm dịch vụ đăng ký, nhưng do chưa có thanh toán bằng thẻ ngân hàng nước ngoài nên U Card cũng trở thành kênh thanh toán mới trong cơn sốt AI này.

Rút tiền và ChatGPT, chức năng trước đại diện cho mong muốn của cộng đồng tiền điện tử về tính bảo mật của kênh, trong khi chức năng sau kích hoạt các kịch bản thanh toán mới.

Theo góc nhìn hiện tại, với sự phát triển của ngành, hai nhu cầu này dường như không có nhu cầu cứng nhắc đối với thẻ U. Khi ngày càng nhiều dự án thẻ U thất bại liên tiếp, sự khó khăn của ngành kinh doanh này ngày càng rõ ràng.

Không phải là trường hợp cá biệt

Việc Infini rời đi không phải là sự việc cá biệt.

Chúng ta có thể thu thập thông tin công khai rằng có nhiều ví dụ về việc đóng cửa một phần hoặc toàn bộ hoạt động kinh doanh thẻ U, những ví dụ điển hình nhất là:

Vào tháng 9 năm 2024, OneKey thông báo rằng họ sẽ dừng các chức năng đăng ký và nạp tiền mới và chính thức ngừng sử dụng dịch vụ thẻ U vào ngày 31 tháng 1 năm 2025. Mặc dù quan chức này không nêu rõ lý do, nhưng ngành công nghiệp suy đoán rằng điều này liên quan đến sự gián đoạn của các nhà cung cấp dịch vụ thanh toán thượng nguồn hoặc áp lực tuân thủ;

Vào tháng 12 năm 2023, Binance đã chấm dứt dịch vụ thẻ tại Khu vực kinh tế châu Âu và chấm dứt hợp tác tại Mỹ Latinh và một số khu vực Trung Đông vào tháng 8 năm 2023. Sự điều chỉnh này được coi là phản ứng trước các quy định chặt chẽ hơn của khu vực;

Quay trở lại năm 2018, Visa, một trong những mạng lưới thanh toán lớn nhất thế giới, đã chấm dứt hợp tác với WaveCrest do các vấn đề về tuân thủ. WaveCrest là đơn vị trung gian cung cấp dịch vụ phát hành thẻ và xử lý thanh toán cho thẻ thanh toán tiền điện tử và chịu trách nhiệm kết nối thẻ U với mạng lưới Visa. Việc Visa đột ngột rút lui đã trực tiếp dẫn đến việc WaveCrest không thể tiếp tục phục vụ khách hàng của mình, bao gồm các nhà cung cấp thẻ U như Bitwala và Cryptopay.

Tất cả những trường hợp này đều chỉ ra một sự thật: hoạt động kinh doanh thẻ U đang phải đối mặt với những khó khăn mang tính hệ thống trên toàn thế giới.

Quá trình thượng nguồn không kiểm soát được và chi phí cao

Theo quan điểm của người dùng thông thường, thẻ U là một sản phẩm rất đơn giản - những gì bạn thấy là những gì bạn nhận được và bạn có thể sử dụng ngay khi nhận được; những điều duy nhất cần cân nhắc và so sánh là tỷ giá và mức độ hao mòn.

Nhưng theo quan điểm sản xuất thẻ U, gốc rễ của vấn đề nằm ở logic phức tạp ở đầu vào và đầu ra cũng như áp lực chi phí cao.

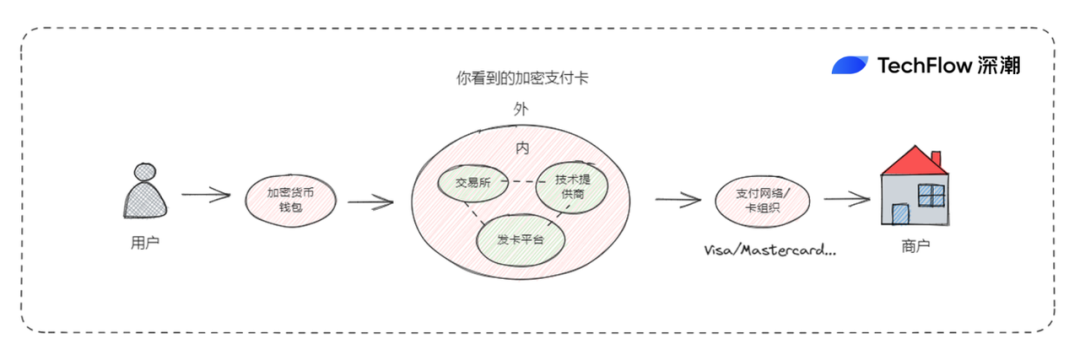

Trước hết, hoạt động của U Card phụ thuộc vào sự hợp tác của nhiều bên: người dùng nạp tiền vào các loại tiền ổn định như USDT, nhà cung cấp thẻ (như Infini) chuyển đổi tiền mặt thành tiền pháp định thông qua việc rút tiền ngoài luồng và các mạng lưới thanh toán (như Visa, Mastercard) hoàn tất thanh toán với các tổ chức phát hành thẻ và ngân hàng.

Tuy nhiên, các liên kết thượng nguồn, đặc biệt là mạng lưới thanh toán và ngân hàng, không nằm trong tầm kiểm soát của cộng đồng tiền điện tử. Điều này khiến U Card trở thành chư hầu của hệ thống tài chính truyền thống với sức mạnh mặc cả yếu.

Nhưng tại sao bạn lại thấy nhiều thương hiệu thẻ USB khác nhau như vậy?

Các sàn giao dịch đang phát hành thẻ, ví đang phát hành thẻ và các nhóm khởi nghiệp thanh toán cũng đang phát hành thẻ... Bất kỳ ai cũng có thể phát hành thẻ thanh toán tiền điện tử không?

Khi người dùng nhìn thấy một tấm thẻ có thương hiệu sàn giao dịch tiền điện tử và logo VISA, điều không biết đằng sau đó thực chất là mô hình hợp tác giữa đơn vị phát hành thẻ và nhà cung cấp công nghệ.

Ví dụ, thẻ VISA của Coinbase trước đây được nhà cung cấp công nghệ Marqeta hỗ trợ, cho phép Coinbase phát hành thẻ ghi nợ tiền điện tử và cung cấp cho người dùng dịch vụ ủy quyền giao dịch theo thời gian thực và dịch vụ chuyển đổi tiền;

Hơn nữa, do có vai trò của “nhà cung cấp công nghệ”, quá trình phát hành thẻ thanh toán tiền điện tử trở nên tương đối đơn giản.

Các nhà cung cấp công nghệ cung cấp khả năng tương tự như Phát hành thẻ dưới dạng dịch vụ: bằng cách cung cấp cho các tổ chức có nhu cầu phát hành thẻ công nghệ bảo mật, hệ thống xử lý thanh toán và giao diện người dùng cần thiết để hỗ trợ phát hành thẻ mã hóa, chuyển đổi tiền tệ và thanh toán.

Các tổ chức phát hành thẻ chỉ cần gọi đến API hoặc giải pháp SaaS của nhà cung cấp công nghệ để phát hành và quản lý thẻ tín dụng/thẻ ghi nợ được mã hóa.

Đồng thời, dịch vụ “Phát hành thẻ theo dịch vụ” của nhà cung cấp công nghệ này cũng bao gồm nhiều chức năng khác nhau như ủy quyền giao dịch, chuyển đổi tiền, giám sát giao dịch và quản lý rủi ro, giúp đơn vị phát hành đơn giản hóa hoạt động và nâng cao hiệu quả.

(Để hiểu rõ hơn, vui lòng tham khảo bài viết trước: Hoạt động kinh doanh đằng sau thẻ thanh toán tiền điện tử: Cơn sốt phát hành thẻ )

Nói cách khác, thẻ U trong tay bạn thực chất là kết quả của sự hợp tác giữa nhiều bên bao gồm tổ chức phát hành thẻ, nhà cung cấp công nghệ, ngân hàng và mạng lưới thanh toán.

Đồng thời, điều này cũng có nghĩa là mọi người trong chuỗi phát hành thẻ đều có sức hấp dẫn sinh lời. Mọi người đều muốn có một phần của chiếc bánh, trong khi các dự án phát hành thẻ và các thương hiệu tương đối hạ nguồn trong toàn bộ chuỗi rõ ràng không thể hưởng lợi nhiều từ nó.

Doanh thu của U Card chủ yếu đến từ phí giao dịch, nhưng mức phí 1-3% do mạng lưới thanh toán tính, chi phí bổ sung cho việc chuyển đổi stablecoin và phí duy trì tài khoản ngân hàng sẽ nhanh chóng làm hao hụt lợi nhuận của doanh nghiệp này.

Doanh thu khó có thể trang trải chi phí, nhưng điều đáng lo ngại hơn là không thể cắt giảm chi phí cố định.

Hỗ trợ hoạt động của U Card không phải là một nhiệm vụ dễ dàng. Bảo trì kỹ thuật cần xử lý giao dịch theo thời gian thực và đảm bảo an toàn, trong khi bộ phận hỗ trợ khách hàng cần giải quyết các nhu cầu hoàn tiền và tư vấn. Ví dụ, thỏa thuận hoàn tiền trong 10 ngày làm việc mà Infini hứa hẹn đòi hỏi sự hỗ trợ và phản hồi của con người.

Về phía người dùng, cá nhân có thể gặp phải sự cố do nhiều tình huống thanh toán khác nhau, nhưng các bên dự án của doanh nghiệp thẻ U phải giải quyết những vấn đề cá nhân này; và do chuỗi đầu nguồn quá dài nên khi phát sinh sự cố với nhà cung cấp công nghệ hoặc tổ chức thẻ, dẫn đến dịch vụ bị đình chỉ/bất thường, họ thường bị cuốn vào cuộc chiến.

Rủi ro tuân thủ

Ngoài ra, sự tồn tại của U Card cũng phải đối mặt với các yêu cầu tuân thủ nghiêm ngặt. KYC và AML (chống rửa tiền) là các ngưỡng cơ bản và nếu kinh doanh ở Bắc Mỹ và Châu Âu, đăng ký FinCEN của Hoa Kỳ và các quy định MiCA của EU sẽ được bổ sung thêm.

Bản thân USDT cũng là một trong những tài sản được các ngành công nghiệp xám ưa chuộng (như rửa tiền và rửa tiền), điều này tự nhiên khiến U Card cần phải tốn nhiều năng lượng hơn để giải quyết các vấn đề kiểm soát rủi ro.

Thậm chí còn nghiêm trọng hơn khi một công ty kinh doanh thẻ U hoạt động theo hình thức đăng ký ở nước ngoài, có nhân viên làm việc tại Trung Quốc, do đặc thù của ngành mã hóa tại Trung Quốc nên doanh nghiệp này có nhiều khả năng phải đối mặt với một số rủi ro pháp lý nhất định.

Gần đây, có nhiều báo cáo trên mạng xã hội rằng một số doanh nghiệp thẻ U đã bị đóng cửa. Chúng tôi không thể biết tính xác thực và chi tiết cụ thể của sự việc, nhưng có một điều chắc chắn:

Những nỗ lực mà doanh nghiệp thẻ U cần thực hiện để tuân thủ các quy định của địa phương, cũng như những rủi ro do các yếu tố khác gây ra, cao hơn nhiều so với nhiều doanh nghiệp trong chuỗi. Đôi khi, vấn đề không nhất thiết nằm ở bản thân thẻ. Các khoản tiền liên quan đến thẻ, những người sử dụng thẻ và môi trường dư luận tương đối chặt chẽ có thể phủ bóng đen lên thương hiệu và nhận thức về doanh nghiệp thẻ U.

Đây là một công việc vô ơn và không kiếm được tiền từ việc lo lắng. Đây có thể là tình huống khó xử thường gặp của hầu hết các dự án thẻ U tập trung vào lĩnh vực thanh toán.

Hoạt động kinh doanh thẻ U hiện tại có thể phù hợp hơn với CEX. CEX không dựa vào thẻ U để tạo ra lợi nhuận và thu nhập. Khi hoạt động kinh doanh giao dịch có thể tạo ra đủ lợi nhuận, thì việc quản lý lòng trung thành của khách hàng thông qua thẻ U và coi đó là dịch vụ phân biệt thương hiệu là lựa chọn tốt hơn.

Ví dụ, Bybit và Bitget vẫn có thẻ U tương ứng và Coinbase gần đây đã tuyên bố tại Hội nghị thượng đỉnh về tiền điện tử rằng họ sẽ ra mắt thẻ Coinbase One vào mùa thu năm 2025. Người dùng có thể nhận lại tới 4% Bitcoin cho mỗi giao dịch và thẻ này được hỗ trợ bởi mạng lưới American Express.

Mọi người đều muốn phát hành thẻ, nhưng ai có thể thực hiện được cuối cùng thì lại là một bài kiểm tra về nguồn lực tuân thủ và khả năng kiểm soát rủi ro. Từ tình hình hiện tại, hoạt động kinh doanh thẻ U đang dần trở thành độc quyền.

Từ chư hầu đến độc lập

Một mặt, tiền điện tử bị cản trở trong hoạt động kinh doanh truyền thống, mặt khác, việc tài chính truyền thống tiếp tục kinh doanh liên quan đến tiền điện tử đã trở thành xu hướng.

Cho dù đó là stablecoin, RWA hay dự trữ tài sản được mã hóa phổ biến gần đây của các công ty niêm yết tại Hoa Kỳ, tài chính truyền thống đang hưởng lợi từ việc ăn cắp trong vòng tròn tiền điện tử bằng cách dựa vào các nguồn lực hiện có và tích lũy tuân thủ;

Đối với hoạt động kinh doanh tiền điện tử, ngoài các hoạt động kinh doanh tiền điện tử gốc tập trung vào giao dịch và tạo tài sản trên chuỗi, ngành công nghiệp tiền điện tử ngày càng chịu sự kiểm soát của những bên khác khi cố gắng mở rộng ra bên ngoài.

Tình thế tiến thoái lưỡng nan của doanh nghiệp thẻ U thực chất phản ánh tình thế khó xử của toàn bộ ngành công nghiệp tiền điện tử khi tương tác với hệ thống tài chính truyền thống. Là chư hầu của tài chính truyền thống, ngành công nghiệp tiền điện tử chưa bao giờ có thể chủ động trong lĩnh vực thanh toán.

Có lẽ việc giảm sự phụ thuộc vào việc chuyển đổi tiền tệ fiat, khởi tạo giao dịch trực tiếp từ ví, thực hiện giao dịch trực tiếp thông qua thanh toán trên chuỗi và bỏ qua các mạng thanh toán truyền thống để chuyển tiền là những hình thức ban đầu của công nghệ mã hóa. Tuy nhiên, theo tiền đề tuân thủ và chấp nhận thực tế, con đường này có vẻ quá lý tưởng.

Tuy nhiên, nếu hoạt động kinh doanh truyền thống do những bên khác kiểm soát và công ty cố gắng kiểm soát chuỗi ngành, chẳng hạn như các ngân hàng mua lại, kênh thanh toán và nhà cung cấp công nghệ, thì điều này có thể sẽ làm tăng thêm chi phí kinh doanh, đặc biệt là khi không biết có bao nhiêu người dùng sẽ sử dụng thẻ.

Đi sâu hơn nữa, nếu chúng ta xem xét những mâu thuẫn phản ánh trong hoạt động kinh doanh thẻ U, chúng ta sẽ thấy rằng chúng không chỉ tồn tại trong lĩnh vực thanh toán mà còn trong suốt quá trình phát triển mở rộng của toàn bộ ngành công nghiệp tiền điện tử.

Khi sự đổi mới và nhiệt huyết chỉ có thể tiếp tục trên chính mảnh đất bản địa của tiền mã hóa, cơ hội để tiền mã hóa độc lập, cơ sở thoát khỏi vòng luẩn quẩn vẫn chưa đến.