Tác giả gốc: BitpushNews

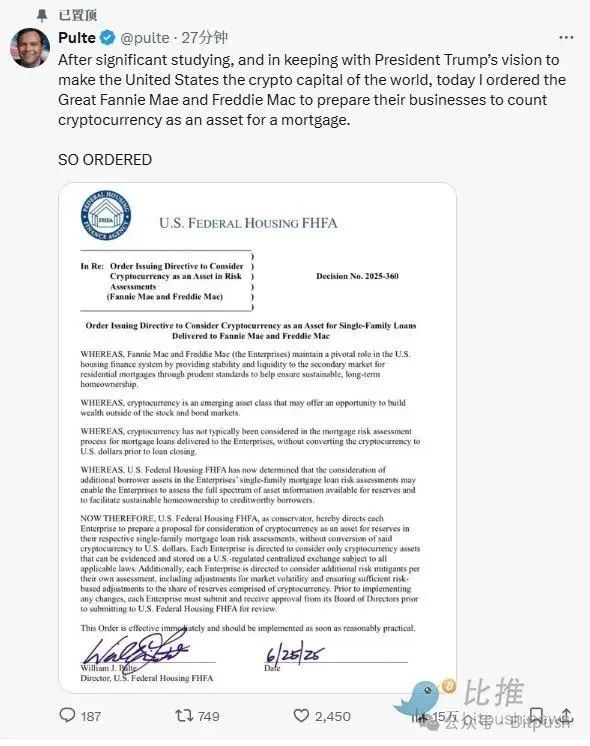

Vào ngày 25 tháng 6 theo giờ địa phương, Bill Pulte, giám đốc Cơ quan Tài chính Nhà ở Liên bang Hoa Kỳ (FHFA), bất ngờ đưa ra tuyên bố rằng ông đã yêu cầu Fannie Mae và Freddie Mac - hai gã khổng lồ vô hình kiểm soát hơn một nửa các khoản vay thế chấp của Hoa Kỳ - nghiên cứu việc đưa các loại tiền điện tử như Bitcoin vào hệ thống đánh giá thế chấp!

Khi tin tức này được công bố, giá Bitcoin tăng vọt 2,2%, đạt 107.000 đô la và thị phần tăng vọt lên 66%.

Điều đáng chú ý là Bill Pulte là cháu trai của William J. Pulte, người sáng lập Pulte Homes, một trong những công ty xây dựng nhà lớn nhất tại Hoa Kỳ. Ông được bổ nhiệm làm giám đốc vào tháng 3 năm 2025 trong nhiệm kỳ thứ hai của Trump.

Không giống như người tiền nhiệm của mình, Bill Pulte đã công khai ủng hộ tiền điện tử kể từ năm 2019, sử dụng sức ảnh hưởng của mình trên mạng xã hội để thúc đẩy việc áp dụng tài sản kỹ thuật số và khuyến khích sự cởi mở về chính sách.

Tiết lộ tài chính cho thấy cá nhân ông nắm giữ số Bitcoin trị giá từ 500.000 đến 1 triệu đô la và một vị thế tương tự tại Solana. Ông cũng nắm giữ cổ phần tại Marathon Digital Holdings, một công ty khai thác Bitcoin của Hoa Kỳ và đã đầu tư vào các cổ phiếu đầu cơ như GameStop.

Fannie Mae/Freddie Mac làm gì?

Fannie Mae (Hiệp hội thế chấp quốc gia liên bang, FNMA) và Freddie Mac (Tập đoàn thế chấp cho vay nhà ở liên bang, FHLMC) là hai doanh nghiệp được chính phủ tài trợ (GSE) tại Hoa Kỳ.

Họ không phải là ngân hàng cung cấp thế chấp trực tiếp cho người mua nhà, nhưng họ đóng vai trò quan trọng trong thị trường thế chấp thứ cấp. Bằng cách hoạt động như những người tạo lập thị trường (tức là người mua liên tục), họ đảm bảo tính thanh khoản trong thị trường cho vay.

Vai trò này có thể được so sánh tương tự như sự kết hợp giữa trung tâm quản lý quỹ dự phòng nhà ở + ngân hàng nhà nước + nền tảng chứng khoán hóa thị trường thứ cấp của Trung Quốc, nhưng mô hình hoạt động mang tính định hướng thị trường nhiều hơn.

Theo Hiệp hội môi giới bất động sản quốc gia, Fannie Mae và Freddie Mac hỗ trợ khoảng 70% thị trường thế chấp đến năm 2025. Điều đó có nghĩa là hầu hết các khoản vay thông thường do các tổ chức cho vay tư nhân thực hiện cuối cùng đều được một trong hai tổ chức này bảo lãnh hoặc mua lại.

FHFA được thành lập sau sự sụp đổ của thị trường nhà ở Hoa Kỳ vào năm 2008 để tăng cường giám sát và duy trì sự an toàn và thanh khoản của hệ thống tài chính thế chấp. Bất kỳ thay đổi chính sách nào mà FHFA công bố đều sẽ có tác động sâu sắc đến những người mua nhà tiềm năng và toàn bộ ngành tài chính.

Trong khi quá trình xem xét tài sản tiền điện tử trong hoạt động bảo lãnh thế chấp của FHFA vẫn đang trong giai đoạn đầu và thăm dò, thì bản thân quá trình xem xét này phản ánh sự thay đổi về mức độ liên quan của tài sản tiền điện tử và các ưu tiên của ban lãnh đạo.

Tài sản tiền điện tử có thể được định giá như thế nào?

Tại Hoa Kỳ, những người đi vay hiện muốn sử dụng tài sản kỹ thuật số trong quá trình thế chấp trước tiên phải chuyển đổi chúng thành đô la Mỹ và gửi tiền vào một tài khoản ngân hàng Hoa Kỳ được quản lý. Để tuân thủ các hướng dẫn về tiền đặt cọc hoặc quỹ dự trữ của Fannie Mae và Freddie Mac, số tiền cũng phải đến hạn, nghĩa là chúng phải ở trong tài khoản ít nhất 60 ngày.

Đánh giá của FHFA dự kiến sẽ xem xét liệu các quy tắc đó có cần được cập nhật hay không. Một lĩnh vực có thể tập trung là định giá tài sản. Do tính biến động của tài sản tiền điện tử như Bitcoin, bên cho vay có thể không muốn chấp nhận toàn bộ giá trị thị trường khi đánh giá tài sản của người vay. Một cách tiếp cận phổ biến trong tài chính truyền thống là áp dụng phương pháp cắt tóc, tức là khấu trừ một phần khỏi giá trị đã nêu để tính đến các biến động giá tiềm ẩn. Liệu tiền điện tử có áp dụng các điều chỉnh tương tự hay không vẫn chưa chắc chắn.

Lịch sử nắm giữ cũng có thể được xem xét kỹ lưỡng. Người cho vay thường ưu tiên các tài sản đã được nắm giữ trong thời gian dài hơn là các tài sản được nắm giữ trong thời gian ngắn. Các tài sản có giấy tờ rõ ràng, quyền giám hộ nhất quán và hoạt động giao dịch tối thiểu có thể có giá trị hơn các tài sản mới được mua hoặc thường xuyên được chuyển nhượng.

Stablecoin có thể được xem xét riêng. Các token như USD Coin (USDC) và Tether (USDT) được thiết kế để duy trì giá trị ổn định so với đô la Mỹ, điều này có thể khiến chúng phù hợp hơn cho mục đích bảo lãnh. Mặc dù vậy, cách xử lý stablecoin sẽ phụ thuộc vào việc các cơ quan quản lý chấp nhận cấu trúc, thỏa thuận lưu ký và tiêu chuẩn minh bạch của chúng.

Thị trường tư nhân đã dẫn đầu

Milo Credit, một công ty cho vay có trụ sở tại Florida, đã ra mắt một trong những sản phẩm thế chấp tiền điện tử đầu tiên tại Hoa Kỳ vào năm 2022. Sản phẩm này cho phép người vay thế chấp tài sản kỹ thuật số như Bitcoin, Ethereum hoặc một số loại tiền ổn định nhất định làm tài sản thế chấp mà không cần phải bán tiền điện tử và trả tiền mặt trả trước. Thiết lập này cho phép khách hàng nhận được khoản tài trợ lên đến 100% giá trị ngôi nhà của họ mà không cần thanh lý tài sản tiền điện tử của họ. Tính đến đầu năm 2025, Milo báo cáo rằng họ đã phát hành hơn 65 triệu đô la cho các khoản vay thế chấp nhà bằng tiền điện tử.

Tương tự như vậy, Figure Technologies, một công ty công nghệ tài chính do cựu CEO của SoFi Mike Cagney đứng đầu, đã khám phá một chương trình thế chấp được hỗ trợ bằng tiền điện tử quy mô lớn, cung cấp các khoản vay lên tới 20 triệu đô la bằng cách sử dụng tài sản kỹ thuật số làm tài sản thế chấp.

Ngoài ra, “Tài khoản tiết kiệm Bitcoin” do Ledn ra mắt cũng có thể được coi là một sản phẩm thế chấp, cho phép người dùng vay vốn bằng đô la Mỹ với tỷ lệ LTV là 50%.

Tuy nhiên, các sản phẩm tư nhân này hoạt động bên ngoài hệ thống thế chấp liên bang. Các khoản vay của họ không đủ điều kiện để bán lại cho Fannie Mae hoặc Freddie Mac, điều đó có nghĩa là họ không được hưởng cùng mức thanh khoản và chia sẻ rủi ro như các khoản vay truyền thống. Do đó, lãi suất có xu hướng cao hơn và người cho vay thường giữ các khoản vay hoặc làm việc với các nhà đầu tư thay thế để tài trợ.

Một hạn chế khác là rủi ro. Các khoản vay thế chấp bằng tiền điện tử thường yêu cầu thế chấp quá mức — nghĩa là người vay phải thế chấp tài sản tiền điện tử có giá trị lớn hơn số tiền vay để bù đắp cho sự biến động. Nhưng ngay cả với khoản đệm đó, biến động giá vẫn có thể gây ra thách thức.

Tóm lại, nếu FHFA lựa chọn thúc đẩy chính sách này, nó sẽ đánh dấu sự chuyển đổi của tiền điện tử từ sản phẩm đầu tư thành công cụ tài chính thực tế. Mặc dù sẽ mất một thời gian để triển khai cụ thể, nhưng nó đã gửi một tín hiệu mạnh mẽ đến thị trường: hệ thống tài chính chính thống đang mở ra cánh cửa cho tài sản tiền điện tử.