原文作者:墨客

一級標題

圖片描述

圖片描述

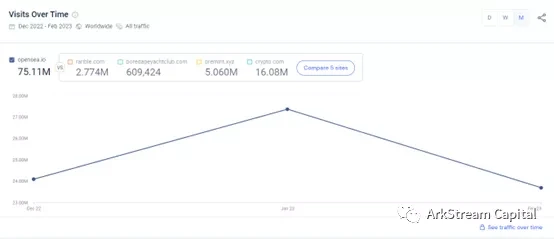

OpenSea月交易量(dune)

圖片描述

OpenSea月交易量(dune)

圖片描述

圖片描述

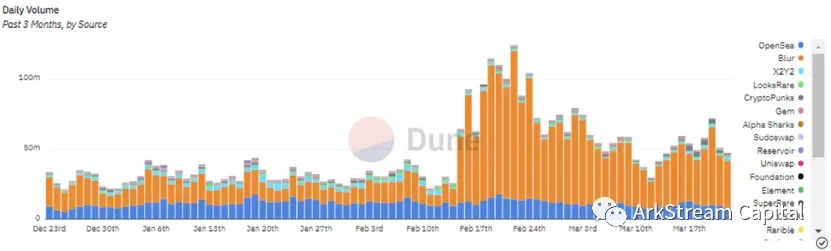

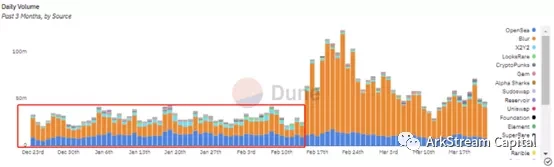

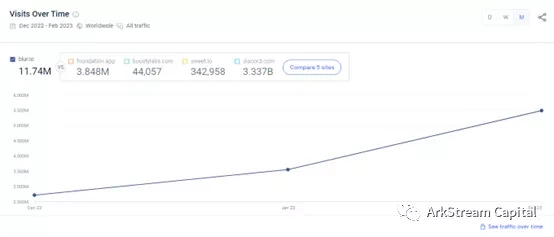

NFT Marketplace 日交易量(dune)

從NFT Marketplace 的交易數據上看,我們可以清晰的得到幾個結論。

一級標題

一級標題

二級標題

一級標題

二級標題

二級標題

NFT 的一致性與非一致性

NFT 藝術品,只有非一致性。而NFT PFP 通常為系列構成,包含了一致性與非一致性。 NFT PFP 是波普藝術的Web3表達,它背後的共通邏輯是重複的主體+隨機變量。

二級標題

工業上的重複形成共性,共性凝聚社區,是為一致性。變量的稀缺性,人為製造了不平等,標識社交地位的高低。對於天性愛追求“不平等”的人類來說,階級的鄙視鍊是人性底層的剛需。筆者認為一致性在順序上是優先於非一致性的,只有一致性才能產生NFT PFP 的價值溫床,才能生長出非一致性的社交歧視價值。 PFP 的價值與社區能量成正比。

二級標題

二級標題

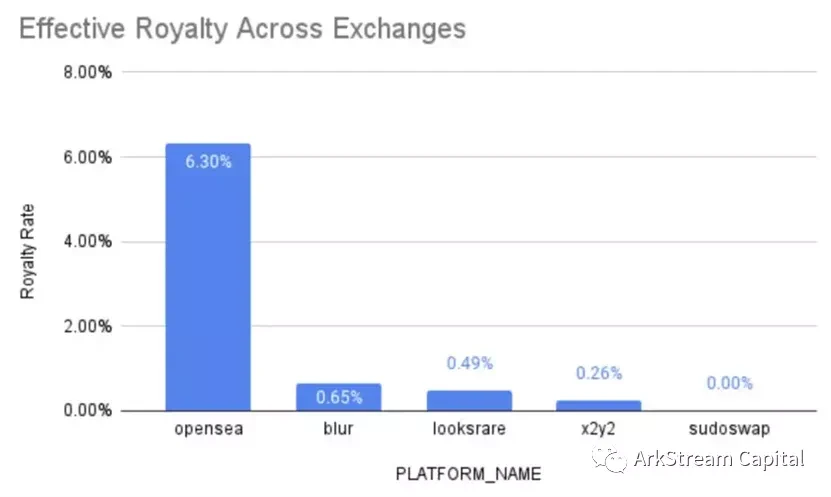

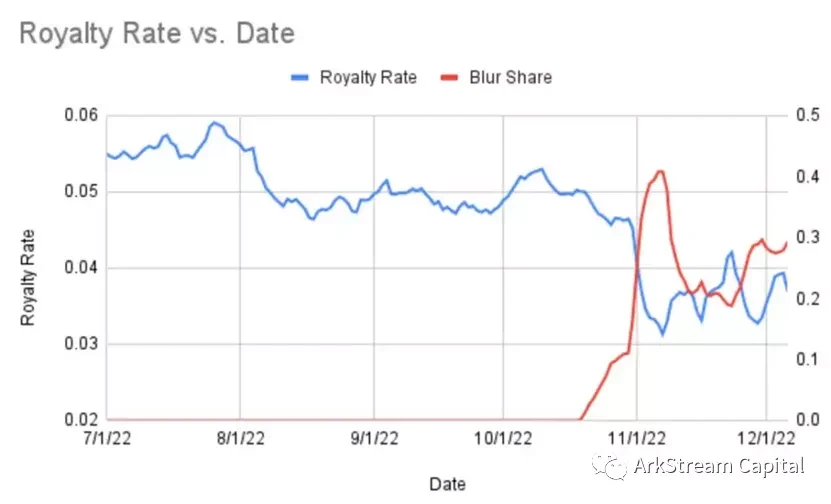

NFT 版稅

業內吵得比較多的版稅問題,放在一致性與非一致性的框架下進行解讀會更清晰。

NFT 藝術品,承載了藝術家的藝術價值,與它的獨特性表達,它並不需要高週轉,更在於收藏價值。在NFT 藝術品的生命週期中,它會隨著時間的流逝而增值。梵高一生未婚窮困潦倒,死後才享盡哀榮。 NFT 的高版稅可以這種悲劇不再發生,讓NFT 藝術品的時間價值更早回饋到藝術家身上。所以高版稅是非常契合NFT 藝術品的特質。

很多NFT 項目方對此怨聲載道。筆者想說的是,這些項目方哪來的臉,把市場紅利期的利潤當成了理所當然。以筆者比較熟悉的項目Phantabear 為例,累積銷售額35, 735 ETH,版稅7.5% ,累積版稅收入2680 ETH,按照ETH= 1700 $,折450 萬美金。這些費用並沒有回饋到項目本身的建設,而被創始人瓜分殆盡。且不說還有Mint 的費用。 Phantabear 僅僅是許多不干人事的NFT 項目中的一員。

二級標題

by:Phantabear 是創始人Mark 跟Will 利用周傑倫的名聲做的圈錢項目。後期周杰倫因為個人口碑為Phantabear 所累,有接手的意願。但是與兩位創始人一直無法達成權責的重新釐清劃分,導致該項目事實失敗。

二級標題

二級標題

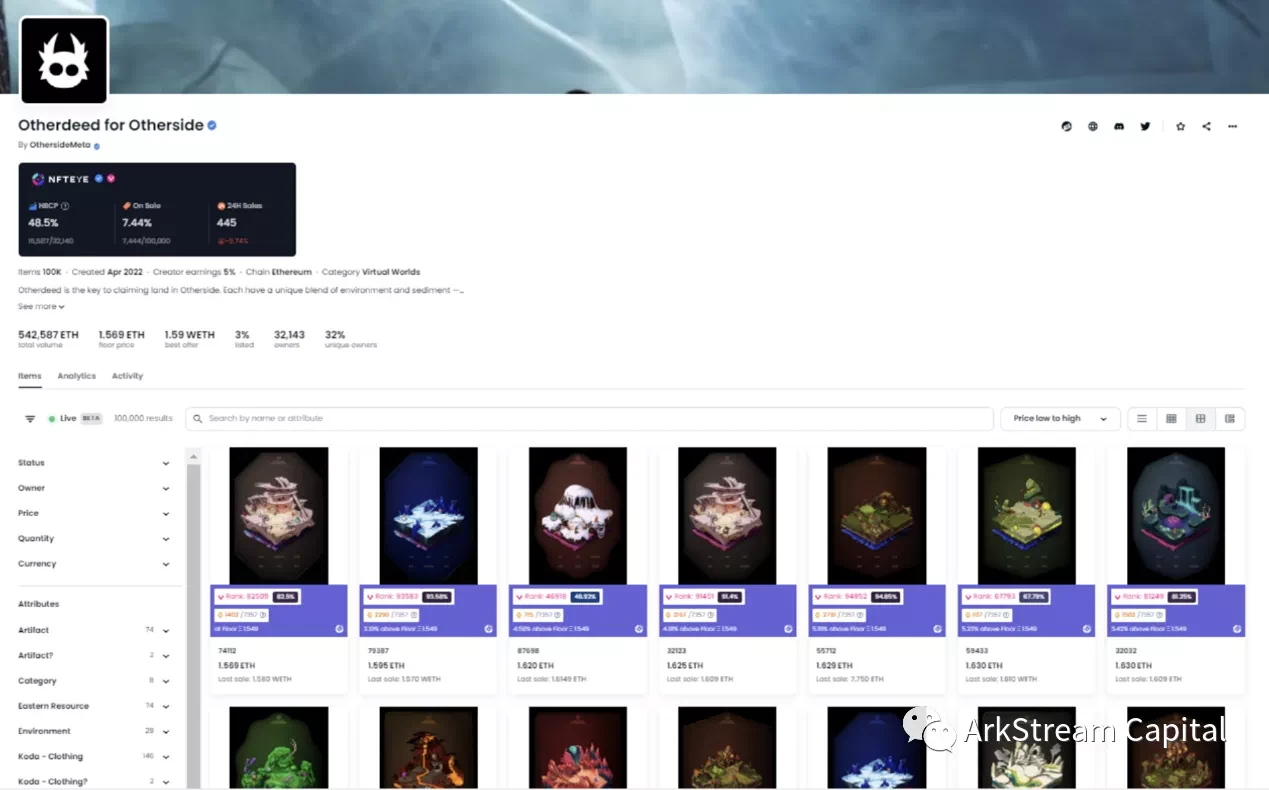

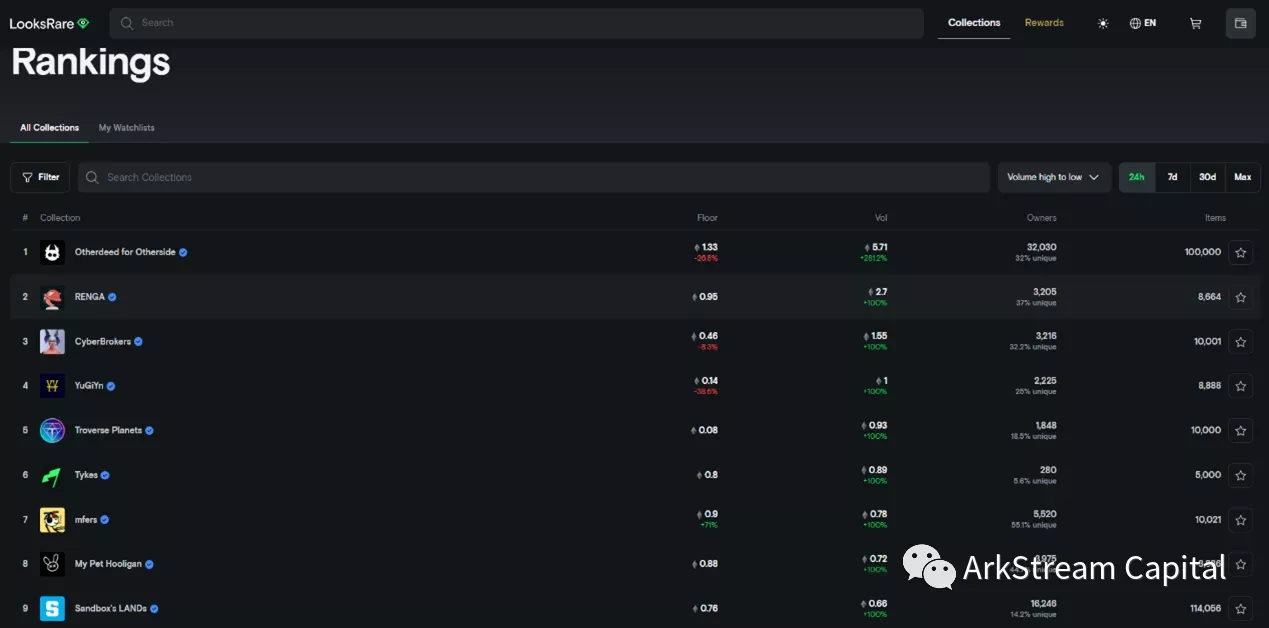

NFT Marketplace 競爭勢態

Aggregator 起於Genie, 而Gem 在Genie 打開市場後,帶著更好用、更便利的產品進入了市場,同時它也更具客戶友好性、並且擁有更為優秀的宣發和資本支持,基於上述一切,Gem 在NFT 聚合平台的初步競爭中取得了勝利。然而,Gem 並沒有快樂多久,當OpenSea 的挑戰者逐步登場之後,更強的Aggregator Blur 出現了,然而Blur 更像是給自己的Marketplace 引流。不想做Marketplace 的Aggregator 不是好Aggregator。

二級標題

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

OpenSea 交易界面

Blur 出色的交易體驗,是為什麼Blur 能夠凝聚一些早期用戶的原因。也是為什麼那麼多Aridrop Hunter 在沒有發行代幣之前願意投入資源與時間在Blur 上的原因。

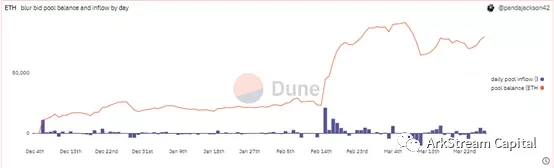

但對COLB Marketplace 的討論,筆者想把這個話題著重聚焦在流動性上。作為一個市場,最大的價值在於提供最好的流動性給到用戶。在DeFi上的Uni 最早設計的LP 方案,與後來Arbitrum上異軍突起的GMX 的0 滑點對賭與GLP 設計中,無不盡力在流動性上去發力。

OpenSea 作為最早的NFT Marketplace,在List NFT 賣單之外,提供了Offer 的買單功能。但是Offer 的買單功能操作的便捷性與批量性並不太好,限制了買盤的流動性。當筆者持有大量的單一系列NFT 時,出貨是個頭疼的事情。筆者曾經懷疑過,OpenSea 是不是為了維持NFT 整體市場的價格表現,刻意為之。因為更好的訂單簿功能,理論上並不難。

在LooksRare 上線的時候,我們曾經討論過它的代幣經濟模型。它一開始採用了交易挖礦的邏輯。而交易挖礦的歷史可以追溯到2018 年,直到DeFi 狂潮之後,市場才普遍採用了流動性挖礦。

在2020 年Compound開啟的流動性挖礦的觀察中,我們分析過它區別於2019 年Dapp 狂潮與更早之前的Fcoin 與龍幣網的交易挖礦的地方。

交易挖礦的問題是會產生空轉,不管怎麼做trading wash,都會產生為了代幣激勵進行的垃圾交易。這些垃圾交易並不產生留存價值,無益於流動性的增長。而對於沒有足夠技術去低成本挖礦,只能採取主動吃單來挖礦的玩家來說,他們的交易存在瞬時性,沒有“惰性”,當代幣激勵開始減半的時候,流動性也會隨之快速衰減。這意味著挖礦補貼的高成本與低效率。

而流動性挖礦的優點在於,第一它提供的是真實的流動性,並且LP 承擔了風險。第二它有惰性,絕大部分的LP,並不會高頻的切換它們的LP。在DeFi 裡面,我們甚至看到一些死掉的項目都有幾十萬U 的Farm 資金留存。並且LP 除了挖礦獎勵之外,還有交易手續費的分紅。這更增加了它們的留存。

圖片描述

以上三者缺一不可。

圖片描述

圖片描述

圖片描述

圖片描述

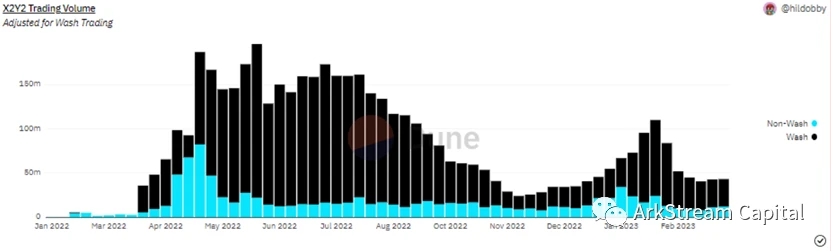

X2Y2 wash trading(dune)

圖片描述

圖片描述

流動性是雙向,並且對於NFT 市場來說,最大的問題並不在於缺少賣方List,而是想出貨的時候,沒有足夠的對手方承接NFT 的拋壓。所以在流動性上的思考,Blur 比LooksRare 跟X2Y2都要想多了一層。

一級標題

一級標題

正文

正文

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

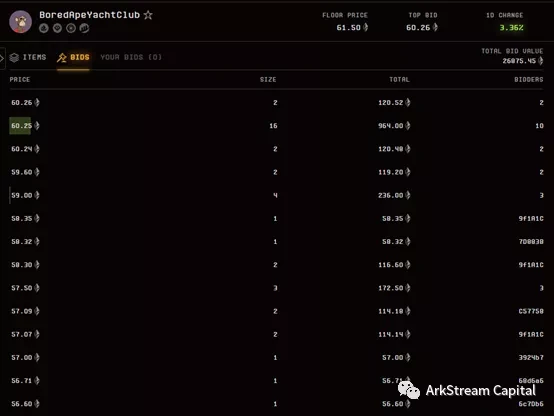

BAYC 由於MACHI 的持倉太過雄厚,都懼怕MACHI 的砸盤,沒有大資金去BID 1/2/3 檔。

圖片描述

而MAYC 的2/3 檔則有大量的資金在BID。這些明顯的買單牆都是為了BID 積分來的,撇開這些明顯的買單牆,真實的流通性做市商並不多。

正文

一級標題

正文

正文

正文

正文

正文

正文

正文

未來展望

正文

正文

圖片描述

正文

Tensor 交易界面

一級標題

圖片描述

圖片描述

圖片描述

圖片描述

圖片描述

一級標題

一級標題

正文

一級標題

正文

正文

在AMM 這個方向裡面,不止有Sudoswap,還有早期的NFT 20/Unicly,但是早期的方案通常還附加了碎片化,或者ERC 20 化。

筆者早期對Sudoswap 是寄予厚望的,也特別關注Sudoswap 的空投進程。在強大的競爭對手OpenSea 面前,整個NFTfi 的競爭業態,並不像當年的DeFi。 Uniswap 的成長,很大pi 一部分得益於2018-2019 年的熊市,讓它有時間去累積它的用戶。

圖片描述

而時不待Sudoswap,不激勵等於死。 Web3某種程度上是一個增強版的Web2,特別是在馬太效應上,Web3自帶渦輪增壓版的馬太效應。長期關注DeFi 的人就會發現,在2022 年至今,ETH 鏈上的DEX,長尾代幣的捕獲能力基本上都在Uni 這邊,除了1inch與curve 有自身的定位之外,其他DEX 不管是在市值還是交易量上都受到巨大的擠壓。

與Blur 截然相反,Sudoswap 的空投把它空投死了。空投完之後也沒有連貫的代幣激勵計劃為自身的AMM 提供流動性支持。

總結

總結

總結

一級標題