「每週編輯精選」是Odaily的一檔「功能性」欄位。在每週涵蓋大量即時資訊的基礎上,也會發布許多優質的深度分析內容,但它們也許會藏在資訊流和熱點新聞中,與你擦肩而過。

因此,我們編輯部將於每週六從過去7 天發布的內容中,摘選一些值得花時間品讀、收藏的優質文章,從數據分析、行業判斷、觀點輸出等角度,給身處加密世界的你帶來新的啟發。

下面,來和我們一起閱讀:

投資創業

Multicoin: 2024 年,這8 件事最讓我們感到興奮

價值的注意力理論;針對NFT 收藏家的社交網絡;在新興市場中以穩定幣驅動的轉賬;加密貨幣從成為產品轉變為驅動產品;鏈上數據;新形式的代幣分發;UI 層可組合性;客戶端零知識證明(ZK)。

OKX Ventures: 2024 年最具爆發力的7 大賽道

BTC 擴容與應用爆發,鏈上活躍度提升網路安全性;以太坊坎昆升級提升Layer 2 可用性,引領產業前進;以Solana 為代表,Alt-layer 1 生態將受益於產業復甦;AI 敘事與Web3技術緊密融合,新應用湧現;鏈遊爆發新範式,FOCG 單點突破;DePIN 持續保持高位成長;宏觀環境向好,進入加密新時代。

Wintermute OTC 年度報告:下半年交易量成長4 倍,TradFi 重新興起

隨著交易量轉移到場外,OTC 下半年交易量成長超400% 。

支付概念資產(如XRP)是僅次於BTC 和ETH、交易量最大的加密貨幣類別。

L1和L2交易量持續成長,其中ETH 和MATIC 處於領先地位。

DeFi 維持強勁,市佔率小幅成長,名義交易量大幅成長。

TradFi 重新興起,轉向山寨幣交易。

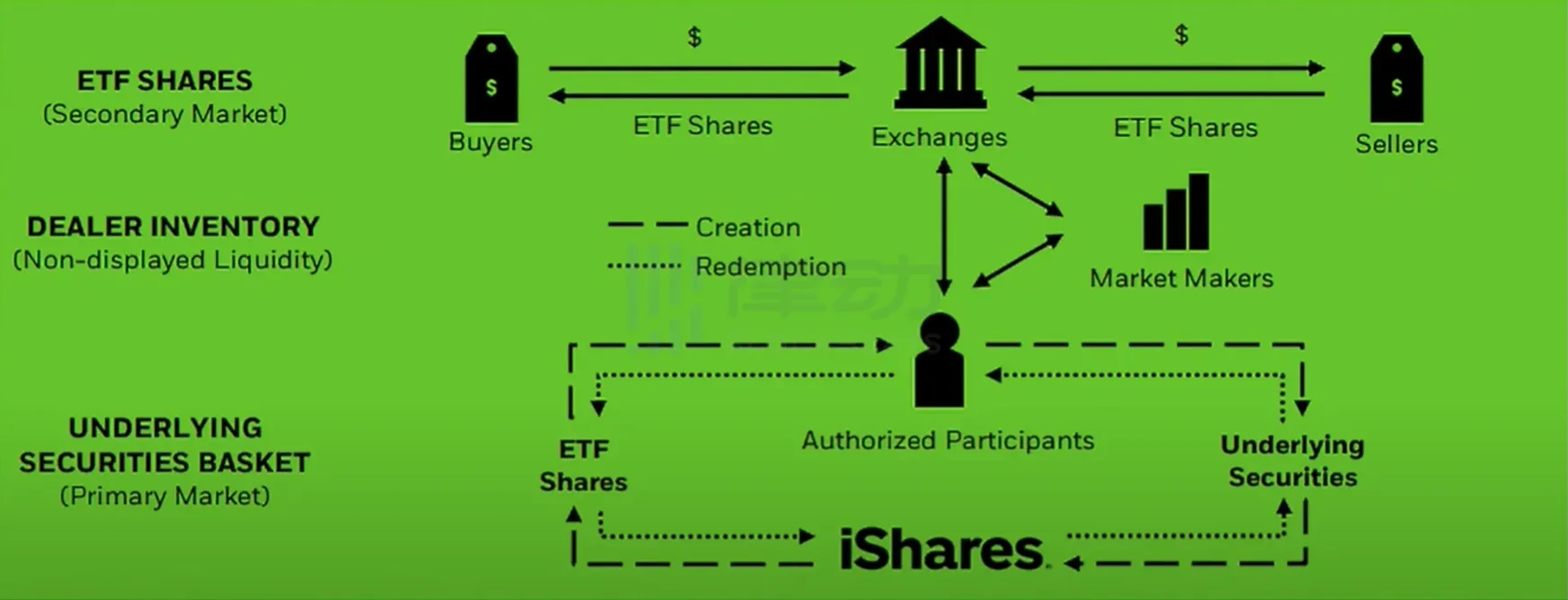

ETF 費率,作為投資者承擔的管理成本,直接關係到投資回報率,因此在選擇ETF 產品時,投資者往往會優先考慮費率較低的選項。

ETF 透過不同參與者,在一級和二級市場的交易實現了ETF 價格的決定機制,即透過「套利機制」使得ETF 的交易價格相對準確地追踪它的NAV。當然,ETF 的價格會存在溢價或折價,除了是交易的結果外,還有其它的一些因素,例如ETF 內的資產在不同時區的交易等。

另推薦《以1000 美金實操為例,詳解現貨ETF 對比特幣價格的影響》。

NFT、GameFi

藍籌NFT 普跌,Flooring Protocol「玩火」帶崩市場?

NFT 碎片化協議Flooring Protocol 希望以在Floor 流動性池中引入µToken/FLC 交易對來革新NFT 交易。 µToken 是代表NFT 碎片化後價值的代幣,用戶將NFT 存入Flooring Protocol,以獲得相應NFT 所代表的μToken。引入µToken/FLC 交易對後,使用者對FLC 的交易作業將直接影響µToken 的價格。在Flooring Protocol 上交易時,Uniswap 上的最佳交換路線將是ETH -> FLC -> µBAYC。

如果將FLC 納入投資組合策略中,“選擇FLC=看好藍籌NFT”,這對於有意投資NFT 市場的用戶來說無疑具有吸引力。但沒多久,FLC 與NFT 市場的雙雙「崩盤」。

回顧來看,為NFT 市場提供流動性流動性解決方案常常難以自保;將NFT 的價值附在FT 代幣上、引入DeFi 機制為市場帶來流動性的同時,NFT 本身所承載的文化意義、品牌價值和社群忠誠度也因「為流動性讓位」而被淡化。

區塊鏈遊戲市場的成長雖然較為平淡,但年末也迎來了顯著的上升勢頭。

今年的遊戲中,僅有6% 的遊戲擁有超過1, 000 個活躍錢包,相比去年的10% 有所減少。

AI 在深刻改變這個產業。

Layer 2 區塊鏈也發展迅速,但BNB 鍊等老牌區塊鏈仍佔據市場。

在用戶獲取上,利用Telegram 和X(Twitter)等社群平台平台來觸達龐大用戶群已成為一種趨勢。

Web3

MetaMask 的存亡之秋:比特幣生態強勢崛起,競爭對手彎道超車

比特幣及Solana 生態強勢崛起,競爭對手彎道超車,MetaMask 正面臨一場自成立以來最激烈的市場競爭。以開發者為導向,很難為MetaMask 創造新的護城河。 ConsenSys 不做下沉市場,MetaMask 想以一種更保險、穩健的方式去推進自己的產品,但短期來看這樣的產品邏輯很難再次為MetaMask 建立起有效的護城河以面對如今的市場競爭。

比特幣生態

CoinShares 礦業報告:隱藏在減半背後的比特幣週期密碼

減半後每枚BTC 的平均生產成本為37856 美元。

大多數礦工將面臨高SGA 成本的挑戰,必須降低成本以保持獲利,即便比特幣價格維持在40,000 美元以上,預計只有少數礦企能夠獲利。

Cregis Research: 2023 年比特幣生態研究報告

比特幣主鏈擴展協議

比特幣二層解決方案

比特幣圖靈完備解決方案

Rollup:B² Network、B L2、Chainway、Bison、Rollux、BOB、Hacash.com、Be L2;

側鏈:Libre;

DA:Nubit;

結合AI:x.TAI、AiPTP;

其他:BEVM、Dovi、ZeroSync、Map Protocol、Tectum、Bitfinity、BitBolt、DFS Network。

以太坊與擴容

以太坊L2 解決方案正在獲得持久的重要性。然而,評估L2 解決方案遠非那麼簡單。與以太坊等L1 網絡不同的是,L1 網絡具有來自交易費用的明確收入來源和來自代幣發行的明確費用,而L2 解決方案帶來了獨特的估值挑戰。

EIP-4844 導致成本顯著降低,而收入預期可能保持穩定或隨著鏈上活動的增加而增加。 EIP-4844 改變了Rollup 賺錢和花錢的方式。有了動態的blob 費用,費用市場的一部分遵循常規規則,而另一部分則根據blob 供需進行調整。隨著blob 需求的成長,gas 成本也隨之上升。

隨著特定應用鏈數量的增加,Rollups as a Service (RaaS)商業模式變得越來越重要。 RaaS 讓開發者的工作更加簡單、快速、靈活。這讓他們有更多時間優先考慮和專注於應用程式的核心邏輯和商業模式。

從投資角度來看Rollup 治理代幣,如OP 或ARB,情況就變得更加複雜。 L2並沒有獨特的貨幣溢價。熊市中上漲空間有限,牛市的成長敘事依賴於網絡效應。空投也會影響使用者行為。 L2將吸引更多用戶,從而使ETH 持有者和驗證者受益,但在L2中選擇贏家變得複雜。最終,持有ETH 可能是最安全的賭注。

多樣化的生態系統、專業化的特性和多元化使得其他L1對於特定用例和風險緩解仍具有吸引力。倖存的L1 將帶來超越EVM 相容性和較低Gas 費用的獨特價值。

以太坊區塊鏈系統的核心是Data Avaliability(數據可用性)和interoperability(可交互操作性)。 DA 對應以太坊的Validators 的驗證能力;interoperability 則對應以太坊和其他鏈的通訊互動能力。

身為L2開發者,眼前的無非是DA 正統性和發鏈成本性的Tradeoff。 Celesitia 這類第三方DA 自然是更好的選擇。對於選擇走捷徑運維L2的開發者,成本必然會是第一個考慮因素,L2最大的成本也就是以太坊的DA 成本,選擇第三方DA 低成本來對沖前期運營的市場收入壓力,可能會是大部分尾部小開發者的偏好選擇。

L2發展至今遺留了一大籮筐的問題,任何一個問題拎出來都再配套Stack 框架以及Celestia DA 都可能成為有資本敘事想像空間的一個有力發展方向。

比起失去的DA 正統性,多樣化的繁榮L2、L3市場崛起,以太坊始終都會是最大獲益者。

L2面臨的資料可用性(DA)問題主要是安全性與成本之間的權衡。在權衡之下也產生了鏈上與鏈下的DA 解決方案。

鏈上解決方案代表是Proto-Danksharding,鏈下解決方案分為Validium、資料可用性委員會(DAC)、Volition、通用型DA 方案。

較熱門的DA 層項目有StarkEx、zkPorter、EigenDA、Celestia、Avail。以太坊只願意分離執行層,而希望持續維持DA 層、結算層及共識層的功能。待坎昆升級正式完成後,這些鏈下DA 層專案(特別是DA 公鏈)或許將會直接面對與以太坊的業務競爭,而到那時除了主打成本更低以外,它們又將如何提升自己的競爭力呢?

Celestia 選擇在此時發幣激勵開發者和鏈上活躍地址,或許也有搶佔先機、籠絡人心的策略考量。同時對於用戶來說,未來在DA 層的競爭中能否出現像Optimism、Arbitrum 那樣的大毛項目也值得期待。

Ether.Fi、Renzo、Mangata、Kelp DAO、AltLayer、PolyHedra、Hyperlane、Omni Network、Espresso Systems、EigenDA、Witness Chain。

多元生態與跨鏈

近期,Cosmos 生態除了ATOM ,其他鏈基本上都在發力,文章展開介紹了Cosmos 生態中即將推出代幣的協議:ZetaChain、Dymension、Saga、BeraChain。

模組化可視為Web3世界的「智慧合約客戶端」。

Cosmos 最初的設想是建立一個去中心化交易、儲存和保護價值的平台,鼓勵合作、創新和競爭。因此,Cosmos 選擇使用模塊化軟件堆棧——Cosmos SDK 和相互連接的區塊鍊網絡進行構建。這使得Cosmos 生態系統的中心和區域可以啟動具有自訂執行環境的模組化區塊鏈,同時利用IBC 進行跨鏈通訊。這種模組化和自治增長的願景迅速增加了的區域數量。截至目前,共有56 個區域中的52 個處於活躍狀態。

Celestia 以外,基於Cosmos 模組化工具建構的公鏈還包含以下幾個值得關注的熱點項目:Dymension、Osmosis、Neutron、Injective。

Ancient、HyperLane、Skip、Cartesi、Union、Alt Layer。

文章盤點了Sui 上7 個潛力協議和互動策略:Haedal Protocol、Volo、Scallop、NAVI Protocol、BlueFin、KriyaDEX、Bucket Protocol。

Sui 使用的MOVE 語言具有高拓展性,可程式性佳,速度快費用低等優勢,生態蓬勃發展,熱點計畫湧現。團隊技術能力紮實,投資背景較好,有良好的基本面基礎。

代幣近3 個月無大額解鎖, 5 月第一次投資人解鎖,新公鏈數據對比有優勢。

代幣價格剛回到23 年上幣價格水準不久,期現貨交易量活躍,目前處於盤整或進一步向上突破的趨勢。

ZK

零知識證明(ZKP)及其衍生技術是密碼學的重大突破,在很大程度上被視為區塊鏈設計概念的最終目標。

如今,零知識證明正日益成為解決web3 中未解決問題的有前景的解決方案,包括區塊鏈可擴展性、隱私保護應用和無需信任的互通性。

2023 年,投資零知識技術的資金超過4 億美元,主要集中在以太坊L1/L2協議層的可擴展性、新興基礎設施和開發者工具。儘管零知識生態系統仍處於初期階段,但其快速發展可望開啟一個新時代,實現安全、私密且可擴展的區塊鏈解決方案。

零知識領域可分為三層:

1)基礎設施,即用於在零知識原語之上建立協定/應用程式的工具/硬件;

2)網絡,即利用零知識證明系統的L1/L2協定;

3)應用程序,即利用零知識機制的最終用戶產品。

政策

2023 年12 月22 日,香港證監會公佈了《有關證監會認可基金投資虛擬資產的通函》,正式宣布準備接受現貨虛擬資產ETF 申請,並且明確指出對於被準許在持牌交易平台交易的虛擬資產(如比特幣,以太坊),持牌機構可發行與管理對應的現貨ETF,並在持牌交易平台或受認可的財務機構以實物和現金兩種方式進行認購和贖回。

對於想要發行現貨虛擬資產ETF 的機構來說,可能需要更加關注業內常說的「 149 」牌照。

申請時間方面,對於新加入產業參與者的申請,一般需要等待的時間約為:七個營業日(適用於臨時持牌代表的申請);八個星期(適用於普通持牌代表的申請);十個星期(適用於負責人員的申請);或十五週(適用於持牌法團的申請)。

一週熱點惡補

過去的一週內,隨ETF 利好落地與灰階“砸盤”,BTC 下跌,meme 季再度來襲,比特幣全網算力受美國得州寒流限電影響下降約25%,Core Scientific 重整計畫已獲得破產法院批准,計劃1 月重新上市,TUSD 脫錨(原因分析);

此外,政策與宏觀市場方面,SEC訴Coinbase 聽證會舉辦,美SEC 主席:尊重法院判決灰階勝訴,該案對比特幣現貨ETF 核准起到關鍵作用,新加坡金管局:比特幣現貨ETF 無法在新加坡上市,韓國金融監管部門批准境外比特幣期貨ETF 交易,泰國證交會:沒有計劃在本地允許現貨比特幣ETF,泰國取消對數字代幣的個人投資限制;

觀點與發聲方面,SkyBridge Capital 創辦人:現貨ETF 上市後比特幣下跌,部分原因是GBTC 拋售造成(分析),Robinhood CBO:大部分GBTC 賣家將資金投入了其他比特幣現貨ETF,Arthur Hayes:比特幣ETF 將產生套利機會,灰階CEO:11 支現貨比特幣ETF 中的大多數無法長期留存,Franklin Templeton:對以太坊及其生態感到興奮;不應忽視比特幣生態Ordinals 和L2項目,投行TD Cowen:SEC 不會短期內核准以太坊ETF,Vitalik:具有比多簽更強大安全屬性的網路才能符合L2標準,Pantera Capital:牛市先投比特幣,再投山寨幣;

機構、大公司與頭部專案方面,ProShares 提交五支槓桿類比特幣現貨ETF 申請,特斯拉超級充電站即將啟用,將接受DOGE 支付,Solana Chapter 2 手機開啟預售,Base 發布測試網Sepolia 遷移時間表: 2 月9 日Goerli 基礎設施將關閉,UniSat:由於版本問題,部分平台交易或將導致銘文遺失,Lido 發起「選擇團隊開發BNB 上wstETH 橋接」提案,Blast 測試網正式上線並推出「BIG BANG」比賽,Dymension公佈空投細則與代幣經濟模型,Conflux 推出比特幣Layer 2 ,將相容於EVM 並使用BTC 作為gas 代幣,Manta 遭攻擊……嗯,又是起起伏伏的一週。

附《每週編輯精選》系列傳送門。

下期再會~